Размер и доля рынка военной кибербезопасности

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 18.35 Миллиардов долларов США |

| Размер Рынка (2030) | 33.07 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.50% CAGR |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Северная Америка |

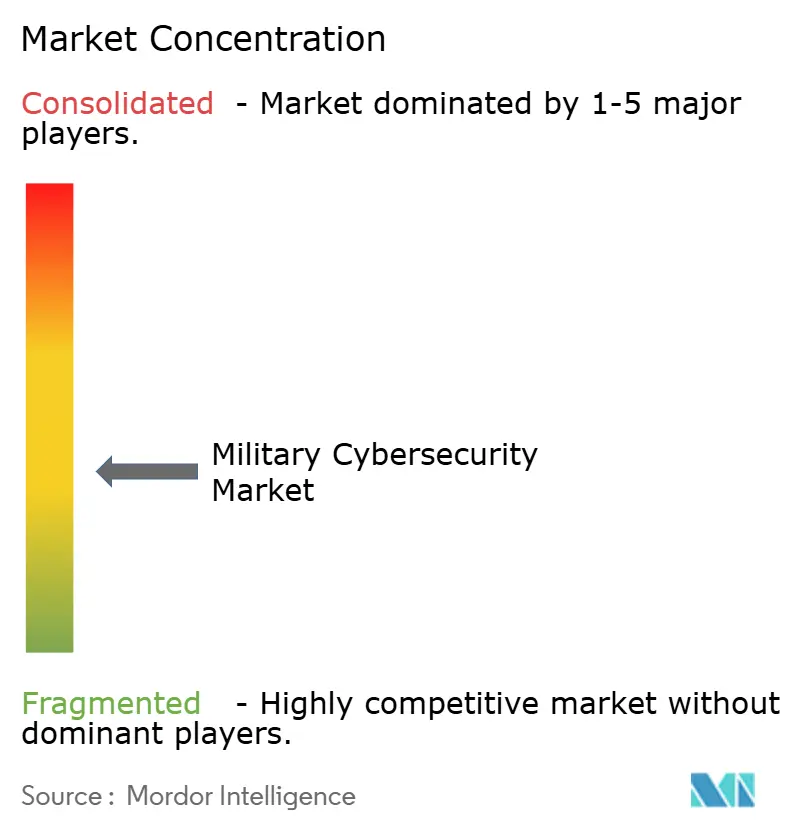

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка военной кибербезопасности от Mordor Intelligence

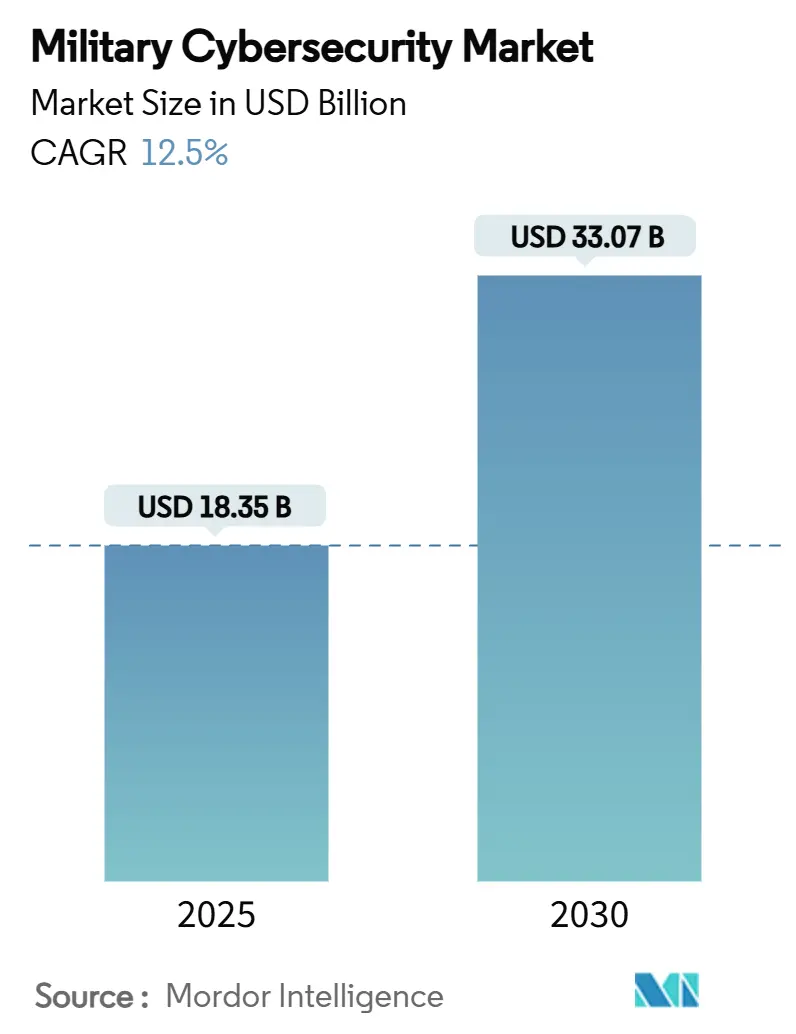

Размер рынка военной кибербезопасности оценивался в 18,35 млрд долларов США в 2025 году и, по прогнозам, достигнет 33,07 млрд долларов США к 2030 году, демонстрируя устойчивый CAGR 12,50%. Рост обусловлен государственными кибервторжениями, мандатами нулевого доверия и программами модернизации мультидоменных систем, которые вынуждают оборонные ведомства укреплять цифровую инфраструктуру. Пентагон задал тон, выделив 14,5 млрд долларов США на деятельность в киберпространстве в 2025 финансовом году, что на 64 млн долларов США больше в годовом исчислении.[1]Источник: Министерство обороны США, "Бюджетный запрос на 2025 финансовый год," comptroller.defense.gov НАТО создала Интегрированный центр киберзащиты в июле 2024 года для синхронизации ответных мер альянса. Правительства Азиатско-Тихоокеанского региона последовали их примеру, при этом Япония одобрила исторический оборонный бюджет в размере 734 млрд долларов США на 2025 год, который включает значительные кибер-ассигнования. Модели закупок сместились в сторону программно-определяемой защиты, о чем свидетельствует мандат армии США на спецификацию материалов программного обеспечения (SBOM), вступивший в силу в феврале 2025 года. Спрос вырос на платформы анализа угроз, атрибутирующие атаки государственным акторам, в то время как управляемые службы безопасности приобрели популярность на фоне острой нехватки специалистов по кибербезопасности с допуском.

Основные выводы отчета

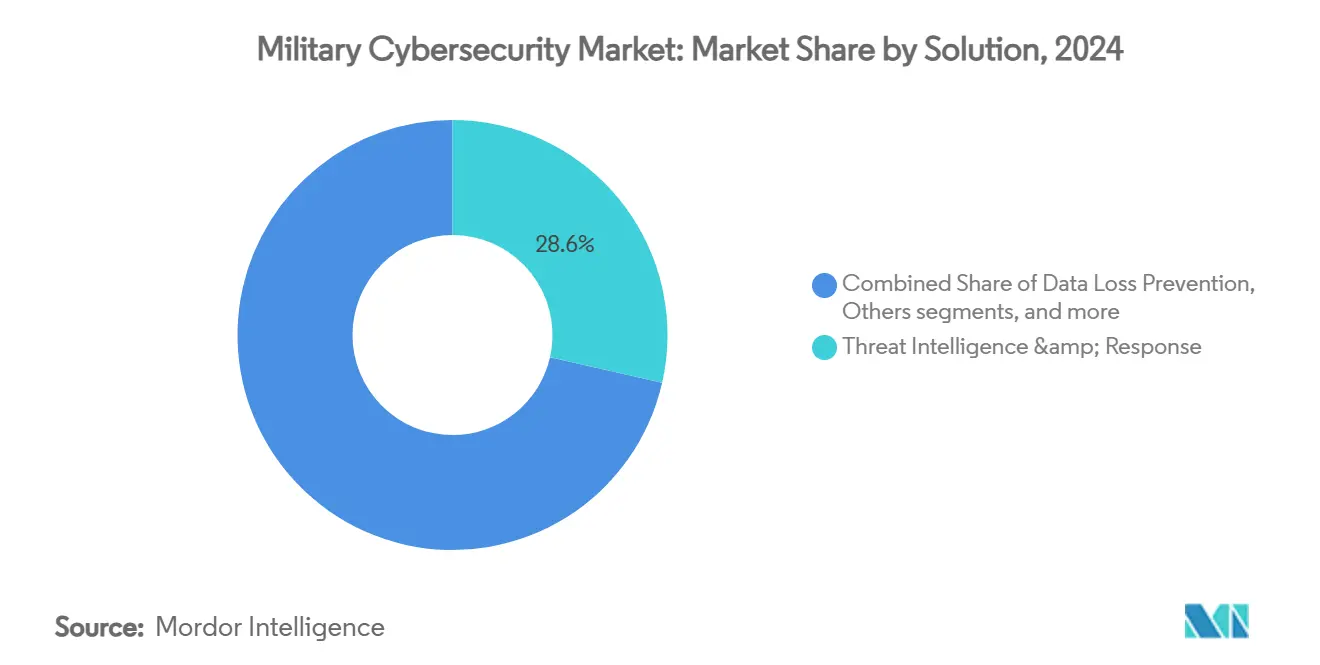

- По решениям сегмент анализа угроз и реагирования занимал 28,56% доли рынка военной кибербезопасности в 2024 году; прогнозируется, что сегмент управляемых служб безопасности будет расширяться с CAGR 14,63% до 2030 года.

- По уровням безопасности сетевая безопасность лидировала с 38,45% долей выручки в 2024 году; облачная безопасность развивается с CAGR 16,45% до 2030 года.

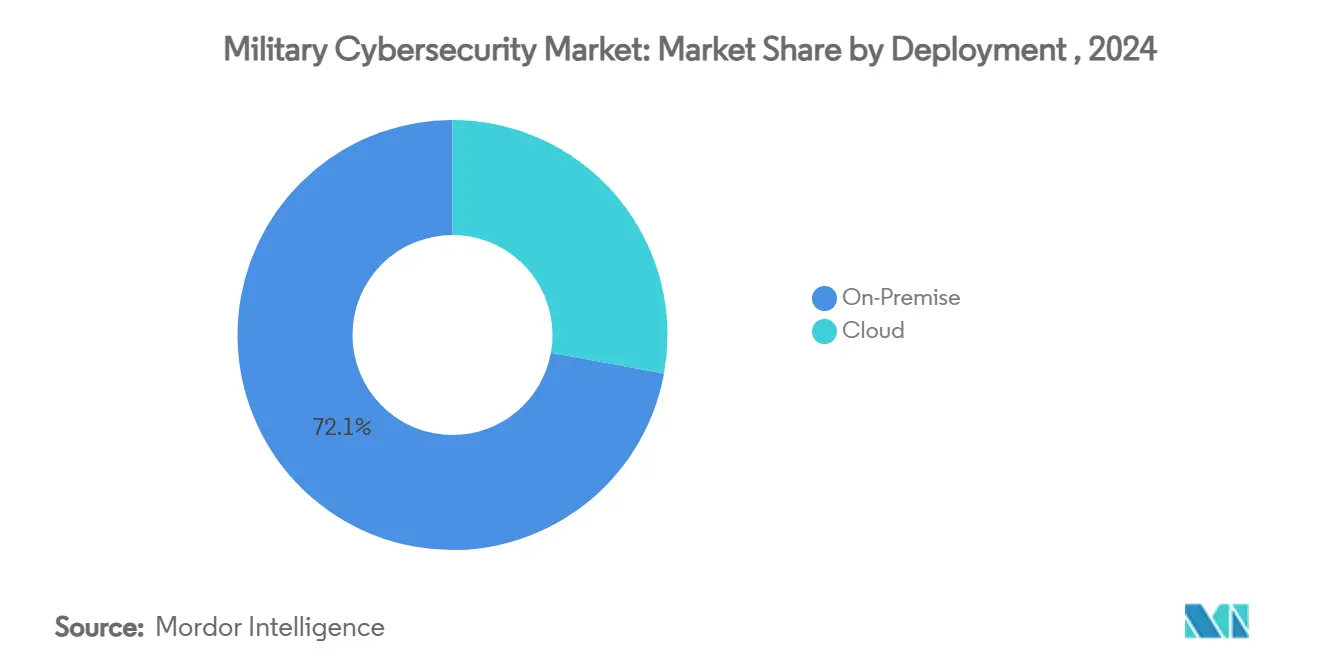

- По развертыванию локальные решения составляли 72,14% размера рынка военной кибербезопасности в 2024 году, в то время как облачные развертывания росли с CAGR 16,82%.

- По операционным доменам сухопутные войска захватили 42,54% доли размера рынка военной кибербезопасности в 2024 году; военно-воздушные силы показали наивысший CAGR 15,45% до 2030 года.

- По компонентам программное обеспечение и услуги составляли 60,45% размера рынка военной кибербезопасности в 2024 году, в то время как аппаратное обеспечение росло с CAGR 13,05%.

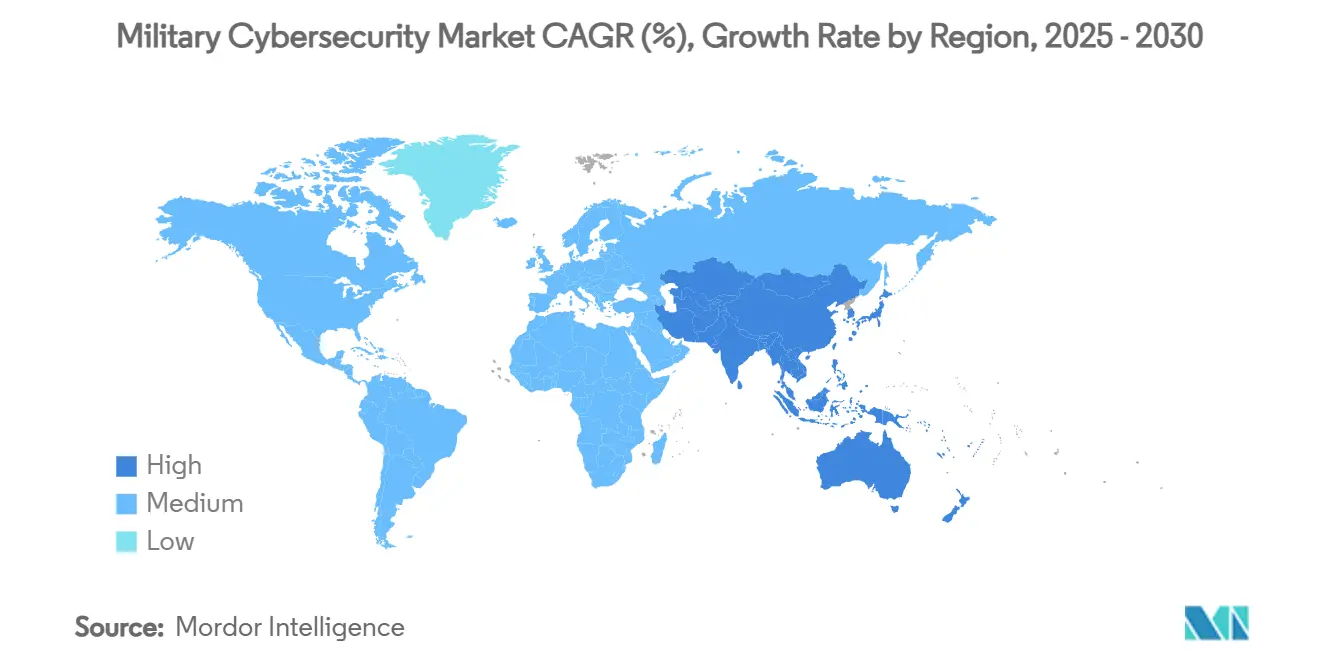

- По географии Северная Америка занимала 45,70% долю выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион зафиксировал самый быстрый CAGR 13,40% до 2030 года.

Тренды и инсайты глобального рынка военной кибербезопасности

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Эскалация государственных кибервторжений | 3.2% | Глобально, концентрированно в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Программы модернизации (JADC2, DIANA и др.) | 2.8% | Северная Америка и союзники НАТО | Среднесрочно (2-4 года) |

| Внедрение облачных технологий и нулевого доверия в Минобороны | 2.1% | Северная Америка, расширение в АТЭС | Среднесрочно (2-4 года) |

| Развертывание частных 5G/Open RAN стимулирует безопасность на РЧ-уровне | 1.9% | Глобально, лидируют Северная Америка и АТЭС | Долгосрочно (≥ 4 лет) |

| Мандаты SBOM для программного обеспечения оружейных систем | 1.4% | Северная Америка, распространение на союзные страны | Краткосрочно (≤ 2 лет) |

| Срочность постквантовой криптографии | 1.1% | Глобально, приоритет в развитых экономиках | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Эскалация государственных кибервторжений

Изощренные кампании государственных акторов изменили оборонные приоритеты, сместив военные закупки от периметральной защиты к архитектурам предполагаемого нарушения. Взлом Казначейства Китаем в декабре 2024 года и нарушение системы начисления зарплат Министерства обороны Великобритании подчеркнули постоянную активность продвинутых постоянных угроз.[2]Источник: Julian E. Barnes, "China Hacked Treasury Dept. in 'Major' Breach, U.S. Says," The New York Times, nytimes.com В ответ Закон об авторизации национальной обороны США 2025 года классифицировал группы вымогателей как враждебных акторов, увеличив спрос на платформы, которые идентифицируют атрибуцию в масштабе. Офис директора национальной разведки запустил Sentinel Horizon с использованием разведки Recorded Future, демонстрируя зависимость от коммерческих методов.

Программы модернизации стимулируют интегрированные кибер-архитектуры

Объединенное командование и управление всеми доменами (JADC2) требует защиты, которая обеспечивает безопасность трафика, охватывающего сухопутные, морские, воздушные, космические и киберсферы, подталкивая поставщиков к предоставлению интероперабельных, учитывающих классификацию решений. Инновационный ускоритель обороны НАТО профинансировал 70 компаний двойного назначения в 2025 году, каждая получила 100 000 евро (~116 000 долларов США) для доработки технологий безопасных коммуникаций. Закон ЕС о кибер-солидарности инвестировал 1,11 млрд евро (~1,28 млрд долларов США) в трансграничные центры операций безопасности, стимулируя спрос на платформы, готовые для коалиций.[3]Источник: Европейская комиссия, "Закон ЕС о кибер-солидарности," digital-strategy.ec.europa.eu Поставщики, которые создали совместимые со стандартами решения, захватили возможности в союзных силах.

Внедрение облачных технологий и нулевого доверия ускоряет военную цифровую трансформацию

Министерство обороны стремилось к полному развертыванию нулевого доверия к 2027 году, что продемонстрировано пилотным проектом DISA Thunderdome и службой флота Flank Speed. Модели безопасности, ориентированные на идентичность, создали возможности для поставщиков, предлагающих непрерывную валидацию устройств и микросегментацию. ВВС опубликовали план нулевого доверия, ориентированный на данные, приоритизируя автоматизированную разметку контента над сетевыми границами. По мере миграции секретных рабочих нагрузок в аккредитованные облака вырос спрос на шифрование на уровне анклава и контроль доступа на основе политик.

Развертывание частных 5G и Open RAN расширяет поверхности атак

Пентагон заложил в бюджет 179 млн долларов США на исследования 5G в 2024 году и наметил развертывание примерно на 800 базах, требуя защиты на РЧ-уровне и безопасного сетевого разделения. Испания, Иордания и другие союзники выдали контракты на частные 5G, направляя глобальные оборонные расходы на сотовые сети к 1,5 млрд долларов США на 2024-2027 годы. Архитектуры Open RAN ввели новые риски цепочки поставок, повысив спрос на инструменты проверки целостности, которые валидируют дезагрегированные компоненты. Поставщики, специализирующиеся на телекоммуникационной безопасности, позиционировали предложения вокруг высокочастотного обнаружения вторжений и сквозного шифрования для тактических коммуникаций.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Нехватка кибер-талантов с допуском | -2.1% | Северная Америка, распространение на союзные страны | Среднесрочно (2-4 года) |

| Бюджетные ограничения / превышение расходов | -1.8% | Глобально, остро в малых оборонных бюджетах | Краткосрочно (≤ 2 лет) |

| Фрагментация устаревших OT/ICS | -1.3% | Глобально, серьезно на установленных военных базах | Долгосрочно (≥ 4 лет) |

| Барьеры суверенитета данных и экспортного контроля | -0.9% | Глобально, концентрированно в коалиционных операциях | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка кибер-талантов с допуском ограничивает скорость внедрения

Оборонные ведомства столкнулись с примерно 225 000 незаполненных кибер-ролей в США, при этом допуски усугубляют пробелы. Стратегия кибер-кадров марта 2023 года перешла к найму на основе навыков, но временные рамки получения допуска по-прежнему замедляли развертывание проектов. Офис национального кибер-директора убрал требования четырехлетнего образования, но трудозатраты продолжали расти, поскольку агентства конкурировали за дефицитную экспертизу.

Фрагментация устаревших OT/ICS создает интеграционные вызовы

Многие оружейные программы отстают во встраивании кибербезопасности во время разработки, оставляя тысячи устаревших промышленных систем управления уязвимыми. Пентагон подготовил руководство по нулевому доверию для OT-сред, запланированное к выпуску в сентябре 2025 года, признав сложные воздушно-изолированные сети, требующие специализированной сегментации. Команды управления устареванием боролись с заменой устаревающих компонентов на фоне коротких коммерческих жизненных циклов, замедляя развертывание единой архитектуры.

Сегментный анализ

По решениям: анализ угроз и реагирование доминируют, управляемые службы безопасности растут

Анализ угроз и реагирование занимали 28,56% доли рынка военной кибербезопасности в 2024 году, отражая потребность командиров в атрибуции на уровне кампаний и прогностической аналитике. Поставщики интегрировали модели ИИ для корреляции индикаторов по нескольким уровням классификации, сокращая задержку между обнаружением и операционным действием. Управляемые службы безопасности показали CAGR 14,63%, поскольку организации передавали мониторинг 24/7 на аутсорс для компенсации нехватки персонала. Инструменты управления идентификацией и доступом росли на фоне директив нулевого доверия, которые требовали непрерывной верификации. Платформы управления информацией о безопасности и событиями эволюционировали к облачно-нативным движкам поведенческой аналитики, которые выявляют тонкие аномалии, а не полагаются исключительно на оповещения на основе правил.

Оборонные ведомства все чаще сочетали потоки анализа угроз с системами кинетического планирования, позволяя командирам моделировать киберэффекты наряду с физическими операциями. Размер рынка военной кибербезопасности для анализа угроз прогнозируется достичь 9,45 млрд долларов США к 2030 году, растя на 12,3% ежегодно. Инструменты соответствия SBOM стали неотъемлемой частью портфелей управляемых услуг, обеспечивая видимость цепочки поставок программного обеспечения для новых и модернизированных программ.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По уровням безопасности: сетевая безопасность остается краеугольным камнем, но облачная растет

Сетевая безопасность захватила 38,45% выручки в 2024 году, опираясь на шифрование, сегментацию и междоменные шлюзы, которые защищают секретные линии связи. Развертывание частных 5G расширило охват адаптивных брандмауэров, которые защищают программно-определяемые радиопути. Облачная безопасность зафиксировала CAGR 16,45%, поскольку аккредитованные гиперскейловые зоны обрабатывали чувствительные, несекретные рабочие нагрузки. Многопользовательские граничные контроли, ключи уровня анклава и непрерывные проверки соответствия доминировали в требованиях закупок.

Безопасность конечных точек и приложений смешиваются в оркестрацию нулевого доверия, где здоровье устройства, поведение пользователя и метки данных определяют решения доступа независимо от местоположения в сети. Размер рынка военной кибербезопасности для облачной безопасности прогнозируется превысить 6,2 млрд долларов США к 2030 году. Тем временем аппаратные модули шифрования поддерживали постквантовые дорожные карты, обеспечивая защиту трафика после 2035 года.

По развертыванию: локальное сохраняется, но гибридное растет

Локальное развертывание сохранило 72,14% доли рынка в 2024 году, поскольку командиры требовали детерминистического контроля в условиях отказа коммуникаций. Воздушно-изолированные центры данных, серверы передового развертывания и защищенные тактические облака доминировали в полевых закупках. Облачные развертывания росли с CAGR 16,82%, поскольку Минобороны переносило несекретные рабочие нагрузки в коммерческие регионы, которые прошли базовые уровни FedRAMP High и Impact Level 5.

Гибридные модели объединяли краевую обработку с прерывистой синхронизацией с центральными облаками, поддерживая миссии, где задержка и устойчивость превосходили ограничения пропускной способности. Пентагон пилотировал оффшорные облачные регионы для обеспечения коалиционных операций без репатриации данных - подход, который подчеркивал экранирование анклава над физическим местоположением. Облачно-нативные конвейеры DevSecOps сократили циклы обновления, ускорив исправление уязвимостей с месяцев до часов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По операционным доменам: сухопутные войска закрепляют расходы, военно-воздушные силы ускоряются

Учитывая их распределенные установки и устаревшие системы, сухопутные войска составляли 42,54% рынка военной кибербезопасности в 2024 году. Бригадные боевые группы модернизировали свою тактическую серверную инфраструктуру, интегрируя программно-определяемые радиостанции с киберзащитой. Доля рынка военной кибербезопасности сухопутных активов прогнозируется к небольшому падению, поскольку расходы рассеиваются по другим доменам. Военно-воздушные силы испытали самый быстрый CAGR 15,45% из-за беспилотных воздушных систем, спутниковых линий связи и продвинутой авионики, требующих безопасных обновлений по воздуху.

Морские платформы укрепили сети управления, охватывающие подводные лодки, авианосцы и прибрежные воды, развертывая автономных кибер-агентов, которые работают без спутниковой связи. Космическое командование США инвестировало в устойчивые наземные станции и шифраторы, которые выдерживают глушение и спуфинг. Междоменные решения обеспечили поток данных миссии между родами войск, сохраняя границы классификации.

По компонентам: программное обеспечение и услуги доминируют в цифровом сдвиге

Программное обеспечение и услуги представляли 60,45% выручки в 2024 году, поскольку оборонные ведомства приоритизировали гибкие патчи, аналитику и аутсорсинговый мониторинг. Фреймворки "Непрерывного разрешения на работу" сократили циклы аккредитации, продвигая быстрые выпуски функций. Сегмент аппаратного обеспечения рос с CAGR 13,05% до 2030 года, подпитываемый доверенными платформенными модулями, ускорителями шифрования и чипами вывода ИИ, которые обнаруживают вредоносное ПО. Программа INGOTS DARPA стоимостью 42,8 млн долларов США финансировала автоматизированное обнаружение уязвимостей, которое работает на краевых процессорах, доказывая конвергенцию аппаратного и программного обеспечения. Будущие закупки будут сочетать безопасную загрузку, измеряемую аттестацию и контейнеризованные микросервисы для обеспечения многослойной защиты от кремния до приложения.

Географический анализ

Северная Америка сохранила 45,70% доли рынка в 2024 году, опираясь на кибер-ассигнования США в размере 30 млрд долларов и зрелую экосистему закупок. Региональные программы, такие как Thunderdome DISA, мандат SBOM армии и развертывание частных 5G, сформировали глобальные требования. Канада использовала Инновационный ускоритель обороны НАТО для совместного финансирования стартапов двойного назначения, в то время как Мексика продвинула военную аккредитацию облака для обеспечения пограничных операций. Размер рынка военной кибербезопасности для Северной Америки прогнозируется достичь 15,2 млрд долларов США к 2030 году.

Азиатско-Тихоокеанский регион показал наивысший CAGR 13,40%, поскольку Япония приняла активную киберзащитную позицию, авторизуя превентивные операции против противников. Инициативы QUAD стандартизировали аудиты безопасности программного обеспечения по Австралии, Индии, Японии и Соединенным Штатам, облегчая вход поставщиков. Военные АСЕАН сформировали специальные кибер-команды; Цифровая разведывательная служба Сингапура операционализировала интегрированную охоту на угрозы по морским и сухопутным активам. Кампания Volt Typhoon Китая против инфраструктуры Гуама ускорила инвестиции в островные системы раннего предупреждения.

Европа выиграла от Закона о кибер-солидарности на 1,11 млрд евро (~1,28 млрд долларов США) и Интегрированного центра киберзащиты НАТО. Финляндия разместила технологические хабы, работающие над безопасными коммуникациями 6G, привлекая северноевропейские стартапы. Однако фрагментированные закупки и расходящиеся криптографические стандарты замедлили трансграничное масштабирование. Ближний Восток и Африка расширили кибер-бюджеты для защиты критической инфраструктуры на фоне региональных конфликтов, хотя рост оставался неравномерным из-за фискальных ограничений.

Конкурентная среда

Рынок показал умеренную концентрацию. Lockheed Martin Corporation, BAE Systems plc, Northrop Grumman Corporation и RTX Corporation расширили традиционную силу, интегрировав аналитику на основе ИИ в системы командования и управления. Коммерческие специалисты, такие как Palo Alto Networks, Fortinet, Cisco и CrowdStrike, получили крупные управляемые службы и программные подписки; соглашение о покупке Palo Alto на 996 млн долларов США с DISA сигнализировало о принятии коммерческих инструментов для секретных рабочих нагрузок. Партнерства распространились: Lockheed Martin встроила датчики ИИ от CrowdStrike в системы миссий F-35; BAE Systems сотрудничала со Splunk по аналитике логов в реальном времени для военно-морских боевых сетей.

Стратегические ходы включали единственный контракт Palantir с ВМС на 919,78 млн долларов США для детального контроля классификации и рабочий заказ HII с ВВС на 70 млн долларов США, сосредоточенный на смягчении уязвимостей. Поставщики дифференцировались, поставляя совместимые со стандартами генераторы SBOM, постквантовые комплекты шифрования и обнаружение вторжений на РЧ-уровне, настроенные для частных 5G. Нишевые дизрапторы нацелились на безопасность операционных технологий; контракт General Dynamics с ВВС на 185 млн долларов США касался упрочения промышленных систем управления.

Поскольку ведущие поставщики совместно контролировали около 55% глобальной выручки, рынок показал здоровую конкуренцию, но четкое лидерство. Предложения интегрированной архитектуры, которые объединяют нулевое доверие, анализ угроз и обеспечение цепочки поставок, определили победы в контрактах, в то время как точечные продукты рисковали коммодитизацией.

Лидеры отрасли военной кибербезопасности

-

Lockheed Martin Corporation

-

Northrop Grumman Corporation

-

BAE Systems plc

-

RTX Corporation

-

Thales Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: HII объявила, что ее подразделение Mission Technologies получило рабочий заказ на 70 млн долларов США для повышения безопасности систем и программного обеспечения ВВС США. В течение пяти лет HII будет выявлять и смягчать уязвимости, обеспечивая соответствие государственным требованиям информационной безопасности и защищая от несанкционированного доступа или враждебных угроз.

- Июнь 2024: Leidos получила продолжающий контракт на 738 млн долларов США для предоставления корпоративной ИТ, телекоммуникаций и поддержки кибербезопасности Департаменту ВВС в Национальном столичном регионе. Единый контракт включает базовый период на один год, четыре годовых опциона и шестимесячный опцион.

Область охвата глобального отчета по рынку военной кибербезопасности

Кибербезопасность включает защиту активов от киберпреступности, терроризма и других сбоев сетевых услуг, которые могут повлиять на повседневные операции. Это может быть достигнуто через активный мониторинг ИТ-активов, выявление сбоев или злонамеренной активности и быструю реакцию на прерывания. Аналогично, оборонная промышленность также движется к цифровому миру с растущим генерированием, хранением и передачей цифровых данных. Решения кибербезопасности помогают оборонной организации мониторить, обнаруживать, сообщать и противодействовать киберугрозам, которые являются интернет-попытками повредить или нарушить информационные системы и взломать критическую информацию, используя шпионское и вредоносное ПО, и фишингом, для поддержания конфиденциальности данных.

Рынок военной кибербезопасности сегментирован на основе решения, развертывания и географии. По решениям рынок сегментирован на анализ угроз и реагирование, управление идентификацией и доступом, управление предотвращением потери данных, управление безопасностью и уязвимостями, унифицированное управление угрозами, корпоративный риск и соответствие, управляемые службы безопасности и другие решения. По развертыванию рынок был сегментирован на облачное и локальное. По географии рынок был сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку и Ближний Восток и Африку. Размеры рынка и прогнозы были предоставлены в стоимостном выражении (млрд долларов США) для всех вышеперечисленных сегментов.

| Анализ угроз и реагирование |

| Управление идентификацией и доступом |

| Предотвращение потери данных |

| Управление информацией о безопасности и событиями |

| Унифицированное управление угрозами |

| Управление рисками и соответствием |

| Управляемые службы безопасности |

| Прочие |

| Безопасность конечных точек |

| Сетевая безопасность |

| Облачная безопасность |

| Безопасность приложений |

| Локальное |

| Облачное |

| Сухопутные войска |

| Военно-воздушные силы |

| Военно-морские силы |

| Аппаратные устройства |

| Программное обеспечение и услуги |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Мексика | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По решениям | Анализ угроз и реагирование | ||

| Управление идентификацией и доступом | |||

| Предотвращение потери данных | |||

| Управление информацией о безопасности и событиями | |||

| Унифицированное управление угрозами | |||

| Управление рисками и соответствием | |||

| Управляемые службы безопасности | |||

| Прочие | |||

| По уровням безопасности | Безопасность конечных точек | ||

| Сетевая безопасность | |||

| Облачная безопасность | |||

| Безопасность приложений | |||

| По развертыванию | Локальное | ||

| Облачное | |||

| По операционным доменам | Сухопутные войска | ||

| Военно-воздушные силы | |||

| Военно-морские силы | |||

| По компонентам | Аппаратные устройства | ||

| Программное обеспечение и услуги | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Мексика | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Израиль | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка военной кибербезопасности?

Рынок военной кибербезопасности оценивался в 18,35 млрд долларов США в 2025 году и, по прогнозам, достигнет 33,07 млрд долларов США к 2030 году, демонстрируя устойчивый CAGR 12,5%.

Кто являются ключевыми игроками на рынке военной кибербезопасности?

Thales Group, Lockheed Martin Corporation, General Dynamics Corporation, Northrop Grumman Corporation и BAE Systems plc являются основными компаниями, работающими на рынке военной кибербезопасности.

Какой регион является самым быстрорастущим на рынке военной кибербезопасности?

Азиатско-Тихоокеанский регион показал наивысший CAGR 13,40%, поскольку Япония приняла активную киберзащитную позицию, авторизуя превентивные операции против противников.

Какой регион имеет наибольшую долю на рынке военной кибербезопасности?

Северная Америка сохранила 45,70% доли рынка в 2024 году, опираясь на кибер-ассигнования США в размере 30 млрд долларов и зрелую экосистему закупок.

Последнее обновление страницы: