Объем рынка растительного белка на Ближнем Востоке

| Период исследования | 2017 - 2029 | |

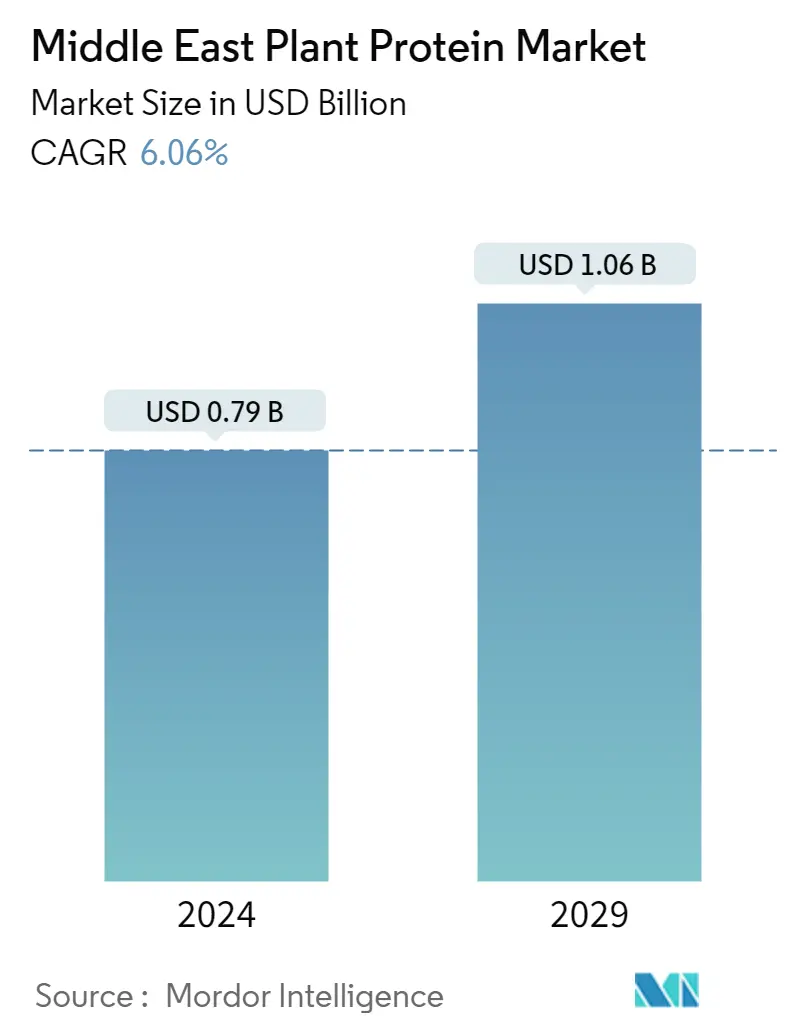

| Размер Рынка (2024) | 0.79 миллиарда долларов США | |

| Размер Рынка (2029) | 1.06 миллиарда долларов США | |

| Наибольшая доля по конечному пользователю | Еда и напитки | |

| CAGR (2024 - 2029) | 6.06 % | |

| Наибольшая доля по странам | Саудовская Аравия | |

| Концентрация Рынка | Низкий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка растительных белков Ближнего Востока

Объем рынка растительного белка на Ближнем Востоке оценивается в 0,79 миллиарда долларов США в 2024 году и, как ожидается, достигнет 1,06 миллиарда долларов США к 2029 году, при этом среднегодовой темп роста составит 6,06% в течение прогнозируемого периода (2024-2029 годы).

Рост числа веганских и флекситарианских потребителей на Ближнем Востоке привел к увеличению рыночной доли сегмента продуктов питания и напитков по всему региону.

- По области применения пищевая промышленность и производство напитков являются ведущим сектором применения растительных белков в регионе. Спрос на белки в сфере общественного питания в первую очередь обусловлен растущим спросом на функциональные возможности белка и осведомленностью о диетах, богатых белком, и т. д. В сегменте продуктов питания и напитков на долю сегмента мяса/птицы/морепродуктов и продуктов, альтернативных мясу, приходится основная объемная доля – 33,19%. 2022. В Саудовской Аравии магазины и рестораны предлагают различные веганские и вегетарианские продукты, заставляя людей переходить от мяса к продуктам растительного происхождения. Туризм в стране из других частей мира также способствует росту рынка заменителей мяса в стране. Более того, по мере развития методов переработки пищевых продуктов спрос в секторе заменителей мяса существенно возрос. Прогнозируется, что в течение прогнозируемого периода среднегодовой темп роста этого подсегмента составит 5,86%.

- Тем не менее, подсегмент снеков является самым быстрорастущим подсегментом, и, согласно прогнозам, среднегодовой темп роста составит 10,07% в стоимостном выражении в течение прогнозируемого периода. Потребители также становятся все более осведомлены о своем выборе закусок. Они выбирают более здоровые закуски, содержащие питательные и натуральные ингредиенты, не содержащие заявлений и этикеток, которые приносят пользу их здоровью и благополучию.

- За сегментом продуктов питания и напитков следовали корма для животных, при этом большая часть потребления приходилась на соевые белки. В 2022 году около 81% спроса на растительный белок в сегменте кормов для животных был удовлетворен за счет соевого белка из-за его большой доступности и более низких цен. За рассматриваемый период соевые белки были примерно на 50% дешевле, чем другие виды растительных белков. Кроме того, ингредиенты на основе бобовых являются ключевым источником растительных белков для кормов для животных, и их производство может принести ряд преимуществ как фермам, так и производителям кормов.

Стратегические инвестиции ведущих игроков в сочетании с ростом веганства во всем регионе привели к тому, что наибольшая доля приходится на Саудовскую Аравию.

- По странам первое место в 2022 году сохранила Саудовская Аравия, за ней следует Иран, в первую очередь благодаря сектору общественного питания. Рынок выиграл от крупных инвестиций, особенно со стороны ведущих компаний отрасли, что привело к созданию прочной структуры рынка и организованным продажам. Тем не менее, две лидирующие страны также остаются самыми быстрорастущими на рынке. В течение прогнозируемого периода, при среднегодовом темпе роста 8,36%, Иран собирается зафиксировать самые высокие темпы роста по объему. Правительство Саудовской Аравии опубликовало обновленный список субсидий на корма для животных, включая корма для животных, такие как соевый белковый шрот. По прогнозам, гороховый белок будет регистрировать самый высокий среднегодовой темп роста в 8,08% по объему в течение прогнозируемого периода в сегменте кормов для животных при увеличении государственной поддержки.

- Рынок растительного белка в регионе в основном ориентирован на сегмент продуктов питания и напитков, среднегодовой темп роста этого сегмента составил 6,10% по объему. Спрос на веганскую еду и мясо растительного происхождения растет на Ближнем Востоке и в Африке, особенно в ОАЭ. Несколько крупных продовольственных брендов Ближнего Востока делают упор на веганское мясо и другие продукты.

- Ассоциация веганов и вегетарианцев Турции уже давно выступает за веганскую диету. В то время как несколько недавних региональных фестивалей, в том числе один в Дидиме, помогли повысить популярность веганства. Многие традиционные региональные и национальные блюда, такие как кускус, фалафель и хумус, уже естественно не содержат мяса и являются вегетарианскими. Рост веганства и растущий спрос на источники, не содержащие аллергенов, особенно в модернизирующихся странах, таких как Объединенные Арабские Эмираты, еще больше способствуют росту стоимости. В результате такие источники, как гороховый белок, приобретают все большую популярность благодаря их способности выступать в качестве превосходной замены соевого белка при включении в заменители мяса.

Тенденции рынка растительных белков Ближнего Востока

- Низкий профиль питания младенцев повышает спрос на детские добавки

- Продажи ремесленной хлебобулочной продукции будут стимулировать рынок хлебобулочных изделий

- Снижение потребления алкоголя стимулирует спрос на здоровые напитки.

- Сухие завтраки на ходу по высокому спросу

- Функциональные ингредиенты, насыщенные соусы, заправки и приправы, привлекающие внимание потребителей.

- Спрос на шоколад стимулирует кондитерский сегмент

- Осведомленность о здоровье оказывает сильное влияние на рынок

- Рост стареющего населения движет рынком

- Растущая склонность к верблюжьему мясу

- Готовые к употреблению продукты для ужина (RTE) приобретают все большую популярность

- Здоровые перекусы становятся все более популярными в странах Ближнего Востока

- Инициативы правительств стран Ближнего Востока стимулируют экономический рост

- Комбикорма займут большую долю

- Увеличение расходов на средства личной гигиены стимулирует рынок

Обзор индустрии растительного белка на Ближнем Востоке

Ближневосточный рынок растительных белков фрагментирован пять крупнейших компаний занимают 13,10%. Основными игроками на этом рынке являются Cargill, Incorporated, CHS Inc., International Flavors Fragrances, Inc., Kerry Group PLC и Wilmar International Ltd (отсортировано в алфавитном порядке).

Лидеры рынка растительных белков Ближнего Востока

Cargill, Incorporated

CHS Inc.

International Flavors & Fragrances, Inc.

Kerry Group PLC

Wilmar International Ltd

Other important companies include Axiom Foods Inc..

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка растительных белков Ближнего Востока

- Январь 2022 г . Kerry, крупнейшая компания по производству вкусовых добавок и продуктов питания, официально открыла новое современное предприятие площадью 21 500 квадратных футов в своем офисе в Джидде в Саудовской Аравии. Компания инвестировала в регион более 80 миллионов евро, и это новое предприятие является одним из самых современных и эффективных, производящих вкусные, питательные и экологически чистые пищевые ингредиенты, которые будут распространяться по всему Ближнему Востоку.

- Июнь 2021 г . Axiom Foods выпустила новый гороховый белок, изготовленный из желтого горошка Pisum sativum, который в основном используется в качестве заменителя мяса и наполнителя мяса. Это снижает стоимость наггетсов, котлет и фрикаделек, добавляя при этом питательную ценность, белок и сочность.

- Февраль 2021 г . подразделение DuPont Nutrition Biosciences и компания-производитель ингредиентов IFF объявили о своем слиянии в 2021 году. Объединенная компания продолжит работать под названием IFF. Дополнительные портфели дают компании лидирующие позиции в ряде ингредиентов, включая соевый белок.

Отчет о рынке растительных белков Ближнего Востока – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ВВЕДЕНИЕ

- 2.1 Допущения исследования и определение рынка

- 2.2 Объем исследования

- 2.3 Методология исследования

3. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 3.1 Объем рынка конечных пользователей

- 3.1.1 Детское питание и детские смеси

- 3.1.2 Пекарня

- 3.1.3 Напитки

- 3.1.4 Хлопья на завтрак

- 3.1.5 Приправы/Соусы

- 3.1.6 Кондитерские изделия

- 3.1.7 Молочные и молочные альтернативные продукты

- 3.1.8 Питание пожилых людей и медицинское питание

- 3.1.9 Мясо/птица/морепродукты и продукты, заменители мяса

- 3.1.10 Продукты питания RTE/RTC

- 3.1.11 Закуски

- 3.1.12 Спортивное/спортивное питание

- 3.1.13 Корма для животных

- 3.1.14 Личная гигиена и косметика

- 3.2 Тенденции потребления белка

- 3.2.1 Растение

- 3.3 Тенденции производства

- 3.3.1 Растение

- 3.4 Нормативно-правовая база

- 3.4.1 ОАЭ и Саудовская Аравия

- 3.5 Анализ цепочки создания стоимости и каналов сбыта

4. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

- 4.1 Тип белка

- 4.1.1 Конопляный протеин

- 4.1.2 Гороховый протеин

- 4.1.3 Картофельный белок

- 4.1.4 Рисовый протеин

- 4.1.5 Я протеин

- 4.1.6 Пшеничный протеин

- 4.1.7 Другой растительный белок

- 4.2 Конечный пользователь

- 4.2.1 Корма для животных

- 4.2.2 Еда и напитки

- 4.2.2.1 По дополнительному конечному пользователю

- 4.2.2.1.1 Пекарня

- 4.2.2.1.2 Напитки

- 4.2.2.1.3 Хлопья на завтрак

- 4.2.2.1.4 Приправы/Соусы

- 4.2.2.1.5 Кондитерские изделия

- 4.2.2.1.6 Молочные и молочные альтернативные продукты

- 4.2.2.1.7 Мясо/птица/морепродукты и продукты, заменители мяса

- 4.2.2.1.8 Продукты питания RTE/RTC

- 4.2.2.1.9 Закуски

- 4.2.3 Личная гигиена и косметика

- 4.2.4 Добавки

- 4.2.4.1 По дополнительному конечному пользователю

- 4.2.4.1.1 Детское питание и детские смеси

- 4.2.4.1.2 Питание пожилых людей и медицинское питание

- 4.2.4.1.3 Спортивное/спортивное питание

- 4.3 Страна

- 4.3.1 Иран

- 4.3.2 Саудовская Аравия

- 4.3.3 Объединенные Арабские Эмираты

- 4.3.4 Остальной Ближний Восток

5. КОНКУРЕНТНАЯ СРЕДА

- 5.1 Ключевые стратегические шаги

- 5.2 Анализ доли рынка

- 5.3 Компания Ландшафт

- 5.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 5.4.1 Axiom Foods Inc.

- 5.4.2 Cargill, Incorporated

- 5.4.3 CHS Inc.

- 5.4.4 International Flavors & Fragrances, Inc.

- 5.4.5 Kerry Group PLC

- 5.4.6 Wilmar International Ltd

6. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ БЕЛКОВОЙ ПРОМЫШЛЕННОСТИ

7. ПРИЛОЖЕНИЕ

- 7.1 Глобальный обзор

- 7.1.1 Обзор

- 7.1.2 Концепция пяти сил Портера

- 7.1.3 Анализ глобальной цепочки создания стоимости

- 7.1.4 Динамика рынка (DRO)

- 7.2 Источники и ссылки

- 7.3 Список таблиц и рисунков

- 7.4 Первичная информация

- 7.5 Пакет данных

- 7.6 Словарь терминов

Сегментация индустрии растительного белка на Ближнем Востоке

Белок конопли, белок гороха, картофельный белок, рисовый белок, соевый белок, пшеничный белок представлены сегментами по типу белка. Корма для животных, продукты питания и напитки, средства личной гигиены и косметика, пищевые добавки рассматриваются конечным пользователем как сегменты. Иран, Саудовская Аравия, Объединенные Арабские Эмираты представлены сегментами по странам.

- По области применения пищевая промышленность и производство напитков являются ведущим сектором применения растительных белков в регионе. Спрос на белки в сфере общественного питания в первую очередь обусловлен растущим спросом на функциональные возможности белка и осведомленностью о диетах, богатых белком, и т. д. В сегменте продуктов питания и напитков на долю сегмента мяса/птицы/морепродуктов и продуктов, альтернативных мясу, приходится основная объемная доля – 33,19%. 2022. В Саудовской Аравии магазины и рестораны предлагают различные веганские и вегетарианские продукты, заставляя людей переходить от мяса к продуктам растительного происхождения. Туризм в стране из других частей мира также способствует росту рынка заменителей мяса в стране. Более того, по мере развития методов переработки пищевых продуктов спрос в секторе заменителей мяса существенно возрос. Прогнозируется, что в течение прогнозируемого периода среднегодовой темп роста этого подсегмента составит 5,86%.

- Тем не менее, подсегмент снеков является самым быстрорастущим подсегментом, и, согласно прогнозам, среднегодовой темп роста составит 10,07% в стоимостном выражении в течение прогнозируемого периода. Потребители также становятся все более осведомлены о своем выборе закусок. Они выбирают более здоровые закуски, содержащие питательные и натуральные ингредиенты, не содержащие заявлений и этикеток, которые приносят пользу их здоровью и благополучию.

- За сегментом продуктов питания и напитков следовали корма для животных, при этом большая часть потребления приходилась на соевые белки. В 2022 году около 81% спроса на растительный белок в сегменте кормов для животных был удовлетворен за счет соевого белка из-за его большой доступности и более низких цен. За рассматриваемый период соевые белки были примерно на 50% дешевле, чем другие виды растительных белков. Кроме того, ингредиенты на основе бобовых являются ключевым источником растительных белков для кормов для животных, и их производство может принести ряд преимуществ как фермам, так и производителям кормов.

| Конопляный протеин |

| Гороховый протеин |

| Картофельный белок |

| Рисовый протеин |

| Я протеин |

| Пшеничный протеин |

| Другой растительный белок |

| Корма для животных | ||

| Еда и напитки | По дополнительному конечному пользователю | Пекарня |

| Напитки | ||

| Хлопья на завтрак | ||

| Приправы/Соусы | ||

| Кондитерские изделия | ||

| Молочные и молочные альтернативные продукты | ||

| Мясо/птица/морепродукты и продукты, заменители мяса | ||

| Продукты питания RTE/RTC | ||

| Закуски | ||

| Личная гигиена и косметика | ||

| Добавки | По дополнительному конечному пользователю | Детское питание и детские смеси |

| Питание пожилых людей и медицинское питание | ||

| Спортивное/спортивное питание | ||

| Иран |

| Саудовская Аравия |

| Объединенные Арабские Эмираты |

| Остальной Ближний Восток |

| Тип белка | Конопляный протеин | ||

| Гороховый протеин | |||

| Картофельный белок | |||

| Рисовый протеин | |||

| Я протеин | |||

| Пшеничный протеин | |||

| Другой растительный белок | |||

| Конечный пользователь | Корма для животных | ||

| Еда и напитки | По дополнительному конечному пользователю | Пекарня | |

| Напитки | |||

| Хлопья на завтрак | |||

| Приправы/Соусы | |||

| Кондитерские изделия | |||

| Молочные и молочные альтернативные продукты | |||

| Мясо/птица/морепродукты и продукты, заменители мяса | |||

| Продукты питания RTE/RTC | |||

| Закуски | |||

| Личная гигиена и косметика | |||

| Добавки | По дополнительному конечному пользователю | Детское питание и детские смеси | |

| Питание пожилых людей и медицинское питание | |||

| Спортивное/спортивное питание | |||

| Страна | Иран | ||

| Саудовская Аравия | |||

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

Определение рынка

- Конечный пользователь - Рынок протеиновых ингредиентов работает по принципу B2B. Производители продуктов питания, напитков, пищевых добавок, кормов для животных, средств личной гигиены и косметики считаются конечными потребителями на изучаемом рынке. В объем поставки не входят производители, покупающие жидкую/сухую сыворотку для использования в качестве связующего агента или загустителя или для других небелковых применений.

- Уровень проникновения - Уровень проникновения определяется как процент объема рынка конечных пользователей, обогащенных протеином, в общем объеме рынка конечных пользователей.

- Среднее содержание белка - Среднее содержание белка — это среднее содержание белка на 100 г продукта, произведенного всеми компаниями-конечными потребителями, рассматриваемыми в рамках настоящего отчета.

- Объем рынка конечных пользователей - Объем рынка конечного пользователя — это консолидированный объем всех типов и форм продуктов для конечного пользователя в стране или регионе.

Методология исследования

Mordor Intelligence следует четырехэтапной методологии во всех наших отчетах.

- Шаг 1: Определить ключевые переменные: Количественные ключевые переменные (отрасль и внешние) в отношении конкретного сегмента продукта и страны выбираются из группы соответствующих переменных и факторов на основе исследований на рабочем столе и обзора литературы; вместе с первичными экспертными входами. Эти переменные дополнительно подтверждаются с помощью регрессионного моделирования (при необходимости).

- Шаг 2: Создать рыночную модель: Для создания надежной методологии прогнозирования переменные и факторы, определенные на шаге 1, тестируются на основе доступных исторических рыночных цифр. Через итеративный процесс устанавливаются переменные, необходимые для прогнозирования рынка, и модель создается на основе этих переменных.

- Шаг 3: Проверить и завершить: На этом важном этапе все рыночные цифры, переменные и звонки аналитиков проверяются через обширную сеть экспертов первичного исследования из изучаемого рынка. Респонденты выбираются на всех уровнях и функциях для создания глобальной картины изучаемого рынка.

- Шаг 4: Результаты исследования: Синдицированные отчеты, индивидуальные консалтинговые задания, базы данных и платформы подписки.