Объем европейского рынка растительных белковых ингредиентов

| Период исследования | 2017 - 2029 | |

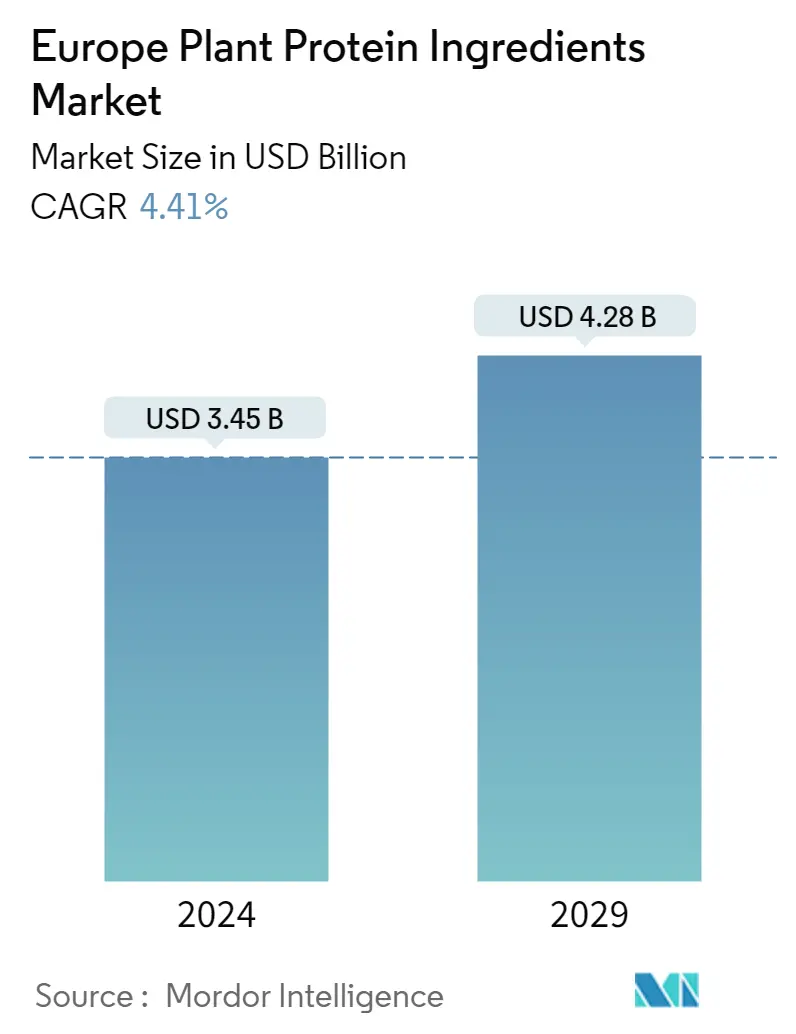

| Размер Рынка (2024) | 3.45 миллиарда долларов США | |

| Размер Рынка (2029) | 4.28 миллиарда долларов США | |

| Наибольшая доля по конечному пользователю | Еда и напитки | |

| CAGR (2024 - 2029) | 4.41 % | |

| Наибольшая доля по странам | Россия | |

| Концентрация Рынка | Низкий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка растительных белковых ингредиентов в Европе

Объем европейского рынка растительных белковых ингредиентов оценивается в 3,45 миллиарда долларов США в 2024 году и, как ожидается, достигнет 4,28 миллиарда долларов США к 2029 году, а среднегодовой темп роста составит 4,41% в течение прогнозируемого периода (2024-2029 годы).

Растущая осведомленность о рисках для здоровья, связанных с потреблением мяса, и растущая доступность заменителей растительного белка стимулируют рынок продуктов питания и напитков в Европе.

- Сегмент продуктов питания и напитков лидирует на рынке конечного потребителя растительного белка в Европе. Сегмент продуктов питания и напитков возглавлял подсегмент мяса/птицы/морепродуктов и продуктов, альтернативных мясу, среднегодовой темп роста которого за отчетный период составил 4,13% по объему. Рост продаж связан с ростом осведомленности о рисках для здоровья, связанных с употреблением мяса, и расширением доступности заменителей белка растительного происхождения в большинстве распределительных центров по всей Европе.

- Спрос на растительный белок в первую очередь обусловлен растущими знаниями о его функциональности и растущей осведомленностью о диетах, богатых растительным белком. В 2022 году основной объем рынка занял подсегмент мясо/птица/морепродукты и продукты-заменители мяса, за ним следовал подсегмент молочные продукты и продукты-альтернативы молочным продуктам. Прогнозируется, что в подсегменте мяса и его заменителей среднегодовой темп роста составит 3,71% по объему в течение прогнозируемого периода.

- По прогнозам, в сегменте пищевых добавок, возглавляемом подсегментом спортивного и спортивного питания, будет зафиксирован самый быстрый среднегодовой темп роста в 6,72% в стоимостном выражении в течение прогнозируемого периода. Растущая популярность бодибилдинга и формирования мышц, а также растущая осведомленность о пользе растительного белка для здоровья стимулировали развитие белковой индустрии. Также утверждается, что преимущества сывороточного белка для фитнеса можно повторить, дополняя его более высокими дозами растительного белка (40 г/день или более). Людям, которые хотят перевести потребление белка на растительные источники, теперь стало проще украсить эти диетические модели, поскольку ключевые игроки внедряют инновации на основе сенсорных профилей своих продуктов, чтобы сделать растительные белки максимально приемлемыми.

Спрос на растительный белок, поддерживаемый населением с высокими доходами, привел к увеличению рынка растительных белковых ингредиентов в России.

- Россия остается крупнейшей страной-потребителем растительного белка в регионе, поскольку рынок в основном ориентирован на продукты питания и напитки. В 2021 году около 10% россиян уже употребляли растительные альтернативы, а 54% были готовы включить растительную пищу в свой рацион. Спрос на растительный белок был в основном со стороны россиян с высокими доходами. Годовой доход домохозяйства на душу населения в России в 2021 году составил 6523 доллара США. Экологические и этические проблемы по-прежнему остаются самыми непопулярными темами среди российских потребителей. Однако разница в значительно возросшем положительном восприятии этикетки растительного происхождения во многом объясняется ростом рынка.

- В 2022 году Нидерланды и Бельгия занимали незначительную долю в объеме и стоимости. Им удалось получить продажи в основном в секторах продуктов питания, напитков и кормов для животных. В 2020 году в Нидерландах работало более 60 компаний и исследовательских институтов, занимающихся растительным белком. В последнее время растительный белок стал более популярен в продуктовых магазинах и появляется в меню ресторанов быстрого питания по всей стране. В 2022 году в потреблении в стране доминировал соевый белок с стоимостной долей 36%.

- Ожидается, что Франция станет одной из самых быстрорастущих стран, где среднегодовой темп роста составит 5,17% в течение прогнозируемого периода. Многие компании, такие как ADM, Cargill и Roquette, инвестировали в растительные белки во Франции, чтобы добиться более высокой прибыли, что помогло им смягчить влияние цен на сырье и торговых войн. Большая часть растительного белка, используемого в кормах для животных, импортируется, включая сою из США и Бразилии. В 2021 году Франция импортировала из США сою на сумму 5,8 доллара США. Тем не менее, страна стремится увеличить внутреннее производство кормов и продуктов питания для людей, тем самым повышая суверенитет и устойчивость агропродовольственного сектора.

Тенденции европейского рынка растительных белковых ингредиентов

- За медленные темпы роста отвечают созревание рынка и снижение рождаемости.

- Сильная позиция розничного сектора поддерживает рост рынка

- Здоровые тенденции в сфере напитков, влияющие на рост рынка

- Устойчивые и инновационные тенденции в упаковке повлияют на рынок сухих завтраков

- Предпочтения потребителей смещаются в сторону приправ и соусов премиум-класса, а не упакованных супов.

- Инновации в шоколаде стимулируют продажи

- Альтернативы молочным продуктам продемонстрируют значительный рост

- Растущий спрос на диеты, ориентированные на питание, может стимулировать рыночный спрос

- Инновации в рецептурах продуктов имеют большее распространение на рынке.

- Домохозяйства с одним главой будут стимулировать рынок RTE/RTC

- Более здоровые перекусы, вероятно, будут стимулировать рынок

- Расширяющаяся потребительская база может принести пользу рынку спортивных добавок.

- Увеличение производства мяса будет способствовать росту рынка

- Натуральные и органические продукты завоевывают рынок

Обзор индустрии растительных белковых ингредиентов в Европе

Европейский рынок растительных белковых ингредиентов фрагментирован пять крупнейших компаний занимают 32,76%. Основными игроками на этом рынке являются Archer Daniels Midland Company, Ingredion Incorporated, International Flavors Fragrances Inc., Kerry Group PLC и Südzucker AG (отсортировано в алфавитном порядке).

Лидеры европейского рынка растительных белковых ингредиентов

Archer Daniels Midland Company

Ingredion Incorporated

International Flavors & Fragrances Inc.

Kerry Group PLC

Südzucker AG

Other important companies include A. Costantino & C. SpA, Cargill Incorporated, Emsland Group, Lantmännen, Roquette Frère.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости европейского рынка растительных белковых ингредиентов

- Июнь 2022 г . Roquette, производитель растительного белка, выпустила два новых рисовых белка для удовлетворения рыночного спроса на заменители мяса. Новая линия рисового белка Nutralys включает в себя изолят рисового белка и концентрат рисового белка.

- Май 2022 г . BENEO, дочерняя компания Südzucker, заключила договор купли-продажи о приобретении Meatless BV, производителя функциональных ингредиентов. Благодаря этому приобретению компания BENEO расширяет существующую линейку продуктов, чтобы предложить еще более широкий спектр решений для текстурирования заменителей мяса и рыбы.

- Май 2021 г . Дочерняя компания Lantmannen, Lantmännen Agroetanol, инвестировала 800 миллионов шведских крон в биоперерабатывающий завод в Норчёпинге. Это укрепит позиции Lantmännen на рынке пищевых ингредиентов на основе зерна, в частности, производства глютена. Планируется, что новая производственная линия будет полностью введена в эксплуатацию во втором квартале 2023 года.

Отчет о европейском рынке растительных белковых ингредиентов – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ВВЕДЕНИЕ

- 2.1 Допущения исследования и определение рынка

- 2.2 Объем исследования

- 2.3 Методология исследования

3. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 3.1 Объем рынка конечных пользователей

- 3.1.1 Детское питание и детские смеси

- 3.1.2 Пекарня

- 3.1.3 Напитки

- 3.1.4 Хлопья на завтрак

- 3.1.5 Приправы/Соусы

- 3.1.6 Кондитерские изделия

- 3.1.7 Молочные и молочные альтернативные продукты

- 3.1.8 Питание пожилых людей и медицинское питание

- 3.1.9 Мясо/птица/морепродукты и продукты, заменители мяса

- 3.1.10 Продукты питания RTE/RTC

- 3.1.11 Закуски

- 3.1.12 Спортивное/спортивное питание

- 3.1.13 Корма для животных

- 3.1.14 Личная гигиена и косметика

- 3.2 Тенденции потребления белка

- 3.2.1 Растение

- 3.3 Тенденции производства

- 3.3.1 Растение

- 3.4 Нормативно-правовая база

- 3.4.1 Франция

- 3.4.2 Германия

- 3.4.3 Италия

- 3.4.4 Великобритания

- 3.5 Анализ цепочки создания стоимости и каналов сбыта

4. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

- 4.1 Тип белка

- 4.1.1 Конопляный протеин

- 4.1.2 Гороховый протеин

- 4.1.3 Картофельный белок

- 4.1.4 Рисовый протеин

- 4.1.5 Я протеин

- 4.1.6 Пшеничный протеин

- 4.1.7 Другой растительный белок

- 4.2 Конечный пользователь

- 4.2.1 Корма для животных

- 4.2.2 Еда и напитки

- 4.2.2.1 По дополнительному конечному пользователю

- 4.2.2.1.1 Пекарня

- 4.2.2.1.2 Напитки

- 4.2.2.1.3 Хлопья на завтрак

- 4.2.2.1.4 Приправы/Соусы

- 4.2.2.1.5 Кондитерские изделия

- 4.2.2.1.6 Молочные и молочные альтернативные продукты

- 4.2.2.1.7 Мясо/птица/морепродукты и продукты, заменители мяса

- 4.2.2.1.8 Продукты питания RTE/RTC

- 4.2.2.1.9 Закуски

- 4.2.3 Личная гигиена и косметика

- 4.2.4 Добавки

- 4.2.4.1 По дополнительному конечному пользователю

- 4.2.4.1.1 Детское питание и детские смеси

- 4.2.4.1.2 Питание пожилых людей и медицинское питание

- 4.2.4.1.3 Спортивное/спортивное питание

- 4.3 Страна

- 4.3.1 Бельгия

- 4.3.2 Франция

- 4.3.3 Германия

- 4.3.4 Италия

- 4.3.5 Нидерланды

- 4.3.6 Россия

- 4.3.7 Испания

- 4.3.8 Турция

- 4.3.9 Великобритания

- 4.3.10 Остальная Европа

5. КОНКУРЕНТНАЯ СРЕДА

- 5.1 Ключевые стратегические шаги

- 5.2 Анализ доли рынка

- 5.3 Компания Ландшафт

- 5.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 5.4.1 A. Costantino & C. SpA

- 5.4.2 Archer Daniels Midland Company

- 5.4.3 Cargill Incorporated

- 5.4.4 Emsland Group

- 5.4.5 Ingredion Incorporated

- 5.4.6 International Flavors & Fragrances Inc.

- 5.4.7 Kerry Group PLC

- 5.4.8 Lantmännen

- 5.4.9 Ракетный Брат

- 5.4.10 Südzucker AG

6. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ БЕЛКОВОЙ ПРОМЫШЛЕННОСТИ

7. ПРИЛОЖЕНИЕ

- 7.1 Глобальный обзор

- 7.1.1 Обзор

- 7.1.2 Концепция пяти сил Портера

- 7.1.3 Анализ глобальной цепочки создания стоимости

- 7.1.4 Динамика рынка (DRO)

- 7.2 Источники и ссылки

- 7.3 Список таблиц и рисунков

- 7.4 Первичная информация

- 7.5 Пакет данных

- 7.6 Словарь терминов

Сегментация промышленности растительных белковых ингредиентов в Европе

Белок конопли, белок гороха, картофельный белок, рисовый белок, соевый белок, пшеничный белок представлены сегментами по типу белка. Корма для животных, продукты питания и напитки, средства личной гигиены и косметика, пищевые добавки рассматриваются Конечным пользователем как сегменты. Бельгия, Франция, Германия, Италия, Нидерланды, Россия, Испания, Турция, Великобритания представлены в виде сегментов по странам.

- Сегмент продуктов питания и напитков лидирует на рынке конечного потребителя растительного белка в Европе. Сегмент продуктов питания и напитков возглавлял подсегмент мяса/птицы/морепродуктов и продуктов, альтернативных мясу, среднегодовой темп роста которого за отчетный период составил 4,13% по объему. Рост продаж связан с ростом осведомленности о рисках для здоровья, связанных с употреблением мяса, и расширением доступности заменителей белка растительного происхождения в большинстве распределительных центров по всей Европе.

- Спрос на растительный белок в первую очередь обусловлен растущими знаниями о его функциональности и растущей осведомленностью о диетах, богатых растительным белком. В 2022 году основной объем рынка занял подсегмент мясо/птица/морепродукты и продукты-заменители мяса, за ним следовал подсегмент молочные продукты и продукты-альтернативы молочным продуктам. Прогнозируется, что в подсегменте мяса и его заменителей среднегодовой темп роста составит 3,71% по объему в течение прогнозируемого периода.

- По прогнозам, в сегменте пищевых добавок, возглавляемом подсегментом спортивного и спортивного питания, будет зафиксирован самый быстрый среднегодовой темп роста в 6,72% в стоимостном выражении в течение прогнозируемого периода. Растущая популярность бодибилдинга и формирования мышц, а также растущая осведомленность о пользе растительного белка для здоровья стимулировали развитие белковой индустрии. Также утверждается, что преимущества сывороточного белка для фитнеса можно повторить, дополняя его более высокими дозами растительного белка (40 г/день или более). Людям, которые хотят перевести потребление белка на растительные источники, теперь стало проще украсить эти диетические модели, поскольку ключевые игроки внедряют инновации на основе сенсорных профилей своих продуктов, чтобы сделать растительные белки максимально приемлемыми.

| Конопляный протеин |

| Гороховый протеин |

| Картофельный белок |

| Рисовый протеин |

| Я протеин |

| Пшеничный протеин |

| Другой растительный белок |

| Корма для животных | ||

| Еда и напитки | По дополнительному конечному пользователю | Пекарня |

| Напитки | ||

| Хлопья на завтрак | ||

| Приправы/Соусы | ||

| Кондитерские изделия | ||

| Молочные и молочные альтернативные продукты | ||

| Мясо/птица/морепродукты и продукты, заменители мяса | ||

| Продукты питания RTE/RTC | ||

| Закуски | ||

| Личная гигиена и косметика | ||

| Добавки | По дополнительному конечному пользователю | Детское питание и детские смеси |

| Питание пожилых людей и медицинское питание | ||

| Спортивное/спортивное питание | ||

| Бельгия |

| Франция |

| Германия |

| Италия |

| Нидерланды |

| Россия |

| Испания |

| Турция |

| Великобритания |

| Остальная Европа |

| Тип белка | Конопляный протеин | ||

| Гороховый протеин | |||

| Картофельный белок | |||

| Рисовый протеин | |||

| Я протеин | |||

| Пшеничный протеин | |||

| Другой растительный белок | |||

| Конечный пользователь | Корма для животных | ||

| Еда и напитки | По дополнительному конечному пользователю | Пекарня | |

| Напитки | |||

| Хлопья на завтрак | |||

| Приправы/Соусы | |||

| Кондитерские изделия | |||

| Молочные и молочные альтернативные продукты | |||

| Мясо/птица/морепродукты и продукты, заменители мяса | |||

| Продукты питания RTE/RTC | |||

| Закуски | |||

| Личная гигиена и косметика | |||

| Добавки | По дополнительному конечному пользователю | Детское питание и детские смеси | |

| Питание пожилых людей и медицинское питание | |||

| Спортивное/спортивное питание | |||

| Страна | Бельгия | ||

| Франция | |||

| Германия | |||

| Италия | |||

| Нидерланды | |||

| Россия | |||

| Испания | |||

| Турция | |||

| Великобритания | |||

| Остальная Европа | |||

Определение рынка

- Конечный пользователь - Рынок протеиновых ингредиентов работает по принципу B2B. Производители продуктов питания, напитков, пищевых добавок, кормов для животных, средств личной гигиены и косметики считаются конечными потребителями на изучаемом рынке. В объем поставки не входят производители, покупающие жидкую/сухую сыворотку для использования в качестве связующего агента или загустителя или для других небелковых применений.

- Уровень проникновения - Уровень проникновения определяется как процент объема рынка конечных пользователей, обогащенных протеином, в общем объеме рынка конечных пользователей.

- Среднее содержание белка - Среднее содержание белка — это среднее содержание белка на 100 г продукта, произведенного всеми компаниями-конечными потребителями, рассматриваемыми в рамках настоящего отчета.

- Объем рынка конечных пользователей - Объем рынка конечного пользователя — это консолидированный объем всех типов и форм продуктов для конечного пользователя в стране или регионе.

Методология исследования

Mordor Intelligence следует четырехэтапной методологии во всех наших отчетах.

- Шаг 1: Определить ключевые переменные: Количественные ключевые переменные (отрасль и внешние) в отношении конкретного сегмента продукта и страны выбираются из группы соответствующих переменных и факторов на основе исследований на рабочем столе и обзора литературы; вместе с первичными экспертными входами. Эти переменные дополнительно подтверждаются с помощью регрессионного моделирования (при необходимости).

- Шаг 2: Создать рыночную модель: Для создания надежной методологии прогнозирования переменные и факторы, определенные на шаге 1, тестируются на основе доступных исторических рыночных цифр. Через итеративный процесс устанавливаются переменные, необходимые для прогнозирования рынка, и модель создается на основе этих переменных.

- Шаг 3: Проверить и завершить: На этом важном этапе все рыночные цифры, переменные и звонки аналитиков проверяются через обширную сеть экспертов первичного исследования из изучаемого рынка. Респонденты выбираются на всех уровнях и функциях для создания глобальной картины изучаемого рынка.

- Шаг 4: Результаты исследования: Синдицированные отчеты, индивидуальные консалтинговые задания, базы данных и платформы подписки.