Размер и доля европейского рынка устройств для биопсии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 623.89 Миллион долларов США |

| Размер Рынка (2030) | 763.44 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.12% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ европейского рынка устройств для биопсии от Mordor Intelligence

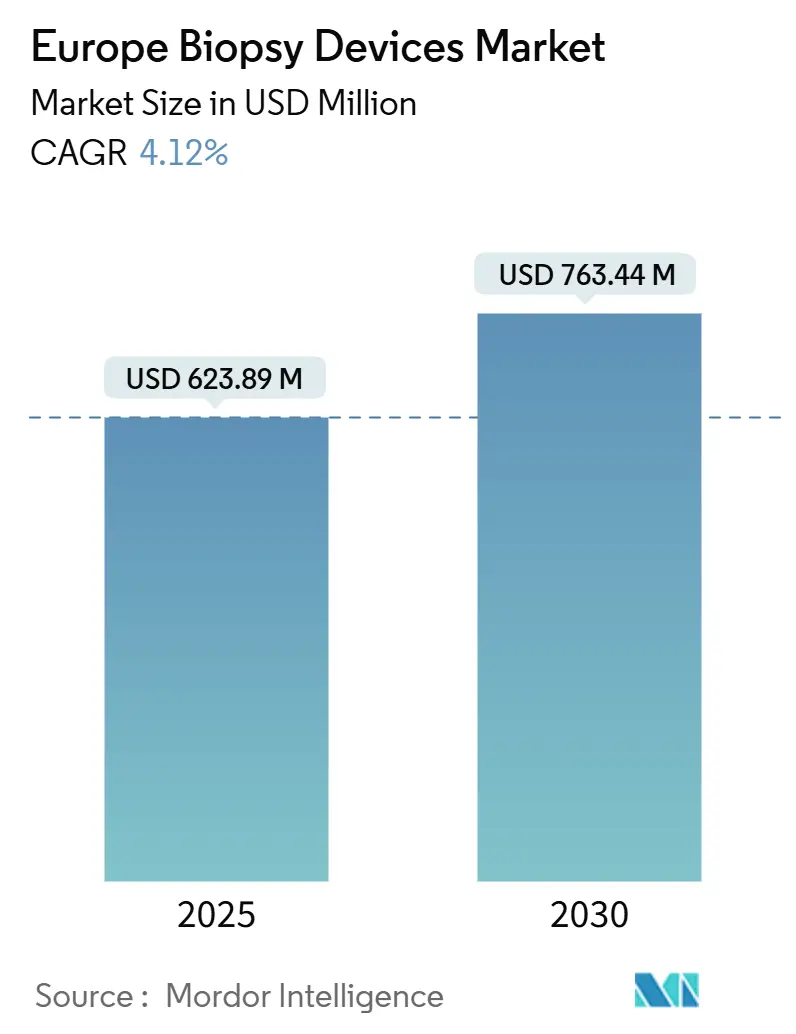

Размер европейского рынка устройств для биопсии составил 623,89 млн долларов США в 2025 году, и прогнозируется его рост до 763,44 млн долларов США к 2030 году при среднегодовом темпе роста 4,12%. Спрос продолжает расти по мере расширения организованных программ скрининга рака, модернизации больниц до оборудования, соответствующего Регламенту ЕС по медицинским устройствам (MDR), и перехода врачей к визуализационно-ориентированным минимально-инвазивным методикам. Внедрение вакуум-ассистированных систем и устройств для core-биопсии ускоряется, поскольку они снижают ошибки взятия образцов, сокращают время процедуры и легко интегрируются с МРТ- или КТ-наведением. В то же время перебои поставок, связанные с задержками сертификации MDR, поддерживают цены на высоком уровне и создают проблемы в закупках, особенно для небольших медицинских учреждений. Отзывы продукции по соображениям безопасности подчеркивают необходимость надежного пост-маркетингового надзора, побуждая больницы отдавать предпочтение поставщикам, которые могут продемонстрировать надежные системы качества. По всему региону национальные реформы возмещения расходов направляют все большую долю биопсий в амбулаторные хирургические центры, снижая общие расходы на процедуры при сохранении больничных мощностей для сложных онкологических случаев.

Ключевые выводы отчета

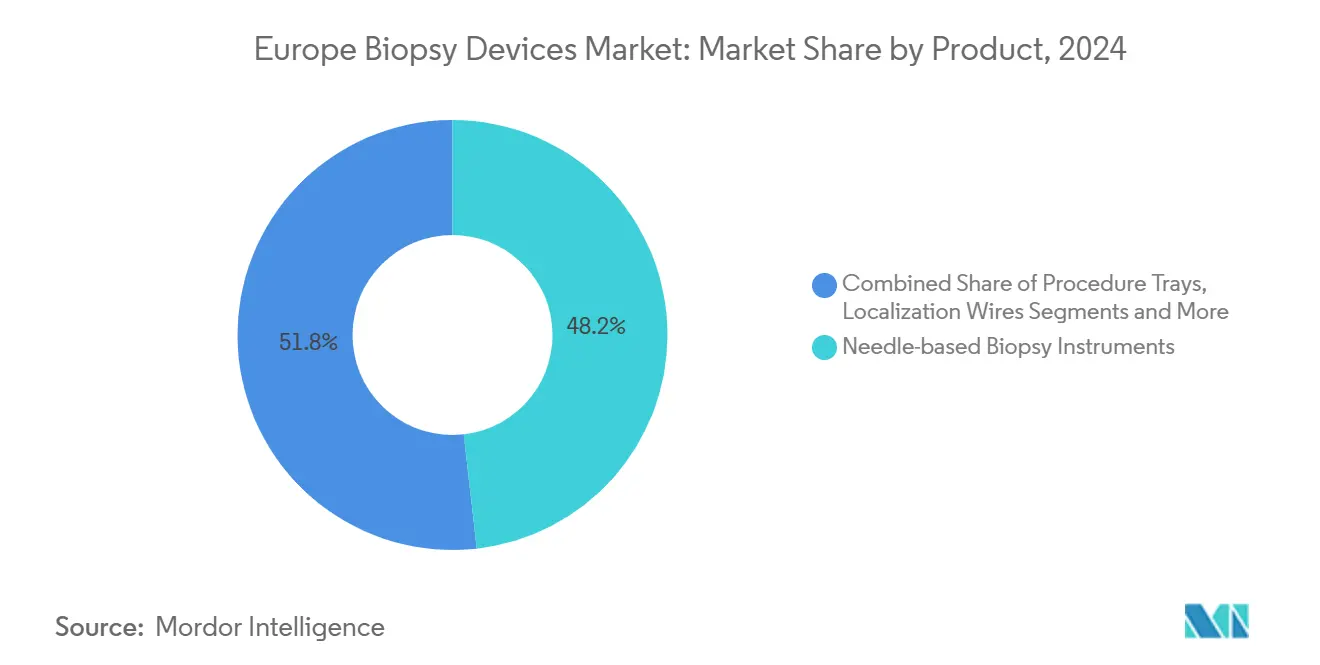

- По продуктам игольчатые инструменты лидировали с долей 48,25% европейского рынка устройств для биопсии в 2024 году, при этом также показывая самый быстрый среднегодовой темп роста 8,35% до 2030 года.

- По применению процедуры на молочной железе сохранили долю выручки 38,53% в 2024 году; биопсии легких прогнозируются как наиболее быстро растущие со среднегодовым темпом роста 9,25% до 2030 года.

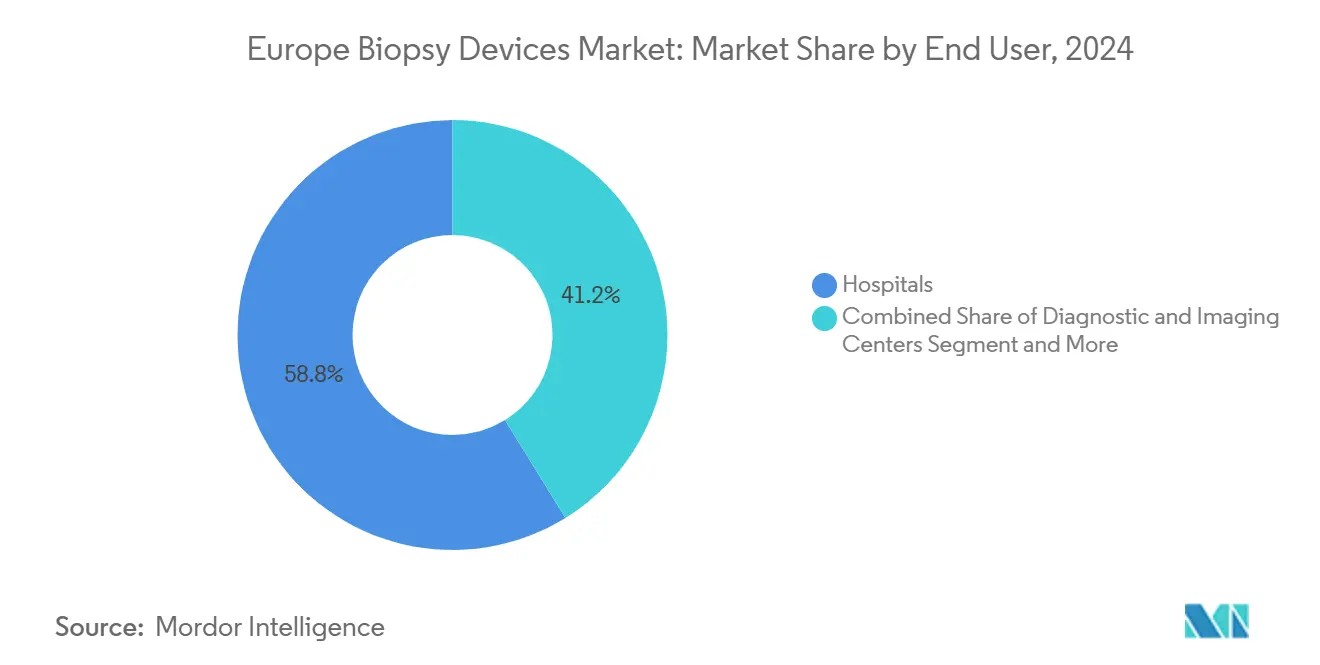

- По конечным пользователям больницы занимали 58,82% размера европейского рынка устройств для биопсии в 2024 году, в то время как амбулаторные хирургические центры расширяются со среднегодовым темпом роста 8,52% за тот же период.

- По географии Германия составляла 22,82% региональной выручки в 2024 году; Испания планирует зафиксировать самый высокий среднегодовой темп роста 6,62% до 2030 года.

Тенденции и аналитические данные европейского рынка устройств для биопсии

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Возрастающие предпочтения минимально-инвазивных процедур | +1.2% | Германия и скандинавские рынки | Среднесрочный период (2-4 года) |

| Рост программ скрининга рака в ЕС-27 | +1.8% | Все государства-члены ЕС-27 | Долгосрочный период (≥ 4 лет) |

| Переход к амбулаторным и амбулаторным центрам биопсии | +0.9% | Передовые страны Западной Европы | Среднесрочный период (2-4 года) |

| Технологическая конвергенция визуализационно-ориентированной робототехники | +1.1% | Германия, Франция, Великобритания | Долгосрочный период (≥ 4 лет) |

| Регулирование ЕС по диагностике in vitro, стимулирующее модернизацию устройств | +0.7% | ЕС-27 | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Возрастающие предпочтения минимально-инвазивных процедур

Трансперинеальные биопсии простаты теперь представляют стандарт лечения в ведущих урологических центрах после многоцентрового исследования, показавшего более низкие показатели инфекции, чем традиционный трансректальный подход, без ущерба для диагностической точности. МРТ-ориентированные методы свободной руки для небольших поражений печени достигают 90% клинического успеха, поощряя их распространение в онкологических отделениях, которые ранее полагались на КТ-наведение. Такие дружественные к пациенту модальности сокращают время восстановления и уменьшают сроки госпитализации, совпадая с целями плательщиков по сдерживанию расходов. Исследовательские группы теперь тестируют наноигольные пластыри, способные безболезненно отбирать внутриклеточные биомаркеры - прорыв, который может достичь клинической практики к 2026 году. Эти достижения должны поддержать стабильную кривую внедрения европейского рынка устройств для биопсии даже при росте регулятивных барьеров.

Рост программ скрининга рака в ЕС-27

План борьбы с раком Европейской комиссии выделил 4 млрд евро для достижения 90% охвата скринингом рака молочной железы, шейки матки и колоректального рака к 2025 году и расширил область действия на рак легких и простаты[1]Европейская комиссия, "План борьбы с раком для Европы," commission.europa.eu. Организованные программы заменяют оппортунистический скрининг, заставляя системы здравоохранения покупать стандартизированные наборы для биопсии, тренировочные манекены и программное обеспечение для обзора изображений с поддержкой ИИ. Обновленные прогнозы смертности на 2025 год уже показывают снижение на 9,8% смертей от рака молочной железы среди женщин в возрасте 50-69 лет - результат, который укрепляет политическую поддержку национальных бюджетов на скрининг. Страны Центральной и Восточной Европы, исторически недооснащенные, направляют средства сплочения ЕС на мобильные биопсийные установки для сокращения пробелов в доступе. Этот политически обусловленный спрос поддерживает предсказуемый многолетний портфель заказов для поставщиков устройств.

Переход к амбулаторным и амбулаторным центрам биопсии

Европейские плательщики переводят рутинные биопсии из больничных отделений в специализированные центры дневной хирургии, где накладные расходы ниже, а планирование быстрее. Каталоги возмещения в Германии, Франции и Великобритании теперь предоставляют более высокие единицы относительной стоимости для амбулаторных процедур, поощряя частных инвесторов открывать новые учреждения, которые могут проводить МРТ-ориентированные биопсии молочной железы, простаты и щитовидной железы в рамках одного визита. Нарушения COVID-19 ускорили эту миграцию, поскольку больницы сохранили койки для критической помощи. Показатели удовлетворенности пациентов улучшились благодаря сокращению времени ожидания, в то время как протоколы контроля инфекций легче поддерживать в небольших специализированных отделениях. В результате амбулаторные центры будут составлять растущую долю европейского рынка устройств для биопсии до 2030 года.

Регулирование ЕС по диагностике in vitro, стимулирующее модернизацию устройств

Регламент (ЕС) 2024/1860 предоставляет ограниченные продления, но все же требует новых клинических доказательств и более жесткого пост-маркетингового надзора, заставляя больницы заменять устаревшие инструменты моделями, сертифицированными по MDR[2]Европейский парламент и Совет, "Регламент (ЕС) 2024/1860," eur-lex.europa.eu. Некоторые небольшие производители выходят из низкообъемных ниш, стимулируя тендеры закупочных групп, которые отдают предпочтение установленным брендам с полными досье соответствия. Хотя расходы на сертификацию добавляют краткосрочное ценовое давление, волна обновления оборудования поддерживает спрос на европейском рынке устройств для биопсии в 2025-2027 годах.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Отзывы продукции и уведомления о безопасности | -0.8% | Рынки с высоким уровнем внедрения по всей Европе | Краткосрочный период (≤ 2 лет) |

| Строгие сроки сертификации MDR, вызывающие пробелы в поставках | -1.1% | Все государства-члены ЕС-27 | Среднесрочный период (2-4 года) |

| Ограниченное возмещение для новых вакуум-ассистированных систем | -0.6% | Различается по системам здравоохранения | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Отзывы продукции и уведомления о безопасности

Hologic добровольно отозвала более 91 000 маркеров BioZorb 3D после 188 сообщений о нежелательных явлениях, включающих боль, инфекцию и миграцию, что привело к отзыву класса I и усилению регулятивного контроля. FDA также отметило стереотактические одноразовые игольные наборы, которые рисковали загрязнением обломками нержавеющей стали, что привело к уведомлениям о бдительности ЕС и замораживанию закупок. Больницы теперь вводят более строгие аудиты поставщиков и требуют отслеживания партий в реальном времени, удлиняя циклы продаж и повышая расходы на поддержку для производителей. Эти эпизоды подавляют краткосрочный рост объемов в рамках европейского рынка устройств для биопсии, но укрепляют стратегическую ценность надежных систем управления качеством.

Строгие сроки сертификации MDR, вызывающие пробелы в поставках

Опрос MedTech Europe показывает, что 50% компаний планируют сократить свои портфели в ЕС и могут прекратить производство одной трети устройств из-за документационного бремени MDR. Очереди уполномоченных органов растягиваются до 24 месяцев, оставляя невыполненные заказы и точечные дефициты, которые задерживают установки в государственных больницах. Малые и средние предприятия страдают больше всего, перенаправляя бюджеты НИОКР на регулятивные дела. Тем не менее, после сертификации более крупные поставщики пользуются сниженной конкуренцией и более сильной ценовой властью - компенсирующий фактор, который стабилизирует долгосрочную выручку в рамках европейского рынка устройств для биопсии.

Сегментный анализ

По продуктам: игольчатые инструменты стимулируют инновации

Игольчатые системы доминировали на европейском рынке устройств для биопсии с долей выручки 48,25% в 2024 году, и они будут расти со среднегодовым темпом роста 8,35% до 2030 года, поскольку врачи переходят на core-биопсийные и вакуум-ассистированные платформы, которые минимизируют ошибки взятия образцов. Core-устройства теперь имеют более острые наконечники, запатентованные покрытия и регулируемые длины хода, которые сохраняют архитектуру ткани для геномных анализов. Вакуум-ассистированные манипуляторы собирают множественные смежные cores через один разрез, сокращая повторные процедуры; исследование VACIS даже позиционирует вакуумную эксцизию как альтернативу хирургии для низкосортной протоковой карциномы in situ. Устойчивый спрос также сохраняется на локализационные проволоки и системы радиоактивных зерен, которые направляют органосохраняющую хирургию молочной железы, хотя внедрение варьируется в зависимости от возмещения. Цифровые консоли наведения интегрируют электромагнитное отслеживание с ультразвуком в реальном времени, облегчая рабочий процесс в загруженных амбулаторных центрах. Импульсное технологическое устройство NeoDynamics подчеркивает продолжающиеся инновации, направленные на сокращение времени процедуры и кривых обучения оператора.

Процедурные лотки, маркеры и вспомогательные наборы обеспечивают повторяющиеся продажи расходных материалов, которые изолируют поставщиков от циклов капитального бюджета. Ценовая конкуренция остается умеренной, поскольку расходы на соответствие MDR ограничивают новых участников. Больницы отдают приоритет поставщикам, которые предлагают комплексные портфели - core-иглы, вакуумные системы, инструменты локализации и консоли, готовые к ИИ - наряду с возможностями полевого обслуживания, которые обеспечивают непрерывные рабочие процессы скрининга.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: процедуры на легких ускоряют рост

Применения для молочной железы составляли 38,53% доли европейского рынка устройств для биопсии в 2024 году, поддерживаемые национальными программами маммографии и хорошо установленными клиническими путями. Тем не менее, показания для легких будут расширяться быстрее всего со среднегодовым темпом роста 9,25% до 2030 года, увеличивая их вклад в размер европейского рынка устройств для биопсии по мере принятия скрининга КТ с низкой дозой. Достижения в визуализации минимальной интенсивности проекции теперь предсказывают риск пневмоторакса со специфичностью 87,2%, сокращая время наблюдения после чрескожных процедур. Навигационная бронхоскопия и роботические катетеры дополнительно снижают частоту осложнений и позволяют взятие образцов небольших периферических узлов, обнаруженных при скрининговых сканированиях.

Колоректальные биопсии растут более постепенно, поскольку многие страны ЕС все еще работают над повышением участия в колоноскопии выше 60%, в то время как процедуры простаты выигрывают от усилий PRAISE-U по стандартизации трансперинеальных протоколов МРТ-слияния[3]Катарина Байер, "Политика здравоохранения для раннего выявления рака простаты," Журнал персонализированной медицины, doi.org. Биопсии печени и почек получают постепенные приросты от улучшенной ультразвуковой эластографии и контрастно-усиленной МРТ. В целом, диверсифицированное внедрение применений смягчает циклический риск и поддерживает европейский рынок устройств для биопсии на сбалансированной траектории роста.

По конечным пользователям: амбулаторные центры набирают обороты

Больницы оставались основными покупателями с 58,82% выручки в 2024 году, поскольку они обрабатывают сложные случаи, требующие многоплоскостной визуализации и мультидисциплинарного надзора. Они активно инвестируют в гибридные МРТ-операционные комплексы и роботические направляющие руки, которые подкрепляют их роль как центров направления. Тем не менее, амбулаторные хирургические центры покажут самый сильный среднегодовой темп роста 8,52% до 2030 года, поскольку плательщики стимулируют выписку в тот же день. Эти центры принимают компактные ультразвуковые вакуумные системы и портативные 3-тесловые МРТ-аппараты, откалиброванные для применений конечностей и молочной железы, снижая первоначальные затраты. Клиники диагностической визуализации заполняют пробел, предлагая услуги биопсии под надзором радиолога - соглашение, которое популярно в Южной Европе, где частные страховщики возмещают комплексные пакеты визуализации плюс биопсии. По мере роста амбулаторных объемов поставщики переконструируют устройства для быстрого оборота стерилизации и разрабатывают облачные панели управления, которые автоматически заполняют электронные медицинские записи, обеспечивая их актуальность во всех сегментах индустрии европейских устройств для биопсии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Германия лидировала на европейском рынке устройств для биопсии с долей 22,82% в 2024 году, поддерживаемая всеобщим обязательным страхованием, ранним внедрением MDR и быстрыми обновлениями возмещения для финансирования рабочих процессов патологии, усиленных ИИ. Рынок выигрывает от централизованных закупок, связанных с цифровыми реестрами качества, которые отслеживают нежелательные события и использование ресурсов. Больницы Мюнхена и Берлина пилотировали МРТ-биопсии на 7 тесла в 2025 году, устанавливая технологический эталон, которому часто следуют соседние страны. Федеральная политика здравоохранения отдает приоритет инновациям медицинских технологий, обеспечивая капитальные бюджеты для циклов обновления устройств.

Великобритания остается ключевым рынком несмотря на регулятивную дивергенцию после Brexit. Агентство по регулированию лекарственных средств и товаров для здравоохранения (MHRA) ускоренно одобряет инновационные диагностические инструменты в рамках Пути доступа к инновационным устройствам, облегчая внедрение консолей биопсии с ИИ-наведением. Франция поддерживает устойчивый спрос через национальные планы контроля рака, которые гарантируют бюджеты скрининга, хотя закупки централизованы под Union des Hôpitaux pour les Achats. Италия показывает региональную гетерогенность; северные провинции отражают кривые внедрения Германии, в то время как южные регионы опираются на фонды сплочения ЕС для модернизации оборудования.

Испания является самым быстрорастущим рынком со среднегодовым темпом роста 6,62%, подпитываемым инвестициями в цифровое здравоохранение и расширенным скринингом в недообслуживаемых автономных сообществах. Структура оценки технологий здравоохранения RedETS теперь оценивает устройства для биопсии ежеквартально, сокращая время до одобрения и улучшая прозрачность. Скандинавские страны, хотя и меньшие по населению, командуют высокими расходами на душу населения на МРТ-ориентированные системы и таким образом представляют прибыльные ниши для платформ премиум-класса. Страны Центральной и Восточной Европы используют структурные фонды ЕС для модернизации онкологических центров, предлагая поставщикам многолетний портфель тендеров, привязанный к этапным транзакциям финансирования. В совокупности эта динамика обеспечивает поддержание европейским рынком устройств для биопсии устойчивых перспектив роста в макроэкономических циклах.

Конкурентная среда

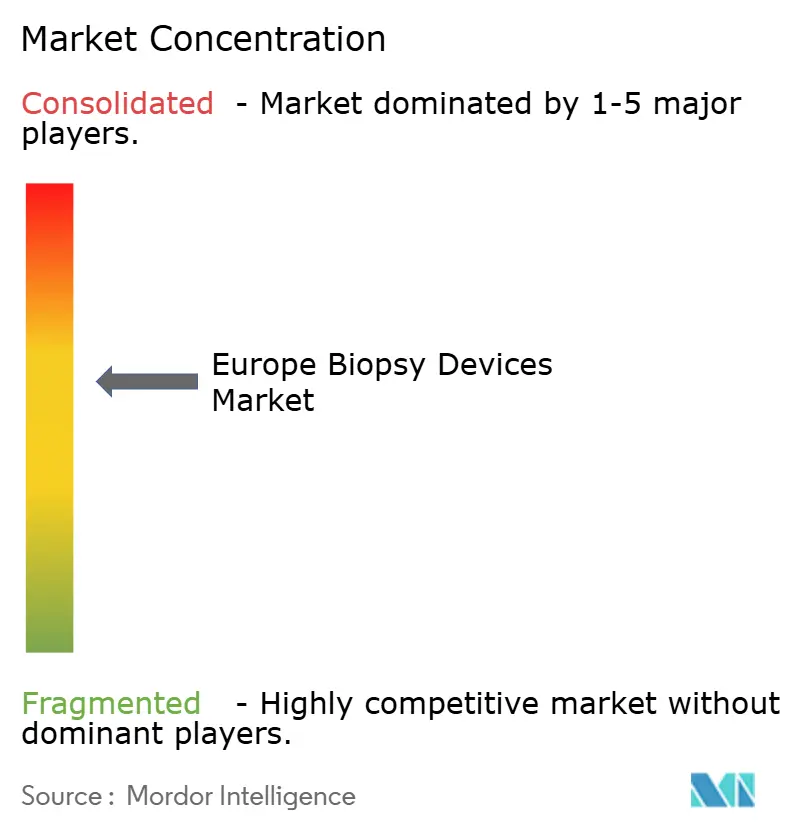

Европейский рынок устройств для биопсии умеренно консолидирован. Глобальные игроки, такие как BD, Hologic и B. Braun, поддерживают преимущество благодаря широким каталогам и файлам качества, соответствующим MDR, в то время как региональные специалисты фокусируются на вакуумных системах или роботическом наведении. Отзывы продукции усилили фокус клиентов на надежности поставщиков; больницы теперь вознаграждают поставщиков, которые могут документировать аналитику времени цикла и протоколы реагирования на нежелательные события. Стратегические альянсы распространяются: BD объединилась с Techcyte для доставки платформ цервикальной цитологии с поддержкой ИИ в европейские лаборатории в 2024 году, и она совместно разрабатывает компаньонскую диагностику проточной цитометрии с Quest Diagnostics для онкологических препаратов.

Активность слияний и поглощений усиливает широту портфеля. Teleflex согласилась в феврале 2025 года купить подразделение сосудистых вмешательств BIOTRONIK, добавив баллоны с лекарственным покрытием, которые дополняют ее оболочки доступа для биопсии. Фирмы также подают больше патентов в Европейское патентное бюро, покрывающих иглы со встроенными датчиками, механизмы вакуумной герметизации и облачные панели отслеживания процедур. Цены остаются стабильными, поскольку барьеры MDR ограничивают новых участников, но покупатели используют многолетние рамочные соглашения для переговоров о комплексных пакетах услуг. В 2025-2030 годах конкуренция будет зависеть от интеграции ИИ, совместимости с робототехникой и скорости повторной сертификации MDR.

Лидеры индустрии европейских устройств для биопсии

-

Becton, Dickinson and Company

-

Boston Scientific Corporation

-

Argon Medical Devices

-

Hologic Inc

-

Cook Medical

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Март 2025 года: Teleflex объявила о покупке за 820 млн долларов США бизнеса сосудистых вмешательств BIOTRONIK, расширяя свой инструментарий интервенционной онкологии.

- Февраль 2025 года: BD заявила, что выделит Biosciences и Diagnostic Solutions для обострения фокуса на интервенционных технологиях.

Объем отчета о европейском рынке устройств для биопсии

Согласно области применения отчета, биопсия - это процесс, который помогает в удалении ткани из органа для определения наличия или степени заболевания, в основном раковых и воспалительных состояний. Эта диагностическая процедура обычно выполняется хирургами, радиологами и интервенционными кардиологами для подтверждения наличия раковых тканей. Следовательно, процедуры биопсии могут выполняться практически для любого органа с помощью специального устройства для биопсии. Европейский рынок устройств для биопсии сегментирован по продуктам (игольчатые биопсийные инструменты, процедурные лотки, локализационные проволоки и другие продукты), применению (биопсия молочной железы, биопсия легких, колоректальная биопсия, биопсия простаты и другие применения) и географии (Германия, Великобритания, Франция, Италия, Испания и остальная Европа). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Игольчатые биопсийные инструменты | Core-биопсийные устройства |

| Аспирационные биопсийные иглы | |

| Вакуум-ассистированные биопсийные устройства | |

| Процедурные лотки | |

| Локализационные проволоки | |

| Другие продукты |

| Биопсия молочной железы |

| Биопсия легких |

| Колоректальная биопсия |

| Биопсия простаты |

| Другие применения |

| Больницы |

| Диагностические и визуализационные центры |

| Амбулаторные хирургические центры |

| Прочие |

| Германия |

| Великобритания |

| Франция |

| Италия |

| Испания |

| Остальная Европа |

| По продуктам | Игольчатые биопсийные инструменты | Core-биопсийные устройства |

| Аспирационные биопсийные иглы | ||

| Вакуум-ассистированные биопсийные устройства | ||

| Процедурные лотки | ||

| Локализационные проволоки | ||

| Другие продукты | ||

| По применению | Биопсия молочной железы | |

| Биопсия легких | ||

| Колоректальная биопсия | ||

| Биопсия простаты | ||

| Другие применения | ||

| По конечным пользователям | Больницы | |

| Диагностические и визуализационные центры | ||

| Амбулаторные хирургические центры | ||

| Прочие | ||

| География | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа |

Ключевые вопросы, на которые даны ответы в отчете

Каков размер европейского рынка устройств для биопсии и его ожидаемый рост?

Рынок оценивается в 623,89 млн долларов США в 2025 году и прогнозируется достичь 763,44 млн долларов США к 2030 году, отражая среднегодовой темп роста 4,12%

Какой продуктовый сегмент имеет наибольшую долю?

Игольчатые биопсийные инструменты командовали 48,25% выручки в 2024 году и настроены на рост со среднегодовым темпом роста 8,35% до 2030 года

Какие основные факторы повышают спрос на устройства для биопсии в Европе?

Общеевропейские цели скрининга рака, растущие предпочтения минимально-инвазивных процедур и переход к амбулаторным центрам стимулируют устойчивое внедрение устройств

Как Регламент ЕС по медицинским устройствам (MDR) влияет на рыночную динамику?

Более жесткие требования к сертификации и ограниченные возможности уполномоченных органов побуждают некоторые фирмы сокращать портфели, создавая краткосрочные пробелы в поставках, но повышая стандарты качества

Какая страна прогнозируется расти быстрее всех?

Ожидается, что Испания покажет самый высокий национальный среднегодовой темп роста 6,62% между 2025 и 2030 годами благодаря цифровизации здравоохранения и расширенным программам скрининга

Последнее обновление страницы: