Размер и доля рынка клинических исследований в области психического здоровья

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.85 Миллиардов долларов США |

| Размер Рынка (2030) | 5.65 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.11% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

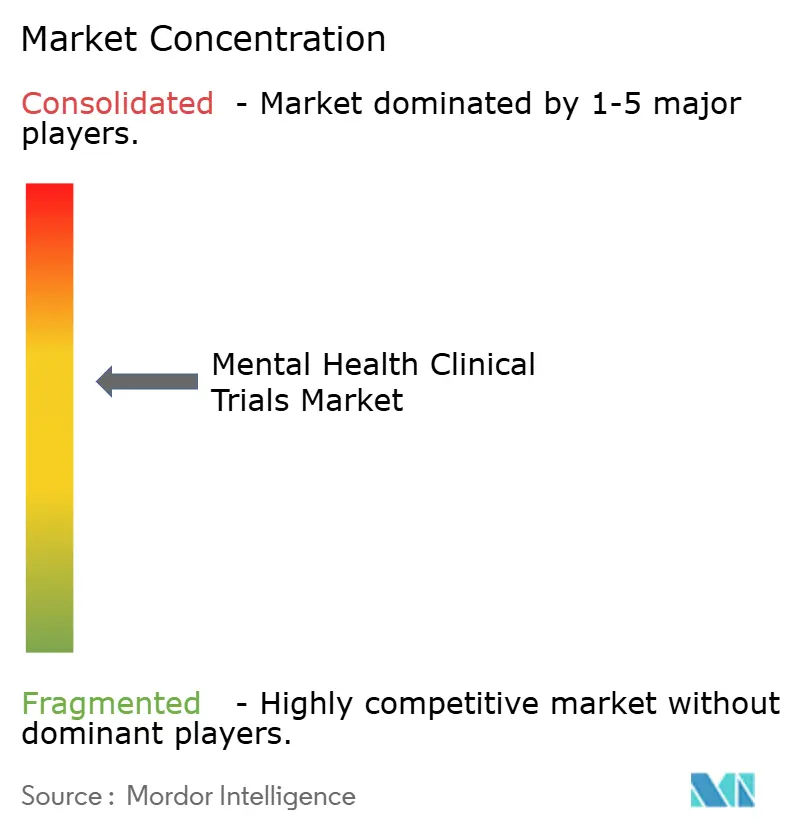

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка клинических исследований в области психического здоровья от Mordor Intelligence

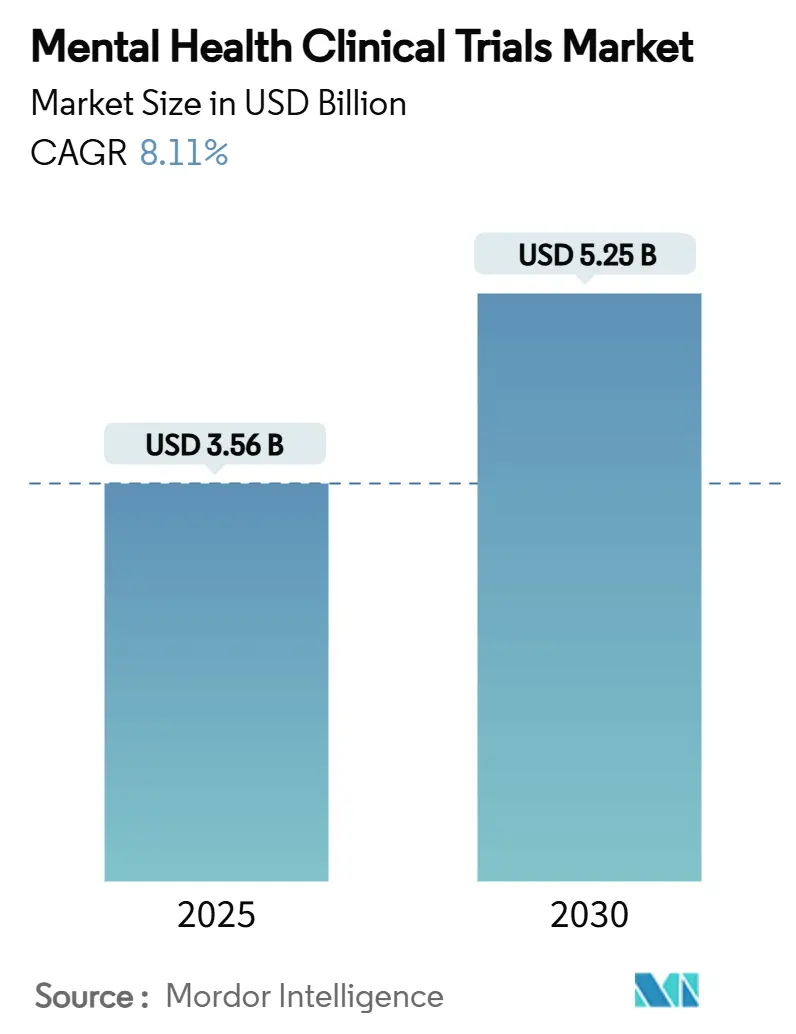

Размер рынка клинических исследований в области психического здоровья оценивается в 3,56 миллиарда долларов США в 2025 году и, как ожидается, достигнет 5,25 миллиарда долларов США к 2030 году при среднегодовом темпе роста 8,11% в течение прогнозного периода (2025-2030).

Сильный рост распространенности психических расстройств, всплеск цифровых моделей исследований и рекордное венчурное финансирование психоделических терапий готовы поддержать эту траекторию. Бюджеты спонсоров расширяются по мере созревания поздних стадий разработки, в то время как регуляторы ускоренно одобряют перспективные нейротерапевтические препараты, сокращая время выхода на рынок для новых агентов. Удаленные оценки снижают нагрузку на участие и расширяют демографический охват, однако высокие показатели выбывания остаются критическим фактором затрат. Конкуренция усиливается, поскольку специализированные платформы с поддержкой ИИ бросают вызов крупным контрактным исследовательским организациям с более экономичными операционными моделями, ориентированными на психическое здоровье.

Ключевые выводы отчета

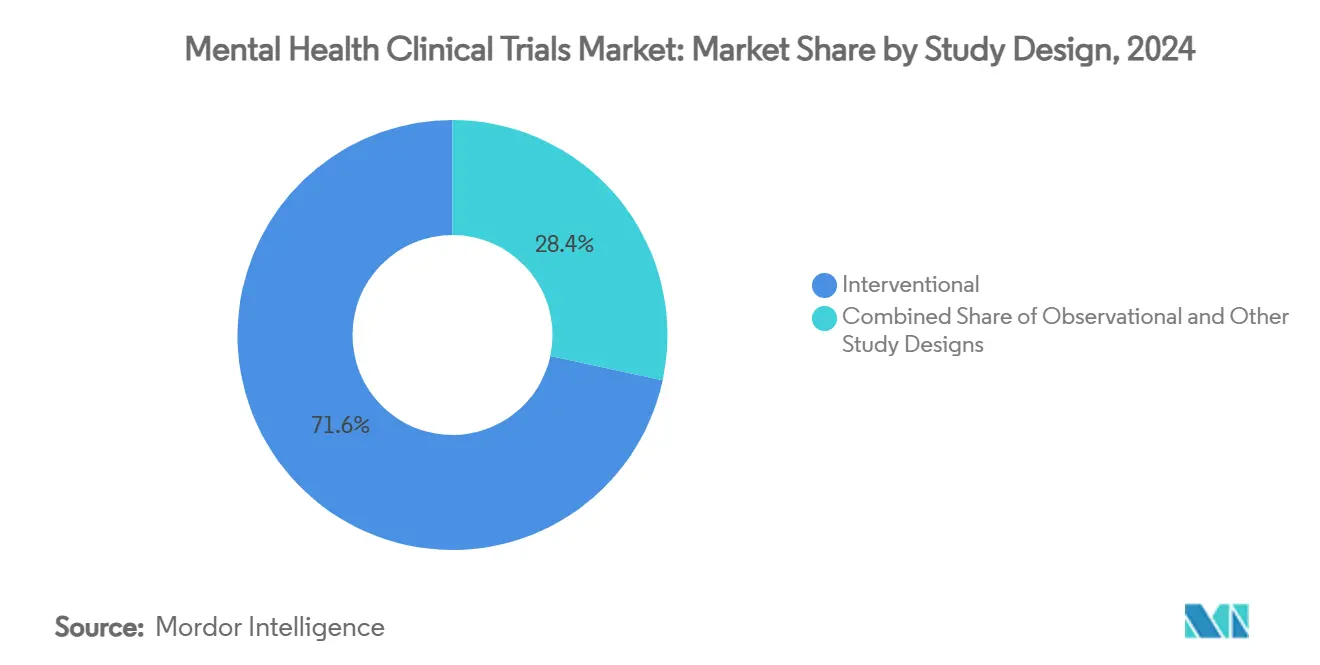

- По дизайну исследования интервенционные исследования занимали 71,63% доли рынка клинических исследований в области психического здоровья в 2024 году.

- По фазам программы Фазы III лидировали с 35,87% долей доходов в 2024 году; исследования Фазы II развиваются со среднегодовым темпом роста 10,91% до 2030 года.

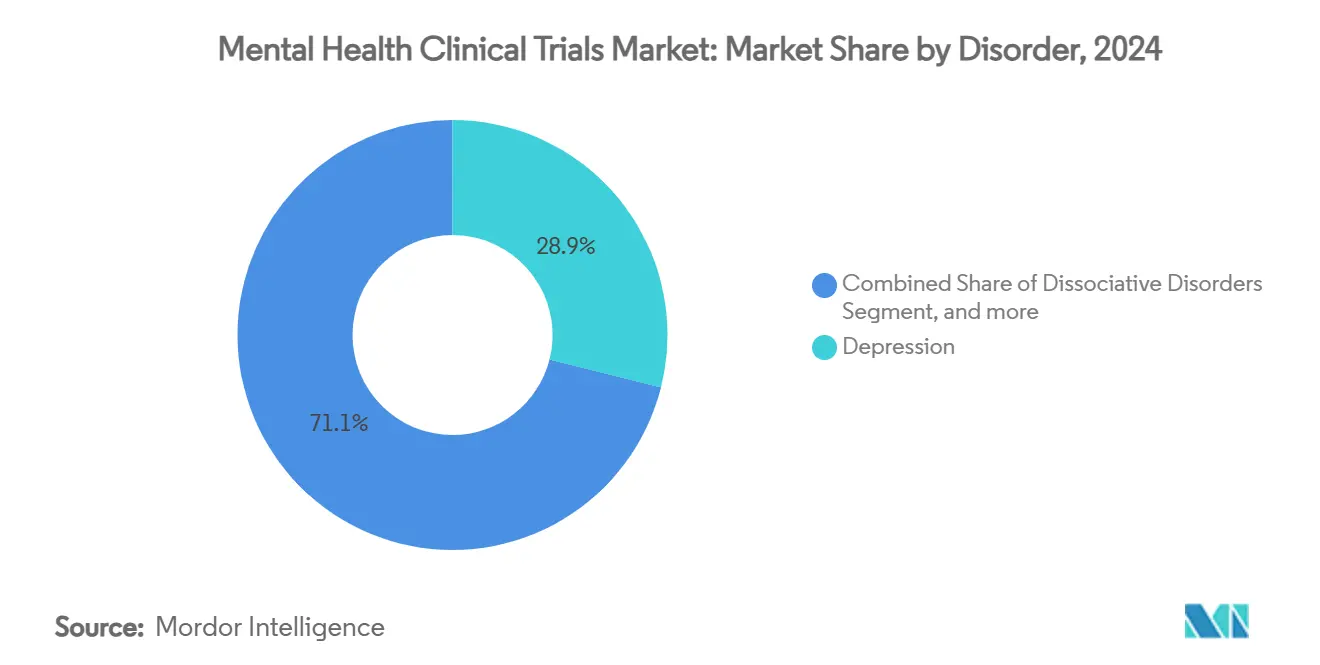

- По расстройствам депрессия составляла 28,92% размера рынка клинических исследований в области психического здоровья в 2024 году, а шизофрения расширяется со среднегодовым темпом роста 10,53% до 2030 года.

- По спонсорам фармацевтические и биофармацевтические компании сохранили 60,14% доли в 2024 году, в то время как академические и некоммерческие организации зафиксировали наивысший прогнозируемый среднегодовой темп роста на уровне 9,79% до 2030 года.

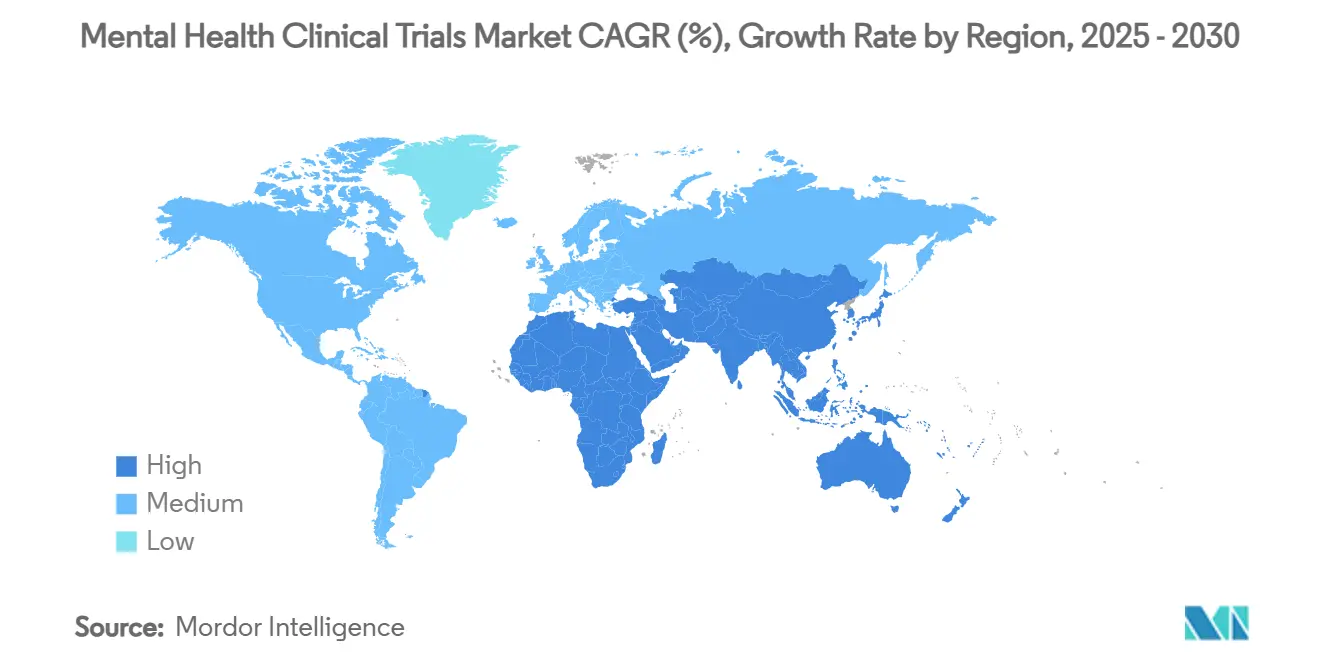

- По географии Северная Америка заняла 43,64% рыночной доли в 2024 году; прогнозируется рост Азиатско-Тихоокеанского региона со среднегодовым темпом роста 13,56% до 2030 года.

Глобальные тенденции и инсайты рынка клинических исследований в области психического здоровья

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность состояний психического здоровья | +2.1% | Глобальный с острым эффектом в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Увеличение инвестиций фармацевтики и биотехнологий в НИОКР | +1.8% | США, Европейский союз, центры роста Азиатско-Тихоокеанского региона | Долгосрочная перспектива (≥ 4 лет) |

| Принятие децентрализованных и цифровых испытаний | +1.5% | Возглавляется Северной Америкой и Европой, расширяется в Азиатско-Тихоокеанский регион | Краткосрочная перспектива (≤ 2 лет) |

| Растущая венчурная поддержка психоделических терапий | +1.3% | Доминирование Северной Америки, развивающаяся активность в Австралии, Нидерландах | Среднесрочная перспектива (2-4 года) |

| Стратификация пациентов с поддержкой ИИ | +0.9% | Раннее принятие в развитых рынках по всему миру | Краткосрочная перспектива (≤ 2 лет) |

| Спонсируемые работодателем программы психического благополучия | +0.5% | Северная Америка и Западная Европа | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность состояний психического здоровья

Более 970 миллионов человек живут с психическими расстройствами, и нелеченые случаи ежегодно отнимают 1 триллион долларов США от глобальной производительности.[1]Британский медицинский журнал, 'Глобальная распространенность психических расстройств 2024', bmj.com Осведомленность после пандемии ускорила набор участников: исследования депрессии набирают участников на 34% быстрее, чем базовые показатели 2019 года. Спонсоры масштабируют программы Фазы II и III для резистентных к лечению когорт, поскольку обозначения прорывной терапии сокращают регулятивные циклы. Гармонизированное руководство ЕМА дополнительно облегчает многострановые протоколы. Вместе эта динамика увеличивает адресуемую популяцию пациентов и углубляет приверженность спонсоров, продвигая рынок клинических исследований в области психического здоровья.

Увеличение инвестиций фармацевтики и биотехнологий в НИОКР

Расходы на нейропсихиатрические НИОКР достигли 15,2 миллиарда долларов США в 2024 году, увеличившись на 28% год к году. Мегасделки, такие как поглощение Intra-Cellular Therapies за 14,6 миллиарда долларов США, подчеркивают уверенность в активах поздней стадии. Биотехнологические разработки исследуют модуляцию АМПА, глутаматные пути и прецизионно-генетические подходы, требующие более длительных окон наблюдения, которые могут поддерживать только устойчивые потоки капитала. Венчурные инвесторы направили 2,4 миллиарда долларов США в стартапы в области психического здоровья, при этом психоделики захватили почти треть. Углубляющиеся пулы капитала подкрепляют устойчивый приток испытаний, расширяя рынок клинических исследований в области психического здоровья.

Принятие децентрализованных и цифровых моделей испытаний

Децентрализованные клинические исследования в области психического здоровья увеличились в 3,4 раза между 2020 и 2024 годами.[2]Журнал медицинских интернет-исследований, 'Принятие цифровых конечных точек в психиатрических испытаниях', jmir.org Журналы настроения на смартфонах, мониторы стресса на носимых устройствах и аналитика речи с помощью ИИ генерируют непрерывные конечные точки, которые улучшают обнаружение сигналов при снижении частоты посещений. Удаленный надзор сокращает затраты на исследования до 40% и привлекает популяции, отпугиваемые стигмой клиник. И Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, и Европейское агентство по лекарственным средствам выпустили руководства, валидирующие цифровые меры для депрессии и тревоги, хотя пробелы в широкополосной связи требуют гибридных моделей сайт-плюс-виртуальный для социально-экономически разнообразных когорт.

Растущее венчурное финансирование психоделических терапий

Разработчики психоделических препаратов привлекли 1,2 миллиарда долларов США в 2024 году. Обозначения прорывных терапий для псилоцибина и МДМА легитимизируют категорию и вызывают интерес к сочетаниям терапии и цифровых технологий, которые расширяют клиническую пользу. Протоколы исследований включают специализированные условия, обученных фасилитаторов и продолжительные фазы интеграции, повышая операционную сложность, но предлагая превосходную долговечность ремиссии. Ранние фармакоэкономические модели указывают на благоприятные соотношения пожизненных затрат по сравнению с хроническими антидепрессантами, побуждая плательщиков внимательно следить за этим направлением.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ограниченная грамотность в области психического здоровья | -1.4% | Африка к югу от Сахары, Южная Азия, Латинская Америка | Долгосрочная перспектива (≥ 4 лет) |

| Нехватка педиатрических популяций | -0.8% | Глобально с самыми строгими правилами в Европе и Северной Америке | Среднесрочная перспектива (2-4 года) |

| Высокие показатели выбывания | -1.2% | Во всем мире по всем психиатрическим показаниям | Краткосрочная перспектива (≤ 2 лет) |

| Неопределенность возмещения новых терапий | -0.9% | Преимущественно развитые рынки со сложностью множественных плательщиков | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограниченная грамотность в области психического здоровья в развивающихся регионах

Опросы в Гане, Кении и Южной Африке показывают, что 68% респондентов не могут распознать симптомы депрессии.[3]Глобальное здравоохранение, 'Грамотность в области психического здоровья в странах с низким доходом', globalhealthjournal.com Стигма ограничивает участие, в то время как традиционные нормы исцеления сталкиваются с западными дизайнами испытаний. Пробелы в сельской инфраструктуре ограничивают доступ к центрам, а многоязычные процессы согласия увеличивают временные рамки. Образование на уровне сообщества для медицинских работников показывает обещания, но требует многолетнего финансирования, сдерживая краткосрочный рост рынка клинических исследований в области психического здоровья.

Высокие показатели выбывания из-за длительных временных рамок терапии

Психиатрические исследования сталкиваются с 19-47% отсевом, значительно превосходящим сердечно-сосудистые испытания. Протоколы депрессивных расстройств часто длятся 24-52 недели; молодые взрослые демонстрируют на 31% более высокий показатель прекращения из-за конфликтов образа жизни. Спонсоры перенабирают до 50% для поддержания мощности, эскалируя бюджеты. Приложения для вовлечения, гибкие окна посещений и стипендии предлагают инкрементное облегчение, однако регулятивные конечные точки эффективности все еще требуют расширенного наблюдения.

Сегментный анализ

По дизайну исследования: доминирование интервенционных исследований стимулирует инновации

Интервенционные испытания составили 71,63% от общих доходов 2024 года, подкрепляя предпочтение спонсоров контролируемого тестирования эффективности, которое ускоряет одобрение продуктов. Размер рынка клинических исследований в области психического здоровья для обсервационных подходов меньше, но растет на 11,94%, поскольку плательщики и регуляторы запрашивают данные из реального мира. Цифровые биомаркеры позволяют обсервационным когортам фиксировать непрерывные сигналы настроения и познания, давая спонсорам детализированные постмаркетинговые инсайты безопасности. Адаптивные гибриды теперь сочетают строгость вмешательства с последующим наблюдением в стиле реестра, удовлетворяя как заинтересованных лиц в одобрении, так и в возмещении. Поскольку политики Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США в рамках Закона о лечении 21-го века поддерживают такую гибкость, интервенционные лидеры укрепляют скорость разработки, в то время как обсервационные инноваторы готовятся к переговорам с плательщиками, ориентированным на данные.

Импульс роста благоприятствует интервенционным дизайнам, поскольку программы прорывной психиатрии требуют надежных сравнительных данных. Тем не менее обсервационные достижения превзойдут в течение прогнозного окна, особенно в Азиатско-Тихоокеанском регионе, где расширение инфраструктуры совпадает с принятием прагматических испытаний. Спонсоры, которые интегрируют конечные точки удаленного зондирования в оба типа дизайна, достигают более быстрого набора и более богатых наборов данных, подкрепляя конкурентную дифференциацию на рынке клинических исследований в области психического здоровья.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По фазам: разработка поздней стадии отражает зрелость рынка

Исследования Фазы III занимали 35,87% доли в 2024 году, подчеркивая повышенную зрелость психиатрических разработок, поскольку несколько программ приближаются к регулятивной подаче. Расширение размера рынка клинических исследований в области психического здоровья во Фазе II заметно, набирающее среднегодовой темп роста 10,91%, поскольку адаптивные дизайны и цифровые конечные точки оттачивают точность решений 'иди/не иди'. Протоколы Фазы I теперь включают нейровизуализацию и фармакогеномные скрининги, сокращая раннее выбывание и ограничивая последующие затраты. Обязательства Фазы IV после одобрения растут в тандеме с тщательностью плательщиков, фиксируя долгосрочные данные безопасности и эффективности для высокорисковых терапий, таких как психоделики. Многорегиональная координация через руководящие принципы ICH E17 сглаживает операции, позволяя спонсорам проводить унифицированные программы поздней стадии при удовлетворении местного соответствия.

Концентрация инноваций в средней стадии разработки повышает общую скорость цикла. В сочетании с регулятивным ускорением эта тенденция позиционирует рынок клинических исследований в области психического здоровья для устойчивого двузначного роста объема исследований до 2030 года.

По расстройствам: лидерство депрессии сталкивается с нарушением шизофрении

Депрессия представляла 28,92% доходов 2024 года, отражая глобальную базу пациентов в 280 миллионов и установленные рамки конечных точек. Шизофрения, хотя и меньше, расширяется со среднегодовым темпом роста 10,53%, поскольку мишени когнитивных симптомов и профили прецизионной медицины открывают ниши неудовлетворенных потребностей. Доля рынка клинических исследований в области психического здоровья для тревожных расстройств растет на фоне одобренных Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США цифровых дополнений, которые облегчают набор. Биполярные испытания поворачиваются к быстроциклической стабилизации, в то время как программы диссоциативных расстройств появляются в рамках психоделических протоколов. Открытая позиция Европейского агентства по лекарственным средствам в отношении инновационных лечений расширяет терапевтическое полотно, втягивая больше показаний в активные конвейеры исследований.

Спонсоры диверсифицируют портфолио по этим сегментам для балансировки риска. Испытания депрессии все еще командуют самыми большими бюджетами, однако премия новизны шизофрении привлекает как капитал, так и академическое сотрудничество, сигнализируя о будущих встряхиваниях лидерства на рынке клинических исследований в области психического здоровья.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По спонсорам: академические партнерства ускоряют инновации

Фармацевтические и биофармацевтические фирмы обеспечили 60,14% расходов 2024 года, используя масштаб, регулятивную мощь и возможности коммерциализации. Академические и некоммерческие группы демонстрируют самый быстрый среднегодовой темп роста 9,79%, поскольку государственные гранты и филантропия нацелены на недообслуживаемые состояния. Гибридные консорциумы сочетают финансирование большой фармацевтики с университетским пониманием, снижая риск исследовательской науки при сохранении свободы публикации. Государственные агентства расширяют роли в проектах сравнительной эффективности, которые влияют на политику плательщиков. Организации защиты интересов пациентов финансируют исследования редких состояний, вводя голос сообщества в дизайн протоколов. Этот демократизированный микс спонсоров расширяет разнообразие исследований и распределяет риск по рынку клинических исследований в области психического здоровья.

Корпоративные игроки преследуют лицензионные сделки для доступа к академическим прорывам, в то время как учреждения используют отраслевую логистику для масштабирования глобальных испытаний. Такой симбиоз ускоряет перевод от лаборатории к постели больного и подкрепляет устойчивый рост испытаний до 2030 года.

Географический анализ

Северная Америка генерировала 43,64% стоимости 2024 года и сохраняет лидерство благодаря обозначениям прорывных терапий Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США как для психоделических молекул, так и для цифровых терапевтических средств. Возмещение Medicare, которое началось в январе 2025 года, закрепляет уверенность плательщиков и стимулирует венчурную поддержку стартапов США. Канада ускоряет одобрения через гибкие пути Health Canada, в то время как Мексика предоставляет экономически эффективные двуязычные центры, которые дополняют региональные мощности. Инвесторы рассматривают интегрированную экосистему региона как страховку от регулятивного риска поздней стадии, поддерживая устойчивый приток капитала на рынок клинических исследований в области психического здоровья.

Европа продвигается на основе гармонизации Европейского агентства по лекарственным средствам и инвестиций в общественное здравоохранение. Немецкое исследование телемедицины PROVIDE-C демонстрирует ощутимые улучшения результатов, подпитывая поддержку страховщиков моделей удаленного вмешательства. После Brexit Соединенное Королевство использует инновационные лицензии MHRA для привлечения испытаний биотехнологических активов, в то время как Франция усиливает академическо-отраслевые консорциумы, нацеленные на резистентную депрессию. Кластер Ломбардии в Италии увеличивает плотность сети центров, а Испания поддерживает стартапы цифровой терапии в рамках европейских структур обмена данными. Коллективно эти инициативы расширяют континентальную пропускную способность испытаний и улучшают разнообразие участников.

Азиатско-Тихоокеанский регион представляет главный центр импульса со среднегодовым темпом роста 13,56%. Национальная администрация медицинских продуктов Китая ускоряет одобрения психиатрических исследований в тандеме с расширенными больничными исследовательскими центрами. Пилотные проекты возмещения Японии для приложений психического здоровья с поддержкой ИИ поднимают удаленный мониторинг до стандарта ухода. Администрация терапевтических товаров Австралии выпускает руководство по испытаниям психоделиков, которое привлекает глобальных спонсоров. Индия и Южная Корея увеличивают масштабы академических медицинских кампусов и предлагают государственные гранты, которые компенсируют затраты на настройку. Поскольку регулятивные диалоги сходятся через АСЕАН и АТЭС, трансграничные многоцентровые дизайны сокращают временные рамки и закрепляют статус региона как катализатора роста рынка клинических исследований в области психического здоровья.

Конкурентная среда

Концентрация рынка находится в среднем диапазоне, при этом пять ведущих контрактных исследовательских организаций контролируют значительную долю доходов от глобальных расходов. IQVIA дифференцирует себя через обширные активы данных реального мира и инструменты прогнозирования набора, которые ускоряют выполнение психиатрических протоколов. ICON подчеркивает глубину регулятивного консультирования и позиционирует себя твердо для сложных подач поздней стадии. Parexel фокусируется на децентрализованных операциях, встраивая электронные оценки клинических результатов, которые улучшают приверженность в удаленных испытаниях депрессии. Меньшие дизрапторы, такие как Lindus Health и Caidya, посвящают свои модели исключительно психическим расстройствам, используя сопоставление с помощью ИИ, виртуальные центры и цифровые биомаркеры для подрыва устаревших накладных расходов.

Технологическая способность стала ключевым дифференциатором. Лидеры инвестируют в собственный удаленный мониторинг, аналитику речи и облачные платформы испытаний, которые беспрепятственно интегрируются с системами электронных медицинских карт. Стратегические альянсы между контрактными исследовательскими организациями и поставщиками цифрового здоровья возникают как экономически эффективный путь к инновациям. Возможности белого пространства лежат в педиатрическом психическом здоровье, где строгие меры защиты и специализированное штатное расписание создают высокие барьеры для входа. Компании, которые устанавливают междутерапевтическую экспертизу детей-подростков, вероятно, захватят премиальные контракты, поскольку спонсоры решают неудовлетворенные потребности молодежи.

Ожидается усиление конкурентного напряжения по мере нормализации децентрализации и требования бесподобной инфраструктуры центров для психоделических исследований. Контрактные исследовательские организации, способные сочетать виртуальный охват с контролируемыми настройками дозировки на месте, получат преимущество. Нехватка талантов в психометрии и науке о данных может ограничить более мелких игроков, направляя спонсоров к поставщикам с многодисциплинарными внутренними командами, включая нейровизуализацию, цифровое вовлечение и возможности культурно-лингвистической адаптации, жизненно важные для рынка клинических исследований в области психического здоровья.

Лидеры отрасли клинических исследований в области психического здоровья

IQVIA Inc.

Parexel International Corporation

Caidya

Fortrea Holdings Inc.

ICON plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025 года: Monument Therapeutics получила 850 000 фунтов стерлингов (1 143 779,8 доллара США) для продвижения прорывного лечения шизофрении через клинические исследования, сосредоточившись на инновационных терапевтических подходах, которые обращаются к когнитивным симптомам за пределами традиционных антипсихотических механизмов

- Январь 2025 года: Расширение покрытия Medicare для цифровых терапевтических средств психического здоровья вступило в силу, создавая пути возмещения для одобренных Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США приложений, включая лечение депрессии и СДВГ, потенциально увеличивая принятие среди клиницистов и пациентов

- Декабрь 2024 года: Oui Therapeutics завершила раунд финансирования Серии B на общую сумму 26 миллионов долларов США для продвижения рецептурных цифровых терапевтических средств для предотвращения самоубийств, проводя клинические исследования для оценки эффективности решений цифрового вмешательства.

- Март 2024 года: MapLight Therapeutics Inc. инициировала клиническое исследование Фазы 1 для ML-007/PAC, новой комбинированной терапии с фиксированной дозой пролонгированного действия, разработанной для лечения шизофрении и психоза при болезни Альцгеймера. Это исследование знаменует критический прогресс в разработке целевых лечений для этих сложных расстройств центральной нервной системы.

Объем глобального отчета по рынку клинических исследований в области психического здоровья

Клинические исследования в области психического здоровья изучают методы предотвращения, обнаружения или лечения различных заболеваний и состояний, играя ключевую роль в продвижении понимания и лечения психических расстройств.

Рынок клинических исследований в области психического здоровья сегментирован по дизайну исследования, фазе, расстройству, спонсору и географии. По дизайну исследования рынок сегментирован на интервенционные, обсервационные и расширенный доступ. По фазе рынок сегментирован на фазу I, фазу II, фазу III и фазу IV. По расстройству рынок сегментирован на тревожные расстройства, депрессию, диссоциацию и диссоциативные расстройства, шизофрению, биполярное аффективное расстройство и другие расстройства. По спонсору рынок сегментирован на фармацевтические и биофармацевтические компании, государственные агентства и других спонсоров. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и Ближний Восток и Африку. Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает размеры рынка и прогнозы в выражении стоимости (доллары США) для вышеуказанных сегментов.

| Интервенционные |

| Обсервационные |

| Другие дизайны исследований |

| Фаза I |

| Фаза II |

| Фаза III |

| Фаза IV |

| Тревожные расстройства |

| Депрессия |

| Диссоциативные расстройства |

| Шизофрения |

| Биполярное аффективное расстройство |

| Другие расстройства |

| Фармацевтические и биофармацевтические компании |

| Государственные агентства |

| Академические и некоммерческие организации |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По дизайну исследования | Интервенционные | |

| Обсервационные | ||

| Другие дизайны исследований | ||

| По фазе | Фаза I | |

| Фаза II | ||

| Фаза III | ||

| Фаза IV | ||

| По расстройству | Тревожные расстройства | |

| Депрессия | ||

| Диссоциативные расстройства | ||

| Шизофрения | ||

| Биполярное аффективное расстройство | ||

| Другие расстройства | ||

| По спонсору | Фармацевтические и биофармацевтические компании | |

| Государственные агентства | ||

| Академические и некоммерческие организации | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка клинических исследований в области психического здоровья к 2030 году?

Прогнозируется достижение 5,25 миллиарда долларов США при траектории среднегодового темпа роста 8,11%.

Какой дизайн исследования в настоящее время доминирует в расходах?

Интервенционные протоколы захватывают 71,63% глобальных доходов.

Какой сегмент расстройств расширяется быстрее всего до 2030 года?

Испытания шизофрении продвигаются со среднегодовым темпом роста 10,53% из-за новых терапий, нацеленных на познание.

Почему Азиатско-Тихоокеанский регион считается ключевым регионом роста?

Модернизация регулирования, инвестиции в инфраструктуру в Китае и лидерство Японии в цифровом здравоохранении поддерживают среднегодовой темп роста 13,56%.

Как децентрализованные модели влияют на затраты испытаний?

Удаленный мониторинг и виртуальные посещения могут сократить операционные расходы до 40% при снижении нагрузки на участников.

Что стимулирует растущий венчурный интерес к психоделическим исследованиям?

Обозначения прорывных терапий и ранние модели экономической эффективности предполагают сильный терапевтический и экономический потенциал.

Последнее обновление страницы: