Размер и доля рынка препаратов для лечения шизофрении

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 12.45 Миллиардов долларов США |

| Размер Рынка (2030) | 14.51 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.15% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка препаратов для лечения шизофрении от Mordor Intelligence

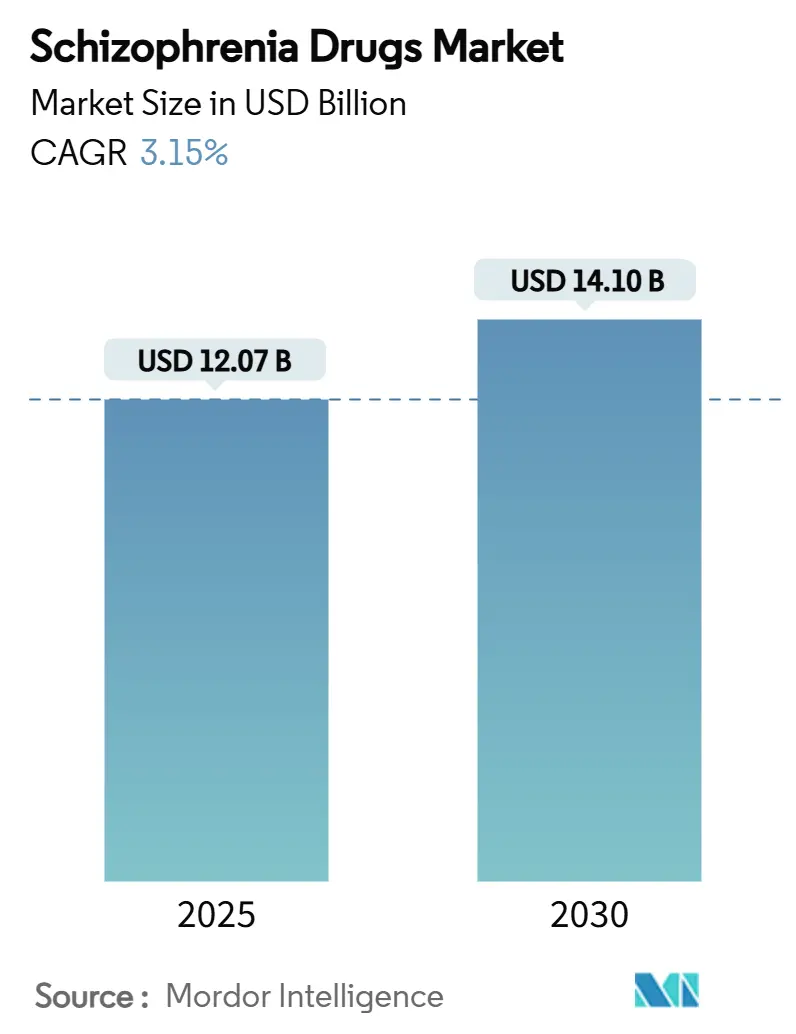

Размер мирового рынка препаратов для лечения шизофрении составляет 12,07 млрд долларов США в 2025 году и по прогнозам достигнет 14,10 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 3,15% за период 2025-2030 гг. За этим стабильным общим показателем рынок препаратов для лечения шизофрении быстро развивается, поскольку мускариновые агонисты, глутаматные модуляторы и частичные агонисты дофамина конкурируют с десятилетиями существующими дофамин-антагонистическими терапиями. Длительно действующие инъекционные формы (ДДИ) растут со среднегодовым темпом роста 8%, поскольку системы здравоохранения стремятся противодействовать 50%-ному уровню несоблюдения режима лечения, в то время как среднегодовой темп роста 8,5% в Азиатско-Тихоокеанском регионе подчеркивает расширение диагностики и страхового покрытия. Перестройка портфелей ускоряется: Bristol Myers Squibb приобрела Karuna Therapeutics за 14 млрд долларов США для получения KarXT, а Johnson & Johnson последовала с покупкой Intra-Cellular Therapies за 14,6 млрд долларов США для добавления лумастерапона, что свидетельствует о том, что дифференцированные механизмы теперь определяют конкурентные преимущества. Повышенное внимание плательщиков к результатам также увеличивает спрос на формулы, которые сокращают госпитализацию, что является тенденцией, благоприятствующей ДДИ и препаратам третьего поколения.

Ключевые выводы отчета

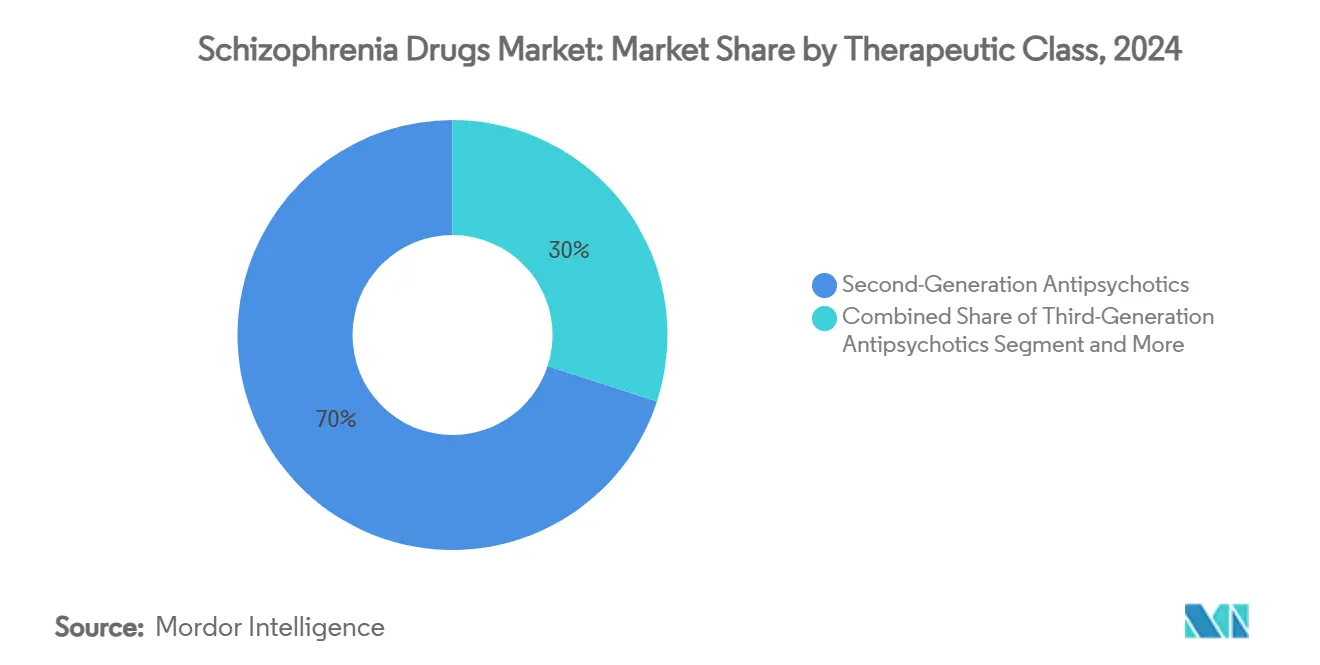

- По терапевтическим классам антипсихотики второго поколения занимали 70% доли рынка препаратов для лечения шизофрении в 2024 году, в то время как препараты третьего поколения развиваются со среднегодовым темпом роста 7,5% до 2030 года.

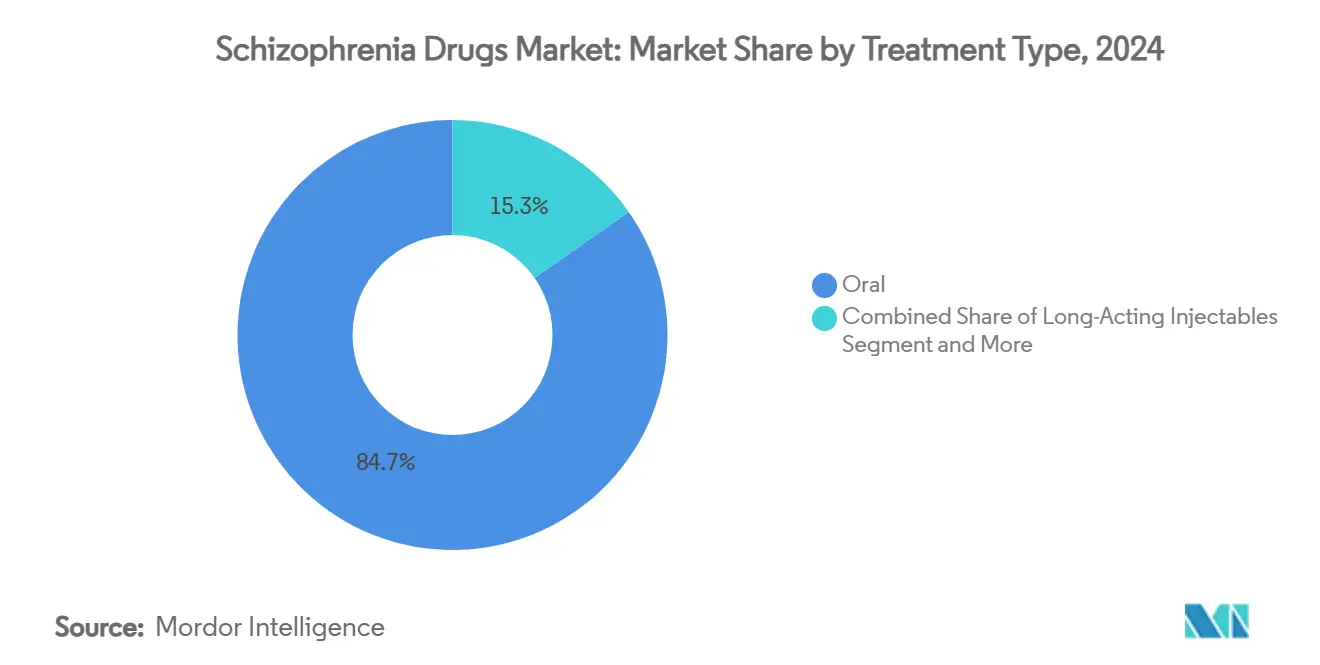

- По типу лечения пероральные препараты занимали 84,7% доли размера рынка препаратов для лечения шизофрении в 2024 году, тогда как длительно действующие инъекционные формы расширяются со среднегодовым темпом роста 8% за период 2025-2030 гг.

- По каналам распространения розничные аптеки составляли 55,1% размера рынка в 2024 году; онлайн-аптеки будут расти со среднегодовым темпом роста 9,1% в период с 2025 по 2030 год.

- По механизму действия препаратов антагонисты дофамина-серотонина лидировали с 80% долей выручки в 2024 году; частичные агонисты дофамина D2/D3 растут со среднегодовым темпом роста 6,8% до 2030 года.

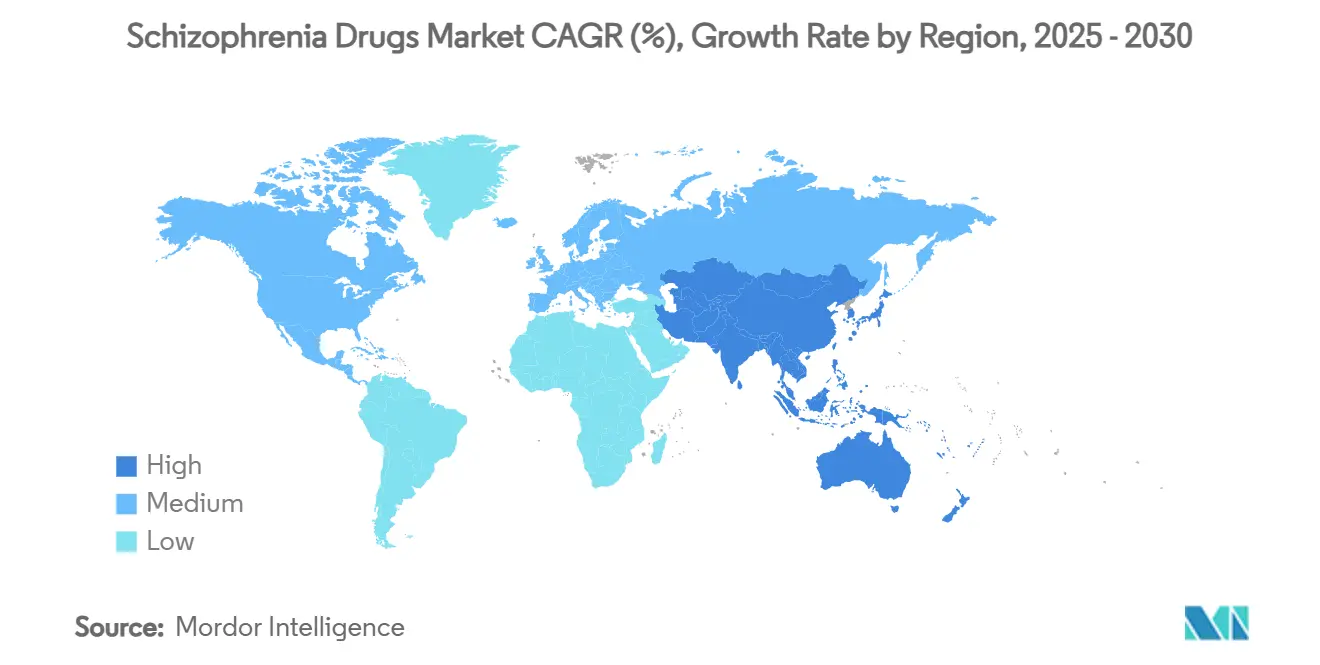

- По географии Северная Америка лидировала с 45,3% выручки в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион продемонстрирует самый высокий среднегодовой темп роста 8,5% до 2030 года.

Тенденции и инсайты мирового рынка препаратов для лечения шизофрении

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущая глобальная распространенность и ранняя диагностика шизофрении | +1.2% | Глобально, с концентрацией в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Растущее принятие длительно действующих инъекционных форм для улучшения приверженности лечению | +0.9% | Северная Америка и Европа, развивающаяся в Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 лет) |

| Запуск новых препаратов третьего поколения и мультитаргетных агентов, расширяющих варианты лечения | +0.7% | Северная Америка, затем Европа и Япония | Средний срок (2-4 года) |

| Расширение покрытия страхования психического здоровья и государственного финансирования по всему миру | +0.5% | Северная Америка, Европа, развитые страны Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Доступные дженерики и программы государственных закупок, улучшающие доступ на развивающихся рынках | +0.4% | Развивающиеся рынки в Азиатско-Тихоокеанском регионе, Латинской Америке, БВА | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая глобальная распространенность и ранняя диагностика шизофрении

Глобальная распространенность выросла до 24 миллионов в 2025 году, а улучшенный скрининг в первичной медико-санитарной помощи означает, что больше пациентов начинают лечение раньше. Программы раннего вмешательства теперь распространяются от общенациональной сети EIP в Японии до пилотных схем в Чили, сокращая продромальную фазу и увеличивая количество пролеченного населения. Экономическое бремя достигло 343,2 млрд долларов США в Соединенных Штатах в 2024 году, усиливая аппетит плательщиков к препаратам, которые сокращают больничные койко-дни, вызванные рецидивами. Академические центры в Австралии и Сингапуре обмениваются наборами лонгитюдных данных, которые помогают в открытии биомаркеров, что может вскоре усовершенствовать сегмент-специфическое назначение. В совокупности растущая распространенность и проактивная диагностика поддерживают рост объемов для рынка препаратов для лечения шизофрении.

Растущее принятие длительно действующих инъекционных форм для улучшения приверженности лечению

До половины пациентов прекращают пероральную терапию в течение одного года, однако ДДИ снижают риск неэффективности лечения на 26-45% и существенно уменьшают повторную госпитализацию. Плательщики теперь возмещают палиперидон каждые три месяца и оланзапин один раз в месяц наравне с пероральными режимами, поддерживая внедрение в амбулаторных клиниках США и Германии. Китайские руководящие принципы добавили ДДИ к путям лечения первого эпизода в 2025 году, закрепляя спрос в Азиатско-Тихоокеанском регионе. Импульс НИОКР смещается к подкожным депо; TEV-749 от Teva обеспечил >92% удовлетворенности пациентов в Фазе 3, указывая на то, что удобство может трансформироваться в устойчивую приверженность. Совокупный эффект этих разработок - устойчивое расширение проникновения ДДИ на рынке препаратов для лечения шизофрении.

Запуск новых препаратов третьего поколения и мультитаргетных агентов, расширяющих варианты лечения

Одобрение FDA ксаномелин-троспиума в сентябре 2024 года открыло первый класс антипсихотиков на основе мускариновых рецепторов, знаменуя поворотный момент после 35 лет дофаминового застоя[1]FDA, "FDA Approves Drug With New Mechanism of Action for Treatment of Schizophrenia," fda.gov. Мускариновые агонисты, агонисты TAAR-1 и глутаматергические модуляторы теперь населяют самый диверсифицированный пайплайн за десятилетия. Брекспипразол и карипразин уже показывают превосходную эффективность для негативных симптомов, одновременно смягчая набор веса, а ранние данные Фазы 2 для эвенамида сигнализируют о перспективах в резистентных к лечению подгруппах. Инвесторы направили более 3 млрд долларов США в исследования поздней стадии в течение 2024-2025 годов, катализируя более широкий терапевтический выбор и оживляя конкуренцию на рынке препаратов для лечения шизофрении.

Расширение покрытия страхования психического здоровья и государственного финансирования по всему миру

Консультативная комиссия по платежам Medicare в США решила отменить 190-дневный лимит стационарного лечения, расширив психиатрическое покрытие для тяжелых случаев шизофрении. Нью-Джерси предписал паритет возмещения стационарного лечения для ДДИ, шаблон, который изучают другие штаты. Закон о психическом здоровье Японии 2025 года расширил возмещение за уход на базе сообщества, включая домашнее введение ДДИ. В Европе программа EU4Health выделила 825 млн евро на инициативы цифрового психического здоровья, косвенно поддерживая рецепты телепсихиатрии. В совокупности эти политические меры увеличивают бюджеты плательщиков, создавая плодородную почву для инноваций с премиальным ценообразованием на рынке препаратов для лечения шизофрении.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Постоянные проблемы безопасности (метаболические, сердечно-сосудистые, неврологические), ограничивающие длительное использование | -0.8% | Глобально | Долгий срок (≥ 4 лет) |

| Высокая стигма и низкое поведение обращения за лечением, ограничивающие внедрение | -0.6% | Глобально, особенно серьезно на развивающихся рынках | Долгий срок (≥ 4 лет) |

| Сложные регулятивные и возмещенческие пути, задерживающие запуск новых терапий | -0.4% | Глобально, с различным влиянием по регионам | Средний срок (2-4 года) |

| Истечение патентов, вызывающее ценовую эрозию и снижение выручки для брендов-инноваторов | -0.3% | Глобально, с более высоким влиянием на развитых рынках | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Постоянные проблемы безопасности (метаболические, сердечно-сосудистые, неврологические), ограничивающие длительное использование

До 60% пациентов на препаратах второго поколения развивают набор веса или глюкозные нарушения, которые удваивают сердечно-сосудистую смертность по сравнению с общей популяцией[2]Christoph Correll, "Metabolic Risk With Antipsychotics," mdpi.com. Страх тардивной дискинезии и метаболического синдрома вызывает частые переключения, подрывая показатели стойкости. Хотя молекулы третьего поколения снижают метаболическую нагрузку, клиницисты все еще контролируют пролонгацию QT и акатизию, осложняя планы долгосрочной приверженности. Эти нерешенные проблемы безопасности сдерживают внедрение хронической терапии на рынке препаратов для лечения шизофрении.

Высокая стигма и низкое поведение обращения за лечением, ограничивающие внедрение

Стигма задерживает лечение в более чем 70% случаев в регионах с низким доходом; культурные нормы маркируют шизофрению как духовное недомогание, направляя семьи сначала к традиционным целителям. Даже в США пациенты, сообщающие о высокой интернализованной стигме, проявляют на 40% более высокую несоблюдаемость, сокращая реальный спрос. Нежелание раскрывать болезнь препятствует регистрации в страховании, спонсируемом работодателем, особенно среди работников гиг-экономики. Результат - недостаточно проникшая пролеченная популяция, которая подавляет потенциал выручки для рынка препаратов для лечения шизофрении.

Сегментный анализ

По терапевтическому классу: сдвиг к препаратам третьего поколения расширяет выбор

Препараты второго поколения захватили 70% доли рынка препаратов для лечения шизофрении в 2024 году на основе доказанной эффективности. Однако терапии третьего поколения зафиксировали самый быстрый среднегодовой темп роста 7,5% и прогнозируются к более глубокому проникновению, поскольку благоприятные метаболические профили находят отклик у плательщиков и врачей. Размер рынка препаратов для лечения шизофрении, относящийся к продуктам третьего поколения, может превысить 3 млрд долларов США к 2030 году, если сохранятся текущие тенденции внедрения. Препараты первого поколения все еще обслуживают условия с ограниченными затратами, но постепенно уступают объем из-за опасений побочных эффектов.

Разработчики теперь преследуют мускариновые, TAAR-1 и глутаматергические направления, фрагментируя некогда стабильный ландшафт классов. По мере появления биомаркеров, назначающие врачи ожидают алгоритмически управляемого отбора, ускоряя рост узлов, специфичных для механизмов, внутри рынка препаратов для лечения шизофрении.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По механизму действия препарата: разнообразие рецепторов обеспечивает персонализированное назначение

Антагонисты дофамина-серотонина когда-то монополизировали лечение, однако их доминирование упало ниже 80% выручки 2024 года, поскольку частичные агонисты и новые модуляторы набрали долю. Предпочтение карипразина к D3 улучшает облегчение негативных симптомов, в то время как модуляторы NMDA предлагают надежду для когнитивных дефицитов. Размер рынка препаратов для лечения шизофрении, связанный с частичными агонистами дофамина D2/D3, прогнозируется к росту со среднегодовым темпом роста 6,8% до 2030 года.

Регуляторы теперь поощряют богатые механизмами пайплайны, ускоряя обозначения быстрого трека для агентов первого в классе. Большая гетерогенность повышает вероятность того, что назначающие врачи адаптируют режимы к кластерам симптомов, способствуя нюансированной конкуренции внутри рынка препаратов для лечения шизофрении.

По типу лечения: длительно действующие инъекционные формы закрепляют траекторию роста

Пероральные таблетки доминировали 84,7% выручки в 2024 году, однако ДДИ готовы к расширению доли, поскольку подкожные продукты снижают барьеры введения. Выручка ДДИ в размере рынка препаратов для лечения шизофрении ожидается приблизиться к 3,4 млрд долларов США к 2030 году, движимая признанием плательщиками их экономики предотвращения рецидивов. Короткодействующие инъекционные формы и трансдермальные варианты заполняют нишевые потребности, такие как острая агитация или пациенты, избегающие игл.

Производители подчеркивают данные из реального мира: трехмесячный палиперидон сократил дни госпитализации Medicare на 32%, а шестимесячные формулы находятся во Фазе 2. Эти данные поддерживают более широкие руководящие принципы, рекомендующие ДДИ после первого рецидива, потенциально ускоряя их диффузию по рынку препаратов для лечения шизофрении.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: цифровая коммерция изменяет пути доступа

Розничные аптеки занимали 55,1% доли, однако онлайн-каналы росли со среднегодовым темпом роста 9,1%, поскольку рецепты телепсихиатрии резко возросли. Аптеки 'Интернет+' Китая отпустили на 38% больше упаковок антипсихотиков в 2024 году, а объемы почтовых заказов США выросли на 22%. Больничные аптеки сохраняют важность для инициации ДДИ, но уступили рутинные повторные рецепты общественным торговым точкам.

Контроль FTC над PBM может перестроить потоки скидок, влияя на чистые цены на рынке препаратов для лечения шизофрении. Между тем, RxPass от Amazon и цифровая клиника CVS Health интегрируют консультации по психическому здоровью, сигнализируя о том, что конкуренция в распространении теперь зависит от охвата платформы и вовлеченности пациентов.

Географический анализ

Северная Америка составляла 45,3% выручки рынка препаратов для лечения шизофрении в 2024 году, закрепленная высокой диагностикой, надежным страхованием и ранним принятием новых агентов. Регион также проводит большинство поворотных испытаний, усиливая преимущества первого на рынке. Однако инфляция специальных препаратов опередила рост заработной платы, побуждая плательщиков ужесточить предварительные разрешения, которые могут сдержать будущий рост объемов.

Азиатско-Тихоокеанский регион показал самый быстрый среднегодовой темп роста 8,5% и прогнозируется к увеличению своей доли до 27% к 2030 году. Драйверы включают растущий располагаемый доход, расширение государственного страхования и программы раннего вмешательства в Японии и Южной Корее. Политика массовых закупок Китая резко снизила цены, позволив провинциальные внедрения ДДИ в 2025 году. Стратегические сделки, такие как лицензии эвенамида Newron для Японии и Кореи, иллюстрируют, как локализация ускоряет проникновение на рынке препаратов для лечения шизофрении.

Европа сохранила существенный объем на основе универсального покрытия и интегрированных моделей ухода. Германия лидировала в принятии ДДИ, в то время как инициатива цифровых рецептов Испании сократила разрывы в повторном заполнении на 18%. Континент также размещает несколько производственных площадок для активных фармацевтических ингредиентов, предлагая устойчивость цепочки поставок, которая может буферизовать ценовые шоки внутри рынка препаратов для лечения шизофрении.

Конкурентный ландшафт

Рынок препаратов для лечения шизофрении демонстрирует умеренную концентрацию: топ-компании контролируют значительную выручку рынка. Johnson & Johnson, Eli Lilly и Alkermes plc закрепляют лидерскую позицию через Invega, Zyprexa и Cobenfy соответственно. Недавние слияния и поглощения изменили область: покупка Bristol Myers Squibb Karuna Therapeutics за 14 млрд долларов США обеспечила KarXT, а приобретение Johnson & Johnson Intra-Cellular Therapies за 14,6 млрд долларов США принесло CAPLYTA в их нейронаучный стабл[3]Synapse, "Wave of Mergers and Acquisitions," synapse.patsnap.com.

Разнообразие пайплайна питает соперничество. Teva развивает TEV-749, в то время как агонист TAAR-1 NBI-1117568 от Neurocrine показал положительные данные Фазы 2. Компании с малой капитализацией, такие как Newron, нацелены на дополнительные стратегии, позиционируя эвенамид для резистентных случаев. Производители дженериков, включая Sunshine Biopharma, запустили дженерики лурасидона в 2025 году, усиливая ценовое давление на зрелые бренды. Стратегическая дифференциация теперь зависит от клинических результатов, удобства дозирования и профилей безопасности.

Региональные участники добавляют сложность: Zai Lab подала NDA KarXT в Китае, стремясь использовать быстрое включение в NRDL. Японские фирмы, поддерживаемые путем Sakigake от Агентства по фармацевтикам и медицинским устройствам, ищут ускоренные внутренние одобрения. Конкурентная динамика поэтому балансирует глобальный масштаб с локализованным исполнением внутри рынка препаратов для лечения шизофрении.

Лидеры отрасли препаратов для лечения шизофрении

-

Eli Lilly and Company

-

Alkermes PLC

-

Johnson & Johnson (Janssen)

-

AbbVie Inc. (Allergan)

-

Otsuka Pharmaceutical Co.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Май 2025: Newron Pharmaceuticals начала программу ENIGMA-TRS Фазы 3 для эвенамида у более чем 1,000 пациентов, резистентных к лечению.

- Март 2025: Teva Pharmaceuticals сообщила о положительных результатах SOLARIS Фазы 3 для ежемесячного подкожного TEV-749 (оланзапин) с 92% удовлетворенностью пациентов.

Область применения глобального отчета о рынке препаратов для лечения шизофрении

Согласно области применения отчета, шизофрения характеризуется бредом, галлюцинациями и другими когнитивными трудностями, которые часто могут быть борьбой на всю жизнь. Это хроническое и тяжелое психическое расстройство, которое влияет на то, как человек думает, чувствует и ведет себя. Люди с шизофренией могут казаться потерявшими связь с реальностью. Хотя шизофрения не так распространена, как другие психические расстройства, симптомы могут быть инвалидизирующими. Рынок препаратов для лечения шизофрении сегментирован по терапевтическому классу (антипсихотики второго поколения, антипсихотики третьего поколения и другие терапевтические классы), лечению (пероральные и инъекционные) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Антипсихотики второго поколения (атипичные) |

| Антипсихотики третьего поколения (частичные агонисты D2/D3) |

| Антипсихотики первого поколения (типичные) |

| Другие терапевтические классы |

| Антагонисты дофамина-серотонина |

| Частичные агонисты дофамина D2/D3 |

| Модуляторы NMDA-рецепторов |

| Новые мультитаргетные модуляторы |

| Пероральные (таблетки, капсулы, растворы) |

| Длительно действующие инъекционные формы (депо) |

| Короткодействующие инъекционные формы |

| Трансдермальный пластырь |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По терапевтическому классу | Антипсихотики второго поколения (атипичные) | |

| Антипсихотики третьего поколения (частичные агонисты D2/D3) | ||

| Антипсихотики первого поколения (типичные) | ||

| Другие терапевтические классы | ||

| По механизму действия препарата | Антагонисты дофамина-серотонина | |

| Частичные агонисты дофамина D2/D3 | ||

| Модуляторы NMDA-рецепторов | ||

| Новые мультитаргетные модуляторы | ||

| По типу лечения | Пероральные (таблетки, капсулы, растворы) | |

| Длительно действующие инъекционные формы (депо) | ||

| Короткодействующие инъекционные формы | ||

| Трансдермальный пластырь | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка препаратов для лечения шизофрении?

Она составляет 12,07 млрд долларов США в 2025 году и прогнозируется достичь 14,10 млрд долларов США к 2030 году.

Какой регион растет быстрее всего по продажам лечения шизофрении?

Азиатско-Тихоокеанский регион расширяется со среднегодовым темпом роста 8,5% до 2030 года благодаря более широкому страховому покрытию и растущей диагностике.

Почему длительно действующие инъекционные формы набирают обороты?

ДДИ снижают риск неэффективности лечения до 45% и уменьшают госпитализации, улучшая приверженность и экономику плательщиков.

Чем отличаются антипсихотики третьего поколения?

Они предлагают улучшенные метаболические профили и лучший контроль негативных симптомов по сравнению со старыми антагонистами дофамина.

Насколько концентрирована конкуренция в этой терапевтической области?

Топ-пять фирм держат примерно 62% выручки, отражая умеренную концентрацию, которая снижается по мере появления новых участников.

Последнее обновление страницы: