Menswear Market Size and Share

Market Overview

| Study Period | 2021 - 2031 |

|---|---|

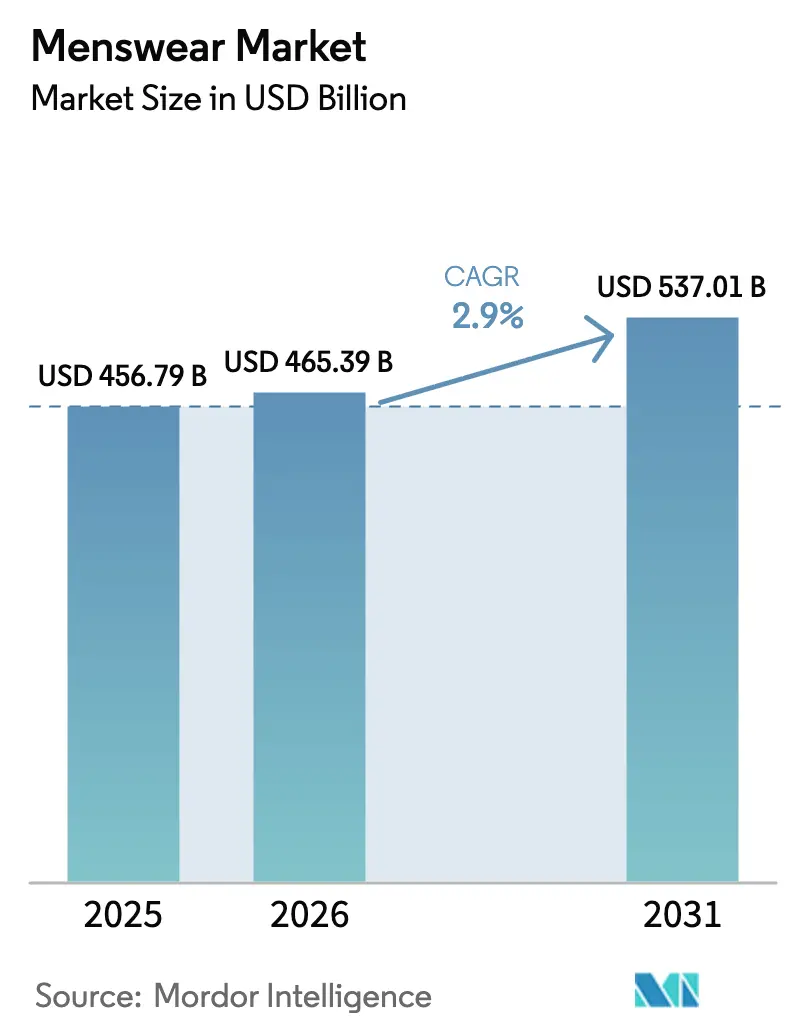

| Market Size (2026) | USD 465.39 Billion |

| Market Size (2031) | USD 537.01 Billion |

| Growth Rate (2026 - 2031) | 2.90% CAGR |

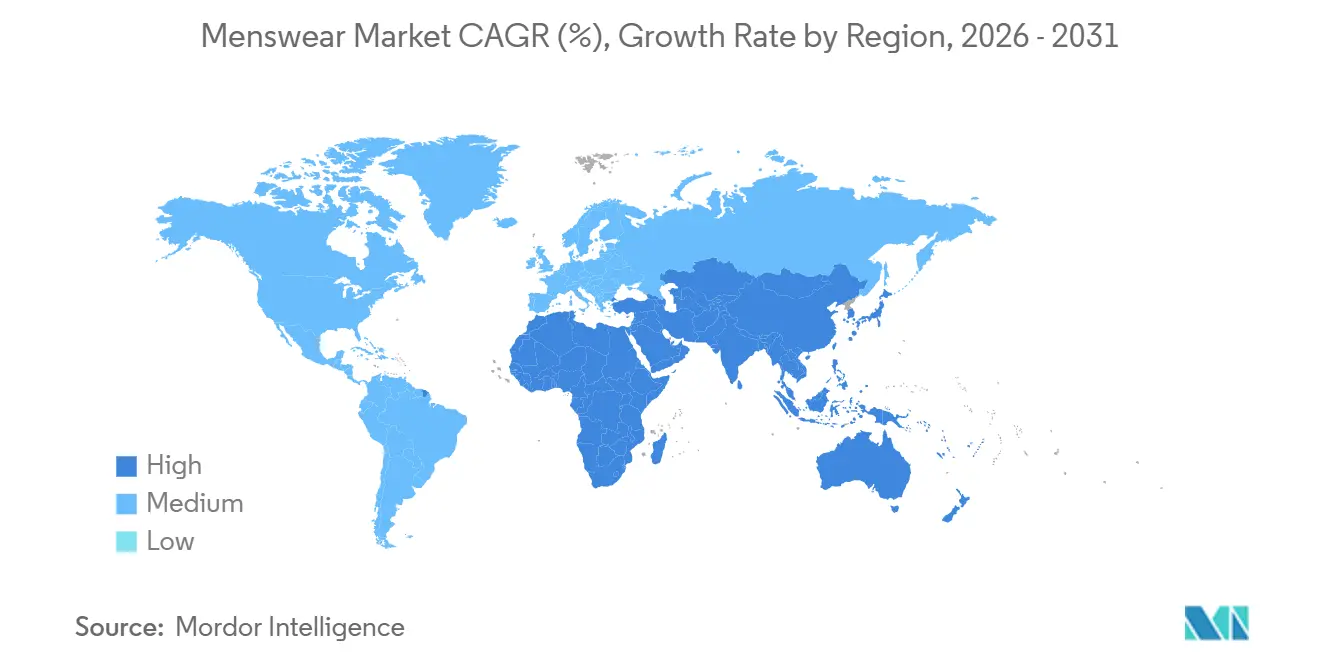

| Fastest Growing Market | Asia Pacific |

| Largest Market | Asia Pacific |

| Market Concentration | Low |

Major Players

*Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. |

|

Menswear Market Analysis by Mordor Intelligence

he Menswear Market size is projected to expand from USD 456.79 billion in 2025 and USD 465.39 billion in 2026 to USD 537.01 billion by 2031, registering a CAGR of 2.9% between 2026 to 2031. This growth is driven by a significant shift in consumer preferences, as brands transition from offering volume-driven basic apparel to focusing on premium capsule collections. This shift aligns with increasing consumer expectations for superior quality, sustainable practices, and innovative designs. The adoption of hybrid work models has further fueled the trend of casualization, with technical outerwear and smart fabrics becoming integral components of everyday wardrobes. Simultaneously, inflationary pressures in various economies are pushing price-sensitive consumers to opt for value-oriented product lines, creating a distinct divide between luxury and mass-market offerings. In response to recent disruptions in global shipping, supply chains are undergoing strategic recalibrations. Leading brands are diversifying their production networks by expanding operations to countries such as Vietnam, Mexico, and Ethiopia. This approach aims to reduce lead times, enhance operational efficiency, and mitigate risks associated with geopolitical uncertainties.

Key Report Takeaways

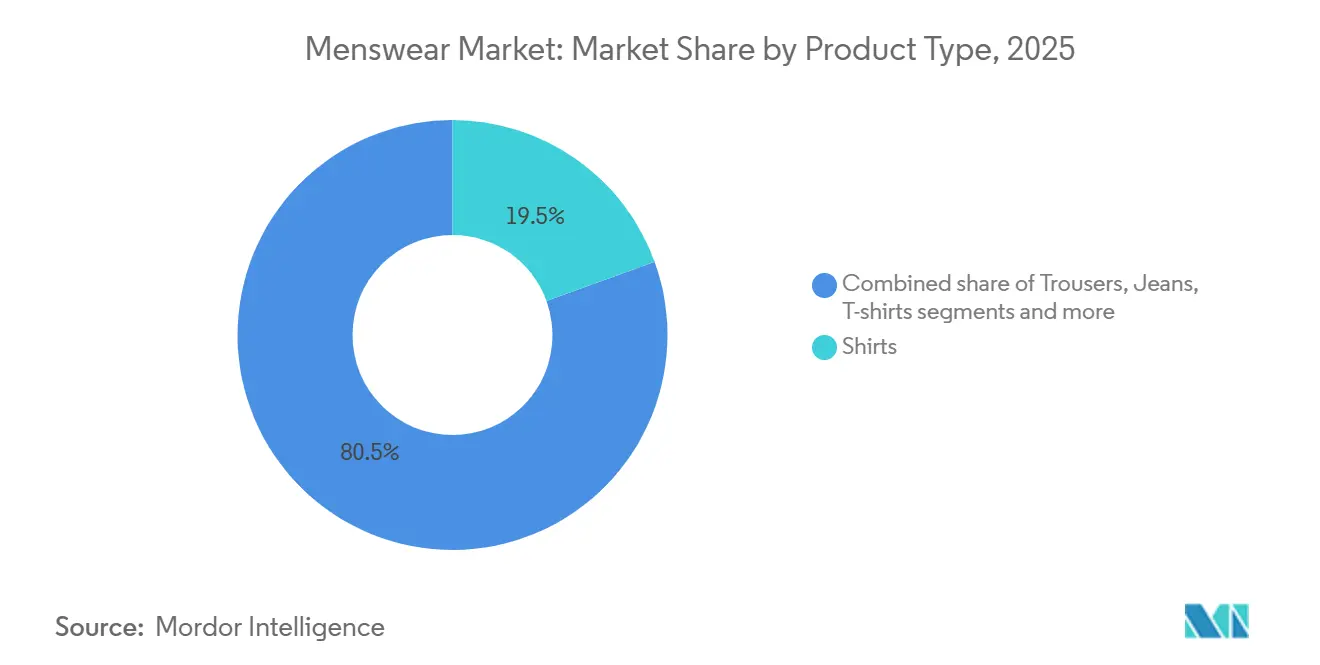

- By product type, shirts led with 19.46% of the menswear market share in 2025, while jackets, sweatshirts, and hoodies are set to grow at a 3.22% CAGR to 2031.

- By category, the mass segment held a 67.54% share of the menswear market size in 2025, whereas premium is advancing at a 3.66% CAGR through 2031.

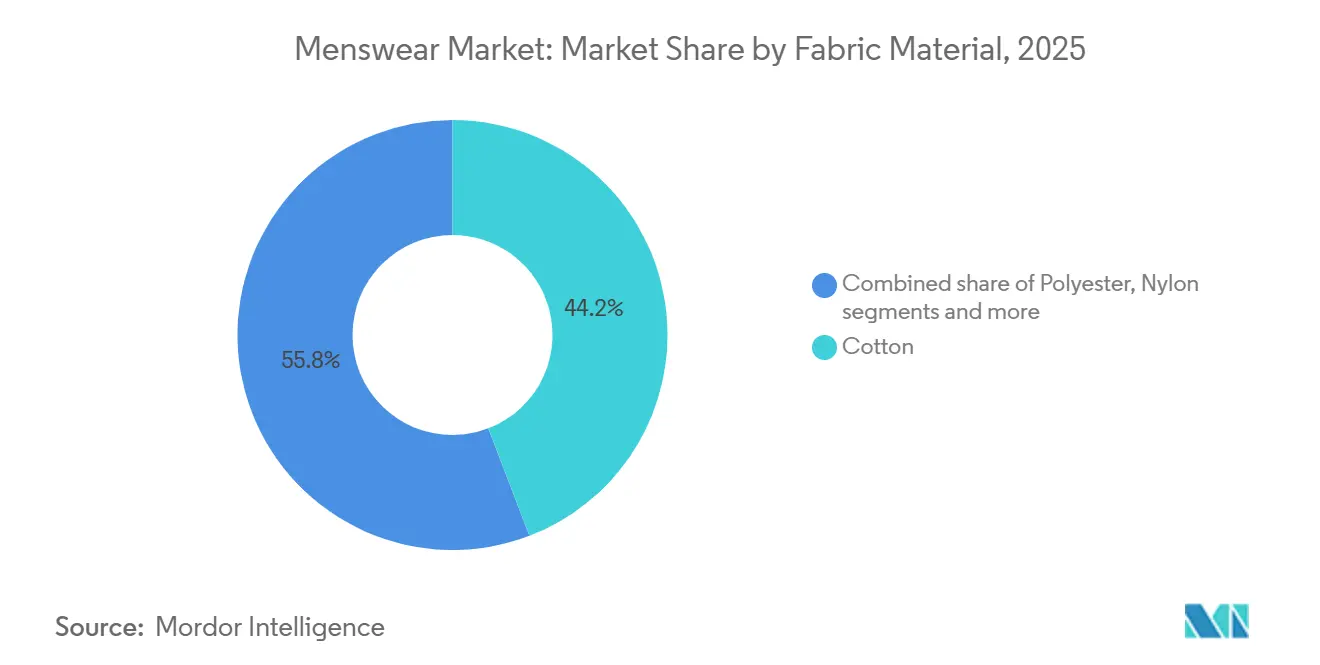

- By fabric material, cotton accounted for 44.17% of the menswear market share in 2025, yet polyester is forecast to expand at a 4.26% CAGR through 2031.

- By distribution channel, offline stores captured 65.28% of the menswear market size in 2025; online is on track for a 4.85% CAGR to 2031.

- By geography, Asia-Pacific commanded 34.74% of 2025 demand and is poised for the fastest 4.79% CAGR through 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of January 2026.

Global Menswear Market Trends and Insights

Drivers Impact Analysis

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Premiumization and luxury penetration support the market | +0.6% | Global, with concentration in North America, Western Europe, and urban Asia-Pacific | Medium term (2-4 years) |

| Evolving male fashion consciousness | +0.5% | Global, led by Asia-Pacific and North America | Long term (≥ 4 years) |

| Technological advances in smart and performance fabrics | +0.4% | North America, Europe, and developed Asia-Pacific markets | Medium term (2-4 years) |

| Influence of social media, creators and celebrity endorsement | +0.5% | Global, particularly strong in Asia-Pacific and North America | Short term (≤ 2 years) |

| Demand for sustainable and circular apparel | +0.4% | Europe-led, expanding to North America and select Asia-Pacific markets | Long term (≥ 4 years) |

| Customization and personalization trends | +0.3% | North America and Europe, emerging in Asia-Pacific | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Premiumization and luxury penetration support the market

Premiumization is redefining the menswear industry by shifting the emphasis from volume to value. In 2025, LVMH's menswear division recorded 11% organic growth, exceeding the company's overall 7% increase. This growth was driven by consumers opting for limited-edition collaborations and heritage-inspired collections. Two primary factors fuel this trend: aspirational buyers in emerging markets are allocating a greater share of their spending to status-oriented items, particularly tailored jackets and leather goods. At the same time, established consumers in mature markets are prioritizing craftsmanship and heritage over the disposability of fast fashion. Due to rising disposable income, men are able to spend more on premium menswear. In 2024, the nationwide per capita disposable income in China was CNY 41,314, a nominal increase of 5.3 percent over the previous year, according to the National Bureau of Statistics [1]Source: National Bureau of Statistics, "Households' Income and Consumption Expenditure in 2024, stat.gov.cn. Brands that effectively highlight artisan techniques and exclusive production runs gain significant pricing power. However, this shift creates challenges for mid-market players. Without the heritage credentials or supply-chain control to support premium pricing, they face increasing polarization between the luxury and value segments.

Evolving male fashion consciousness

Male fashion has undergone a significant transformation, evolving from a focus on functionality to becoming a powerful form of self-expression. This shift has been driven by generational changes and the redefinition of workplace norms, which have influenced how men approach their style choices. One of the most notable trends is the blending of traditional fashion categories. For instance, tailored trousers now incorporate stretch fabrics that were once exclusive to activewear, while sneakers have emerged as premium items, even in formal settings. Social media has played a pivotal role in accelerating this evolution by democratizing access to style inspiration, which was previously curated and controlled by fashion editors. Platforms like TikTok have been instrumental in this change; the #MensFashion hashtag alone garnered an astounding 58 billion views in 2025. Micro-influencers, in particular, have been key drivers in introducing niche brands to a wider audience, reshaping consumer preferences. For established brands, the implications are clear and urgent: those that continue to rely on rigid category distinctions, such as separating dress shirts from casual shirts, risk losing relevance and market share to agile competitors offering innovative hybrid products that align with the evolving demands of modern consumers.

Technological advances in smart and performance fabrics

Smart and performance fabrics are significantly transforming menswear by evolving garments from simple coverings into advanced, functional systems. These innovations are no longer confined to athletic wear; workwear brands are increasingly adopting similar technologies to enhance functionality and comfort. A notable example is Carhartt's 2025 Force Extremes collection, which integrates phase-change materials designed to regulate skin temperature effectively. These materials can stabilize skin temperature even when ambient conditions fluctuate by up to 15°C, making them particularly beneficial for workers in construction and logistics sectors who often face challenging environments. The commercial advantages of performance fabrics are evident. They not only allow brands to charge a 25-40% price premium but also reduce warranty claims by improving product durability. Additionally, regulatory developments are expected to accelerate the adoption of such fabrics. The European Union's Ecodesign for Sustainable Products Regulation, set to take effect in 2026, aims to discourage single-use designs by incentivizing the production of durable and multifunctional garments. Brands that invest in vertical integration of textile research and development, such as Patagonia with its NetPlus fabric made from recycled fishing nets, gain a competitive edge by creating unique differentiation. On the other hand, brands relying on commodity suppliers are left to compete primarily on price, which limits their ability to stand out in the market.

Influence of social media, creators and celebrity endorsement

Social media and creator partnerships are transforming menswear discovery and purchase processes, compressing the journey from awareness to conversion. As global internet penetration rises, social media continues to gain acceptance and accessibility. In 2025, approximately 6 billion people, or about three-quarters of the global population, are using the internet, up from a revised 5.8 billion in 2024, according to the International Telecommunication Union [2]Source: International Telecommunication Union, "Global number of Internet users increases", itu.int. Social media's effectiveness is rooted in parasocial trust: consumers perceive creator endorsements as personal recommendations rather than corporate promotions. Consequently, brands now allocate 30-40% of their marketing budgets to creator collaborations. This approach extends beyond building awareness; real-time engagement data enables brands to refine product features during the season. For example, Shein's menswear line uses TikTok comment sentiment to adjust SKU mixes on a weekly basis, a flexibility that traditional retailers, constrained by longer lead times, often lack. However, this adaptability introduces risks: creator controversies or changes in platform algorithms can quickly disrupt demand, as seen with Boohoo when a key UK influencer partnership ended in 2024.

Restraints Impact Analysis

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Proliferation of counterfeit and gray-market goods | -0.3% | Asia-Pacific, Middle East and Africa, South America | Short term (≤ 2 years) |

| Supply-chain disruptions and logistical volatility | -0.4% | Global, with acute pressure in North America and Europe | Medium term (2-4 years) |

| Macroeconomic volatility and inflationary pressures | -0.5% | Global, most severe in Europe and select emerging markets | Short term (≤ 2 years) |

| Shift toward gender-neutral apparel reducing dedicated menswear share | -0.2% | North America and Western Europe | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Proliferation of counterfeit and gray-market goods

Counterfeit and gray-market goods erode revenue and damage brand equity, particularly in regions with weak intellectual property enforcement. Southeast Asia and the Middle East are especially challenging markets. Gray-market channels worsen the issue by diverting authentic products from authorized distributors, which disrupts official pricing. To address this, brands are implementing various strategies: introducing blockchain-based authentication tags (VF Corporation plans to roll these out for its Vans and Timberland lines in 2025), pursuing legal action in high-sales jurisdictions, and creating direct-to-consumer channels to avoid wholesale diversions. However, enforcement remains inconsistent; luxury brands with strong legal resources can aggressively combat counterfeiters, while mid-tier brands often bear the financial losses. This challenge is most pronounced in price-sensitive segments, where consumers knowingly buy counterfeit products to access brand prestige at lower prices, a behavior that regulatory measures alone are unlikely to eliminate.

Supply-chain disruptions and logistical volatility

Supply chain disruptions and logistics volatility have significantly impacted the menswear market, creating a cascade of challenges. These disruptions have caused production delays and led to a sharp increase in costs for raw materials and shipping. Consequently, brands are grappling with inventory management issues, including stockouts that result in lost sales opportunities and overstock situations that tie up capital and storage space. Such inefficiencies have damaged brand loyalty, as consumers face missed seasons and delayed deliveries, eroding trust in the brands. To mitigate these challenges, companies are being forced to make costly adjustments, such as nearshoring production to locations closer to their primary markets and maintaining buffer stocks to cushion against uncertainties. These measures, however, come at a time when profit margins are already under pressure in a sector that is both trend-driven and highly cost-sensitive. In response to these ongoing challenges, menswear brands are transitioning from a purely Just-in-Time (JIT) inventory model to hybrid approaches that offer greater flexibility. Nearshoring, which involves relocating production closer to end markets, is being adopted to reduce lead times and improve responsiveness. Additionally, brands are building buffer stocks to ensure product availability during demand fluctuations and are prioritizing enhanced supply chain visibility. This increased visibility enables them to adapt more effectively to constant shifts in demand patterns and cost structures, ensuring they remain competitive in an increasingly volatile market environment.

Segment Analysis

By Product Type: Outerwear Gains as Hybrid Work Redefines Dress Codes

In 2025, shirts contributed 19.46% of the revenue, highlighting their adaptability in both formal and smart-casual settings. However, their growth is limited by the declining relevance of traditional office environments. Spending on trousers and jeans is increasing, with denim benefiting from stretch-fabric innovations that combine comfort and structure. Between 2026 and 2031, jackets, sweatshirts, and hoodies are expected to grow at a 3.22% CAGR, making them the fastest-growing product category. This growth is driven by the normalization of hybrid work, which promotes layering, and the increasing use of technical fabrics in casual wear. T-shirts remain a high-volume category but face challenges from commoditization, as retailers like Uniqlo gain market share through competitive pricing on private-label products. The increasing participation in sports is significantly driving the demand for t-shirts. In 2024, a total of 4,638,785 boys participated in high school sports across the United States, underscoring the growing trend of youth engagement in athletic activities and its impact on related apparel markets [3]Source: National Federation of State High School Associations, "High School Athletics Participation Survey" nfhs.org. Shorts experience seasonal demand peaks, particularly in Q2 and Q3, while innerwear is shifting toward performance-oriented fabrics.

The rise in outerwear sales is driven by two key factors: unpredictable climate patterns are boosting demand for versatile layering pieces, and the growing popularity of athleisure has made hoodies and technical jackets acceptable in settings previously dominated by blazers. For instance, Adidas's collaboration with designer Wales Bonner reimagines track jackets with a luxury appeal. However, other product categories face challenges: formal shirts are losing ground as corporate dress codes become more relaxed, and innerwear growth depends more on functional innovation than on fashion trends. Brands that invest in proprietary fabric development, such as Lululemon with its Silverescent technology for odor control, achieve higher margins. In contrast, brands relying on standard commodity textiles are forced to compete primarily on price.

By Category: Premium Outpaces Mass Despite Economic Headwinds

In 2025, mass-market players, such as H and M and Zara, accounted for 67.54% of the revenue. However, these brands faced margin challenges due to intense promotional activities, as seen in H and M's declining operating margin in menswear. In contrast, premium menswear proved resilient, remaining less vulnerable to macroeconomic pressures. For instance, LVMH's menswear division recorded double-digit growth in 2025, even as European consumer confidence declined, showcasing the steady spending habits of affluent consumers during economic downturns. From 2026 to 2031, premium menswear is expected to grow at a 3.66% CAGR, driven by consumers' preference for quality and brand heritage over fast fashion. Additionally, the premium segment benefits from limited-edition releases and collaborations that create a sense of exclusivity.

Mass-market brands are addressing this by improving their offerings with sustainability narratives and technical innovations. For example, Inditex's Zara Man introduced a "Responsible Collection" in 2025, featuring organic cotton and recycled polyester. However, this strategy faces skepticism, as many consumers question the sustainability claims of fast fashion. Premium brands, with their transparent supply chains, effectively exploit this credibility gap. This widening market divide creates significant challenges for mid-tier brands, which lack the prestige of premium players and the cost advantages of mass-market competitors.

By Fabric Material: Polyester Gains as Performance Trumps Tradition

In 2025, cotton accounted for 44.17% of revenue, driven by its tactile appeal and breathability. However, it faces challenges such as water-intensive cultivation and price volatility. Polyester is expected to dominate fabric types with a projected CAGR of 4.26% between 2026 and 2031. Brands are increasingly turning to polyester for its moisture management and durability, coupled with a cost advantage over cotton. Denim, a cotton derivative, retains a loyal customer base but is experiencing slow growth due to the casualization trend, which has reduced demand for traditional five-pocket jeans. Nylon has established a niche in outerwear and activewear, valued for its abrasion resistance. Other fabrics, including wool, linen, and emerging bio-based materials, continue to contribute to the market.

Polyester's growth stems from its technical and economic advantages: it dries three times faster than cotton, resists wrinkles, and costs 30-40% less per kilogram. However, concerns about sustainability, particularly polyester's shedding of microplastics during washing, have driven innovation in recycled alternatives, such as Adidas's Primegreen line, which uses 100% recycled polyester. Meanwhile, cotton advocates are emphasizing organic and regenerative farming practices. Fabric selection increasingly reflects brand identity: premium brands focus on natural fibers to convey craftsmanship, while performance-driven brands favor synthetics. Brands like Lululemon, which offer cotton-polyester hybrids, aim to balance both approaches. However, this blending compromises the strong purity narratives that resonate with consumers at either end of the spectrum.

By Distribution Channel: Online Gains as Omnichannel Blurs Boundaries

In 2025, offline channels, supported by department stores and brand-owned flagship outlets, accounted for 65.28% of total revenue. However, declining foot traffic has forced many physical stores to shut down. Online stores are projected to grow at a robust 4.85% CAGR from 2026 to 2031, nearly doubling the modest 2.20% growth rate of offline channels. This significant growth is driven by the ability of digital-native features to simplify and enhance both the discovery and fulfillment processes. The rapid expansion of online channels can be attributed to three primary factors: first, AI-powered fit recommendation systems have successfully reduced return rates by 25-30%, addressing one of the most persistent challenges in e-commerce; second, virtual try-on tools, powered by augmented reality and adopted by brands such as Ralph Lauren and Tommy Hilfiger in 2025, have significantly improved conversion rates by enabling customers to visualize garments without needing to visit a physical store; third, social commerce integrations on platforms like Instagram and TikTok have streamlined the shopping journey from product discovery to checkout, proving particularly effective for impulse-driven categories such as graphic tees and accessories.

Offline retail continues to remain relevant by focusing on creating unique and engaging experiences for customers. For example, Lululemon’s menswear stores incorporate fitness studios and host community events, offering a level of engagement that purely transactional retail models cannot replicate. Similarly, Fast Retailing’s UNIQLO chain leverages its physical stores to educate customers about its products, using in-store signage to explain the benefits of technical fabrics, an area where online descriptions often fall short. Additionally, omnichannel strategies, such as buy-online-pickup-in-store and reserve-online-try-in-store, effectively bridge the gap between online and offline shopping, providing customers with a seamless and integrated shopping experience.

Geography Analysis

Asia-Pacific, commanding 34.74% of the 2025 menswear revenue, is set to lead regional growth at a 4.79% CAGR through 2031. This growth is driven by urbanization in China's tier-2 cities and the formalization of retail in India. Despite a broader economic slowdown, China's menswear spending saw an uptick. Rising disposable incomes in cities like Chengdu and Wuhan have countered the saturation felt along the coast. Meanwhile, India's organized retail is expanding, with brands such as Uniqlo and Zara venturing beyond metropolitan areas into tier-2 cities like Coimbatore and Indore. Japan and South Korea, while mature markets, are witnessing a surge in innovation. Southeast Asia's growth story is largely tied to e-commerce; platforms like Shopee and Lazada dominated, making up 42% of menswear transactions in Indonesia and Thailand in 2025, a feat made possible by sidestepping the region's underdeveloped brick-and-mortar infrastructure. Though Australia and New Zealand's contributions are modest, they excel in premium segments. Brands like Icebreaker, with its merino wool innovations, are drawing global attention.

North America's growth is tempered by market saturation and evolving dress codes, leading to a dip in demand for formal menswear. While the U.S. stands as the largest single-country market, it's grappling with department-store closures. In Canada, menswear spending saw an uptick, but was limited by housing-cost inflation tightening discretionary budgets. Mexico shines as a beacon of opportunity, riding the wave of nearshoring. As brands pivot production from Asia, PVH Corporation's Tijuana facility, set to be operational in 2025, boasts a swift 10-day supply window for Tommy Hilfiger menswear to the U.S., a stark contrast to the 45 days from Bangladesh. The competitive landscape is intense, with direct-to-consumer brands like Bonobos and Rhone gaining ground through specialized fits and subscription models.

Europe's growth is stifled by macroeconomic challenges and intricate regulations. The UK, Germany, and France, while significant players in regional demand, all reported flat or declining menswear volumes in 2025, as inflation outstripped wage growth. Italy and Spain, bolstered by domestic production clusters, are navigating the landscape adeptly. Italian tailoring houses, such as Valentino, have wielded pricing power by spotlighting artisan craftsmanship. Simultaneously, Spain's Inditex has capitalized on its manufacturing proximity for swift inventory turnover. Sustainability regulations are reshaping competition; the EU's Ecodesign for Sustainable Products Regulation, set to kick in 2026, emphasizes durability and recyclability. This shift is poised to benefit vertically integrated players at the expense of fast-fashion importers. In South America and the Middle East and Africa, growth trajectories are starkly contrasting. Brazil, the largest market in the region, witnessed a dip in menswear spending, hampered by currency depreciation and political uncertainties that dampened consumer confidence. Africa's menswear landscape is still in its infancy. While South Africa and Nigeria dominate the regional revenue scene, challenges like infrastructure gaps and import tariffs loom large. Yet, mobile-commerce platforms such as Jumia are empowering brands to navigate around traditional retail hurdles.

Competitive Landscape

The menswear market is fragmented, with key companies like Nike Inc., H and M Hennes and Mauritz AB, Inditex S.A., Adidas Group, and LVMH Moët Hennessy Louis Vuitton SE operating in the industry. These companies actively implement innovative marketing strategies, including digital transformation initiatives, collaborations with influencers, and the adoption of omnichannel retailing approaches. These efforts aim to enhance the perceived value of their products and reinforce their competitive position within the market. Additionally, many of these companies are pursuing mergers and acquisitions with both international and regional brands to diversify their product offerings and expand their portfolios. As the global menswear market continues to grow, these leading players are expected to play a critical role in shaping market trends and intensifying competition.

Investment in advanced technology is a key differentiator for industry leaders. For example, Nike filed 127 apparel patents during 2024-2025, reflecting its strategic shift toward eco-friendly knit constructions. Broader strategic trends within the market indicate an increasing focus on direct-to-consumer sales channels, sustainability-driven initiatives, and the integration of advanced technologies. These include AI-powered personalization tools and augmented reality (AR) applications, which are designed to enhance customer engagement and improve operational efficiency.

Moreover, the menswear market exhibits considerable untapped potential in specific underserved segments, such as plus-size menswear and sustainable performance apparel. In these areas, consumer demand currently exceeds the available market supply. Companies that invest in targeted research and development efforts, coupled with data-driven marketing strategies, can effectively address these gaps. By doing so, they can strengthen their market position and unlock new revenue streams through these emerging opportunities.

Menswear Industry Leaders

-

Nike Inc.

-

Inditex S.A.

-

LVMH Moët Hennessy Louis Vuitton SE

-

Adidas Group

-

H and M Hennes and Mauritz AB

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- May 2025: U.S. Polo Assn., the official brand of the United States Polo Association, has announced its entry into the Argentine market with the launch of a dedicated menswear collection in June 2025. The collection will feature a wide range of apparel, including polo shirts, woven shirts, t-shirts, trousers, jeans, knitwear, and jackets, tailored to resonate with Argentina’s deep polo heritage, according to the brand.

- April 2025: Ginza Industries introduced Hektor, a men's fashion brand named after the Greek mythological figure Hektor. The brand offered polos, tailored shirts, and innerwear. The collection incorporated bonded stitch technology and featured fabrics that provided moisture-wicking properties, odor resistance, UV protection, and wrinkle resistance. The materials were stretchable and maintained a cooling effect during wear.

- February 2025: Citrus Clothing expanded its menswear retail operations in Odisha through the establishment of three experiential stores in DN Mall (Bhubaneswar), Puri, and Angul. The stores implemented personalized styling services, exclusive collections, and technology-enabled shopping solutions.

- September 2024: Macy's introduced Mode of One, a menswear brand that offered more than 140 items combining essential pieces with distinctive designs. The collection drew inspiration from street style, art, sports, music, and technology. The product range included suits, hoodies, graphic t-shirts, and cargo pants in various fits, emphasizing comfort and versatility.

Research Methodology Framework and Report Scope

Market Definitions and Key Coverage

Our study defines the global menswear market as retail spending on garments purpose built for men, including shirts, T-shirts, trousers, jeans, shorts, sweaters, hoodies, jackets, suits, and underwear, valued at checkout in current US dollars.

Scope Exclusions: Footwear, fashion accessories, childrenswear, and industrial uniforms sit outside this analysis.

Segmentation Overview

-

By Product Type

- Trousers

- Jeans

- T-Shirts

- Shirts

- Shorts

- Jackets, Sweatshirts and Hoodies

- Innerwear

- Other Product Types

-

By Category

- Mass

- Premium

-

By Fabric Material

- Cotton

- Polyester

- Nylon

- Denim

- Other Fabric Types

-

By Distribution Channel

- Offline Stores

- Online Stores

-

By Geography

-

North America

- United States

- Canada

- Mexico

- Rest of North America

-

South America

- Brazil

- Argentina

- Colombia

- Chile

- Rest of South America

-

Europe

- United Kingdom

- Germany

- France

- Italy

- Spain

- Russia

- Sweden

- Belgium

- Poland

- Netherlands

- Rest of Europe

-

Asia-Pacific

- China

- Japan

- India

- Thailand

- Singapore

- Indonesia

- South Korea

- Australia

- New Zealand

- Rest of Asia-Pacific

-

Middle East and Africa

- United Arab Emirates

- South Africa

- Saudi Arabia

- Nigeria

- Egypt

- Morocco

- Turkey

- Rest of Middle East and Africa

-

North America

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts held structured talks with merchandisers, fabric mills, buying agents, and e-commerce managers across Asia-Pacific, North America, Europe, and the Middle East. Short consumer polls helped us confirm online penetration, typical selling prices, and markdown cadence.

Desk Research

We began by mapping the sales universe with open statistics from UN Comtrade, WTO shipment trackers, Eurostat retail turnover, US Census retail indicators, and World Bank household budget tables. We then reconciled them with garment-association briefs, brand 10-Ks, and reputable press coverage. Subscription screens from D&B Hoovers and Dow Jones Factiva supplied revenue splits and live news checks. The sources named illustrate our range; many additional references supported the evidence pool.

Market-Sizing & Forecasting

Our top-down model starts with national male-apparel spend, filters for menswear share, and adjusts for promotion depth. Supplier roll-ups, sampled import ASP × volume checks, and chain-store audits serve as bottom-up guardrails. Five practical drivers, including male 15-64 population, per-capita discretionary income, cotton and polyester prices, online share, and promotional depth, feed a multivariate regression with scenario overlays through 2030. Fiber-consumption ratios and card-spend proxies bridge gaps in smaller economies.

Data Validation & Update Cycle

Model outputs clear variance screens, peer review, and anomaly flags before sign-off. We refresh figures each year and issue interim revisions after material events to keep clients current.

Why Mordor's Menswear Market Baseline Earns Widespread Confidence

Published estimates often diverge because other providers bundle footwear, freeze exchange rates, or stretch limited brand disclosures.

Our apparel-only scope, yearly FX refresh, and dual-path modelling keep such swings in check.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 456.79 B (2025) | Mordor Intelligence | - |

| USD 622.61 B (2024) | Regional Consultancy A | Includes footwear and accessories, extrapolates 2023 base |

| USD 600.00 B (2025) | Trade Journal B | Aggregates brand shipments, omits markdown factor |

| USD 648.63 B (2025) | Global Consultancy A | Uses single ASP uplift and fixed FX rate |

Once inflated categories and static assumptions are stripped away, the balanced figure delivered by Mordor Intelligence offers decision-makers a transparent and repeatable baseline for planning.

Key Questions Answered in the Report

What was the global value of the menswear market in 2026?

It reached USD 465.39 billion.

Which region will grow fastest through 2031?

Asia-Pacific is projected to advance at a 4.79% CAGR.

Which product segment is expanding quickest?

Jackets, sweatshirts, and hoodies are set to grow at a 3.22% CAGR as hybrid work fuels outerwear demand.

How large is the online channel compared with offline?

Offline held 65.28% of 2025 revenue, while online is forecast to grow nearly twice as fast at a 4.85% CAGR.

Page last updated on: