Размер и доля рынка очков

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

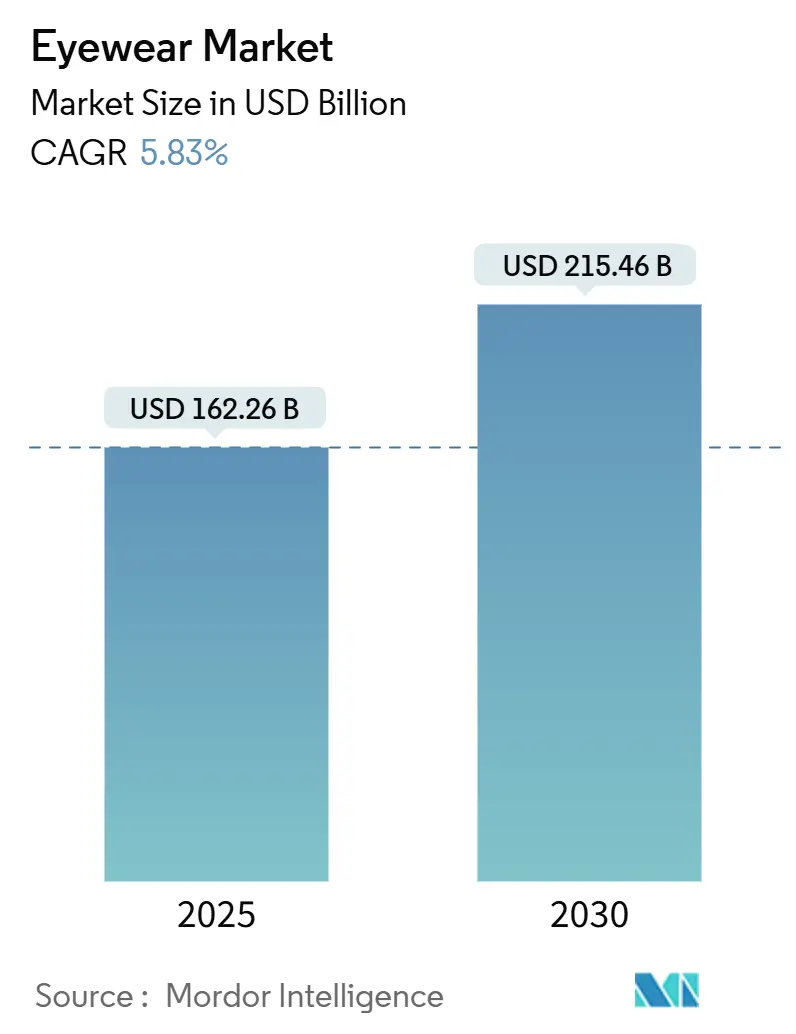

| Размер Рынка (2025) | 162.26 Миллиардов долларов США |

| Размер Рынка (2030) | 215.46 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.83% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка очков от Mordor Intelligence

Мировой рынок очков, оцениваемый в 162,26 млрд долларов США в 2025 году, ожидается достигнет 215,46 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 5,83%. Рост рынка обусловлен повышением заботы о здоровье, внедрением умных очков и двойственным восприятием очков как медицинской необходимости и модного аксессуара. Технологические достижения меняют отрасль. Оправы с дополненной реальностью (AR) объединяют цифровую и физическую среды, выходя за рамки традиционной коррекции зрения. Искусственный интеллект (ИИ) улучшает процесс подбора, обеспечивая точный выбор очков. Эти технологические интеграции генерируют дополнительные потоки доходов помимо обычных продаж линз и оправ. Люксовые коллаборации, строгие правила УФ-защиты и расширяющийся онлайн-канал поддерживают стабильный спрос. Между тем, риски подделок и колебания стоимости сырья бросают вызов сохранению маржи, побуждая компании инвестировать в инструменты аутентификации, диверсифицированные цепочки поставок и премиальное позиционирование для защиты ценовой власти.

Ключевые выводы отчета

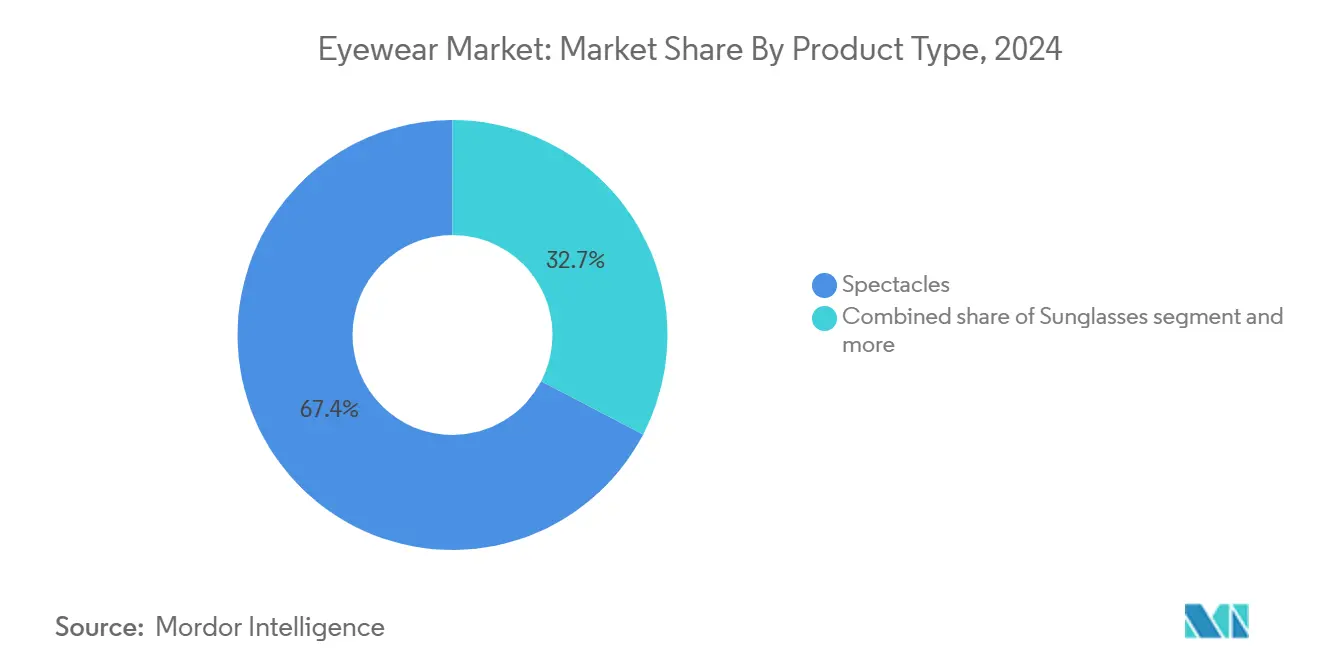

- По типу продукции очки для зрения лидировали с долей выручки 67,35% в 2024 году; прогнозируется рост солнцезащитных очков на 6,24% среднегодового темпа роста до 2030 года.

- По категории массовый сегмент занимал 68,55% доли рынка очков в 2024 году, в то время как премиальный сегмент зафиксировал самый высокий прогнозируемый среднегодовой темп роста 6,54% до 2030 года.

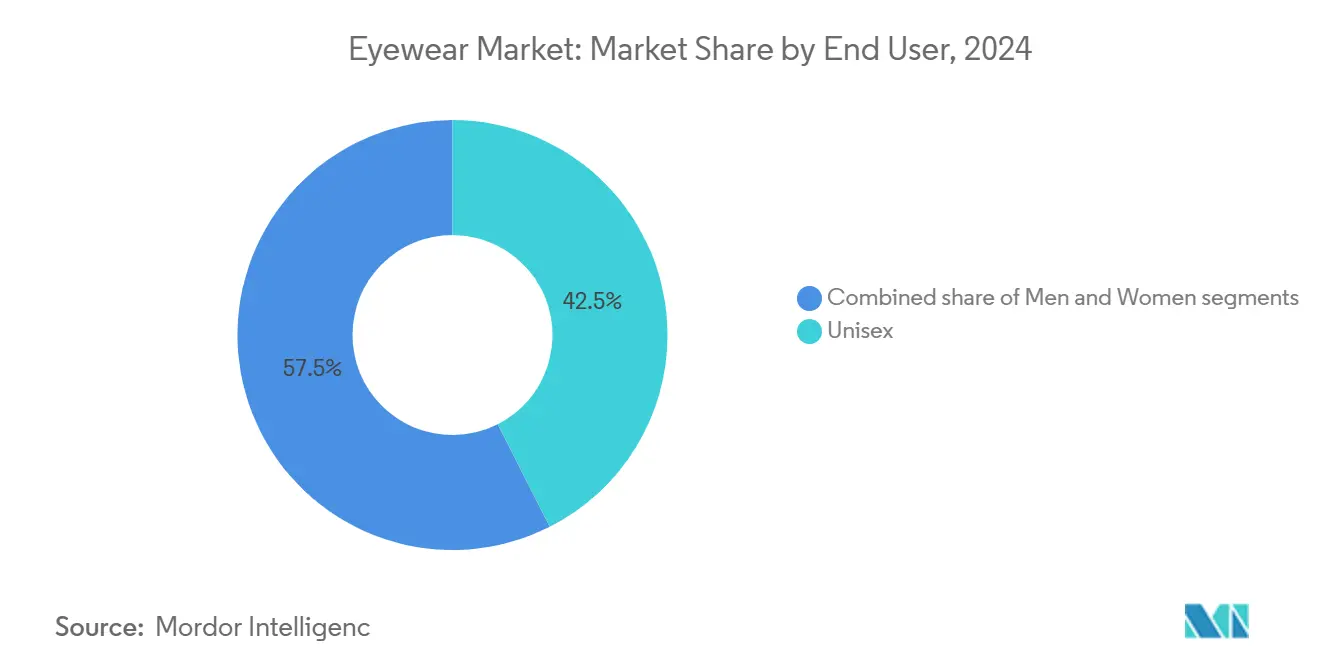

- По конечному пользователю унисекс модели доминировали с долей 42,54% в 2024 году; женские очки готовы расширяться на 7,25% среднегодового темпа роста в период 2025-2030.

- По каналу распределения офлайн точки продаж составляли 84,55% размера рынка очков в 2024 году, тогда как онлайн продвигается на 7,64% среднегодового темпа роста до 2030 года.

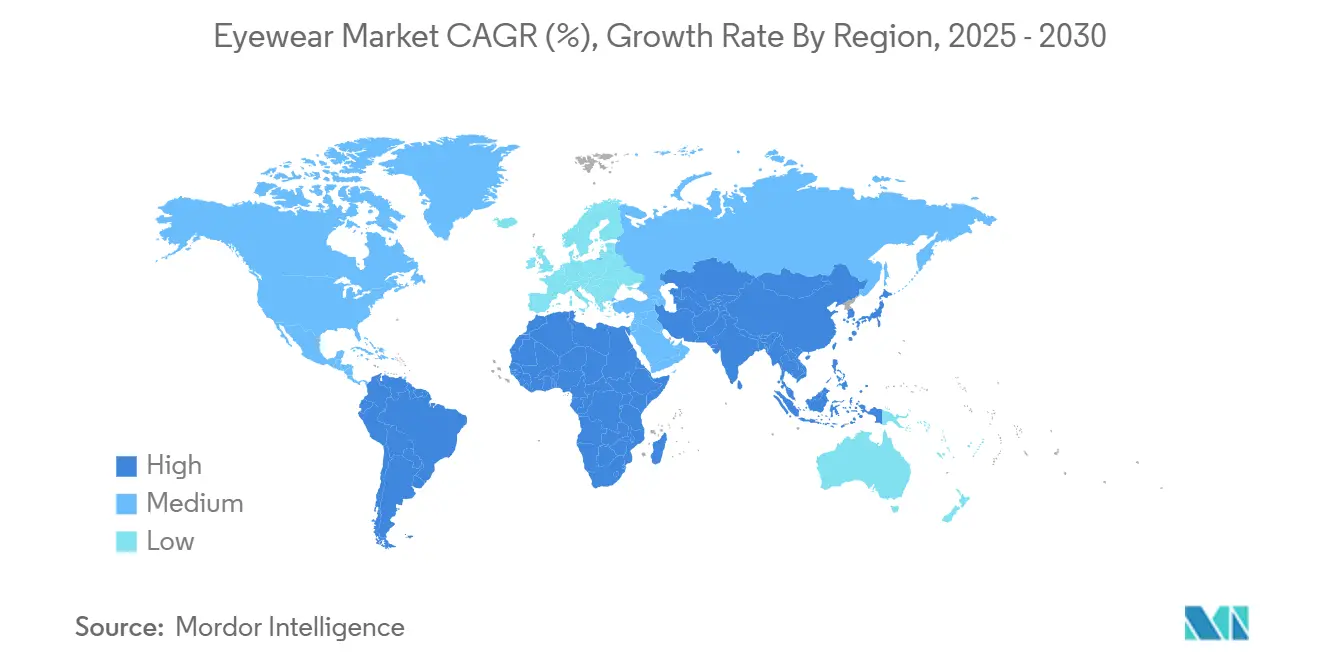

- По географии Северная Америка захватила 33,53% выручки 2024 года, но Азиатско-Тихоокеанский регион прогнозируется лидером роста с 8,04% среднегодового темпа роста до 2030 года.

Глобальные тенденции и инсайты рынка очков

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на люксовые и премиальные солнцезащитные очки | +1.2% | Глобально, сильнее всего в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Увеличивающаяся распространенность проблем со зрением | +1.5% | Глобально, наивысшее влияние в Азиатско-Тихоокеанском регионе | Долгосрочный (≥ 4 года) |

| Технологические достижения и умные очки | +0.8% | Северная Америка и Европа, расширение в Азию | Краткосрочный (≤ 2 года) |

| Растущая осведомленность об УФ-защите и здоровье глаз | +0.9% | Глобально, ускоряющаяся на развивающихся рынках | Среднесрочный (2-4 года) |

| Влияние знаменитостей и социальных сетей | +0.6% | Глобально, сильнее всего на городских рынках | Краткосрочный (≤ 2 года) |

| Расширение электронной коммерции и онлайн-услуг примерки | +1.1% | Глобально, лидируют развитые рынки | Краткосрочный (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на люксовые и премиальные солнцезащитные очки

Рынок люксовых солнцезащитных очков продолжает расти, поскольку потребители рассматривают эти продукты как символы статуса помимо их функционального назначения. Потребители поколения Z особенно рассматривают люксовые солнцезащитные очки как доступную точку входа в премиальную моду. Увеличивающийся располагаемый доход, изменяющиеся модные предпочтения и растущая осведомленность о защите глаз стимулируют потребительский спрос на солнцезащитные очки высокого класса. Потребители демонстрируют повышенную готовность покупать солнцезащитные очки премиум-класса, которые сочетают инновационные дизайны, известные торговые марки и высококачественные материалы. Интеграция передовых линзовых технологий, устойчивых материалов и возможностей кастомизации дополнительно повышает привлекательность люксовых солнцезащитных очков. Коллаборации между известными домами моды и производителями очков способствуют росту рынка, создавая эксклюзивность и укрепляя ценность бренда. Например, в феврале 2025 года Maison Margiela и Gentle Monster запустили свою третью коллаборацию, следуя за успешными коллекциями 2023 и 2024 годов. Коллекция включает восемь моделей солнцезащитных очков и 12 оптических оправ, при этом предыдущие релизы быстро распродавались.

Увеличивающаяся распространенность проблем со зрением

Глобальное увеличение рефракционных ошибок, таких как миопия, гиперметропия и астигматизм, стимулирует спрос на рецептурные солнцезащитные очки, которые сочетают коррекцию зрения с УФ-защитой. Всемирная организация здравоохранения сообщает, что по меньшей мере 2,2 миллиарда человек во всем мире имеют нарушения ближнего или дальнего зрения, подчеркивая значительный рыночный потенциал для решений коррекции зрения [1]Source: World Health Organization, "Blindness and vision impairment", who.int. Согласно Британскому журналу офтальмологии (BJO) в 2023 году, миопия (близорукость) затрагивает треть детей и подростков во всем мире, указывая на существенную потребность в ранних вмешательствах по коррекции зрения [2]Source: Liang, Jinghong, Yingqi Pu, "Global Prevalence, Trend and Projection of Myopia in Children and Adolescents From 1990 to 2050: A Comprehensive Systematic Review and Meta-analysis." British Journal of Ophthalmology, bjo.bmj. Достижения в технологии фотохромных линз улучшают рынок рецептурных солнцезащитных очков через повышенную функциональность. В апреле 2024 года Indizen Optical Technologies of America (IOT America) запустила фотохромные линзы Neochromes FT-28 flat-top из поликарбоната, укрепив сегмент бифокальных линз с улучшенными светоадаптивными возможностями и долговечностью. Увеличивающееся время перед экранами приводит к усилению цифровой усталости глаз, стимулируя принятие линз с фильтрацией синего света. Дополнительно, стареющие популяции на развитых рынках создают устойчивый спрос на специализированные продукты коррекции зрения.

Технологические достижения и умные очки

Умные очки объединяют возможности дополненной реальности (AR) и виртуальной реальности (VR) для предоставления информации в реальном времени и интерактивного опыта. Эти носимые устройства позволяют пользователям получать доступ к цифровому контенту, уведомлениям и навигационным наложениям непосредственно в поле зрения. Например, в июне 2025 года Vuzix® Corporation, поставщик умных очков с поддержкой ИИ, волноводов и технологий дополненной реальности (AR), заключил партнерство с Wyr.ai Private Limited для разработки платформы контроля качества. Платформа, работающая на умных очках Vuzix M400™, интегрирует алгоритмы расширенной реальности и искусственный интеллект для процессов визуального контроля качества. Компании внедряют технологию виртуальной примерки, которая имеет более высокие коэффициенты конверсии и сниженные коэффициенты возврата, улучшая их онлайн-производительность. Интеграция персонализации на основе ИИ и биометрического определения размеров создает конкурентные преимущества для технологически ориентированных брендов, поскольку эти функции обеспечивают точные рекомендации продуктов и улучшенную точность посадки. Например, такие бренды как Bailey Nielsen, Ray-Ban и Lenskart предлагают функцию виртуальной примерки на своих соответствующих веб-сайтах.

Растущая осведомленность об УФ-защите и здоровье глаз

FDA рекомендует солнцезащитные очки с рейтингом UV400 или меткой '100% УФ-защита', которые блокируют более 99% УФА и УФВ излучения[3]Source: FDA, "Tips to Stay Safe in the Sun: From Sunscreen to Sunglasses" fda.gov. Эти защитные линзы служат критическим барьером против вредного ультрафиолетового излучения, которое может повредить глаза. Акцент Vision Council на связи УФ-света с катарактой и макулярной дегенерацией поднял защитные очки от модного выбора до медицинской необходимости, влияя на расширение страхового покрытия[4]Source: The Vision Council, "The Vision Council Kicks off 2025 National Sunglasses Day Campaign", thevisioncouncil.org. Географические различия в УФ-воздействии и климатических условиях создают отдельные рыночные возможности, особенно в высокогорных и тропических регионах, где увеличивается принятие передовой УФ-защиты. Спрос на УФ-защитные очки значительно варьируется по регионам, при этом прибрежные и экваториальные области показывают более высокие модели потребления. Молодые потребители, особенно миллениалы и поколение Z, рассматривают защитные очки как фундаментальный компонент превентивного здравоохранения, а не дискреционную покупку. Этот сдвиг в восприятии потребителей способствовал увеличению рыночного проникновения высококачественных УФ-защитных солнцезащитных очков в различных ценовых сегментах.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Распространение подделок | -0.7% | Глобально, наивысшее влияние на развивающихся рынках | Среднесрочный (2-4 года) |

| Операции по коррекции зрения | -0.4% | Развитые рынки, расширение глобально | Долгосрочный (≥ 4 года) |

| Колеблющиеся цены на сырье | -0.5% | Глобально, сильнейшее влияние в производственных центрах | Краткосрочный (≤ 2 года) |

| Высокие расходы на исследования, дизайн и технологии | -0.3% | Северная Америка и Европа, расширение в Азию | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Распространение подделок

Рост продаж поддельных солнцезащитных очков через платформы электронной коммерции представляет значительный вызов. Проблема проистекает из анонимных аккаунтов продавцов и привлекательных низких цен. Эти факторы приводят к тому, что потребители непреднамеренно покупают поддельные продукты, что наносит ущерб легитимным производителям и розничным торговцам. Поддельные солнцезащитные очки представляют серьезные риски для здоровья и безопасности, поскольку их некачественные материалы и недостаточная УФ-защита могут причинить постоянный вред глазам. Эти продукты не только наносят физический вред потребителям, но также подрывают доверие потребителей к легитимным брендам. Использование низкокачественных материалов, неправильных производственных процессов и отсутствие контроля качества в производстве поддельных солнцезащитных очков создает значительные проблемы безопасности. Согласно статистике конфискаций интеллектуальной собственности Таможенной и пограничной службы США (CBP) в 2024 году, конфискации поддельных солнцезащитных очков увеличились до 7,7 миллионов единиц с 1,4 миллиона в 2023 финансовом году, указывая на растущую проблему на рынке [5]Source: U.S. Customs and Border Protection, 'Intellectual Property Rights Seizure Statistics FY 2024", cbp.gov. Также в июне 2025 года таможенные офицеры в аэропорту О'Хара конфисковали партию поддельных люксовых товаров стоимостью 638 000 долларов США. При инспекции партии, помеченной как модные солнцезащитные очки,

они обнаружили 61 пару, украшенную поддельными торговыми марками известных дизайнеров, таких как Louis Vuitton, Versace и Chanel.

Операции по коррекции зрения

Растущее принятие LASIK и других рефракционных операций влияет на глобальный спрос на продукты очков. Передовые хирургические техники, включая бесскальпельные процедуры и технологию с волновым фронтом, наряду со сниженными затратами на процедуры, увеличивают коэффициенты принятия, особенно среди миллениалов с более высоким располагаемым доходом. Стоимость операции LASIK существенно снизилась за последнее десятилетие, делая ее более осуществимым вариантом коррекции зрения. Расширение страхового покрытия для элективных процедур также улучшило доступность этих операций. Рефракционная хирургия предлагает пациентам долгосрочные финансовые выгоды, устраняя текущие расходы, связанные с продуктами очков, включая оправы, линзы, контактные линзы и расходные материалы для обслуживания. Однако появление очков как модного аксессуара представляет контртренд, при котором молодые потребители выбирают модные очки как стилистические заявления, а не ищут хирургические альтернативы. Этот баланс между хирургическими вариантами и модными предпочтениями влияет на потребительские решения и тенденции роста рынка.

Анализ сегментов

По типу продукции: Очки для зрения удерживают лидерство при появлении умных опций

Очки для зрения занимали долю 67,35% рынка очков в 2024 году, стимулируемые возрастающими требованиями к коррекции зрения. Рост сегмента продолжается из-за продолжительного использования экранного времени, стареющих демографических показателей и растущих показателей миопии во всем мире. Распространение цифровых устройств в рабочей и досуговой деятельности усилило проблемы усталости глаз, в то время как демографические сдвиги в сторону более старых популяций увеличили потребность в очках для чтения и бифокалах. Рост продаж контактных линз происходит от потребительских предпочтений активного образа жизни, технологических улучшений в материалах линз и циклов запланированной замены, которые создают последовательные потоки доходов.

Сегмент солнцезащитных очков прогнозируется к росту на 6,24% среднегодового темпа роста до 2030 года. Стимулируемый повышенной осведомленностью об УФ-защите и растущим акцентом на здоровье глаз, сегмент солнцезащитных очков быстро поднимается на глобальном рынке очков. Модные тренды в сочетании с поддержкой знаменитостей подняли солнцезащитные очки до заметного стилистического заявления, стимулируя спрос среди разнообразных возрастных групп. Более того, технологические достижения, включая поляризованные и умные солнцезащитные очки, привлекают технически подкованных потребителей, продвигая рост рынка.

Примечание: Доли сегментов всех индивидуальных сегментов будут доступны при покупке отчета

По категории: Массовый доминирует, но премиальный ускоряется

В 2024 году массовые оправы доминировали на рынке, захватив 68,55% выручки. Этот успех произошел от экономии масштабов производства и ценовых стратегий, которые резонировали с широким спектром уровней дохода. Розничные торговцы, используя стандартизированные дизайны и надежные глобальные сети поставок, обеспечили становление очков основным продуктом для многих. Массовый сегмент с его высокообъемным производством и эффективным распределением может похвастаться обширным розничным присутствием, позволяющим разнообразный ассортимент продуктов по доступным ценам. Сила этого сегмента очевидна как в городских, так и в сельских ландшафтах, где ценовая чувствительность часто движет решениями о покупке.

С другой стороны, премиальный сегмент находится на восходящей траектории, прогнозируясь к расширению на 6,54% среднегодового темпа роста до 2030 года. Этот рост подпитывается стремительными покупками и изменяющимися модными трендами. Молодые потребители, в частности, играют ключевую роль, рассматривая лимитированные выпуски и дизайнерские коллаборации как обязательные для коллекционирования предметы. Даже перед лицом экономических трудностей этот энтузиазм поддержал расширение премиального сегмента. Чтобы оправдать свои более высокие цены, бренды премиальных очков подчеркивают уникальные дизайны, первоклассные материалы и эксклюзивные коллаборации, привлекая разборчивых потребителей, которые отдают приоритет отличительности и качеству. Более того, всплеск социальных медиа и поддержки влиятельных лиц закрепил статус люксовых очков как желанной эмблемы образа жизни.

По конечному пользователю: Женщины стимулируют следующую волну роста

Унисекс дизайны составляли 42,54% спроса на очки в 2024 году, стимулируемые упрощенным управлением запасами и широкой стилистической адаптивностью. Сегмент поддерживает сильную производительность через гендерно-нейтральные модные предпочтения и минималистские дизайнерские подходы. Розничные торговцы выигрывают от сниженной сложности запасов, в то время как потребители ценят универсальные опции, которые выходят за рамки традиционных гендерных границ. Успех унисекс категории также отражает изменяющиеся потребительские отношения к гендерному выражению в моде и аксессуарах.

Женский сегмент очков прогнозируется к росту на 7,25% среднегодового темпа роста до 2030 года, превышая мужскую категорию. Этот рост происходит от влияемых социальными медиа циклов замены оправ и увеличенного располагаемого дохода среди работающих женщин. Сегмент выигрывает от покупок люксовых солнцезащитных очков, особенно среди потребителей, ищущих сезонные обновления стиля. Модно сознательные женщины потребители все больше рассматривают очки как необходимый аксессуар, приводя к множественным покупкам в разных стилях и случаях. Подъем цифровых платформ ускорил принятие трендов и частоту покупок, в то время как расширяющиеся каналы распределения предоставляют больший доступ к разнообразным опциям очков.

Примечание: Доли сегментов всех индивидуальных сегментов будут доступны при покупке отчета

По каналу распределения: Цифровые завоевания на физическом оплоте

Офлайн магазины удерживают долю рынка 84,55% в 2024 году, отражая тактильную природу индустрии очков и требование к профессиональным услугам подбора. Физические розничные локации предоставляют необходимые услуги, включая комплексные обследования глаз, точные регулировки оправ, кастомизацию линз и немедленное решение проблем, которые онлайн каналы не могут сравниться. Доминирование офлайн сегмента происходит от потребительских предпочтений к примерке продуктов перед покупкой, особенно для предметов высокой стоимости и сложных рецептов, требующих профессионального руководства. Дополнительно, физические магазины предлагают персонализированные консультации, экспертные рекомендации и немедленную доступность продуктов, которые остаются решающими факторами в принятии потребительских решений.

Онлайн магазины прогнозируются к росту на 7,64% среднегодового темпа роста до 2030 года, стимулируемые технологиями виртуальной примерки, которые адресуют традиционные вызовы подбора и повышают удобство покупок. Внедрение Zoff технологии виртуальной примерки привело к 4-кратному улучшению коэффициентов конверсии при поддержании низких коэффициентов возврата, демонстрируя эффективность цифровых решений в преодолении барьеров онлайн розничной торговли очками. Улучшенные инструменты цифрового измерения, обширные каталоги продуктов, конкурентное ценообразование и увеличивающийся потребительский комфорт с цифровыми платформами покупок дополнительно поддерживают рост онлайн продаж очков. Платформы электронной коммерции также предлагают преимущества, такие как доступность 24/7, опции доставки на дом и упрощенные процессы повторного заказа для повторных покупок.

Географический анализ

Северная Америка составляет 33,53% выручки рынка очков в 2024 году, поддерживаемая высокой потребительской покупательной способностью, комплексным страховым покрытием и готовностью потребителей принимать умные оправы очков. Рыночное доминирование региона дополнительно укрепляется передовой розничной инфраструктурой, увеличивающейся осведомленностью о здоровье глаз и растущим стареющим населением, требующим коррекции зрения.

Азиатско-Тихоокеанский регион прогнозируется к росту на 8,04% среднегодового темпа роста до 2030 года, появляясь как наиболее быстрорастущий рынок. Этот рост происходит от увеличивающихся случаев миопии, растущих уровней дохода среднего класса и широкого принятия мобильной коммерции. Китай остается ключевым рынком, особенно в функциональных очках, поддерживаемый правительственными программами скрининга зрения в сельских районах. Рост региона дополнительно усиливается быстрой цифровизацией, увеличивающимся экранным временем среди молодого населения и расширяющимся проникновением электронной коммерции.

Европа поддерживает стабильный рост через установленное мастерство и сильное присутствие люксовых брендов. Итальянские и французские производители продолжают влиять на глобальные тренды и поддерживать премиальные ценовые точки. Фокус региона на устойчивые материалы и биопластиковые инновации помогает поддерживать конкурентоспособность против более дешевого импорта. Европейские производители инвестируют в исследования и разработки для создания инновационных линзовых технологий и дизайнов оправ. Южная Америка и рынки Ближнего Востока и Африки показывают потенциал роста, стимулируемый увеличивающейся урбанизацией, улучшающимися медицинскими учреждениями и растущими потребительскими тратами. Эти регионы переживают быстрое развитие в оптических розничных сетях и растущую осведомленность о потребностях в уходе за зрением среди их населения.

Конкурентная среда

Рынок очков демонстрирует умеренную консолидацию, с установленными компаниями, укрепляющими свои позиции через стратегические партнерства. Основные игроки поддерживают конкурентные преимущества через свои обширные дистрибуционные сети, портфели брендов и производственные возможности. Эти партнерства способствуют совместным исследовательским инициативам, обмену технологиями и координированному расширению рынка.

Технологические компании трансформируют конкурентную среду. Meta и Apple стремятся к лидерству в дополненной реальности (AR), интегрируя свои экосистемы в продукты очков, включая виртуальные дисплеи, управление жестами и подключение устройств. Региональные компании, такие как Lenskart, расширяются через омниканальные стратегии, как видно из ее приобретения Owndays в Японии. Этот рост включает расширение физической розничной торговли, развитие электронной коммерции и решения цифровой примерки. Бренды среднего уровня дифференцируются через устойчивые материалы, 3D-печать и решения размеров с поддержкой ИИ, предлагая биоразлагаемые оправы, кастомизированную посадку и персонализированные дизайны. Компании внедряют блокчейн-отслеживание и технологии микрогравировки для борьбы с подделками, увеличивая операционные расходы при повышении доверия потребителей.

Капитальные требования в отрасли растут из-за инвестиций в исследования умных линз, биометрические сенсоры и облачную аналитику. Эти инвестиции поддерживают адаптивные к рецепту линзы, возможности мониторинга здоровья и пользовательские опыты на основе данных. Приобретение EssilorLuxottica Pulse Audition в январе 2025 года сигнализирует о конвергенции аудиологических и оптических технологий, указывая на мультисенсорные носимые устройства, которые объединяют улучшение слуха, коррекцию зрения и цифровую связность. Компании, не имеющие ресурсов для непрерывных инноваций, рискуют перемещением с рынка, в то время как хорошо финансируемые новые участники могут получить долю рынка через персонализированные онлайн опыты и быстрое развитие продуктов. Эта эволюция требует значительных инвестиций в цифровую инфраструктуру, дизайн пользовательского интерфейса и оптимизацию цепочки поставок.

Лидеры индустрии очков

-

Safilo Group S.p.A.

-

Fielmann AG

-

EssilorLuxottica SA

-

The Cooper Companies, Inc.

-

Johnson & Johnson AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в отрасли

- Июнь 2025: Rokid, китайский производитель очков дополненной реальности (AR), запустил новые пространственные AR очки глобально через AliExpress, платформу электронной коммерции Alibaba Group Holding, расширяясь международно среди растущей рыночной конкуренции.

- Май 2025: Lawaken запустил три новые модели ИИ умных очков в Хэфэе: Lawaken City AI Glasses (Fashion Edition), Lawaken City Air AI Glasses (Business Edition) и Lawaken View AI Glasses (Travel Edition).

- Апрель 2025: Финская компания очков IXI получила 36,5 млн долларов США финансирования Серии A для введения автофокусных очков. Компания стремится трансформировать традиционные рецептурные очки в технологически усовершенствованные аксессуары для современных пользователей.

- Февраль 2025: Lenskart, производитель рецептурных очков и солнцезащитных очков, представил свои первые умные очки с возможностями Bluetooth аудио в Индии. Новые умные очки Phonic позволяют пользователям слушать музыку, взаимодействовать с голосовыми помощниками и делать голосовые звонки без необходимости отдельных аудио устройств, таких как наушники или earphone.

Глобальный охват отчета по рынку очков

Очки состоят из аксессуаров, надеваемых на глаза для коррекции зрения или защиты глаз от мусора, излучения или чрезмерного света. Глобальный рынок очков сегментирован по типу продукции, конечному пользователю, каналу распределения и географии. По типу продукции рынок сегментирован на очки для зрения, солнцезащитные очки, контактные линзы и другие защитные очки, которые включают различные материалы линз. По конечным пользователям рынок сегментирован на мужчин, женщин и унисекс. На основе каналов распределения рынок сегментирован на офлайн каналы и онлайн каналы. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Отчет предлагает размер рынка в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Очки для зрения |

| Солнцезащитные очки |

| Контактные линзы |

| Прочие типы продукции |

| Массовые |

| Премиальные |

| Мужчины |

| Женщины |

| Унисекс |

| Офлайн магазины |

| Онлайн магазины |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукции | Очки для зрения | |

| Солнцезащитные очки | ||

| Контактные линзы | ||

| Прочие типы продукции | ||

| По категории | Массовые | |

| Премиальные | ||

| По конечному пользователю | Мужчины | |

| Женщины | ||

| Унисекс | ||

| По каналу распределения | Офлайн магазины | |

| Онлайн магазины | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка очков и насколько быстро он растет?

Рынок очков составляет 162,26 млрд долларов США в 2025 году и прогнозируется к расширению до 215,46 млрд долларов США к 2030 году при среднегодовом темпе роста 5,83%.

Какая категория продукции растет быстрее всего?

Прогнозируемые к росту на 6,24% среднегодового темпа роста до 2030 года, солнцезащитные очки становятся все более привлекательными среди возрастных групп благодаря модным трендам, поддержке знаменитостей и технологическим инновациям.

Насколько значительны онлайн продажи на рынке очков?

Онлайн каналы составляют 15,45% выручки 2025 года и растут на 7,64% среднегодового темпа роста благодаря инструментам виртуальной примерки, которые повышают конверсию и сокращают коэффициенты возврата.

Какой регион предлагает лучшие перспективы роста?

Ожидается, что Азиатско-Тихоокеанский регион зафиксирует 8,04% среднегодового темпа роста до 2030 года, подпитываемый высокой распространенностью миопии, растущими доходами среднего класса и быстрым принятием технологий умных очков.

Последнее обновление страницы: