Размер и доля рынка медицинских покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 11.67 Миллиардов долларов США |

| Размер Рынка (2030) | 16.28 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.89% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинских покрытий от Mordor Intelligence

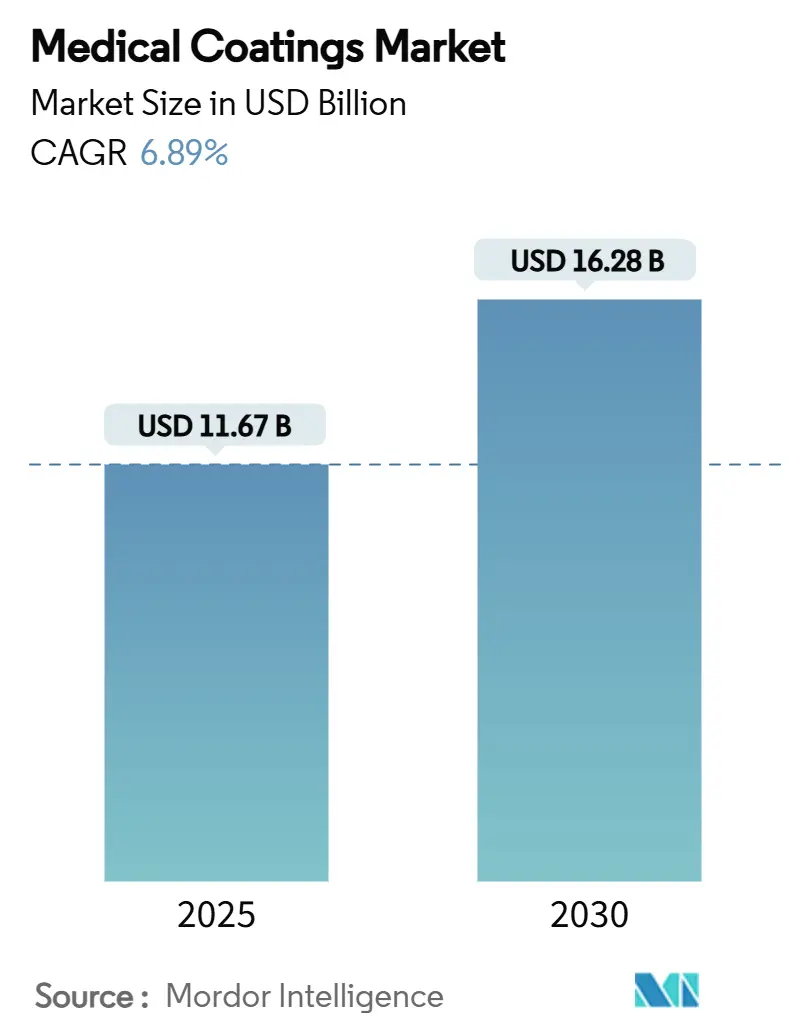

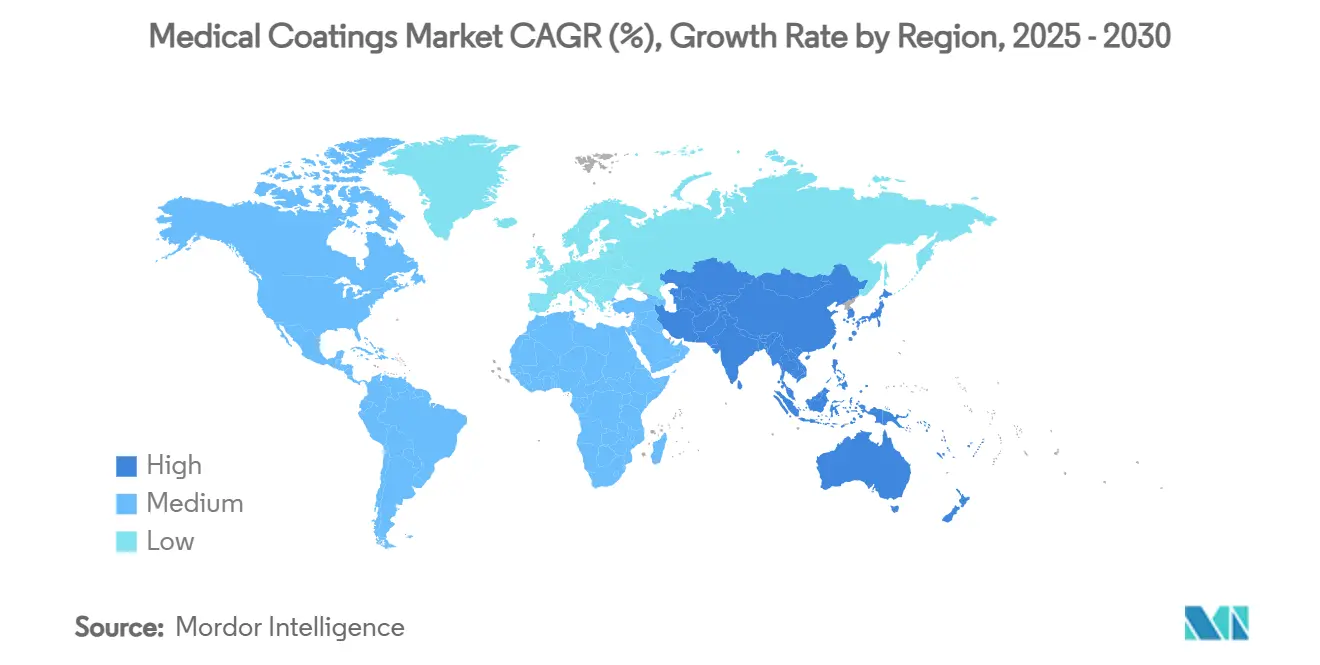

Размер рынка медицинских покрытий оценивается в 11,67 млрд долларов США в 2025 году и, как ожидается, достигнет 16,28 млрд долларов США к 2030 году при среднегодовом темпе роста 6,89% в прогнозируемый период (2025-2030). Импульс рынку придает сочетание стареющего населения, требований по контролю инфекций и всплеска минимально инвазивных процедур, требующих высокотехнологичных поверхностных технологий. Конформные барьерные свойства парилена, способности фторполимеров снижать трение и антимикробная химия теперь являются основными строительными блоками в имплантатах нового поколения и одноразовых устройствах. Давление консолидации, колебания цен на сырье и регулятивный надзор со стороны таких органов, как FDA и FTC, формируют конкурентное поведение, однако устойчивое венчурное финансирование умных имплантатов сигнализирует о долгосрочных перспективах роста. В региональном плане Северная Америка закрепляет спрос с долей выручки 34,44% в 2024 году, в то время как Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 8,99% на фоне расширения инфраструктуры здравоохранения и роста объемов хирургических вмешательств.

Ключевые выводы отчета

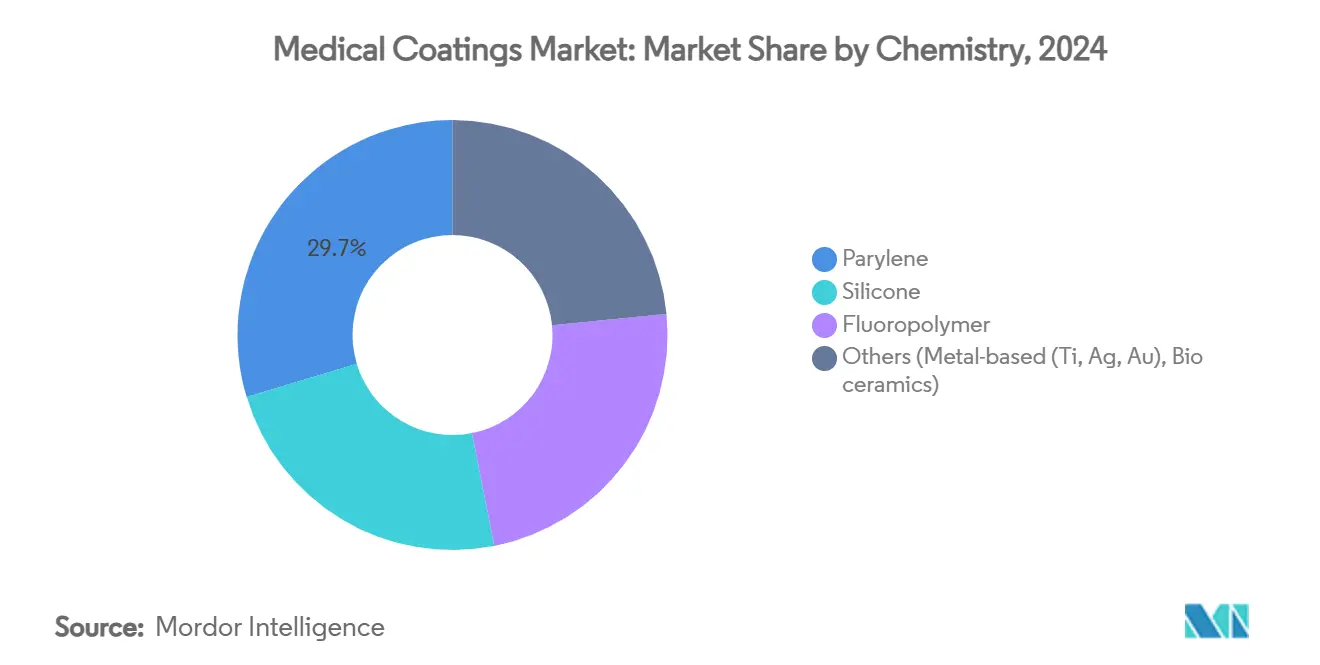

- По химическому составу парилен лидировал с долей выручки 29,66% в 2024 году; фторполимерные покрытия продвигаются со среднегодовым темпом роста 7,45% до 2030 года.

- По функции покрытия антимикробные решения занимали 30,56% доли рынка медицинских покрытий в 2024 году; гидрофильные/смазывающие покрытия, как прогнозируется, будут расширяться со среднегодовым темпом роста 7,87% до 2030 года.

- По технологии нанесения плазменное напыление составляло 26,77% размера рынка медицинских покрытий в 2024 году; химическое осаждение из паровой фазы растет со среднегодовым темпом роста 7,45% до 2030 года.

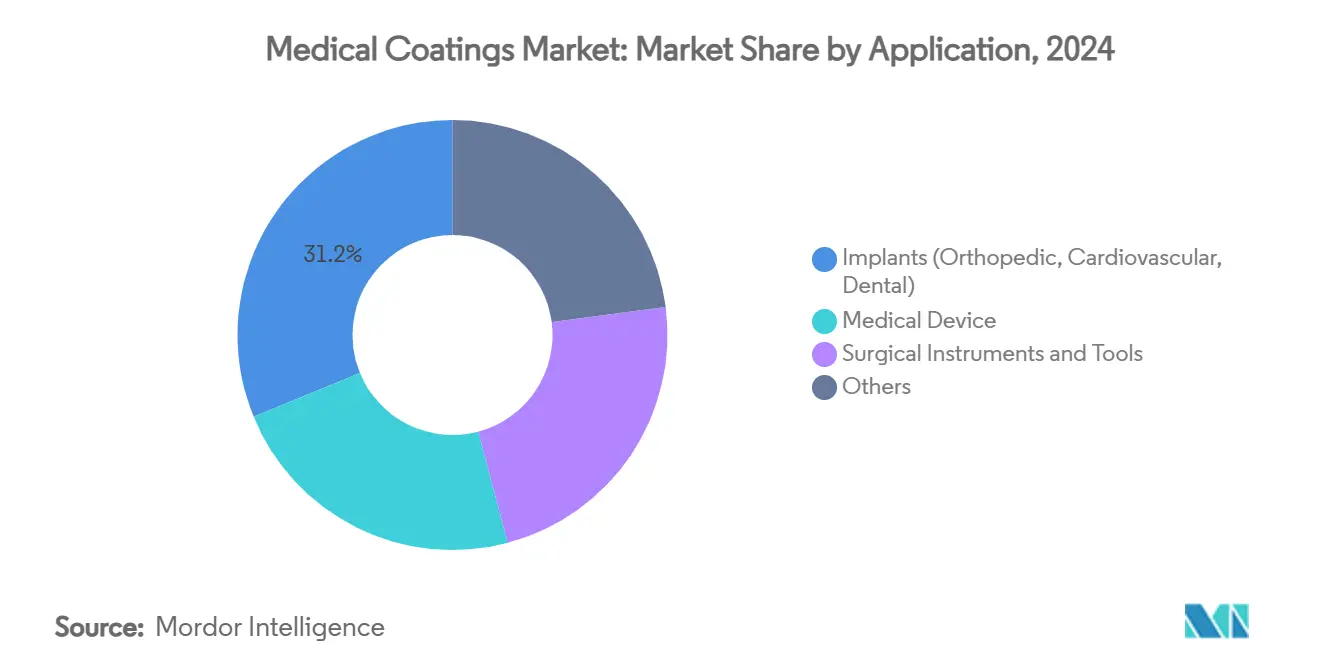

- По применению имплантаты составляли 31,22% размера рынка медицинских покрытий в 2024 году; медицинские устройства демонстрируют наиболее быстрый рост со среднегодовым темпом роста 7,22% до 2030 года.

- По географии Северная Америка захватила 34,44% выручки 2024 года; Азиатско-Тихоокеанский регион готов возглавить область со среднегодовым темпом роста 8,99% до 2030 года.

Глобальные тенденции и инсайты рынка медицинских покрытий

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Повышение осведомленности о прогрессе в медицинском лечении | +1.50% | Глобально, с концентрированным воздействием в Северной Америке и Европе | Средний срок (2-4 года) |

| Резкий рост одноразовых, минимально инвазивных устройств после пандемии | +1.20% | Глобально, с ускоренным внедрением в АТЭС | Краткосрочный (≤ 2 лет) |

| Более строгие регулирования HAI, стимулирующие внедрение антимикробных средств | +0.80% | Преимущественно Северная Америка и ЕС, распространяющиеся на АТЭС | Средний срок (2-4 года) |

| Всплеск амбулаторных хирургических центров, требующих покрытий с низким трением | +0.60% | Ядро Северной Америки, с распространением на развитые рынки | Средний срок (2-4 года) |

| Венчурное финансирование стартапов умных имплантатов | +0.50% | Северная Америка и ЕС, с развивающейся активностью в АТЭС | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая осведомленность о передовых методах медицинского лечения

Практикующие врачи теперь рассматривают поверхностную инженерию как путь к превращению пассивных устройств в активные терапевтические системы, которые доставляют лекарства, считывают биологические сигналы и сопротивляются инфекциям. Многофункциональные покрытия, которые одновременно обеспечивают антимикробную защиту и поддержку интеграции с костью в ортопедии, являются примером этого сдвига. Академические данные, демонстрирующие более низкие показатели ревизий в покрытых имплантатах, убеждают больницы платить премиальные цены, в то время как производители устройств интегрируют сенсорные слои, которые обеспечивают дистанционный мониторинг пациентов.

Всплеск одноразовых, минимально инвазивных устройств

Уроки контроля инфекций эпохи пандемии ускорили поворот к одноразовым катетерам и хирургическим инструментам. Поставщики покрытий ответили оптимизированными по стоимости гидрофильными покрытиями, предназначенными для одноразового использования, устраняя бремя стерилизации многоразовых инструментов. Амбулаторные центры получают выгоду благодаря более быстрому обороту и сниженному риску перекрестного заражения, поддерживая рост объемов покрытых одноразовых изделий.

Более строгие регулирования HAI способствуют росту применения антимикробных средств

Обновленные руководящие принципы CDC по хирургическим участкам и MDRO подчеркивают покрытые поверхности как ключевые вмешательства, превращая антимикробные слои из опциональных в ожидаемые на многих устройствах[1]Центры по контролю и профилактике заболеваний, "Стратегии профилактики MDRO," cdc.gov . Доказательства того, что пленки, содержащие серебро, медь или антибиотики, сдерживают образование биопленок, продвигают политику больничных закупок в сторону покрытых продуктов, обеспечивая долговечную базу спроса.

Венчурное финансирование умных имплантатов

Капитал продолжает поступать в ортопедические и сердечно-сосудистые имплантаты с датчиками, которые полагаются на конформные барьерные покрытия для защиты электроники при сохранении биосовместимости. Инноваторы покрытий с опытом в парилен CVD или атомном слоевом осаждении получают контракты на разработку, поскольку стартапы стремятся к клинической валидации, закладывая семена долгосрочного расширения рынка[2]Управление по контролю за продуктами и лекарствами США, "Признанные согласованные стандарты: медицинские устройства," accessdata.fda.gov .

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на сырье (силиконы, парилен димеры) | -0.90% | Глобально, с острым воздействием в регионах с ограниченными поставками | Краткосрочный (≤ 2 лет) |

| Сложные, фрагментированные регулятивные пути для нанопокрытий | -0.70% | Преимущественно Северная Америка и ЕС, распространяющиеся глобально | Средний срок (2-4 года) |

| Риски цепочки поставок для специальных фторполимеров | -0.60% | Глобально, с концентрированным воздействием в регионах, зависящих от импорта | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сырье

Нехватка PTFE и всплески стоимости силиконовых прекурсоров в 2024 году заставили многих производителей покрытий пересмотреть контракты на поставки, задержать отгрузки и поднять цены. Более мелкие поставщики, не имеющие возможности хеджирования, потеряли долю в пользу вертикально интегрированных конкурентов. Хотя более крупные игроки поглотили шоки через буферы запасов, устойчивые колебания цен на энергию сохраняют непредсказуемость входных затрат.

Фрагментированные регулятивные пути для нанопокрытий

Проект руководящих принципов FDA по химической характеризации в сочетании с предложениями Европы по PFAS удлиняют сроки одобрения и добавляют сложность тестирования. Расходящиеся региональные правила обязывают производителей преследовать параллельные досье, повышая затраты на соответствие и отговаривая участие стартапов в наиболее продвинутых категориях покрытий[3]Управление по контролю за продуктами и лекарствами, "Химический анализ для оценки биосовместимости медицинских устройств; проект руководства," federalregister.gov .

Сегментный анализ

По химическому составу: доминирование парилена сталкивается с вызовом фторполимеров

Парилен покрытия представляли 29,66% рынка медицинских покрытий в 2024 году. Их беспористые конформные слои защищают нейронные зонды, кардиостимуляторы и микрофлюидные чипы, поддерживая долгосрочное доверие в критически важных имплантатах. Спрос остается стабильным в кардиологии и нейромодуляции, однако дефицит сырья и длительность циклов осаждения оказывают давление на затраты поставщиков. Фторполимерные решения демонстрируют устойчивый темп роста 7,45% CAGR, стимулируемый спросом на сверхнизкое трение в процедурах с катетерами. Регулятивный фокус на ограничениях PFAS усиливает неопределенность, но ожидаемые исключения для здравоохранения для жизненно важных устройств сохраняют перспективы. Химия на основе силикона сохраняет актуальность в гибких трубках и пленках для ухода за ранами из-за эластомерных свойств, в то время как покрытия из металлических ионов и биокерамики занимают высокостоимостные ниши для остеоинтеграции.

Рынок медицинских покрытий наблюдает перекрестное опыление составов, при котором парилен пленки получают гидрофильные верхние покрытия, а фторполимерные слои принимают антимикробные добавки. Поставщики, предлагающие такие гибридные стеки, получают многолетние контракты с OEM, стремящимися сократить списки поставщиков. Достижения в атомном слоевом осаждении позволяют ангстремный контроль нуклеации диоксида титана на парилене, повышая барьерную производительность.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу функции покрытия: лидерство антимикробных средств на фоне гидрофильного роста

Антимикробные слои составляли 30,56% доли выручки в 2024 году, стимулируемые больничными мандатами на сдерживание образования биопленок. Покрытия с ионами серебра и антибиотиками демонстрируют устойчивые показатели уничтожения патогенов в заменах суставов и центральных венозных катетерах, повышая безопасность устройств. Гидрофильные/смазывающие покрытия демонстрируют наиболее быстрый рост со среднегодовым темпом роста 7,87%, стимулируемые нейроваскулярными и периферическими вмешательствами, которые требуют плавной навигации через извилистую анатомию.

Многоэффектные составы, которые объединяют антимикробные и смазывающие свойства, выделяются, особенно для урологических катетеров, где важны как инфекция, так и комфорт. Антитромбогенная химия играет значительную роль в таких применениях, как сердечно-сосудистые трансплантаты и желудочковые вспомогательные устройства. Варианты с элюированием лекарств в корзине "Прочие" набирают обороты, поскольку стенты с контролируемым высвобождением получают новые одобрения, однако стоимость остается барьером для широкого внедрения за пределами критических сердечно-сосудистых сегментов. OEM теперь указывают панели производительности - коэффициент трения, значения логарифмического снижения, показатели цитотоксичности - и ожидают, что производители покрытий будут соответствовать целям по параметрам, поднимая технические барьеры входа.

По технологии нанесения: плазменное напыление лидирует, в то время как CVD ускоряется

Линии плазменного напыления захватили 26,77% общего рынка медицинских покрытий в 2024 году. Эти линии особенно предпочтительны для ортопедических винтов и зубных имплантатов, которые выигрывают от толстых, пористых слоев гидроксиапатита, которые усиливают врастание кости. Химическое осаждение из паровой фазы демонстрирует среднегодовой темп роста 7,45%, стимулируемый своей непревзойденной способностью покрывать сложные микроархитектуры, возможностью, которую тепловые технологии не могут достичь.

Процессы погружного покрытия и распылительного покрытия остаются рабочими лошадками для высокообъемных одноразовых изделий, обеспечивая свыше 2 млрд долларов США спроса на катетеры и шприцы. Между тем, зарождающееся атомное слоевое осаждение пилотируется в избранных сердечно-сосудистых OEM, где барьерные слои менее 100 нм продлевают срок службы батареи в беспроводных кардиостимуляторах. Выбор процесса все больше зависит от пропускной способности, капитальных затрат и производительности конечного использования, стимулируя инвестиции производителей покрытий в мультитехнологические кампусы, которые обеспечивают производство, не зависящее от химии.

По применению: имплантаты доминируют, в то время как медицинские устройства растут

Покрытия имплантатов составляли 31,22% продаж 2024 года, покрывая ортопедические, сердечно-сосудистые и стоматологические сегменты. Плазменное напыление гидроксиапатита и антимикробные погружные покрытия снижают расшатывание, инфекцию и процедуры ревизии, защищая экономику возмещения. Покрытия для стентов с элюированием лекарств биорассасывающихся получили новые одобрения FDA в 2024 году, закрепив имплантаты как устойчивый двигатель выручки.

Медицинские устройства, определяемые здесь как неимплантируемые инструменты и одноразовые изделия, составляли наивысший среднегодовой темп роста 7,22%. Катетеры, направляющие проволоки и эндоскопы зависят от гидрофильной производительности для минимизации силы вставки и неблагоприятных событий. Хирургические инструменты используют твердые, низкотрочные слои титан-нитрид или MICRALOX анодные слои для долговечности. Расширяющаяся сложность процедур в ASC умножает объемы единиц, поднимая спрос на предварительно покрытые комплекты, отправляемые стерильными и готовыми к использованию.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила первое место с 34,44% выручки 2024 года, поддерживаемая устойчивым возмещением, строгими путями FDA и концентрацией штаб-квартир многонациональных OEM. Больничные комитеты по закупкам подчеркивают покрытия, которые поддерживают метрики сокращения инфекций, предписанные CMS, закрепляя устойчивые антимикробные объемы. Канадские стимулы экспорта устройств и мексиканские кластеры контрактного производства также стимулируют региональный рост.

Азиатско-Тихоокеанский регион является наиболее быстро движущимся со среднегодовым темпом роста 8,99%, стимулируемый целями Китая "Сделано в Китае 2025" и растущими показателями процедур среди стареющих популяций. Отечественные китайские производители интегрируют парилен и гидрофильную химию, чтобы закрыть пробелы в производительности с импортированными устройствами, в то время как японские и южнокорейские фирмы пионерствуют в имплантатах, интегрированных с датчиками. Индия и рынки АСЕАН продвигаются от базовых силиконовых покрытий к продвинутым фторполимерным снижениям трения, поскольку катетерные лаборатории распространяются.

Европа вносит значительный пул выручки, но сталкивается с неопределенностью PFAS, которая омрачает будущее фторполимеров. Тем не менее, немецкие ортопедические кластеры и ирландские экспортно-ориентированные заводы устройств поддерживают инвестиции в плазменные и CVD линии. Южная Америка и Ближний Восток и Африка остаются зарождающимися, но многообещающими; налоговые стимулы Бразилии для заводов имплантатов и строительство здравоохранения Саудовской Аравии "Видение 2030" повышают спрос на покрытые ортопедические и сердечно-сосудистые продукты.

Конкурентная среда

Рынок медицинских покрытий умеренно фрагментирован. Более крупные игроки преследуют широту технологической платформы, объединяя парилен CVD с фторполимерными линиями погружения и предлагая регулятивные консалтинговые услуги, которые упрощают подачи OEM. Блокирование FTC в 2025 году приобретения гидрофильных покрытий сигнализировало о бдительности регуляторов к чрезмерной концентрации.

Импульс слияний и поглощений продолжается, поскольку Integer Holdings поглотил Precision Coating для обеспечения собственных платформ GlideLine и MICRALOX. Стартапы поддерживают атомное слоевое осаждение и услуги покрытий умных имплантатов, часто партнерствуя с контрактными производителями для масштаба. Прорывы в материаловедении, главным образом в антимикробных пептидах и не-PFAS фторированных альтернативах, представляют конкурентные поля битвы. Устоявшиеся фирмы хеджируют риск PFAS через исследования и разработки в кремнийосновых системах с низким трением, сигнализируя поворот к регулятивно-устойчивой химии.

Лидеры индустрии медицинских покрытий

-

AST Products, Inc.

-

Covalon Technologies Ltd.

-

DSM

-

Hydromer, Inc.

-

Surmodics, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Январь 2025 года: Integer Holdings Corporation приобрела Precision Coating от Katahdin Industries, усилив свои возможности поверхностной функциональности с технологиями, такими как фторполимерные покрытия GlideLine, анодные покрытия MICRALOX и ионная обработка IonGuard для удовлетворения растущего спроса в индустрии Medtech.

- Июнь 2024 года: Freudenberg Medical выделяет свыше 50 млн долларов США на разработку нового производственного объекта в Аахене, Германия, под своим брендом Hemoteq AG. Это усилие направлено на удовлетворение растущего глобального спроса на покрытия с элюированием лекарств и гидрофильные покрытия, используемые в медицинских устройствах и компонентах.

Объем глобального отчета о рынке медицинских покрытий

Медицинское покрытие является значительной процедурой в изготовлении медицинского оборудования для соответствия строгим стандартам безопасности пациентов отрасли. Медицинское покрытие предотвращает проникновение жидкости и сохраняет оборудование антибактериальным. Рынок медицинских покрытий сегментирован по химическому составу, типу, применению и географии. По химическому составу рынок сегментирован на кремний, фторполимер, парилен и прочие. По типу рынок сегментирован на антимикробные покрытия, гидрофильные покрытия, покрытия с элюированием лекарств, антитромбогенные покрытия и другие типы покрытий. По применению рынок сегментирован на медицинские устройства, медицинские имплантаты, медицинское оборудование и инструменты и другие применения. Отчет также охватывает размер рынка и прогнозы для рынка медицинских покрытий в 15 странах по основным регионам. Для каждого сегмента размер рынка и прогнозы были сделаны на основе стоимости (млн долларов США).

| Силикон |

| Фторполимер |

| Парилен |

| Прочие (металлосодержащие (Ti, Ag, Au), биокерамика) |

| Антимикробные |

| Гидрофильные/смазывающие |

| Антитромбогенные/гемосовместимые |

| Прочие (с элюированием лекарств, рентгеноконтрастные) |

| Химическое осаждение из паровой фазы (CVD) |

| Плазменное напыление |

| Погружение и распыление |

| Прочие |

| Медицинские устройства |

| Имплантаты (ортопедические, сердечно-сосудистые, стоматологические) |

| Хирургические инструменты и оборудование |

| Прочие |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны NORDIC | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По химическому составу | Силикон | |

| Фторполимер | ||

| Парилен | ||

| Прочие (металлосодержащие (Ti, Ag, Au), биокерамика) | ||

| По типу функции покрытия | Антимикробные | |

| Гидрофильные/смазывающие | ||

| Антитромбогенные/гемосовместимые | ||

| Прочие (с элюированием лекарств, рентгеноконтрастные) | ||

| По технологии нанесения | Химическое осаждение из паровой фазы (CVD) | |

| Плазменное напыление | ||

| Погружение и распыление | ||

| Прочие | ||

| По применению | Медицинские устройства | |

| Имплантаты (ортопедические, сердечно-сосудистые, стоматологические) | ||

| Хирургические инструменты и оборудование | ||

| Прочие | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны NORDIC | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Что стимулирует сильный CAGR на рынке медицинских покрытий?

Постоянный спрос на поверхности для предотвращения инфекций, рост минимально инвазивных процедур и инвестиции в умные имплантаты поднимают рынок до среднегодового темпа роста 6,89% до 2030 года.

Какая химия занимает наибольшую долю рынка медицинских покрытий?

Парилен покрытия лидировали с выручкой 29,66% в 2024 году благодаря своей барьерной прочности и биосовместимости.

Каков размер рынка медицинских покрытий для имплантатов?

Применения имплантатов составляли 31,22% общей выручки 2024 года в размере рынка медицинских покрытий.

Почему гидрофильные покрытия растут наиболее быстро?

Они снижают трение в катетерах и направляющих проволоках, поддерживая эффективность процедур в расширяющихся минимально инвазивных операциях и объясняя их среднегодовой темп роста 7,87%.

Какой регион является наиболее быстрорастущим?

Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 8,99%, поскольку Китай, Индия и страны АСЕАН расширяют инфраструктуру здравоохранения и местное производство устройств.

Как регулятивный контроль влияет на конкуренцию?

Действие FTC в 2025 году против слияния гидрофильных покрытий показывает, что регуляторы будут блокировать сделки, которые угрожают рыночному балансу, влияя на стратегии консолидации среди поставщиков.

Последнее обновление страницы: