Размер и доля глобального рынка аутсорсинга медицинского биллинга

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

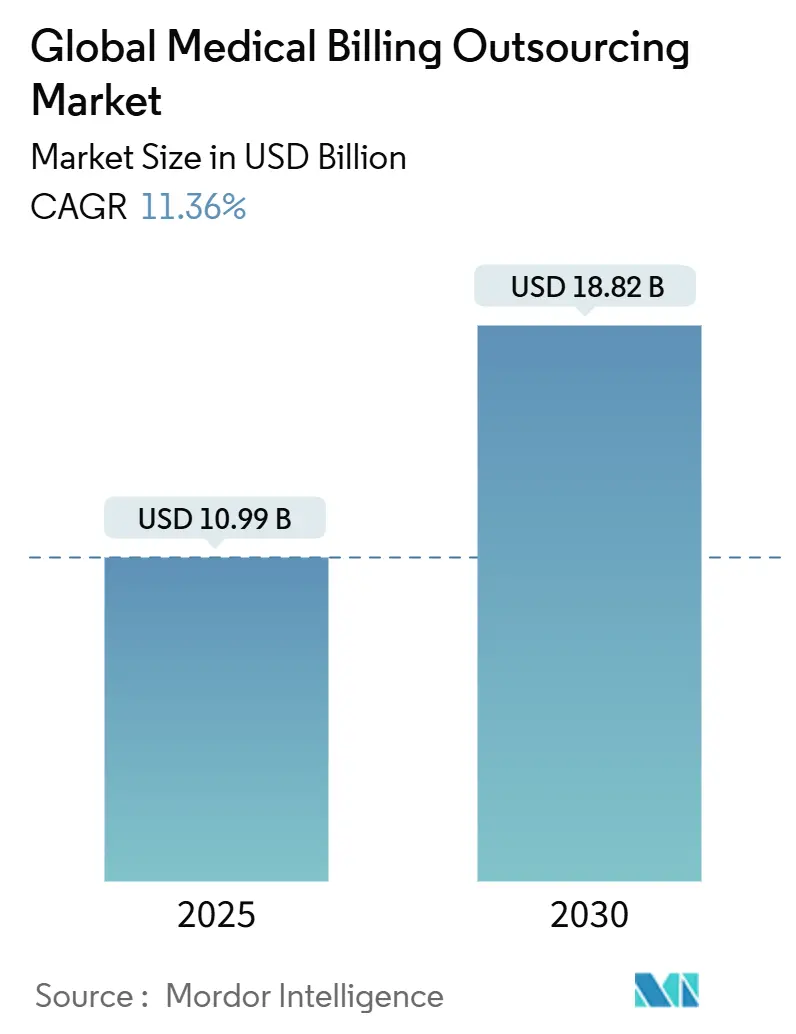

| Размер Рынка (2025) | 10.99 Миллиардов долларов США |

| Размер Рынка (2030) | 18.82 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.36% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка аутсорсинга медицинского биллинга от Mordor Intelligence

Размер рынка аутсорсинга медицинского биллинга оценивается в 10,99 миллиарда долларов США в 2025 году и, как ожидается, достигнет 18,82 миллиарда долларов США к 2030 году при CAGR 11,36% в течение прогнозируемого периода (2025-2030). Спрос обусловлен переходом поставщиков от дорогостоящего внутреннего биллинга к специализированным партнерам, которые улучшают скорость денежных потоков за счет более высокого первичного принятия заявок. Растущая сложность кодирования, отказы плательщиков и нехватка кодировщиков сделали внешнюю экспертизу незаменимой. Технологические поставщики, которые внедряют искусственный интеллект и облачную доставку, теперь сокращают затраты на обработку до 40%, повышая при этом точность, что побуждает крупные системы здравоохранения и амбулаторные центры рассматривать аутсорсинг как операционную необходимость. Усиление правил кибербезопасности и стоимость обновлений безопасности HIPAA подталкивают даже чувствительных к безопасности поставщиков к масштабным партнерам, чьи инвестиции в соответствие превосходят большинство внутренних бюджетов.

Ключевые выводы отчета

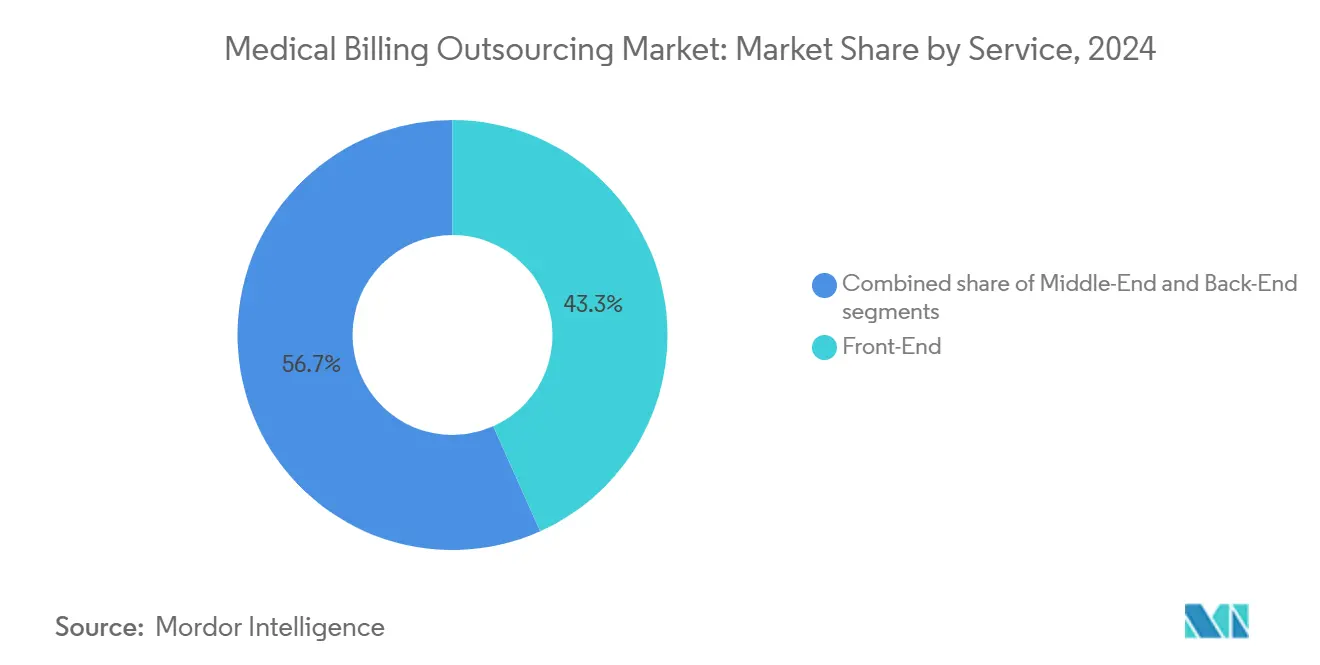

- По услугам Front-End занимал 43,25% доходов в 2024 году, в то время как Middle-End кодирование и обработка заявок развиваются быстрее всего с CAGR 12,64% до 2030 года.

- По развертыванию облачная доставка заняла 61,76% доли рынка аутсорсинга медицинского биллинга в 2024 году и расширяется с CAGR 12,12%.

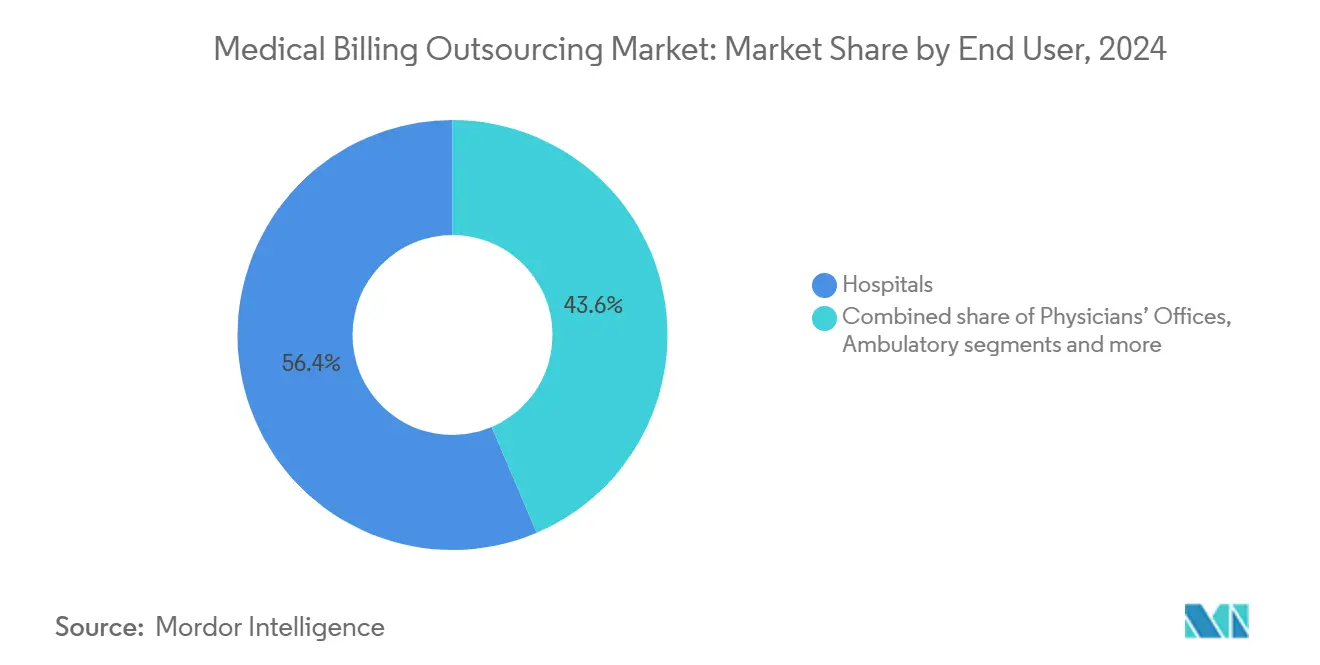

- По конечным пользователям больницы лидировали с долей 56,37% размера рынка аутсорсинга медицинского биллинга в 2024 году; амбулаторные/другие поставщики показывают наивысший рост с CAGR 11,97% до 2030 года.

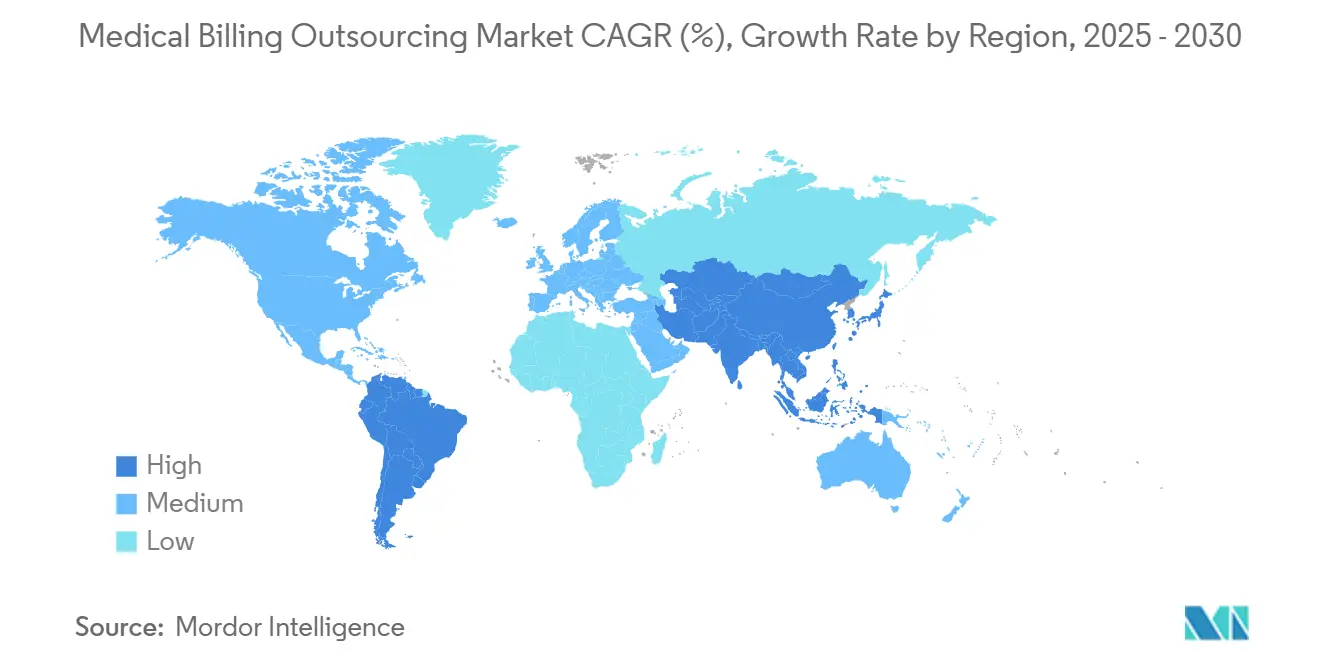

- По географии Северная Америка принесла 49,86% доходов в 2024 году, тогда как Азиатско-Тихоокеанский регион показывает самый быстрый CAGR 13,21% до 2030 года.

Тенденции и аналитика глобального рынка аутсорсинга медицинского биллинга

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая сложность заявок и документооборота | +2.1% | Глобально, с острым влиянием в Северной Америке и Европе | Средний срок (2-4 года) |

| Рост объемов биллинга телемедицины и цифрового здравоохранения | +1.8% | Северная Америка и APAC в основе, распространение на Европу | Краткий срок (≤ 2 лет) |

| Усилия по сдерживанию и снижению затрат на внутреннюю обработку | +2.3% | Глобально | Долгий срок (≥ 4 лет) |

| Растущие показатели отказов плательщиков и интенсивность аудита | +1.9% | Северная Америка и Европа в основном | Средний срок (2-4 года) |

| Глобальная нехватка кодировщиков | +1.7% | Глобально, наиболее серьезно в Северной Америке | Долгий срок (≥ 4 лет) |

| Переход к моделям возмещения на основе ценности | +1.4% | Северная Америка лидирует, Европа следует | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая сложность заявок и документооборота

Правила кодирования продолжают множиться, заставляя поставщиков обращаться к внешним специалистам, которые отслеживают каждое обновление и поддерживают круглогодичные программы обучения. Партнеры по аутсорсингу теперь предоставляют инструменты документооборота на базе ИИ, которые повышают показатели чистых заявок и сокращают циклы получения доходов. Поскольку 46% больниц уже используют услуги биллинга с поддержкой ИИ, рынок аутсорсинга медицинского биллинга приобретает скорее стратегическое, чем тактическое значение.

Рост объемов биллинга телемедицины и цифрового здравоохранения

Виртуальные визиты требуют уникальных модификаторов и межгосударственных проверок права на получение услуг, которые многие внутренние команды не могут быстро освоить. Специализированные поставщики заполняют этот пробел, предотвращая потерю доходов за счет согласования кодов телемедицины с различными правилами плательщиков. Всплеск спроса в Северной Америке и Азиатско-Тихоокеанском регионе помогает поддерживать двузначный рост рынка аутсорсинга медицинского биллинга.

Усилия по сдерживанию затрат на внутреннюю обработку

Затраты на рабочую силу, лицензирование программного обеспечения и соблюдение требований подняли внутренние расходы на биллинг выше устойчивых порогов. MGMA сообщает, что 36% руководителей практик намерены использовать аутсорсинг в 2025 году для снижения стоимости одной заявки при повышении точности.[1]Source: MGMA Staff Members, "Automating and outsourcing medical practice revenue cycle management: Building partnerships for financial success," MGMA, mgma.com Клиенты все чаще оценивают общую стоимость владения, что делает рынок аутсорсинга медицинского биллинга экономически выгодным маршрутом как для крупных систем, так и для независимых групп.

Растущие показатели отказов плательщиков и интенсивность аудита

Более строгие правила предварительной авторизации приводят к отказам, с которыми большинство бизнес-офисов не может справиться. Партнеры по аутсорсингу выделяют команды для апелляций и предотвращения основных причин, улучшая первичное принятие и защищая денежный поток. Североамериканские поставщики составляют основную часть этого драйвера, однако европейские больницы следуют их примеру по мере расширения аудиторского контроля.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Вопросы конфиденциальности данных и кибербезопасности | -1.2% | Глобально, наиболее строго в Европе и Северной Америке | Краткий срок (≤ 2 лет) |

| Растущее законодательное и регулятивное давление | -0.9% | Северная Америка и Европа в основном | Средний срок (2-4 года) |

| Высокие затраты на технологии | -0.8% | Глобально, острое влияние на развивающихся рынках | Средний срок (2-4 года) |

| Инвестиции в собственные платформы крупных IDN | -0.7% | Северная Америка и Европа, избирательное влияние | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Вопросы конфиденциальности данных и кибербезопасности

Предлагаемые поправки к безопасности HIPAA могут стоить отрасли 9,3 миллиарда долларов США в первый год соблюдения требований, что, вероятно, повысит цены на услуги и потребует более тщательной проверки поставщиков.[2]Source: National Law Review Editors, "HHS Publishes Notice of Proposed Rulemaking to Amend HIPAA Security Rule Requirements," natlawreview.com Крупные сторонние партнеры вкладывают значительные средства в шифрование и многофакторную аутентификацию, однако некоторые поставщики не решаются размещать конфиденциальные данные за пределами своих помещений, что сдерживает краткосрочное внедрение в регионах, ориентированных на конфиденциальность.

Растущее законодательное и регулятивное давление

Правила Закона о запрете сюрпризов и требования прозрачности цен добавляют сложности для поставщиков, которые должны обновлять рабочие процессы для каждого плательщика. Небольшие аутсорсинговые фирмы иногда отстают, сужая выбор поставщиков и повышая барьеры для переключения. Эта неопределенность ограничивает агрессивные планы аутсорсинга до стабилизации регулятивной ясности.

Сегментный анализ

По услугам: услуги Middle-End биллинга ускоряются

Аутсорсинг Middle-End рос с CAGR 12,64% и готов расширить свой вклад, поскольку точность кодирования определяет чистое возмещение. Расширение сегмента в 2024 году иллюстрирует, как производительность чистых заявок формирует размер рынка аутсорсинга медицинского биллинга для поставщиков, стремящихся к немедленному денежному воздействию. Кодировщики на базе искусственного интеллекта, финансируемые раундами в 40 миллионов долларов США, демонстрируют уверенность инвесторов.

Системы здравоохранения сообщают, что кодирование с помощью ИИ обеспечивает 96% показатели первого прохода против 88% для ручных усилий, подталкивая больше организаций к специализированным партнерам. Задачи Front-End сохраняют свое лидерство в 43,25% благодаря универсальной потребности в проверке права на получение услуг, но рост сосредоточен на инструментах точности Middle-End. Сбор Back-End остается важным для сложных балансов, однако рынок аутсорсинга медицинского биллинга все больше продвигает пакеты полного цикла, основанные на превосходстве кодирования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу развертывания: облачный аутсорсинг доминирует

Облачные платформы захватили 61,76% доходов 2024 года, отражая спрос поставщиков на доступ из любого места и более низкие капитальные затраты. В сочетании с безопасными API в основные пакеты EHR облачные поставщики сокращают внедрение до недель, позволяя быстрее получать выгоды от рынка аутсорсинга медицинского биллинга.

Удаленная работа эпохи пандемии подтвердила модель, побуждая даже чувствительные к данным больницы менять дорожные карты. Поставщики отвечают на опасения нарушений архитектурами нулевого доверия, получая сертификаты HITRUST, которые конкурентам на местах трудно сопоставить. CAGR 12,12% сигнализирует о продолжающейся миграции, при этом только мегасистемы сохраняют локальные гибриды, где применяются требования суверенитета данных.

По конечным пользователям: амбулаторные поставщики стимулируют внедрение аутсорсинга

Больницы все еще генерируют 56,37% доходов 2024 года благодаря объему и широте линеек услуг, однако амбулаторные центры показывают самый быстрый CAGR 11,97%. Высокий микс процедур и множественные контракты с плательщиками растягивают команды цикла доходов амбулаторных учреждений, обращая их к рынку аутсорсинга медицинского биллинга за масштабируемой помощью.

Инструменты отказов на базе ИИ, адаптированные для кодирования амбулаторной хирургии, теперь восстанавливают 9% ранее потерянного дохода, сжимая маржу для внутренних конкурентов. Группы врачей также консолидируют свой биллинг с внешними партнерами, которые превосходят в аналитике контрактов на основе ценности, хотя рост идет устойчивее, чем амбулаторный всплеск.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Доля доходов Северной Америки в 49,86% в 2024 году подчеркивает зависимость поставщиков от внешних партнеров для навигации по обновлениям HIPAA и платежам на основе ценности. Больницы США, обремененные растущими объемами отказов, выбирают поставщиков со специализированными командами апелляций и лабораториями ИИ, которые продвигают рынок аутсорсинга медицинского биллинга вперед. Канадские учреждения согласовываются с трансграничными фирмами, которым теперь разрешено обрабатывать заявки в рамках модернизированных пактов конфиденциальности.

CAGR Азиатско-Тихоокеанского региона 13,21% отражает двойной импульс. Офшорные центры в Маниле и Бангалоре обрабатывают глобальные заявки в масштабе, в то время как отечественные больницы в Японии, Австралии и Юго-Восточной Азии принимают аутсорсинг для обработки растущих рабочих нагрузок цифрового здравоохранения. Государственные инициативы электронного здравоохранения повышают сложность документооборота, дополнительно поднимая региональный спрос.

Европа остается зрелой, но развивающейся возможностью. GDPR формирует строгие правила обработки данных, благоприятствуя региональным поставщикам с соответствующими облачными настройками. Поставщики используют аутсорсинг для сдерживания ценового давления, связанного со стареющим населением, поддерживая стабильность рынка аутсорсинга медицинского биллинга. Ближний Восток и Африка испытывают быстрый рост с небольших баз, поскольку проникновение EHR расширяется более чем на 75% в государственных больницах ССЗ. Прогресс Южной Америки неравномерен, замедляемый экономическими колебаниями, но поддерживаемый программами модернизации государственного сектора в Бразилии и Колумбии.

Конкурентная среда

Сектор показывает умеренную фрагментацию с ускоряющейся консолидацией. Продажа R1 RCM за 8,9 миллиарда долларов США TowerBrook и CD&R подчеркивает веру частного капитала в рынок аутсорсинга медицинского биллинга.[3]Source: R1 RCM, "R1 RCM to be Acquired by TowerBrook and CD&R for $8.9 Billion," r1rcm.com Масштабные игроки проводят точечные покупки для специализированного кодирования или региональных языковых возможностей, обеспечивая устойчивую концентрацию.

Технологические ставки доминируют в соперничестве. Поставщики интегрируют ИИ, который снижает ручные касания на 40% и повышает точность кодирования до 98%. Thoughtful AI, Adonis и Amperos Health коллективно привлекли более 50 миллионов долларов США с 2024 года для автоматизации предотвращения отказов. Традиционные поставщики health-IT, включая гигантов EHR, объединяют услуги цикла доходов для блокировки клиентов, ищущих комплексные решения.

Стратегический фокус теперь поворачивается к вертикальным специализациям, таким как биллинг телемедицины и кодирование онкологии. Поставщики, способные предоставить прогностическую аналитику для контрактов на основе ценности, выигрывают долгосрочные сделки. Пять ведущих фирм обрабатывают приблизительно 80% аутсорсинговых доходов североамериканских больниц, указывая на растущие барьеры входа и устойчивые выгоды для действующих игроков.

Лидеры глобальной индустрии аутсорсинга медицинского биллинга

-

Mckesson Corporation

-

EClinicalWorks

-

R1 RCM, Inc.

-

Kareo, Inc.

-

Allscripts (Veradigm)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Июнь 2025: Amperos Health привлек 4,2 миллиона долларов США для своей платформы биллинга Amanda AI, нацеленной на снижение отказов.

- Май 2025: R1 получил финансирование от Khosla Ventures для развития автоматизированных возможностей аутсорсинга.

- Май 2025: Infinx приобрел крыло биллинга здравоохранения i3 Verticals, расширяя свои услуги на базе ИИ.

Область применения глобального отчета о рынке аутсорсинга медицинского биллинга

Согласно области применения отчета, услуга аутсорсинга медицинского биллинга подразумевает найм поставщика услуг медицинского биллинга за пределами практики для выполнения всей работы по биллингу, часто предоставляя справедливый процент от общего сгенерированного дохода.

Рынок аутсорсинга медицинского биллинга сегментирован по услугам (front end и back end), конечным пользователям (больницы, кабинеты врачей и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет предлагает стоимость (в миллионах долларов США) для вышеупомянутых сегментов.

| Front-End |

| Middle-End |

| Back-End |

| Локальный |

| Облачный |

| Больницы |

| Кабинеты врачей |

| Амбулаторные/другие поставщики |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По услугам | Front-End | |

| Middle-End | ||

| Back-End | ||

| По типу развертывания | Локальный | |

| Облачный | ||

| По конечным пользователям | Больницы | |

| Кабинеты врачей | ||

| Амбулаторные/другие поставщики | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассматриваемые в отчете

Какие основные силы побуждают поставщиков здравоохранения переводить работу по биллингу к внешним партнерам?

Растущая сложность кодирования, более высокие показатели отказов плательщиков и постоянная нехватка рабочей силы убедили многие организации, что специализированные поставщики могут защитить доходы, ускорить сборы и снизить административную нагрузку лучше, чем внутренние команды.

Как искусственный интеллект и автоматизация изменяют выбор поставщиков в аутсорсинге медицинского биллинга?

Поставщики все больше отдают предпочтение партнерам, которые встраивают ИИ для помощи в кодировании, прогнозирования отказов и роботизированной подачи заявок, поскольку эти инструменты обеспечивают более чистые заявки, более быстрые апелляции и более низкие затраты на обработку без расширения внутренних трудозатрат.

Почему амбулаторные хирургические центры внедряют аутсорсинг быстрее других учреждений?

Амбулаторные учреждения сталкиваются с разнообразными правилами плательщиков и специфичными для процедур кодами, которые часто меняются; аутсорсинговые фирмы со специализированной экспертизой избавляют персонал от постоянных обновлений и помогают центрам сосредоточиться на клинической пропускной способности.

Какое влияние оказывают развивающиеся требования кибербезопасности на решения об аутсорсинге?

Более строгие требования конфиденциальности данных заставляют поставщиков проверять возможности поставщиков в области шифрования, аутентификации и мониторинга; те, кто способен продемонстрировать строгое соответствие и быстрое реагирование на инциденты, выигрывают контракты у менее зрелых в области безопасности конкурентов.

Какая модель развертывания становится предпочтительным вариантом для аутсорсинговых услуг биллинга и почему?

Облачная доставка предпочтительна, поскольку она плавно интегрируется с существующими электронными медицинскими записями, поддерживает удаленную работу, масштабируется по требованию и передает обязанности по обслуживанию поставщику, освобождая поставщиков от дорогостоящих обновлений инфраструктуры.

Как продолжающаяся консолидация среди поставщиков биллинга формирует конкурентный ландшафт?

Приобретения производят более крупные фирмы, которые предлагают комплексные пакеты цикла доходов, более глубокие специализированные знания и более широкое географическое покрытие, поднимая планку для более мелких конкурентов и предоставляя поставщикам партнеров из одного источника для множественных потребностей биллинга.

Последнее обновление страницы: