Размер и доля рынка лечения варикозного расширения вен

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

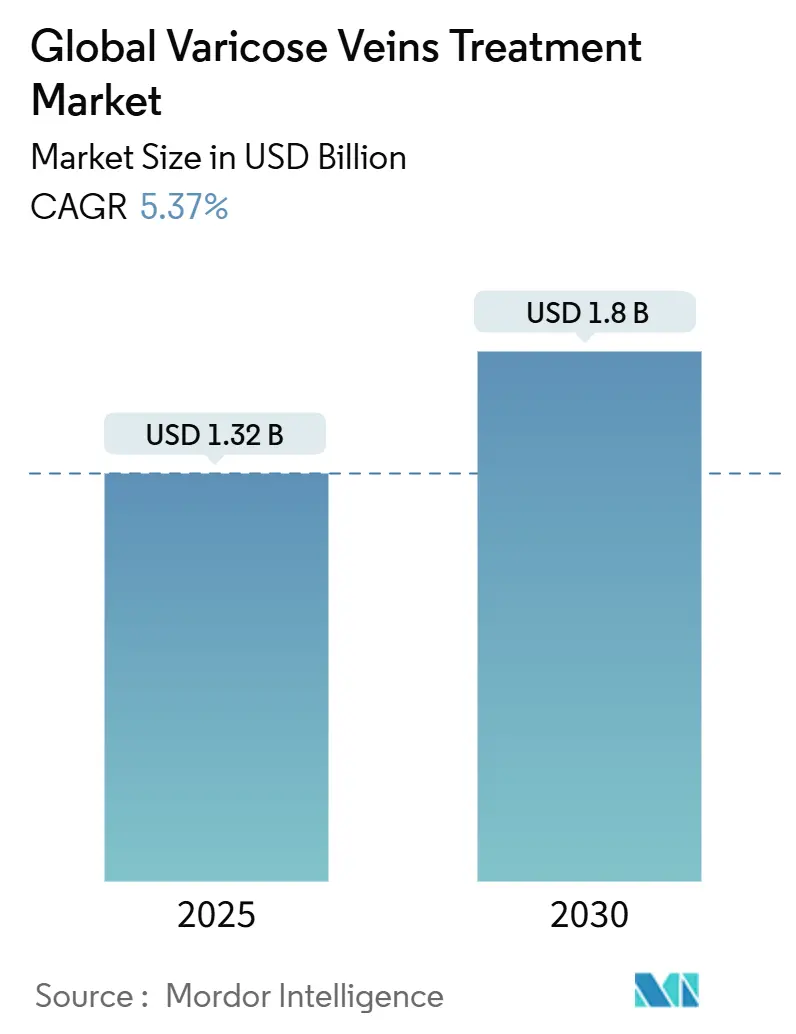

| Размер Рынка (2025) | 1.32 Миллиардов долларов США |

| Размер Рынка (2030) | 1.8 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.37% CAGR |

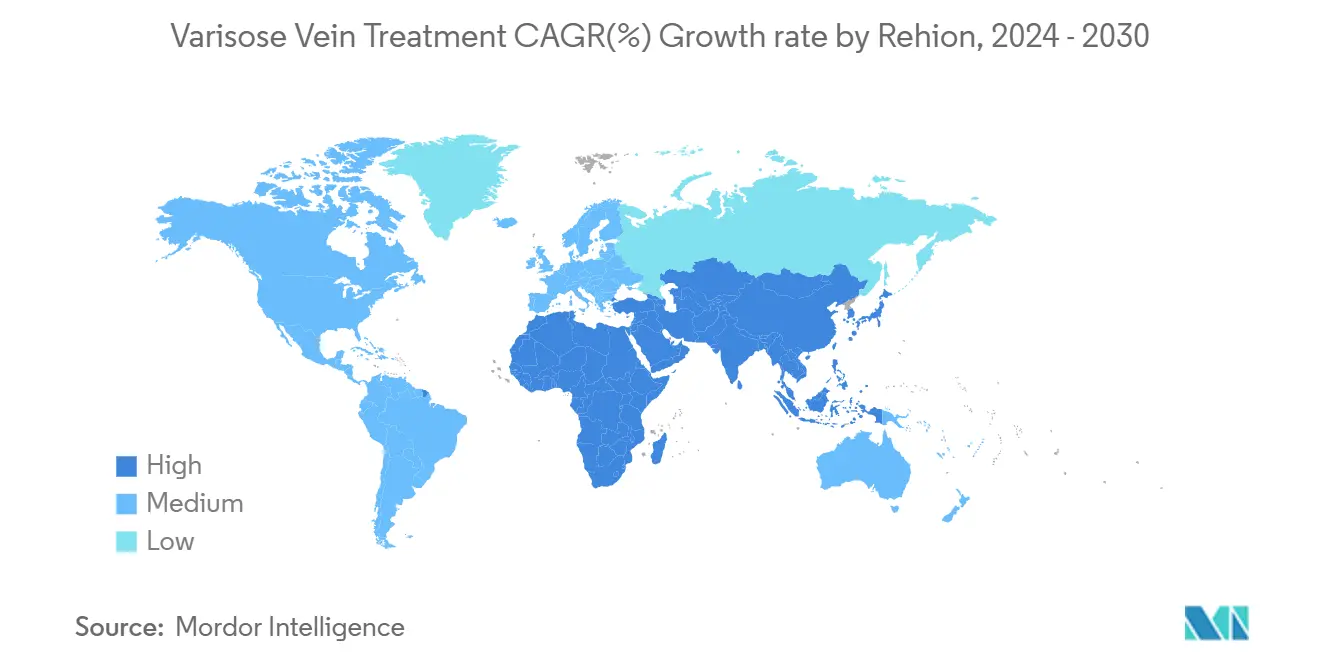

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения варикозного расширения вен от Mordor Intelligence

Размер глобального рынка лечения варикозного расширения вен оценивается в 1,32 млрд долл. США в 2025 году и ожидается достижение 1,8 млрд долл. США к 2030 году при среднегодовом темпе роста 5,37% в течение прогнозного периода (2025-2030).

Расширение стимулируется ускоренным внедрением минимально инвазивных методов лечения, ростом заболеваний вен, связанных с ожирением, и расширением страхового покрытия, которые вместе усиливают спрос пациентов. Северная Америка остается крупнейшим региональным участником, в то время как агрессивное наращивание мощностей в Азиатско-Тихоокеанском регионе указывает на растущий объем процедур, который изменит глобальное распределение доходов. Диверсификация портфеля среди лидеров медицинских технологий усиливается, что подтверждается приобретением Boston Scientific компании Silk Road Medical в 2024 году, которое подчеркивает переход к комплексным сосудистым решениям. Растущее предпочтение врачей эндовенозным методам продолжает вытеснять традиционную хирургию, а специализированные клиники лечения вен используют телемедицинскую сортировку для привлечения расширяющейся амбулаторной клиентуры.

Ключевые выводы отчета

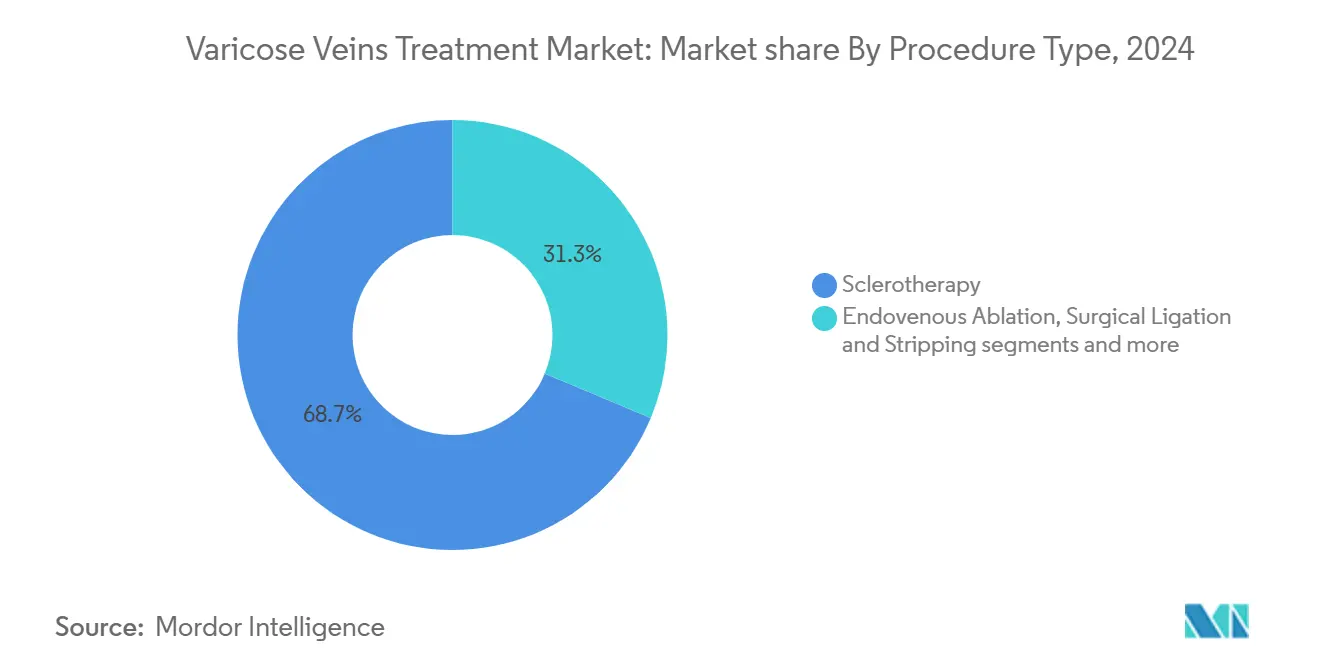

- По типу лечения склеротерапия занимала 68,70% доли рынка лечения варикозного расширения вен в 2024 году, в то время как ожидается, что эндовенозная абляция будет расти со среднегодовым темпом роста 7,13% до 2030 года.

- По продуктам устройства для абляции лидировали с 46,80% доли доходов в 2024 году; ожидается, что вспомогательные устройства покажут самый быстрый среднегодовой темп роста 6,57% до 2030 года.

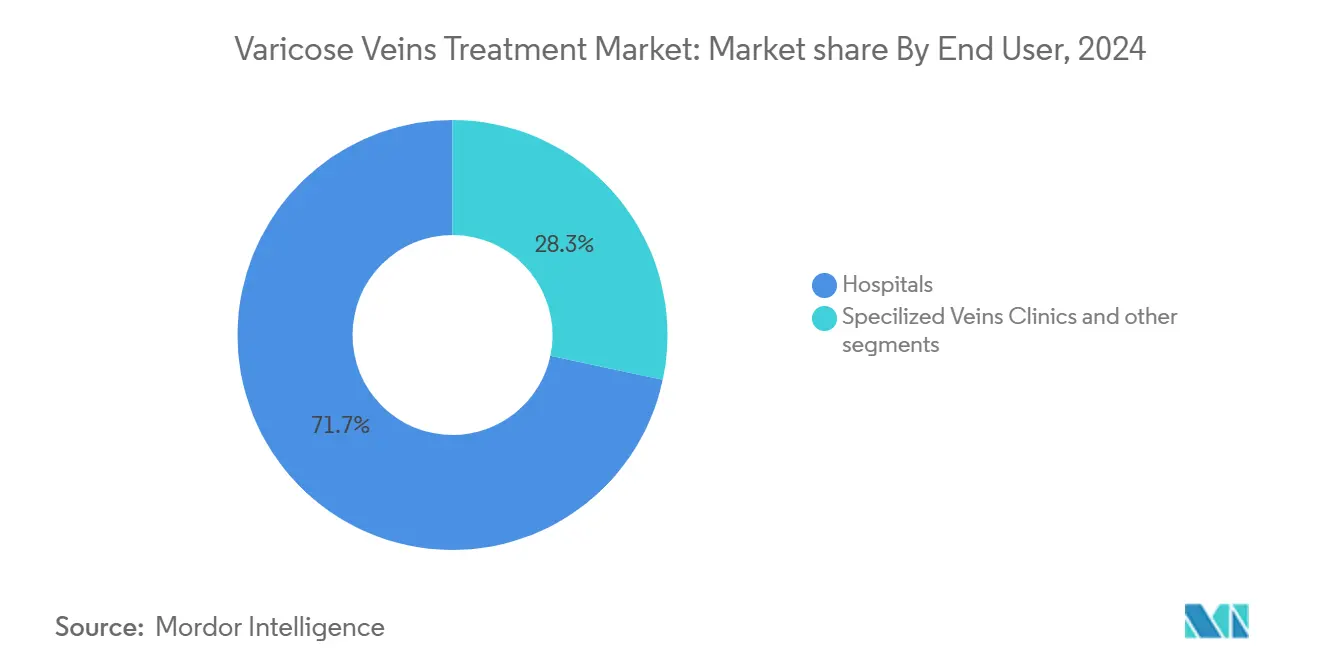

- По конечным пользователям больницы занимали 71,67% размера рынка лечения варикозного расширения вен в 2024 году, тогда как специализированные клиники лечения вен развиваются со среднегодовым темпом роста 7,04% в период с 2025 по 2030 год.

- По типу вен вмешательства на большой подкожной вене составляли 63,50% доли рынка лечения варикозного расширения вен в 2024 году; перфорантные и добавочные вены представляют самый быстрорастущий сегмент со среднегодовым темпом роста 7,54% до 2030 года.

- По географии Северная Америка доминировала с долей доходов 43,20% в 2024 году, однако Азиатско-Тихоокеанский регион готов расти со среднегодовым темпом роста 6,34% до 2030 года.

Тенденции и инсайты глобального рынка лечения варикозного расширения вен

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее предпочтение минимально инвазивных операций | 1.80% | Глобально (раннее внедрение в Северной Америке и Европе) | Краткосрочно (≤ 2 лет) |

| Хроническая венозная недостаточность, связанная с ожирением | 1.20% | Глобально, особенно Северная Америка и развивающаяся Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Расширение возмещения Medicare для эндовенозной термической абляции | 1.50% | США с распространением на другие развитые рынки | Краткосрочно (≤ 2 лет) |

| Телеконсультации, стимулирующие ранние направления | 0.90% | Северная Америка, Европа, городской Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Рост офисных клиник лечения вен, внедряющих технологии NTNT в Европе | 0.70% | Европа (Германия, Великобритания, Франция) | Среднесрочно (2-4 года) |

| Быстрое внедрение систем закрытия цианоакрилатным клеем в частных больницах Ближнего Востока | 0.40% | Ближний Восток (страны ССАГПЗ) | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее предпочтение минимально инвазивных операций

Пациенты все чаще выбирают амбулаторные решения, которые сокращают восстановление и минимизируют рубцевание. Эндовенозная абляция, закрытие цианоакрилатом и пенная склеротерапия теперь доминируют на рынке лечения варикозного расширения вен, предлагая клиническую эффективность, сравнимую с открытой хирургией, с меньшим количеством осложнений. VenaSeal достигает 94,6% пятилетнего уровня закрытия и позволяет немедленное возвращение к активности, иллюстрируя конкурентное преимущество катетерных систем. Переход ускоряет отказ от удаления вен, перенаправляя капитал на радиочастотные генераторы, эндолазерные консоли и технологии NTNT, которые подходят для офисных рабочих процессов. По мере расширения портфелей устройств технологические лидеры дифференцируются через более низкие показатели рецидивов и упрощенные требования к анестезии. Позиционирование продуктов вокруг удобства пациентов стало центральным маркетинговым столпом, который резонирует через самооплачиваемые и возмещаемые каналы.

Хроническая венозная недостаточность, связанная с ожирением

Эскалация распространенности ожирения коррелирует с повышенной венозной гипертензией, стимулируя спрос на интервенционную помощь. Люди с избыточным весом испытывают в 1,5 раза больший риск варикозной патологии, поскольку избыточный вес нарушает компетентность венозных клапанов. Женщины с повышенным ИМТ сообщают о более низких показателях качества жизни и более высоких индексах боли, побуждая поставщиков рекомендовать окончательные процедуры раньше в ходе заболевания. Эта демографическая тенденция расширяет рынок лечения варикозного расширения вен за счет усиления потребности в компрессионной терапии, абляционных устройствах и последующей диагностике. Производители устройств реагируют катетерами большего диаметра и улучшенными системами доставки для размещения разнообразных калибров вен. Инициативы общественного здравоохранения, поощряющие снижение веса, косвенно поддерживают объем процедур, улучшая осведомленность опекунов и модели направлений.

Расширение возмещения Medicare для эндовенозной термической абляции

Регуляторная поддержка в США теперь классифицирует эндовенозную абляцию и связанные методы лечения как медицински необходимые при неэффективности консервативных мер, переводя значительную пожилую когорту в застрахованную адресную базу. Покрытие 1 814 долл. США за процедуру в амбулаторных центрах - за вычетом 362 долл. США ответственности пациента - катализировало миграцию из больниц в офисные учреждения. Операторы специализированных клиник лечения вен используют благоприятную экономику для географического масштабирования, инвестируя в ультразвуковые кабинеты и устройства с малым количеством расходных материалов, которые оптимизируют пропускную способность. Расширение возмещения повышает коэффициенты использования, позволяя производителям прогнозировать более предсказуемые запасы и укрепляя уверенность врачей в инвестировании в новые генераторные платформы. Вторичные эффекты включают более быстрые циклы технологических итераций и повышенный спрос на вспомогательные аксессуары, такие как одноразовые оболочки и катетеры для закрытия.

Телеконсультации, стимулирующие ранние направления

Стандартизированные удаленные алгоритмы, такие как VELTAS, сегментируют пациентов по срочности, позволяя командам первичной помощи направлять сложные венозные случаи к специалистам за дни, а не месяцы. Более раннее направление останавливает прогрессирование заболевания, уменьшает развитие язв и увеличивает размер рынка лечения варикозного расширения вен, захватывая случаи, которые исторически оставались без лечения. Телемедицинский мониторинг также способствует соблюдению, с системами напоминаний, побуждающими к использованию чулок и последующим визитам. Сельские пациенты получают доступ к столичной экспертизе, расширяя географическое проникновение без инвестиций в недвижимость. Метрики цифрового вовлечения дополнительно помогают клиникам совершенствовать маркетинговые расходы и выявлять недообслуживаемые микрорегионы. Производители устройств теперь объединяют телемониторинговые приложения с наборами процедур, встраивая себя в весь путь оказания помощи.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие расходы из собственного кармана | −1.2% | Глобально, особенно развивающиеся рынки с ограниченным страховым покрытием | Среднесрочно (2-4 года) |

| Проблемы безопасности | −0.8% | Глобально | Краткосрочно (≤ 2 лет) |

| Нехватка склерозантных препаратов в государственных больницах Африки к югу от Сахары | −0.3% | Африка к югу от Сахары | Среднесрочно (2-4 года) |

| Жесткие правила аккредитации лазерной абляции, замедляющие внедрение в Японии | −0.2% | Япония | Долгосрочно (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Высокие расходы из собственного кармана

Процедуры, считающиеся чисто косметическими, часто выходят за рамки страхового покрытия, заставляя пациентов самостоятельно финансировать несколько сеансов и вспомогательное визуализацию. Развивающиеся рынки чувствуют ущерб более остро, где сети плательщиков остаются зарождающимися, ослабляя проникновение премиальных катетеров и специальных клеев. Поставщики реагируют предложением гибких планов платежей и группировкой двусторонних процедур для снижения стоимости за ногу, однако ценовая чувствительность сохраняется. Ограничение направляет некоторых пациентов к управлению только компрессией, замедляя кривые внедрения в сегментах с низкими доходами. Поэтому производители оборудования разрабатывают упрощенные радиочастотные консоли с модульным ценообразованием для обслуживания клиник в географических регионах с ограниченными затратами.

Проблемы безопасности

Ожоги кожи, повреждения нервов и тромбоэмболические события, связанные с термической абляцией, умеряют энтузиазм врачей, особенно в амбулаторных центрах, не имеющих немедленной хирургической поддержки. Нетермические альтернативы создают риски аллергии, требуя протоколы пластырного тестирования, которые добавляют логистические шаги. Вариабельность техники оператора увеличивает частоту осложнений, повышая пороги аккредитации на таких рынках, как Япония. Производители смягчают восприятие через долгосрочные регистры, катетеры с двойной длиной нагрева и одноразовые волоконно-оптические наконечники, которые защищают окружающие ткани. Надежные данные безопасности становятся критичными в оценках тендеров, и компании с превосходными профилями легче выигрывают больничные формуляры. Ограничение подталкивает исследования к системам следующего поколения импульсного поля или механохимическим системам, обещающим минимальное сопутствующее повреждение.

Сегментный анализ

По типу лечения: эндовенозная абляция ведет переход от хирургии

Склеротерапия контролировала 68,70% доходов 2024 года, отражая ее универсальность для сосудов малого диаметра и сосудистых звездочек. Эндовенозная абляция, однако, регистрирует 7,13% среднегодовой темп роста, который поднимает ее вклад в рынок лечения варикозного расширения вен в течение прогнозного горизонта. Успех техники основывается на устройствах, таких как ClosureFast, которые демонстрируют 91,9% закрытия и 94,9% результатов без рефлюкса через пять лет после вмешательства. С каждым клиническим обновлением плательщики становятся более комфортными с финансированием абляции как варианта первой линии, вытесняя лигирование и удаление.

Технологический импульс теперь сосредоточен на нетермических, нетуместцентных системах, таких как ClariVein MOCA, которые сочетают механическое возбуждение с доставкой склерозанта. Закрытие цианоакрилатным клеем дополнительно повышает удовлетворенность пациентов, устраняя требования к послепроцедурным чулкам, критичные для соблюдения в более теплых климатах. Эти инновации сокращают время анестезии и позволяют оборот в той же комнате, преимущества, которые специализированные клиники превращают в более высокие ежедневные объемы процедур. В результате сегментные аналитики ожидают продолжающегося перевзвешивания в сторону катетерных вмешательств в рамках рынка лечения варикозного расширения вен.

Примечание: Сегментные доли всех отдельных сегментов доступны при покупке отчета

По продуктам: вспомогательные устройства набирают обороты

Абляционные платформы сгенерировали 46,80% продаж 2024 года, подчеркивая первенство радиочастотных и лазерных консолей. Однако аксессуары и компрессионные продукты растут на 6,57% в год, поскольку они поддерживают периоперационный успех. Градуированные чулки остаются основой консервативной терапии и постабляционной профилактики, одобренные Американским венозным форумом для облегчения симптомов и предотвращения язв.

Наборы для пенной инъекции, олицетворяемые Varithena с запатентованной технологией Microfoam UDSS, укрепляют сегмент готовой к использованию формулировкой, которая обходит шаги ручного смешивания. Ультразвуковые зонды, одноразовые интродьюсеры и волоконно-оптические световоды завершают спрос на аксессуары, обеспечивая точный доступ к венам и тепловой контроль. Поэтому процедурный стек расширяет размер рынка лечения варикозного расширения вен через вспомогательные потоки доходов даже при сжатии маржи консолей. Производственные дорожные карты подчеркивают эргономичные ручки, одноразовые запирающие шприцы и цветокодированные наборы катетеров для упрощения обучения и отслеживания запасов.

По конечным пользователям: специализированные клиники бросают вызов доминированию больниц

Больницы составляли 71,67% процедур в 2024 году благодаря установленным потокам возмещения и ресурсам визуализации. Тем не менее, специализированные клиники расширяются на 7,04% ежегодно, привлекая пациентов, ищущих быстрое планирование и более низкие доплаты. Центр восстановления вен иллюстрирует эту траекторию с более чем 200 000 взаимодействий пациентов ежегодно в более чем 100+ учреждениях [1]Источник: Center for Vein Restoration, "Corporate Fact Sheet," centerforvein.com .

Операторы клиник получают выгоду от компактных радиочастотных генераторов и лазерных модулей plug-and-play, которые подходят для стандартных смотровых комнат, исключая накладные расходы операционных залов. Платформы телеконсультаций направляют сортированных пациентов непосредственно на прием в ту же неделю, снижая утечку к конкурирующим больницам. Этот сдвиг перераспределяет доходы в рамках рынка лечения варикозного расширения вен и стимулирует производителей устройств создавать клинико-дружественные модели лизинга и сервисные контракты. Больницы отвечают открытием специализированных венозных отделений и партнерством с амбулаторными сетями для сохранения потоков направлений.

Примечание: Сегментные доли всех отдельных сегментов доступны при покупке отчета

По типу вен: перфорантные вены представляют техническую возможность

Вмешательство на большой подкожной вене представляло 63,50% процедур 2024 года, обусловленное ее доминированием в патологии рефлюкса. Однако перфорантные и добавочные вены поднимаются на 7,54% среднегодового темпа роста, поскольку клинические руководящие принципы призывают к лечению несостоятельных перфорантов больше 3,5 мм с рефлюксом >500 мс.

Эндовенозная лазерная абляция с использованием 1 320-нм Nd:YAG волокон оказалась эффективной для этих анатомически сложных каналов, расширяя комфорт врачей. Промышленные исследования и разработки сосредоточены на катетерах с угловыми наконечниками и эхорадиопрозрачных оболочках, которые навигируют извилистые пути. По мере распространения знаний комплексные планы лечения все чаще покрывают как осевые, так и перфорантные сегменты, увеличивая долю рынка лечения варикозного расширения вен для специализированных устройств, которые решают многосегментное заболевание. Сосудистое программное обеспечение теперь картирует пути рефлюкса, направляя поэтапные вмешательства, которые улучшают время заживления язв и снижают рецидивы.

Географический анализ

Северная Америка сохранила 43,20% доли доходов в 2024 году, подкрепленную развитой инфраструктурой визуализации, высокой осведомленностью и благоприятной политикой Medicare, которая возмещает эндовенозную абляцию после неудачной консервативной помощи. Больничные сети расширили амбулаторные отделения, а пакеты плательщиков поощряют эффективность, позволяя клиницистам планировать двусторонние ноги за один визит. Запуск Boston Scientific системы импульсной полевой абляции FARAPULSE подпитал региональные продажи, которые выросли на 13,8% год к году, иллюстрируя надежный аппетит к технологиям [2]Источник: Boston Scientific, "FARAPULSE Pulsed Field Ablation System Overview," bostonscientific.com.

Европа следует, поддерживаемая сильными государственными системами в Германии, Великобритании и Франции, которые быстро включают устройства, основанные на доказательствах. Регион принял подходы NTNT, а регулятивная ясность поддерживает быстрые развертывания после подтверждения безопасности пострыночным наблюдением. Паритет возмещения между радиочастотными и лазерными методами выравнивает конкуренцию и стимулирует итеративные обновления, такие как катетеры с двойным нагревом от BD. Южноевропейские страны отражают модели внедрения с отставанием, связанным с фискальными бюджетами, однако спрос пациентов остается стабильным из-за высоких косметических ожиданий.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый среднегодовой темп роста 6,34%, обусловленный расширением мощностей в Японии, Китае и Индии. Строгая аккредитация в Японии замедляет внедрение лазеров, но стимулирует инновации в тренировочных симуляторах и платформах электронной аккредитации. Одобрение FARAPULSE в Китае в 2024 году разблокировало популяционную базу, которая может расширить размер рынка лечения варикозного расширения вен после масштабирования городских амбулаторных сетей. Быстрый рост частного страхования в Индии сочетается с растущими доходами среднего класса для стимулирования импорта устройств. Австралия и Южная Корея поддерживают устойчивые циклы обновления, поскольку клиники выводят из эксплуатации старые диодные лазеры для радиочастотных генераторов. Ближний Восток, возглавляемый государствами ССАГПЗ, принимает премиальные цианоакрилатные системы, поскольку состоятельные пациенты ценят восстановление без компрессии. Африка к югу от Сахары растет с меньшей базы; волатильность цепочки поставок вокруг склерозантных препаратов сокращает объем в государственных больницах, но частные центры в Южной Африке поддерживают скромное внедрение. Южная Америка, возглавляемая Бразилией и Аргентиной, испытывает растущие процедурные счета, выровненные с расширенным частным покрытием.

Конкурентная среда

Рынок лечения варикозного расширения вен принимает диверсифицированные конгломераты и сфокусированных сосудистых специалистов, соревнующихся в радиочастотных, лазерных, склеротерапевтических и клеевых нишах. Покупка Boston Scientific компаний Silk Road Medical за 1,26 млрд долл. США и Bolt Medical за до 664 млн долл. США в 2024 году сигнализирует о стратегии многоплатформенного расширения, направленной на комплексные сосудистые портфели. Medtronic использует десятилетие данных ClosureFast и VenaSeal, хвастаясь пятилетними показателями закрытия выше 90%, которые укрепляют лояльность к бренду.

AngioDynamics позиционирует свою лазерную систему VenaCure EVLT как экономически эффективную альтернативу, привлекая клиники с ограниченным бюджетом. Катетер Venclose от BD вводит двойные длины нагрева, которые позволяют врачам лечить различные диаметры вен без переключения расходных материалов, упрощая инвентарь. Венозный стент Duo от Philips, одобренный FDA в 2024 году, расширяет варианты адъювантных устройств для пациентов с сопутствующей обструкцией оттока.

Конкурентные сценарии вращаются вокруг генерации клинических данных, офисно-дружественного дизайна и глобальных дистрибутивных альянсов. Фирмы ухаживают за амбулаторными сетями с пакетами лизинга с правом выкупа консолей и объединенными сервисными соглашениями, которые снимают риски обслуживания. Стратегии входа на развивающиеся рынки включают радиочастотные комплекты ценового уровня и локализованные тренировочные хабы. Барьеры интеллектуальной собственности сохраняются в собственных пенных формулировках и геометриях наконечников катетеров, в то время как дифференциация услуг включает телемониторинговые приложения, которые укрепляют послеоперационное соблюдение.

Лидеры отрасли лечения варикозного расширения вен

-

Medtronic Plc

-

AngioDynamics, Inc.

-

Lumenis

-

Teleflex Incorporated

-

Quanta System (El.en.)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Stryker приобрела Inari Medical, отмечая свой вход в лечение периферических сосудов.

- Январь 2025: Boston Scientific приобрела Bolt Medical за до 664 млн долл. США, добавив технологии лечения кровотока.

- Июль 2024: Система импульсной полевой абляции FARAPULSE получила китайское регулятивное одобрение, расширив региональный охват Boston Scientific

Область применения глобального отчета по рынку лечения варикозного расширения вен

Варикозные вены - это поверхностные вены, присутствующие под кожей на ногах, которые становятся увеличенными и извилистыми. Рынок лечения варикозного расширения вен включает тип лечения и устройства, используемые для того же. Рынок сегментирован по типу лечения, продукту и географии. По типу лечения рынок сегментирован на эндовенозную абляцию, инъекционную склеротерапию и хирургическое лигирование/удаление. По продукту рынок сегментирован на устройства для абляции (устройства для радиочастотной абляции и устройства для лазерной абляции), продукты для закрытия вен и хирургические продукты. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость рынка (в млн долл. США) для вышеуказанных сегментов.

| Эндовенозная абляция | Радиочастота (РЧА) |

| Лазер (ЭВЛА) | |

| Механохимический (МОКА) | |

| Закрытие цианоакрилатом | |

| Склеротерапия | Жидкость |

| Пена | |

| Хирургическое лигирование и удаление | |

| Другие |

| Устройства для абляции | Генераторы и катетеры РЧА |

| Лазерные консоли и волокна | |

| Системы нетермического закрытия | |

| Наборы для инъекций склеротерапии | |

| Вспомогательные устройства и аксессуары |

| Больницы |

| Специализированные центры лечения вен |

| Другие |

| Большая подкожная вена |

| Малая подкожная вена |

| Перфорантные и добавочные вены |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу лечения | Эндовенозная абляция | Радиочастота (РЧА) |

| Лазер (ЭВЛА) | ||

| Механохимический (МОКА) | ||

| Закрытие цианоакрилатом | ||

| Склеротерапия | Жидкость | |

| Пена | ||

| Хирургическое лигирование и удаление | ||

| Другие | ||

| По продукту | Устройства для абляции | Генераторы и катетеры РЧА |

| Лазерные консоли и волокна | ||

| Системы нетермического закрытия | ||

| Наборы для инъекций склеротерапии | ||

| Вспомогательные устройства и аксессуары | ||

| По конечному пользователю | Больницы | |

| Специализированные центры лечения вен | ||

| Другие | ||

| По типу вен | Большая подкожная вена | |

| Малая подкожная вена | ||

| Перфорантные и добавочные вены | ||

| По регионам | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка лечения варикозного расширения вен в 2030 году?

Прогнозируется, что рынок достигнет 1,80 млрд долл. США к 2030 году.

Какой тип лечения растет быстрее всего?

Эндовенозная абляция расширяется со среднегодовым темпом роста 7,13% до 2030 года, опережая другие модальности.

Какова доля Северной Америки в глобальных доходах?

Северная Америка составляет 43,20% мировых продаж в 2024 году.

Почему специализированные клиники лечения вен набирают популярность?

Амбулаторные клиники предлагают более короткое время ожидания, сортировку телеконсультаций и более низкие процедурные затраты, стимулируя среднегодовой темп роста 7,04% в этом сегменте конечных пользователей.

Какая технологическая тенденция изменяет европейскую практику?

Нетермические, нетуместцентные (NTNT) системы, такие как механохимическая абляция и закрытие цианоакрилатом, видят быстрое внедрение в европейских офисах.

Последнее обновление страницы: