Размер и доля рынка жидкий силикон резина (lsr)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

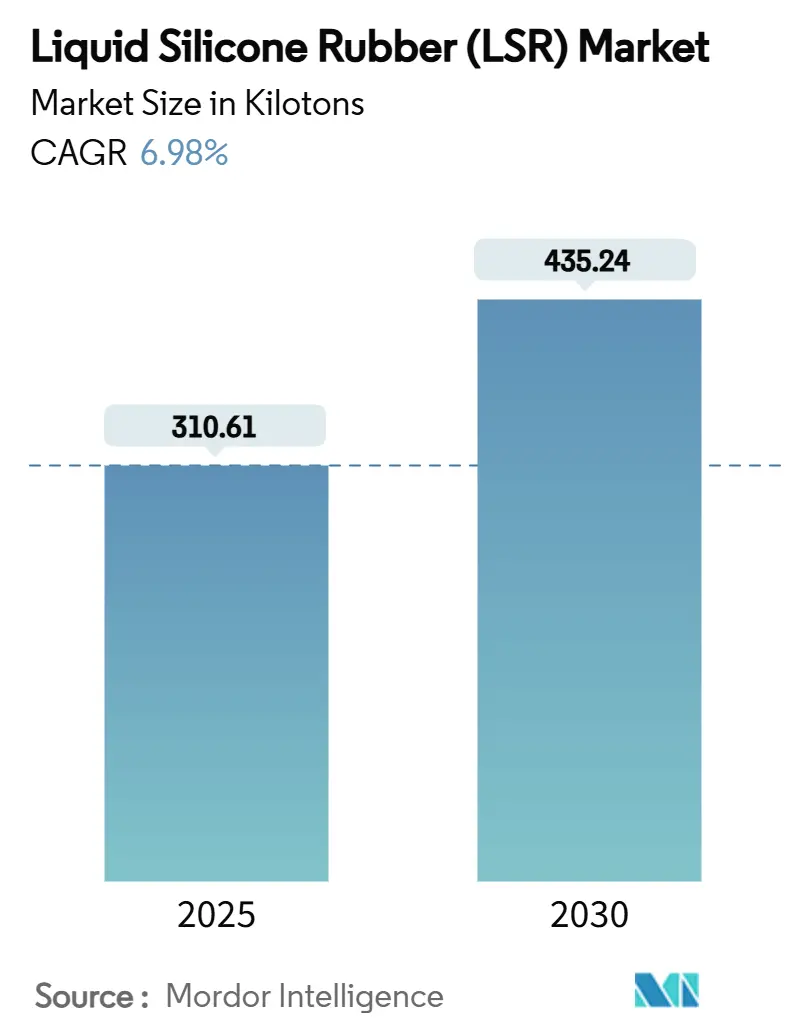

| Объем Рынка (2025) | 310.61 килотонн |

| Объем Рынка (2030) | 435.24 килотонн |

| Темп роста (2025 - 2030) | 6.98% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка жидкий силикон резина (lsr) от Mordor интеллект

Размер рынка жидкий силикон резина достиг 310,61 килотонн в 2025 году и, по прогнозам, расширится до 435,24 килотонн к 2030 году, что отражает среднегодовой темп роста 6,98% в период 2025-2030 годов. Растущий спрос на биосовместимые материалы в медицинских устройствах, премиальных товарах для детей и аккумуляторных батареях сверхвысокого напряжения для электромобилей поддерживает данную траекторию роста. Азиатско-Тихоокеанский регион доминирует в текущем потреблении благодаря производству электроники и автомобилей, в то время как инновации в здравоохранении ускоряют внедрение в Северной Америке и Европе. Литье под давлением жидкости (LIM) остается предпочтительной технологией обработки, поскольку обеспечивает жесткие допуски, минимальные заусенцы и высокие скорости производства.

Ключевые выводы отчета

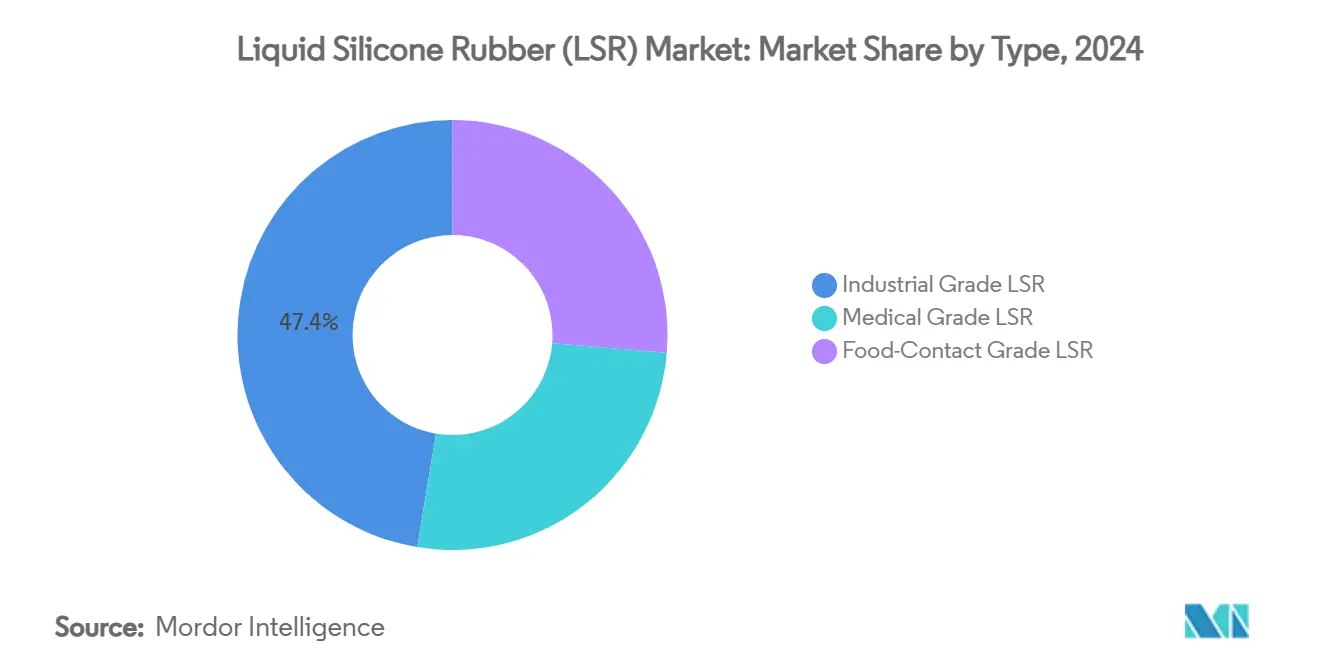

- По типам промышленный класс составил 47,38% объема в 2024 году, тогда как медицинский/имплантационный класс будет расширяться наиболее быстро со среднегодовым темпом роста 7,15% благодаря одобрению долгосрочных имплантатов.

- По методам обработки литье под давлением жидкости составило 69,19% размера рынка жидкий силикон резина в 2024 году и, по прогнозам, будет расти на 7,36% до 2030 года.

- По применению уплотнения, прокладки и О-образные кольца заняли 45,18% доли рынка жидкий силикон резина в 2024 году; носимые и имплантируемые системы доставки лекарств развиваются со среднегодовым темпом роста 7,04% до 2030 года.

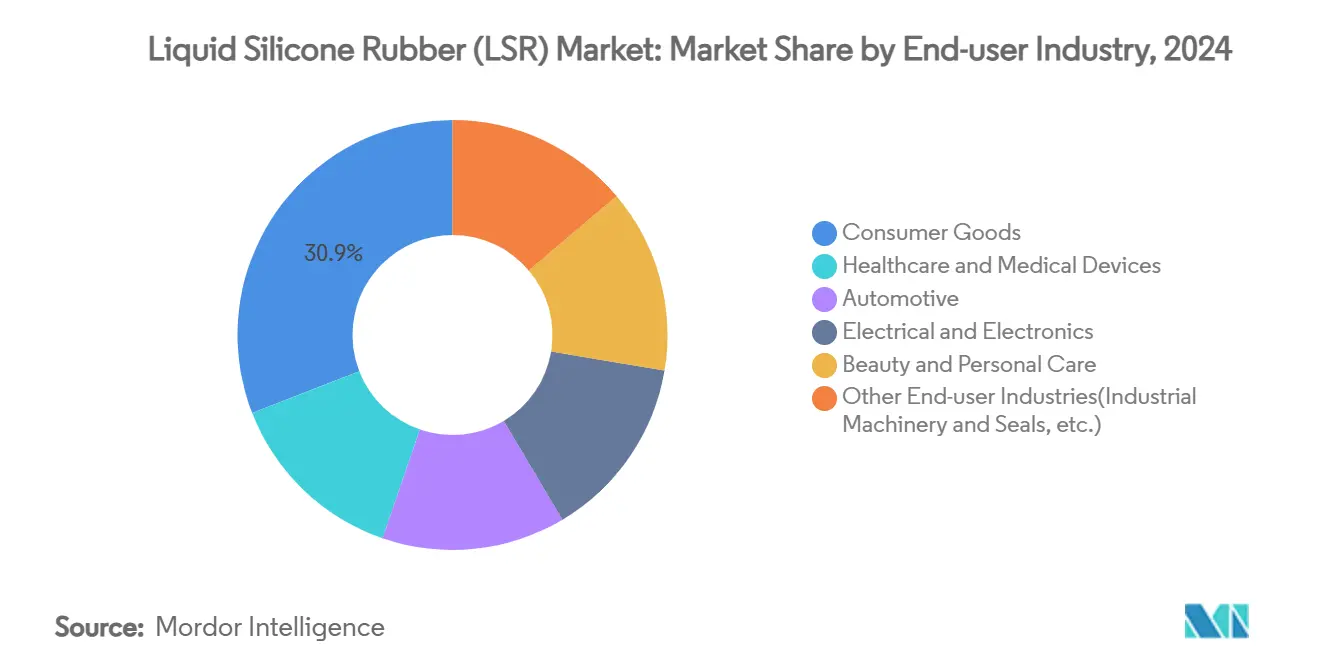

- По отраслям конечного использования потребительские товары лидировали с 30,91% доли рынка жидкий силикон резина в 2024 году, в то время как здравоохранение и медицинские устройства, по прогнозам, покажут наиболее быстрый среднегодовой темп роста 7,15% до 2030 года.

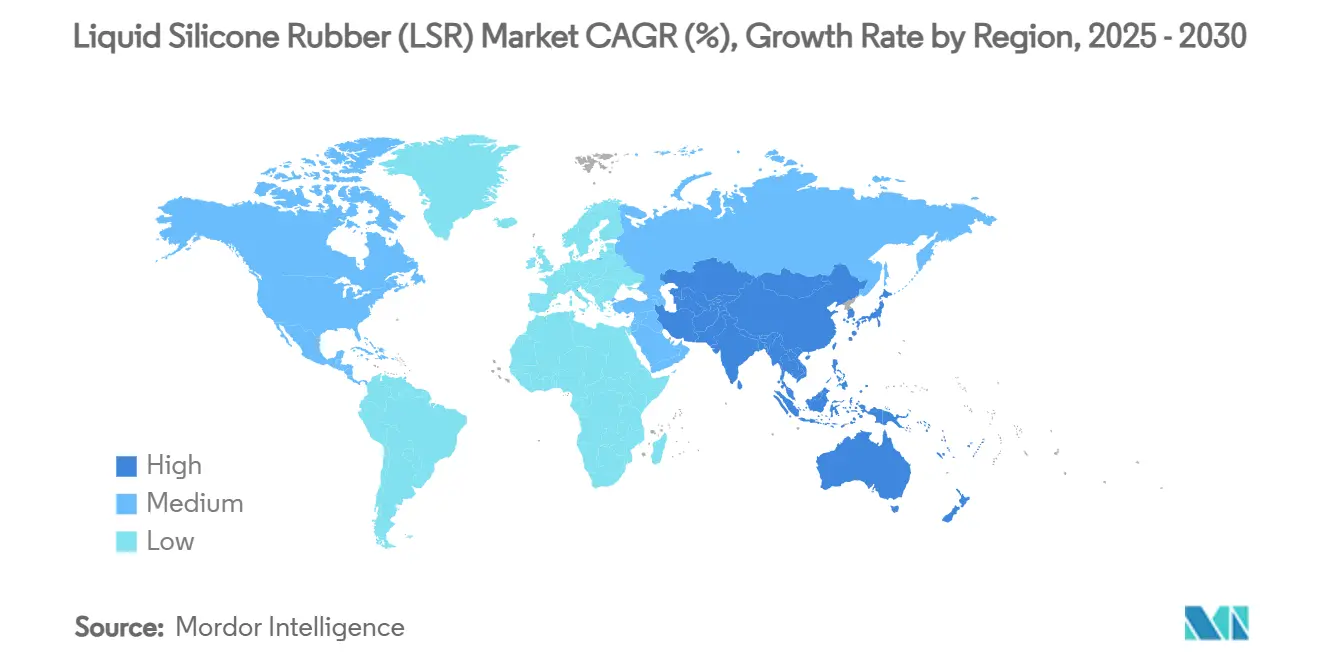

- По регионам Азиатско-Тихоокеанский регион контролировал 53,96% мирового объема в 2024 году и готов подняться со среднегодовым темпом роста 7,18% до 2030 года при поддержке центров производства электромобилей в Китае, Японии и Южной Корее.

Глобальные тенденции и аналитические данные рынка жидкий силикон резина (lsr)

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос в здравоохранении | +1.2% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Рост товаров для детей | +0.8% | Северная Америка, Европа | Краткосрочный период (≤ 2 лет) |

| Потребности в герметизации аккумуляторов электромобилей | +1.5% | Азиатско-Тихоокеанский регион, Европа | Долгосрочный период (≥ 4 лет) |

| Расширяющееся использование электроники | +0.7% | Азиатско-Тихоокеанский регион, Северная Америка | Среднесрочный период (2-4 года) |

| Увеличивающееся внедрение в аэрокосмической отрасли | +0.3% | Северная Америка и Европа | Долгосрочный период (≥5 лет) |

| Источник: Mordor Intelligence | |||

Возрастающий спрос со стороны отрасли здравоохранения

Больницы и производители устройств указывают составы медицинского класса, поскольку материал соответствует критериям цитотоксичности ISO 10993 и USP Class VI, устойчив к гамма- и паровой стерилизации и поддерживает сложные геометрии с поднутрениями. Недавние прорывы позволяют множественное высвобождение лекарств из одного имплантата, позволяя врачам адаптировать профили высвобождения для онкологии и терапии боли[1]Elkem, "Здравоохранение," elkem.com. Сопротивление остаточной деформации продлевает срок службы имплантата, снижая риск повторной операции и общую стоимость лечения. Литье под давлением жидкости в чистых помещениях стало рутинным для катетерных хабов и микроклапанов, обусловленное ожиданиями FDA по отслеживаемости и более жесткими пределами частиц. Эти факторы в совокупности повышают глобальные уровни спецификаций и помогают продвигать рынок жидкий силикон резина к более высокомаржинальным медицинским сегментам.

Растущий спрос со стороны отрасли товаров для детей

Воспитатели все больше предпочитают пустышки, прорезыватели и бутылочки для кормления, которые не содержат пластификаторов, BPA или латексных белков. жидкий силикон резина сохраняет эластичность после сотен циклов посудомоечной машины или стерилизации, давая брендам явное преимущество в долговечности над альтернативами тпе. Гипоаллергенные и нейтральные к запахам свойства соответствуют строгим международным директивам безопасности игрушек, в то время как яркие варианты пигментации помогают премиальным линейкам выделяться на полках розничной торговли. Инновации производителей - такие как 100% пищевые детские зубные щетки - иллюстрируют, как эта ниша продолжает расширяться в повседневные гигиенические предметы. Вместе эти тенденции увеличивают потребительскую базу и повышают плотность доходов внутри рынка жидкий силикон резина.

Спрос на герметизацию аккумуляторов электромобилей

Аккумуляторные батареи нового поколения 800 В требуют прокладок, которые выдерживают быстрые температурные циклы, высокие диэлектрические поля и дифференциальное расширение по широким площадям модулей. Специально разработанные заполнители зазоров достигают теплопроводности свыше 3 Вт/м-К, сохраняя при этом мягкость для гашения вибраций. По мере признания конструкций клетка-к-pack, OEM указывают широкие непрерывные уплотнения, которые должны оставаться сжатыми на протяжении 10-летнего срока службы. Химия отверждения LSR с низким VOC предотвращает загрязнение чувствительной электрохимии, что является решающим качеством для премиальных гарантий на аккумуляторы. Эти атрибуты прочно встраивают рынок жидкий силикон резина в цепочку поставок электромобилей, подкрепляя двузначный рост спроса на азиатско-тихоокеанских гигафабриках.

Растущее использование в электронной промышленности

Миниатюрные сенсоры, светодиодные модули и корпуса 5 г-антенн требуют герметиков, которые сочетают диэлектрическую стабильность с теплоотводом. Составы, обеспечивающие теплопроводность выше 1,5 Вт/м-К, теперь могут обрабатываться в системах облива низкого давления, защищая хрупкие микросхемы от механических напряжений. УФ-стойкие классы обеспечивают сохранение целостности сигнала уличных прокладок базовых станций, несмотря на высокую влажность и интенсивное солнечное воздействие[2]Dow, "Dow к Showcase технологии для Safer, более Reliable эв Batteries at то батарея Show Европа," корпоративный.dow.com. Поскольку LSR отверждается без побочных продуктов, он устраняет риск коррозии на медных проводниках, поддерживая высоконадежную электронику в автомобильных ADAS и промышленной автоматизации. Эти требования укрепляют электронику как долгосрочного объемного вкладчика в рынок жидкий силикон резина.

Анализ воздействия ограничений

| Ограничение | ( ~ ) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость продукции | -1.0% | Глобально | Краткосрочный период (≤ 2 лет) |

| Проблемы переработки | -0.5% | Европа, Северная Америка | Среднесрочный период (2-4 года) |

| Конкуренция со стороны новых тпе | -0.6% | Глобально, с концентрацией в применениях потребительских товаров | Среднесрочный период (3-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость продуктов liquid silicone rubber

Специализированные дозирующие насосы, замкнутое температурное управление и поршневые литьевые машины увеличивают капитальные затраты по сравнению с термопластичным формованием. Функции добавленной стоимости - медицинская чистота, сертификация пищевого контакта или пакеты огнестойкости - увеличивают цены составов на 25%-60% по сравнению с товарными эластомерами. Сенсоры интеграции процессов обеспечивают экономию времени цикла и снижение брака, но требуют первоначальных инвестиций в оборудование Индустрии 4.0. Бюджетно-ограниченные сегменты, такие как дозаторы для личной гигиены, иногда переключаются на модифицированные тпе, тормозя краткосрочный рост. Производители противодействуют более высокими формами полостей, платформами предиктивного обслуживания и расширенным региональным компаундированием для сокращения транспортных расходов, постепенно ослабляя этот тормоз на рынке жидкий силикон резина.

Проблемы переработки liquid silicone rubber

Химия сшитых сеток предотвращает повторное плавление, ограничивая обычные пути механической переработки. Сжигание в конце срока службы создает регулятивное давление, особенно в рамках европейских директив по отходам. Пилотный путь химической переработки, который деполимеризует силиконовые основы в многоразовые силоксаны, обещает 60% сокращение углеродного следа по сравнению с девственным сырьем. Технология ожидает коммерческого масштабирования, оставляя OEM с немногими краткосрочными решениями утилизации. Отделы устойчивого развития начинают учитывать воздействие от колыбели до могилы при выборе материалов, что может перенаправить некоторый спрос на продвинутые тпе до созревания циркулярных моделей для LSR. Поэтому проблема тормозит долгосрочный рост в рамках рынка жидкий силикон резина.

Сегментный анализ

По типу: медицинское внедрение стимулирует премиальные составы

Промышленный класс сохранил львиную долю в 47,38% в 2024 году, обеспечивая экономически эффективную производительность для уплотнений, втулок и корпусов клавиатур в различных отраслях. Высокая прочность на разрыв и маслостойкость подкрепляют его пригодность для подкапотных автомобильных деталей и кнопок потребительской электроники, обеспечивая стабильный базовый спрос внутри рынка жидкий силикон резина.

Медицинский/имплантационный класс развивается со среднегодовым темпом роста 7,15%, поскольку минимально инвазивные терапии набирают обороты глобально. Одобрения FDA США для сердечных проводников и имплантатов нейромодуляции часто цитируют данные о низких экстрагируемых веществах и стабильных значениях остаточной деформации, ставшие возможными благодаря LSR с платиновым отверждением. Этот премиальный ценовой уровень улучшает общую прибыльность размера рынка жидкий силикон резина, при этом топ-поставщики масштабируют сертифицированные по ISO 13485 производственные ячейки для соответствия строгим требованиям отслеживаемости. Пищевой класс формирует нишевый карман роста, закрепленный многоразовыми формами для выпечки и детской посудой; паритет производительности после повторных стерилизаций позиционирует его как экологически дружественную альтернативу одноразовым пластикам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По методу обработки: литье под давлением жидкости доминирует в производстве

Литье под давлением жидкости держало 69,19% в 2024 году, происходящее от полностью автоматизированного смешивания, коротких циклов отверждения и минимальной пост-обработки. Многокомпонентный LIM интегрирует жесткие пластиковые подложки с мягкими LSR облицовками за один выстрел, сокращая время сборки для медицинских клапанов и ремешков умных часов. Эти преимущества критичны, поскольку OEM гонятся за сокращением такт-времени и повторяемыми высокими выходами, усиливая статус LIM на рынке жидкий силикон резина.

Трансферное и компрессионное формование сохраняют актуальность для очень крупных деталей, таких как промышленные диафрагмы, где тоннаж пресса, а не количество полостей диктует экономику. Ранние пилоты аддитивного производства демонстрируют, как 3d-печатные LSR решетки могут настраивать амортизацию в индивидуальных протезах, намекая на будущий мост между гибкостью прототипов и качеством массового производства.

По применению: специализированные использования формируют паттерны спроса

Уплотнения, прокладки и О-образные кольца обеспечили 45,18% доли в 2024 году, с периметральными уплотнениями аккумуляторных батарей, возглавляющими графики роста из-за всплеска электромобилей. Низкая летучесть LSR защищает литий-ионную химию от загрязнения и продлевает срок службы модуля, делая это применение краеугольным камнем рынка жидкий силикон резина.

Носимые и имплантируемые системы доставки лекарств прогнозируются со среднегодовым темпом роста 7,04%, поддерживаемые мониторами непрерывной глюкозы и противозачаточными кольцами, которые полагаются на долгосрочную совместимость с кожей. Катетеры и медицинские трубки поддерживают надежный пайплайн, поскольку минимально инвазивная хирургия становится стандартом лечения. Электрические соединители и корпуса захватывают синергию между диэлектрической прочностью и влагостойкостью для наружного телекоммуникационного оборудования. Премиальные детские соски и пустышки завершают портфолио, которое подчеркивает универсальность LSR в критически важных для безопасности и ориентированных на образ жизни продуктах.

По отрасли конечного использования: потребительские товары лидируют в разнообразных применениях

Потребительские товары составили 30,91% объема в 2024 году, используя мягкую эстетику прикосновения, антипригарное поведение и яркую окрашиваемость в кухонной посуде, носимых устройствах и линейках детских товаров. Бренды премиум-сегмента рекламируют долговечность циклов посудомоечной машины до 200 циклов, усиливая воспринимаемую ценность для чувствительных к ценам покупателей и расширяя рынок жидкий силикон резина.

Здравоохранение и медицинские устройства регистрируют следующую по величине долю, подталкиваемые диагностическими картриджами для оказания медицинской помощи в местах лечения и носимыми инфузионными насосами. Автомобильный спрос смещается к уплотнениям аккумуляторных батарей и облицовкам радарных сенсоров, в то время как бренды красоты и личной гигиены используют LSR-аппликаторы для гигиенического контакта с кожей. Эти разнообразные векторы создают сбалансированную смесь доходов, которая буферизует циклический риск внутри отрасли жидкий силикон резина.

Сегментный анализ: отрасль конечного использования

Сегмент потребительских товаров на рынке liquid silicone rubber

Сегмент потребительских товаров доминирует на глобальном рынке жидкий силикон резина, занимая приблизительно 30% доли рынка в 2024 году. Этот сегмент, который включает продукты пищевого контакта и товары для детей, утвердил себя как самый крупный и наиболее быстрорастущий сегмент с проектируемым темпом роста около 7% с 2024-2029 годов. Лидерская позиция сегмента в первую очередь обусловлена растущим спросом на LSR пищевого класса в контейнерах для хранения, кухонной технике и товарах для детей, таких как пустышки и дозаторы бутылочек. Растущее внимание к безопасности пищи и гигиене привело к увеличению внедрения LSR в применениях пищевого контакта, в то время как расширяющаяся отрасль товаров для детей, особенно в развивающихся экономиках, продолжает стимулировать спрос. Нетоксичная природа материала, устойчивость к бактериям и легкость стерилизации делают его особенно подходящим для этих применений, далее укрепляя его позицию как лидера рынка.

Остальные сегменты в отрасли конечного использования

Компании литья под давлением жидкости в рамках LIM рынка значительно влияют на рынок жидкий силикон резина, обслуживая несколько других значимых сегментов конечных пользователей, включая здравоохранение и медицинские устройства, автомобилестроение, электротехнику и электронику, а также красоту и личную гигиену. Сегмент здравоохранения и медицинских устройств представляет вторую по величине долю рынка, стимулируемый растущими применениями в медицинских устройствах, хирургическом оборудовании и имплантатах. Автомобильный сектор использует LSR в различных компонентах, включая прокладки, уплотнения и электрические соединители, в то время как отрасль электротехники и электроники применяет LSR за его превосходные изоляционные свойства и термическую стабильность. Сегмент красоты и личной гигиены, хотя и меньший, поддерживает стабильный спрос на LSR в упаковочных решениях и продуктах личной гигиены. Каждый из этих сегментов уникально вносит вклад в рост рынка, используя универсальные свойства LSR, такие как биосовместимость, химическая стойкость и термическая стабильность для своих конкретных применений.

Географический анализ

Азиатско-Тихоокеанский регион держал 53,96% мирового объема в 2024 году, при этом Китай составляет более половины регионального потребления. Расширения Wynca Tinyo и Jiangsu Tianchen сигнализируют о сдвиге к местной восходящей интеграции, которая снижает затраты на сырье и обеспечивает непрерывность поставок. Правительственные стимулы для автомобилей новой энергетики поднимают спрос LSR в охлаждающих подушках аккумуляторов и прокладках модулей ячеек, укрепляя влияние региона на рынок жидкий силикон резина.

Северная Америка занимает второе место, закрепленная высокочистыми производственными кластерами медицинских устройств в Миннесоте, Калифорнии и мексиканском коридоре Бахио. Недавние добавления мощностей - такие как двухкомпонентные формовочные линии Datwyler - сокращают время поставки для американских и канадских OEM, одновременно защищая их от волатильности фрахта. Аэрокосмические поставщики первого уровня в Вашингтоне и Алабаме специфицируют огнестойкие классы для уплотнений кабины и двигателя, используя широкое тепловое окно LSR для достижения целей по снижению веса.

Европа сохраняет лидерство в процессных инновациях и устойчивости. Немецкие производители машин непрерывно совершенствуют точность дозирования для сокращения уровней брака, а итальянские производители форм пионерят конформные охлаждающие компоновки, которые снижают время циклов. Фокус Европейской комиссии на цикличности стимулирует НИОКР в предприятия химической переработки, такие как новый Dawn Silicones, предвещая будущее, где замкнутые системы разблокируют дополнительные каналы роста для рынка жидкий силикон резина.

Конкурентный ландшафт

Рынок жидкий силикон резина частично фрагментирован по природе. Полное поглощение Momentive корпорацией KCC в марте 2024 года расширило ее продуктовый портфель и географический охват, усилив ее хватку на передовых составах для медицинских и мобильных клиентов [3]Momentive, "KCC Corporation Enters into Agreement к Fully Acquire Momentive производительность материалы группа," momentive.com. Инновации служат основным дифференциатором. Линейка силикон Elkem нацелена на имплантаты контролируемого высвобождения лекарств, в то время как термоусадочные LSR классы Wacker адресуют миниатюризацию жгутов проводов. Игроки обеспечивают контракты на сырье кварца, устанавливают региональные хабы компаундирования и развертывают цифровых двойников для предиктивного обслуживания. Эти шаги направлены на стабилизацию времени поставки и качества, обеспечивая клиентам уверенность по мере ускорения объемов, особенно в вертикалях электромобилей и медицины.

Лидеры отрасли жидкий силикон резина (lsr)

-

Dow

-

Wacker Chemie AG

-

Shin-Etsu химический Co., Ltd.

-

Elkem ASA

-

Momentive

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: WACKER Chemie AG объявила о запуске своего нового "эко" класса ELASTOSIL eco LR 5003, который будет представлен в ее зоне устойчивости. Этот жидкий силикон резина без пост-отверждения предназначен для крупномасштабного производства в пищевой промышленности и других чувствительных секторах.

- Май 2024: WACKER Chemie AG объявила о запуске силиконовых резиновых составов промышленного класса, изготовленных из растительного сырья, продвигая устойчивые производственные практики при сохранении ископаемых ресурсов. Продуктовый портфель включает один жидкий класс, шесть твердых силиконовых резиновых классов и ряд силиконовых резиновых составов SILMIX.

Охват глобального отчета о рынке жидкий силикон резина (lsr)

жидкий силикон резина (lsr) - это силиконовая резина на основе силикона, изготовленная из жидкого соединения, которое состоит главным образом из силиконового полимера и обладает различными превосходными характеристиками, такими как нетоксичность, температурная стойкость, текучая консистенция, физическая и электрическая стабильность и другие. Материал жидкий силикон резина - это тип эластомера, представляющий собой двухкомпонентный платиновый отвержденный материал, который может быть впрыснут в различные типы полостей форм для производства различных деталей, обслуживающих от потребительских товаров до отраслей медицинских устройств.

Рынок жидкий силикон резина (lsr) сегментирован по типу (LSR пищевого класса, LSR промышленного класса и LSR медицинского класса), отрасли конечного использования (здравоохранение и медицинские устройства, автомобилестроение, электротехника и электроника, потребительские товары, красота и личная гигиена, и другие отрасли конечного использования). Отчет также охватывает размер рынка и прогнозы для рынка в 17 странах по всему миру. Отчет предлагает размер рынка и прогнозы в терминах объема (тонны) для всех вышеуказанных сегментов.

| LSR промышленного класса |

| LSR медицинского класса |

| LSR пищевого класса |

| Литье под давлением жидкости |

| Трансферное и компрессионное формование |

| Уплотнения, прокладки и О-образные кольца |

| Катетеры и медицинские трубки |

| Электрические соединители и корпуса |

| Соски, пустышки и детское питание |

| Носимые и имплантируемые системы доставки лекарств |

| Здравоохранение и медицинские устройства |

| Автомобилестроение |

| Электротехника и электроника |

| Потребительские товары |

| Красота и личная гигиена |

| Другие отрасли конечного использования (промышленное оборудование и уплотнения и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу | LSR промышленного класса | |

| LSR медицинского класса | ||

| LSR пищевого класса | ||

| По методу обработки | Литье под давлением жидкости | |

| Трансферное и компрессионное формование | ||

| По применению | Уплотнения, прокладки и О-образные кольца | |

| Катетеры и медицинские трубки | ||

| Электрические соединители и корпуса | ||

| Соски, пустышки и детское питание | ||

| Носимые и имплантируемые системы доставки лекарств | ||

| По отрасли конечного использования | Здравоохранение и медицинские устройства | |

| Автомобилестроение | ||

| Электротехника и электроника | ||

| Потребительские товары | ||

| Красота и личная гигиена | ||

| Другие отрасли конечного использования (промышленное оборудование и уплотнения и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка жидкий силикон резина?

Размер рынка жидкий силикон резина достиг 310,61 килотонн в 2025 году и, по прогнозам, поднимется до 435,24 килотонн к 2030 году.

Какой регион лидирует в глобальном потреблении?

Азиатско-Тихоокеанский регион лидирует с 53,96% объема 2024 года и поддерживает самый быстрый среднегодовой темп роста 7,18% благодаря сильным базам производства электроники и электромобилей.

Почему жидкий силикон резина предпочтителен для медицинских устройств?

Биосовместимость, устойчивость к множественным методам стерилизации и стабильные механические свойства делают его подходящим для долгосрочных имплантатов и одноразовых хирургических инструментов.

Как автомобильный сектор использует жидкий силикон резина?

Производители электромобилей специфицируют специализированные LSR классы для прокладок аккумуляторных батарей, заполнителей зазоров и уплотнений высоковольтных соединителей, которые выдерживают экстремальные температуры и вибрации.

Какой метод обработки доминирует в производстве LSR?

Литье под давлением жидкости держит 69,19% производства, поскольку обеспечивает высокую точность, автоматизированное производство и низкие уровни брака.

Последнее обновление страницы: