Размер и доля рынка синтетического каучука

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

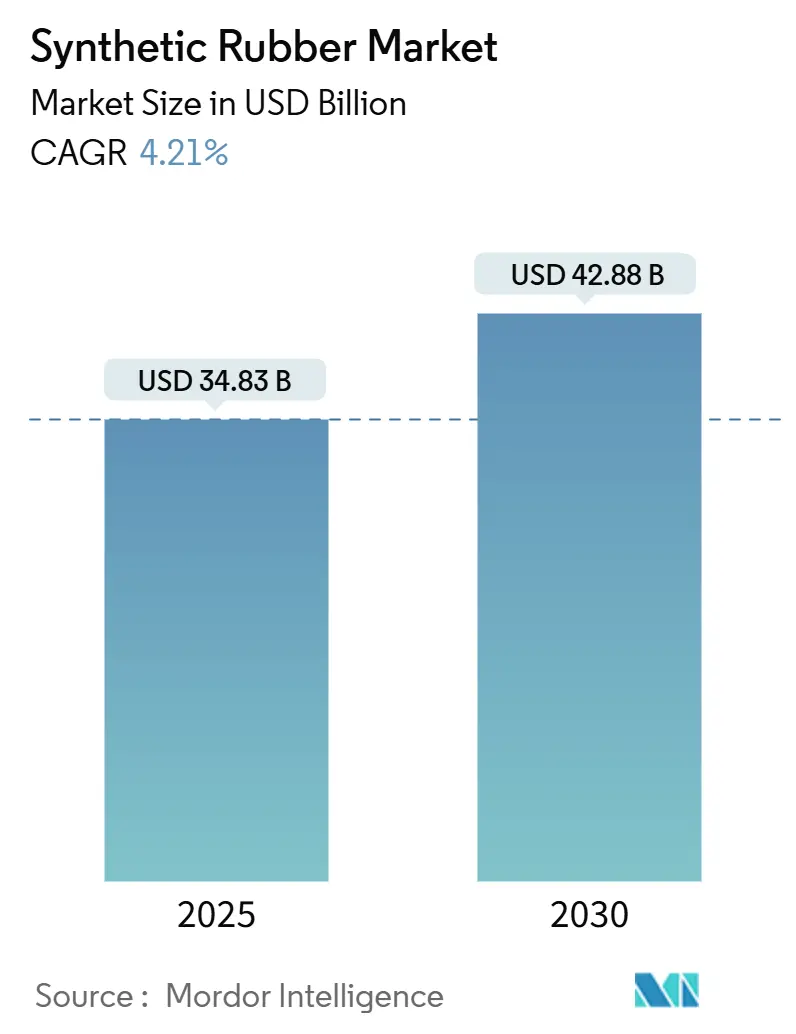

| Размер Рынка (2025) | 34.83 Миллиардов долларов США |

| Размер Рынка (2030) | 42.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.21% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка синтетического каучука от Mordor Intelligence

Размер рынка синтетического каучука оценивается в 34,83 млрд долларов США в 2025 году и, как ожидается, достигнет 42,88 млрд долларов США к 2030 году со среднегодовым темпом роста 4,21% в течение прогнозного периода (2025-2030). Устойчивый спрос со стороны производителей шин, промышленных производителей и поставщиков медицинской продукции поддерживает этот рост даже при колебаниях цен на сырье и ужесточении экологических стандартов. Растущее внедрение электромобилей (ЭМ) изменяет спецификации продукции, подталкивая поставщиков к маркам растворной полимеризации, которые обеспечивают более низкое сопротивление качению и увеличенный срок службы. Установки возобновляемой энергетики создают новые высокодоходные каналы для ЭПДМ, в то время как медицинский сегмент и сегмент потребительских товаров расширяют клиентскую базу. В то же время био-мономеры быстро масштабируются, поскольку ОЕМ-производители стремятся к углеродной нейтральности, и этот переход сжимает окно маржинальности для устаревшей продукции на нефтяной основе.

Ключевые выводы отчета

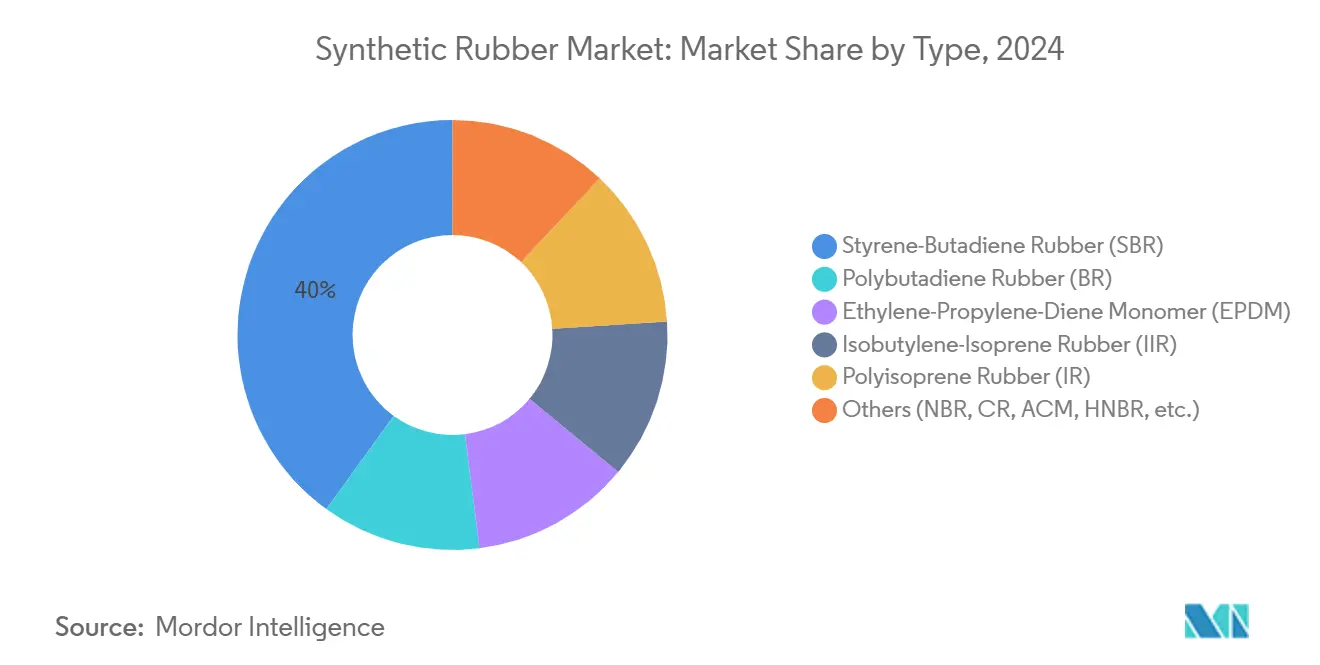

- По типу бутадиен-стирольный каучук занимал 40% доли рынка синтетического каучука в 2024 году, в то время как прогнозируется расширение ЭПДМ со среднегодовым темпом роста 5,77% до 2030 года.

- По производственному процессу эмульсионная полимеризация составляла 60% доли выручки в 2024 году; растворная полимеризация развивается со среднегодовым темпом роста 5,51% до 2030 года.

- По сырью бутадиен захватил 50% доли рынка синтетического каучука в 2024 году; прогнозируется рост био-изопрена со среднегодовым темпом роста 8,43% за период 2025-2030 годов.

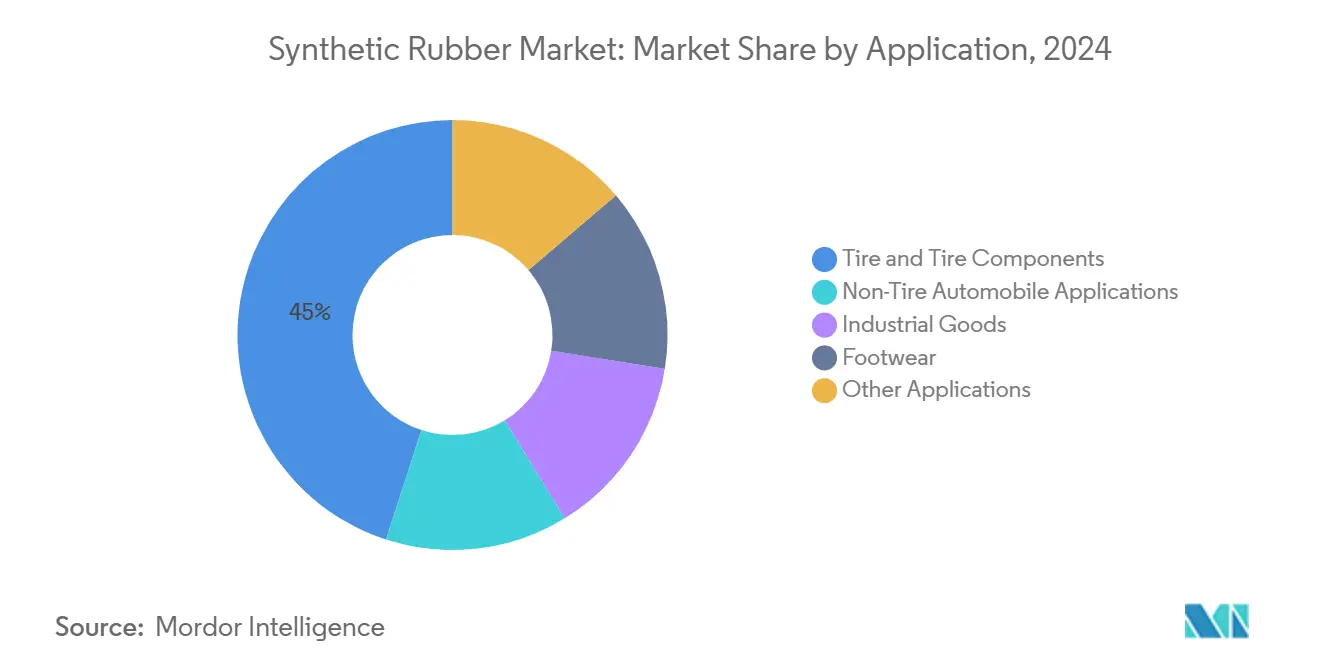

- По применению шины доминировали с 45% долей размера рынка синтетического каучука в 2024 году, тогда как промышленные товары растут быстрее всего со среднегодовым темпом роста 4,49%.

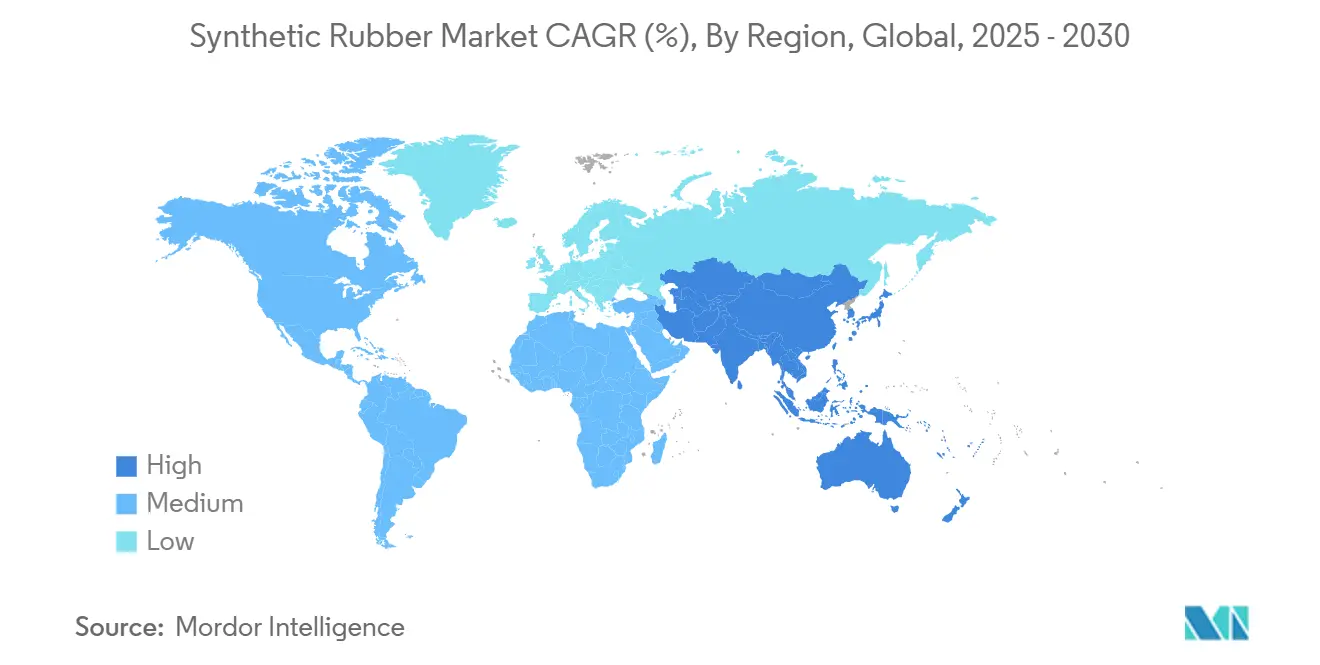

- По географии Азиатско-Тихоокеанский регион лидировал с 57% долей выручки в 2024 году и растет со среднегодовым темпом роста 4,38% до 2030 года.

Тенденции и аналитические данные глобального рынка синтетического каучука

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на высокоэффективные шины от ОЕМ-производителей ЭМ | +1.2% | Китай, Европа, Северная Америка | Среднесрочный период (2-4 года) |

| Рост промышленных резиновых товаров в установках возобновляемой энергетики | +0.8% | Европа, Северная Америка, Китай | Долгосрочный период (≥4 лет) |

| Достижения в медицинских и здравоохранительных применениях | +0.6% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Переход к био-мономерам в Северной Америке, обусловленный обязательствами по углеродной нейтральности | +0.5% | Северная Америка, Европа | Долгосрочный период (≥4 лет) |

| Рост в секторе потребительских товаров | +0.3% | Глобальный, фокус на Азиатско-Тихоокеанском регионе | Краткосрочный период (≤2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на высокоэффективные шины от ОЕМ-производителей ЭМ

ЭМ ускоряют износ шин на 20-30% из-за более тяжелых аккумуляторных блоков и мгновенного крутящего момента, побуждая производителей шин указывать БСК растворной полимеризации, который снижает сопротивление качению и продлевает срок службы. Полимер PeakLife от Bridgestone, представленный в конце 2024 года, улучшает взаимодействие с кремнеземом и соответствует целевым показателям долговечности ЭМ. Непрерывные закупки от китайских и европейских сборщиков ЭМ преобразуют это техническое требование в структурное притяжение на рынке синтетического каучука.

Рост промышленных резиновых товаров в установках возобновляемой энергетики

Кабели ветряных турбин, прокладки солнечных панелей и уплотнения гидроэлектростанций полагаются на ЭПДМ для атмосферостойкости и электроизоляции. Исследования показывают, что УФ-воздействие на морских ветровых фермах может снизить механические свойства ЭПДМ на 27,67% после 480 часов, стимулируя инновации в составах для сохранения полевой долговечности[1]Jian-jin Deng, "Multi-parameter Weight Analysis and Comprehensive Performance Evaluation of EPDM Rubber under Ultraviolet Environment," Journal of Polymer Science, researchgate.net . Добавление мощностей в морских ветровых кластерах вокруг Северного моря и восточного морского побережья Китая стимулирует дополнительный спрос.

Достижения в медицинских и здравоохранительных применениях

Нитриловые перчатки, трубки и имплантируемые устройства все чаще указывают гипоаллергенный синтетический каучук. Помимо перчаток, синтетический каучук все более широко используется в медицинских трубках, уплотнениях и имплантируемых устройствах, где его биосовместимость и настраиваемые свойства предлагают значительные преимущества. Схожесть полиизопрена с натуральным каучуком без латексных аллергенов открывает премиальные ниши устройств, поддерживая маржу здравоохранения выше товарных шинных марок.

Переход к био-мономерам в Северной Америке, обусловленный обязательствами по углеродной нейтральности

Goodyear и Visolis коммерциализируют изопрен, полученный из несъедобной биомассы для использования в 70% устойчивой шине, запланированной на 2025 год. Параллельные программы разработки в Synthomer и Йоркском университете нацелены на более широкие био-эластомеры[2]Synthomer plc, "Synthomer Partners with the University of York to Develop Next-Generation More Sustainable Bio-Based Polymers," synthomer.com. Законодательные стимулы в рамках Закона США о снижении инфляции и Европейского зеленого соглашения усиливают распределение капитальных затрат на эти низкоуглеродные маршруты.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на сырье бутадиена от остановок паровых крекингов | -0.7% | Европа, Северная Америка, Азиатско-Тихоокеанский регион | Краткосрочный период (≤2 лет) |

| Замещение высокоэффективными полиуретанами в уплотнениях и прокладках | -0.5% | Глобальные промышленные пользователи | Среднесрочный период (2-4 года) |

| Экологические и регуляторные проблемы | -0.4% | Европа, Северная Америка | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сырье бутадиена от остановок паровых крекингов

Запланированные остановки паровых крекингов во Франции, Нидерландах и Италии сокращают европейскую доступность сырой C4 фракции и поднимают цены на бутадиен, который представляет примерно 50% стоимости сырья для БСК. Сжатие маржи побуждает азиатских производителей перенаправлять грузы на запад, однако логистические ограничения и скачки цен на природный газ поддерживают высокую волатильность.

Замещение высокоэффективными полиуретанами в уплотнениях и прокладках

Полиуретановые прокладки превосходят синтетический каучук по стойкости к истиранию и несущей способности, захватывая долю в горнодобывающем, строительном и сельскохозяйственном машиностроении. Американский химический совет оценивает выгоду потребителей в 4,6 млрд долларов США ежегодно для полиуретановых применений в Северной Америке, подчеркивая экономический стимул для замещения.

Сегментный анализ

По типу: ЭПДМ растет, в то время как БСК сохраняет масштаб

Бутадиен-стирольный каучук (БСК) поддерживает свою доминирующую позицию с 40% долей рынка в 2024 году, в первую очередь из-за его широкого использования в производстве шин, где он повышает сцепление и износостойкость. БСК остается незаменимым для протекторов легковых автомобилей, поскольку он балансирует сцепление и истирание. ЭПДМ, однако, развивается со среднегодовым темпом роста 5,77% до 2030 года, самым быстрым среди всех типов, поскольку операторы возобновляемой энергетики указывают его для оболочки кабелей и герметизации. 30-50-летний срок службы ЭПДМ в кровле также привлекает строительных подрядчиков, справляющихся с более суровыми климатическими условиями.

Диверсификация спроса усиливается. Полибутадиеновый каучук смешивается с БСК для улучшения низкотемпературной гибкости в зимних шинах, в то время как изобутилен-изопреновый каучук поддерживает фармацевтические пробки, где газопроницаемость должна оставаться минимальной. Полиизопрен привлекает производителей катетеров и перчаток, стремящихся исключить аллергены натурального латекса. Специальные марки, такие как НБК и ХР, находят применение в маслосервисных шлангах и огнестойких кабелях. Эта расширяющаяся палитра позволяет составителям смесей адаптировать характеристики к отдельным условиям конечного использования и сохранять ценовую мощь.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

По производственному процессу: растворная полимеризация ускоряется

Продукция эмульсионной полимеризации составляла 60% доли рынка синтетического каучука в 2024 году, поскольку её реакторы установлены, экономически эффективны и высоко автоматизированы. Тем не менее, размер рынка синтетического каучука, связанный с марками растворной полимеризации, будет расти со среднегодовым темпом роста 5,51%. Линейные макромолекулы и узкие распределения молекулярного веса, производимые в растворных реакторах, улучшают модуль упругости до 18,7 МПа, критический атрибут для высокоскоростных шин ЭМ.

Усовершенствованная непрерывная полимеризация использует аналитику в реальном времени для регулирования подач мономеров, сокращая выбросы ЛОС и обеспечивая точный контроль архитектуры. Хотя её след наименьший, она уже поддерживает нишевый медицинский и аэрокосмический спрос, где воспроизводимость превосходит стоимость. Производители взвешивают компромиссы капитальных затрат между гибкостью процесса, энергоемкостью и углеродным следом перед выбором расширений площадок.

По сырью: био-альтернативы набирают обороты

Бутадиен занимал 50% доли рынка синтетического каучука в 2024 году, поскольку он питает как БСК, так и полибутадиеновые линии. Размер рынка синтетического каучука, связанный с био-изопреном, однако, прогнозируется к скачку со среднегодовым темпом роста 8,43%, вдвое превышающим общий темп, до 2030 года. Пилотная программа Goodyear с Visolis преобразует лигноцеллюлозные отходы в изопрен для коммерческих пробных смесей, запланированных на 2025 год. Одновременно исследователи в Национальном университете Сингапура достигли 93% фарадеевской эффективности при электросинтезе бутадиена из ацетилена, потенциально снижая углеродоемкость поставок C4.

Традиционные потоки стирола, этилена и пропилена остаются существенными. Стирол интегрируется в БСК для контролируемых температур стеклования, в то время как этилен и пропилен закрепляют цепи ЭПДМ. Портфели сырья теперь отражают двойные приоритеты: обеспечение объема против остановок крекингов и подъем по кривой устойчивости, требуемой нижестоящими ОЕМ-производителями.

По применению: промышленные товары опережают шины

Шины и шинные компоненты поглотили 45% доли рынка синтетического каучука в 2024 году, поскольку мировое производство легковых автомобилей превысило 90 миллионов единиц. Тем не менее, промышленные товары будут расширяться со среднегодовым темпом роста 4,49% до 2030 года, опережая рост шин. ЭПДМ прокладки на солнечных фермах, нитриловые шланги в гидравлических системах и неопреновые деформационные швы в модернизации мостов составляют большую часть этого дополнительного объема. Масштабирование возобновляемой энергетики добавляет сотни тысяч тонн спроса на эластомеры ежегодно.

Нешинные автомобильные детали - ремни, крепления и виброгасители - поддерживают устойчивое притяжение, в то время как дизайнеры спортивной обуви интегрируют легкие резиновые пены для возврата энергии. Медицинские устройства и премиальная потребительская электроника принимают силиконмодифицированные марки для тактильных интерфейсов. Эта расширяющаяся матрица спроса снижает цикличность выручки, исторически связанную с циклами замены шин, и позволяет составителям смесей захватывать более высокую стоимость за килограмм.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион командовал 57% рынка синтетического каучука в 2024 году и увеличивает объем со среднегодовым темпом роста 4,38% до 2030 года. Китай закрепляет это лидерство с обширным экспортом шин и автокомпонентов, дополненным ускоряющимся проникновением ЭМ. Индия, Вьетнам и Таиланд добавляют региональный импульс через заводы по компаундированию на новых площадках. Проект Hyosung во Вьетнаме по получению БИО БДО из сахарного тростника создаст первый интегрированный центр био-эластана к 2026 году, изначально рассчитанный на 50 000 тонн в год.

Северная Америка сочетает передовые НИОКР с растущими мандатами на био-содержание. Национальная лаборатория возобновляемой энергетики прототипирует обратимые сшивки для перерабатываемых шин, а Университет штата Северная Каролина со-возглавляет центр Национального научного фонда для укрепления устойчивости внутренних поставок каучука[3]NC State University, "NSF Center Dedicated to Domestic Rubber Production," ncsu.edu. Крупные клиенты автопарков, такие как UPS и Amazon, пилотируют устойчивые шины, создавая протяжной эффект для производителей био-сырья.

Европа остается премиальным центром несмотря на закрытие паровых крекингов, ужесточающее поставки бутадиена. Германия, Франция и Италия фокусируются на высокоэффективных специальных марках, которые соответствуют строгим регулированиям REACH и микропластика. Программа биопроизводства Европейской комиссии финансирует альтернативные маршруты как для натурального, так и для синтетического каучука для сокращения зависимости от импорта и углеродоемкости.

Конкурентная среда

Рынок синтетического каучука умеренно фрагментирован, при этом пять крупнейших производителей составляют приблизительно 36% установленных мощностей. Sinopec использует интеграцию с нефтеперерабатывающими заводами для поддержания лидерства по стоимости в Азии, в то время как западные производители фокусируются на высокомаржинальных специальных сегментах. Финансовые результаты Bridgestone за 2024 год подчеркивают его стратегию премиальных шин, которая повысила операционную маржу почти до 14% несмотря на рост стоимости сырья.

Технологические сотрудничества набирают обороты. Goodyear разрабатывает самозаживляющиеся композиты синтетического каучука для продления срока службы шин, используя достижения в обратимых серных сшивках. Партнерство Synthomer с Йоркским университетом направлено на ускорение инноваций био-полимеров с сокращенными выбросами парниковых газов. Активность M&A выросла во втором полугодии 2024 года, с 148 раскрытыми сделками стоимостью 13,9 млрд долларов США, включая продажу японского специалиста по водонепроницаемым материалам за 47 млн долларов США, отражая интерес к нишевым активам эластомеров.

Азиатские производители наращивают мощности, особенно в китайских провинциях Гуандун и Ляонин, для удовлетворения растущего внутреннего спроса от секторов ЭМ и инфраструктуры. Западные конкуренты оптимизируют портфели через продажи и целевые приобретения в здравоохранении и аэрокосмосе. Стартапы, фокусирующиеся на ферментированном изопрене и биологически синтезированном бутадиене, привлекают венчурный капитал, интенсифицируя конкуренцию для установленных нефтехимических игроков.

Лидеры индустрии синтетического каучука

-

China Petrochemical Corporation

-

Kumho Petrochemical

-

Exxon Mobil Corporation

-

LANXESS

-

SIBUR Holding PJSC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Декабрь 2025: СИБУР инициировал испытания по замене натурального каучука в шинах синтетическим изопреновым каучуком после оценки 300 прототипов шин, показавших сопоставимую производительность со стандартными моделями.

- Май 2025: ARLANXEO и TSRC открыли расширенный завод НБК в Нантуне, Китай, повысив годовую мощность до 40 000 тонн.

- Февраль 2024: Arlanxeo объявила планы по укреплению своих производственных возможностей строительством нового завода гидрированного нитрил-бутадиенового каучука (ГНБК) в Чанчжоу, восточный Китай.

Объем отчета по глобальному рынку синтетического каучука

Синтетический каучук - это искусственный каучук, производимый путем комбинирования минералов и нефти на заводах. Наиболее часто используемым типом синтетического каучука является бутадиен-стирольный каучук (БСК), который создается сополимеризацией стирола и 1,3-бутадиена.

Рынок синтетического каучука сегментирован по типу, применению и географии. По типу рынок сегментирован на бутадиен-стирольный каучук, этилен-пропилен-диеновый каучук, полиизопреновый каучук, полибутадиеновый каучук, изобутилен-изопреновый каучук и другие типы. По применению рынок сегментирован на шины и шинные компоненты, нешинные автомобильные применения, обувь, промышленные товары и другие применения (потребительские товары и т.д.). Отчет также охватывает размер рынка и прогнозы в 27 странах в основных регионах. Для каждого сегмента размер рынка и прогнозы были сделаны на основе выручки (долларов США).

| Бутадиен-стирольный каучук (БСК) |

| Полибутадиеновый каучук (ПБК) |

| Этилен-пропилен-диеновый мономер (ЭПДМ) |

| Изобутилен-изопреновый каучук (ИИК) |

| Полиизопреновый каучук (ПИК) |

| Другие (НБК, ХР, АКМ, ГНБК и т.д.) |

| Эмульсионная полимеризация (Э-БСК) |

| Растворная полимеризация (Р-БСК) |

| Усовершенствованная непрерывная полимеризация |

| Бутадиен |

| Изопрен |

| Стирол |

| Этилен и пропилен |

| Другие специальные мономеры (АКН, хлоропрен) |

| Шины и шинные компоненты |

| Нешинные автомобильные применения |

| Промышленные товары |

| Обувь |

| Другие применения |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Малайзия | |

| Таиланд | |

| Вьетнам | |

| Индонезия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Скандинавия | |

| Турция | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Южная Африка | |

| Египет | |

| Нигерия | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Бутадиен-стирольный каучук (БСК) | |

| Полибутадиеновый каучук (ПБК) | ||

| Этилен-пропилен-диеновый мономер (ЭПДМ) | ||

| Изобутилен-изопреновый каучук (ИИК) | ||

| Полиизопреновый каучук (ПИК) | ||

| Другие (НБК, ХР, АКМ, ГНБК и т.д.) | ||

| По производственному процессу | Эмульсионная полимеризация (Э-БСК) | |

| Растворная полимеризация (Р-БСК) | ||

| Усовершенствованная непрерывная полимеризация | ||

| По сырью | Бутадиен | |

| Изопрен | ||

| Стирол | ||

| Этилен и пропилен | ||

| Другие специальные мономеры (АКН, хлоропрен) | ||

| По применению | Шины и шинные компоненты | |

| Нешинные автомобильные применения | ||

| Промышленные товары | ||

| Обувь | ||

| Другие применения | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Таиланд | ||

| Вьетнам | ||

| Индонезия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Скандинавия | ||

| Турция | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Южная Африка | ||

| Египет | ||

| Нигерия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка синтетического каучука?

Рынок синтетического каучука генерирует 34,83 млрд долларов США в 2025 году.

Как быстро будет расти рынок синтетического каучука?

Прогнозируется рост выручки со среднегодовым темпом роста 4,21%, достигая 42,88 млрд долларов США к 2030 году.

Какой регион лидирует в спросе на синтетический каучук?

Азиатско-Тихоокеанский регион составляет 57% глобального спроса и расширяется со среднегодовым темпом роста 4,38%.

Почему ЭПДМ набирает долю на рынке синтетического каучука?

Атмосферостойкость ЭПДМ и длительный срок службы делают его предпочтительным эластомером для кабелей возобновляемой энергетики, уплотнений и прокладок, стимулируя среднегодовой темп роста 5,77%.

Как био-мономеры влияют на индустрию синтетического каучука?

Партнерства, такие как Goodyear-Visolis, коммерциализируют био-изопрен, который снижает углеродоемкость и захватывает быстро растущий спрос от ОЕМ-производителей, ориентированных на устойчивость.

Каково основное ограничение роста синтетического каучука?

Волатильность цен на бутадиен от остановок паровых крекингов оказывает наибольшее негативное воздействие, сокращая прогнозируемый CAGR на 0,7%.

Последнее обновление страницы: