Размер и доля рынка силиконовых жидкостей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

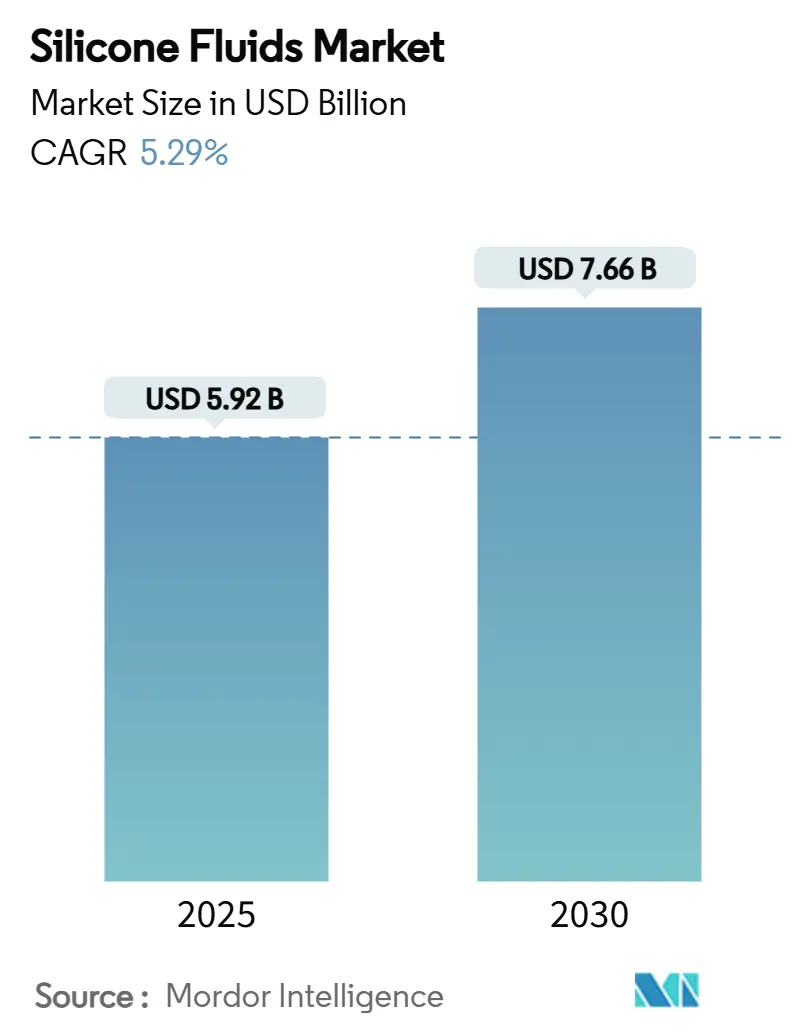

| Размер Рынка (2025) | 5.92 Миллиардов долларов США |

| Размер Рынка (2030) | 7.66 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.29% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка силиконовых жидкостей от Mordor Intelligence

Размер рынка силиконовых жидкостей оценивается в 5,92 млрд долларов США в 2025 году и, как ожидается, достигнет 7,66 млрд долларов США к 2030 году при CAGR 5,29% в течение прогнозного периода (2025-2030). Спрос на эти высокопроизводительные полимеры растет, поскольку OEM-производители и составители рецептур ищут жидкости, которые остаются стабильными при экстремальных температурах, устойчивы к окислению и изолируют электронику - возможности, которыми не обладают обычные минеральные или синтетические углеводороды. Рост дополнительно подкрепляется ускоряющимся переходом к электрической мобильности, появлением гипермасштабных центров обработки данных и регулятивными мерами, которые подталкивают производителей к более безопасным и устойчивым химическим составам. Хотя волатильность сырья и ужесточающиеся экологические стандарты сдерживают динамику, рынок силиконовых жидкостей продолжает получать выгоду от инициатив вертикальной интеграции, инвестиций в переработку и инноваций в нишевых применениях. В совокупности эти факторы позиционируют рынок силиконовых жидкостей для устойчивого роста в средних однозначных цифрах в течение следующих пяти лет.

Ключевые выводы отчета

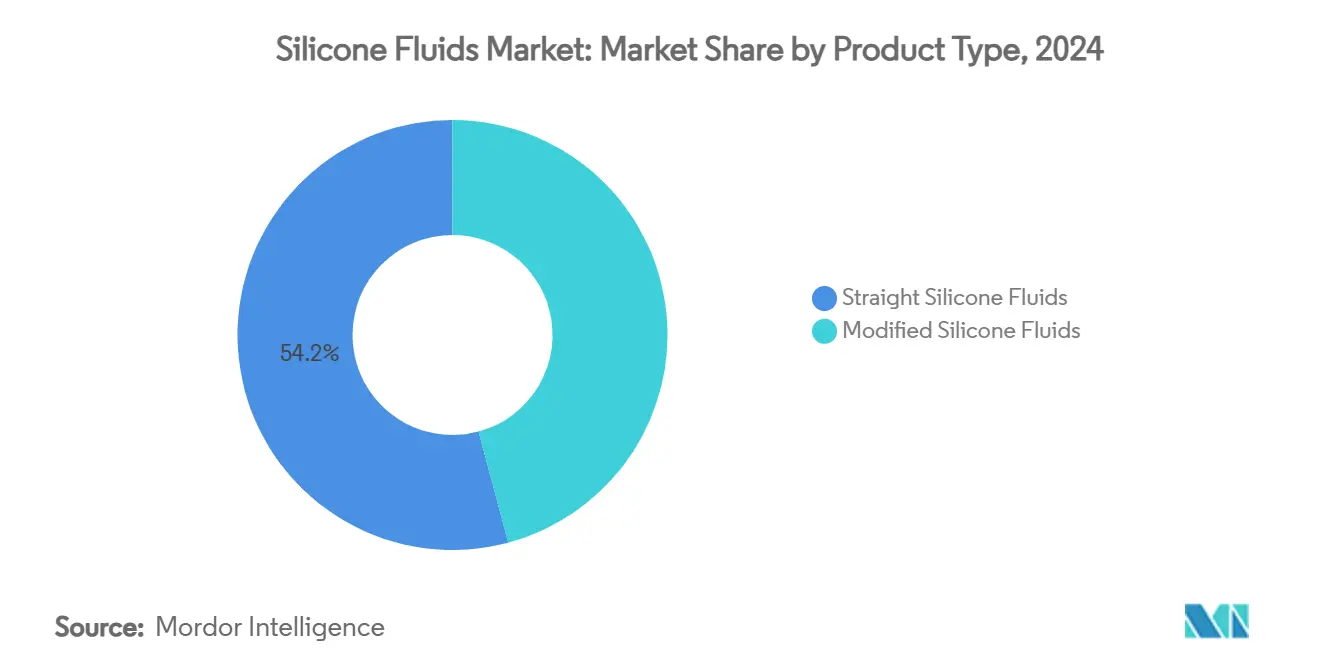

- По типу продукта прямые жидкости занимали 54,18% доли рынка силиконовых жидкостей в 2024 году, в то время как модифицированные жидкости готовятся показать самый быстрый CAGR 6,84% до 2030 года.

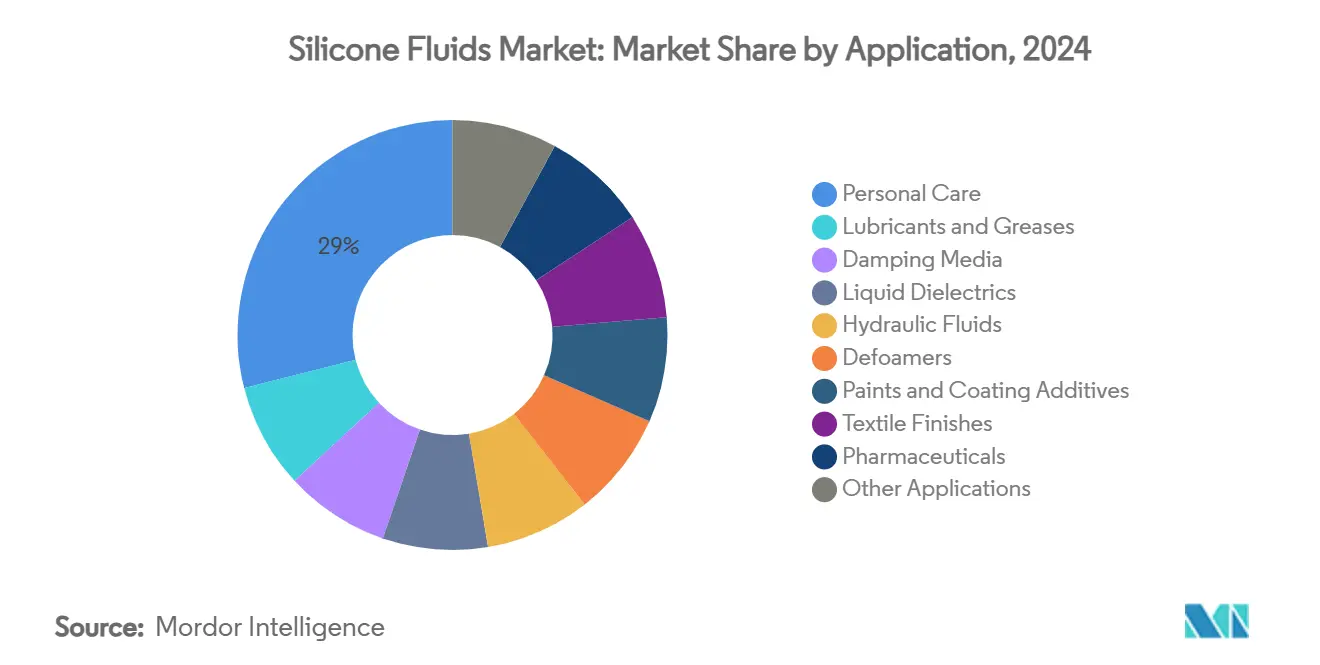

- По применению средства личной гигиены занимали 28,95% доли размера рынка силиконовых жидкостей в 2024 году; прогнозируется, что текстильные отделочные материалы будут лидировать в росте с CAGR 6,66% между 2025-2030 годами.

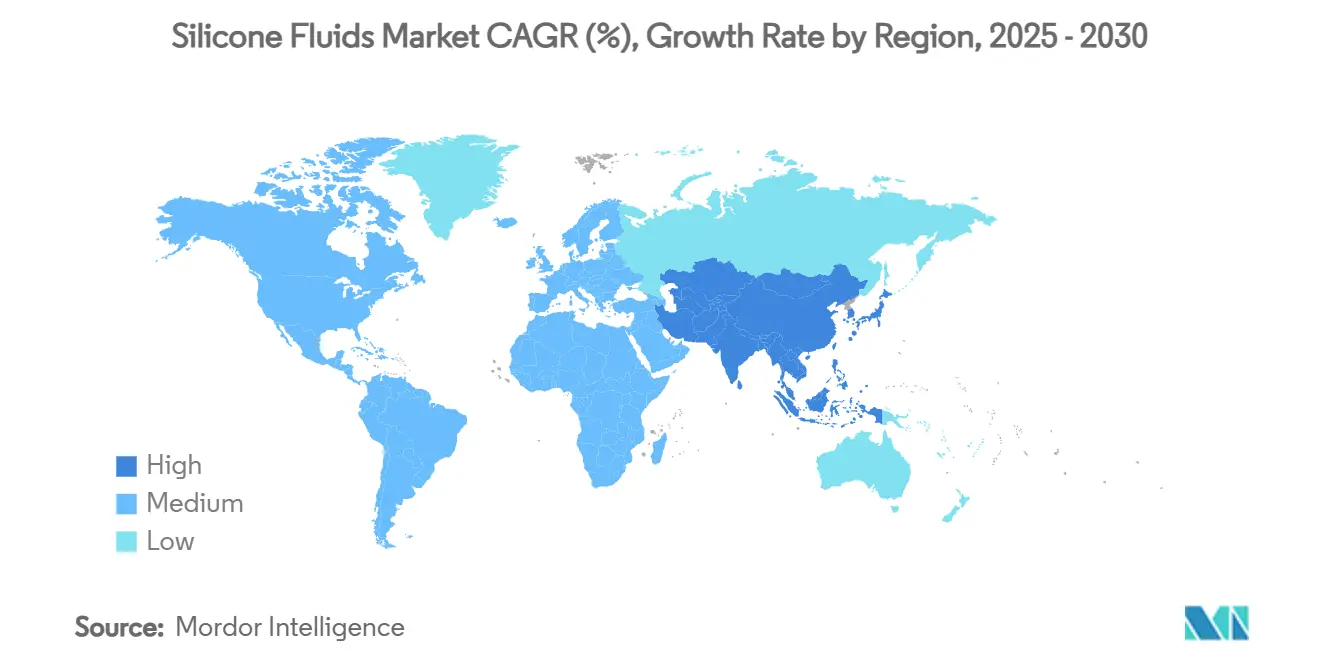

- По географии Азиатско-Тихоокеанский регион составлял 44,63% доли выручки в 2024 году, и прогнозируется, что регион будет расширяться с CAGR 6,45% до 2030 года.

Мировые тенденции и инсайты рынка силиконовых жидкостей

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос от средств личной гигиены и косметики | +1.2% | Глобальный, с регулятивным сдвигом ЕС, стимулирующим инновации | Среднесрочный (2-4 года) |

| Увеличение внедрения в жидкости для терморегулирования электромобилей | +0.8% | Северная Америка и APAC в основе, распространение на ЕС | Долгосрочный (≥ 4 лет) |

| Рост высокопроизводительных смазочных материалов для промышленной автоматизации | +0.6% | Производственные хабы APAC, расширение в Америку | Среднесрочный (2-4 года) |

| Жидкостное погружное охлаждение гипермасштабных центров обработки данных | +0.7% | Глобальный, сосредоточенный в основных облачных регионах | Краткосрочный (≤ 2 лет) |

| Пеногасители точного земледелия для биостимулянтных смесей | +0.4% | Сельскохозяйственные регионы Америки и ЕС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос от средств личной гигиены и косметики

Составители рецептур быстро переходят к замене ограниченных циклических силиконов материалами нового поколения, которые сочетают сенсорную привлекательность и устойчивость. Биоосновные алкилдиметиконы от Siltech улучшают распределяемость, сокращая зависимость от первичного ископаемого сырья. BeauSil RE-AMO 919 EM от CHT Group включает более 94% переработанных мономеров для достижения целей циркулярной экономики без ущерба для смягчающих свойств. Расширяющееся население среднего класса в Азиатско-Тихоокеанском регионе принимает премиальные многофункциональные продукты для ухода за кожей и волосами, стимулируя спрос на силиконовые жидкости, которые обеспечивают кондиционирующие, барьерные и глянцевые преимущества в одной смеси. Поскольку бренды ужесточают продуктовые портфели, многофункциональность становится критическим дифференциатором, а поставщики, способные документировать более низкие углеродные следы, получают статус предпочтительного поставщика.

Увеличение внедрения в жидкости для терморегулирования электромобилей

Аккумуляторные блоки с жидкостным охлаждением нуждаются в диэлектрических жидкостях, которые подавляют тепловой разгон, но эффективно передают тепло. Пожизненная силиконовая охлаждающая жидкость Lubrizol является примером этого сдвига, оставаясь стабильной в течение полного срока службы аккумуляторного блока электромобиля[1]Lubrizol, "Lifetime EV Battery Immersion Cooling Fluids," lubrizol.com. Предстоящий порог проводимости GB 29743.2 в Китае устанавливает высокую планку, которую обычные смеси гликоль-вода не могут соответствовать, направляя автопроизводителей к силиконовым составам. Помимо батарей, инверторы с широкой запрещенной зоной, электромоторы и системы зарядки также получают выгоду от широкого диапазона рабочих температур силиконовых жидкостей. Выше по цепочке спрос на кремниевый металл, связанный с ростом электромобилей, растет на 4,56% ежегодно до 2030 года, вознаграждая вертикально интегрированных производителей, которые могут обеспечить сырьевые поставки.

Рост высокопроизводительных смазочных материалов для промышленной автоматизации

Сервоприводное оборудование и прецизионная робототехника требуют смазочных материалов, вязкость которых не дрейфует при колебаниях температуры завода. Силиконовые жидкости обеспечивают плоскую кривую вязкость-температура и присущую диэлектрическую защиту, позволяя встроенным датчикам надежно работать внутри редукторов. Предприятия пищевой промышленности и фармацевтики - где ограничения PFAS ужесточаются - мигрируют от фторированных смазочных материалов к силиконовым альтернативам, которые удовлетворяют стандартам случайного контакта. Программы прогнозного обслуживания ценят значительно более длительные интервалы замены, достижимые с силиконовыми жидкостями, снижая общую стоимость владения, несмотря на более высокую цену за литр.

Жидкостное погружное охлаждение гипермасштабных центров обработки данных

Серверы ИИ следующего поколения поднимают плотность мощности выше 100 кВт на стойку, заставляя операторов отказаться от воздушного охлаждения. Однофазные погружные системы, построенные на силиконовых жидкостях, достигают эффективности использования энергии всего 1,02, упрощая архитектуры захвата тепла. Производители оборудования, сотрудничающие с облачными лидерами, теперь проектируют платы и разъемы для полновременного контакта с жидкостью, исключая громоздкие теплоотводы. С обязательствами операторов центров обработки данных по нулевым дорожным картам, возможность переработки и низкотоксичный профиль силиконовых жидкостей предлагает убедительную альтернативу химическим составам на основе PFAS, удаленным с рынка.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Волатильные цены на кремниевый металл и мономеры | -1.1% | Глобальный, с волатильностью цен в Китае, влияющей на цепи поставок | Краткосрочный (≤ 2 лет) |

| Строгие затраты на соблюдение VOC и REACH | -0.7% | Первичное воздействие ЕС, распространение на другие регионы | Среднесрочный (2-4 года) |

| Высокая концентрация поставщиков в сырых силоксанах | -0.5% | Глобальный, с концентрацией производства APAC | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильные цены на кремниевый металл и мономеры

Китай контролирует примерно три четверти мирового производства кремниевого металла, создавая риск одной страны, который каскадом проходит через рынок силиконовых жидкостей. Скачки цен на энергию, производственные ограничения и геополитические трения колеблют спотовые котировки, нарушая бюджетирование для нижестоящих составителей рецептур. Соединенные Штаты стимулируют отечественные проекты плавильных заводов в рамках Закона о снижении инфляции, но новые мощности не будут значительно введены в эксплуатацию до 2030 года. Тем временем производители хеджируют долгосрочными контрактами поставок и оценивают обратную интеграцию, действия, требующие капитала, который многие игроки среднего размера не могут собрать.

Строгие затраты на соблюдение VOC и REACH

Европейское агентство по химическим веществам продолжает ужесточать пределы воздействия для силоксанов, обязывая производителей инвестировать в системы очистки, более зеленые растворители и обширное токсикологическое тестирование. Фрагментированные глобальные стандарты усложняют сложность: состав, одобренный в ЕС, может все еще сталкиваться с новыми требованиями досье в Корее или Канаде. Производители, отвечающие низко-VOC сортами, часто принимают более высокую стоимость синтеза или слегка сниженную производительность, сжимая валовую прибыль до тех пор, пока кривые обучения не компенсируют первоначальные штрафы.

Сегментный анализ

По типу продукта: модифицированные жидкости стимулируют инновации

Модифицированные сорта расширяются быстрее, чем немодифицированные аналоги, показывая CAGR 6,84%, поскольку составители рецептур специфицируют силоксаны с подобранными боковыми цепями, реактивными сайтами или сшиваемыми группами. Эти пользовательские молекулы селективно связываются с субстратами, повышают адгезию или создают гидрофобные поверхности, позволяя конечным пользователям достигать целей производительности без переинжиниринга. Спрос выражен в заливке электромобилей, конформных покрытиях и высокогибких текстильных чернилах. Прямые полидиметилсиликоновые сорта тем не менее сохраняют лидерство по объему из-за экономической эффективности и широкого включения в спецификации. Их цепи поставок зрелые, и непрерывное устранение узких мест процесса дополнительно снижает удельную стоимость.

Конкуренция усиливается вокруг устойчивого производства. Совместное предприятие Dow с Circusil приносит цикл переработки, способный сократить углеродный след PDMS более чем на 50%. Wacker ввел в эксплуатацию новые китайские линии жидкостей и эмульсий в мае 2025 года, добавив мощности высокой чистоты, нацеленные на электронику следующего поколения. Покупка KCC Momentive в 2024 году расширяет вертикальный охват от восходящих силоксановых мономеров до нисходящих специальных жидкостей. По мере ужесточения целей циркулярной экономики производители с возможностями замкнутого цикла получают предпочтение в присуждении поставок от глобальных OEM, стремящихся сертифицировать сокращения Scope 3.

По применению: лидерство средств личной гигиены сталкивается с вызовом текстиля

Сфера средств личной гигиены представляет крупнейший пул стоимости, подкрепленный брендами средств по уходу за кожей и волосами, которые используют силиконовые жидкости для сенсорных и кондиционирующих эффектов. Ограничения ЕС на D5/D6 ускоряют переход к линейным, разветвленным или биопроизводным альтернативам, повышая сложность формулировки, но открывая премиальные ценовые ниши. Аппетит азиатских потребителей к легким, не липким текстурам стимулирует непрерывный поток новых продуктов, удерживая средства личной гигиены в передней части книги заказов для многих поставщиков.

Текстильная отделка теперь показывает самый сильный рост, стимулируемый высокопроизводительными эластичными тканями, спортивной одеждой и печатью на одежде. Силиконовые чернильные основы, такие как SILASTIC LCF 9600 M, обеспечивают яркие, устойчивые к растрескиванию эластомерные принты на высокоэластичных одеждах. Мандаты устойчивости также способствуют силиконам, потому что они отверждаются при более низких температурах, чем системы ПВХ или пластизоля, экономя энергию и смягчая воздействие на работников фталатов. Поскольку модные бренды публикуют списки ограниченных веществ, силиконовые составы получают долю в покрытиях для управления влажностью, долговечных водоотталкивающих средствах и отделках с мягким прикосновением.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминирует на рынке силиконовых жидкостей, используя интегрированные цепи поставок, которые начинаются с плавки кремниевого металла и culminируют в готовых составах. Преимущество Китая по затратам и 75% контроль сырья закрепляют лидерство региона, в то время как Япония и Южная Корея отстаивают миниатюризированную электронику и полупроводники памяти, которые требуют ультрачистых диэлектрических жидкостей. Юго-Восточная Азия появляется как производственная страховка, с Вьетнамом и Таиландом, ухаживающими за прямыми иностранными инвестициями для комплексов специальных химических веществ. Индия, поддерживаемая отечественным наращиванием автомобилестроения и расширяющимся сектором средств личной гигиены, фиксирует двузначные увеличения местных продаж.

Северная Америка представляет другую динамику. Соединенные Штаты оркестрируют переориентацию цепи поставок для критических минералов, в то время как наращивание центров обработки данных и электромобилей стимулирует спрос на специальные жидкости. Расширение мощностей Dow для силиконовых эластомеров в Мичигане поддерживает региональных клиентов, ищущих короткие сроки поставки. ExxonMobil добавила мощности высоковязких синтетических базовых запасов в Техасе, сигнализируя более широкое промышленное принятие премиальных функциональных жидкостей[2]ExxonMobil Chemical, "Baytown Expansion of Synthetic Base Stocks," exxonmobilchemical.com . Канада поставляет гидроосновный металлургический кремний, а мексиканский коридор макиладора притягивает жидкости для сборки электроники и производства жгутов проводов для автомобилей.

Европа борется с самыми строгими регулятивными препятствиями, но остается эпицентром инноваций. Wacker прогнозирует 10% рост выручки в своем подразделении силиконов на 2025 год, поскольку специальные сорта компенсируют более низкие объемы товаров. Немецкие инженерные компании специфицируют силиконовые демпфирующие среды для станков, в то время как французские косметические дома пионерят переработанные силиконовые ингредиенты для соответствия предстоящим правилам упаковки и углеродного следа. Матрицы зеленой энергии северных утилит придают достоверность заявлениям о циркулярном производстве, помогая производителям силиконовых жидкостей продавать экологическую ценность наряду с технической производительностью.

Конкурентная среда

Концентрация отрасли находится в среднем диапазоне. Топ-пять поставщиков держат менее 60% совокупной выручки, оставляя место для региональных специалистов и интегрированных составителей рецептур. Приобретение KCC Momentive консолидирует R&D талант в структурных силиконах и оптических жидкостях, потенциально давя на меньших независимых игроков, которым не хватает масштаба. Wacker и Dow склоняются к месседжингу циркулярной экономики, представляя альянсы переработки и биоосновные пилотные заводы, которые резонируют с OEM, отслеживающими эмиссии Scope 3. Elkem капитализирует на гидроэнергии Норвегии для дифференциации своего углеродного следа, маркетинга линий SILCOLAPSE и BLUESIL в сельское хозяйство и фармацевтику.

Технология является главным полем битвы. Пути выхода из PFAS, ультранизко-VOC покрытия и химические составы погружного охлаждения требуют полимерной науки и тестирования применений, которые отпугивают копикатов быстрых последователей. Цифровые двойники и формулирование с помощью ИИ ускоряют совместное развитие с клиентами, сокращая лабораторные итерации и выигрывая липкие многолетние контракты поставок. Ценовая конкуренция сохраняется в устаревших сортах прямых жидкостей, но специализированные модифицированные жидкости командуют двузначными маржами, защищая инноваторов от кнута сырья.

Меньшие игроки вырезают ниши в локализованных поставках или мастерстве одного применения, таком как концентраты пеногасителей или оптически прозрачные инкапсулянты. Эти фирмы становятся целями приобретения, как только рост валидирует нишу, увековечивая устойчивый барабанный бой консолидации, который вероятно продолжится через десятилетие.

Лидеры индустрии силиконовых жидкостей

-

Dow Inc.

-

Wacker Chemie AG

-

Shin-Etsu Chemical Co., Ltd.

-

Momentive Performance Materials

-

Elkem ASA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Wacker ввел в эксплуатацию новые заводы для силиконовых жидкостей в Китае. Продукты, производимые в новых объектах, включают высокочистые функциональные и нефункциональные силиконовые жидкости, а также силиконовые эмульсии.

- Май 2025: Shin-Etsu Chemical разрабатывает новые силиконовые продукты для использования в средствах личной гигиены, которые улучшат текстуру и функциональность в косметике. Они включают силиконовые жидкости, эмульсии, гели и порошки, и они сочетают высокую функциональность и качество, необходимые для ингредиентов продуктов личной гигиены.

Область мирового отчета о рынке силиконовых жидкостей

Мировой отчет о рынке силиконовых жидкостей включает:

| Прямые силиконовые жидкости | Полидиметилсиликоновая жидкость |

| Метилфенилсиликоновая жидкость | |

| Метилводородсиликоновая жидкость | |

| Другие прямые силиконовые жидкости | |

| Модифицированные силиконовые жидкости | Реактивная силиконовая жидкость |

| Нереактивная силиконовая жидкость |

| Смазочные материалы и смазки |

| Демпфирующие среды |

| Жидкие диэлектрики |

| Гидравлические жидкости |

| Пеногасители |

| Средства личной гигиены |

| Добавки для красок и покрытий |

| Текстильные отделочные материалы |

| Фармацевтика |

| Другие применения |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная Азиатско-Тихоокеанская область | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Северные страны | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Прямые силиконовые жидкости | Полидиметилсиликоновая жидкость |

| Метилфенилсиликоновая жидкость | ||

| Метилводородсиликоновая жидкость | ||

| Другие прямые силиконовые жидкости | ||

| Модифицированные силиконовые жидкости | Реактивная силиконовая жидкость | |

| Нереактивная силиконовая жидкость | ||

| По применению | Смазочные материалы и смазки | |

| Демпфирующие среды | ||

| Жидкие диэлектрики | ||

| Гидравлические жидкости | ||

| Пеногасители | ||

| Средства личной гигиены | ||

| Добавки для красок и покрытий | ||

| Текстильные отделочные материалы | ||

| Фармацевтика | ||

| Другие применения | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная Азиатско-Тихоокеанская область | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Северные страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая оценка рынка силиконовых жидкостей?

Размер рынка силиконовых жидкостей оценивается в 5,92 млрд долларов США в 2025 году и готовится достичь 7,66 млрд долларов США к 2030 году.

Какой сегмент лидирует на рынке силиконовых жидкостей по применению?

Средства личной гигиены занимают наибольшую долю 28,95% благодаря широкому использованию в составах средств по уходу за кожей и волосами.

Почему силиконовые жидкости предпочитают для охлаждения аккумуляторов электромобилей?

Их широкое окно рабочих температур и отличные диэлектрические свойства предотвращают тепловой разгон при обеспечении надежной теплопередачи.

Как регулирование влияет на силиконовые жидкости в косметике?

ЕС ограничил циклические силиконы D5 и D6 в 2024 году, побуждая составителей рецептур переключиться на линейные или биоосновные альтернативы.

Какой регион доминирует в росте рынка силиконовых жидкостей до 2030 года?

Азиатско-Тихоокеанский регион лидирует с долей 44,63% и прогнозируется расти с CAGR 6,45%, стимулируемый интегрированными цепями поставок и расширяющимися производственными базами.

Последнее обновление страницы: