Размер и доля рынка 3D-радаров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

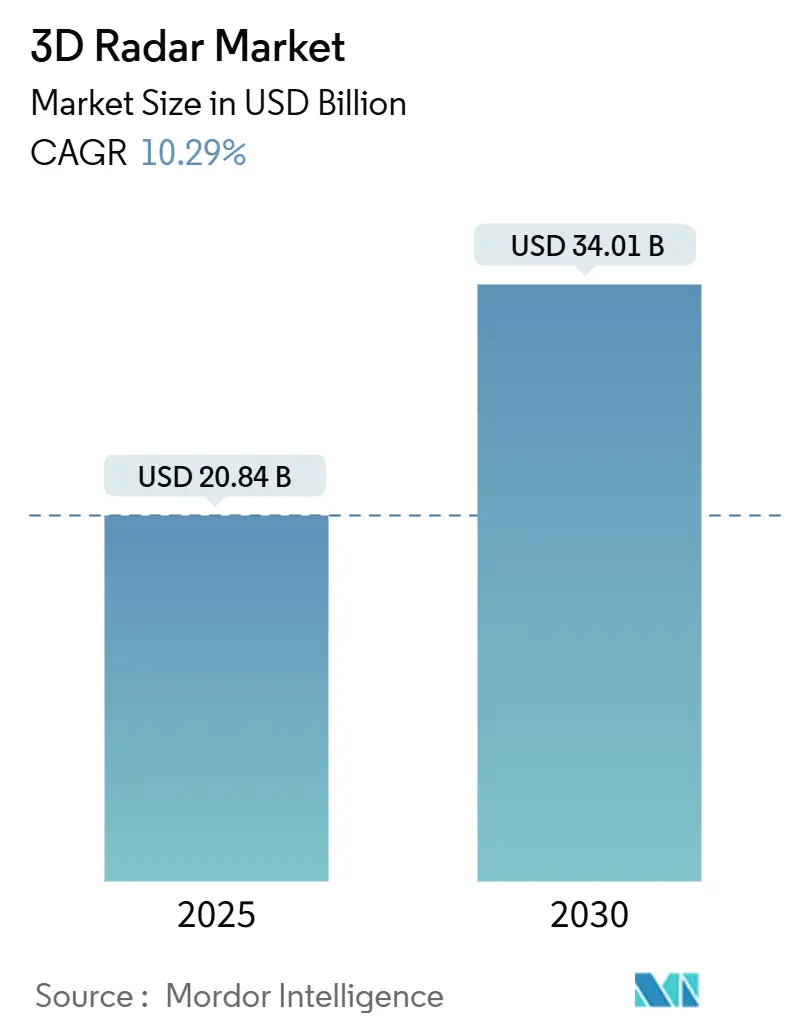

| Размер Рынка (2025) | 20.84 Миллиардов долларов США |

| Размер Рынка (2030) | 34.01 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.29% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка 3D-радаров компанией Mordor Intelligence

Мировой рынок 3D-радаров оценивается в 20,84 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 34,01 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 10,29%. Расширение обусловлено растущей модернизацией обороны, более широким внедрением в автомобильной отрасли радиолокационных технологий помощи водителю и значительными инвестициями в космическое наблюдение. Архитектуры АФАР на основе GaN увеличивают дальность обнаружения почти на 25% в условиях электромагнитного противодействия, в то время как искусственный интеллект сокращает циклы классификации целей с минут до секунд. Растущие требования к отслеживанию спутников на низкой околоземной орбите (НОО), системам борьбы с беспилотными летательными аппаратами (C-UAS) и мониторингу погоды для повышения климатической устойчивости расширяют адресуемый набор возможностей. На этом фоне производители отдают приоритет архитектурам открытых систем и обновлениям программно-определяемых решений для максимизации стоимости жизненного цикла и получения периодических потоков доходов на рынке 3D-радаров.

Ключевые выводы отчета

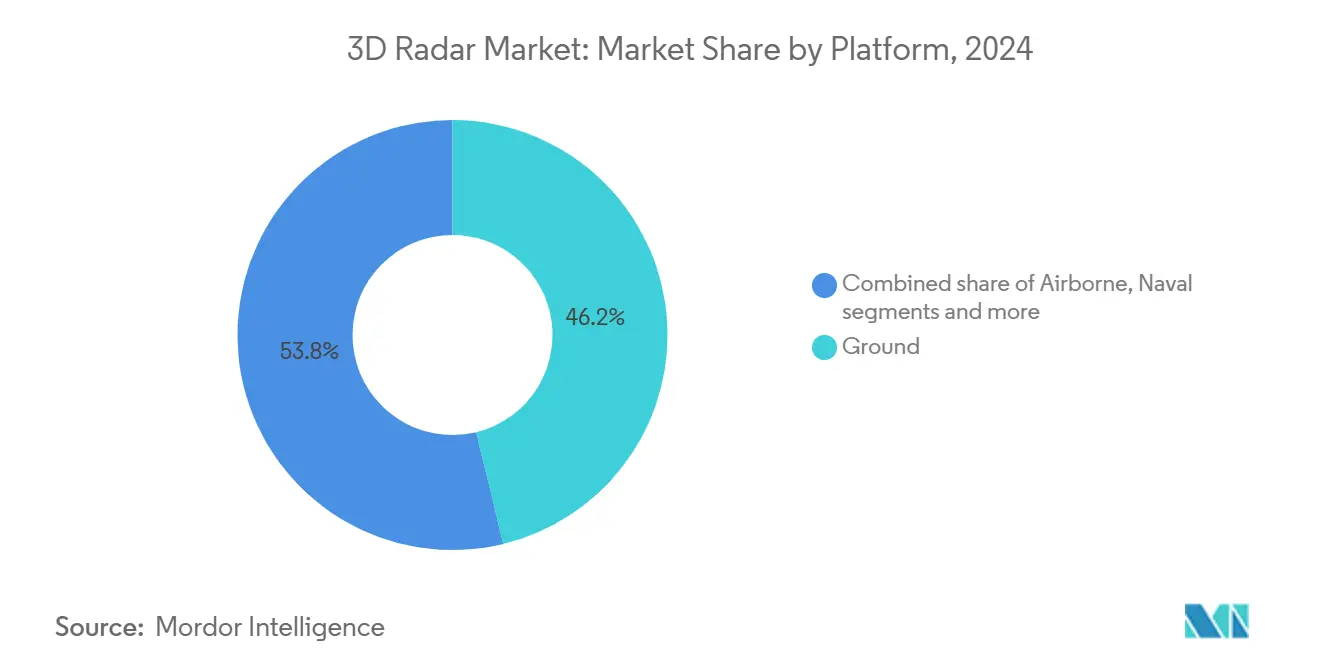

- По платформе наземные системы лидировали с 46,2% доли рынка 3D-радаров в 2024 году; прогнозируется рост воздушных платформ со среднегодовым темпом 12,4% до 2030 года.

- По типу дальности радары дальнего действия занимали 41% доли размера рынка 3D-радаров в 2024 году, в то время как системы ближнего действия готовы продвигаться со среднегодовым темпом роста 14,6% к 2030 году.

- По частотному диапазону S-диапазон сохранил 33,5% доли выручки в 2024 году; решения Ku/Ka-диапазона прогнозируются к демонстрации самого быстрого среднегодового темпа роста 15,8% в период 2025-2030 годов.

- По компонентам аппаратное обеспечение составило 71,4% размера рынка 3D-радаров в 2024 году; программное обеспечение готово расширяться со среднегодовым темпом роста 13,9% за тот же период.

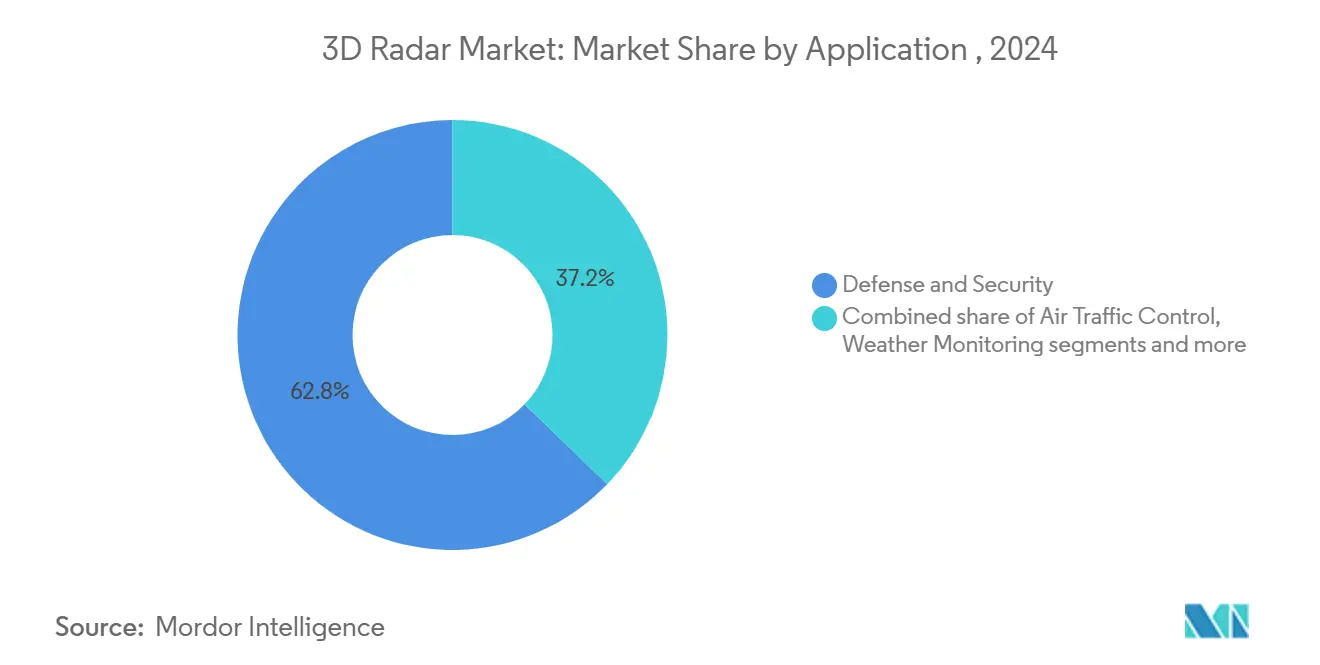

- По применению оборона и безопасность доминировали с 62,8% доли в 2024 году, в то время как автомобильное и промышленное использование растет со среднегодовым темпом роста 17,3% к 2030 году.

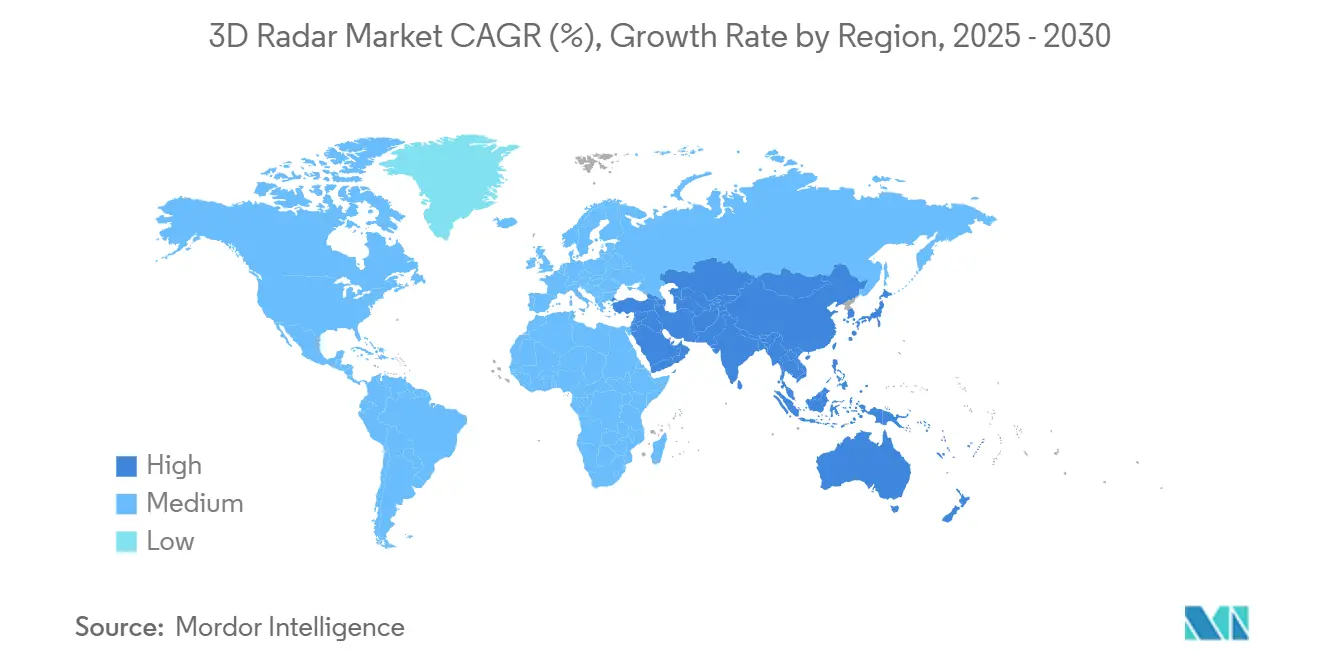

- По географии Северная Америка заняла 38,7% доли рынка 3D-радаров в 2024 году; Азиатско-Тихоокеанский регион представляет самый быстрорастущий регион, прогрессирующий со среднегодовым темпом роста 12,7% до 2030 года.

Тенденции и аналитические данные мирового рынка 3D-радаров

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Быстрое развертывание многофункциональных 3D-радаров в программах C-UAS НАТО | +2.1% | Европа, распространение на Ближний Восток | Средний срок (2-4 года) |

| Всплеск спутниковых группировок НОО, стимулирующий космические 3D-радары слежения | +1.8% | Северная Америка, глобальное воздействие | Долгий срок (≥ 4 лет) |

| Переход автомобильных OEM к 4D-радарам визуализации для ADAS уровня 3+ | +2.4% | Азия, Европа, Северная Америка | Средний срок (2-4 года) |

| Внедрение 3D-радаров АФАР на основе GaN для интегрированной противовоздушной и противоракетной обороны | +1.7% | Ближний Восток, Азиатско-Тихоокеанский регион, Европа | Средний срок (2-4 года) |

| Возросший спрос на метеорологические 3D-доплеровские радары для климатической устойчивости | +1.3% | Тихоокеанские острова, Африка, Южная Америка | Долгий срок (≥ 4 лет) |

| Модернизация гражданских аэропортов до цифровых 3D-радаров наблюдения | +1.5% | США и ЕС, расширение в Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрое развертывание многофункциональных 3D-радаров в программах НАТО по борьбе с БЛА

По всей Европе органы государственных закупок финансируют многофункциональные радары, которые могут объединять функции воздушного наблюдения, наземного наблюдения и берегового наблюдения в рамках одной решетки. Контракт Италии на Skynex стоимостью 73 млн евро иллюстрирует этот сдвиг, сочетая пушки Rheinmetall с 3D-радаром дальностью 50 км, который отслеживает дроны вертолетного типа на малой высоте. Эти системы используют машинное обучение для различения дронов, обеспечивая оценку угроз практически в реальном времени и снижая нагрузку на оператора. Их модульная архитектура поддерживает интеграцию "подключи и сражайся" в существующие командные сети C-UAS, ускоряя графики развертывания. По мере того как НАТО стандартизирует библиотеки угроз и обновления программного обеспечения, объемные заказы снижают кривые затрат, усиливая спрос на рынке 3D-радаров. [1]Army Recognition, "Italy Officially Selects Germany's Rheinmetall Skynex Air Defense System," armyrecognition.com

Всплеск спутниковых группировок НОО, требующих космических 3D-радаров слежения

Коммерческие операторы запускают сотни малых спутников для широкополосной связи, наблюдения Земли и обслуживания на орбите. Для управления возникающим трафиком правительства закупают точные 3D-радары слежения, способные каталогизировать объекты менее 1 см на высотах 500-1200 км. Стратегия Lockheed Martin для пролиферированных архитектур иллюстрирует, как космическое наблюдение теперь требует решеток Ku/Ka-диапазона, связанных с наземными сегментами на основе ИИ. Конечные пользователи Северной Америки отдают приоритет общим гражданско-военным платформам осведомленности о космической сфере, укрепляя долгосрочные перспективы рынка 3D-радаров.

Переход автомобильных OEM к 4D-радару визуализации для ADAS уровня 3+

Регулятивные сроки в Европе и США ускоряют развертывание функций мониторинга слепых зон, автоматического экстренного торможения и мониторинга водителя. Поставщики первого уровня поэтому модернизируют 3D-радарные модули до возможности 4D-визуализации, добавляя данные о высоте и микро-доплеровские сигнатуры. Тестовые кампании показывают обнаружение пешеходов на 200 м с горизонтальным покрытием 100°, соответствуя сценариям Euro NCAP 2026. Производители чипов встраивают ускорители ИИ в SoC-радары mmWave, улучшая распознавание жестов в салоне. Этот технологический сдвиг поддерживает самую быстрорастущую вертикаль на рынке 3D-радаров. [2]National Highway Traffic Safety Administration, "Advanced Driver Assistance Systems Roadmap," nhtsa.gov

Внедрение 3D-радаров АФАР на основе GaN для модернизации интегрированной противовоздушной и противоракетной обороны

Усилители мощности GaN повышают эффективность передатчика и позволяют более высокие рабочие циклы, обеспечивая улучшение дальности на 25% по сравнению с арсенидом галлия. Индийский радар Uttam для Tejas Mk2, размещающий 900 T/R-модулей, демонстрирует, как отечественные цепи поставок масштабируют производство GaN. Аналогичные модернизации на турецких флотах F-16 и наземных станциях региона Персидского залива иллюстрируют глобальное распространение. По мере того как страны противостоят насыщению крылатыми ракетами, спрос на рынке 3D-радаров с поддержкой GaN готов подняться к середине десятилетия. [3]Defence India, "Uttam GaN-Based AESA Radar for Tejas Mk2 Enters Production," defence.in

Возросший спрос на метеорологические 3D-доплеровские радары для климатической устойчивости

Островные государства, подверженные циклонам, и африканские страны заменяют устаревшие 2D-метеорологические радары на двухполяризационные 3D-системы, которые могут разрешать структуру шторма в реальном времени. Проекты, финансируемые через многосторонние программы адаптации к климату, объединяют пакеты обучения и технического обслуживания, обеспечивая устойчивые операции. Внедрение наиболее сильно там, где сельское хозяйство вносит более 20% ВВП, усиливая развивающее воздействие рынка 3D-радаров.

Модернизация гражданских аэропортов до цифровых 3D-радаров наблюдения в рамках расширения пропускной способности воздушного пространства

Программы управления воздушным движением следующего поколения в США и Европе планируют бюджеты для твердотельных 3D-первичных радаров, которые бесшовно интегрируются с вторичным наблюдением и многолитерными сетями. Цифровое формирование луча предлагает подавление помех рядом с ветряными фермами и городскими препятствиями, открывая новые пути подхода к взлетно-посадочной полосе. Поскольку ожидается, что пассажирские рейсы восстановятся выше уровня 2019 года к 2026 году, администрации аэропортов рассматривают решения рынка 3D-радаров как основу для повышения безопасности и пропускной способности.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Капиталоемкий переход от устаревших 2D к фазированным решеткам 3D-радаров | -1.2% | Азиатско-Тихоокеанский регион, Африка, Южная Америка | Средний срок (2-4 года) |

| Дефицит РЧ-спектра в диапазонах C и X, ограничивающий городские установки | -0.9% | Глобальный, высокое воздействие в густонаселенных городах | Долгий срок (≥ 4 лет) |

| ITAR и национальный экспортный контроль, препятствующий международному сотрудничеству | -0.8% | Глобальный, особенно развивающиеся рынки | Средний срок (2-4 года) |

| Проблемы теплового управления и управления питанием в высокоплотных модулях GaN | -0.7% | Глобальный | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Капиталоемкий переход от устаревших 2D к фазированным решеткам 3D-радаров в развивающихся странах

Многие развивающиеся государства все еще полагаются на 2D-радары с коаксиальным питанием, введенные в эксплуатацию в 1990-х годах. Модернизация до цифровых решеток формирования луча часто требует новых укрытий, кондиционирования питания и оптоволоконной магистрали. Программа обновления метеорологических радаров Зимбабве иллюстрирует пробел в финансировании: пять доплеровских площадок требовали внешнего финансирования, а также повышения квалификации операторов. Аналогичные препятствия в финансировании замедляют развертывание оборонных систем, умеряя среднесрочный рост в сегментах рынка 3D-радаров.

Дефицит РЧ-спектра в диапазонах C и X, ограничивающий городские установки

Сотовая магистраль, фиксированные спутниковые службы и провайдеры широкополосной связи - все конкурируют за средний диапазон спектра, ценимый радарами первичного наблюдения. Недавние постановления Федеральной комиссии связи по выделению E-диапазона спутниковым мега-группировкам подчеркивают растущую перегруженность. Операторы поэтому экспериментируют с альтернативами K-диапазона и Ka-диапазона, но более высокие частоты страдают от затухания дождя. Регулятивное узкое место создает торможение для городских проектов рынка 3D-радаров до тех пор, пока механизмы динамического совместного использования спектра не получат распространение.

Сегментный анализ

По платформе: наземные системы поддерживают современную противовоздушную и противоракетную оборону

Наземные установки заняли 46,2% доли рынка 3D-радаров в 2024 году, отражая их ключевую роль в пограничном наблюдении, раннем предупреждении и миссиях C-UAS. Оптимизированные по мощности T/R-модули GaN обеспечивают транспортируемые решетки, которые развертываются в течение четырех часов и подключаются к тактическим сетям через программно-определяемые радиостанции. Наземные радары получают выгоду от алгоритмов ИИ, которые классифицируют дроны весом менее 2 кг, улучшая принятие решений для многослойных оборонных архитектур.

Прогнозируется расширение воздушного сегмента со среднегодовым темпом роста 12,4%, поскольку истребители пятого поколения интегрируют отечественные АФАР-радары с более чем 900 модулями, расширяя обнаружение сверху вниз против малозаметных целей. Модульные заменяемые в линии блоки сокращают время обслуживания на 30%, позиционируя воздушные решения как премиум-сегмент рынка 3D-радаров. Военно-морские платформы добавляют импульс роста через легкие твердотельные вращающиеся решетки, разработанные для морских патрульных судов, охраняющих исключительные экономические зоны.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

По типу дальности: массивы дальнего действия защищают национальное воздушное пространство

Системы дальнего действия заняли 41% размера рынка 3D-радаров в 2024 году, защищая зоны опознавания противовоздушной обороны и стратегические активы. Недавние развертывания достигают инструментальной дальности 600 км при отслеживании 1500 объектов, благодаря цифровой гибкости формы волны и пограничной обработке. Карты помех с поддержкой ИИ улучшают обнаружение низкой ЭПР над гористой местностью, жизненно важное для предупреждения о гиперзвуковых ракетах.

Радары ближнего действия, расширяющиеся со среднегодовым темпом роста 14,6%, интегрированы в установленные на транспортных средствах комплекты C-UAS и башни периметровой безопасности. Методы взаимно простого сэмплинга сокращают количество каналов, уменьшая отпечатки антенн для установки на крышах. Решетки среднего радиуса действия адресуют защиту мобильных сил, балансируя минимальную дальность 3 км с максимальным радиусом 120 км, тем самым заполняя доктринальные пробелы в многослойной обороне и расширяя возможности на рынке 3D-радаров.

По частотному диапазону: универсальность S-диапазона встречает инновации Ku/Ka

S-диапазон сохранил 33,5% доли выручки в 2024 году благодаря надежному проникновению через погодные условия, что делает его рабочей лошадкой для морского и метеорологического наблюдения. Недавние прорывы GaN-на-кремнии позволяют работу 50 В с незначительным провисанием мощности, повышая надежность передатчика и экономичность жизненного цикла.

Диапазоны Ku/Ka продвигаются со среднегодовым темпом роста 15,8% на фоне спроса на отслеживание НОО и миссий высокоразрешающей визуализации. Ассимилирование данных Ku-диапазона в модели численного прогноза погоды оказалось способным улучшить прогнозы осадков, подчеркивая двойную ценность использования. X-диапазон остается незаменимым для военно-морского управления огнем благодаря узким лучам и тонкому разрешению по дальности, в то время как L-диапазон поддерживает дальнюю прямую видимость с пониженным затуханием, коллективно обогащая рынок 3D-радаров.

По применению: превосходство оборонной сферы на фоне автомобильного подъема

Применения в области обороны и безопасности занимали 62,8% доли в 2024 году, опираясь на инвестиции в противоракетную оборону в размере 28,4 млрд долл. США в последнем бюджетном цикле США. Многофункциональные радары управления огнем теперь отслеживают баллистические, крылатые и гиперзвуковые угрозы в рамках одной решетки, сокращая логистические отпечатки.

Автомобильное и промышленное использование регистрирует среднегодовой темп роста 17,3%, поскольку OEM встраивают 4D-радары визуализации для соответствия стандартам Euro-NCAP 2026. Автоматизация складов и управление трафиком умных городов дополнительно диверсифицируют спрос. Мониторинг погоды набирает обороты через спутниковые группировки, доставляющие почасовые глобальные сканы. Сегменты космического наблюдения и управления воздушным движением продолжают модернизироваться по мере развертывания обновлений цифрового формирования луча, расширяя общий рынок 3D-радаров.

По компонентам: доминирование аппаратного обеспечения поддерживает быстрый апселл программного обеспечения

Аппаратное обеспечение составило 71,4% выручки 2024 года, поскольку страны инвестировали в антенные решетки, РЧ-фронтенды и защищенные процессоры. Волноводные компоненты аддитивного производства сокращают время выполнения заказа на 40% и обеспечивают двухдиапазонные OMT для многофункциональных нагрузок. Тем временем миниатюризированные модули РЧ-система-на-чипе снижают размер, вес и мощность, расширяя использование в беспилотных платформах.

Прогнозируется рост программного обеспечения со среднегодовым темпом роста 13,9%, отражая спрос на распознавание целей с поддержкой ИИ, когнитивную электронную защиту и предиктивное обслуживание. Цифровые двойники позволяют операторам отрабатывать сценарии миссий и развертывать патчи прошивки по воздуху, увеличивая долю периодических доходов рынка 3D-радаров. Сервисные контракты завершают цепочку создания стоимости, покрывая обучение, калибровку и поддержку жизненного цикла в все более сложной угрожающей среде.

Географический анализ

Северная Америка лидировала с 38,7% доли рынка 3D-радаров в 2024 году, поддерживаемая 28,4 млрд долл. США, выделенными для систем противоракетной обороны, и дополнительными 9,9 млрд долл. США по инициативе сдерживания в Тихом океане. Недавние контракты на экспедиционные радары AN/TPY-4 иллюстрируют толчок к транспортируемому дальнему покрытию. Региональные поставщики подчеркивают интерфейсы открытых систем и слияние сенсоров на основе ИИ, укрепляя межвидовую совместимость.

Азиатско-Тихоокеанский регион поднимается со среднегодовым темпом роста 12,7%, поскольку отечественные программы закрывают пробелы в возможностях. Самодостаточность Индии в АФАР-радарах дальнего действия укрепляет пограничное наблюдение, в то время как план Японии удвоить расходы на оборону до 2% ВВП ускоряет расходы на интегрированную противовоздушную и противоракетную оборону. Инициативы местного производства, такие как совместное предприятие PULSE, отражают аппетит региона к суверенному производству в рамках рынка 3D-радаров.

Европа поддерживает импульс через требования НАТО C-UAS и растущие оборонные бюджеты, при этом 23 государства-члена на пути к достижению цели 2%. Skynex Италии, амбиция Польши 4,7% ВВП и финансирование EDF для исследований когнитивных радаров подчеркивают траекторию инвестиций континента. Реформы управления спектром будут формировать городские развертывания, влияя на долгосрочный рост рынка 3D-радаров.

Ближний Восток и Африка модернизируют многослойную противовоздушную оборону на фоне вторжений дронов, часто через соглашения о компенсации, которые стимулируют местную сборку. Южноамериканские государства отдают приоритет модернизации метеорологических радаров для устойчивости к бедствиям, работая с многосторонними финансистами для обеспечения технологии фазированных решеток. Коллективно эти регионы вносят инкрементальный спрос, усиливая глобальное расширение рынка 3D-радаров.

Конкурентная среда

Действующие лица, такие как Northrop Grumman, Raytheon, Thales и Lockheed Martin, закрепляют высокотехнологичный оборонный сегмент, используя десятилетия НИОКР и собственные литейные заводы GaN для защиты маржи. Недавние стратегии поворачиваются к модульной архитектуре открытых систем, обеспечивая монетизацию программного обеспечения долго после поставки аппаратного обеспечения. Партнерства по локализации - иллюстрируемые совместным предприятием EDGE-Indra PULSE - помогают действующим лицам получить доступ к защищенным рынкам и соблюдать правила компенсации.

Возможности прорывного роста сосредоточены на нишах погоды и автомобилестроения. Миниатюризированная группировка метеорологических радаров Tomorrow.io демонстрирует модель космос-как-сервис, в то время как стартапы совершенствуют сенсоры предотвращения столкновений K-диапазона для автономных транспортных средств. Специалисты по программному обеспечению появляются как критические партнеры, предоставляя инструментальные цепочки ИИ и синтетические наборы данных, которые сокращают время обучения алгоритмов на 60%. Рынок 3D-радаров таким образом вознаграждает оркестровку экосистемы над спецификациями аппаратного обеспечения в одиночку.

Оценки клиентов все больше взвешивают кибер-упрочнение, стоимость жизненного цикла и темп обновлений. Поставщики, которые интегрируют аналитику предиктивного обслуживания и возможности удаленных обновлений, выигрывают продления сервиса, превращая разовые продажи в долгосрочные аннуитеты. Ожидается рост конкурентной интенсивности по мере созревания региональных производителей, однако преимущества первопроходцев в процессах GaN и архитектурах, готовых к ИИ, продолжают предоставлять ценовую власть устоявшимся лидерам.

Лидеры отрасли 3D-радаров

-

Raytheon Technologies Corporation

-

Northrop Grumman Corporation

-

Thales Group

-

Lockheed Martin Corporation

-

Saab AB

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Май 2025: Bharat Electronics начала производство АФАР-радара Uttam на основе GaN для Tejas Mk2, размещающего 900 T/R-модулей и увеличивающего дальность на 25% в плотных условиях РЭБ.

- Май 2025: Индийская армия развернула АФАР-радары нового поколения GaN низкого уровня малого веса для противодронового наблюдения на спорных границах.

- Апрель 2025: Tomorrow.io продвинула первую группировку спутников метеорологических радаров, обещающую почасовой глобальный пересмотр к концу 2025 года.

- Январь 2025: Италия присудила Rheinmetall 73 млн евро на поставку батарей противовоздушной обороны Skynex с 3D-радарами XTAR с дальностью обнаружения 50 км.

Область охвата глобального отчета по рынку 3D-радаров

3D-радар обеспечивает радиолокационное покрытие в трех измерениях с информацией о высоте наряду с дальностью и азимутом. Рынок 3D-радаров был сегментирован на основе платформы, дальности, диапазона и географии.

| Военно-морской |

| Дальний радиус |

| Средний радиус |

| Ближний радиус |

| L-диапазон |

| S-диапазон |

| C-диапазон |

| X-диапазон |

| Ku / Ka-диапазон |

| Оборона и безопасность |

| Управление воздушным движением |

| Мониторинг погоды |

| Автомобильная и промышленная |

| Космическое наблюдение |

| Аппаратное обеспечение |

| Программное обеспечение |

| Сервис |

| Северная Америка | США |

| Канада | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| Наземный | Военно-морской | |

| По типу дальности | Дальний радиус | |

| Средний радиус | ||

| Ближний радиус | ||

| По частотному диапазону | L-диапазон | |

| S-диапазон | ||

| C-диапазон | ||

| X-диапазон | ||

| Ku / Ka-диапазон | ||

| По применению | Оборона и безопасность | |

| Управление воздушным движением | ||

| Мониторинг погоды | ||

| Автомобильная и промышленная | ||

| Космическое наблюдение | ||

| По компонентам | Аппаратное обеспечение | |

| Программное обеспечение | ||

| Сервис | ||

| По географии | Северная Америка | США |

| Канада | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые дан ответ в отчете

Что движет сильным среднегодовым темпом роста на рынке 3D-радаров до 2030 года?

Быстрая модернизация обороны, внедрение в автомобильной отрасли 4D-радаров визуализации и спрос на системы отслеживания спутников НОО поддерживают двузначный среднегодовой темп роста.

Какая платформа занимает наибольшую долю рынка 3D-радаров?

Наземные установки лидировали с 46,2% доли в 2024 году благодаря их центральной роли в сетях противовоздушной и противоракетной обороны.

Почему радары диапазонов Ku/Ka растут быстрее других частот?

Диапазоны Ku/Ka обеспечивают высокоразрешающую визуализацию и космическое отслеживание, поддерживая всплеск в спутниковых группировках и продвинутом мониторинге погоды.

Как технология GaN улучшает производительность 3D-радаров?

Усилители GaN обеспечивают более высокую плотность мощности и эффективность, увеличивая дальность обнаружения примерно на 25% и повышая устойчивость к электронным контрмерам.

Какой регион прогнозируется к самому быстрому росту до 2030 года?

Азиатско-Тихоокеанский регион, расширяющийся со среднегодовым темпом роста 12,7%, получает выгоду от растущих оборонных бюджетов, отечественных программ АФАР и расширяющегося производства автомобильных радаров.

Какую роль играет искусственный интеллект в современных системах 3D-радаров?

ИИ ускоряет классификацию целей, оптимизирует планирование формы волны и поддерживает предиктивное обслуживание, превращая радиолокационные данные в действенные идеи за секунды.

Последнее обновление страницы: