Размер и доля рынка лидар Северной Америки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

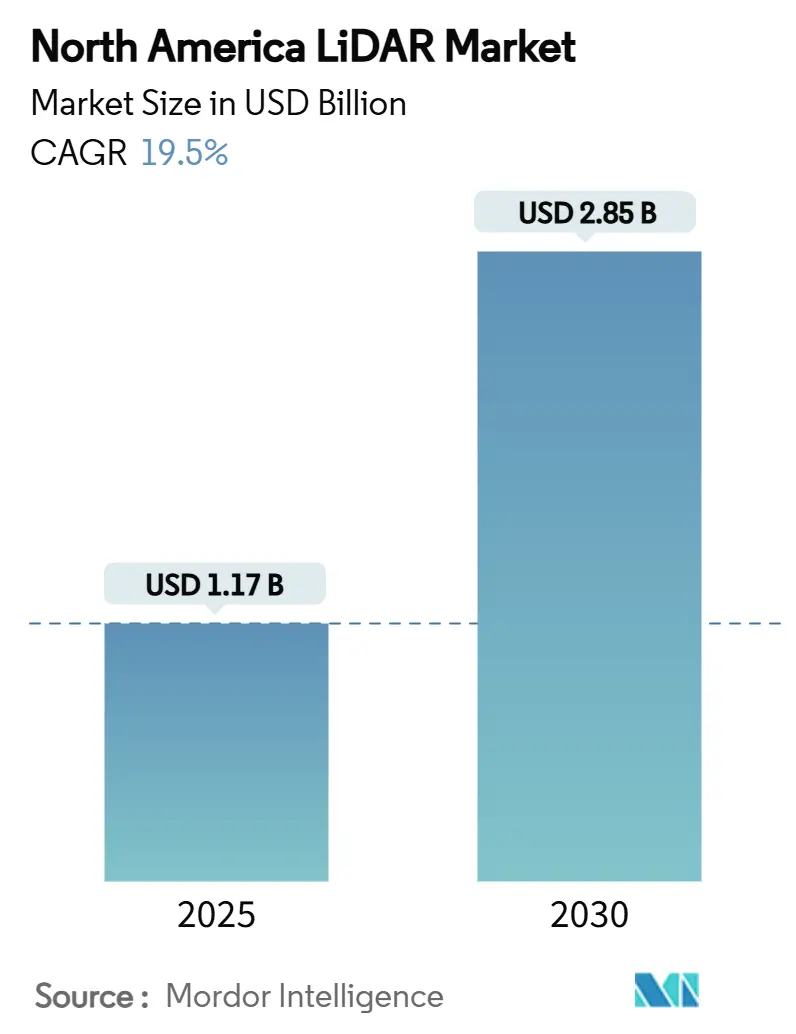

| Размер Рынка (2025) | 1.17 Миллиардов долларов США |

| Размер Рынка (2030) | 2.85 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 19.50% CAGR |

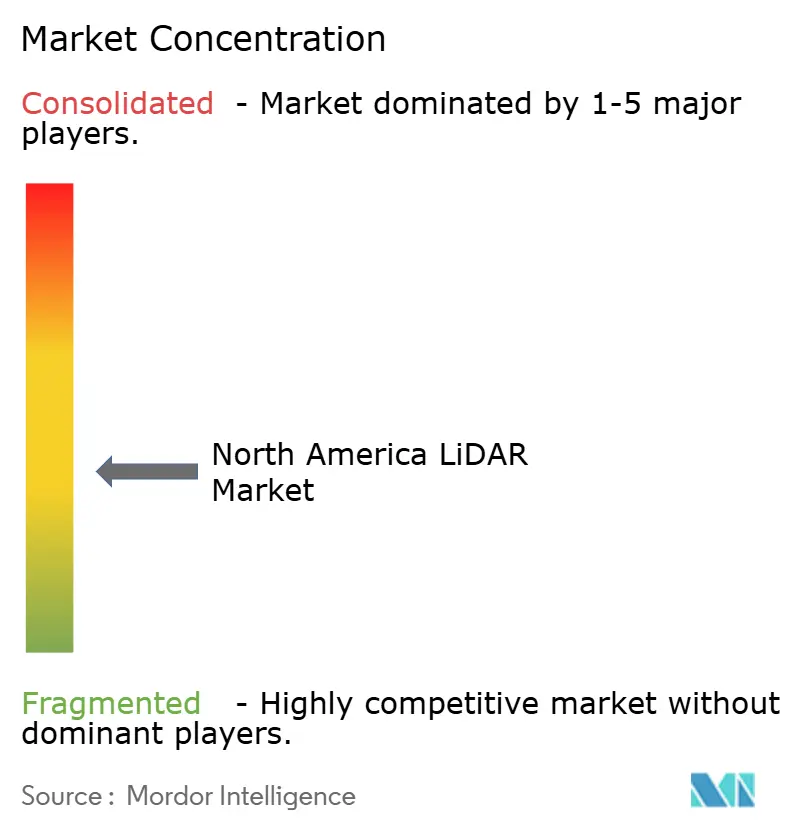

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лидар Северной Америки от Mordor интеллект

Рынок лидар Северной Америки оценивается в 1,17 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 2,85 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 19,5%. Спрос ускоряется по мере того, как прорывы в твердотельных технологиях уменьшают размер и стоимость датчиков, федеральные инфраструктурные программы требуют точных данных об активах, а коридоры дронов BVLOS расширяют аэральное картографирование. Автомобильные OEM интегрируют лидар в пакеты автономности уровня 3, в то время как лесные и коммунальные агентства внедряют технологию для моделирования рисков лесных пожаров и инспекций сетей. Снижение цен, инновации в области слияния датчиков и растущие потребности в экологическом мониторинге коллективно поддерживают двузначный рост. Конкурентная интенсивность возрастает, поскольку консолидированные поставщики объединяют специализированное программное обеспечение с аппаратными компонентами на уровне чипов для защиты маржи на фоне падающих средних продажных цен. [1]ты.с. белый House, "инфраструктура Investment и Jobs Act Funding приборная панель," whitehouse.gov

Ключевые выводы отчета

- По применению автомобильная отрасль лидировала с 38% долей выручки в 2024 году; прогнозируется, что государственные агентства будут расти со среднегодовым темпом роста 24% до 2030 года.

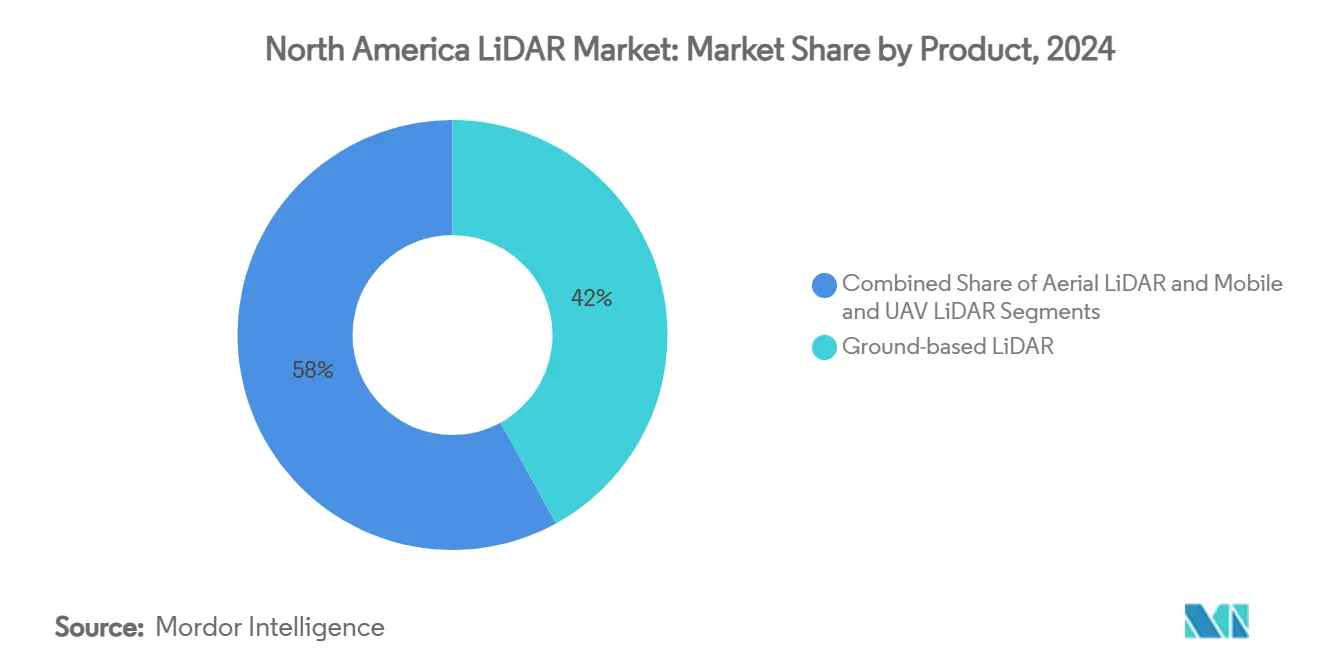

- По продукту наземные системы захватили 42% доли рынка лидар Северной Америки в 2024 году, тогда как мобильные и БПЛА платформы готовы к среднегодовому темпу роста 25% до 2030 года.

- По типу механические устройства удерживали 63% долю размера рынка лидар Северной Америки в 2024 году, в то время как твердотельные датчики готовы к расширению со среднегодовым темпом роста 22% в период 2025-2030 годов.

- По дальности устройства средней дальности составили 48% долю размера рынка лидар Северной Америки в 2024 году; устройства малой дальности растут быстрее всего со среднегодовым темпом роста 27%.

- По компонентам лазерные сканеры командовали 46% долей в 2024 году, однако инерциальные измерительные устройства зарегистрируют наивысший среднегодовой темп роста 22% до 2030 года.

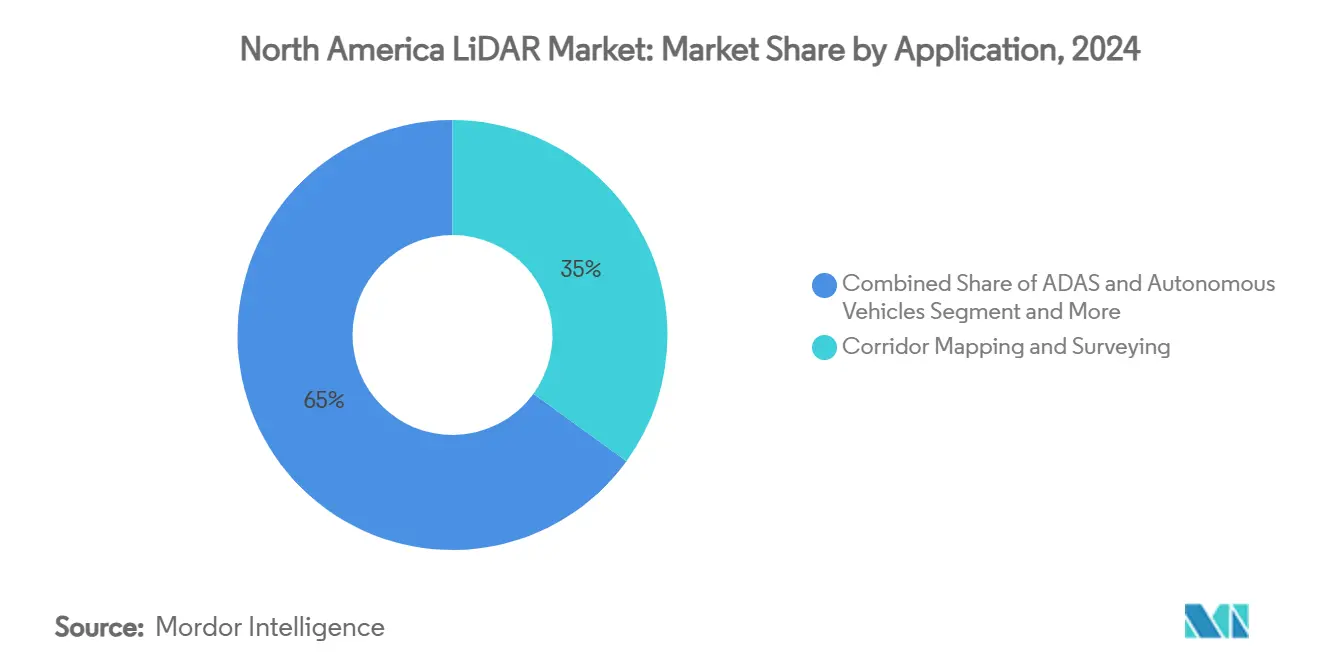

- По применению картографирование и съемка коридоров удерживали 35% долю в 2024 году; случаи использования ADAS и автономного вождения растут со среднегодовым темпом роста 23%.

- По географии Соединенные Штаты внесли 81% выручки 2024 года, тогда как прогнозируется, что Мексика покажет наивысший среднегодовой темп роста 21% до 2030 года.

Тенденции и аналитика рынка лидар Северной Америки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрая интеграция твердотельного лидар в программы автономных транспортных средств уровня 3 американскими OEM | 4.20% | Соединенные Штаты, с переливом в Канаду и Мексику | Среднесрочный период (2-4 года) |

| Разрешения FAA BVLOS ускоряют спрос на коммерческое картографирование коридоров дронов в Канаде | 2.80% | Канада, с трансграничными применениями в США | Краткосрочный период (≤ 2 лет) |

| Растущие инвестиции в проекты цифровых двойников для стареющей транспортной инфраструктуры США | 3.10% | Соединенные Штаты, сконцентрированные в крупных metropolitan областях | Долгосрочный период (≥ 4 лет) |

| Инициативы Умный-Corridor, обогащенные лидар, в рамках финансирования IIJA США (2024-2028) | 3.50% | Соединенные Штаты, с демонстрационными проектами в нескольких штатах | Среднесрочный период (2-4 года) |

| Раннее внедрение ADAS со встроенным лидар производителями электрических грузовиков для соответствия более строгим мандатам безопасности FMCSA | 2.90% | Соединенные Штаты и Канада, с последующей Мексикой | Среднесрочный период (2-4 года) |

| Североамериканские лесные и экологические агентства переходят к лидар для моделирования рисков лесных пожаров после мега-пожаров 2023 года | 2.00% | Западные Соединенные Штаты и Канада, с расширением на восток | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Интеграция твердотельного LiDAR ускоряет автомобильные производственные программы

Твердотельные датчики переходят от ограниченных пилотных проектов к основным производственным программам. Серийные поставки Luminar на Volvo EX90 подтверждают доверие OEM к более высокой надежности и сниженной механической сложности. BMW i7 и Volkswagen ID.Buzz интегрируют устройства Innoviz для возможностей уровня 3, в то время как Toyota сообщает о снижении затрат на уровне чипов, что открывает внедрение в среднем сегменте. 37% глобальной автомобильной доли Hesai подчеркивает, как экономия масштаба заставляет ценовую конкуренцию. По мере улучшения экономики единиц рынок лидар Северной Америки встраивает датчики в электрические пикапы для соответствия предстоящим правилам FMCSA по автоматическому экстренному торможению для тяжелых транспортных средств. [2]Volvo автомобили, "EX90 к Feature Standard Luminar лидар," volvocars.com

Операции дронов BVLOS трансформируют мониторинг инфраструктуры

Регуляции RPAS транспорт Канада 2025 года разрешают дронам среднего размера операции вне прямой видимости, обеспечивая экономически эффективное лидар картографирование коридоров в отдаленных провинциях. Разрешения FAA Part 107 отражают эту гибкость к югу от границы, ускоряя инспекции коммунальных служб и железных дорог. Высотные кампании BVLOS NOAA демонстрируют операционную зрелость, в то время как коммерческие операторы развертывают легкие сканеры на eVTOL судах для съемки тысяч километров за полет. Получающиеся данные снижают затраты на ручную инспекцию и питают облачные цифровые двойники для менеджеров активов. [3]Federal авиация Administration, "Part 107 BVLOS Waiver Approvals," faa.gov

Проекты инфраструктуры цифровых двойников стимулируют долгосрочный спрос

IIJA выделяет 54 млн долл. США на гранты Умный, которые встраивают лидар в рабочие процессы управления цифровым строительством. Восемь государственных DOT развертывают процессы scan-к-BIM для мостов и дорожных покрытий, используя базовые линии 3d программы высот USGS. ИИ-расширенные двойники объединяют облака точек лидар с телеметрией трафика для прогнозирования структурной усталости и оптимизации бюджетов на обслуживание. Университеты сотрудничают с городскими агентствами для уточнения точности двойников, обеспечивая устойчивые закупки датчиков до 2030 года.

Инициативы Smart-Corridor используют федеральное финансирование инфраструктуры

Получатели Умный в 23 штатах используют 130 млн долл. США для соединения дорожных устройств V2X с бортовыми датчиками транспортных средств. Грант Аризоны в размере 19,6 млн долл. США связывает 750 дорожных устройств с 400 грузовиками, полагаясь на слияние лидар для точности на уровне полосы. Аналогичные развертывания в Огайо и Мичигане создают смежные испытательные стенды, которые стандартизируют интерфейсы, ускоряя масштабное производство. Поставщики, обслуживающие проекты коридоров, обеспечивают многолетнюю видимость доходов, поддерживая агрессивные расширения мощностей.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Устойчивая ценовая премия против радара/видения в массовых L2+ транспортных средствах | -2.80% | По всей Северной Америке, особенно влияющая на массовую автомобильную отрасль | Среднесрочный период (2-4 года) |

| Дефицит квалифицированных талантов в обработке данных лидар задерживает проекты государственных DOT | -1.90% | Соединенные Штаты и Канада, сконцентрированные в технических центрах | Долгосрочный период (≥ 4 лет) |

| Ограничения экспортного контроля на высокопроизводительные лазеры ограничивают канадских аэрокосмических поставщиков | -1.50% | Канада, с переливными эффектами на трансграничные цепочки поставок | Среднесрочный период (2-4 года) |

| Неопределенность закупок после слияния после консолидации Velodyne-Ouster | -1.20% | По всей Северной Америке, влияющая на корпоративные и государственные закупки | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Вызовы ценовой конкурентоспособности ограничивают проникновение на массовый рынок

Устройства лидар все еще стоят в три-пять раз дороже радарных альтернатив, отпугивая включение в транспортные средства стоимостью менее 30 000 долл. США. Дорожная карта Halo от Luminar нацелена на снижение цены на 50%, однако паритет с основным рынком остается недостижимым до 2028 года. Китайские поставщики, такие как Hesai, давят на маржу через более низкие затраты на рабочую силу и вертикально интегрированную оптику. Североамериканские заводы отвечают автоматизацией, но графики амортизации ограничивают быстрые движения цен на рынке лидар Северной Америки. [4]National шоссе трафик безопасность Administration, "Preliminary Cost оценка из активный безопасность датчики," nhtsa.gov

Пробелы в развитии рабочей силы ограничивают выполнение проектов

Продвинутая классификация облаков точек требует программных навыков, которые остаются редкими. Реструктуризация FARO цитировала препятствия в талантах, и государственные DOT аутсорсят обработку по премиальным ставкам, раздувая проектные бюджеты. Исследования полупроводниковой рабочей силы прогнозируют 10% дефицит фотонных инженеров к 2027 году. Университеты расширяют программы геоматики, однако медленные конвейеры выпуска продлевают пробелы в мощностях, задерживая реализацию доходов на рынке лидар Северной Америки.

Сегментный анализ

По продукту: мобильные решения стимулируют инновации за пределами традиционных наземных систем

Наземные системы удерживали 42% выручки 2024 года на рынке лидар Северной Америки. Продолжающийся спрос на высокоточную строительную разметку поддерживает продажи, однако рост сегмента отстает низкими двузначными темпами. Подрядчики ценят штативные устройства для повторяемых эталонов во время расширения автомагистралей и модернизации мостов. Однако модели аренды от ClearSkies Geomatics снижают барьеры владения, сокращая маржу производителей, но увеличивая установленную базу.

Мобильные и БПЛА платформы растут со среднегодовым темпом роста 25%, поскольку агентства оцифровывают линейные активы. Дроны VTOL на базе RIEGL покрывают линии электропередач в 10 раз быстрее наземных команд, поддерживая коммунальные службы, сталкивающиеся с ответственностью за лесные пожары. Интегрированные камерно-лазерные блоки фаза One сокращают часы полета на 40%, повышая рентабельность инвестиций. Поскольку геодезические компании встраивают надежные IMU для стабилизации данных, операторы флота выигрывают многолетние контракты на инспекцию, питая устойчивые заказы датчиков. Эта миграция повышает долю для гибких поставщиков и поднимает сервисные доходы по всему рынку лидар Северной Америки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу: твердотельная технология изменяет экономику производства

Механические архитектуры все еще командуют 63% долей размера рынка лидар Северной Америки в 2024 году благодаря проверенной дальности и установленным цепочкам поставок. Вращающиеся зеркальные конструкции обслуживают автомагистральные картографические фургоны и воздушные батиметрические съемки, где 360-градусное покрытие перевешивает проблемы долговечности. Однако интервалы обслуживания и сложность сборки раздувают затраты жизненного цикла.

Твердотельные варианты показывают среднегодовой темп роста 22%, поскольку оптика на уровне пластины обеспечивает меньше движущихся частей. Слитый датчик Kyocera объединяет слои камеры и лидар для восприятия без параллакса, привлекательный для OEM, требующих более тонкие корпуса. Модуль одиночных фотонов Hexagon выдает 14 миллионов точек в секунду, обеспечивая быстрые сканирования коридоров с самолетов средней высоты. По мере масштабирования объема прогнозируется, что стоимость за единицу достигнет паритета с механическими аналогами к 2028 году, сдвигая победы в дизайне к поставщикам, интегрированным на чипах, внутри рынка лидар Северной Америки.

По дальности: приложения малой дальности ускоряются через промышленную автоматизацию

Устройства средней дальности между 100-300 м обеспечивают 48% продаж 2024 года, поддерживая автономность автомагистралей и мониторинг железных дорог. Их баланс стоимости и дистанции обнаружения подходит автономным шаттлам, навигирующим по пригородным артериям. Адаптивная оптика регулирует фокус при изменении скорости, экономя энергию.

Датчики малой дальности до 100 м продвигаются со среднегодовым темпом роста 27%, ведомые автоматизацией складов и робототехникой последней мили. Модуль MOVIA от MicroVision адресует логистические тягачи, которые требуют глубины сантиметрового уровня в ограниченных проходах. Производственные интеграторы развертывают кольцевые массивы на роботизированных руках для оптимизации захвата и размещения, стимулируя новые доходы для поставщиков компонентов. И наоборот, устройства большой дальности свыше 300 м остаются нишевыми для оборонного наблюдения и атмосферных исследований, где высокомощные лазеры оправдывают премиальное ценообразование на рынке лидар Северной Америки.

По компонентам: слияние датчиков стимулирует рост IMU за пределами традиционного лазерного доминирования

Лазерные сканеры составили 46% выручки компонентов 2024 года. Улучшения производительности в повторении импульсов и безопасности для глаз поддерживают доминирование, однако ценовое давление сохраняется. Поставщики теперь объединяют встроенный DSP для разгрузки граничных вычислений для автономных платформ.

IMU расширяются быстрее всего со среднегодовым темпом роста 22%, поскольку точная ориентация становится критически важной для мобильного картографирования. Покупка инерциальный Labs VIAVI за 150 млн долл. США сигнализирует стратегическую ценность в слиянии фотонных и инерциальных технологий. Интегрированные пакеты, объединяющие GNSS, камеру и лидар, упрощают калибровку, сокращая время циклов съемки. Рост в смешанно-модальных системах укрепляет продажи компонентов, поскольку покупатели ищут готовые комплекты по всему рынку лидар Северной Америки.

По применению: разработка ADAS опережает традиционные геодезические рынки

Картографирование коридоров лидировало с 35% долей в 2024 году, движимое реабилитацией межгосударственных дорог и аудитами прав проезда коммунальных служб. DOT требуют сантиметровые поставки, поддерживая спрос на высокоплотные сканеры. Инжиниринговые компании интегрируют облака точек с BIM для приоритизации ремонтов мостовых настилов, продлевая срок службы активов.

ADAS и автономное вождение растут со среднегодовым темпом роста 23% на более строгих правилах безопасности. Производители тяжелых грузовиков стандартизируют устройства на линии крыши для соблюдения предложенных мандатов автоматического торможения, в то время как пассажирские электромобили интегрируют низкопрофильные датчики за ветровыми стеклами. Решение Command haulage Caterpillar принимает датчики Luminar для автоматизации шахт, иллюстрируя диверсификацию за пределами дорожного транспорта. Передача знаний между секторами питает прогресс программного обеспечения, расширяя адресуемые случаи использования внутри рынка лидар Северной Америки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: государственные агентства ускоряют внедрение через инфраструктурные инвестиции

Автомобильные клиенты командовали 38% выручки 2024 года, поскольку OEM гонялись за сертификацией уровня 3. Контракты на закупки охватывают целые модельные циклы, обеспечивая предсказуемые объемы. Поставщики уровня 1 блокируют многолетние сделки с Innoviz и Luminar, встраивая датчики в жгуты проводов во время сборки.

Государственные агентства показывают самый быстрый среднегодовой темп роста 24%. Гранты Умный финансируют общегосударственный захват облаков точек, в то время как выбор NASA OS-1-64 от Ouster подчеркивает доверие к коммерческому оборудованию. Лесные службы развертывают воздушные сканеры для анализа топлива лесных пожаров, а муниципальные планировщики принимают штативные устройства для проектирования умных городов. Государственные расходы поддерживают базовый спрос, смягчая циклические колебания в частном строительстве и стабилизируя рынок лидар Северной Америки.

Географический анализ

Соединенные Штаты произвели 81% выручки 2024 года для рынка лидар Северной Америки, основанные на автомобильных кластерах R&д и 432 млрд долл. США в транспортном финансировании IIJA. Федеральные предложения, требующие автоматического экстренного торможения на тяжелых грузовиках, катализируют модернизацию датчиков, в то время как государственные DOT оцифровывают автомагистрали, используя программное обеспечение для управления строительством, которое зависит от плотных облаков точек. Внутреннее производство увеличивается, поскольку Luminar масштабирует свою флоридскую фабрику для выполнения контрактов Volvo и Mercedes, снижая зависимость от азиатской оптики.

Канада вносит меньший объем сегодня, однако выгодна от регуляций BVLOS транспорт Канада 2025 года, которые разблокируют дальнее картографирование дронов. Лесные министерства заключают контракты с самолетами фиксированного крыла для мониторинга биомассы, а энергетические коммунальные службы исследуют арктические трубопроводы, где пилотируемые полеты оказываются рискованными. Экспортный контроль на определенные высокопроизводительные лазеры добавляет сложность закупок, но исключения общественной безопасности поддерживают программы реагирования на лесные пожары, поддерживая поставки датчиков внутри рынка лидар Северной Америки.

Мексика регистрирует среднегодовой темп роста 21% до 2030 года, поскольку близкий шоринг изменяет автомобильные цепочки поставок. Предприятие Luminar в Nuevo León поставляет глобальные линии Volvo, используя правила USMCA для избежания тарифов. Федеральные концессии автомагистралей инвестируют в управление дорожным покрытием на основе лидар для продления жизненных циклов концессий, в то время как государственные университеты сотрудничают с американскими лабораториями по пилотным проектам автономных автобусов. Ускоренные промышленные инвестиции сдвигают региональное снабжение компонентами к югу, расширяя рыночный доступ для чувствительных к стоимости покупателей.

Конкурентная среда

Рынок лидар Северной Америки показывает умеренную фрагментацию с технологиями, стоимостью и стратегиями интеграции, разделяющими игроков. Консолидация Velodyne от Ouster повышает экономию масштаба, однако светила, такие как Luminar, дифференцируются через производительность твердотельных устройств большой дальности. Hesai использует эффективность производства Shenzhen, претендуя на 37% глобальной автомобильной доли, оказывая ценовое давление на действующих игроков. Поставщики уровня 1, включая Continental, встраивают вычисления NVIDIA для готовых автономных стеков, объединяя лидар в более крупные контракты.

Активность поглощений сигнализирует о созревании. Покупка инерциальный Labs от VIAVI объединяет фотонную и инерциальную экспертизу, в то время как выкуп 3d at Depth от Kraken робототехника открывает подводные ниши. Чиповые разрушители, такие как Lidwave, обеспечивают венчурный капитал для сжатия спецификации материалов и продвижения программно-определенных возможностей. Экосистемные партнерства растут: Aurora задействует Continental и NVIDIA для массового производства беспилотных грузовиков к 2027 году, свидетельствуя о системном уровне конкуренции, а не только сенсорных состязаниях внутри рынка лидар Северной Америки.

Лидеры отрасли лидар Северной Америки

-

Ouster Inc.

-

Teledyne Optech

-

Trimble Inc.

-

Leica Geosystems AG

-

Innoviz технологии

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Luminar технологии обеспечила контракт с Mercedes-Benz группа на датчики Halo в премиальных транспортных средствах.

- Март 2025: Luminar интегрировала лидар в систему Command hauling Caterpillar для автоматизации горнодобычи.

- Январь 2025: Ouster подписала многомиллионную сделку с Komatsu на поставку 3d лидар для автономного горного оборудования.

- Январь 2025: Aurora Innovation, Continental и NVIDIA объединились для коммерциализации беспилотных грузовиков к 2027 году.

Область применения отчета по рынку лидар Северной Америки

лидар - это метод дистанционного зондирования, который использует свет в форме импульсного лазера для измерения расстояний, нацеливаясь на поверхность или объект лазером и измеряя время для возврата отраженного света к приемнику. лидар также используются для отслеживания низколетящих самолетов, поскольку они могут эффективно работать во всех погодных условиях и могут точно рассчитать размер и расстояние цели.

Область отчета покрывает сегментацию лидар на основе типа продукта, компонентов, конечного пользователя и страны. Исследование также отслеживает ключевые рыночные параметры, лежащие в основе факторы роста и основных поставщиков, работающих в отрасли, что поддерживает рыночные оценки и темпы роста в течение прогнозного периода. Исследование далее анализирует общее влияние COVID-19 на экосистему. Область отчета охватывает размерность рынка и прогнозирование для сегментации по продукту, компонентам, конечному пользователю и стране.

Размеры рынка и прогнозы предоставляются в стоимостном выражении (млн долл. США) для всех вышеупомянутых сегментов.

| Аэральный LiDAR |

| Наземный LiDAR |

| Мобильный и БПЛА LiDAR |

| Механический LiDAR |

| Твердотельный LiDAR |

| Малая дальность (<100 м) |

| Средняя дальность (100-300 м) |

| Большая дальность (>300 м) |

| Лазерные сканеры |

| GPS/GNSS приемник |

| Инерциальное измерительное устройство (IMU) |

| Камера и другие датчики |

| Картографирование и съемка коридоров |

| ADAS и автономные транспортные средства |

| Инжиниринг и строительство |

| Экологический и лесной |

| Безопасность и правоохранительные органы |

| Автомобильная промышленность |

| Инжиниринговые и строительные компании |

| Промышленность и коммунальные службы |

| Аэрокосмическая и оборонная |

| Федеральные и государственные агентства |

| Соединенные Штаты |

| Канада |

| Мексика |

| По продукту | Аэральный LiDAR |

| Наземный LiDAR | |

| Мобильный и БПЛА LiDAR | |

| По типу | Механический LiDAR |

| Твердотельный LiDAR | |

| По дальности | Малая дальность (<100 м) |

| Средняя дальность (100-300 м) | |

| Большая дальность (>300 м) | |

| По компонентам | Лазерные сканеры |

| GPS/GNSS приемник | |

| Инерциальное измерительное устройство (IMU) | |

| Камера и другие датчики | |

| По применению | Картографирование и съемка коридоров |

| ADAS и автономные транспортные средства | |

| Инжиниринг и строительство | |

| Экологический и лесной | |

| Безопасность и правоохранительные органы | |

| По конечному пользователю | Автомобильная промышленность |

| Инжиниринговые и строительные компании | |

| Промышленность и коммунальные службы | |

| Аэрокосмическая и оборонная | |

| Федеральные и государственные агентства | |

| По стране | Соединенные Штаты |

| Канада | |

| Мексика |

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка лидар Северной Америки?

Он составляет 1,17 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 2,85 млрд долл. США к 2030 году со среднегодовым темпом роста 19,5%.

Какой сегмент применения расширяется быстрее всего?

Прогнозируется, что развертывания ADAS и автономных транспортных средств будут расти со среднегодовым темпом роста 23%, опережая традиционную съемку.

Почему твердотельные датчики лидар набирают долю?

Они предлагают более высокую надежность, меньшие форм-факторы и снижающиеся затраты, обеспечивая среднегодовой темп роста 22% против механических устройств.

Как федеральное финансирование инфраструктуры влияет на спрос?

Гранты IIJA и Умный финансируют проекты цифровых двойников и умных коридоров, которые требуют плотных данных лидар, повышая долгосрочные закупки.

Какая страна показывает наивысший темп роста в регионе?

Мексика лидирует со среднегодовым темпом роста 21% до 2030 года, поддерживаемая близким шорингом автомобильного производства и модернизацией инфраструктуры.

Какие факторы ограничивают внедрение лидар в массовых транспортных средствах?

Трех-пятикратная ценовая премия над радаром и ограниченные квалифицированные таланты для обработки данных задерживают крупномасштабное развертывание в автомобилях не-люкс класса.

Последнее обновление страницы: