Размер и доля рынка LED драйверов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 24.71 Миллиардов долларов США |

| Размер Рынка (2030) | 67.84 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 22.91% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка LED драйверов от Mordor Intelligence

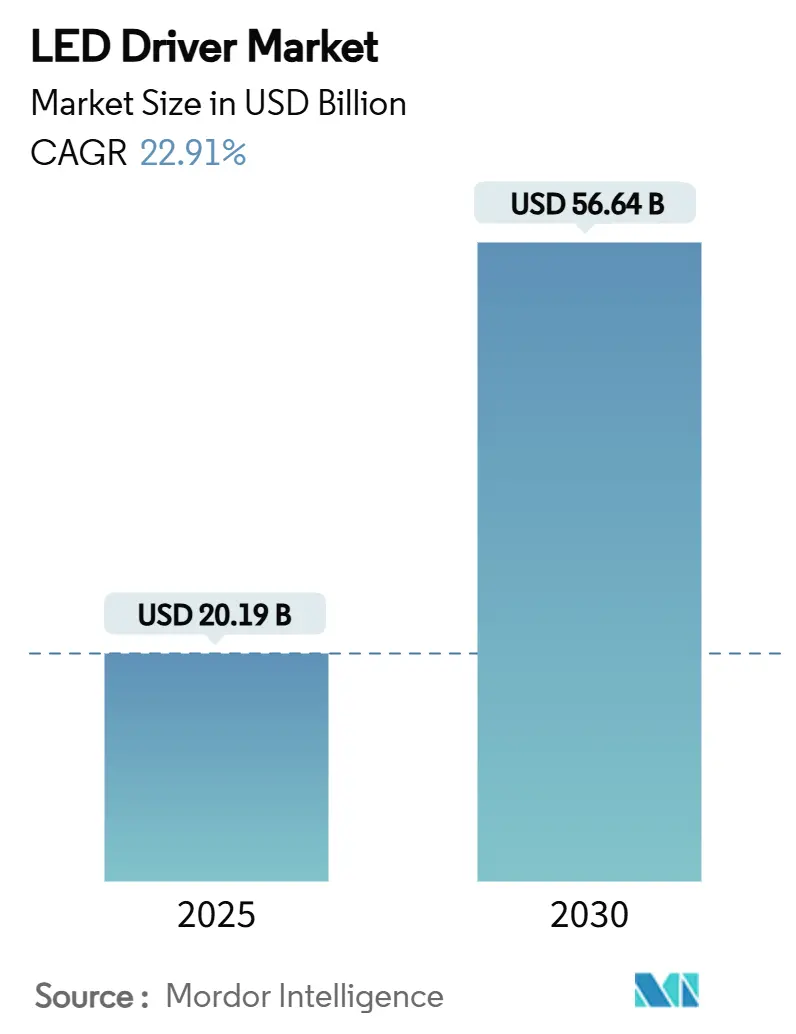

Рынок LED драйверов оценивается в 20,19 млрд долларов США в 2025 году и прогнозируется к росту до 56,64 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 22,91%. Это расширение обусловлено соответствием национальных мандатов по энергоэффективности, ускоряющимся внедрением беспроводного управления и развертыванием полупроводников на основе карбида кремния и нитрида галлия, которые повышают эффективность преобразования и уменьшают габариты драйверов. Финансируемые правительством программы модернизации, особенно в Азиатско-Тихоокеанском регионе, пересекаются с обязательствами по достижению нулевых выбросов для увеличения спроса на крупномасштабные замены, в то время как новые строительные кодексы в Северной Америке и Европе продвигают интегрированные спецификации интеллектуального освещения. Электрификация автомобилей дополнительно расширяет адресуемую базу для компактных высокотемпературных драйверов, а стандартизация Matter/Thread устраняет долгосрочные барьеры совместимости. В совокупности эти изменения переводят рынок LED драйверов от бизнеса поставки компонентов к стратегическому фактору подключенных платформ зданий и услуг управления энергией.

Ключевые выводы отчета

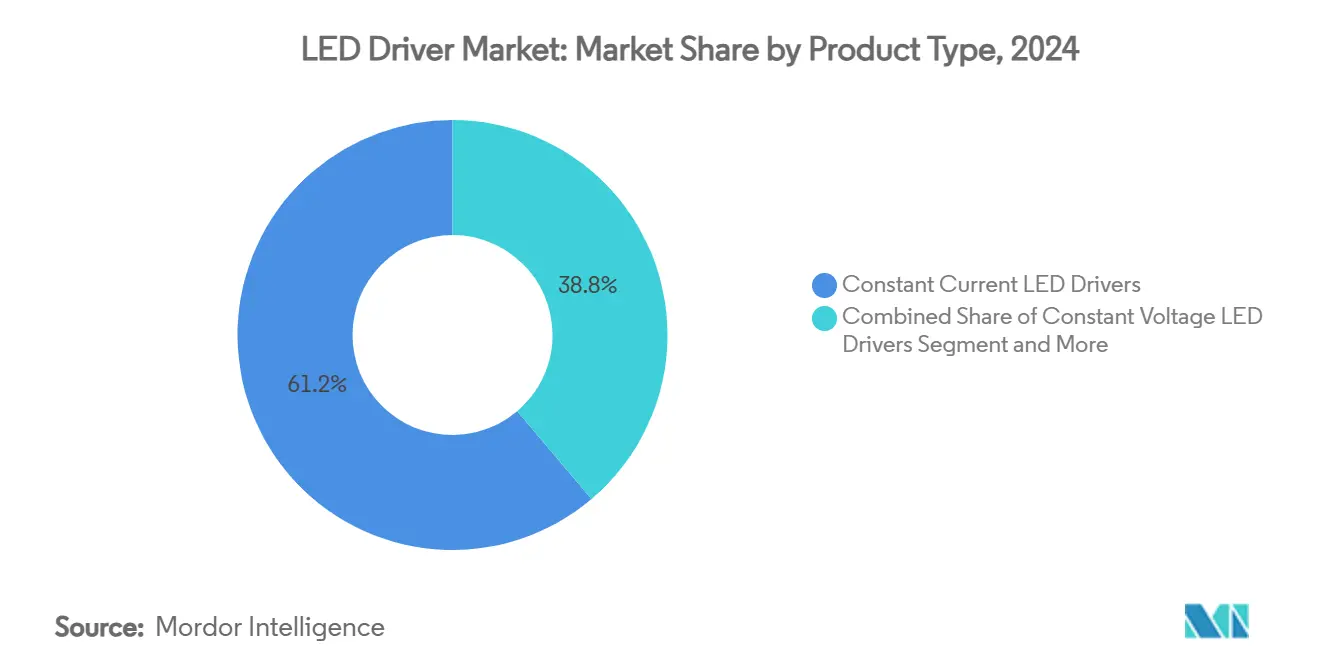

- По типу продукта устройства постоянного тока заняли 61,2% доли рынка LED драйверов в 2024 году; драйверы постоянной мощности показывают самый высокий среднегодовой темп роста 23,1% до 2030 года.

- По функции управления проводные системы удерживали 65,4% доли рынка LED драйверов в 2024 году, в то время как беспроводные протоколы расширяются с среднегодовым темпом роста 24,3% до 2030 года.

- По выходной мощности диапазон 25-65 Вт составил 32,1% размера рынка LED драйверов в 2024 году; блоки мощностью менее 25 Вт растут со среднегодовым темпом роста 23,7% благодаря узлам IoT-освещения.

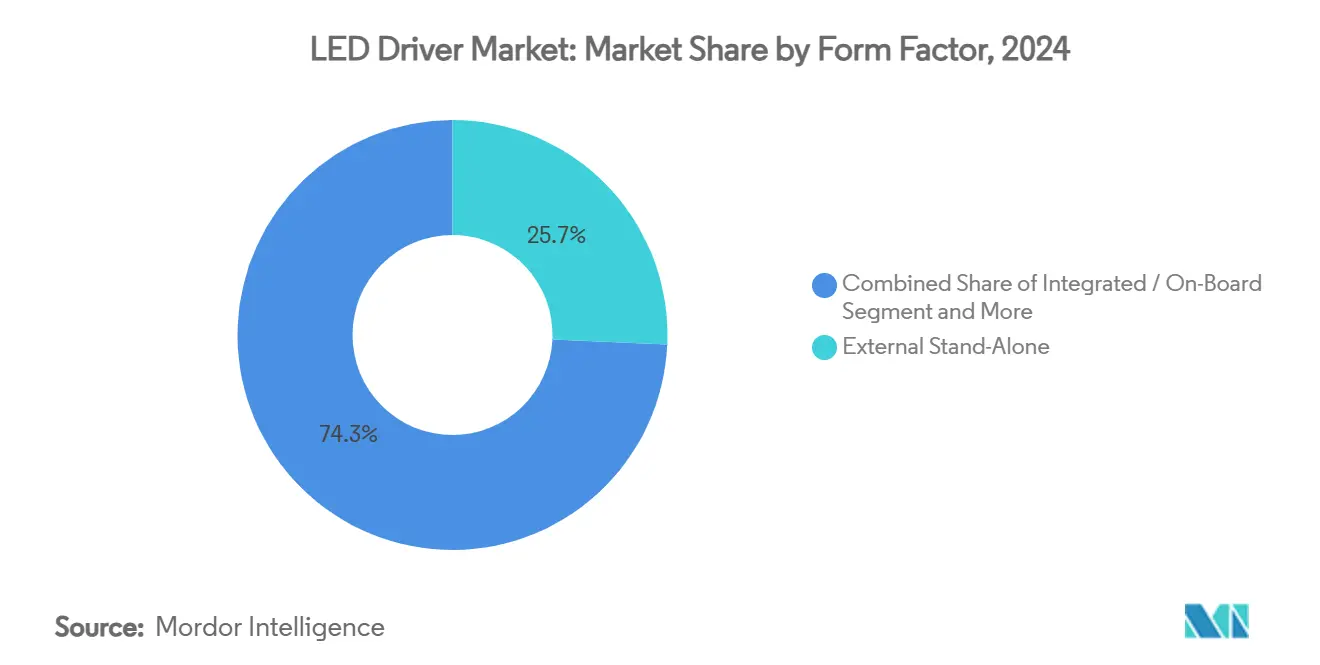

- По форм-фактору внешние автономные модели представляли 25,7% доли в 2024 году, тогда как компактные/модульные драйверы фиксируют среднегодовой темп роста 23,3% до 2030 года.

- По области конечного применения коммерческое и офисное освещение обеспечило 45,2% выручки в 2024 году; розничные и гостиничные светильники ускоряются с среднегодовым темпом роста 25,1% до 2030 года.

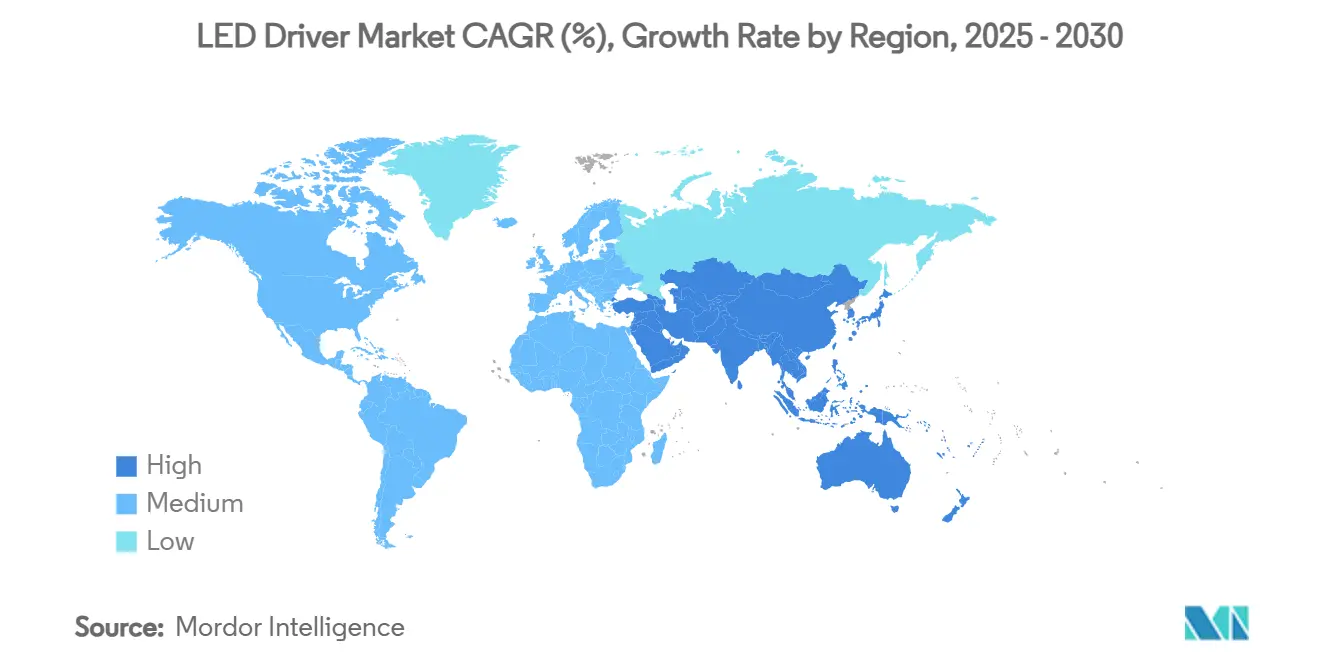

- По географии Северная Америка генерировала 32,3% выручки рынка LED драйверов в 2024 году; Азиатско-Тихоокеанский регион лидирует по росту с прогнозируемым среднегодовым темпом роста 24,2% до 2030 года.

Глобальные тренды и инсайты рынка LED драйверов

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Субсидируемые программы модернизации LED (запуск после 2025) | +4.2% | Глобально, с концентрацией в Азиатско-Тихоокеанском регионе и Европе | Средний срок (2-4 года) |

| Быстрое снижение цен на драйверные микросхемы GaN-на-Si | +3.8% | Глобально, под руководством Северной Америки и Азиатско-Тихоокеанского региона | Короткий срок (≤ 2 лет) |

| Мандаты умного освещения в кодексах нового строительства | +3.1% | Северная Америка и ЕС, расширение на Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Массовое внедрение беспроводных элементов управления Matter/Thread | +2.9% | Глобально, раннее внедрение в Северной Америке | Средний срок (2-4 года) |

| Всплеск спроса на LED драйверы для фар электромобилей | +2.7% | Основа Азиатско-Тихоокеанского региона, распространение на Северную Америку и Европу | Средний срок (2-4 года) |

| Корпоративные цели нулевых выбросов, ускоряющие промышленные модернизации | +2.4% | Глобально, концентрация на развитых рынках | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Субсидируемые программы модернизации LED способствуют ускорению рынка

Индийская инициатива UJALA иллюстрирует, как крупномасштабное распространение эффективных ламп может сократить потребность в электроэнергии на 20 ГВт и избежать выбросов 80 млн т CO₂ ежегодно.[1]Министерство энергетики США, "ANSI/ASHRAE/IES Standard 90.1-2022," energy.gov В отличие от более ранних схем скидок, рыночный подход программы поддерживал маржу поставщиков, поощряя постоянные обновления продукции, которые теперь делают упор на передовых драйверах с функциями мониторинга энергии. Аналогичные схемы в Китае, Малайзии и Европейском союзе переходят от замены лампочек к целостным заменам светильников, запуская спрос на драйверы, которые поддерживают беспроводное управление, целевые коэффициенты мощности выше 0,9 и соответствуют критериям мерцания IEC. Поскольку ранние волны LED вошли в эксплуатацию около 2015 года, вторичный цикл замены 5,8 млрд единиц начинает достигать пика между 2025 и 2028 годами. Эти программы коллективно добавляют импульс рынку LED драйверов, обеспечивая предсказуемые, крупнообъемные конвейеры закупок в течение прогнозного периода.

Быстрое снижение цен на драйверные микросхемы GaN-на-Si обеспечивает массовое внедрение

Миграция Texas Instruments с 6-дюймовых на 8-дюймовые пластины GaN снижает стоимость кристалла при улучшении стабильности выхода годных, повышая эффективность преобразования мощности свыше 92% и сокращая тепловые бюджеты.[2]Команда данных LED Lights, "Анализ воздействия схемы UJALA Индии," ledlightsdata.comОжидается, что пилотная линия Infineon на 300 мм достигнет паритета цен с кремнием в 2025 году, открывая основные каналы, такие как розничное трековое освещение и освещение бытовой техники. Более высокие частоты переключения GaN уменьшают размер магнитных элементов до 40%, обеспечивая более тонкие профили светильников и понижая температуру корпуса, что является критическим фактором для модулей chip-on-board. Автомобильные системы фар выигрывают от устойчивости GaN при высоких температурах перехода, поддерживая архитектуры адаптивных лучей в электромобилях. Эта экономика поддерживает благотворный цикл интеграции: по мере роста объемов углубляется снижение затрат, расширяя рынок LED драйверов еще дальше.

Мандаты умного освещения в кодексах нового строительства создают спрос, обусловленный соответствием

ANSI/ASHRAE/IES 90.1-2022 предписывает снижение энергии объекта на 9,8% по сравнению с предыдущей редакцией, заставляя застройщиков указывать драйверы, способные к непрерывному затемнению, распознаванию присутствия и сбору дневного света.[3]Texas Instruments, "Масштабирование технологии GaN," ti.com Калифорнийский Title 24 поднимает планку, привязывая кредиты производительности к возможности управления сетевым освещением. В Европе Регулирование экодизайна 2019/2020 проектирует экономию 96 ТВт·ч в год к 2030 году, обязывая раздельные устройства управления и модульное обслуживание. Эти регулирования смещают решения о закупках от одной только эффективности светильников к системному интеллекту, отдавая предпочтение драйверам с интегрированными радиомодулями и диагностической телеметрией. По мере того как больше юрисдикций поворачиваются к кодексам, основанным на производительности, стимул соответствия становится структурным драйвером рынка LED драйверов.

Массовое внедрение беспроводных элементов управления Matter/Thread стандартизует подключение

Сертифицированные Matter драйверы Tridonic показывают, как Thread mesh-сети могут сосуществовать с DALI и Bluetooth в одном PCB форм-факторе. SoC Nordic Semiconductor nRF52840 обеспечивает одновременную работу Thread и BLE, упрощая обновления без мостов в гибридных сетях. Платформа XLC-MA MEAN WELL расширяет концепцию на классы мощности от 25 Вт до 60 Вт, позволяя OEM-производителям обслуживать жилые, гостиничные и легкие коммерческие сцены одним SKU. Стандартизированный ввод в эксплуатацию сокращает трудозатраты на установку, урезает устранение неполадок совместимости и открывает услуги уровня данных, которые монетизируют активы освещения. Вместе эти достижения ускоряют переход рынка LED драйверов к программно-определяемым светильникам.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Постоянные ограничения поставок кремния для драйверных микросхем | -2.8% | Глобально, острые в автомобильном и промышленном сегментах | Короткий срок (≤ 2 лет) |

| Ограниченная совместимость между устаревшими проводными протоколами | -1.9% | Глобально, концентрация на рынках модернизации | Средний срок (2-4 года) |

| Сложность проектирования для неизолированных драйверов | -1.4% | Глобально, влияние на внедрение компактного форм-фактора | Долгий срок (≥ 4 лет) |

| Высокие импортные тарифы на китайские модули постоянного тока | -1.2% | Северная Америка и Европа в первую очередь | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Постоянные ограничения поставок кремния создают узкие места в производстве драйверных микросхем

Проблемы с ликвидностью Wolfspeed угрожают доступности пластин карбида кремния для мощного освещения и применений в электромобилях. Литейные заводы отдают приоритет передовой 3-нм логике, оставляя тонкую емкость 16-90 нм для смешанно-сигнальных процессов, используемых в LED драйверах. Время поставки превышает 40 недель для обычных MOSFET; специализированные PMIC растягиваются более чем на год, заставляя к поворотам в проектировании и стратегиям множественных источников. Ограничение вызывает ценовую волатильность, которая сжимает маржу OEM среднего уровня, подавляя краткосрочный потенциал поставок в сегментах, таких как проекты наружного освещения с жесткими потолками предложений. До тех пор пока дополнения мощностей в Юго-Восточной Азии не вступят в действие, нехватка кремния остается измеримым тормозом для рынка LED драйверов.

Ограниченная совместимость между устаревшими проводными протоколами фрагментирует внедрение на рынке

Коммерческие объекты часто сохраняют проводку DALI, DMX или 0-10 В, чтобы избежать нарушений для арендаторов, заставляя производителей драйверов поддерживать SKU, специфичные для протокола. Эта фрагментация повышает затраты на инвентарь и усложняет обучение установщиков. В отличие от беспроводных экосистем, быстро сходящихся к Matter, проводная область не имеет согласованной дорожной карты конвергенции. Поэтому небольшие производители несут непропорциональное бремя валидации прошивки, задерживая циклы продукции. На объектах высокой безопасности, где беспроводная связь запрещена, отсутствие межпротокольного трансляционного оборудования будет продолжать сдерживать скорость модернизации рынка LED драйверов.

Сегментный анализ

По типу продукта: драйверы постоянной мощности набирают популярность

Устройства постоянного тока удерживали 61,2% доли рынка LED драйверов в 2024 году, поддерживаемые десятилетиями знакомства с проектированием в высоколюменных применениях. Однако драйверы постоянной мощности обеспечивают до 92% эффективности преобразования и приспосабливаются к LED нагрузкам переменного напряжения без переделки, поддерживая прогнозируемый среднегодовой темп роста 23,1% между 2025 и 2030 годами. В нише автомобильного переднего освещения серия Infineon Litix Power Flex иллюстрирует скачок производительности: SPI-управляемое затемнение и многострунная защита расширяют функциональность без тепловой нагрузки.

Рост сценариев адаптивного освещения усиливает сдвиг. Архитектурные фасады, спортивные арены и настраиваемые белые офисные светильники выигрывают, когда выход может динамически настраиваться, в то время как ток остается в пределах допусков диода. Эта универсальность снижает пролиферацию SKU для производителей светильников и улучшает пути модернизации на месте. По мере распространения беспроводных протоколов программно-селектируемые кривые мощности делают конструкции постоянной мощности предпочтительной платформой в развивающемся рынке LED драйверов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По функции управления: беспроводные протоколы ускоряют трансформацию рынка

Проводные системы, возглавляемые DALI и 0-10 В, составляли 65,4% размера рынка LED драйверов в 2024 году, поскольку существующие несущие структуры встраивают управляющие кабели. Тем не менее беспроводные функции направляются в крутую часть кривой внедрения с среднегодовым темпом роста 24,3% до 2030 года. Одобренные Matter настенные коробочные диммеры Legrand демонстрируют потребительский энтузиазм к вводу в эксплуатацию на основе приложений.

С точки зрения общих затрат устранение управляющих проводов сокращает труд на 15-25% в бюджетах коммерческой модернизации, часто поворачивая ROI в пользу LED плюс управления. IPv6-основа Thread облегчает интеграцию управления зданием, а BLE mesh обеспечивает низкоэнергетический резерв для проверок аварийного освещения. С обновлениями прошивки по воздуху, ставшими мейнстримом, беспроводные драйверы продлевают операционные жизненные циклы, приспосабливаясь к будущим функциям. Эти преимущества закрепляют беспроводную связь как столп рынка LED драйверов.

По выходной мощности: компактные применения стимулируют рост менее 25 Вт

Скобка 25-65 Вт поддерживала самый большой кусок выручки на уровне 32,1% в 2024 году, покрывая даунлайты и линейные тroffers в офисах, школах и супермаркетах. Тем не менее класс менее 25 Вт растет быстрее всего со среднегодовым темпом роста 23,7% благодаря умным лампам, трековым спотам и декоративным светильникам, упаковывающим датчики, радиоустройства и краевые процессоры. Компактные драйверы интегрируют понижающие регуляторы для MCU и поддерживают затемнение без мерцания при глубоких коэффициентах модуляции, критичное для розничных объектов, оборудованных HDTV.

По мере того как операторы гостиниц преследуют человеко-центричное освещение, многоканальные драйверы менее 25 Вт поддерживают настройку коррелированной цветовой температуры без громоздкого внешнего оборудования. Последние микро-драйверы постоянной мощности MEAN WELL иллюстрируют гонку плотности: мощность, Thread-радио и NFC-ввод в эксплуатацию занимают плату меньше визитной карточки. Эти возможности обеспечивают путь роста для сегмента меньшей мощности в рынке LED драйверов.

По форм-фактору: модульная интеграция трансформирует архитектуру драйверов

Внешние автономные устройства все еще составляли 25,7% поставок 2024 года, предпочитаемые для обслуживаемых уличных фонарей и светильников high-bay, где тепловая изоляция первостепенна. Тем не менее модульные драйверы, поставляемые как готовые к встраиванию кассеты, показывают прогноз среднегодового темпа роста 23,3%. Покупка Inventronics OSRAM Digital Systems расширяет свой след в индустрии LED драйверов в полностью герметичные модули IP67 с родным интеллектом D4i.

Тренд модулей согласуется с сокращением затрат OEM: меньше соединителей означает более быструю пропускную способность линии и более низкие частоты отказов в полевых условиях. Автомобильные поставщики аналогично мигрируют к PCB-встроенным драйверам для возврата пространства моторного отсека. По мере ужесточения глобальных регулирований пластика интегрированные платы с металлическим сердечником также помогают переработке. Эта конвергенция позиционирует модульные решения как центральную ось роста в рынке LED драйверов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По области конечного применения: трансформация розничной торговли стимулирует внедрение

Коммерческие и офисные объекты генерировали 45,2% выручки 2024 года, поддерживаемые циклами оснащения арендаторов и финансированием, связанным с ESG. Тем не менее розничное и гостиничное освещение захватывает корону скорости с среднегодовым темпом роста 25,1%, используя динамический цвет и целевые акцентные зоны, которые увеличивают время пребывания. Модернизация 7-Eleven в 4760 магазинах США экономит 15,3 млн долларов США в год, одновременно улучшая видимость полок и безопасность.

Новые установки развертывают многоканальные драйверы, которые организуют циркадно-выровненные спектры и услуги аналитики по проходам, осуществимые только когда драйверы сообщают телеметрию через беспроводную магистраль. Отели принимают аналогичную логику, сокращая операционные расходы и обеспечивая управляемую гостем атмосферу через брендированные мобильные приложения. Эти расширения случаев использования продолжают диверсифицировать рынок LED драйверов.

Географический анализ

32,3% доля выручки Северной Америки в 2024 году происходит от строгих правил эффективности ламп, которые поднимают планку до 83-195 лм/Вт, направляя спецификаторов к высокоэффективным драйверам. Корпоративные модернизации, такие как модернизация Coca-Cola Consolidated на шести объектах, реализуют 97063 доллара США ежегодной экономии и подчеркивают нарратив быстрой окупаемости. Закон CHIPS выделяет 200 млрд долларов США на внутренние фабы, улучшая устойчивость аналоговых и силовых компонентов. Канада и Мексика используют интегрированные цепочки поставок для обмена техническими стандартами и квалификационными лабораториями, сглаживая трансграничные поставки.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый структурный рост, прогнозируя среднегодовой темп роста 24,2% до 2030 года. Производственная глубина Китая сокращает затраты BOM, а его муниципальные гранты умного города стимулируют местный спрос на драйверы с NB-IoT или LoRa-шлюзами. Индийская программа UJALA рекордного масштаба пополняет запасы ламп в конце жизни, запуская цикл модернизации светильников второй волны. Япония, Южная Корея и Тайвань направляют инновации в фарах электромобилей в экспортируемые адаптивно-лучевые драйверы. Рынки АСЕАН поглощают диверсификацию цепочки поставок, с Вьетнамом, возникающим как узел окончательной сборки для североамериканских брендов.

Европа поддерживает импульс через Экодизайн 2019/2020, который нацеливается на экономию 96 ТВт·ч в год к 2030 году. Субсидии немецкого банка KfW связывают льготные процентные ставки с развертыванием интеллектуального освещения, ускоряя замены драйверов на логистических складах. Восточноевропейские конвейеры модернизации получают поддержку фонда сплочения, в то время как строительные регулирования Соединенного Королевства Часть L ссылается на руководство по динамическому освещению, которое благоприятствует драйверам, способным к открытой протокольной коммуникации. Ближний Восток и Африка дополняют глобальный рынок LED драйверов программами Видение 2030, типичным примером которых является прогноз внедрения LED в Саудовской Аравии на уровне среднегодового темпа роста 10%, поддерживаемый местными сборочными предприятиями.

Конкурентный ландшафт

Рынок LED драйверов показывает умеренную концентрацию: объединенная доля топ-пяти поставщиков колеблется около 45%, отражая баланс между глобальными инкумбентами и специализированными соперниками. Signify капитализирует вертикальную интеграцию Philips Lumileds, продавая готовые к D4i драйверы в комплекте с IoT-услугами Interact. ams OSRAM поддерживает премиальное позиционирование, соединяя эмиттеры высокого CRI с оборудованием OPTOTRONIC постоянной мощности, в то время как Acuity Brands расширяет облачную аналитику Atrius на свои цифрово адресуемые драйверы.

Стратегическая активность выравнивается к платформенным играм. Приобретение Inventronics OSRAM Digital Systems расширяет свой след в Европе и углубляет R&D для модульных устройств IP67. Вход Havells Lighting в 2025 году в Соединенные Штаты через совместное предприятие с Krut LED подчеркивает тезис вертикальной интеграции - владеть драйвером, светильником и сервисным слоем. Специалисты по полупроводникам аналогично нацеливаются на канал освещения: двунаправленная микросхема GaNFast 650 В Navitas Semiconductor сокращает количества BOM, освобождая пространство платы для датчиков и радиоустройств, которые дифференцируют умные светильники.

Инновационный фокус мигрирует от сырой эффективности к программной расширяемости. Тенденции патентования показывают рост программно-определенных кривых мощности и фреймворков безопасных обновлений по воздуху, указывая, что конкурентное преимущество теперь лежит в адаптивности жизненного цикла, а не в статических спецификациях. Эта эволюция поддерживает умеренное ценовое давление, но способствует доходам, основанным на услугах, которые расширяют общую оболочку рынка LED драйверов.

Лидеры индустрии LED драйверов

-

Acuity Brands Lighting

-

Signify

-

ams OSRAM

-

Eaton (Cooper Lighting)

-

Hubbell Incorporated

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Май 2025: Havells Lighting LLC запустила операции в США с Krut LED, создав интегрированную платформу светильников и драйверов.

- Апрель 2025: Navitas Semiconductor представила готовые к производству двунаправленные микросхемы GaNFast 650 В на PCIM 2025.

- Март 2025: Wolfspeed получила 192,1 млн долларов США в виде возмещений IRS по Разделу 48D, укрепляя планы расширения карбида кремния.

- Январь 2025: ams OSRAM и LEDVANCE продлили десятилетнее глобальное соглашение о лицензировании бренда, покрывающее светильники за пределами Китая.

- Январь 2025: Acuity Brands закрыла свое приобретение QSC на 1,1 млрд долларов США, добавив облачно-управляемые AV и системы управления в свой портфель.

Охват глобального отчета о рынке LED драйверов

Электрическая схема, которая питает светодиод, является LED-схемой или LED драйвером в электронике. Курс должен ограничить ток, чтобы избежать повреждения LED при обеспечении достаточного тока для освещения LED с необходимой яркостью. Глобальный рынок LED драйверов сегментирован по типу продукта (постоянный ток и AC LED, постоянное напряжение), функции управления (проводные, беспроводные), количеству каналов (одиночный, двойной, три и выше), конечному пользователю (жилые, офисные, розничные и гостиничные, наружные, медицинские и образовательные учреждения, промышленные) и по географии. Отчет предлагает размер рынка в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Драйверы LED постоянного тока |

| Драйверы LED постоянного напряжения |

| Драйверы LED постоянной мощности |

| Проводные | 0-10 В |

| DALI | |

| DMX | |

| PLC | |

| Trailing-Edge | |

| Беспроводные | Wi-Fi |

| Bluetooth/BLE | |

| Zigbee | |

| Thread / Matter | |

| Li-Fi |

| Менее 25 Вт |

| 25 - 65 Вт |

| 65 -150 Вт |

| Более 150 Вт |

| Внешние автономные |

| Интегрированные / встроенные |

| Линейные драйверы |

| Компактные / модульные драйверы |

| Жилые |

| Коммерческие и офисные |

| Розничные и гостиничные |

| Наружное и уличное освещение |

| Промышленные |

| Здравоохранение и образование |

| Автомобильные системы освещения |

| Садоводство и сельское хозяйство |

| Подсветка потребительской электроники |

| Другие применения |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Катар | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Кения | ||

| Остальная часть Африки | ||

| По типу продукта | Драйверы LED постоянного тока | ||

| Драйверы LED постоянного напряжения | |||

| Драйверы LED постоянной мощности | |||

| По функции управления | Проводные | 0-10 В | |

| DALI | |||

| DMX | |||

| PLC | |||

| Trailing-Edge | |||

| Беспроводные | Wi-Fi | ||

| Bluetooth/BLE | |||

| Zigbee | |||

| Thread / Matter | |||

| Li-Fi | |||

| По выходной мощности | Менее 25 Вт | ||

| 25 - 65 Вт | |||

| 65 -150 Вт | |||

| Более 150 Вт | |||

| По форм-фактору | Внешние автономные | ||

| Интегрированные / встроенные | |||

| Линейные драйверы | |||

| Компактные / модульные драйверы | |||

| По области конечного применения | Жилые | ||

| Коммерческие и офисные | |||

| Розничные и гостиничные | |||

| Наружное и уличное освещение | |||

| Промышленные | |||

| Здравоохранение и образование | |||

| Автомобильные системы освещения | |||

| Садоводство и сельское хозяйство | |||

| Подсветка потребительской электроники | |||

| Другие применения | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Катар | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Кения | |||

| Остальная часть Африки | |||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка LED драйверов и прогнозируемый рост?

Размер рынка LED драйверов составляет 20,19 млрд долларов США в 2025 году и ожидается достигнуть 56,64 млрд долларов США к 2030 году, обеспечивая среднегодовой темп роста 22,91%.

Какой тип продукта лидирует на рынке LED драйверов?

Драйверы постоянного тока лидируют с 61,2% доли рынка в 2024 году, хотя конструкции постоянной мощности являются самым быстрорастущим сегментом с среднегодовым темпом роста 23,1%.

Почему беспроводные LED драйверы набирают популярность?

Беспроводные драйверы на основе Thread и Matter сокращают трудозатраты на установку, предлагают бесшовную интеграцию умного дома и показывают среднегодовой темп роста 24,3% до 2030 года, превосходя проводные альтернативы.

Какой регион демонстрирует самый высокий темп роста?

Азиатско-Тихоокеанский регион показывает самое быстрое расширение, прогнозируемое на уровне среднегодового темпа роста 24,2%, подпитываемое инвестициями в инфраструктуру, политическими стимулами и расширяющимися производственными мощностями.

Как устройства GaN влияют на дизайн LED драйверов?

Быстрое снижение затрат на драйверные микросхемы GaN-на-кремнии повышает эффективность свыше 92%, сокращает форм-факторы до 40% и открывает новые высокоплотные применения, такие как фары электромобилей.

Последнее обновление страницы: