Размер и доля рынка лабораторных информационных систем управления

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 595.62 Миллион долларов США |

| Размер Рынка (2030) | 946.24 Миллион долларов США |

| Темп роста (2025 - 2030) | 9.70% CAGR |

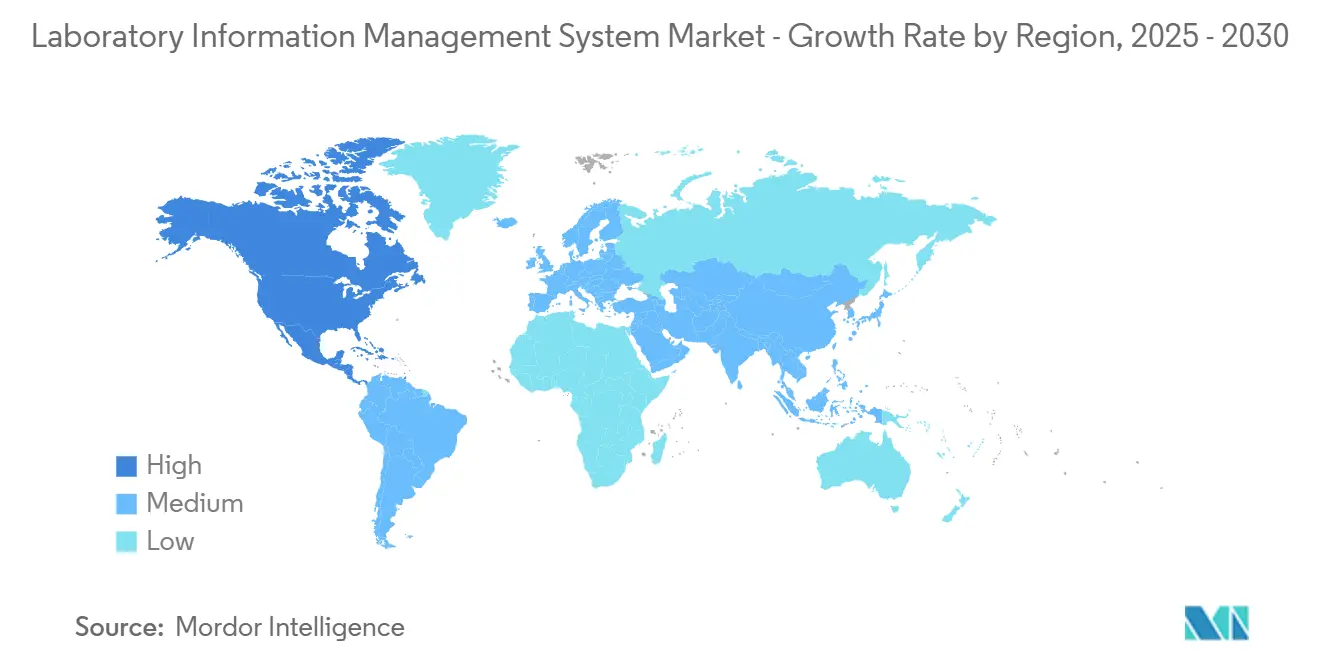

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лабораторных информационных систем управления от Mordor Intelligence

Размер рынка лабораторных информационных систем управления достиг 595,62 млн долл. США в 2025 году и, по прогнозам, вырастет до 946,24 млн долл. США к 2030 году, что отражает среднегодовой темп роста 9,7%. Этот импульс обусловлен постоянной цифровизацией исследовательских лабораторий и лабораторий контроля качества, где комплексная отслеживаемость данных теперь находится в центре регуляторных проверок. Рост также получает выгоду от рабочих процессов искусственного интеллекта, которые преобразуют необработанные данные анализов в готовые для принятия решений аналитические выводы, освобождая ученых от рутинных задач курирования. Повышенный спрос на удаленный контроль образцов, рожденный децентрализацией эпохи пандемии, поддерживает инвестиции в платформы, предлагающие мобильную регистрацию, автоматизированную цепочку поставок и аналитику в реальном времени. Поставщики, которые объединяют ЛИМС, управление научными данными и электронные лабораторные журналы в единые облачные предложения, продолжают расширять внедрение, устраняя изолированные рабочие процессы. Наконец, быстро растущий объем геномных образцов, биобанкинга и клеточной терапии укрепляет ценностное предложение систем, которые обеспечивают целостность данных от сбора до долгосрочного архивирования.

Ключевые выводы отчета

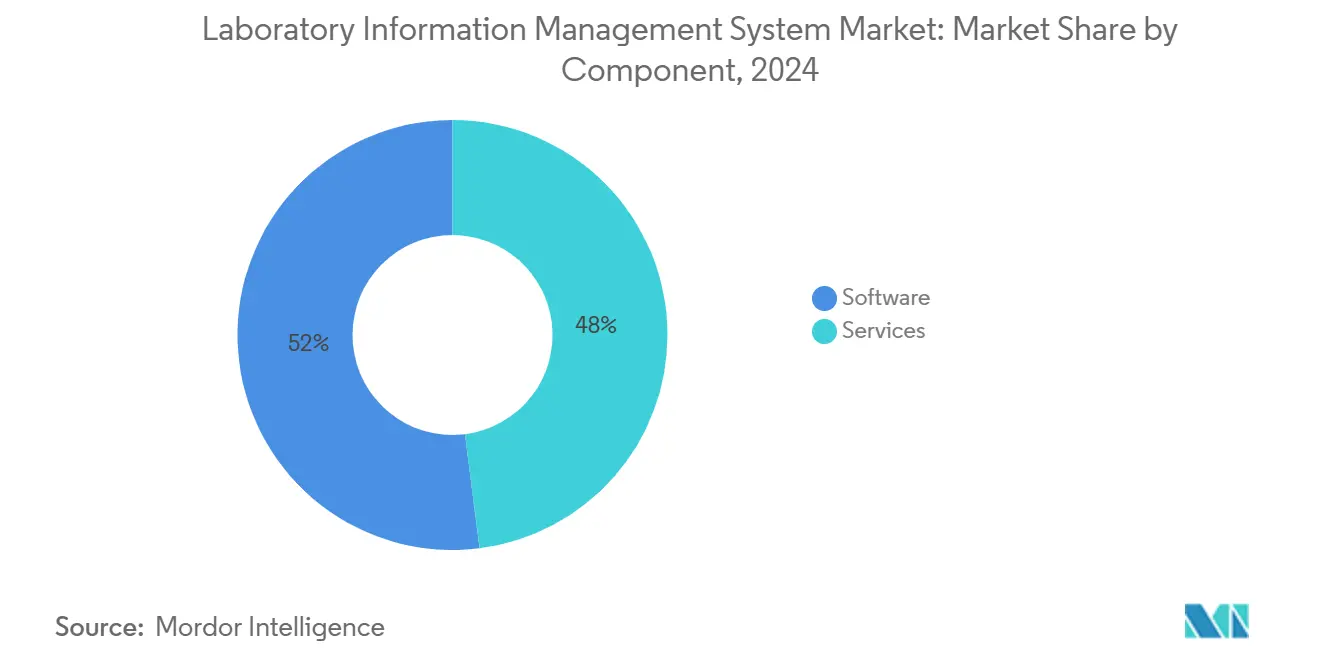

- По компонентам услуги заняли 52% доли рынка лабораторных информационных систем управления в 2024 году, в то время как доходы от облачного программного обеспечения, как прогнозируется, будут расширяться со среднегодовым темпом роста 10,8% до 2030 года.

- По модели развертывания локальные установки лидировали с долей доходов 55% в 2024 году; прогнозируется, что облачные/SaaS решения будут расти со среднегодовым темпом роста 10,2% в период 2025-2030 годов.

- По типу продукта универсальные платформы занимали 63% размера рынка лабораторных информационных систем управления в 2024 году; ожидается, что фармацевтические решения будут расти со среднегодовым темпом роста 10,5% до 2030 года.

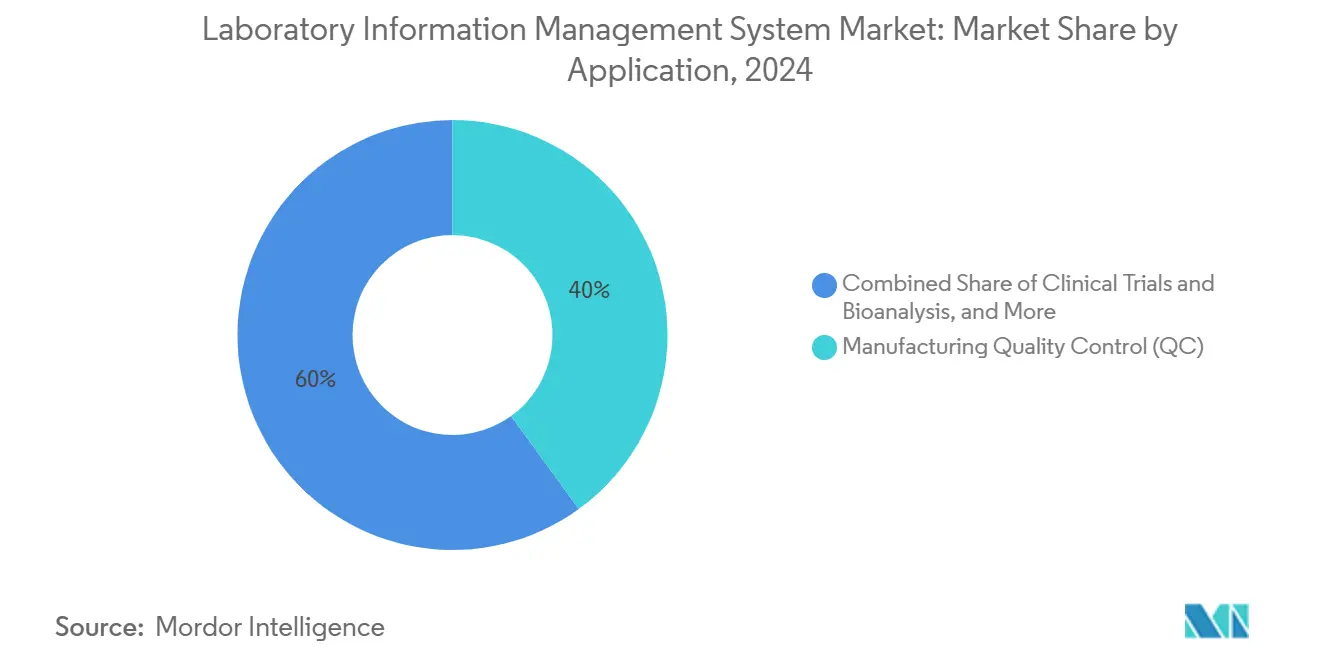

- По применению контроль качества производства составлял 40% размера рынка лабораторных информационных систем управления в 2024 году, тогда как лаборатории клеточной и генной терапии планируют расширяться со среднегодовым темпом роста 10,9% на том же горизонте.

- По географии Северная Америка сохранила 35% долю размера рынка лабораторных информационных систем управления в 2024 году, в то время как прогнозируется, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 11,3% до 2030 года.

- По конечным пользователям фармацевтические и биотехнологические компании сгенерировали 48% доходов в 2024 году, ожидается, что клиенты КИО/CDMO будут расти со среднегодовым темпом роста 10,8% до 2030 года.

Глобальные тенденции и аналитика рынка лабораторных информационных систем управления

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Быстрый рост конвейера НИОКР фармацевтических и биотехнологических компаний | +2.3% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Растущий спрос на биобанкинг | +1.8% | Глобально с фокусом на Северную Америку и Европу | Долгосрочный период (≥4 лет) |

| Растущее принятие аутсорсинга контрактных исследований и производства | +1.5% | Глобально; наибольшее внедрение в Азиатско-Тихоокеанском регионе, Северной Америке, Европе | Среднесрочный период (2-4 года) |

| Рабочие процессы геномного тестирования с поддержкой ИИ | +2.7% | Северная Америка, Европа, развивающийся Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Быстрое расширение децентрализованных клинических испытаний | +1.9% | Глобально | Краткосрочный период (≤2 лет) |

| Тестирование почвенного микробиома в точном земледелии | +1.2% | Северная Америка, Европа, Австралия | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Быстрый рост конвейера НИОКР фармацевтических и биотехнологических компаний

Глобальные программы разработки лекарств теперь превышают 20 000 активных кандидатов, что на 38% выше, чем в 2020 году. Каждая новая молекула умножает объемы лабораторных данных, усиливая потребность в масштабируемых ЛИМС, которые автоматизируют контекстуализацию и аудиторские следы. Платформы, оснащенные обнаружением выбросов на основе ИИ, сокращают циклы обзора данных на 43% в лабораториях контроля качества, освобождая аналитические мощности и ускоряя выпуск партий [1]Thermo Fisher Scientific, "Pharmaceutical LIMS," thermofisher.com. Бесшовная интеграция ЛИМС с электронными журналами и центрами научных данных разрушает информационные барьеры, позволяя мультидисциплинарным командам исследовать наборы данных от открытия до масштабирования без ручного экспорта. Эта возможность ускоряет решения продолжить/остановить и поддерживает адаптивные дизайны испытаний, которые сокращают общие временные рамки разработки.

Растущий спрос на биобанкинг

Более 70% программ персонализированной медицины зависят от биорепозиториев, которые защищают согласованные образцы на протяжении десятилетий. Современные системы сочетают мониторинг морозильных камер с поддержкой IoT с предупреждениями на основе событий, которые предотвращают температурные отклонения. Инвентаризация на основе штрих-кодов в ведущих учреждениях сократила время извлечения на 67%, одновременно устранив расхождения в подсчете [2]LabWare, "Laboratory Software for Bio-Banking and Clinical Research Labs," labware.com. Цепочка поставок на основе блокчейна входит в производственные среды, предоставляя неизменяемые журналы происхождения, критически важные для образцов генной терапии, права на использование которых напрямую связаны с согласием донора. Эти передовые функции поднимают ЛИМС от пассивных регистраторов записей до проактивных хранителей целостности образцов.

Рабочие процессы геномного тестирования с поддержкой ИИ

Лаборатории секвенирования, обрабатывающие более 500 000 образцов в год, полагаются на ИИ для сокращения времени интерпретации вариантов до 85%. Встроенные движки машинного обучения непрерывно улучшают точность классификации, сопоставляя генетические находки с клиническими результатами. Одно флагманское развертывание использует алгоритмическое планирование запусков, которое согласовывает пропускную способность инструментов с запасами реагентов и клинической срочностью, повышая производительность без расширения штата. Тесная связь ЛИМС и биоинформатических конвейеров устраняет узкие места передачи файлов, производя готовые для регулирования отчеты, которые отслеживают каждый аналитический шаг обратно к штрих-коду регистрации.

Быстрое расширение децентрализованных клинических испытаний

Удаленный забор образцов теперь присутствует в 60% новых испытаний, заставляя спонсоров отслеживать образцы, которые путешествуют от домов пациентов к распределенным лабораториям. Приложения для смартфонов, связанные с центральной ЛИМС, фиксируют метаданные сбора и инициируют безопасную цепочку поставок в реальном времени. Такая связанность повысила удержание участников до 97% в недавнем сингапурском исследовании, одновременно снизив углеродный след логистики. В сочетании с системами eCOA эти возможности обеспечивают комплексный взгляд на метрики эффективности, безопасности и соответствия, который поддерживает корректировки протокола в середине испытания без риска для целостности данных.

Анализ почвенного микробиома в точном земледелии

Полевые агрономы используют ЛИМС для сопоставления микробных отпечатков с данными урожайности, обеспечивая рекомендации по питательным веществам для конкретных участков. Платформы интегрируют GPS-меченные образцы почвы, чтения секвенирования нового поколения и погодные каналы для построения моделей машинного обучения, которые предсказывают продуктивность сельскохозяйственных культур. Ранние последователи сообщают о значительном сокращении удобрений и устойчивости против засушливых стрессов, подчеркивая, как информатика ускоряет переход к регенеративному сельскому хозяйству [3]Scispot, "The Laboratory Data Platform Built for 2025's Data-Driven Labs," scispot.com.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая совокупная стоимость владения и длительная валидация | -1.6% | Глобально, более высокое воздействие на развивающихся рынках | Среднесрочный период (2-4 года) |

| Проблемы безопасности данных и суверенитета | -1.2% | Европа, Азиатско-Тихоокеанский регион, Ближний Восток | Среднесрочный период (2-4 года) |

| Проблемы совместимости с устаревшими лабораторными информационными системами и гетерогенными интерфейсами инструментов | -1.4% | Глобально | Среднесрочный период (2-4 года) |

| Дефицит биоинформатических талантов | -1.9% | Глобально, острая нехватка на развивающихся рынках | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Высокая совокупная стоимость владения и длительная валидация

Корпоративные развертывания могут превышать 1 млн долл. США в лицензионных сборах и требуют периодов валидации, которые растягиваются на 6-9 месяцев, задерживая возврат инвестиций. Лаборатория общественного здравоохранения Вермонта задокументировала расходы в размере 1,7 млн долл. США, покрывающие настройку и обслуживание. Варианты SaaS с подписной ценой смягчают капитальные затраты, но все еще сталкиваются с консервативными командами обеспечения качества, которые неохотно передают инфраструктуру на аутсорсинг. Поставщики противодействуют предварительно валидированными шаблонами, которые сокращают циклы квалификации, и комплексными контрактами управляемых услуг, которые ограничивают пожизненные расходы.

Проблемы безопасности данных и суверенитета

Регулирования, такие как GDPR и отраслевые законы о локализации данных, требуют, чтобы персонально идентифицируемые и геномные данные оставались в определенных границах. Лаборатории в фармацевтике и диагностике часто по умолчанию выбирают локальные архитектуры для гарантии соответствия, замедляя миграцию в облако, несмотря на четкие операционные выгоды. Частные облачные развертывания, размещенные в национальных дата-центрах, обеспечивают компромисс, но добавляют сложность в отношении надзора за поставщиками и моделей общей ответственности.

Дефицит биоинформатических талантов замедляет продвинутое внедрение ЛИМС

Около 30-40% должностей в информатике остаются вакантными дольше шести месяцев, препятствуя развертываниям, которые полагаются на междисциплинарные наборы навыков, охватывающие лабораторную науку, настройку программного обеспечения и аналитику данных. Только сектор регенеративной медицины прогнозирует дефицит в 600 сотрудников к 2035 году [4]ADC Consulting, "Uncovering Workforce and Skills Gaps in Regenerative Medicine," adc-consulting.com. В качестве временной меры поставщики встраивают конструкторы рабочих процессов с низким кодом и управляемые мастера настройки, которые позволяют лабораторным ученым корректировать процессы без глубоких знаний скриптинга.

Сегментный анализ

По компонентам: Услуги закрепляют ROI при растущей гибкости программного обеспечения

Рынок лабораторных информационных систем управления зафиксировал доминирование услуг с 52% доходов в 2024 году, подчеркивая зависимость лабораторий от внешней экспертизы для валидации, интеграции и непрерывного совершенствования. Эти взаимодействия часто продолжаются несколько лет, обеспечивая эволюцию рабочих процессов с регуляторными обновлениями и новым оборудованием. Параллельно спрос на облачные подписки ускоряется со среднегодовым темпом роста 10,8%, поощряемый эластичным масштабированием и автоматическим развертыванием функций, которые избегают прерывания лабораторных активностей. Поставщики услуг расширяют портфели, включая валидацию как услугу и управление ИИ-моделями, предоставляя клиентам готовый доступ к возможностям, иначе ограниченным пробелами талантов. Эта модель иллюстрирует, как полезность программного обеспечения максимизируется только при сочетании со стратегическим доменным руководством, которое согласовывает настройку системы с развивающимися научными целями.

Модели управляемых услуг второго поколения все чаще берут на себя ответственность за обучение алгоритмов и мониторинг производительности, создавая повторяющиеся потоки доходов, которые отражают менталитет программного обеспечения как услуги. Лаборатории ценят предсказуемые расходы и более быстрое время до получения ценности, особенно при работе с новыми модальностями, такими как секвенирование отдельных клеток. Несколько поставщиков теперь встраивают ценообразование на основе результатов, которое связывает сервисные сборы с количественными улучшениями эффективности, структура, которая поощряет непрерывную оптимизацию, а не разовые вехи реализации. Рынок лабораторных информационных систем управления поэтому вознаграждает поставщиков, способных сочетать конфигурируемые платформы с консультативной глубиной, которая навигирует как в технологическом, так и в комплаенс-ландшафте.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По модели развертывания: Облачные технологии набирают обороты, не вытесняя локальные основы

Локальные системы сохранили 55% доходов 2024 года, поскольку строго регулируемые предприятия предпочитают прямой контроль над инфраструктурой, скриптами валидации и политиками доступа к данным. Однако прогнозируется, что облачная когорта будет расти со среднегодовым темпом роста 10,2%, поскольку лаборатории ищут удаленную доступность и более легкие IT-накладные расходы. Гибридные дизайны, которые отражают знакомые интерфейсы рабочих станций при хранении данных в суверенных облаках, обеспечивают приемлемый мост, удовлетворяя аудиторов, но позволяя эластичные вычисления для аналитических всплесков. Для небольших лабораторий облачные подписки сокращают капитальные затраты и сжимают развертывание до недель, демократизируя рабочие процессы лучших практик, ранее ограниченные бюджетами больших фармацевтических компаний.

Операционный опыт, полученный во время пандемических блокировок, продемонстрировал устойчивость доступа через браузер, побуждая даже консервативных лидеров качества пилотировать SaaS-песочницы для функций, не связанных с GxP. По мере роста уверенности производственные рабочие нагрузки мигрируют, часто начиная с исследований стабильности или модулей экологического мониторинга перед перемещением критических анализов выпуска. Со временем ожидается, что рынок лабораторных информационных систем управления покажет конвергентную архитектуру, в которой пограничные устройства обрабатывают поглощение инструментов, в то время как копии регуляторного класса находятся в региональных облачных хранилищах, обеспечивая как контроль задержки, так и соответствие.

По типу продукта: Широкие платформы доминируют, поскольку вертикальные решения ускоряются

Универсальные пакеты составляли 63% расходов 2024 года благодаря их способности отображать разнообразные дисциплины - от аналитической химии до микробиологии - в единую основу данных. Они привлекают многосайтовые предприятия, стремящиеся к гармонизированным рабочим процессам и консолидированным аналитическим панелям. Тем не менее, фармацевтические пакеты, отслеживающие среднегодовой темп роста 10,5%, капитализируют предварительно настроенные процессы, такие как планирование извлечения стабильности, генеалогия партий и электронные подписи, соответствующие 21 CFR Part 11. Эти готовые шаблоны сокращают временные рамки валидации и освобождают ресурсы для научных задач. Рынок лабораторных информационных систем управления поэтому балансирует универсальность с нишевой точностью, позволяя организациям сопоставлять глубину функциональности с толерантностью к риску и доступностью ресурсов.

Модули искусственного интеллекта становятся стандартными дифференциаторами. Широкие пакеты включают обнаружение аномалий в различных панелях тестов, в то время как вертикальные предложения позиционируют ИИ для контекстно-специфических предсказаний, таких как тенденции активности или анализ первопричин отклонений. Поставщики, которые улучшают модели на анонимизированных, доменно-специфических данных, демонстрируют более высокую точность и более быстрое время до получения аналитических выводов, добавляя конкурентный вес их предложениям.

По размеру предприятия: Модульные архитектуры обслуживают как глобальные сети, так и развивающиеся лаборатории

Крупные сети инвестируют в многоязычные, многосайтовые экземпляры, которые обеспечивают корпоративные мастер-данные и позволяют централизованный надзор за производительностью методов. Они полагаются на конфигурируемый ролевой доступ и интерфейсные шлюзы, связывающие производственное исполнение, ERP и электронные записи партий для создания единой информационной экосистемы. Наоборот, стартапы и региональные лаборатории предпочитают SaaS-планы с легким отпечатком и лицензированием "плати по мере роста", позволяющие расширение от нескольких пользователей до сотен без повторного платформинга. Когда национальная микробиологическая лаборатория Тимор-Лешти приняла облачное решение, еженедельная пропускная способность выросла с менее чем 80 до 178 образцов, в то время как ошибки транскрипции резко упали.

Современные архитектуры позволяют инкрементную активацию модулей, поэтому более мелкие предприятия могут начать с приема образцов и отчетности перед наслоением интерфейсов инструментов, тестирования стабильности или продвинутой аналитики. Этот поэтапный подход согласовывает расходы со зрелостью, обеспечивая устойчивое внедрение. Поставщики, предлагающие упакованные отраслевые шаблоны, дополнительно ускоряют временные рамки запуска, конвертируя сложные рабочие процессы лучших практик в управляемые конфигурации.

По применению: Рабочие лошадки QC удерживают лидерство; Продвинутые терапии ускоряются

Контроль качества производства представлял 40% доходов 2024 года, отражая строгие требования к выпуску партий в биофармацевтике, пищевой промышленности и специальных химикатах. Высокообъемные анализы требуют надежных библиотек спецификаций, автоматических проверок калибровки инструментов и мгновенного генерирования сертификатов анализа - все это основные сильные стороны зрелых модулей ЛИМС. Между тем, лаборатории клеточной и генной терапии показывают среднегодовой темп роста 10,9%, поскольку продукты, специфичные для пациентов, прорываются через клинические конвейеры. Эти предприятия нуждаются в тесном отслеживании цепи идентичности от лейкафереза до финальной дозы, интеграции с MES и поддержке переменного объема выборки, присущей аутологичным процессам.

Унифицированные платформы QC-MES сокращают время удержания производства, передавая результаты анализов в реальном времени на панели управления цеха, позволяя немедленные решения по распоряжению и минимизируя затраты на инвентаризацию. В пространствах открытия лаборатории скрининга лекарств получают выгоду от интегрированной химической регистрации, моделирования доза-ответ и управляемого ИИ трейджа попаданий, ускоряя оптимизацию лидов. Модули биобанкинга расширяют отпечаток, встраивая отслеживание согласия и продольные метаданные образцов, поддерживая исследования корреляции мульти-омиков, центральные для персонализированной медицины.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: Фарма и биотех доминируют, в то время как специалисты по аутсорсингу опережают

Фармацевтические и биотехнологические фирмы поставили 48% доходов 2024 года, опираясь на их потребность удовлетворять строгие регуляторные рамки и управлять сложными аналитическими портфелями, охватывающими от открытия до коммерческого выпуска. Контрактные исследовательские и производственные организации, движимые среднегодовым темпом роста 10,8%, внедряют многопользовательские ЛИМС, которые разделяют данные клиентов и поддерживают специфическую отчетность спонсоров. Эта возможность критична, поскольку аутсорсинг теперь охватывает примерно половину глобальных клинических испытаний. Академические учреждения обращаются к ЛИМС для воспроизводимости и принципов FAIR данных, требуемых грантами, в то время как больницы интегрируют информатику с системами EHR для сокращения времени диагностического оборота и поддержки услуг точной онкологии.

Географический анализ

Северная Америка сгенерировала наибольшую долю доходов рынка лабораторных информационных систем управления в 2024 году на уровне 35%, опираясь на обширные инвестиции в фармацевтические НИОКР и зрелую экосистему поставщиков информатики и интеграторов. Регуляторный контроль со стороны агентств, таких как FDA, приоритизирует целостность данных, заставляя лаборатории поддерживать комплексные аудиторские следы и электронные подписи, которые обеспечивают ЛИМС. Интеграция ИИ для проактивного мониторинга качества прогрессирует быстро, с ведущими производителями, развертывающими предиктивную аналитику, которая отмечает потенциальные отклонения до событий, блокирующих выпуск. Высокое внедрение персонализированной медицины, в сочетании с путями возмещения для геномного тестирования, дополнительно стимулирует спрос на платформы, которые захватывают данные секвенирования и согласия пациентов в унифицированных записях.

Азиатско-Тихоокеанский регион регистрирует самую быструю траекторию со среднегодовым темпом роста 11,3%, прогнозируемым до 2030 года. Региональное расширение производства вакцин и биологических препаратов в Китае и Индии сочетается с правительственными стимулами, поощряющими цифровую трансформацию лабораторной инфраструктуры. Контрактные исследовательские организации, действующие в Сингапуре и Южной Корее, развертывают ЛИМС для демонстрации соответствия Надлежащей лабораторной практике, выигрывая контракты от многонациональных спонсоров, ищущих экономически эффективных, но качественно обеспеченных партнеров. Национальные геномные инициативы Японии интегрируют рабочие процессы согласия, ориентированные на конфиденциальность, делая ЛИМС центральными для этического управления данными. Между тем, австралийские заинтересованные стороны агри-технологий принимают информатику почвенного микробиома в поддержку императивов устойчивого сельского хозяйства, расширяя проникновение ЛИМС за пределы здравоохранения.

Европа поддерживает значительный отпечаток, движимый строгими регулированиями защиты данных и надежной базой биофармацевтического производства. GDPR влияет на дизайн системы, требуя заблокированной по регионам резидентности данных и гранулярного управления согласиями. Фармацевтические лаборатории интегрируют ЛИМС с системами выпуска Квалифицированного лица, обеспечивая отслеживаемость от приема сырья через сертификацию финального продукта. Обширная биобанкинговая сеть континента использует специализированные модули для продольного отслеживания образцов и трансграничного обмена данными в рамках панъевропейских исследовательских консорциумов. Пост-Brexit дивергенция регуляторных кодов Великобритании запускает проекты конфигурации для соответствия руководящим принципам Агентства по регулированию лекарственных средств и медицинских продуктов, генерируя свежие сервисные доходы для партнеров по реализации.

Конкурентный ландшафт

Пять ведущих поставщиков коллективно удерживают примерно 57% доходов, помещая рынок лабораторных информационных систем управления в умеренно концентрированное состояние. Давно установленные поставщики, такие как Thermo Fisher Scientific, LabWare и LabVantage, командуют лояльностью через широкие библиотеки модулей и глобальные команды поддержки. Облачные претенденты, такие как Benchling и Scispot, дифференцируются через быструю интеграцию API-first и современные пользовательские опыты, нацеленные на развивающиеся биотехнологические лаборатории. Недавние приобретения, включая покупку Baytek компанией Datacor и добавление Qualer компанией MasterControl, демонстрируют стратегические ходы для углубления вертикальных возможностей, а не просто расширения установленной базы.

Интеграция искусственного интеллекта выделяется как центральное поле битвы. Поставщики, которые встраивают машинное обучение для обнаружения выбросов, предиктивного обслуживания инструментов и динамического планирования ресурсов, обеспечивают измеримые улучшения эффективности, повышая барьеры переключения. Аудиторские следы на основе блокчейна набирают обороты в биобанкинге и рабочих процессах продвинутой терапии, где неизменяемое происхождение критически важно для миссии. Между тем, адвокация открытых стандартов ускоряет подключение инструментов, сокращая дорогостоящие пользовательские драйверы и поощряя архитектуры лучших в классе.

Специализированные ниши продолжают привлекать целенаправленных участников. Тестирование почвенного микробиома, логистика децентрализованных клинических испытаний и производство клеточной терапии каждый проявляют идиосинкразии рабочих процессов, не полностью адресованные родовыми платформами, создавая пространство для специально созданных решений. Установленные поставщики отвечают ускорителями шаблонов, которые адаптируют основную функциональность к этим доменам, стремясь сохранить контроль над счетами, поскольку клиенты диверсифицируют научные портфели.

Лидеры индустрии лабораторных информационных систем управления

-

Abbott Laboratories

-

LabVantage

-

LabLynx

-

McKesson Corporation

-

Siemens Healthineers AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: MasterControl приобрела Qualer, интегрируя отслеживание калибровки и обслуживания в рабочие процессы активов для улучшения комплексного соответствия.

- Февраль 2025: Scispot представила улучшенную Платформу лабораторных данных с архитектурой API-first и встроенным ИИ, нацеленную на биотехнологические лаборатории и лаборатории персонализированной медицины.

- Июнь 2024: Confience приобрела Computing Solutions Inc. для усиления возможностей ЛИМС в химических и пищевых секторах, ускоряя разработку продуктов.

Область охвата глобального отчета о рынке лабораторных информационных систем управления

Лабораторная информационная система управления (ЛИМС) является частью лабораторных систем, которые помогают в интеграции лабораторных операций, таких как консолидация результатов тестов и ускорение общих операций, выполняемых в лаборатории.

| Программное обеспечение |

| Услуги |

| Универсальные/многоцелевые ЛИМС |

| Фармацевтические ЛИМС |

| Локальное |

| Веб-хостинг |

| Облачное |

| Крупные лабораторные сети |

| Малые и средние лаборатории |

| Разработка лекарств и доклинические исследования |

| Клинические испытания и биоанализ |

| Контроль качества производства (QC) |

| Биобанкинг и отслеживание образцов |

| Фармацевтические и биотехнологические компании |

| Контрактные исследовательские/развивающие и производственные организации (КИО/CDMO) |

| Академические медицинские и исследовательские институты |

| Больничные и клинико-диагностические лаборатории |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Программное обеспечение | |

| Услуги | ||

| По типу продукта | Универсальные/многоцелевые ЛИМС | |

| Фармацевтические ЛИМС | ||

| По модели развертывания | Локальное | |

| Веб-хостинг | ||

| Облачное | ||

| По размеру предприятия | Крупные лабораторные сети | |

| Малые и средние лаборатории | ||

| По применению | Разработка лекарств и доклинические исследования | |

| Клинические испытания и биоанализ | ||

| Контроль качества производства (QC) | ||

| Биобанкинг и отслеживание образцов | ||

| По конечным пользователям | Фармацевтические и биотехнологические компании | |

| Контрактные исследовательские/развивающие и производственные организации (КИО/CDMO) | ||

| Академические медицинские и исследовательские институты | ||

| Больничные и клинико-диагностические лаборатории | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Насколько велик рынок лабораторных информационных систем управления?

Ожидается, что размер рынка лабораторных информационных систем управления достигнет 595,62 млн долл. США в 2025 году и будет расти со среднегодовым темпом роста 9,70%, достигнув 946,24 млн долл. США к 2030 году.

Каков текущий размер рынка лабораторных информационных систем управления?

В 2025 году ожидается, что размер рынка лабораторных информационных систем управления достигнет 595,62 млн долл. США.

Что движет сильным среднегодовым темпом роста на рынке лабораторных информационных систем управления?

Растущая цифровизация лабораторных рабочих процессов, регуляторный акцент на целостности данных и внедрение аналитики с поддержкой ИИ объединяются, чтобы генерировать среднегодовой темп роста 9,7% до 2030 года.

Какой сегмент компонентов лидирует по текущим доходам?

Услуги лидируют с долей 52% в 2024 году из-за потребности в валидации, интеграции и постоянной поддержке оптимизации.

Какая область применения расширяется быстрее всего?

Лаборатории клеточной и генной терапии со среднегодовым темпом роста 10,9% внедряют ЛИМС для управления специфической для пациентов цепью идентичности и интеграции с системами производственного исполнения.

Последнее обновление страницы: