Размер и доля рынка интернета вещей в энергетике

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 34.26 Миллиардов долларов США |

| Размер Рынка (2030) | 67.98 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.87% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка интернета вещей в энергетике от Mordor Intelligence

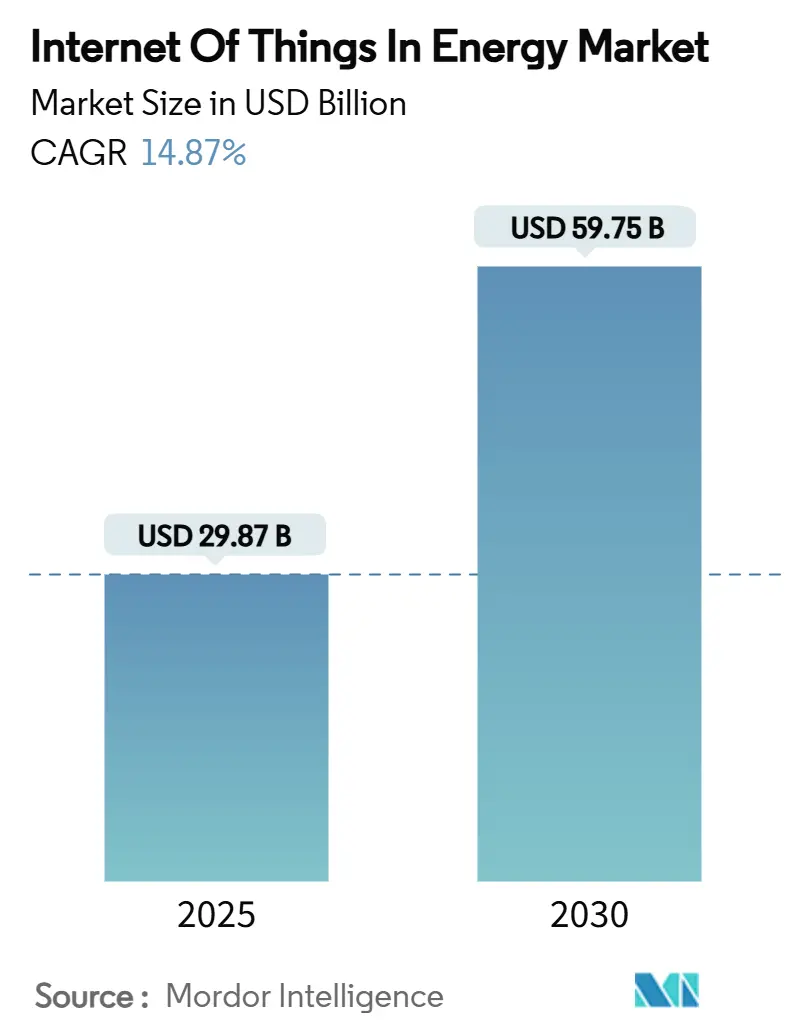

Рынок интернета вещей в энергетике составил 29,87 млрд долларов США в 2025 году и направляется к достижению 59,75 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 14,87%. Коммунальные службы в ведущих экономиках переходят от централизованного командного управления к распределенному интеллекту, чтобы обеспечить сосуществование оптимизации сети в реальном времени, предиктивного обслуживания активов и автономной торговли энергией. Капитальные расходы на интеллектуальные счетчики, модернизацию интеллектуальных подстанций и стеки граничной аналитики выросли, поскольку эти инвестиции сокращают время простоев и снижают бюджеты технического обслуживания. Цены на полупроводники стабилизировались, что позволило модулям низкопотребляющих глобальных сетей упасть ниже порога 3 доллара США, что обеспечивает подключение к вторичным фидерам, сельским солнечным фермам и устройствам за счетчиками. Сотовые операторы, спутниковые флоты и поставщики частных 5G сетей конвергируют на гибридных сетевых предложениях, которые гарантируют детерминированную задержку для сообщений защитных реле при одновременном снижении затрат на пропускную способность для простого сенсорного трафика. Поставщики программного обеспечения отреагировали, встраивая инструменты ИИ в платформы эффективности активов, чтобы энергетические компании могли прогнозировать отказы компонентов на раннем этапе и монетизировать услуги гибкости на оптовых рынках.

Ключевые выводы отчета

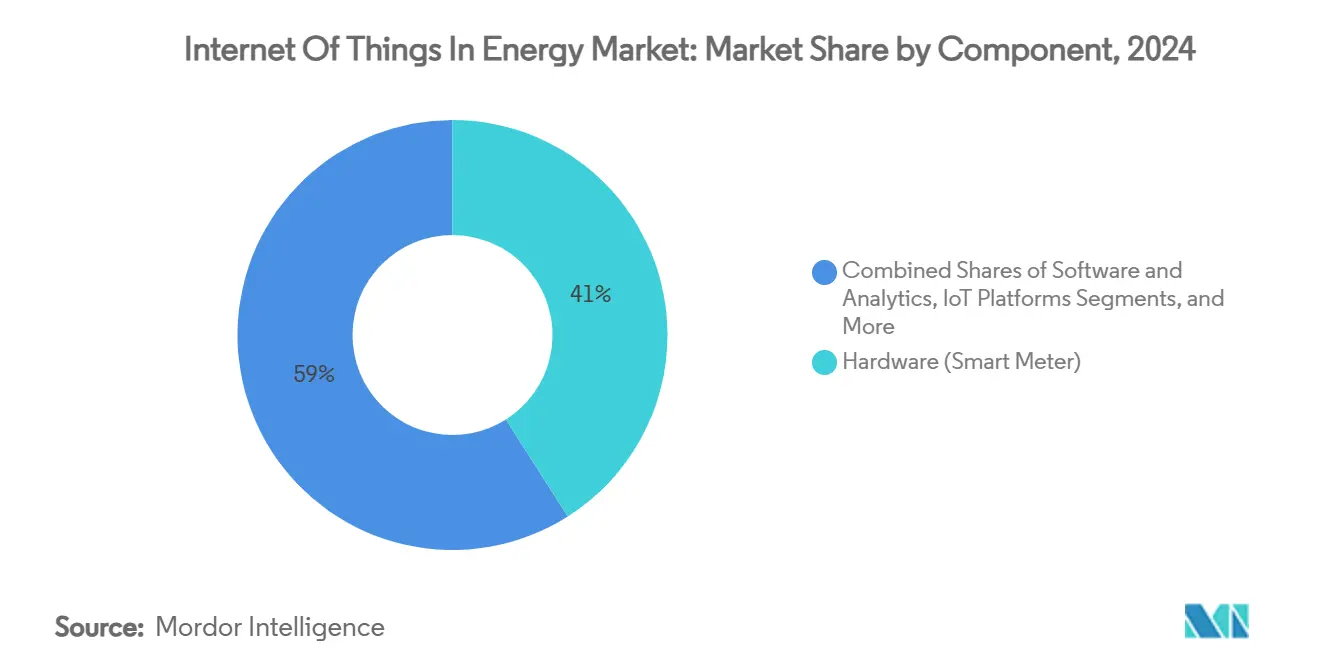

- По компонентам аппаратное обеспечение захватило 41% доли рынка интернета вещей в энергетике в 2024 году, в то время как безопасность IoT готова расширяться со среднегодовым темпом роста 17,89% до 2030 года.

- По применению мониторинг интеллектуальных сетей лидировал с долей выручки 38,5% в 2024 году; подключенная инфраструктура электромобилей прогнозируется с самым быстрым среднегодовым темпом роста 15,35% до 2030 года.

- По технологиям подключения сотовые решения составили 54% доли размера рынка интернета вещей в энергетике в 2024 году, тогда как спутниковые IoT-соединения прогнозируются к росту со среднегодовым темпом роста 18,74%.

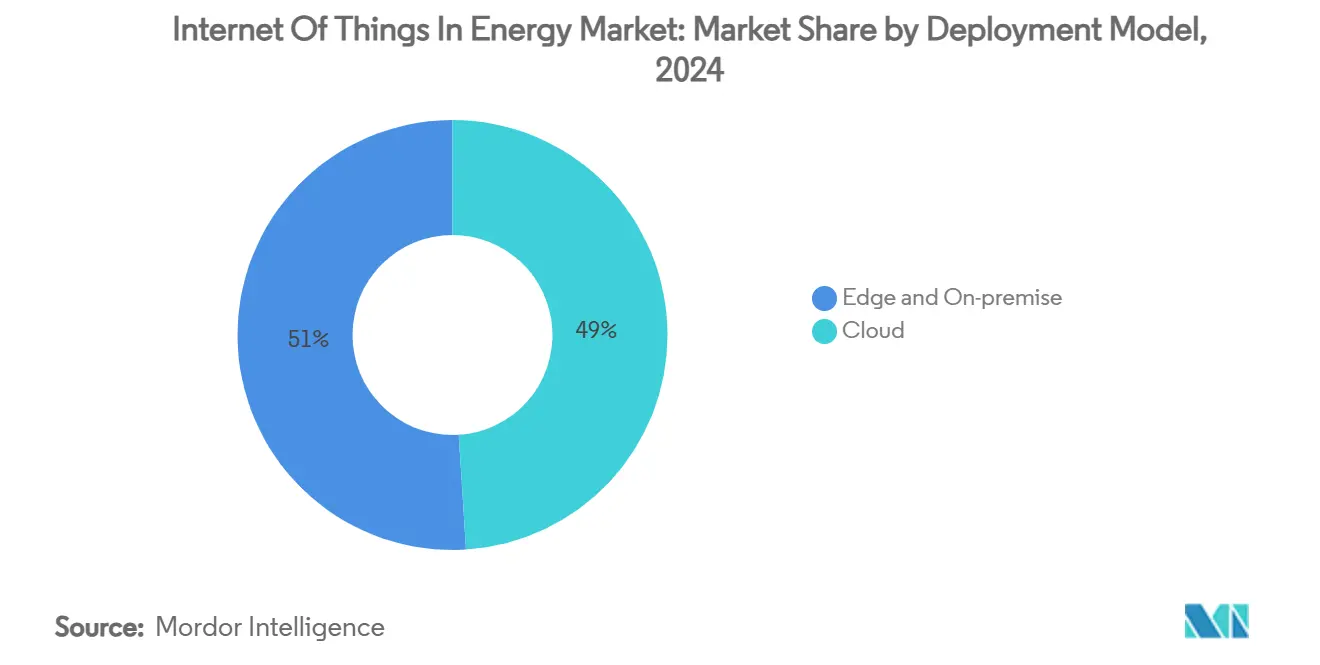

- По модели развертывания облачные платформы заняли 49% выручки в 2024 году и также возглавляют рост со среднегодовым темпом роста 18,12% до 2030 года.

- По конечным пользователям электрические и газовые коммунальные службы держали 46% доли размера рынка интернета вещей в энергетике в 2024 году; станции возобновляемой энергии развиваются со среднегодовым темпом роста 16,53%.

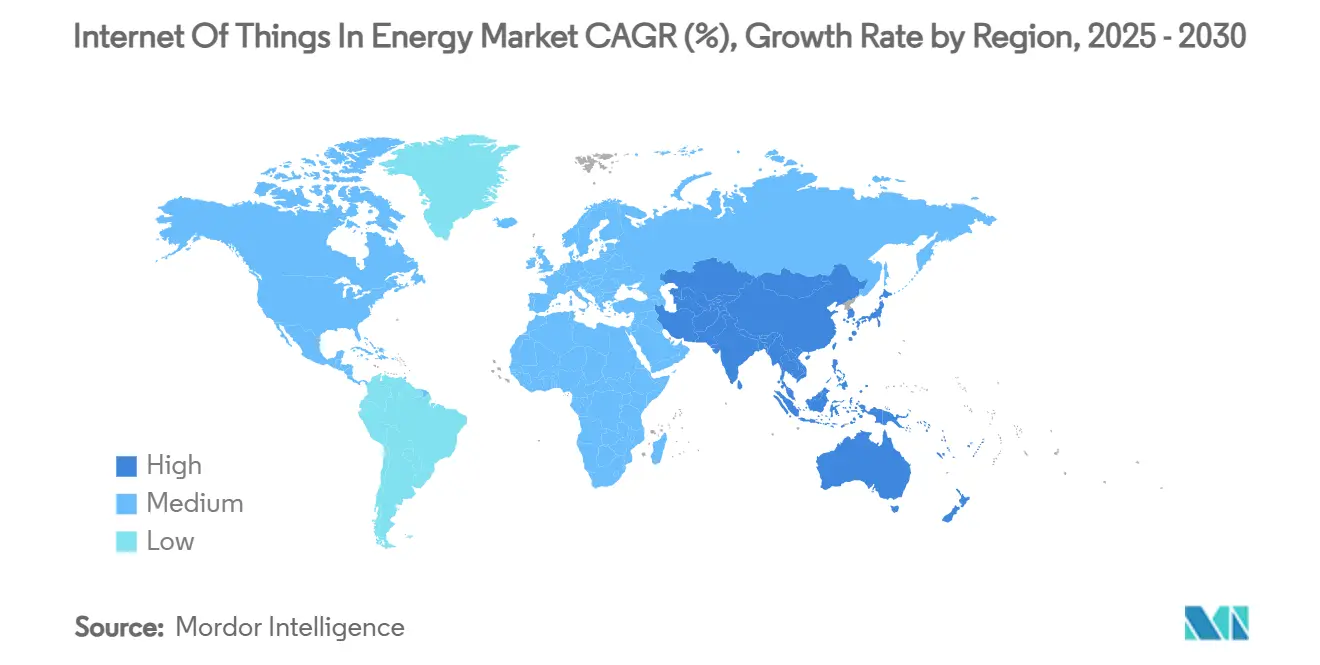

- По географии Северная Америка доминировала с долей 38%, в то время как Азиатско-Тихоокеанский регион находится на пути к самому сильному среднегодовому темпу роста 17%.

Глобальные тенденции и инсайты рынка интернета вещей в энергетике

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Развертывание интеллектуальных счетчиков коммунальными службами и мандаты модернизации сетей | +3.2% | Глобально, выше в Северной Америке и ЕС | Среднесрочный период (2-4 года) |

| Падение стоимости модулей 5G/LPWAN | +2.8% | Глобально, особенно в центрах АТЭС | Краткосрочный период (≤ 2 лет) |

| Потребности в оркестрации распределенных возобновляемых источников | +2.1% | Европа и ядро АТЭС, распространение на Северную Америку | Долгосрочный период (≥ 4 лет) |

| Случаи ROI предиктивного обслуживания на основе ИИ | +1.9% | Северная Америка и промышленные коридоры ЕС | Среднесрочный период (2-4 года) |

| Монетизация гибкости (V2G, P2P энергия) | +1.6% | Зоны ЕС, раннее внедрение в Калифорнии | Долгосрочный период (≥ 4 лет) |

| Регулирование данных углеродного учета | +1.4% | ЕС, расширение на Северную Америку и АТЭС | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Развертывание интеллектуальных счетчиков коммунальными службами и мандаты модернизации сетей

Обязательная развитая измерительная инфраструктура вышла за рамки пилотного этапа, поскольку регуляторы требуют видимости сетей низкого напряжения и результатов реагирования на спрос. Honeywell и Verizon теперь встраивают нативные 5G радиоприемники в счетчики, обеспечивая удаленные обновления микропрограмм, самовосстанавливающуюся ячеистую связь и автономные отключения сервиса.[1]Honeywell International, "Honeywell Integrates 5G into Smart Meter Portfolio," honeywell.com Норвегия завершила общенациональные развертывания, однако только 29,5% домохозяйств проверяли данные о потреблении в реальном времени, подчеркивая, что вовлечение потребителей и интуитивные приложения решают, материализуются ли реальные сбережения. Поэтому коммунальные службы сочетают техническое развертывание с обучением клиентов, геймифицированными панелями управления и тарифными стимулами. Продвинутые счетчики подают детализированные интервальные данные в системы управления распределением, чтобы обратная подача с солнечных крыш и кластеризация электромобилей могли прогнозироваться и балансироваться без избыточного строительства мощностей.

Падение стоимости модулей 5G/LPWAN

Нормализация поставок чипов толкнула цены на модули узкополосного IoT вниз на 28% между 2023 и 2025 годами, устраняя ключевой ценовой барьер для развертывания датчиков в больших объемах. Лабораторные тесты показывают, что LTE-M предлагает более высокую пропускную способность и более низкое энергопотребление, чем многие альтернативные протоколы низкого энергопотребления, что важно там, где замена батарей обходится дорого. Производители полупроводников перепроектируют микроконтроллеры со встроенным ускорением ИИ, чтобы обнаружение аномалий могло происходить на краю. Исследовательские группы доказали, что превращение шлюзов LoRa в легкие вычислительные узлы сокращает трафик обратной связи на 70% без нарушения устаревших форматов полезной нагрузки. Энергетические компании теперь оборудуют удаленные ветряные фермы, сельские подстанции и массивы клапанов этими модулями, размещая интеллект активов там, где грузовики редко бывают.

Потребности в оркестрации распределенных возобновляемых источников

Переменный выход солнечной и ветровой энергии требует координации секунда за секундой между десятками устройств, разбросанных на тысячи километров. Виртуальные электростанции на основе блокчейна агрегируют домохозяйства, промышленные объекты и общественные энергетические ресурсы, позволяя автоматизированным смарт-контрактам торговать избыточными мощностями при соблюдении сетевых кодов. Национальные испытания Австралии предполагают, что зарядные устройства типа 'автомобиль-сеть' могут затмить все другие классы хранения к середине 2030 года, экономя домохозяйствам 550 долларов США каждый год и сокращая региональный пиковый спрос на двузначные проценты.[2]Australian Renewable Energy Agency, "Vehicle-to-Grid in the National Electricity Market," arena.gov.au Квантовые алгоритмы, протестированные на моделях микросетей, превзошли классическую эвристику по метрикам минимизации затрат и стабильности, намекая на новый стек управления для плотно сетчатых локальных сетей. Политические рамки, которые открывают оптовые рынки для услуг гибкости, обеспечивают коммерческий триггер для этих платформ оркестрации.

Случаи ROI предиктивного обслуживания на основе ИИ

Саудовские коммунальные портфели достигли 40% сокращения затрат на техническое обслуживание после сочетания сенсорных сетей с моделями глубокого обучения, которые прогнозируют деградацию трансформаторов и турбин.[3]Saudi Ministry of Energy, "Smart Maintenance Initiative Progress Report," energy.gov.sa Рецензируемые исследования фиксируют 92% точность прогнозирования неисправностей, на 35% меньше отключений и на 8,5% более высокие коэффициенты мощности возобновляемых источников при применении ИИ к мониторингу активов. Vistra Corp возместила более 60 миллионов долларов США в первый год работы SCADA-операций с усовершенствованным ИИ, избежав при этом 2 миллионов тонн CO₂. Математика окупаемости достаточно убедительна, что производители электроэнергии встраивают статьи ИИ в каждый бюджет нового строительства или модернизации, усиливая восходящую траекторию рынка интернета вещей в энергетике.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Кибербезопасность и риск конвергенции OT/IT | -2.4% | Глобально, критическая инфраструктура в Северной Америке и ЕС | Краткосрочный период (≤ 2 лет) |

| Пробелы совместимости устаревших SCADA | -1.8% | Северная Америка и регионы ЕС со стареющей инфраструктурой | Среднесрочный период (2-4 года) |

| Нехватка талантов в граничных вычислениях | -1.2% | По всему миру, остро в АТЭС | Среднесрочный период (2-4 года) |

| Волатильность поставок полупроводников | -0.9% | Глобальные цепочки, риск в центрах АТЭС | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Кибербезопасность и риск конвергенции OT/IT

По мере того как операционное оборудование становится маршрутизируемым в публичных сетях, поверхности атак умножаются. Акт ЕС по киберустойчивости вступит в силу в августе 2025 года, обязывая производителей устройств документировать программные компоненты и выпускать своевременные патчи. Многие подстанции все еще работают на устаревших протоколах, которым не хватает аутентификации, и исследования вторжений показывают, что вредоносное ПО может перейти с серверов биллинга к элементам управления выключателем за считанные минуты, если сегментация слаба. Беспроводные каналы обновлений, аппаратный корень доверия и сегментация с нулевым доверием становятся обязательными во всех новых рамках закупок. Эффективное управление зависит от более тесного сотрудничества между командами информационных технологий и операционных технологий.

Пробел совместимости устаревших SCADA

Распределительные коммунальные службы должны объединить сорокалетние RTU с IPv6-нативными датчиками. Программно-определяемые сети в цифровых подстанциях могут сократить количество коммуникационного оборудования вдвое, однако модернизация осложняется заказными проводными жгутами и гарантиями продления срока службы. Релейные узлы NB-IoT, которые транслируют 6LoWPAN-пакеты в IPv4-кадры, предлагают промежуточное решение, но вводят дополнительную задержку и сложность управления. Концептуальная работа на удаленных объектах газопроводов подтвердила шлюзы на базе ESP32, которые собирают солнечную энергию, отправляют данные в облачные SCADA и выживают при прерывистом подключении. Долгие циклы замены означают, что ограничение будет сохраняться на протяжении десятилетия.

Анализ сегментов

По компонентам: доминирование аппаратного обеспечения встречает ускорение безопасности

Интеллектуальные счетчики, интеллектуальные датчики, шлюзы и граничные контроллеры в совокупности обеспечили 41% доли рынка интернета вещей в энергетике в 2024 году. Волна аппаратного обеспечения закрепляет цифровые двойники коммунальных служб и отправляет детализированные полевые данные в аналитические облака. Модули аппаратной безопасности и доверенные исполнительные среды привлекают внимание, поскольку регуляторы теперь просят поставщиков доказать целостность устройства от чипа до облака. Платформы безопасности IoT прогнозируются к росту на 17,89% до 2030 года, что в два раза превышает системный средний, поскольку стоимость одной операционной утечки может стереть многолетние сбережения эффективности. Граничные серверы, построенные на защищенных ARM или x86 платах, поставляются с акселераторами ИИ, которые обрабатывают обнаружение неисправностей за миллисекунды. Toshiba недавно представила набор микросхем для управления ключами, который подписывает блобы прошивки до их попадания в полевое устройство, сокращая время аудита для рецензентов соответствия.[4]Toshiba Corporation, "Secure Key Management Platform for IoT Devices," toshiba.com

Программное обеспечение и услуги следуют за плацдармом аппаратного обеспечения. Коммунальные службы платят за полные предложения, где поставщик объединяет устройства, подключение и подписную панель управления. Контракты управляемых услуг привлекают в регионах с нехваткой талантов в области науки о данных, поскольку они переносят риск интеграции на поставщика. В результате выручка от услуг берет большую долю расширяющегося рынка интернета вещей в энергетике. Между тем, поставщики компонентов перемещают производство ближе к центрам спроса, чтобы буферизовать любой геополитический шок для потоков полупроводников.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: лидерство мониторинга сетей при всплеске инфраструктуры электромобилей

Мониторинг распределительных сетей в реальном времени составил 38,5% выручки 2024 года благодаря программам, которые инструментируют трансформаторы, фидеры и регуляторы напряжения. Наложения ИИ адаптируют установки на лету, чтобы сети избегали перенапряжения, когда солнечная энергия с крыш всплескивает в полдень. Подключенная инфраструктура электромобилей показывает самый быстрый среднегодовой темп роста 15,35%, поскольку зарядные устройства удваиваются как активы нагрузки и хранения. Коммунальные службы рассматривают их как гибкие узлы, которые могут поставлять реактивную мощность и поглощать полуденный избыток. Правительства субсидируют двунаправленные зарядные устройства и требуют телеметрию открытого протокола, что направляет больше устройств на рынок интернета вещей в энергетике.

Предиктивное техническое обслуживание находится близко позади, поскольку владельцы возобновляемых источников гонятся за более высокими коэффициентами мощности. Морские ветряные фермы теперь интегрируют программно-определяемые сетевые кольца, которые поддерживают детерминированные связи с датчиками гондол, несмотря на суровые морские условия. Программы реагирования на спрос внутри коммерческих зданий сократили пиковую нагрузку кВт до 86% во время критических интервалов. Промышленные пользователи развертывают граничную аналитику для снижения электричества на единицу выпуска, метрику, которая напрямую подает в ESG-скоркарды и инвесторские экраны.

По технологии подключения: доминирование сотовых сетей испытывает вызов от спутниковых инноваций

Сотовые связи несли 54% подключенных конечных точек внутри рынка интернета вещей в энергетике в 2024 году, используя преимущества существующих макробашен и систем управления SIM. Частные 5G-слайсы привлекают операторов ветряных ферм и нефтеперерабатывающих заводов, поскольку они обещают детерминированное качество обслуживания по известной стоимости. Ericsson оценивает периоды окупаемости в three года, когда монетизируются прирост производительности и улучшения безопасности. Спутниковый IoT-трафик, хотя сегодня невелик, растет со среднегодовым темпом роста 18,74%, поскольку новые низкоорбитальные созвездия снижают цены за мегабит ниже 1 доллара США. Удаленные гидроэлектростанции, межстрановые трубопроводы и морские платформы - все выигрывают, поскольку наземные сети останавливаются на берегу.

Низкопотребляющие глобальные сети, такие как NB-IoT и LoRaWAN, доминируют в измерениях и экологическом зондировании, где полезные нагрузки измеряются в байтах. Гибридные архитектуры набирают популярность: датчик может по умолчанию использовать LPWAN, но переключаться на спутник, когда качество сигнала падает. Коммунальные службы ценят эту избыточность, поскольку соглашения об уровне обслуживания для критической инфраструктуры теперь захватывают штрафы за пропущенные окна данных.

По модели развертывания: лидерство облака с ускорением граничных вычислений

Облачные среды заняли 49% рыночной выручки в 2024 году и также прогнозируются к самому быстрому среднегодовому темпу роста 18,12%. Коммунальные службы любят эластичные вычисления и управляемые обновления безопасности, которые предлагают гипермасштабируемые системы. Google Cloud и Carrier Global совместно строят набор управления домашней энергией, который оркестрирует термостаты, батареи и солнечные инверторы, разгружая тяжелые циклы обучения в публичные регионы.

Однако маятник качается к парадигме облако-плюс-край для критичного по задержке управления. Исследования подтверждают, что 60-70% данных интеллектуальной сети уже обрабатываются локально, чтобы повторные включатели фидеров действовали в течение двух циклов неисправности. Микроцентры обработки данных, упакованные в корпуса подстанционного класса, запускают кластеры Kubernetes и автоматически масштабируют аналитические поды на краю сети. Поставщики исследуют углеродно-негативные конструкции, где отходящее тепло греет оборудовательные помещения зимой, экономя вспомогательные энергозатраты.

По конечным пользователям: доминирование коммунальных служб смещается к ускорению возобновляемых источников

Электрические и газовые коммунальные службы держали 46% глобальных трат в 2024 году, поскольку они несут ответственность за надежность сети, точность биллинга и регуляторную отчетность. Их количество активов исчисляется миллионами, делая их естественным якорем для расширяющегося рынка интернета вещей в энергетике. Операторы станций возобновляемой энергии, однако, растут быстрее всего со среднегодовым темпом роста 16,53%, поскольку аналитика производительности напрямую переводится в увеличенную выручку по контрактам на основе доступности. Saudi Aramco сообщила о сокращении простоя на 80% в восходящих объектах после развертывания датчиков технического обслуживания и обнаружения утечек на основе ИИ.

Коммерческие и промышленные объекты инвестируют для хеджирования против волатильных тарифных структур и для преследования корпоративных обязательств по чистому нулю. Фармацевтические заводы переоборудовали устаревшие паровые и охлажденные водяные счетчики беспроводными импульсными передатчиками, чтобы энергоменеджеры могли реагировать на экскурсии в течение одной смены. Просьюмерские домохозяйства становятся значимой когортой, поскольку платформы умного дома интегрируют батареи, солнечные массивы и зарядные устройства электромобилей в единый алгоритм.

Анализ географии

Северная Америка заняла 38% выручки 2024 года для рынка интернета вещей в энергетике. Федеральные инвестиции в устойчивость сети, стандарты чистой энергии на уровне штатов и зрелый сотовый след обеспечивают быстрое принятие. Schneider Electric предупреждает, что нагрузка дата-центров растет быстрее, чем строительство подстанций, заставляя коммунальные службы развертывать IoT-датчики, чтобы выжать каждый ампер из существующих линий. Удаленные микросети Канады являются ранними пользователями спутникового IoT, поскольку волоконные капли дороги в вечной мерзлоте. Энергетическая реформа Мексики привлекает инвесторов в распределенную солнечную энергию, которые требуют предиктивную аналитику с первого дня.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 17% до 2030 года. Суперсолнечный проект Японии нацелен на 20 ГВт к 2030 году, используя перовскитные элементы с теоретической эффективностью свыше 30%. Развертывание интеллектуальной сети Китая в рамках 14-го пятилетнего плана включает многоэнергетические микросети и базовые станции 5G, встроенные в трансмиссионные опоры. Толчок Индии к возобновляемым источникам смешивает IoT-датчики с субсидируемым государством облачным хостингом, в то время как южнокорейские промышленные парки оборудуют фабрики граничными блоками ИИ для сбривания энергетических пиков.

Европа показывает устойчивое расширение на основе строгих углеродных законов и трансграничных балансирующих рынков. Акт ЕС по киберустойчивости жестко кодирует расходы на безопасность в каждый IoT-бюджет. Инициативы Индустрии 4.0 Германии означают, что фабрики интегрируют метры качества энергии с планированием производства, чтобы ватт-часы на единицу становились KPI таким же важным, как время такта. Программа энергоэффективности публичного сектора Великобритании уже зафиксировала двузначные сбережения после того, как менеджеры зданий получили минутные инсайты. Франция модернизирует насосы охлаждения ядерных станций вибрационными датчиками для продления лицензий на эксплуатацию, а северные сетевые операторы тестируют рыночные платформы для гибкости в реальном времени. Ближний Восток и Африка находятся раньше на кривой, но мегапроекты солнца и хранения, связанные с заводами зеленого водорода, гарантируют будущий спрос.

Конкурентная среда

Рынок интернета вещей в энергетике умеренно фрагментирован. Традиционные лидеры автоматизации, такие как Siemens, ABB и Schneider Electric, покупают нишевых программных игроков, чтобы владеть полным стеком от устройства к облаку. Покупка Yokogawa компании BaxEnergy приносит видимость через 120 ГВт активов возобновляемых источников и подчеркивает премию, размещенную на специализированных доменных знаниях. Siemens получил награду Hermes 2025 за свой Industrial Copilot, ИИ-ассистент, который сокращает инженерные часы и ускоряет развертывание приложений.

Технологические гиганты заявляют энергетические позиции: Google партнерствует с Carrier для жилой оптимизации; Microsoft встраивает сетевые услуги в свой Azure IoT Edge; Amazon инвестирует в Satcom-связи, которые питают облачную энергетическую аналитику. Телекоммуникационные операторы сотрудничают с коммунальными службами для запуска частных 5G, объединяя спектр, устройства и управляемую безопасность. Специалисты по кибербезопасности, такие как Dragos и Claroty, защищают критическую инфраструктуру, в то время как стартапы строят блокчейн-платформы для торговли энергией между равными. Фирмы граничных вычислений поставляют контейнеризованные микроцентры обработки данных, которые объединяют кондиционирование питания, охлаждение и вывод ИИ.

Подача интеллектуальной собственности кластеризуется вокруг алгоритмов предиктивного обслуживания, пост-квантового шифрования для OT и адаптивных защитных реле. Поставщики рекламируют открытые API, но все еще преследуют экосистемы огороженного сада для блокировки сервисной выручки. Покупатели отвечают, настаивая на тестах совместимости на основе IEC перед подписанием контракта. Результирующая динамика переговоров поддерживает конкуренцию живой и толкает кривые затрат вниз, поддерживая импульс роста в рынке интернета вещей в энергетике.

Лидеры отрасли интернета вещей в энергетике

-

AGT International

-

Cisco Systems Inc.

-

IBM Corporation

-

Intel Corporation

-

SAP SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Generac Holdings приобрела Neurio Technology для углубления управления жилой энергией и сетевых интерактивных возможностей.

- Июнь 2025: Sakura Internet и JERA подписали меморандум о взаимопонимании для совместного размещения центров обработки данных на заводах СПГ в Токийском заливе, объединяя цифровые рабочие нагрузки с отпечатками энергетических активов.

- Март 2025: Carrier Global и Google Cloud начали совместную разработку систем управления домашней энергией на основе ИИ для смягчения напряжения сети

- Март 2025: Siemens Industrial Copilot выиграл награду Hermes 2025 за генеративную промышленную автоматизацию на основе ИИ.

Охват глобального отчета по рынку интернета вещей в энергетике

Технология IoT в энергетическом секторе снижает затраты и создает более продуктивные подключенные здания. Рынок интернета вещей в энергетике предоставляет различные аппаратные, программные, сервисные, подключенные и интегрированные решения.

Рынок интернета вещей в энергетике сегментирован по типу (аппаратное обеспечение, программное обеспечение IoT, платформа IoT, безопасность IoT и услуги IoT) и географии. Размеры рынка и прогнозы предоставляются в терминах стоимости (млн долларов США) для всех вышеперечисленных сегментов.

| Аппаратное обеспечение | Интеллектуальные термостаты |

| Интеллектуальные счетчики | |

| Станции зарядки электромобилей | |

| Прочее аппаратное обеспечение | |

| Программное обеспечение и аналитика | |

| Платформы IoT | |

| Безопасность IoT | |

| Услуги IoT |

| Мониторинг интеллектуальных сетей |

| Системы управления энергопотреблением |

| Предиктивное техническое обслуживание |

| Подключенная инфраструктура электромобилей |

| Интеграция распределенных возобновляемых источников |

| Реагирование на спрос и гибкость |

| Сотовые сети (2G-5G) |

| LPWAN (NB-IoT, LoRaWAN, Sigfox) |

| Спутниковый IoT |

| Wi-Fi/BLE |

| PLC и прочие |

| Облако |

| Край |

| Локальное размещение |

| Электрические и газовые коммунальные службы |

| Нефтегазовая отрасль (выше/средний/нижний поток) |

| Коммерческие и промышленные объекты |

| Жилищный сектор и просьюмеры |

| Станции возобновляемой энергии |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Турция | ||

| Африка | Южная Африка | |

| По компонентам | Аппаратное обеспечение | Интеллектуальные термостаты | |

| Интеллектуальные счетчики | |||

| Станции зарядки электромобилей | |||

| Прочее аппаратное обеспечение | |||

| Программное обеспечение и аналитика | |||

| Платформы IoT | |||

| Безопасность IoT | |||

| Услуги IoT | |||

| По применению | Мониторинг интеллектуальных сетей | ||

| Системы управления энергопотреблением | |||

| Предиктивное техническое обслуживание | |||

| Подключенная инфраструктура электромобилей | |||

| Интеграция распределенных возобновляемых источников | |||

| Реагирование на спрос и гибкость | |||

| По технологии подключения | Сотовые сети (2G-5G) | ||

| LPWAN (NB-IoT, LoRaWAN, Sigfox) | |||

| Спутниковый IoT | |||

| Wi-Fi/BLE | |||

| PLC и прочие | |||

| По модели развертывания | Облако | ||

| Край | |||

| Локальное размещение | |||

| По конечным пользователям | Электрические и газовые коммунальные службы | ||

| Нефтегазовая отрасль (выше/средний/нижний поток) | |||

| Коммерческие и промышленные объекты | |||

| Жилищный сектор и просьюмеры | |||

| Станции возобновляемой энергии | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Россия | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Турция | |||

| Африка | Южная Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка интернета вещей в энергетике?

Рынок оценивается в 29,87 млрд долларов США в 2025 году и прогнозируется удвоиться до 59,75 млрд долларов США к 2030 году.

Какая категория компонентов занимает наивысшую долю?

Аппаратное обеспечение, возглавляемое интеллектуальными счетчиками и граничными шлюзами, захватило 41% доли рынка интернета вещей в энергетике в 2024 году.

Какая область применения растет быстрее всего?

Подключенная инфраструктура электромобилей расширяется со среднегодовым темпом роста 15,35%, поскольку двунаправленная зарядка переходит от пилотного проекта к масштабу.

Насколько важна спутниковая связь для энергетического IoT?

Спутниковый IoT прогнозируется к росту со среднегодовым темпом роста 18,74%, поскольку он подключает удаленные гидро-, ветро- и трубопроводные активы за пределами досягаемости сотовых сетей.

Какой регион будет вносить наибольший вклад в будущий рост?

Азиатско-Тихоокеанский регион ожидается с среднегодовым темпом роста 17% до 2030 года, движимым крупномасштабными развертываниями возобновляемых источников и программами интеллектуальных сетей.

Каковы основные обязательства кибербезопасности после 2025 года?

Акт ЕС по киберустойчивости требует от производителей устройств встраивать принципы безопасности по дизайну, поддерживать ведомости программных материалов и доставлять своевременные патчи для подключенных продуктов.

Последнее обновление страницы: