Размер и доля рынка интернета вещей в банковской сфере

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 51.4 Миллиардов долларов США |

| Размер Рынка (2030) | 200.18 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 32.80% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка интернета вещей в банковской сфере от Mordor Intelligence

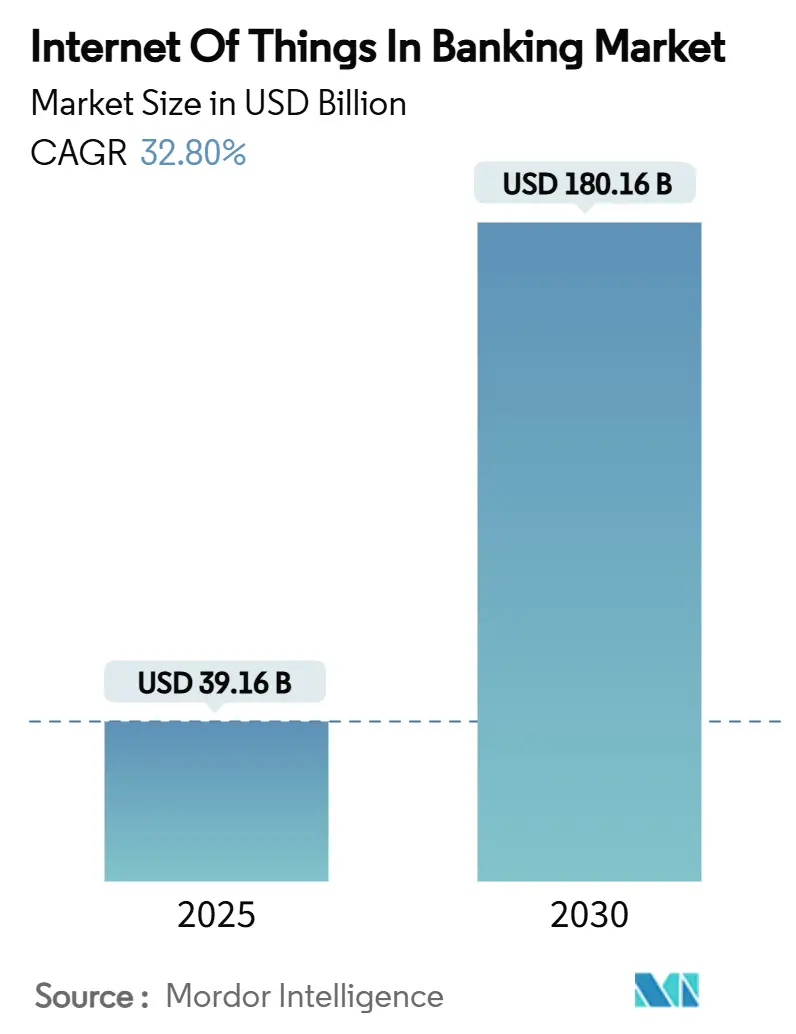

Рынок интернета вещей в банковской сфере составляет 39,16 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 180,61 млрд долларов США к 2030 году, растя среднегодовыми темпами 32,8%. Темпы роста отражают переход банков к операционным моделям с интенсивным использованием датчиков, потокам данных в реальном времени и встроенным платежам, которые связывают финансовые услуги с ежедневным использованием устройств. Учреждения размещают подключенные датчики на банкоматах, отделениях и мобильных конечных точках для оптимизации операций с наличными, запуска контекстных предложений и автоматизации платежей, инициируемых от транспортных средств и умных устройств. Регулятивное давление, особенно правило открытого банкинга Бюро защиты финансовых потребителей, вступающее в силу в апреле 2026 года, ускоряет готовность API, которая позволяет сторонним разработчикам объединять сигналы интернета вещей с банковскими данными. Параллельные мандаты в Европе в рамках PSD3 и предлагаемого Положения о платежных услугах расширяют требования к строгой аутентификации и создают безопасные каналы для транзакций с поддержкой интернета вещей.[1]Payments Practice, "PSD3 and PSR: what to expect," ACI Worldwide, aciworldwide.com Банки, которые организуют эти возможности, сообщают о повышении эффективности на 30-40% и росте показателей попадания рекомендаций продуктов на 20-30%, когда омниканальные программы интернета вещей достигают зрелости.[2]Editorial staff, "Omnichannel efficiency with IoT," World Wide Technology, wwt.comОграничения цепочки поставок в области полупроводников и неравномерное развертывание 5G по-прежнему сдерживают развертывание устройств, однако снижение стоимости датчиков и достижения в области граничных вычислений указывают на устойчивое расширение рынка интернета вещей в банковской сфере в течение десятилетия.

Ключевые выводы отчета

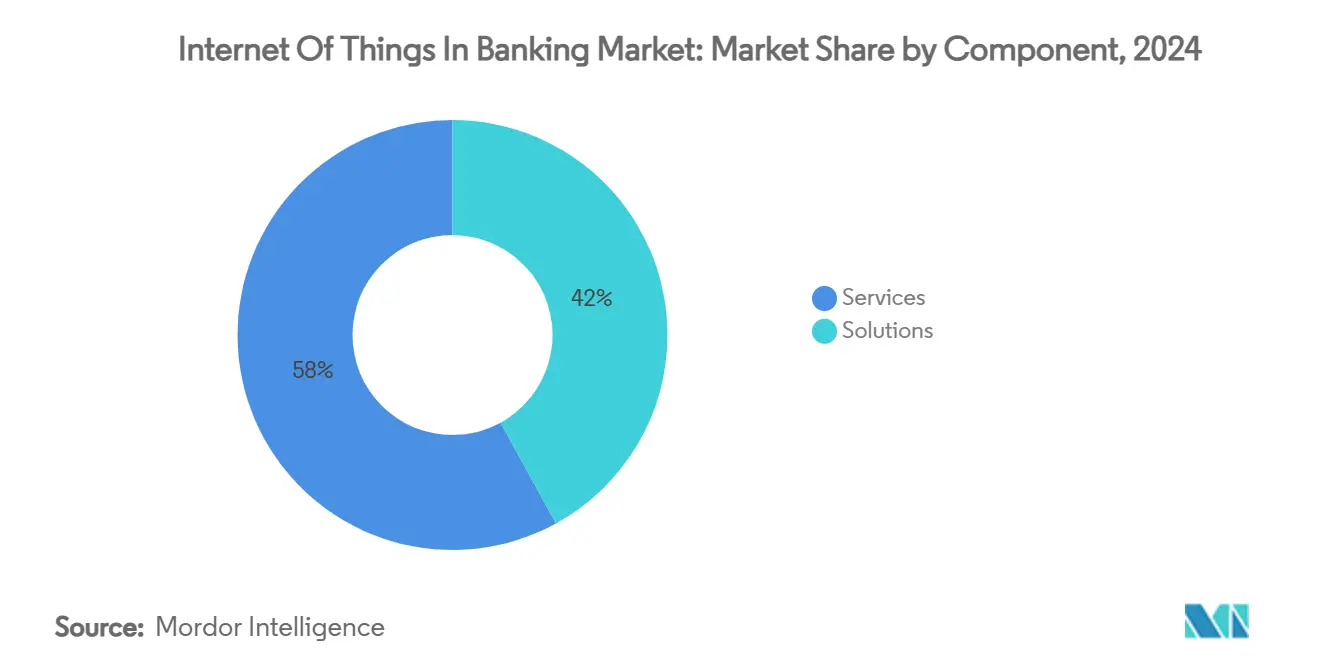

- По компонентам услуги составляли 58% выручки 2024 года, в то время как решения показали самый быстрый прогнозируемый среднегодовой темп роста 33,37% до 2030 года.

- По применению безопасность лидировала с 36,2% доли рынка интернета вещей в банковской сфере в 2024 году и, согласно прогнозам, будет расти среднегодовыми темпами 34,73% до 2030 года.

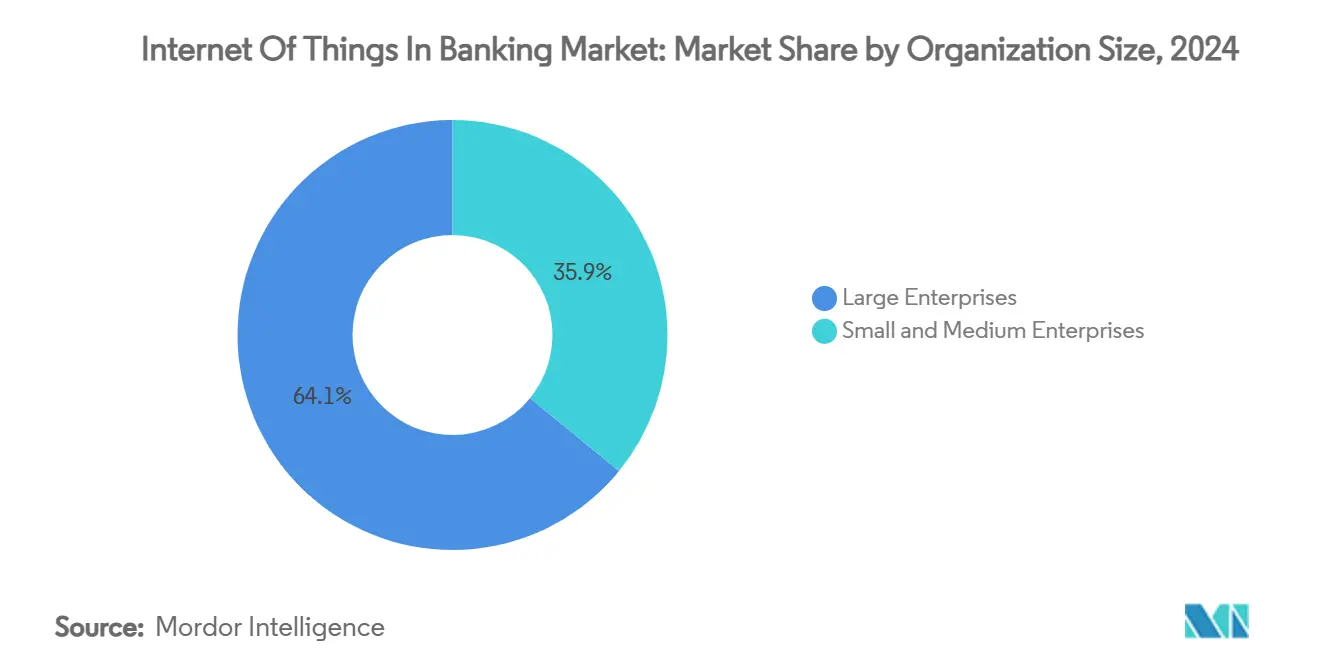

- По размеру организации крупные предприятия занимали 64,1% доли в 2024 году, тогда как малые и средние предприятия готовы к расширению среднегодовыми темпами 33,71% в тот же период.

- По конечным пользователям розничный банкинг захватил 42,7% выручки в 2024 году; страхование является самым быстрорастущим сегментом со среднегодовым темпом роста 34,12% до 2030 года.

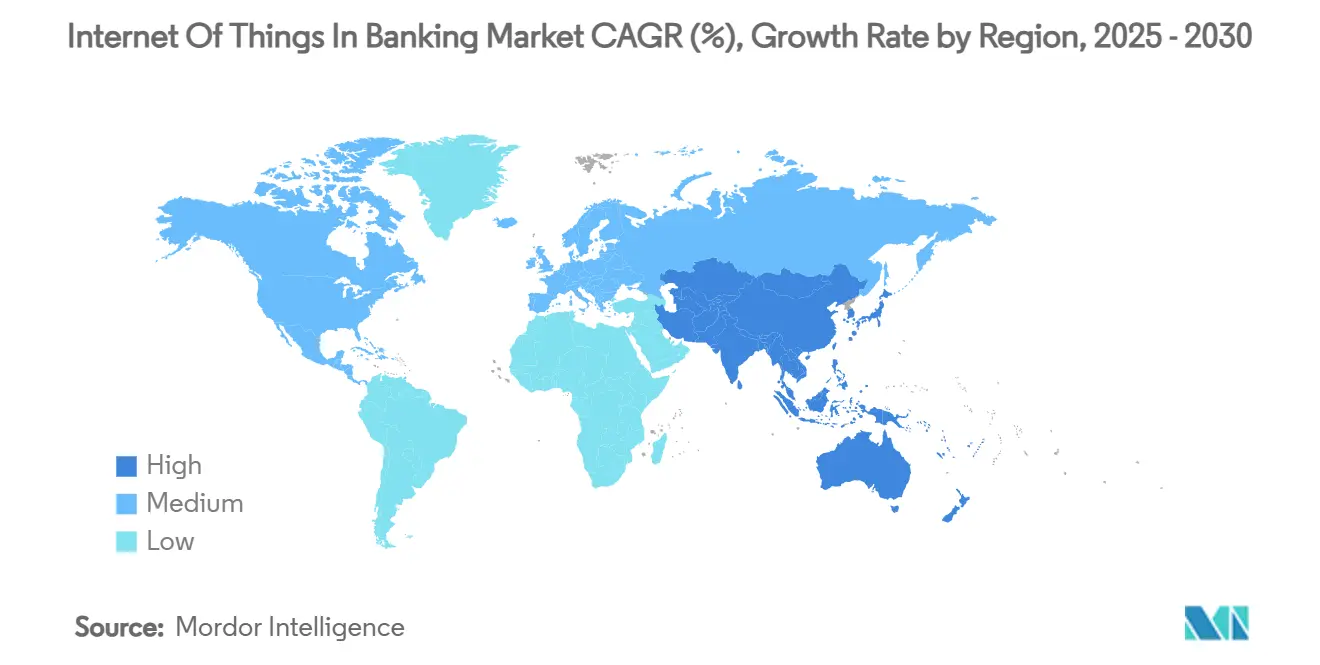

- По географии Северная Америка сохранила 38,5% выручки 2024 года, но Азиатско-Тихоокеанский регион, согласно прогнозам, будет развиваться среднегодовыми темпами 33,86% до 2030 года.

Тенденции и аналитика глобального рынка интернета вещей в банковской сфере

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Продвижение омниканального клиентского опыта | +5.2% | Глобально; сильнее всего в Северной Америке и ЕС | Среднесрочный период (2-4 года) |

| Обнаружение мошенничества и безопасность в реальном времени | +6.8% | Глобально; критично на развивающихся рынках АТЭС | Краткосрочный период (≤ 2 лет) |

| Регулятивные мандаты открытого банкинга | +4.1% | Северная Америка и ЕС первыми; распространение на АТЭС | Среднесрочный период (2-4 года) |

| Оптимизация затрат отделений/банкоматов через датчики | +3.9% | Зрелые банковские рынки по всему миру | Долгосрочный период (≥ 4 лет) |

| Встроенные платежи с поддержкой интернета вещей (автомобили и бытовая техника) | +7.3% | Северная Америка и ЕС рано; быстрое масштабирование АТЭС | Долгосрочный период (≥ 4 лет) |

| Гиперперсонализированное микрокредитование на основе граничной аналитики | +4.7% | Основа АТЭС; распространение в Латинскую Америку и Африку | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Продвижение омниканального клиентского опыта

Банки встраивают датчики в банкоматы, мобильные приложения и носимые устройства для создания путешествий, которые плавно переключаются между физической и цифровой средами. NatWest модернизировал 5 500 банкоматов 19-дюймовыми сенсорными экранами и живой телеметрией, которая сигнализирует о простоях до их возникновения. Банк также выпустил приложение розничного банкинга для Apple Vision Pro, чтобы клиенты могли переводить средства с помощью взгляда и жестов. Такие интеграции позволяют учреждениям сочетать геолокацию, состояние устройства и модели покупок для предвосхищения потребностей, повышая точность кросс-продаж на треть при зрелых развертываниях. Аналитика датчиков обеспечивает предварительное планирование персонала отделений, оповещения об очередях и динамические персонализированные предложения, которые повышают показатели удовлетворенности клиентов на двузначные числа. Таким образом, рынок интернета вещей в банковской сфере выигрывает от более высокой пользовательской лояльности и снижения операционных затрат.

Обнаружение мошенничества и безопасность в реальном времени

Распределенные датчики питают системы обнаружения аномалий, которые выявляют подозрительные модели за миллисекунды. Модель федеративного обучения, объединяющая телеметрию устройств с потоками транзакций, теперь достигает 96,3% точности обнаружения мошенничества, сохраняя данные локально для обеспечения конфиденциальности. Умные камеры и датчики окружающей среды охраняют банкоматы и кассовые аппараты, обнаруживая устройства скимминга или аномальные скачки температуры, которые указывают на вмешательство. Блокчейн-хеши, применяемые на границе, создают неизменяемые журналы для разрешения споров, а ИИ на устройстве снижает ложные срабатывания, которые когда-то раздражали клиентов. Ранние последователи сообщают о снижении потерь от мошенничества более чем на 20% в первый год внедрения. Срочность безопасности стимулирует постоянные инвестиции, укрепляя рынок интернета вещей в банковской сфере против колебаний, связанных с киберпреступностью.

Регулятивные мандаты открытого банкинга

CFPB требует от банков с активами свыше 850 млн долларов США предоставлять стандартизированный, разрешенный доступ к клиентским данным к апрелю 2026 года. Этот мандат создает рельсы, на которых производители интернета вещей могут встраивать платежи, такие как оплата зарядки транспортными средствами или повторный заказ продуктов холодильниками. Проекты правил PSD3 Европы аналогично обязывают к выделенным интерфейсам и строгой аутентификации клиентов. Банки рассматривают соответствие требованиям не как накладные расходы, а как трамплин к новым потокам доходов через лицензированные экосистемы интернета вещей. Стандартные API сокращают сроки интеграции вдвое, повышая ROI пилотных проектов и поддерживая рост на рынке интернета вещей в банковской сфере.

Встроенные платежи с поддержкой интернета вещей (автомобили и бытовая техника)

Visa и BMW пилотировали кошельки подключенных автомобилей, которые рассчитываются за топливо, дорожные сборы и техническое обслуживание без участия водителя.[3]Editorial staff, "Connected car payments," Cognizant, cognizant.com Умные дома теперь повторно заказывают моющие средства, как только датчики регистрируют низкий уровень, с платежами, очищенными на фоновых рельсах. Транзакции машина-к-машине масштабируются через срезы 5G, которые гарантируют задержку ниже 10 миллисекунд, поддерживая 75 миллиардов устройств, которые, согласно прогнозам, будут онлайн в 2025 году. Страхование на основе использования использует телеметрию для ежедневной корректировки премий, а кредиты с оплатой за использование для бытовой техники выравнивают погашение с фактическим использованием. Эти модели усиливают лояльность клиентов и диверсифицируют доходы, поднимая траекторию рынка интернета вещей в банковской сфере.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Проблемы конфиденциальности данных и кибербезопасности | -4,3% | Глобально; строже обеспечение в ЕС и Калифорнии | Краткосрочный период (≤ 2 лет) |

| Пробелы в совместимости устройств/платформ | -3,1% | Глобально; выражено на фрагментированных рынках АТЭС | Среднесрочный период (2-4 года) |

| Узкие места задержки сельской 5G | -2,8% | Сельские области по всему миру; остро на развивающихся рынках | Долгосрочный период (≥ 4 лет) |

| ESG-контроль потребления энергии интернетом вещей | -1,9% | ЕС и Северная Америка первыми; распространение глобально | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Проблемы конфиденциальности данных и кибербезопасности

Закон ЕС о кибер-устойчивости обязывает производителей поставлять устройства с автоматическими обновлениями безопасности, выявляя поставщиков, которые не могут поддерживать обновления по воздуху. Банки должны отслеживать различающиеся правила от Калифорнийского закона о конфиденциальности потребителей до индийского закона о защите цифровых персональных данных, добавляя накладные расходы на соответствие. Нарушения на одном датчике могут подорвать банковские ядра, если сегментация слабая. Пилоты федеративного обучения показывают 99,94% точности модели без экспорта необработанных данных, но большинство кредиторов все еще сталкиваются с пробелами в навыках защиты флотов устройств.[4]Y. Zhou et al., "Privacy-preserving IoT models for banking," MDPI Sensors, mdpi.com Растущие страховые премии за кибер-покрытие раздувают проектные расходы и могут замедлить принятие на рынке интернета вещей в банковской сфере.

Пробелы в совместимости устройств / платформ

Интернет вещей использует десятки протоколов, от MQTT до Zigbee, которые редко взаимодействуют нативно. Группа Afinis Nacha строит общие API для платежных конечных точек, однако многие устройства полагаются на проприетарные форматы. Банки, желающие пан-поставщическую сеть, часто вставляют промежуточное ПО, которое добавляет задержку и стоимость. Задержки интеграции достигли девяти месяцев на мульти-поставщических пилотах, побуждая некоторые учреждения ограничивать область применения экосистемами одного поставщика. В развивающейся Азии пользовательские стеки местных производителей углубляют фрагментацию, ограничивая адресуемый срез рынка интернета вещей в банковской сфере до кристаллизации стандартизации.

Сегментный анализ

По компонентам: услуги обеспечивают успех внедрения

Услуги занимают 58% выручки 2024 года, подчеркивая, что доменная экспертиза, регулятивное понимание и 24-часовая поддержка склоняют результаты в сложных развертываниях. Размер рынка интернета вещей в банковской сфере для услуг прогнозируется к расширению среднегодовыми темпами 33,37%, отражая спрос на интеграторов, которые сшивают датчики в устаревшие ядра и облачные фабрики. Банки часто отдают на аутсорсинг моделирование угроз, составление карт соответствия и управление жизненным циклом устройств для снижения риска. Решения покрывают аппаратные комплекты, программные платформы и пакеты подключений, и они выигрывают от облачно-нативных сдвигов, которые позволяют кредиторам списывать локальные центры данных. Совместные предложения, такие как AI-платформа IBM-Wipro, объединяют аналитику и кибер-закалку, усиливая конкуренцию среди поставщиков решений.

Развертывания второго поколения отдают предпочтение управляемым услугам с оплатой по мере роста, подталкивая меньшие банки к принятию готовых пакетов, а не капитально-затратных внутренних сборок. Поставщики упаковывают узлы граничных вычислений с предварительно сертифицированными коннекторами для API открытого банкинга, сокращая время до ценности. Аппаратные маржи остаются тонкими, поэтому поставщики поворачиваются к аннуитетным моделям вокруг мониторинга устройств и предиктивного обслуживания. Поскольку облачные поставщики выпускают стеки граничных финансовых уровней, рынок интернета вещей в банковской сфере дальше наклоняется к сервис-центричной экономике.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: безопасность лидирует на фоне растущих угроз

Приложения безопасности захватили 36,2% выручки 2024 года и расширяются среднегодовыми темпами 34,73%, опираясь на регулятивные императивы и растущие векторы атак. Размер рынка интернета вещей в банковской сфере для безопасности достиг 14,17 млрд долларов США в 2025 году и прогнозируется к превышению 71 млрд долларов к 2030 году. Умные банкоматы обнаруживают температурные аномалии, ударные события или модели вмешательства и могут автоматически блокировать диспенсеры. Шифрование на уровне устройства и чипы корня доверия теперь поставляются по умолчанию в премиальных терминалах, сокращая время аудита соответствия.

Модули мониторинга, управления данными и клиентского опыта делят инфраструктуру, но различаются в аналитическом весе. Банки используют телеметрию для оптимизации использования энергии в отделениях, сокращая затраты на электроэнергию до 12% год к году. Двигатели клиентского опыта сочетают датчики пешеходного трафика с историями CRM для запуска персонализированных приветствий в отделении. Интегрированные платформы, которые размещают несколько приложений на одной и той же сетке датчиков, помогают снизить общую стоимость владения, расширяя привлекательность по всему рынку интернета вещей в банковской сфере.

По размеру организации: малые и средние предприятия ускоряют принятие

Крупные учреждения владеют 64,1% текущих расходов благодаря ресурсам для многолетних программ, однако малые и средние предприятия показывают самые живые 33,71% среднегодовые темпы роста. Основанные на подписке граничные шлюзы и бессерверные аналитические стеки позволяют общественным банкам обходить тяжелые подъемы. Ожидается, что доля рынка интернета вещей в банковской сфере, принадлежащая малым и средним предприятиям, превысит 40% к 2030 году, поскольку готовые предложения закрывают пробелы в возможностях. Меньшие кредиторы приоритизируют автоматизацию отделений и оповещения в реальном времени для соблюдения требований по обращению с наличными, обеспечивая ощутимый ROI в течение месяцев.

Глобальные топ-банки экспериментируют с квантово-безопасным шифрованием и AI-копилотами, которые разбирают данные датчиков для консультирования фронтлайн-персонала. Они также пилотируют микро-отделения с видеокиосками и роботизированными кассовыми рециркуляторами для сокращения затрат на недвижимость. Эти инновации засевают лучшие практики, которые фильтруются вниз к банкам среднего уровня, как только затраты рационализируются, питая инклюзивный рост по всей отрасли интернета вещей в банковской сфере.

По конечному пользователю: страхование возникает как лидер роста

Розничный банкинг продолжает доминировать с 42,7% выручки 2024 года, подпитываемый потребительскими банкоматами, мобильными кошельками и связями финансов умного дома. Однако страхование регистрирует самые быстрые 34,12% среднегодовые темпы роста, поскольку андеррайтеры добывают телеметрию из автомобилей, домов и носимых устройств для создания политик на основе использования. Размер рынка интернета вещей в банковской сфере для страховых приложений прогнозируется к росту с 6,2 млрд долларов США в 2025 году до 29,8 млрд долларов США в 2030 году. Корпоративный банкинг опирается на интернет вещей в торгово-финансовых коридорах, где датчики проверяют целостность грузов и запускают автоматические платежи коносамента.

Инвестиционные банки тестируют умные торговые площадки, чьи датчики заполняемости регулируют HVAC и освещение, уменьшая счета за энергию при питании ESG-дашбордов. Небанковские финансовые фирмы интегрируют интернет вещей в модели peer-to-peer кредитования, проверяя условия залога в реальном времени. Межотраслевая конвергенция размывает классические границы, подкрепляя диверсифицированные потоки доходов внутри рынка интернета вещей в банковской сфере.

Географический анализ

Северная Америка сохраняет лидерство с 38,5% выручки 2024 года, подкрепленная солидным кибер-законодательством и ранними партнерствами финтех-банк. Отделения с поддержкой датчиков показывают 30-40% подъемы продуктивности, а квантовые пробные алгоритмы работают в 1000 раз быстрее устаревших оптимизаторов. Канада продвигает включение кассовых кругов через подключенные общественные банкоматы, в то время как Мексика использует киоски денежных переводов на основе интернета вещей, которые сокращают комиссии за транзакции. Рынок интернета вещей в банковской сфере видит федеральную поддержку для расширения 5G в недообслуживаемые зоны, выравнивая различия в задержке по всему континенту.

Азиатско-Тихоокеанский регион является двигателем роста, движущимся вперед среднегодовыми темпами 33,86%. Китайский AIBank обслуживает более 100 миллионов клиентов на микросервисных ядрах, которые поглощают данные интернета вещей для персонализации кредитования. Индия развертывает граничные мини-центры данных для расширения мобильного банкинга в сельские районы, где оптоволокно остается редким. Суперприложения Юго-Восточной Азии сплавляют заказ поездок, доставку еды и мгновенный кредит, с датчиками интернета вещей, отслеживающими производительность водителя для динамического страхового ценообразования. Региональные регуляторы быстро одобряют песочницы, обеспечивая захват рынка интернета вещей в банковской сфере растущего проникновения смартфонов.

Европа предицирует прогресс на конфиденциальности и ESG. PSD3 и ожидающийся PSR налагают обязательную аутентификацию и гармонизированные API, способствуя безопасному подключению устройств. Учреждения интегрируют датчики мониторинга энергии для измерения углеродных следов, выравниваясь с обязательствами к дорожным картам чистого нуля. Производители устройств встраивают энергосберегающие чипы, адресуя контроль потребления электричества интернетом вещей. В развивающихся регионах Латинской Америки и Ближнего Востока и Африки программы модернизации платежей и режимы мобильных денег создают плодородную почву для скачкообразных развертываний. Например, рельсы PIX Бразилии и eNaira Нигерии позволяют конечным точкам интернета вещей инициировать платежи в реальном времени, диверсифицируя источники доходов внутри рынка интернета вещей в банковской сфере.

Конкурентная среда

Рынок интернета вещей в банковской сфере умеренно фрагментирован, с облачными гипермасштабаторами, инкамбентами финансового программного обеспечения, производителями устройств и чистыми платформами интернета вещей, соревнующимися за влияние. IBM, Microsoft и Oracle используют обширные облачные зоны и регулятивные аккредитации для выигрыша многострановых сделок. Специализированные поставщики, такие как NCR Atleos, фокусируются на флотах умных банкоматов, в то время как Diebold Nixdorf концентрируется на кассовых рециркуляторах, оборудованных предиктивным обслуживанием AI. Партнерства превосходят соперничество с нулевой суммой: IBM соединяется с Wipro для смешивания системной интеграции и AI-ускорителей, а Temenos связывается с SaaS core banking с Taurus для охраны цифровых активов.

Службы отслеживания патентов показывают всплески в подачах вокруг биометрического гейтинга, платежей близости и распределенной граничной оркестровки. Поставщики сотрудничают с телекоммуникационными компаниями для гарантии срезов качества обслуживания 5G для критических по задержке финансовых событий. Возможности белого пространства сохраняются в сельскохозяйственном кредитовании, где датчики интернета вещей урожая информируют о выплатах, индексированных погодой, и в коридорах трансграничных малых и средних предприятий, лишенных устойчивого покрытия устройств. Дифференциация поставщиков зависит от комплектов инструментов соответствия и предварительно сертифицированных API-стеков, которые ускоряют время до дохода для банков, входящих в отрасль интернета вещей в банковской сфере.

Модели ценообразования наклоняются к основанным на результате комиссиям, привязанным к снижению потерь от мошенничества или метрикам доступности услуг. По мере роста объемов устройств поставщики объединяют управление жизненным циклом с дашбордами отслеживания углерода для ответа на ESG-аудиты. Экосистемы альянсов, охватывающие дизайнеров чипсетов, органы сертификации безопасности и операторов управляемого подключения, подкрепляют целостные предложения. Опросы клиентов указывают, что банки отдают предпочтение поставщикам, способным предоставить многолетние дорожные карты с четкой поддержкой регулятивного аудита, формируя циклы закупок по всему рынку интернета вещей в банковской сфере.

Лидеры отрасли интернета вещей в банковской сфере

-

IBM Corporation

-

Infosys Limited

-

Accenture PLC

-

Cisco Systems, Inc.

-

Microsoft Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: KAF Digital Bank запущен на платформе Temenos SaaS, развертывая Microsoft Azure для встраивания услуг исламского банкинга с поддержкой интернета вещей в Малайзии.

- Май 2025: Oracle выделил 40 млрд долларов США на чипы Nvidia в проекте центра данных Stargate, повышая вычислительную мощность AI и интернета вещей для финансовых рабочих нагрузок.

- Март 2025: NCR Atleos показал выручку в 4,3 млрд долларов США за 2024 год и выделил модернизацию банкоматов с богатыми датчиками, которые повышают время работы самообслуживания.

- Февраль 2025: Temenos интегрировался с Taurus, чтобы позволить банкам управлять цифровыми активами поверх телеметрии интернета вещей, оставаясь соответствующими.

Сфера применения глобального отчета о рынке интернета вещей в банковской сфере

Рынок интернета вещей в банковской сфере показывает быструю мобилизацию и цифровизацию в банковском и финансовых услугах бизнесе. Предприятия используют возможности интернета вещей в финансах для использования данных и минимизации рисков, которые являются эндемичными для этого сектора. Основными точками фокуса для инноваций для организаций, работающих в розничном банкинге, будут более быстрые платежи, улучшенная операционная эффективность (для поддержки перехода к открытому банкингу) и другие отзывчивые мобильные услуги.

Рынок интернета вещей в банковской сфере сегментирован по типу (решение и услуги), применению (безопасность, мониторинг, управление данными, управление клиентским опытом) и географии.

Размеры рынка и прогнозы предоставлены в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Решения |

| Услуги |

| Безопасность |

| Мониторинг |

| Управление данными |

| Управление клиентским опытом |

| Другие применения |

| Крупные предприятия |

| Малые и средние предприятия |

| Розничный банкинг |

| Корпоративный банкинг |

| Инвестиционный банкинг |

| Небанковские финансовые компании |

| Страхование |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По компонентам | Решения | ||

| Услуги | |||

| По применению | Безопасность | ||

| Мониторинг | |||

| Управление данными | |||

| Управление клиентским опытом | |||

| Другие применения | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия | |||

| По конечному пользователю | Розничный банкинг | ||

| Корпоративный банкинг | |||

| Инвестиционный банкинг | |||

| Небанковские финансовые компании | |||

| Страхование | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каковы перспективы роста для рынка интернета вещей в банковской сфере между 2025 и 2030 годами?

Прогнозируется, что рынок вырастет с 39,16 млрд долларов США в 2025 году до 180,61 млрд долларов США к 2030 году среднегодовыми темпами 32,8%.

Какой компонентный сегмент занимает наибольшую долю сегодня?

Услуги лидируют с 58% выручки 2024 года, потому что банки полагаются на внешний опыт для интеграции, безопасности и соответствия.

Почему приложения безопасности расширяются быстрее всего?

Растущие киберугрозы и строгие регулирования подталкивают банки к встраиванию обнаружения вмешательства, биометрического доступа и зашифрованных коммуникаций, подпитывая 34,73% среднегодовые темпы роста для решений безопасности.

Как регулирование открытого банкинга влияет на принятие интернета вещей?

Обязательные API позволяют одобренным третьим сторонам получать доступ к банковским данным, позволяя подключенным автомобилям, бытовой технике и носимым устройствам автоматически инициировать безопасные платежи.

Какой регион обеспечивает самый сильный импульс роста?

Азиатско-Тихоокеанский регион показывает 33,86% среднегодовые темпы роста, поскольку цифровые банки в Китае и Индии масштабируют IoT-центричные услуги по мобильно-первым популяциям.

Какой ключевой вызов препятствует крупномасштабным развертываниям интернета вещей в банковской сфере?

Пробелы в совместимости платформ заставляют банки жонглировать множественными протоколами, продлевая временные рамки проектов и повышая затраты на интеграцию.

Последнее обновление страницы: