Размер и доля рынка диагностического оборудования для медицинской визуализации Индии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 2.06 Миллиардов долларов США |

| Размер Рынка (2030) | 3.01 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.92% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностического оборудования для медицинской визуализации Индии от Mordor Intelligence

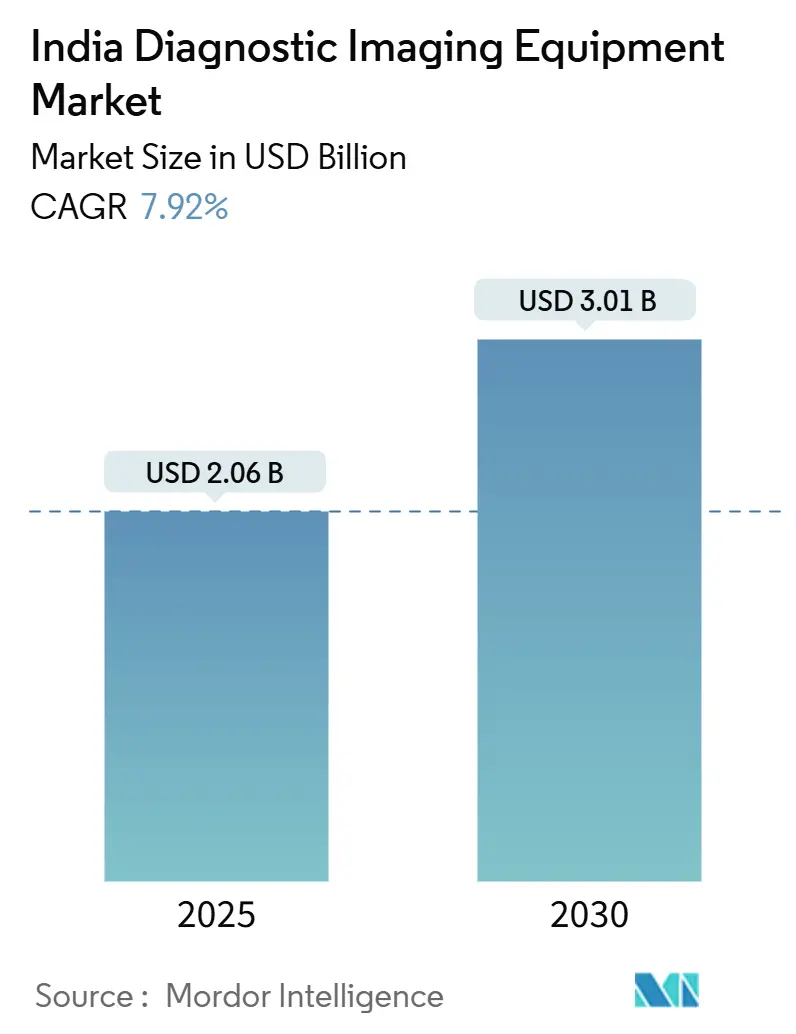

Размер рынка диагностического оборудования для медицинской визуализации Индии оценивается в 2,06 млрд долларов США в 2025 году и, как ожидается, достигнет 3,01 млрд долларов США к 2030 году при среднегодовом темпе роста 7,92% в течение прогнозируемого периода (2025-2030). Эта траектория роста отражает переход страны к самообеспечению в рамках схемы производственно-связанного стимулирования, которая профинансировала 19 новых заводов, которые теперь производят МРТ-сканеры, КТ-системы и другие устройства, ранее импортировавшиеся.[1]Источник: Бюро информации для прессы, "Схема PLI стимулирует отечественное производство, увеличивает выпуск продукции, создает новые рабочие места и стимулирует экспорт," pib.gov.in Местные инновации, включая первый отечественный 1,5 Т МРТ-сканер Индии, который, как ожидается, снизит стоимость обследований на 30-50%, снижают барьеры для внедрения передовой визуализации. Спрос подкрепляется эпидемиологическим переходом, отмеченным ростом распространенности хронических заболеваний, расширяющейся группой пожилых людей и национальным страховым толчком, который увеличивает пул диагностических исследований, подлежащих возмещению. Тем временем многонациональные поставщики удваивают усилия на платформах с поддержкой ИИ и магнитах с герметичным гелием, в то время как отечественные фирмы используют преимущества в стоимости и политические стимулы для конкуренции с действующими компаниями.

Ключевые выводы отчета

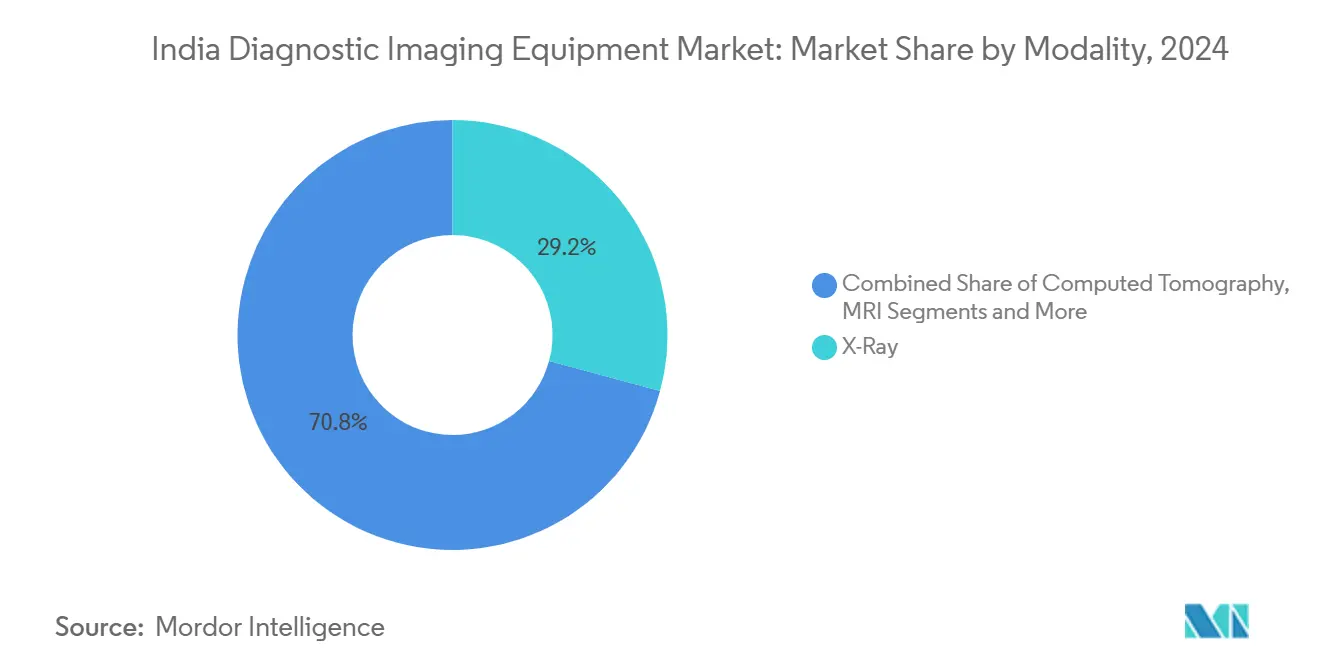

- По модальности рентгеновские системы лидировали с 29,23% доли рынка диагностического оборудования для медицинской визуализации Индии в 2024 году, тогда как прогнозируется, что компьютерная томография будет расширяться со среднегодовым темпом роста 8,97% до 2030 года.

- По портативности стационарные установки составили 82,41% размера рынка диагностического оборудования для медицинской визуализации Индии в 2024 году, в то время как мобильные и портативные системы готовы расти со среднегодовым темпом роста 8,12% до 2030 года.

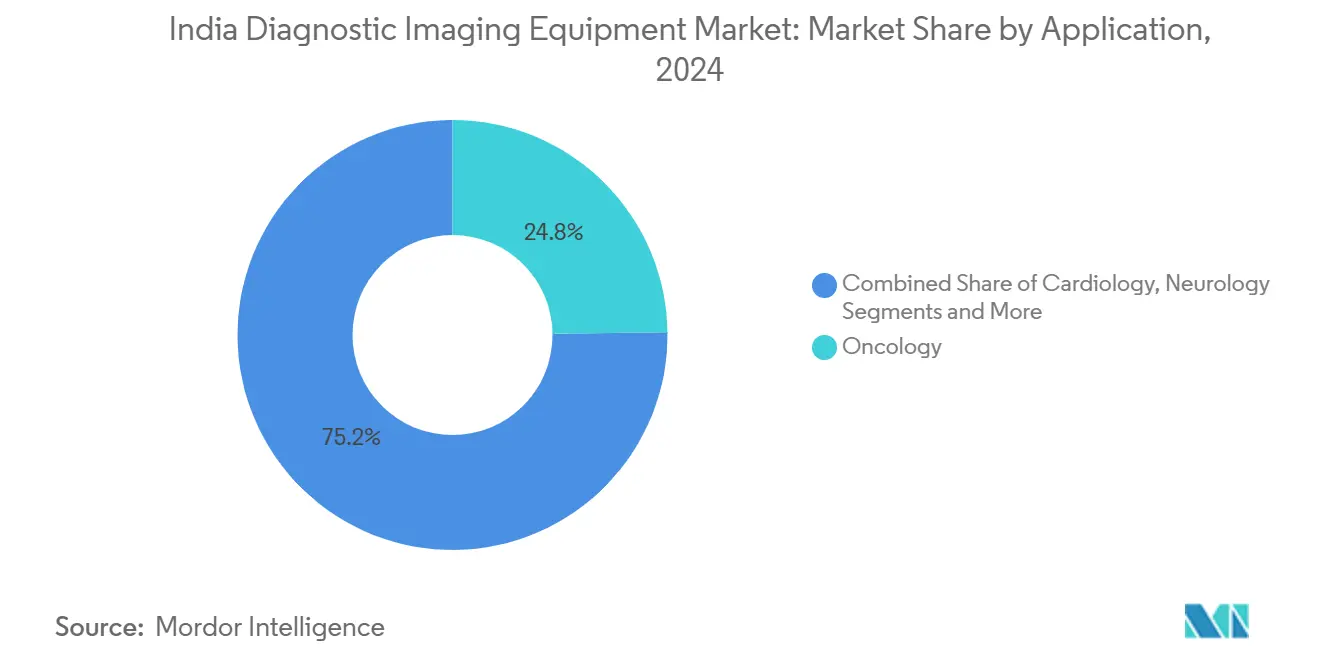

- По применению онкология захватила 24,83% доли выручки рынка диагностического оборудования для медицинской визуализации Индии в 2024 году, а кардиология развивается со среднегодовым темпом роста 8,81% до 2030 года.

- По конечным пользователям больницы занимали 65,95% доли размера рынка диагностического оборудования для медицинской визуализации Индии в 2024 году, тогда как центры диагностической визуализации показывают наивысший прогнозируемый среднегодовой темп роста 8,07% в течение 2025-2030 годов.

- Южная Индия командовала 29,48% доли рынка диагностического оборудования для медицинской визуализации Индии в 2024 году; Северная Индия показывает самый быстрый региональный среднегодовой темп роста 9,07% до 2030 года.

Тенденции и аналитика рынка диагностического оборудования для медицинской визуализации Индии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Рост распространенности хронических заболеваний | +1.2% | Национальный, с более высокой концентрацией в городских районах | Долгосрочный (≥ 4 лет) |

| Растущее гериатрическое население | +0.9% | Национальный, с ранними выгодами в Южной Индии, Западной Индии | Долгосрочный (≥ 4 лет) |

| Увеличение внедрения передовых технологий визуализации | +1.5% | Мегаполисы и локации первого уровня, расширение до второго уровня | Среднесрочный (2-4 года) |

| Правительственное страхование и толчок ГЧП в диагностике | +1.1% | Национальный, с фокусом на сельские и недостаточно обслуживаемые районы | Среднесрочный (2-4 года) |

| Расширение телерадиологии и облачных PACS в городах 2-го/3-го уровня | +0.8% | Города 2-го и 3-го уровня, сети сельского здравоохранения | Краткосрочный (≤ 2 лет) |

| Схема производственно-связанных стимулов (PLI), стимулирующая местное производство | +1.3% | Производственные центры в Карнатаке, Тамилнаду, Гуджарате | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост хронических заболеваний

Диабет теперь поражает 11,4% взрослых индийцев, в то время как гипертония затрагивает 35,5%, а заболеваемость раком, как прогнозируется, увеличится до 549 на 100 000 жителей к 2031 году.[2]Источник: Ranjit Mohan Anjana et al., "Отчет о здравоохранении неинфекционных метаболических заболеваний Индии," thelancet.com Эти цифры трансформируются в устойчивую потребность в КТ-ангиографии, многофазной МРТ и рабочих процессах ПЭТ-КТ, способных обнаруживать ранние поражения и контролировать ответ на терапию. Поставщики переходят от однопрофильных кабинетов к интегрированным комплексам, которые упрощают онкологические и кардиометаболические пути, ускоряя капитальные расходы на высокосрезовую КТ и 3 Т МРТ. Появляются гендер-специфические протоколы визуализации, поскольку женщины старше 60 лет показывают более высокую распространенность неинфекционных заболеваний, влияя на планирование пропускной способности сканеров и инвентарь катушек. Всплеск хронических заболеваний, таким образом, перестраивает решения о закупках по всему рынку диагностического оборудования для медицинской визуализации Индии.

Растущее гериатрическое население

Количество индийцев в возрасте 60 лет и старше неуклонно растет, с более высокой продолжительностью жизни, сконцентрированной в южных и западных штатах. Возрастная мышечно-скелетная дегенерация, нейродегенеративные состояния и сердечно-сосудистое ремоделирование требуют систем визуализации с низкой дозой и оптимизированных для комфорта. Больницы добавляют двухэнергетическую рентгеновскую абсорбциометрию, низкоконтрастную кардиальную КТ и тихие МРТ-последовательности для размещения ослабленных пациентов, которые могут не переносить длительные процедуры. В свою очередь, поставщики подчеркивают пациент-центричную эргономику, такую как широкие отверстия, программное обеспечение для снижения шума и автоматическое позиционирование, отличительные черты, теперь критически важные для конкуренции на рынке диагностического оборудования для медицинской визуализации Индии.

Внедрение ИИ-обеспеченной и передовой визуализации

Сотрудничество GE HealthCare с NVIDIA и AWS по встраиванию автономного сбора данных и облачной аналитики в рентгеновские, ультразвуковые и МРТ-системы является примером быстрой цифровизации радиологических рабочих процессов. Платформа MAGNETOM Flow от Siemens Healthineers снижает использование гелия на 90% и интегрирует алгоритмы реконструкции глубокого обучения, снижая операционные расходы в течение жизненного цикла при одновременном повышении четкости изображений. Цикл модернизации изначально разворачивается в мегаполисах, но быстро отслеживается по установленным коридорам направлений в города второго уровня по мере того, как плательщики расширяют покрытие для модальностей с поддержкой ИИ. Портативные ультразвуковые устройства, такие как Vscan Air, уже демонстрируют 99,11% чувствительности для детской пневмонии против 69,8% для рентгенографии грудной клетки, катализируя внедрение в месте оказания помощи.

Расширение страхования и программы ГЧП

Ayushman Bharat PM-JAY получил 940,6 млрд индийских рупий в 2025 году, расширив покрытие для передовой визуализации во вторичной и третичной помощи. Параллельные контракты ГЧП приносят многосрезовые КТ и 1,5 Т МРТ-сканеры в районные больницы, в то время как стандартизированный график сборов гарантирует предсказуемое возмещение для частных партнеров. Выделенный бюджет Миссии здравоохранительной инфраструктуры в размере 420 млрд индийских рупий направляет закупки визуализации, позволяя районным центрам обслуживать кластерные объекты через телерадиологию по принципу ступица-спица. По мере того как страховщики ратифицируют отчетность на основе ИИ, ранее дискреционные процедуры визуализации переходят в возмещаемые категории, укрепляя спрос по всему рынку диагностического оборудования для медицинской визуализации Индии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на оборудование и процедуры | -1.4% | Национальный, с более высоким воздействием в сельских районах и городах третьего уровня | Среднесрочный (2-4 года) |

| Нехватка квалифицированных рентгенологов и техников | -0.9% | Национальный, с острой нехваткой в Северной и Восточной Индии | Долгосрочный (≥ 4 лет) |

| Фрагментированные временные рамки регулятивного одобрения для отечественных устройств | -0.7% | Национальный, затрагивающий отечественных производителей | Краткосрочный (≤ 2 лет) |

| Уязвимость цепочки поставок критических материалов (например, жидкого гелия) | -0.8% | Национальный, с более высоким воздействием на установки МРТ | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на оборудование и процедуры

Капиталоемкость остается грозным препятствием, поскольку МРТ и КТ-сканеры могут потреблять 20-25% бюджета на оборудование больницы среднего размера. Меньшие учреждения полагаются на вторичный рынок стоимостью 180 млн долларов США для подержанных устройств, который теперь равен 10% общей торговли медицинским оборудованием. Заинтересованные стороны продолжают лоббировать снижение GST на рентгеновские и диагностические наборы, утверждая, что более низкая налоговая ставка расширит внедрение.[3]Источник: Medical Buyer, "Призыв отрасли к рационализации GST на диагностические наборы, рентгеновское оборудование," medicalbuyer.co.in Отечественные прототипы МРТ, стоящие на 30-50% ниже импортных, обещают облегчение, но масштабирование зависит от подтвержденной клинической эффективности и сетей послепродажного обслуживания, факторов, которые все еще сдерживают распространение на рынке диагностического оборудования для медицинской визуализации Индии.

Нехватка квалифицированных рентгенологов и техников

Индия почти удвоила количество медицинских колледжей за десятилетие, однако места для специализированной радиологии остаются ограниченными, увековечивая несоответствие между доступностью оборудования и интерпретационными возможностями. Показатели вакансий особенно остры в Северной и Восточной Индии, где объемы визуализации превышают обученную рабочую силу. Телерадиология заполняет пробелы, но полагается на надежное широкополосное соединение, часто отсутствующее в сельских районах. Поставщики встраивают инструменты триажа ИИ, которые отмечают критические находки, но регулятивное одобрение для полностью автономных чтений все еще развивается. Дефицит рабочей силы, таким образом, ограничивает пропускную способность и возврат инвестиций для высококлассных устройств, умеряя рост рынка диагностического оборудования для медицинской визуализации Индии.

Сегментный анализ

По модальности: доминирование рентгена на фоне инноваций КТ

Рентгеновские системы сохранили 29,23% доли рынка диагностического оборудования для медицинской визуализации Индии в 2024 году благодаря повсеместности в неотложной и первичной помощи. Компьютерная томография, однако, прогнозируется для достижения самого быстрого среднегодового темпа роста 8,97%, поскольку протоколы кальциевой оценки сердца, травматической визуализации и онкологического стадирования распространяются во вторичных и третичных центрах. Модернизация цифровой радиографии, движимая более низкими ценами детекторов и более четкими изображениями, быстро заменяет аналоговые системы, в то время как алгоритмы ИИ теперь автоматизируют обнаружение переломов и скрининг туберкулеза. Установки высокопольной МРТ также растут, при поддержке отечественных 1,5 Т прототипов, запланированных для клинической валидации в AIIMS Дели, что могло бы сократить стоимость сканирования более чем на 30% и увеличить размер рынка диагностического оборудования для медицинской визуализации Индии в рамках сегмента.

Поставщики КТ все чаще объединяют спектральную визуализацию, уменьшение артефактов от металла и удаленную диагностику обслуживания, сокращая время простоя и улучшая экономику стоимости за исследование. Ядерная медицина сохраняет нишевый след, ограниченный третичными онкологическими центрами, тем не менее спрос на ПЭТ-КТ растет по мере того, как точная онкология набирает обороты. Ультразвук остается модальностью выбора для акушерства, гастроэнтерологии и неотложных оценок, но портативные зонды набирают позиции в внебольничном уходе. В целом, эволюция смеси модальностей подчеркивает, как технологическая сложность и доступность теперь совместно определяют капитальные бюджеты по всему рынку диагностического оборудования для медицинской визуализации Индии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По портативности: стационарные системы лидируют, мобильные решения ускоряются

Стационарные установки составили 82,41% размера рынка диагностического оборудования для медицинской визуализации Индии в 2024 году, отражая многолетнюю инфраструктуру, ориентированную на визуализацию стационарных пациентов и травматологическую помощь. Тем не менее мобильные и портативные устройства эскалируют со среднегодовым темпом роста 8,12%, поддерживаемые правительственными фургонами, обслуживающими сельские районы, и корпоративными велнесс-лагерями. Портативный ультразвук предлагает 99,11% чувствительности для детской пневмонии, превосходя рентген грудной клетки и подтверждая клиническую полезность портативной диагностики. Ультразвуковые устройства на тележках и мобильные DR-устройства теперь включают подключение к горячим точкам, направляя изображения в облачные PACS для мгновенного чтения.

Достижения в плотности батарей, беспроводной передаче данных и прочных корпусах расширили развертывание в зонах стихийных бедствий и спортивной медицине. Одобрения Глобального фонда портативных рентгеновских решений дополнительно узаконивают категорию. Со временем использование мобильных сканеров перераспределяет нагрузку визуализации от перегруженных третичных центров, расширяя рынок диагностического оборудования для медицинской визуализации Индии в новые географические области при улучшении ROI активов.

По применению: лидерство онкологии, ускорение кардиологии

Онкология захватила 24,83% рынка диагностического оборудования для медицинской визуализации Индии в 2024 году, поскольку мультимодальная визуализация поддерживает каждую фазу управления раком. Слияние ПЭТ-КТ для метаболического картирования, диффузионно-взвешенная МРТ для оценки ответа и конусно-лучевая КТ для интервенционных процедур являются якорями решений о закупках. Кардиология готова зарегистрировать среднегодовой темп роста 8,81%, привязанный к 35,5% показателю гипертонии у взрослых и растущему объему скрининга ИБС. Высокотемпоральная КТ-ангиография, 3-D эхокардиография и сердечная МРТ получают тракцию возмещения, смещая закупки в сторону синхронизированных с ЭКГ сканеров.

Неврология завершает ниши высокого роста, поскольку протоколы инсульта требуют КТ менее чем за 5 минут и перфузионной визуализации. Ортопедические центры инвестируют в двухэнергетическую КТ для кристаллической артропатии и низкодозовые протоколы травм. Гастроэнтерология опирается на эндоскопический ультразвук в сочетании с контрастно-усиленной МРТ для стадирования фиброза печени. Такой диверсифицированный клинический спрос цементирует визуализацию как диагностическую основу во всех специальностях, укрепляя рынок диагностического оборудования для медицинской визуализации Индии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: доминирование больниц, рост диагностических центров

Больницы командовали 65,95% долей рынка диагностического оборудования для медицинской визуализации Индии в 2024 году, поскольку отделения неотложной помощи, операционные и отделения интенсивной терапии требуют сканеров на месте для принятия решений в реальном времени. Диагностические центры, тем не менее, расширяются со среднегодовым темпом роста 8,07%, поскольку городские пациенты предпочитают комплексную амбулаторную визуализацию с более короткими ожиданиями и пакетными велнесс-программами. Сетевые центры используют экономию масштаба для переговоров о сервисных контрактах и централизованной отчетности, повышая время работы и снижая затраты на исследование.

Корпоративные профилактические программы и триаж телемедицины направляют больше рутинных сканирований в автономные учреждения, освобождая больницы для фокуса на острых и интервенционных случаях. Специализированные клиники - ортопедия, кардиология, онкология - добавляют собственный ультразвук и низкопольную МРТ для ускорения планирования процедур. Вместе эти сдвиги диверсифицируют каналы спроса внутри рынка диагностического оборудования для медицинской визуализации Индии, поощряя поставщиков адаптировать сервисные модели от услуг управляемого оборудования на уровне предприятия до аренды за сканирование.

Географический анализ

Южная Индия возглавила рынок диагностического оборудования для медицинской визуализации Индии с долей 29,48% в 2024 году, поддерживаемая высокими расходами на душу населения, плотными сетями медицинских колледжей и надежной экосистемой медицинского туризма. Такие штаты, как Карнатака и Тамилнаду, являются пионерами установок МРТ с встроенным ИИ и принимают производственные кластеры, получающие выгоду от цепочек поставок электроники. Режимы соответствия регулированию зрелые, позволяя более быструю сертификацию установки и ускоряя гибридные операционные модели, которые сочетают личные и телерадиологические рабочие процессы.

Северная Индия является двигателем прорывного роста, прогнозируемым со среднегодовым темпом роста 9,07% до 2030 года, катализируемым новыми кампусами AIIMS и модернизированными районными больницами, финансируемыми центральными схемами. Дели-NCR функционирует как центр для корпоративных страховых панелей и привлекает частный капитал в сети диагностических центров. Уттар-Прадеш и Пенджаб стимулируют объем через новые институты рака и лаборатории катетеризации, в то время как Харьяна использует близость к столице для запуска ГЧП-комплексов визуализации. Тем не менее, дефицит рабочей силы требует агрессивного внедрения предварительного чтения ИИ и межгосударственной телерадиологии для удовлетворения растущих нагрузок сканирования.

Западная Индия показывает устойчивое расширение, закрепленное специализированными больницами Махараштры и коридорами производства устройств Гуджарата. Фармацевтические НИОКР в этих штатах укрепляют спрос на доклиническую визуализацию. Восточная и Северо-Восточная Индия отстают по проникновению, но представляют потенциал белого пространства, поскольку гранты на инфраструктуру модернизируют вторичные больницы. Улучшенная воздушная связность и правительственное финансирование разрыва жизнеспособности, как ожидается, разблокируют скрытый спрос, постепенно расширяя географический след рынка диагностического оборудования для медицинской визуализации Индии.

Конкурентная среда

Многонациональные компании доминируют в технологическом лидерстве, но сталкиваются с растущей ценовой конкуренцией. Одна Siemens Healthineers выделила 27,38 млрд долларов США на НИОКР медтехнологий, с 3,36 млрд долларов США, выделенными для инноваций визуализации, таких как гелий-легкие 1,5 Т магниты. План GE HealthCare на сумму 960 млн долларов США для Индии поддерживает завод в Бангалоре, выпускающий ПЭТ-КТ сканеры для экспорта в 15 стран. Philips фокусируется на моделях МРТ с герметичным магнитом, которые потребляют 0,7 литра гелия, позиционируя себя для устойчивости цепочки поставок.

Отечественные игроки отвечают экономически эффективными предложениями. Voxelgrids Innovations получила одобрение CDSCO для своей 1,5 Т МРТ примерно по 50% от импортных цен, сигнализируя о заслуживающих доверия отечественных альтернативах. Trivitron Healthcare масштабирует экономную инженерию для разработки портативных ультразвуковых устройств стоимостью менее 30 000 долларов США, нацеливаясь на первичные клиники. ПЭТ-КТ Discovery IQ от Wipro GE "сделано в Индии" демонстрирует мощь локализации, движимой политикой, для объединения глобального качества с отечественными структурами затрат.

Конкуренция все больше зависит от цифровых экосистем. Поставщики объединяют триаж ИИ, вьюеры с нулевым следом и подписки на облачные PACS, создавая липкие потоки доходов, которые переживают жизненные циклы оборудования. Услуги управляемого оборудования, гарантии времени работы и модели оплаты за сканирование помогают больницам с ограниченными денежными средствами получить доступ к премиальным технологиям. В совокупности рынок диагностического оборудования для медицинской визуализации Индии показывает умеренную консолидацию, но быстро развивающиеся ценностные предложения, которые дают проворным местным фирмам возможность размыть доли действующих компаний.

Лидеры индустрии диагностического оборудования для медицинской визуализации Индии

-

Fujifilm Holdings Corporation

-

Koninklijke Philips N.V.

-

Siemens Healthineers AG

-

Canon Medical Systems Corp.

-

GE HealthCare

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Июль 2025: Центр визуализации и лабораторий Mahajan в Дели представил первый в стране 3 Т МРТ-сканер Excel с поддержкой ИИ, запустив новый эталон для интегрированной диагностики.

- Март 2025: AIIMS Нью-Дели установил первую в стране отечественно разработанную систему линейного ускорителя и МРТ для клинических испытаний, сократив цены на сканирование и импортную зависимость.

- Сентябрь 2024: IIT-Мадрас представил спортивно-ориентированный портативный ультразвуковой сканер с поддержкой ИИ для оценки травм на поле.

- Март 2024: FUJIFILM India разместила свою открытую МРТ APERTO Lucent в Диагностическом центре Vijaya, отметив первую пациент-центричную низкопольную систему сети.

Область применения отчета о рынке диагностического оборудования для медицинской визуализации Индии

Согласно области применения отчета, диагностическая медицинская визуализация является распространенной техникой для помощи в визуализации физической диагностики среди клинического сообщества. Для диагностических целей эти системы используются для визуализации тела для получения правильного диагноза и определения будущего ухода. Медицинская визуализация - это техника или процесс создания визуальных иллюстраций внутреннего тела для клинического обследования и медицинской интерполяции, наряду с визуальным представлением функции определенных органов или тканей. Рынок диагностического оборудования для медицинской визуализации Индии сегментирован по типу продукта (МРТ, компьютерная томография, ультразвук, рентген, ядерная визуализация, другие модальности), применению (кардиология, онкология, неврология, ортопедия, гастроэнтерология, гинекология, другие применения), конечному пользователю (больница, диагностические центры, другие конечные пользователи). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| МРТ | Низкопольная (< 1,5 Т) |

| Стандартная (1,5-3 Т) | |

| Высокопольная (3 Т и выше) | |

| Компьютерная томография | ≤64-срезовая КТ |

| >64-срезовая КТ | |

| Ультразвук | На тележке |

| Портативный/ручной | |

| Рентген | Аналоговый |

| Цифровой | |

| Ядерная визуализация | ПЭТ |

| ОФЭКТ | |

| Другие модальности (маммография, флюороскопия и т.д.) |

| Стационарные системы |

| Мобильные и портативные системы |

| Кардиология |

| Онкология |

| Неврология |

| Ортопедия |

| Гастроэнтерология |

| Гинекология и акушерство |

| Другие применения |

| Больницы |

| Центры диагностической визуализации |

| Специализированные клиники и другие конечные пользователи |

| Северная Индия |

| Южная Индия |

| Западная Индия |

| Восточная и Северо-Восточная Индия |

| По модальности | МРТ | Низкопольная (< 1,5 Т) |

| Стандартная (1,5-3 Т) | ||

| Высокопольная (3 Т и выше) | ||

| Компьютерная томография | ≤64-срезовая КТ | |

| >64-срезовая КТ | ||

| Ультразвук | На тележке | |

| Портативный/ручной | ||

| Рентген | Аналоговый | |

| Цифровой | ||

| Ядерная визуализация | ПЭТ | |

| ОФЭКТ | ||

| Другие модальности (маммография, флюороскопия и т.д.) | ||

| По портативности | Стационарные системы | |

| Мобильные и портативные системы | ||

| По применению | Кардиология | |

| Онкология | ||

| Неврология | ||

| Ортопедия | ||

| Гастроэнтерология | ||

| Гинекология и акушерство | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Центры диагностической визуализации | ||

| Специализированные клиники и другие конечные пользователи | ||

| По региональной зоне | Северная Индия | |

| Южная Индия | ||

| Западная Индия | ||

| Восточная и Северо-Восточная Индия | ||

Ключевые вопросы, на которые отвечает отчет

Насколько велик рынок диагностического оборудования для медицинской визуализации Индии сегодня?

Размер рынка диагностического оборудования для медицинской визуализации Индии достиг 1,91 млрд долларов США в 2024 году и готов достичь 3,01 млрд долларов США к 2030 году при среднегодовом темпе роста 7,92%.

Какая модальность растет быстрее всего в Индии?

Компьютерная томография лидирует в росте со среднегодовым темпом роста 8,97% до 2030 года, движимая расширяющимися сердечно-сосудистыми и онкологическими протоколами.

Почему мобильные и портативные сканеры набирают популярность?

Мобильные устройства обеспечивают услуги в месте оказания помощи в сельских и чрезвычайных условиях и прогнозируются для достижения среднегодового темпа роста 8,12% до 2030 года.

Какой регион предлагает наивысший потенциал роста?

Северная Индия показывает самое быстрое региональное расширение со среднегодовым темпом роста 9,07% благодаря новым кампусам AIIMS и модернизации районных больниц.

Какая политика поддерживает отечественное производство оборудования для визуализации?

Схема производственно-связанных стимулов профинансировала 19 новых заводов, производящих МРТ, КТ и ультразвуковые системы локально, снижая импортную зависимость.

Как дефицит гелия влияет на закупки МРТ?

Поставщики теперь продвигают системы с герметичным магнитом или без гелия, смягчая риски цепочки поставок и снижая долгосрочные операционные расходы.

Последнее обновление страницы: