Размер и доля рынка диагностической визуализации Китая

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

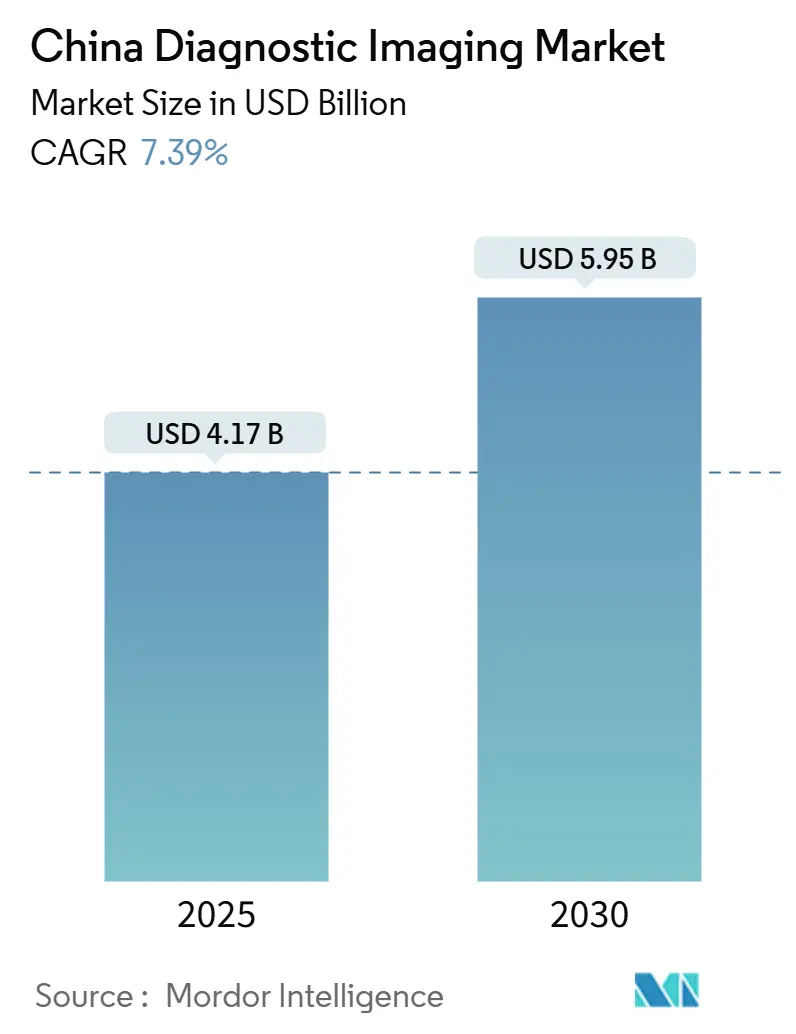

| Размер Рынка (2025) | 4.17 Миллиардов долларов США |

| Размер Рынка (2030) | 5.95 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.39% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностической визуализации Китая от Mordor Intelligence

Размер рынка диагностической визуализации Китая оценивается в 4,17 млрд долларов США в 2025 году и ожидается, что достигнет 5,95 млрд долларов США к 2030 году при CAGR 7,39% в течение прогнозируемого периода (2025-2030). Надежная государственная поддержка отечественного производства, быстрая интеграция искусственного интеллекта (ИИ) и политически обусловленное снижение цен переопределяют конкурентную динамику и расширяют доступ к передовым модальностям в городских и сельских условиях. Отечественные новаторы, такие как United Imaging и Neusoft Medical, продолжают подрывать историческое доминирование многонациональных поставщиков, сочетая конкурентоспособное по стоимости оборудование с рабочими инструментами на основе ИИ. Объемные закупки (VBP) одновременно сжимают цены и стимулируют спрос на единицы продукции, особенно в уездах низшего уровня, где проникновение оставалось низким до 2024 года.[1]Источник: Национальная комиссия здравоохранения, "Статистический бюллетень здравоохранения 2025", nhc.gov.cn Внедрение ИИ ускоряет эффективность рабочих процессов; сотрудничество человека и ИИ сократило среднее время чтения изображений на 27,2% при повышении диагностической чувствительности на 12% в больницах третичного уровня. Вместе эти силы поддерживают устойчивый спрос в сегментах онкологии, кардиологии и мониторинга хронических заболеваний.

Ключевые выводы отчета

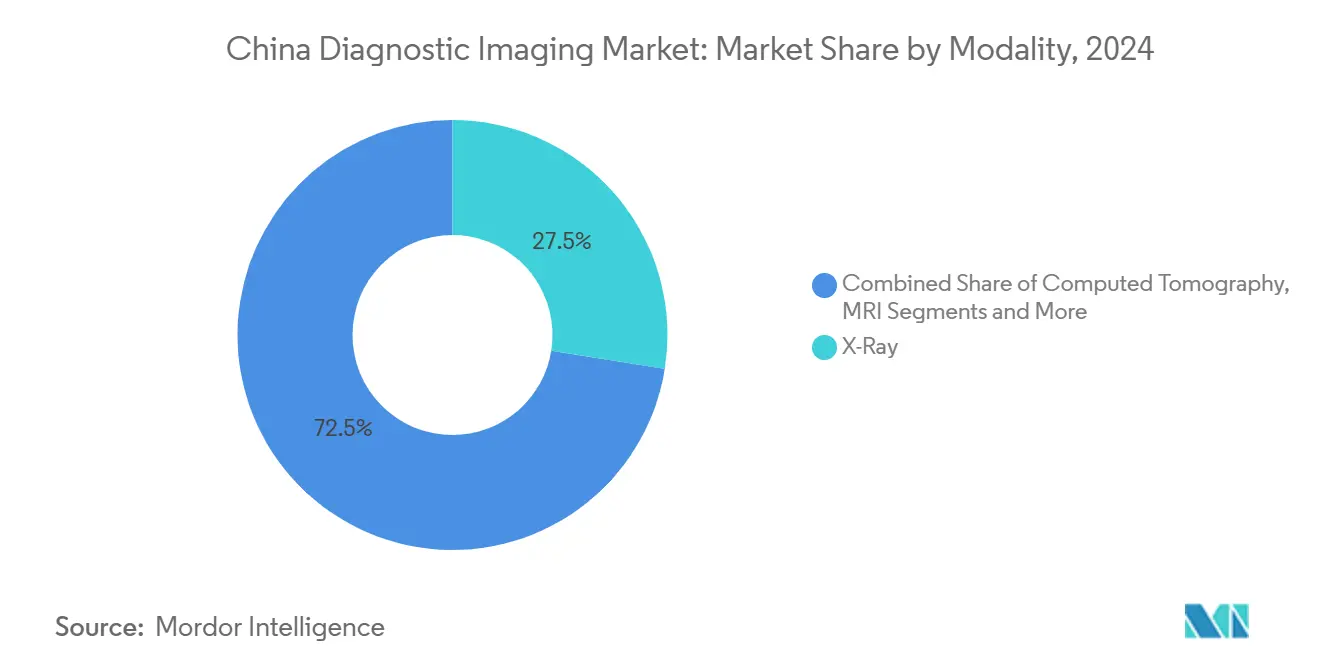

- По модальности рентгеновские системы лидировали с долей доходов 27,53% в 2024 году, в то время как компьютерная томография показала самый высокий прогнозируемый CAGR в 8,87% до 2030 года.

- По портативности стационарные системы занимали 81,74% доли рынка диагностической визуализации Китая в 2024 году, однако мобильные и портативные платформы расширяются с CAGR 8,92% до 2030 года.

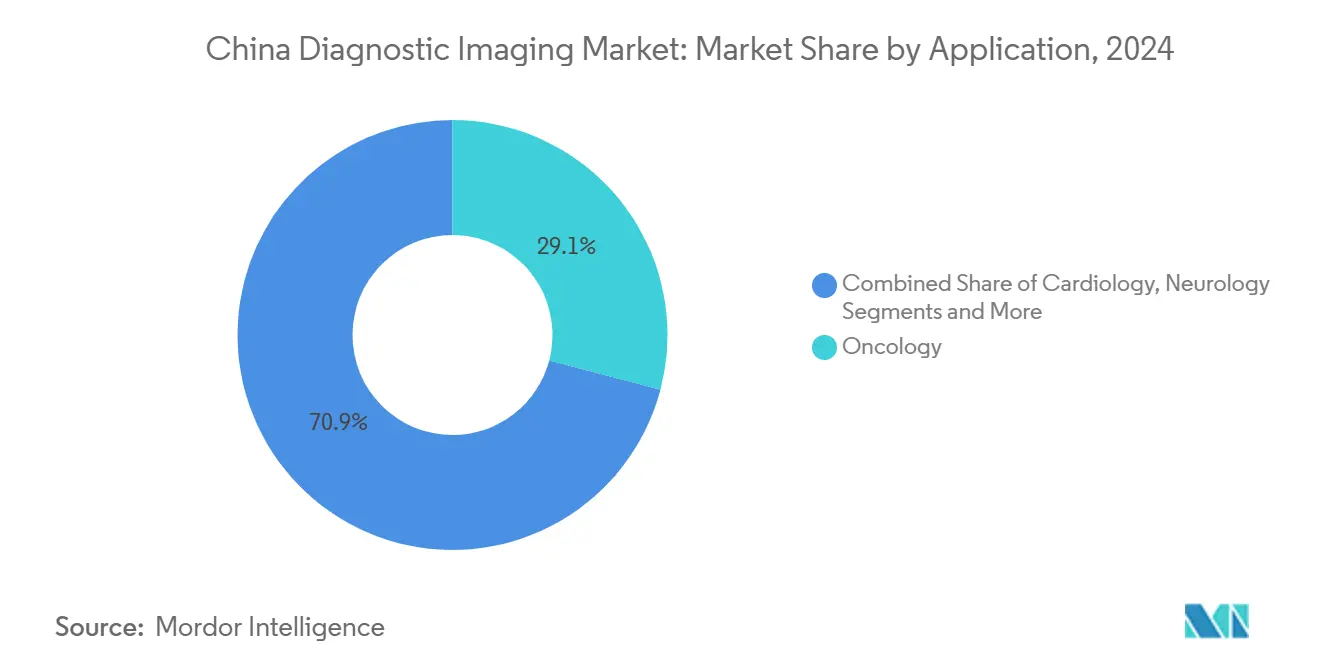

- По применению онкология составляла 29,08% размера рынка диагностической визуализации Китая в 2024 году, а кардиологическая визуализация развивается с CAGR 9,13% до 2030 года.

- По конечному пользователю больницы удерживали 79,89% доли доходов в 2024 году, тогда как центры диагностической визуализации демонстрируют самый быстрый рост с CAGR 8,68% на горизонте прогноза.

Тенденции и аналитические данные рынка диагностической визуализации Китая

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности хронических заболеваний | +1.8% | Национальная, с концентрацией в городах первого уровня | Долгосрочная (≥ 4 лет) |

| Растущее пожилое население | +1.2% | Национальная, острая в восточных провинциях | Долгосрочная (≥ 4 лет) |

| Увеличение внедрения передовых технологий визуализации | +0.9% | Города 1-го и 2-го уровня, постепенное расширение в сельской местности | Среднесрочная (2-4 года) |

| Государственные субсидии на модернизацию оборудования и внедрение DRG | +0.8% | Национальная, приоритет больницам уездного уровня | Краткосрочная (≤ 2 лет) |

| Объемные закупки, ускоряющие проникновение в сельскую местность | +0.7% | Сельские рынки и рынки уездного уровня | Среднесрочная (2-4 года) |

| Прирост производительности на основе ИИ, смягчающий нехватку рентгенологов | +0.6% | Национальная, сосредоточенная в крупных больничных системах | Среднесрочная (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост распространенности хронических заболеваний

Ожидается, что неинфекционные заболевания станут причиной 93% всех смертей в Китае к 2050 году, что подталкивает планировщиков здравоохранения к расширению визуализационных мощностей для раннего выявления и продольного мониторинга.[2]Источник: Майгэн Чжоу, "Будущие вызовы здоровья населения в Китае," China CDC Weekly, weekly.chinacdc.cn Пожилые люди уже показывают 66,3% распространенность хронических заболеваний, укрепляя спрос на последующие обследования КТ и МРТ. Политика скрининга расширяется; программы низкодозной КТ (LDCT) теперь охватывают 96,95% жителей высокого риска в пределах часа поездки в Сычуани, однако приверженность в сельской местности все еще отстает на уровне 34,72%. Тестирование диабета в месте оказания помощи демонстрирует экономическую эффективность в 185 долларов США за QALY в уездных больницах, поощряя пакетные закупки портативного УЗИ и наборов HbA1c. Эти модели переносят инвестиции от чисто терапевтической инфраструктуры к масштабируемым диагностическим флотам.

Растущее пожилое население

Прогнозируется, что продолжительность жизни достигнет 82,1 года к 2050 году, с пиком мультиморбидности в 33,7% в когорте 75-84 лет, усиливая требования к визуализации для наблюдения за раком, сердечно-сосудистыми и нейродегенеративными заболеваниями. Координация между спросом на уход за пожилыми и предложением ресурсов улучшилась после 2018 года, но все еще отстает от темпов роста пожилого населения, особенно во внутренних провинциях. План "Здоровый Китай 2030" определяет профилактическую визуализацию как краеугольный камень управления возрастными заболеваниями, стимулируя субсидии на эхокардиографию и двухэнергетическую КТ в общественных больницах. Мобильные автобусы КТ все чаще отправляются в отдаленные деревни, сокращая связанные с поездками задержки в уходе. Плотность врачей выросла до 30,4 на 10 000 жителей в 2024 году, однако нехватка рентгенологов сохраняется, подчеркивая необходимость инструментов триажа на основе ИИ.

Увеличение внедрения передовых технологий визуализации

Регуляторы одобрили 59 устройств визуализации с поддержкой ИИ к середине 2024 года, отражая проинновационную позицию, которая вознаграждает существенные улучшения производительности над постепенными настройками. Совместное чтение человека и ИИ сократило время отчетности для КТ острого инсульта с 30 минут до менее чем 5 минут в пилотных больницах. Фотон-счетная КТ (PCCT) переходит из лабораторий в клиники; ранние китайские установки показывают 40% экономии дозы и более тонкие детали костей, ускоряя использование в ортопедии и педиатрии. Полнотельная ПЭТ/КТ достигла 16 единиц по стране, при этом сканер uEXPLORER удваивает обнаруживаемость поражений в онкологических последующих исследованиях. Облачные прототипы МРТ, использующие 6G и блокчейн, обещают безопасный обмен изображениями через больничные сети, жизненно важный для масштабирования телерадиологии.

Государственные субсидии на модернизацию оборудования и внедрение DRG

Политический пакет Пекина на 2025 год выделяет 200 млрд юаней на модернизацию устройств больниц уездного уровня, упрощая тендерные процессы и предоставляя беспроцентные займы для закупки КТ и МРТ. Пилотные проекты оплаты по диагностически связанным группам (DRG) стимулируют высокоразрешающую визуализацию для ранней диагностики во избежание дорогостоящих последующих вмешательств. Глобальные поставщики локализуют производство: GE HealthCare открыла базу точной медицины в Чэнду для производства камер ядерной медицины для внутреннего спроса. Обновленные руководящие принципы УЗИ класса III сокращают циклы одобрения для сканеров с усилением ИИ, ускоряя выход на рынок для отечественных новаторов.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на приобретение и пожизненное владение | -0.9% | Национальная, острая в городах 3-го уровня и сельской местности | Среднесрочная (2-4 года) |

| Проблемы безопасности излучения / контрастных агентов | -0.7% | Национальная, повышенная в педиатрическом и гериатрическом уходе | Долгосрочная (≥ 4 лет) |

| Ценовое давление VBP, сжимающее маржи OEM | -0.6% | Национальная, влияющая на международных производителей | Краткосрочная (≤ 2 лет) |

| Межпровинциальное неравенство доступности устройств | -0.5% | Западные и сельские провинции | Долгосрочная (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на приобретение и пожизненное владение

Даже после скидок VBP высококлассная МРТ может превышать 2 млн долларов США, напрягая бюджеты учреждений третьего уровня. Тарифы на премиальные компоненты КТ добавляют до 200 000 долларов США за единицу, побуждая некоторые китайские фирмы перемещать цепочки поставок на рынки АСЕАН. Отсрочки заказов крупными больницами в 2024 году привели к тому, что Siemens Healthineers и GE HealthCare сообщили о снижении доходов в средних однозначных числах, подчеркивая цикличность закупок. Провинциальные исследования эффективности выявляют постоянные диспропорции в распределении капитала, при этом западные регионы в среднем показывают 0,979 балла эффективности против почти единицы в прибрежных районах.

Проблемы безопасности излучения / контрастных агентов

Реакции гиперчувствительности к агентам на основе гадолиния и йодированному контрасту остаются ключевыми сдерживающими факторами, особенно для пожилых пациентов и пациентов с нарушением функции почек.[3]Источник: Qu Han et al., "Реакции гиперчувствительности к агентам гадолиния," BMC Medicine, bmcmedicine.com Задержка МРТ-контраста в мозге, хотя клинически бессимптомная, усилила призывы к макроциклическим формулировкам с более высокой стабильностью. Руководящие принципы для йодированного контраста при заболеваниях почек показывают неоднородное качество, побуждая к возобновлению акцента на почечно-безопасных протоколах. Регуляторы теперь требуют данные о прозрачности алгоритмов при одобрении инструментов триажа ИИ, которые модулируют параметры сканирования для оптимизации дозы.

Сегментный анализ

По модальности: доминирование рентгена сталкивается с давлением инноваций КТ

Рентген сохранил наибольшую долю рынка диагностической визуализации Китая на уровне 27,53% в 2024 году, отражая его доступность и укоренившееся присутствие в клиниках первичной медицинской помощи. Компьютерная томография, подпитываемая итеративной реконструкцией и обновлениями фотон-счета, по прогнозам, покажет ведущий по сегменту CAGR в 8,87%, захватывая спрос онкологии и сердечно-сосудистых заболеваний в уездных больницах. Миграция цифровой рентгенографии продолжается по мере поэтапного отказа от старых аналоговых устройств под государственными субсидийными схемами. Между тем, пилотные площадки PCCT сообщают о 40% экономии радиационной дозы и значительно улучшенной визуализации микроструктуры костей, позиционируя КТ как достойного претендента для высокообъемных ортопедических обследований.

Портативные УЗИ и портативные рентгеновские аппараты дополняют стационарные модальности в программах охвата, подчеркивая модель двухпутевого развертывания. Ядерная медицина сохраняет нишевую, но стратегическую роль; 1200 больниц проводят стробированные SPECT или ПЭТ исследования для 3,9 млн пациентов ежегодно, при этом внутреннее снабжение радиоизотопами постепенно улучшается. Поставщики МРТ разрабатывают системы без гелия для облегчения сельских установок, в то время как флюороскопия с поддержкой ИИ автоматизирует модуляцию дозовой скорости во время интервенционных процедур. Вместе эти обновления закрепляют широкий спектр модальностей для обслуживания гетерогенных клинических условий по всему рынку диагностической визуализации Китая.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По портативности: мобильные системы набирают тягу в сельской местности

Стационарные кабинеты все еще составляют 81,74% доходов, отражая укоренившиеся закупки в больницах третичного уровня, где многосрезовые КТ и 3Т МРТ командуют премиальными ценами. Однако мобильные и портативные системы по прогнозам будут расширяться с CAGR 8,92%, подпитываемые мандатами сельского здравоохранения и доступностью VBP. Киоски "Здоровье все-в-одном", интегрирующие низкодозный рентген, ЭКГ и УЗИ, доказали эффективность в пилотных площадках Хайнаня, обеспечивая двузначный рост объема пациентов.

Отечественные новаторы теперь предлагают портативную КТ с батарейным питанием для неотложной медицины и использования в скорой помощи, расширяя границы медицинской помощи в точке оказания. Телерадиологические платформы, построенные на 5G и периферийных вычислительных платформах, обеспечивают доставку изображений, захваченных в поселковых клиниках, городским рентгенологам менее чем за 60 секунд, компенсируя нехватку рабочей силы. В результате мобильные системы готовы захватить дополнительные объемы без каннибализации высококлассных стационарных установок, добавляя широту размеру рынка диагностической визуализации Китая.

По применению: лидерство онкологии оспаривается ростом кардиологии

Онкология представляла 29,08% доходов 2024 года, поскольку общенациональные программы скрининга рака масштабировали LDCT и полнотельную ПЭТ/КТ в центрах первого уровня. Кардиология, однако, по прогнозам, превзойдет все другие сегменты с CAGR 9,13%, подпитываемая ростом заболеваемости сердечно-сосудистыми заболеваниями в стареющих когортах и растущей популярностью коронарной КТ-ангиографии. Инструменты поддержки принятия решений на основе ИИ, которые измеряют фракционный резерв кровотока по КТ-изображениям за минуты, ускоряют неинвазивные обследования.

Неврология использует платформы триажа инсульта на основе ИИ, которые сокращают время от двери до иглы, в то время как ортопедия выигрывает от тонкого разрешения костей PCCT. Визуализация неотложной медицины показывает прирост через портативное УЗИ, которое обеспечивает немедленные оценки травм в сельских отделениях неотложной помощи. В целом, диверсифицированные клинические пути сохраняют первенство онкологии, но переносят дополнительный рост к специальностям сердца и острого ухода в рамках рынка диагностической визуализации Китая.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: диагностические центры захватывают переполнение больниц

Больницы остались основными покупателями с долей 79,89% в 2024 году, что является функцией больнице-центричной модели ухода Китая и крупных государственных капитальных бюджетов. Центры диагностической визуализации, часто совместные предприятия между государственными и частными инвесторами, будут расти на 8,68% ежегодно, поскольку они поглощают избыточный спрос и предлагают более быстрые назначения для LDCT и МРТ. Появляющиеся капсульные клиники, оснащенные УЗИ с планшетным управлением, перекрывают пробелы в обслуживании в сообществах рабочих-мигрантов.

Реформы иерархического ухода переносят случаи низкой остроты в общественные учреждения, однако сложные онкологические и кардиологические случаи остаются закрепленными в больницах третичного уровня, развертывающих высококлассные системы ПЭТ/МР. Альянсы телерадиологии позволяют уездным больницам делиться специализированными чтениями из столичных академических центров, способствуя сбалансированному использованию. Эта многоуровневая экосистема конечных пользователей диверсифицирует потоки доходов и повышает устойчивость по всему рынку диагностической визуализации Китая.

Географический анализ

Региональные диспропорции ресурсов определяют траектории роста. Прибрежные провинции поддерживают более высокую плотность врачей и более ранний доступ к передовым модальностям, в то время как западные провинции все еще сообщают о коэффициентах Джини больничных коек визуализации выше 0,66, указывая на серьезное неравенство. Тем не менее, эффекты экономической конвергенции видны; города, начинающие с более низких базовых уровней, показали самый высокий рост установок КТ в 2024 году, помогаемые целевыми центральными субсидиями.

В мегаполисе Пекин-Тяньцзинь-Хэбэй интегрированные транспортные коридоры позволяют пациентам пересекать муниципальные границы для назначений в течение 45 минут, сглаживая пространственную доступность. Сельские уезды выигрывают от расширения в 2024 году немедленного межпровинциального возмещения, которое сократило барьеры стоимости поездок из собственного кармана и увеличило местное использование визуализации на 12%. Разрыв в доступности устройств в Западном Китае сужается, поскольку скидки VBP открывают доступную закупку 16-срезовой КТ для программ скрининга туберкулеза.

Узлы первого уровня остаются центрами технологических первенств; Онкологический центр Университета Сунь Ятсена завершил более 30 000 полнотельных ПЭТ/КТ обследований между 2020 и 2024 годами, генерируя доказательства, которые просочатся наружу через клинические руководящие принципы практики. Выбор Siemens Healthineers разделить операции в Азиатско-Тихоокеанском регионе и администрировать Китай как отдельный регион подчеркивает масштаб рынка и расходящуюся политическую среду. Вместе эти тенденции производят географию, которая остается неравномерной, но неуклонно конвергентной, укрепляя общенациональный импульс по всему рынку диагностической визуализации Китая.

Конкурентная среда

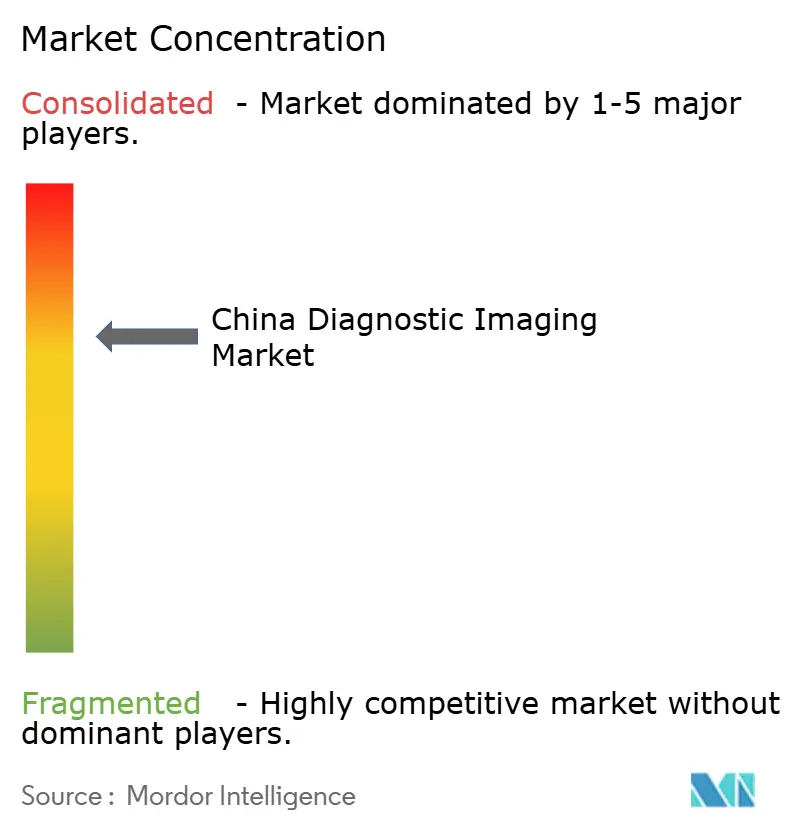

Концентрация рынка смещается от иностранных лидеров к отечественным чемпионам. United Imaging поставляет сканеры более чем 2700 больницам по всему миру и управляет дочерней компанией ИИ стоимостью 45 млн долларов США, которая адаптирует алгоритмы к китайским клиническим рабочим процессам. Neusoft Medical, поддерживаемая государственной General Technology Group, лидирует в отечественных установках КТ и использует совместные программы закупок для проникновения в уездные больницы. Mindray расширяет влияние через экспорт УЗИ в точке оказания помощи и инициативы устойчивости, которые сокращают педиатрические дозы радиации на 70%.

Многонациональные корпорации перекалибруются: GE HealthCare открыла завод точной медицины в Чэнду для локализации оборудования ядерной медицины, в то время как Siemens Healthineers инвестирует в местные полупроводниковые фабрики для смягчения тарифного воздействия. Canon Medical представила специфичную для Китая стратегию, фокусируясь на средних линиях КТ и рабочих инструментах на основе ИИ для восстановления доли. По всему спектру партнерства ИИ формируют дифференциацию: DeepSeek AI сотрудничает с третичными центрами для автоматизации триажа инсульта, а поставщики облачных PACS интегрируют блокчейн для неизменяемых аудиторских следов.

Ценовое давление остается острым. Раунды VBP сократили прейскурантные цены на 64-срезовую КТ до 48%, заставляя OEM упрощать конфигурации и принимать портфели "хорошо-лучше-лучше всего". Отечественные компании получают преимущества скорости выхода на рынок через упрощенные пути NMPA, которые зачитывают прозрачность отечественных алгоритмов. По мере того как зрелость ИИ дифференцирует производительность, а не только оборудование, конкуренция мигрирует к глубине экосистемы, подчеркивая умеренно концентрированный, но быстро развивающийся рынок диагностической визуализации Китая.

Лидеры индустрии диагностической визуализации Китая

-

Canon Medical Systems Corporation

-

Koninklijke Philips N.V.

-

Siemens Healthineers AG

-

GE HealthCare

-

Shenzhen Mindray Bio-Medical Electronics Co., Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Центр диагностики и телемедицины и Пекинский технологический университет объединились для совместной разработки алгоритмов, которые улучшают качество УЗИ изображений.

- Апрель 2025: Canon Medical Systems объявила новую стратегию для укрепления своих обязательств перед китайским рынком здравоохранения.

- Май 2024: United Imaging продемонстрировала технологию МРТ следующего поколения с передовыми градиентными катушками и шумоподавлением на основе ИИ.

- Октябрь 2023: Sinotau Pharmaceutical Group и Blue Earth Diagnostics согласились внедрить PSMA-целевой агент ПЭТ визуализации в Китае.

Область отчета по рынку диагностической визуализации Китая

Согласно области отчета, диагностическая визуализация захватывает изображения внутренней структуры человеческого тела, используя электромагнитное излучение для точной диагностики. Существуют различные типы медицинской визуализации, наиболее распространенными из которых являются КТ-сканеры, МРТ-системы и т.д.

Китайский рынок диагностической визуализации сегментирован по модальности, применению и конечному пользователю. По модальности рынок сегментирован как МРТ, компьютерная томография, УЗИ, рентген, ядерная визуализация, флюороскопия и маммография. По МРТ рынок далее подсегментирован на системы МРТ низкого и среднего поля (менее 1,5 Т), системы МРТ высокого поля (1,5-3 Т) и системы МРТ очень высокого и сверхвысокого поля (3Т и более). По компьютерной томографии рынок далее подсегментирован как сканеры начального уровня (~16-срез), сканеры среднего класса (~64-срез) и высококлассные сканеры (128-срез и более). По УЗИ рынок далее подсегментирован на 2D УЗИ, 3D УЗИ и другое УЗИ. По рентгену рынок подсегментирован на аналоговые системы и цифровые системы. По ядерной визуализации рынок подсегментирован на позитронно-эмиссионную томографию (ПЭТ) и однофотонную эмиссионную компьютерную томографию (SPECT). По применению рынок сегментирован как кардиология, онкология, неврология, ортопедия, гастроэнтерология, гинекология и другие применения. По конечному пользователю рынок сегментирован как больницы, диагностические центры и другие конечные пользователи. Отчет предлагает размер рынка и прогнозы в стоимостном выражении (доллары США) для вышеуказанных сегментов.

| МРТ | Низкое / среднее поле (<1,5 Т) |

| Высокое поле (1,5-3 Т) | |

| Сверхвысокое поле (>3 Т) | |

| КТ | Малосрезовая (<32) |

| Среднесрезовая (32-128) | |

| Высокосрезовая (>128 и фотон-счетная) | |

| УЗИ | 2-D |

| 3-D / 4-D | |

| Портативное и POCUS | |

| Рентген | Аналоговый |

| Цифровой (DR / CR) | |

| Ядерная визуализация | ПЭТ |

| SPECT | |

| Флюороскопия | |

| Маммография |

| Стационарные системы |

| Мобильные и портативные системы |

| Кардиология |

| Онкология |

| Неврология |

| Ортопедия |

| Гастроэнтерология |

| Гинекология и акушерство |

| Неотложная медицина |

| Другие применения |

| Больницы |

| Центры диагностической визуализации |

| Другие конечные пользователи |

| По модальности | МРТ | Низкое / среднее поле (<1,5 Т) |

| Высокое поле (1,5-3 Т) | ||

| Сверхвысокое поле (>3 Т) | ||

| КТ | Малосрезовая (<32) | |

| Среднесрезовая (32-128) | ||

| Высокосрезовая (>128 и фотон-счетная) | ||

| УЗИ | 2-D | |

| 3-D / 4-D | ||

| Портативное и POCUS | ||

| Рентген | Аналоговый | |

| Цифровой (DR / CR) | ||

| Ядерная визуализация | ПЭТ | |

| SPECT | ||

| Флюороскопия | ||

| Маммография | ||

| По портативности | Стационарные системы | |

| Мобильные и портативные системы | ||

| По применению | Кардиология | |

| Онкология | ||

| Неврология | ||

| Ортопедия | ||

| Гастроэнтерология | ||

| Гинекология и акушерство | ||

| Неотложная медицина | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Центры диагностической визуализации | ||

| Другие конечные пользователи | ||

Ключевые вопросы, рассмотренные в отчете

Какова ожидаемая стоимость рынка диагностической визуализации Китая в 2030 году?

Прогнозируется, что рынок достигнет 5,95 млрд долларов США к 2030 году.

Какая модальность визуализации растет быстрее всего в Китае?

Прогнозируется, что компьютерная томография зарегистрирует CAGR 8,87% до 2030 года.

Почему мобильные системы визуализации набирают тягу?

Снижение цен VBP и государственные инициативы сельского здравоохранения делают портативный рентген и УЗИ доступными для уездных больниц.

Как ИИ влияет на рабочие нагрузки радиологии в Китае?

Сотрудничество человека и ИИ сократило время чтения изображений на 27,2% и улучшило диагностическую чувствительность на 12% в пилотных площадках.

Какой сегмент конечных пользователей превзойдет общий рост рынка до 2030 года?

Ожидается, что независимые центры диагностической визуализации будут расширяться с CAGR 8,68%, поскольку они поглощают переполнение государственных больниц.

Какой политический инструмент наиболее влияет на ценообразование оборудования?

Централизованные объемные закупки сократили цены на устройства до 42% при повышении объемов покупок.

Последнее обновление страницы: