Размер и доля рынка в-Ин-витро диагностики Индии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

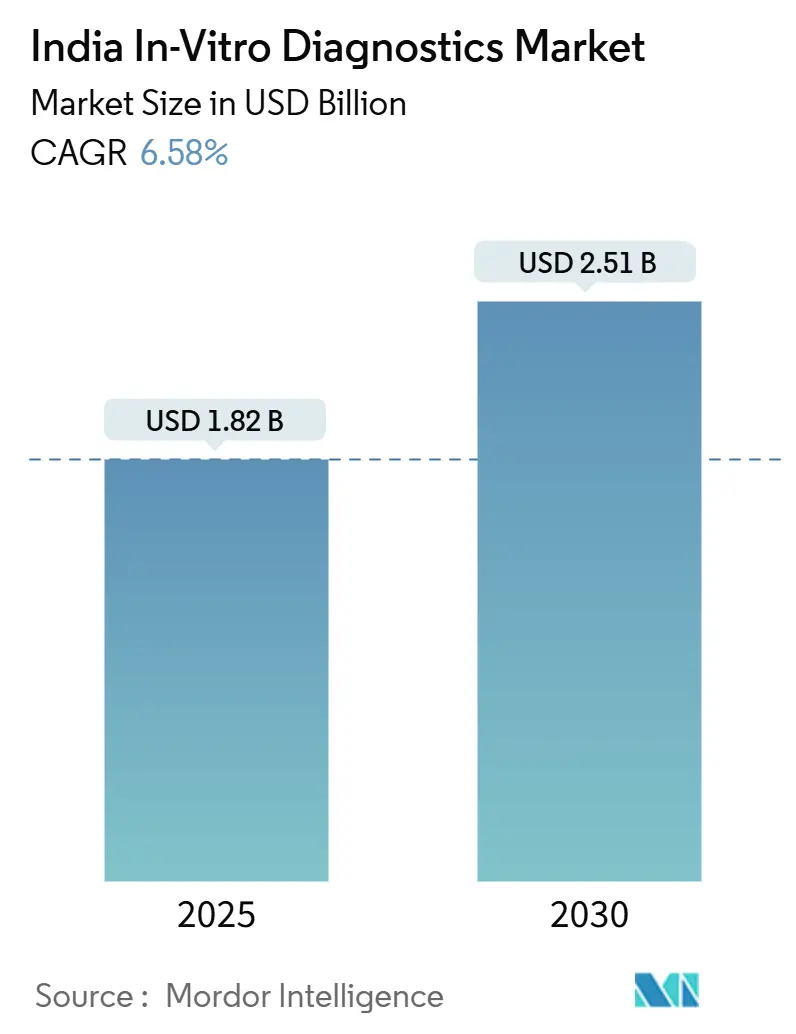

| Размер Рынка (2025) | 1.82 Миллиардов долларов США |

| Размер Рынка (2030) | 2.51 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.58% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка в-Ин-витро диагностики Индии от Mordor интеллект

Рынок в-Ин-витро диагностики Индии оценивается в 1,82 млрд долларов США в 2025 году и прогнозируется на уровне 2,51 млрд долларов США к 2030 году, растущий со среднегодовым темпом роста 6,58%. Расширение отражает более сильную клиническую направленность на доказательную медицину, расширение охвата медицинским страхованием и государственные инвестиции, которые расширяют доступность тестов. Быстрые молекулярные методы, автоматизация с использованием искусственного интеллекта и цифровые медицинские связи повышают производительность лабораторий при сокращении времени обработки. В то же время двойное бремя инфекционных и хронических заболеваний расширяет меню тестов, а организованные диагностические сети внедряют сети городов второго и третьего уровня в системы типа 'ступица-спицы', которые улучшают доступ и ценообразование. Ограничения сохраняются в области холодильной логистики, фрагментированного регулирования и сильной зависимости от импортных инструментов, но трансфер технологий, стимулы 'Сделано в Индии' и портативные холодильные решения начинают сужать эти пробелы на рынке в-Ин-витро диагностики Индии.

Ключевые выводы отчета

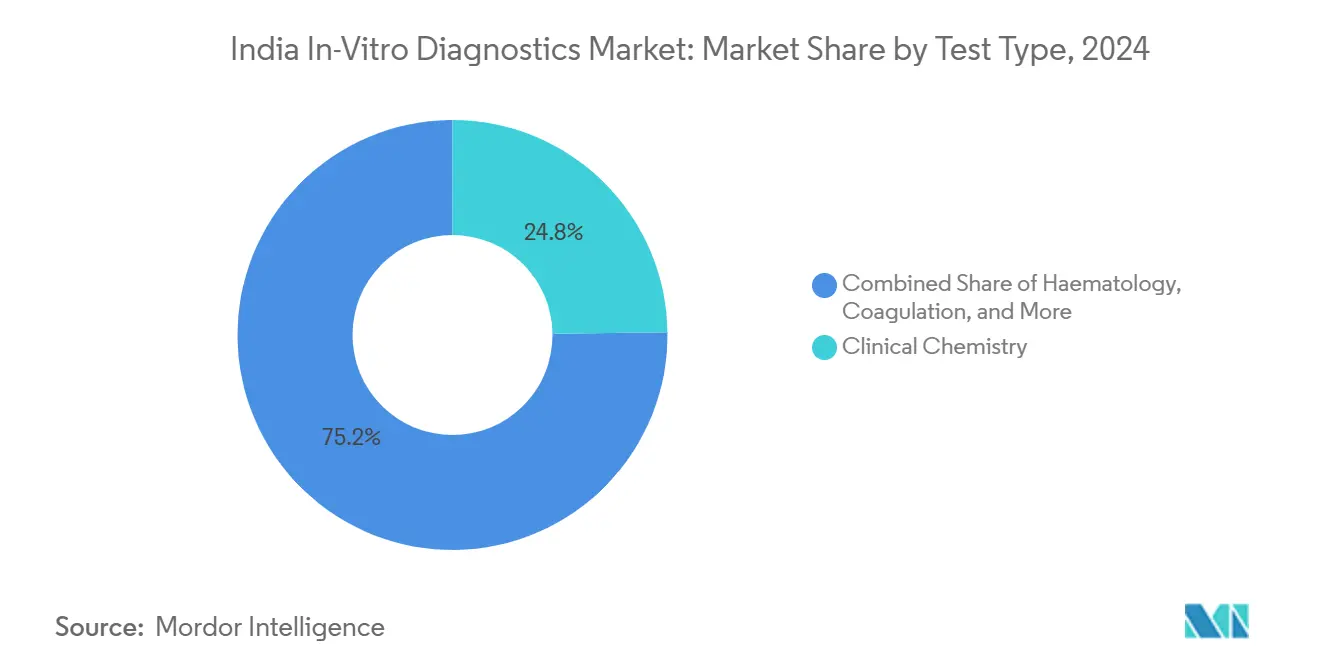

- По типу анализов клиническая химия лидировала с долей выручки 24,8% в 2024 году, тогда как молекулярная диагностика прогнозируется к росту со среднегодовым темпом роста 12,5% до 2030 года.

- По технологиям ELISA составил 32,5% доли рынка в-Ин-витро диагностики Индии в 2024 году; секвенирование следующего поколения развивается со среднегодовым темпом роста 16,5% до 2030 года.

- По категории продуктов реагенты и наборы составили 65,4% размера рынка в-Ин-витро диагностики Индии в 2024 году; программное обеспечение и услуги будут расти быстрее всего со среднегодовым темпом роста 15% до 2030 года.

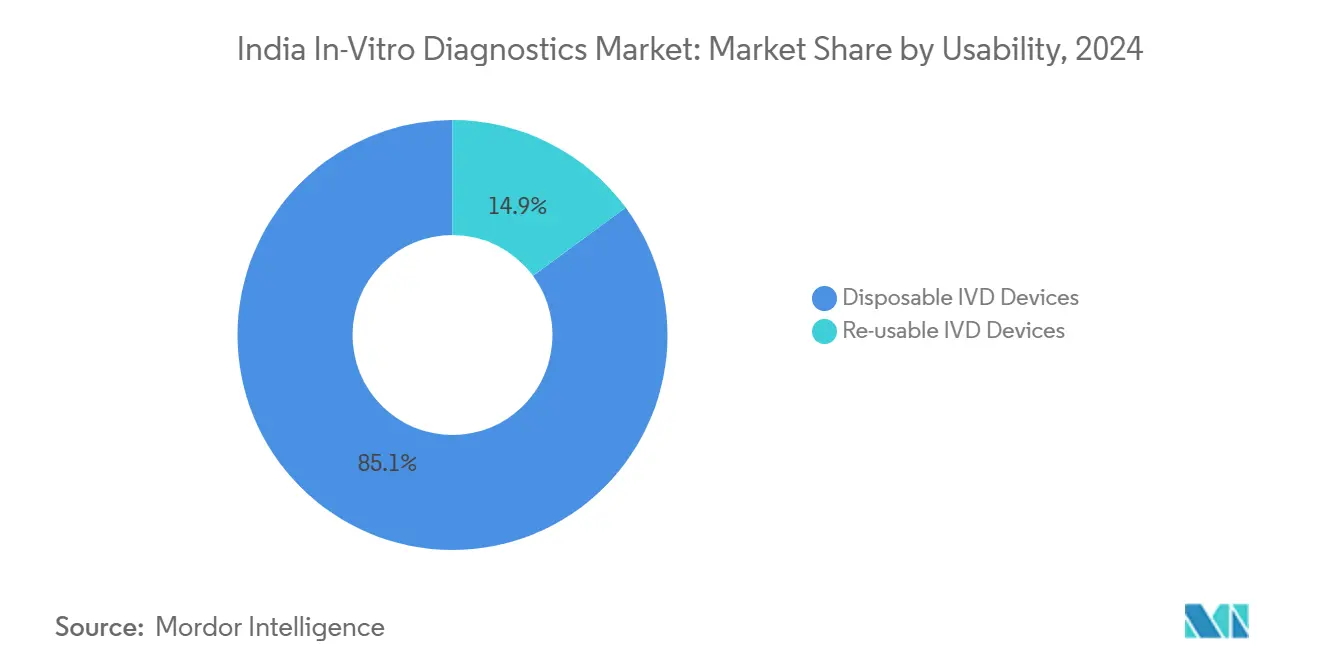

- По удобству использования одноразовые устройства захватили 85,1% выручки 2024 года, тогда как многоразовые устройства прогнозируются к росту со среднегодовым темпом роста 10,3%.

- По месту тестирования центральные лаборатории держали 70% долю в 2024 году, однако платформы для тестирования в месте оказания медицинской помощи настроены на рост со среднегодовым темпом роста 15,5%.

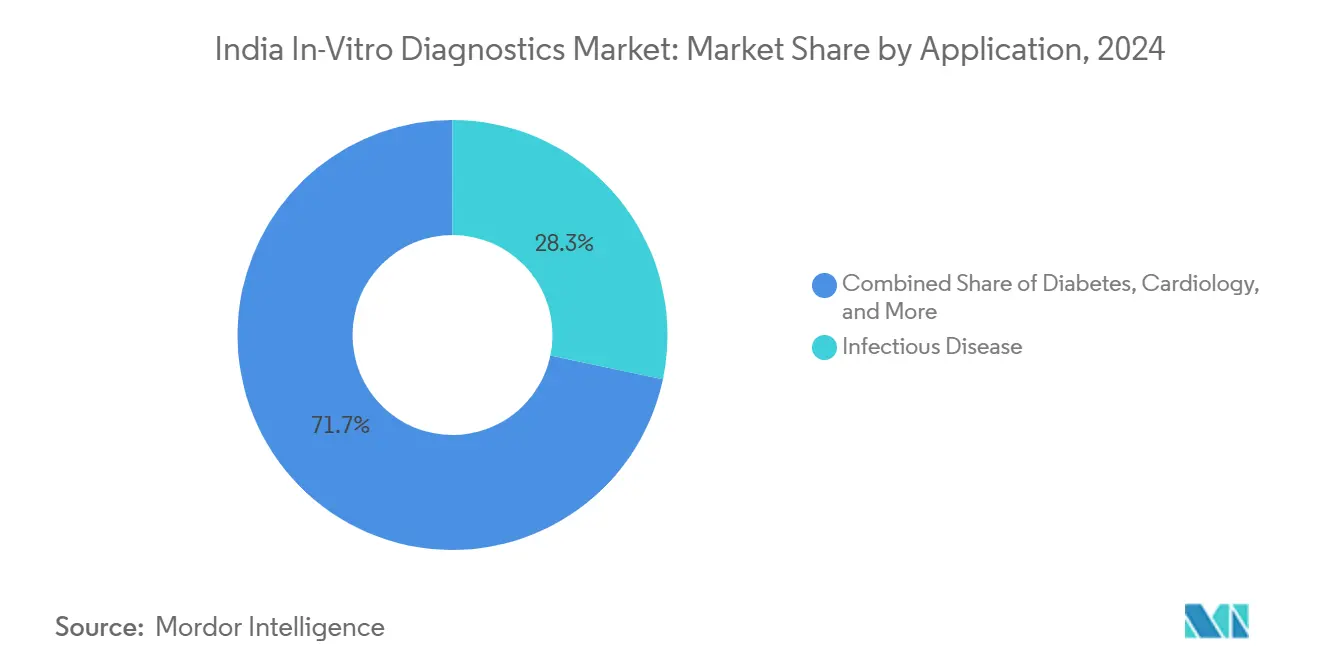

- По применению тестирование инфекционных заболеваний лидировало с долей 28,3% в 2024 году; диагностика рака/онкологии расширяется со среднегодовым темпом роста 14,6% до 2030 года.

- По конечным пользователям диагностические лаборатории сохранили долю 54,6% в 2024 году, тогда как больницы и клиники ожидается будут демонстрировать среднегодовой темп роста 14,2% до 2030 года.

- По типу образцов кровь доминировала с долей 55% в 2024 году, тогда как образцы слюны прогнозируются к расширению со среднегодовым темпом роста 13% до 2030 года.

Тенденции и аналитические данные рынка в-Ин-витро диагностики Индии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Двойное бремя инфекционных и неинфекционных заболеваний | +1.8% | Национальное, выше в городских центрах | Среднесрочный период (2-4 года) |

| Расширение покрытия медицинским страхованием и доходов | +1.2% | Городское, расширяется до городов 2-3 уровня | Среднесрочный период (2-4 года) |

| Инфраструктура государственных лабораторий в рамках Национальной миссии здравоохранения | +0.9% | Национальное, акцент на сельские районы | Долгосрочный период (≥ 4 года) |

| Внедрение высокопроизводительной автоматизации и ИИ | +1.4% | Мегаполисы, распространяется на города 2-го уровня | Среднесрочный период (2-4 года) |

| Интеграция экосистемы цифрового здравоохранения | +0.7% | Городские и полугородские | Среднесрочный период (2-4 года) |

| Расширение частных лабораторных сетей | +0.5% | Города 2-го и 3-го уровня | Краткосрочный период (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Растущее двойное бремя инфекционных и неинфекционных заболеваний, требующее ранней диагностики

Туберкулез по-прежнему представляет 27% мировых случаев, прослеживаемых в Индии, что вызывает переход от микроскопии к быстрым молекулярным анализам, которые предлагают более высокую чувствительность и результаты в тот же день. Данные Национального обследования здоровья семьи показывают распространенность анемии 57% среди женщин и 67% среди детей до пяти лет, что стимулирует спрос на гематологические тесты[1]Frontiers в здоровье услуги, "Enhancing анемия диагностика и Accessibility в Индия," frontiersin.org. Параллельный рост диабета, который сейчас поражает 101 миллион граждан, и растущая сердечно-сосудистая заболеваемость стимулируют объемы клинической химии и иммуноанализа. Лаборатории поэтому расширяют меню для проведения панелей инфекционных заболеваний наряду с тестированием липидов, HbA1c и сердечных маркеров на интегрированных платформах. Внедрение прецизионных тестов ускоряется в онкологии, поскольку анализы жидкой биопсии выявляют действенные мутации без инвазивных биопсий, подчеркивая, почему комплексная диагностика находится в центре развития рынка в-Ин-витро диагностики Индии.

Расширение проникновения медицинского страхования и располагаемых доходов, повышающее доступность тестов

Покрытие страхованием выросло с 25% до 51% населения благодаря флагманским схемам, таким как Pradhan Mantri Jan Arogya Yojana. Возмещение лабораторных процедур снижает личные расходы и направляет пациентов к аккредитованным учреждениям. Растущие объемы помогают лабораториям амортизировать инвестиции в высокопроизводительные ПЦР, нгс и хемилюминесцентные платформы, позволяя снижать цены, которые привлекают сегменты среднего дохода в городских поясах второго уровня. Страховщики ужесточают критерии качества, заставляя меньшие центры обеспечивать аккредитацию NABL или партнерство с организованными сетями. Получающийся благоприятный цикл доступности, качества и масштаба улучшает глубину рынка на рынке в-Ин-витро диагностики Индии.

Государственные инвестиции в инфраструктуру государственных лабораторий в рамках Национальной миссии здравоохранения

Инициатива бесплатных диагностических услуг стандартизировала минимальные списки тестов по уровням здравоохранения Индии, от 14 процедур в субцентрах до 134 в районных больницах[2]Ministry из здоровье и Family Welfare, "бесплатно наркотики & диагностика услуга Initiative," nhm.gov.в. Штаты, такие как Тамил Наду, зарегистрировали 8,67 миллиона бенефициаров в Тиручираппалли и 7,98 миллиона в Пудукоттае в течение 2024-25 годов, подчеркивая спрос государственного сектора на реагенты, анализаторы и контроли качества. Государственно-частные партнерства приглашают поставщиков реагентов и производителей оборудования поставлять по контрактам стоимости за тест, расширяя адресуемый спрос. Инициативы по обучению персонала, прикрепленные к программе, облегчают нехватку лабораторных технологов, что является критическим фактором для справедливого расширения рынка в-Ин-витро диагностики Индии.

Внедрение высокопроизводительной автоматизации и ИИ в лабораториях, повышающее эффективность

Лаборатории сталкиваются с 14-15% годовым ростом объема тестов, в то время как возможности персонала растут только на 3-4%. Автоматизация преодолевает разрыв, загружая сотни образцов в час с минимальным практическим временем. ИИ дополняет как рабочий процесс, так и клиническую интерпретацию; алгоритмы, встроенные в гематологические анализаторы, отмечают триггеры просмотра слайдов, а POCT устройства с камерами обнаруживают анемию с точностью 94% в полевых условиях. Программное обеспечение для предиктивного обслуживания предотвращает простои анализатора, выявляя дрейф до возникновения отказов контроля качества. Сети, которые развертывают ИИ в центральных лабораториях и спутниках, достигают единых стандартов отчетности, позиционируя себя в авангарде рынка в-Ин-витро диагностики Индии.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокие личные расходы | -0.7% | Национальное, выше в сельских/полугородских районах | Среднесрочный период (2-4 года) |

| Зависимость от импортных инструментов и материалов | -0.5% | Национальное | Среднесрочный период (2-4 года) |

| Ограниченная холодильная и логистическая инфраструктура | -0.6% | Сельские и удаленные | Долгосрочный период (≥ 4 года) |

| Фрагментированный путь регулятивного одобрения | -0.3% | Национальное | Краткосрочный период (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Ограниченная холодильная и логистическая инфраструктура, ограничивающая распределение сельских реагентов

Одна пятая медицинских продуктов, чувствительных к температуре, деградирует, потому что грузовики и точки хранения не могут поддерживать 2-8°с. Портативные блоки с батарейным питанием, такие как Phloton, держат реагенты при 4-6°с в течение 10 часов, но развертывание находится в зачаточном состоянии. Широко распространенные солнечные холодильные установки и пассивная изолированная упаковка тестируются для расширения сельского охвата. Пробелы в холодильной цепи особенно препятствуют расширению молекулярного и иммуноанализного анализа, замедляя вклад сельских районов в рынок в-Ин-витро диагностики Индии.

Фрагментированный путь регулятивного одобрения, увеличивающий время выхода на рынок

CDSCO категоризирует IVD по четырем классам риска, каждый с отдельной документацией и структурой сборов. Обязательная местная клиническая валидация после отката отмены в октябре 2024 года увеличивает сроки для анализов с поддержкой ИИ и высокого риска. Только 12 штатов приняли Закон о клинических учреждениях, поэтому требования к аккредитации различаются по местоположению. Гармонизированные руководящие принципы и ускоренные полосы обзора для приоритетной диагностики ускорили бы распространение инноваций на рынке в-Ин-витро диагностики Индии.

Сегментный анализ

По типу анализов: молекулярная диагностика меняет парадигму тестирования

Клиническая химия сохранила 24,8% выручки 2024 года благодаря рутинным панелям липидов, печени, почек и метаболизма, которые направляют управление хроническими заболеваниями как в городских, так и в сельских условиях. Основная привлекательность сегмента - стандартизированные рабочие процессы и низкая стоимость одного теста, которые соответствуют перегруженным бюджетам общественного здравоохранения. Параллельно молекулярная диагностика задает темп рынку в-Ин-витро диагностики Индии со среднегодовым темпом роста 12,5%, поскольку ПЦР в реальном времени и основанные на картриджах тесты нуклеиновых кислот обеспечивают быстрые результаты туберкулеза, ВПЧ и вирусной нагрузки, которые напрямую информируют терапию.

Интегрированные меню тестов дальше расширяются в онкологию через жидкую биопсию и панели мутаций горячих точек. Лаборатории, которые когда-то закупали наборы ПЦР одного гена, теперь развертывают мультиплексную нгс для обнаружения сотен вариантов в одном прогоне, сокращая стоимость на образец при повышении клинической информативности. Возникающие панели устойчивости к противомикробным препаратам, которые обнаруживают гены устойчивости менее чем за два часа, также втягивают молекулярную технологию в рутинные рабочие процессы микробиологии. Переход подчеркивает общий сдвиг к действенным, персонализированным данным, которые определяют пути медицинской помощи следующего поколения на рынке в-Ин-витро диагностики Индии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологиям: NGS стимулирует революцию прецизионной диагностики

ELISA сохранил 32,5% долю выручки в 2024 году благодаря простому оборудованию, широким меню аналитов и доступности реагентов. Метод остается предпочтительным для гормональных, инфекционно-серологических и аллергических профилей. Тем не менее, секвенирование следующего поколения, прогнозируемое к росту со среднегодовым темпом роста 16,5%, революционизирует профилирование опухолей, отслеживание минимальной остаточной болезни и наблюдение за геномом патогенов. Лаборатории в Бангалоре, Хайдарабаде и Пуне установили настольные секвенаторы средней производительности, которые обрабатывают до 96 образцов параллельно, сокращая затраты ниже 180 долларов США за тест.

Полимеразная цепная реакция, хемилюминесценция и форматы быстрого латерального потока остаются жизненно важными для децентрализованного скрининга, но точность и многоцелевая глубина нгс помещают его на переднем крае поддержки терапевтических решений. Выход секвенирования питает национальные геномные базы данных и информирует вмешательства общественного здравоохранения во время вспышек. По мере снижения стоимости наборов реагентов и стандартизации биоинформатических пайплайнов, проникновение нгс расширится от вершинных центров до крупных третичных больниц, усиливая высокотехнологичный профиль рынка в-Ин-витро диагностики Индии.

По продуктам: программное обеспечение и услуги ускоряют цифровую трансформацию

Реагенты и наборы генерировали 65,4% выручки 2024 года, отражая непрерывный потребительский спрос на иммуноанализ, химию и гематологические линии. Их повторяющийся характер поддерживает стабильные денежные потоки для производителей и дистрибьюторов. Программное обеспечение и услуги, однако, будут расти со среднегодовым темпом роста 15%, поскольку связанные с облаком лабораторные информационные системы, панели аналитики с поддержкой ИИ и инструменты кибербезопасности становятся неотъемлемой частью операционной устойчивости[3]International Journal для Multidisciplinary исследовать, "лаборатория управление информация системы в Индия," ijfmr.com.

Модули управления качеством фармацевтического уровня автоматизируют тестирование квалификации, в то время как системы на основе правил запускают рефлексные рабочие процессы тестирования, которые сокращают ручные одобрения и улучшают согласованность результатов. Промежуточное ПО, независимое от инструментов, объединяет анализаторы разных брендов на одном интерфейсе, обеспечивая прозрачность стоимости за тест в реальном времени. Это сочетание аппаратного обеспечения, расходных материалов и цифрового интеллекта воплощает развивающееся ценностное предложение на рынке в-Ин-витро диагностики Индии.

По удобству использования: одноразовые устройства доминируют благодаря удобству

Одноразовые тест-полоски, кассеты и микрофлюидные картриджи держали долю 85,1% в 2024 году, устраняя риск перекрестного загрязнения, снижая требования к биобезопасности и ускоряя рабочие процессы на стороне пациента. От быстрых кассет для малярии до интегрированных ПЦР картриджей, одноразовые изделия подходят для клиник первичной медико-санитарной помощи и мобильных фургонов, которые не имеют стерилизационных устройств.

Многоразовые устройства, прогнозируемые со среднегодовым темпом роста 10,3%, набирают обороты, поскольку мандаты устойчивости продвигают сокращение биомедицинских отходов. Прочные пластики выдерживают несколько циклов автоклавирования, а модульные части анализатора, такие как кюветы и головки зондов, предназначены для восстановления. Гибридные полуодноразовые платформы, вероятно, станут мостом между контролем инфекций и эко-дизайном, поддерживая инновационный импульс на рынке в-Ин-витро диагностики Индии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По месту тестирования: тестирование в местах оказания медицинской помощи расширяет диагностический доступ

Центральные лаборатории обработали 70% образцов 2024 года, используя экономию от масштаба и квалифицированных технологов для выполнения комплексных меню, включая высокопроизводительную хемилюминесценцию и нгс. Линии автоматизации в мегаполисах теперь превышают 8000 тестов в час, обеспечивая низкие удельные затраты.

Тестирование в местах оказания медицинской помощи, растущее со среднегодовым темпом роста 15,5%, помещает анализы креатинина, HbA1c, NS1 лихорадки денге и антигена COVID-19 в аванпосты PHC и машины скорой помощи. Считыватели с поддержкой ИИ направляют пользователей через шаги и передают результаты на облачные панели управления через 4G. Гибридные модели медицинской помощи, сочетающие центральное подтверждение с сортировкой на месте, минимизируют задержки, особенно в путях инсульта и сепсиса, закрепляя будущий рост на рынке в-Ин-витро диагностики Индии.

По типу образцов: тестирование слюны набирает обороты

Кровь сохранила долю 55% в 2024 году, потому что она содержит системные биомаркеры для химии, иммунологии и гематологии. Высокопроизводительные автоанализаторы обрабатывают сыворотку и плазму с минимальным вмешательством оператора, поддерживая лидерство.

Слюна, развивающаяся со среднегодовым темпом роста 13%, предлагает безболезненный сбор и увеличивается в гормональных, генетических и инфекционных заболеваниях. Микрофлюидные тест-карты теперь количественно определяют кортизол, антитела ВИЧ и РНК SARS-CoV-2 менее чем за 20 минут. Расширенная валидация аналитов и считыватели, связанные со смартфонами, продвигают слюну ближе к основному скринингу, расширяя разнообразие образцов на рынке в-Ин-витро диагностики Индии.

По применению: диагностика рака стимулирует прецизионную медицину

Панели инфекционных заболеваний составили 28,3% выручки 2024 года, поскольку туберкулез, лихорадка денге и возникающие вирусные угрозы доминируют в приоритетах общественного здравоохранения. Мультиплексные ПЦР картриджи, CLIA антигенные анализы и генотипирование устойчивости к противомикробным препаратам поддерживают это лидерство.

Диагностика рака, прогнозируемая со среднегодовым темпом роста 14,6%, стимулируется ростом заболеваемости и внедрением прецизионной медицины. Панели опухолей легких из ткани и плазмы выявляют изменения EGFR, ALK и ROS1 в 52% секвенированных случаев, информируя выбор таргетной терапии. Партнерства компаньон-диагностики между онкологами и лабораториями углубляются, позиционируя онкологию как следующий высокорастущий столп рынка в-Ин-витро диагностики Индии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: интеграция больниц улучшает клинический рабочий процесс

Диагностические лаборатории захватили долю 54,6% в 2024 году благодаря обширным сетям центров сбора и преимуществам в затратах, обусловленным масштабом. Организованные сети стандартизируют качество в десятках городов, конкурируя по времени обработки и цифровой отчетности.

Больницы и клиники, растущие со среднегодовым темпом роста 14,2%, встраивают лаборатории в пути медицинской помощи для экстренных, акушерских и онкологических услуг. Интегрированные интерфейсы лис-HIS обеспечивают оповещения в реальном времени, которые влияют на назначения в том же визите. Альтернативы домашнего ухода и самотестирования, от глюкометров до самостоятельно собираемых наборов для ВПЧ, добавляют гибкие точки доступа, коллективно расширяя спрос на рынке в-Ин-витро диагностики Индии.

Географический анализ

Плотные больничные кластеры, поглощение страхования и продвинутые лабораторные средства позволяют нгс, масс-спектрометрии и считыванию слайдов ИИ процветать. Конкурентное ценообразование и высокая осведомленность пациентов ускоряют циклы обновления технологий, укрепляя размер рынка в-Ин-витро диагностики Индии в мегаполисах.

Города второго и третьего уровня являются самыми быстро расширяющимися карманами. Организованные сети устанавливают спутниковые пункты сбора, связанные с региональными референс-лабораториями, распределяя затраты на более высокие объемы образцов. Правительственные схемы бесплатной диагностики дополнительно поднимают использование тестов в районных больницах в Тамил Наду, Пенджабе и Одише. Растущие доходы, наряду со страхованием, спонсируемым работодателем, создают устойчивый объем для химии, иммуноанализа и основных молекулярных услуг.

Ключевые барьеры включают нехватку электричества, пробелы в холодильной цепи и дефицит рабочей силы. Устройства для тестирования в местах оказания медицинской помощи и мосты телепатологии частично компенсируют ограничения инфраструктуры. Портативные охлаждающие установки и солнечные холодильники пилотируются для защиты реагентов в удаленных блоках. Продолжение государственных инвестиций и цифровая связность потребуются для сельского наверстывания на рынке в-Ин-витро диагностики Индии.

Конкурентный ландшафт

Рынок показывает гибридную структуру, где базовая биохимия и гематология остаются фрагментированными среди тысяч автономных лабораторий, однако высокоценные молекулярные и цифровые сегменты консолидируются. Пять крупнейших диагностических сетей ежегодно набирают 2-3% комбинированной доли, приобретая региональные фирмы и развертывая франшизы сбора. Многонациональные OEM поставляют нгс, CLIA и высококачественные ПЦР системы, в то время как отечественные производители сосредоточиваются на недорогих быстрых наборах и анализаторах биохимии среднего уровня, адаптированных к местным бюджетам.

Технологические инвестиции отличают лидеров рынка. Сети развертывают конвейерную автоматизацию, ИИ сканеры цитологии и интегрированное промежуточное ПО для сокращения ошибок и ускорения обработки. Появляется вертикальная интеграция: некоторые группы разрабатывают собственные наборы для защиты маржи, в то время как другие управляют платформами аналитики данных, которые монетизируют обезличенные результаты для исследовательских сотрудничеств. Возможности белого пространства лежат в фармакогеномике, неинвазивном пренатальном тестировании и цифровой патологии, где проникновение все еще менее 5%.

Конкурентная интенсивность также растет вокруг охвата и бренда. Поставщики дифференцируются отчетностью в тот же день, домашним сбором образцов, мобильными приложениями и планами подписки на здоровье. Участие в правительственных тендерах для государственно-частных лабораторий предлагает гарантии объема, которые компенсируют тонкие маржи. В целом рынок в-Ин-витро диагностики Индии остается динамичным, с консолидацией и технологической конвергенцией, меняющими стратегические сценарии.

Лидеры индустрии в-Ин-витро диагностики Индии

-

Roche диагностика Индия Pvt Ltd

-

Abbott Здравоохранение Pvt Ltd

-

Siemens Healthineers Индия

-

Transasia био-Medicals Ltd

-

Beckman Coulter Индия (Danaher)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в отрасли

- Апрель 2025: ABL диагностика подписала эксклюзивное соглашение о распределении с Genient Tech Частный Ltd. для коммерциализации молекулярных анализов DeepChek и UltraGene в индийских лабораториях, расширяя доступ к продвинутому вирусологическому тестированию.

- Август 2024: Siemens Healthineers получила разрешение на производство CDSCO для своего набора IMDX Mpox RT-PCR, который дает результаты за 40 минут и укрепляет национальную готовность к вспышкам.

Область охвата отчета о рынке в-Ин-витро диагностики Индии

В соответствии с областью охвата отчета, рынок в-Ин-витро диагностики включает все медицинские устройства и расходные материалы, которые используются для выполнения в-Ин-витро тестов на различных биологических образцах, используемых для диагностики многих медицинских состояний, таких как хронические заболевания. Рынок сегментирован по типу анализов, технологиям, продуктам, удобству использования, месту тестирования, типу образцов, применению и конечным пользователям. По типу анализов рынок сегментирован на клиническую химию, иммунодиагностику, гематологию, молекулярную диагностику, коагуляцию, микробиологию и другие типы анализов. По технологиям рынок сегментирован на полимеразную цепную реакцию (ПЦР), обратную транскрипционную ПЦР (RT-PCR), секвенирование следующего поколения, иммуноферментный анализ (ELISA), хемилюминесценцию и быстрый антиген/латеральный поток. По продуктам рынок сегментирован на инструменты/анализаторы, реагенты и наборы, программное обеспечение и услуги. По удобству использования рынок сегментирован на одноразовые IVD устройства и многоразовые IVD устройства. По месту тестирования рынок сегментирован на тестирование в центральной лаборатории и тестирование в местах оказания медицинской помощи. По типу образцов рынок сегментирован на кровь, мочу, слюну и другие жидкости организма. По применению рынок сегментирован на инфекционные заболевания, диабет, рак/онкологию, кардиологию, аутоиммунные заболевания, нефрологию и другие применения. По конечным пользователям рынок сегментирован на диагностические лаборатории, больницы и клиники, домашний уход и самотестирование, и академические и исследовательские институты. Отчет предлагает стоимость (млн долларов США) для вышеуказанных сегментов.

| Клиническая химия |

| Иммунодиагностика |

| Гематология |

| Молекулярная диагностика |

| Коагуляция |

| Микробиология |

| Прочие |

| Полимеразная цепная реакция (ПЦР) |

| Обратная транскрипционная ПЦР (RT-PCR) |

| Секвенирование следующего поколения |

| Иммуноферментный анализ (ELISA) |

| Хемилюминесценция |

| Быстрый антиген / латеральный поток |

| Инструменты / анализаторы |

| Реагенты и наборы |

| Программное обеспечение и услуги |

| Одноразовые IVD устройства |

| Многоразовые IVD устройства |

| Тестирование в центральной лаборатории |

| Тестирование в местах оказания медицинской помощи |

| Кровь |

| Моча |

| Слюна |

| Другие жидкости организма |

| Инфекционные заболевания |

| Диабет |

| Рак / онкология |

| Кардиология |

| Аутоиммунные расстройства |

| Нефрология |

| Прочие |

| Диагностические лаборатории |

| Больницы и клиники |

| Домашний уход и самотестирование |

| Академические и исследовательские институты |

| По типу анализов | Клиническая химия |

| Иммунодиагностика | |

| Гематология | |

| Молекулярная диагностика | |

| Коагуляция | |

| Микробиология | |

| Прочие | |

| По технологиям | Полимеразная цепная реакция (ПЦР) |

| Обратная транскрипционная ПЦР (RT-PCR) | |

| Секвенирование следующего поколения | |

| Иммуноферментный анализ (ELISA) | |

| Хемилюминесценция | |

| Быстрый антиген / латеральный поток | |

| По продуктам | Инструменты / анализаторы |

| Реагенты и наборы | |

| Программное обеспечение и услуги | |

| По удобству использования | Одноразовые IVD устройства |

| Многоразовые IVD устройства | |

| По месту тестирования | Тестирование в центральной лаборатории |

| Тестирование в местах оказания медицинской помощи | |

| По типу образцов | Кровь |

| Моча | |

| Слюна | |

| Другие жидкости организма | |

| По применению | Инфекционные заболевания |

| Диабет | |

| Рак / онкология | |

| Кардиология | |

| Аутоиммунные расстройства | |

| Нефрология | |

| Прочие | |

| По конечным пользователям | Диагностические лаборатории |

| Больницы и клиники | |

| Домашний уход и самотестирование | |

| Академические и исследовательские институты |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка в-Ин-витро диагностики Индии?

Рынок оценивается в 1,82 млрд долларов США в 2025 году и ожидается достигнуть 2,51 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего на рынке в-Ин-витро диагностики Индии?

Молекулярная диагностика расширяется быстрее всего, развиваясь со среднегодовым темпом роста 12,5% между 2025 и 2030 годами.

Какую долю рынка в-Ин-витро диагностики Индии держат реагенты и наборы?

Реагенты и наборы держали 65,4% выручки в 2024 году благодаря их повторяющемуся потребительскому характеру.

Почему секвенирование следующего поколения важно для индустрии в-Ин-витро диагностики Индии?

нгс обеспечивает комплексное геномное профилирование для онкологии, наблюдения за инфекционными заболеваниями и диагностики наследственных расстройств, растущих со среднегодовым темпом роста 16,5%.

Что ограничивает расширение диагностики в сельской Индии?

Ограниченная инфраструктура холодильной цепи, нехватка обученного персонала и высокие личные расходы ограничивают доступность сельских тестов.

Как частные диагностические сети влияют на рынок?

Организованные сети расширяются через приобретения и модели 'ступица-спицы', привнося продвинутое тестирование и конкурентное ценообразование в местоположения второго и третьего уровня.

Последнее обновление страницы: