Размер и доля рынка атопического дерматита

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

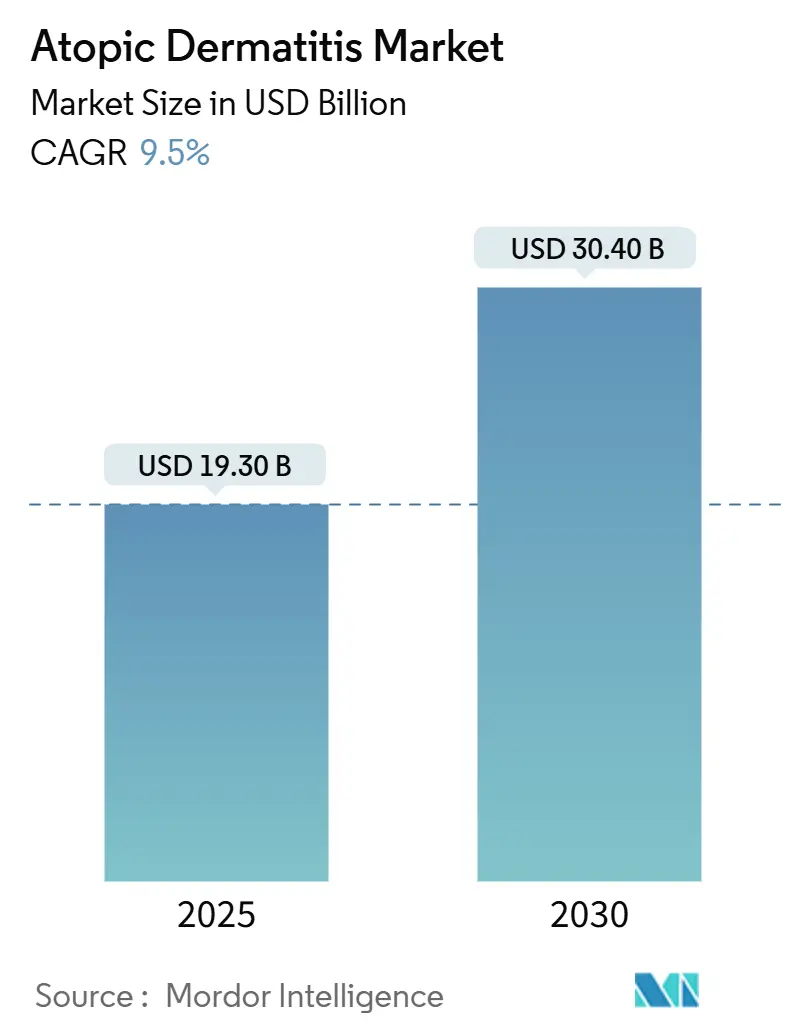

| Размер Рынка (2025) | 19.30 Миллиардов долларов США |

| Размер Рынка (2030) | 30.40 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.50% CAGR |

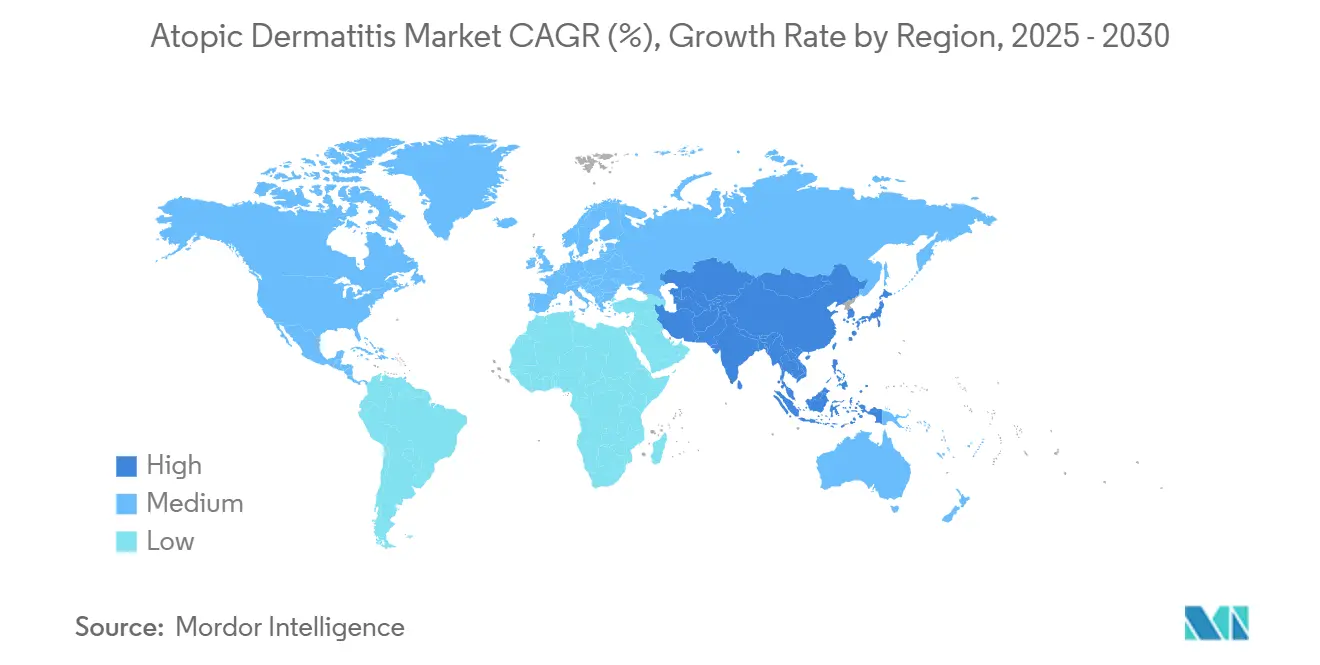

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка атопического дерматита от Mordor Intelligence

Рынок атопического дерматита оценивается в 19,30 млрд долл. США в 2025 году и, как ожидается, достигнет 30,40 млрд долл. США к 2030 году, увеличиваясь с темпом роста 9,5% в прогнозном периоде. Спрос ускоряется, поскольку клиницисты отходят от симптоматического облегчения к прецизионной иммунологии, которая обещает долговременный контроль заболевания. Биологические препараты с автоинжекторами комнатной температуры, пероральные ингибиторы JAK, которые нормализуют показатели сна в течение недель, и цифровые инструменты, которые документируют дни без обострений, меняют расчеты плательщиков. Большие когорты пациентов в Соединенных Штатах, Японии и Германии обеспечивают быстрое генерирование доказательств после запуска, позволяя производителям сократить периоды окупаемости для активов поздней стадии. Между тем, децентрализованные испытания в Южной Корее и Австралии сокращают время набора, способствуя более быстрому глобальному развертыванию и усиливая конкурентное давление на устоявшиеся кортикостероиды.

Ключевые выводы отчета

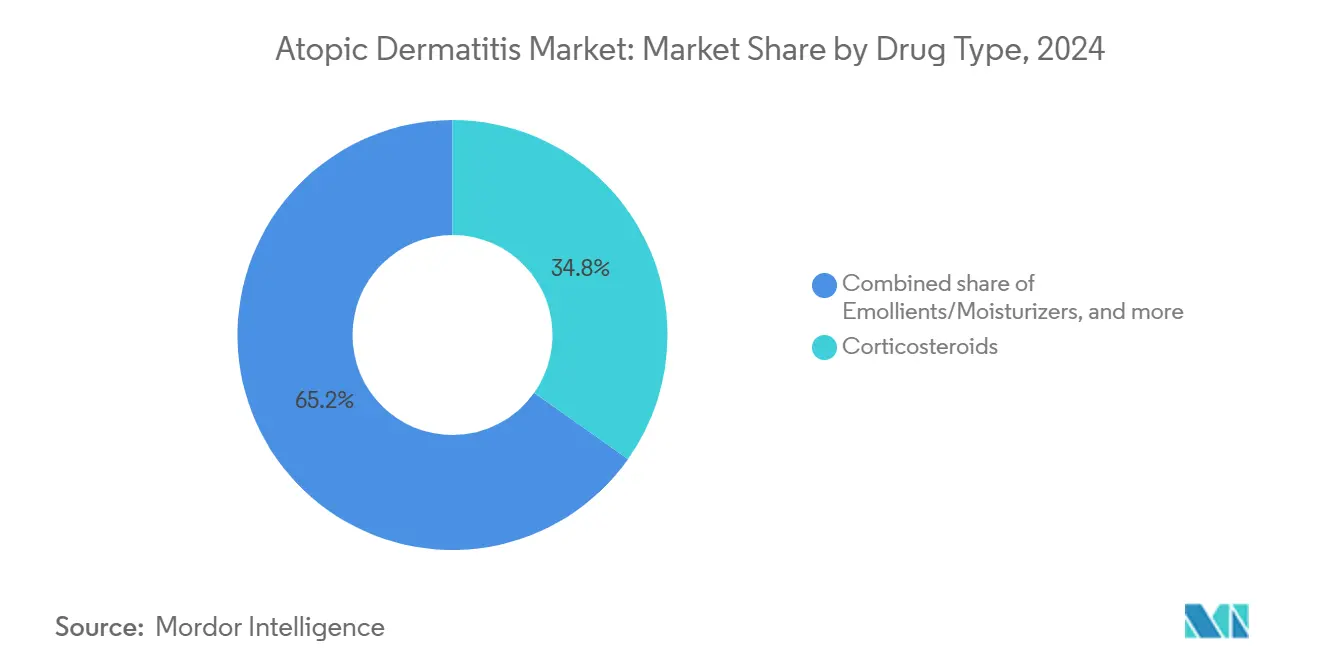

- По классу препаратов кортикостероиды удерживали 34,8% выручки 2024 года, в то время как прогнозируется рост биологических препаратов двузначным темпом до 2030 года.

- По способу введения топические препараты составляли 61,2% назначений в 2024 году; инъекционные препараты фиксируют самый высокий прогнозируемый темп роста 11,4% до 2030 года.

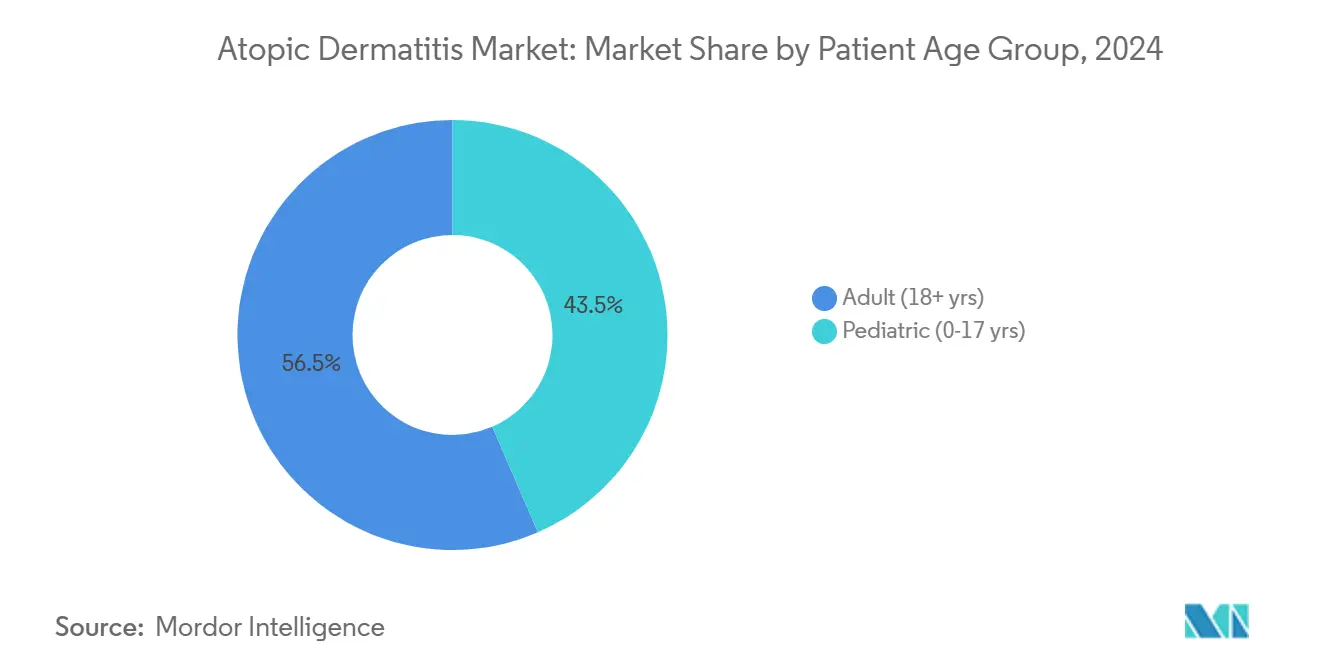

- По возрастной группе пациентов взрослые составляли 56,5% расходов на терапию в 2024 году, в то время как педиатрическая когорта является самым быстрорастущим сегментом с темпом роста 12,1%.

- По каналу распространения розничные аптеки составляли 48,7% глобальных продаж в 2024 году; онлайн-аптеки и платформы телемедицинской дерматологии развиваются с темпом роста 13,7% до 2030 года.

- По географии Северная Америка лидировала с 41,3% доли рынка атопического дерматита в 2024 году; прогнозируется расширение Азиатско-Тихоокеанского региона с темпом роста 10,9% до 2030 года.

Глобальные тенденции и аналитические данные рынка атопического дерматита

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Расширяющаяся распространенность среди взрослых и пожилых | +2.1% | Северная Америка, Европа, Япония | Долгосрочно (≥ 4 лет) |

| Быстрое внедрение таргетных иммуномодуляторов | +2.5% | Глобально | Среднесрочно (2-4 года) |

| Растущая осведомленность о заболевании и более ранняя диагностика | +1.4% | Глобально | Краткосрочно (≤ 2 лет) |

| Рост расходов на здравоохранение и более широкое покрытие | +1.0% | Рынки ОЭСР, Восточная Азия | Среднесрочно (2-4 года) |

| Распространение каналов цифрового здравоохранения (телемедицинская дерматология, электронные аптеки), повышающих доступность лечения | +1.6% | Глобально | Краткосрочно (≤ 2 лет) |

| Всплеск спроса на вспомогательные безрецептурные продукты для кожного барьера | +0.8% | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность среди взрослых и пожилых

Анализы из стран с высоким доходом документируют устойчивый рост среди взрослых старше 60 лет, обусловленный изменениями микробиома и воздействием городской среды, а не генетикой. Увеличенная гериатрическая когорта усиливает спрос на режимы, совместимые с полипрагмазией, побуждая рецензентов формуляров отдавать предпочтение сердечно-сосудисто-нейтральным молекулам JAK перед терапиями, связанными с тромбоэмболией. Производители сочетают эмоленты для восстановления барьера с блокаторами цитокинов для создания комбинированных пакетов, которые одновременно устраняют кожные обострения и целостность кожи. Данные реального мира, показывающие снижение частоты бактериальных суперинфекций среди пожилых пациентов, позиционируют эти терапии как экономически выгодные еще до скидок. Разработчики лекарственных устройств отвечают автоинжекторами с защитой иглы, разработанными для артритических рук, расширяя приверженность в пенсионных сообществах.

Быстрое расширение таргетных иммуномодулирующих терапий

Американская академия дерматологии повысила моноклональные антитела, такие как дупилумаб и тралокинумаб, вместе с пероральными ингибиторами JAK, включая упадацитиниб, до статуса первой линии для умеренно-тяжелого заболевания. Данные фазы III по лебрикизумабу показали оценки общего впечатления исследователя (IGA) 0-1 у 43,1% пролеченных пациентов по сравнению с 12,7% на плацебо[1]Silverberg J., "Two Phase 3 Trials of Lebrikizumab for Moderate-to-Severe Atopic Dermatitis," New England Journal of Medicine, nejm.org. Более раннее позиционирование биологических препаратов расширяет пул подходящих пациентов и повышает прогнозы пиковой выручки, в то время как более длительные интервалы дозирования улучшают приверженность. Препараты конвейера, нацеленные на IL-31 и OX40L, вступают в ключевые испытания, обещая дифференцированные профили безопасности, которые могли бы подорвать укоренившиеся бренды. Притоки венчурного капитала следуют за механистической диверсификацией, подталкивая меньших спонсоров к лицензионным сделкам задолго до ключевых результатов для захвата высоких оценок.

Растущая осведомленность о заболевании и ранняя диагностика

Публичные кампании теперь представляют атопический дерматит как системное воспалительное расстройство, связанное с тревогой, депрессией и астмой, поощряя направления первичной медицинской помощи до эскалации тяжести заболевания. В результате новодиагностированные случаи часто представлены с более легкими поражениями, подходящими для топических ингибиторов фосфодиэстеразы-4 или низкодозных таблеток JAK. Электронные медицинские записи, которые фиксируют частоту обострений, позволяют плательщикам валидировать раннее вмешательство как стратегию избежания затрат, ускоряя принятие формуляров. Приложения для отчетности о результатах пациентов, интегрированные с этими записями, создают продольные наборы данных, которые переводятся в надежные досье по экономике здравоохранения. Эти доказательства не только поддерживают возмещение, но также направляют расширения этикеток в заявления об улучшении психиатрической коморбидности.

Увеличение расходов на здравоохранение и покрытие возмещения

Плательщики все больше рассматривают контролируемый атопический дерматит как рычаг для снижения экстренных визитов и назначений антибиотиков, связанных с бактериальными инфекциями кожи. Модели компенсации затрат демонстрируют сокращение госпитализаций, когда биологические препараты поддерживают ответы по индексу площади экземы и тяжести (EASI-75), делая высокие прейскурантные цены более приемлемыми. Платформы цифрового здравоохранения, которые регистрируют дни возвращения к работе, предоставляют жесткие метрики прироста производительности, укрепляя переговорную позицию производителей во время переговоров по контрактам на основе стоимости. Страховщики в Японии и Южной Корее начали возмещать двухнедельные биологические инъекции после анализов, показавших 22%-ное сокращение внеплановых визитов в клинику. Вместе эти финансовые динамики создают пространство для конвейерных активов с более высокими годовыми затратами, но превосходными данными долговечности.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на лечение и проблемы доступности | -2.6% | Соединенные Штаты, Развивающаяся Азия | Краткосрочно (≤ 2 лет) |

| Продолжающееся регулятивное и связанное с безопасностью изучение | -1.3% | Глобально | Среднесрочно (2-4 года) |

| Усиливающаяся ценовая конкуренция и общая эрозия в устоявшихся топических терапевтиках | -1.1% | Глобально | Среднесрочно (2-4 года) |

| Ограниченная доступность специалистов-дерматологов и пробелы в доступе в развивающихся экономиках | -0.9% | Субсахарская Африка, Южная Азия, Латинская Америка | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на лечение и проблемы доступности

Средние годовые личные расходы на биологические препараты и ингибиторы JAK превышают 30 000 долл. США в Соединенных Штатах, усиливая социально-экономические различия в доступе. Растущие ярусы косострахования заставляют пациентов искать благотворительные фонды или краудфандинг для инициирующих доз. В ответ плательщики привязывают уровни скидок к измеримым результатам, таким как 50%-ное падение оценок EASI в течение шести месяцев. Производители, которые достигают этих порогов, обеспечивают статус предпочтительного яруса, но процесс увеличивает административные накладные расходы и задерживает инициацию терапии. Некоммерческие консорциумы пилотируют подписочные модели, которые распределяют затраты по группам работодателей, но принятие остается скромным с учетом актуарных неопределенностей. Без упрощенных контрактов внедрение среди населения Medicaid может отстать, смягчая кривую роста рынка атопического дерматита.

Продолжающееся изучение безопасности и регулятивное

Базы данных пост-маркетинга отмечают тромбоэмболию, герпес опоясывающий и оппортунистические инфекции с системными иммуномодуляторами, побуждая регуляторов обеспечивать предупреждения в рамке и периодические обновления безопасности. Агентства в Европейском союзе теперь требуют данных сердечно-сосудистых исходов для молекул JAK перед пятилетними обновлениями, удлиняя временные рамки разработки. Биологические препараты, такие как дупилумаб, сохраняют преимущество, накопив надежные записи безопасности в нескольких воспалительных показаниях[2]Sanofi Press Office, "Dupixent sBLA Accepted for FDA Priority Review," sanofi.com. Спонсоры смещаются к селективному цитокиновому нацеливанию-такому как блокада IL-13-для снижения системной иммуносупрессии, но эти стратегии повышают сложность испытаний, поскольку узкие конечные точки должны демонстрировать превосходство. Повышенное изучение поэтому перераспределяет бюджеты НИОКР к программам прецизионных биомаркеров, потенциально замедляя каденцию запуска.

Сегментный анализ

По классу препаратов: биологические препараты и JAK перерисовывают парадигму лечения

Биологические препараты и ингибиторы JAK набирают долю за счет топических кортикостероидов, которые все еще составляли 34,8% выручки терапии в 2024 году. Переход подпитывается признанием плательщиками того, что долговременная цитокиновая супрессия сокращает последующие затраты от инфекций и экстренных визитов. В рамках размера рынка атопического дерматита для биологических препаратов прогнозируется, что IL-4/IL-13 двойные блокаторы превзойдут JAK после 2027 года благодаря благоприятным профилям безопасности и квартальному дозированию. Производители теперь объединяют стартовые наборы с цифровыми трекерами приверженности, укрепляя приверженность в критические первые 12 недель терапии. Конкурентная интенсивность подталкивает разработчиков к подаче дополнительных заявлений на лицензии биологических препаратов для расширения этикеток в коморбидный эозинофильный эзофагит, расширяя хвосты выручки за пределы дерматологии.

Позиционирование JAK второй линии остается надежным, поскольку они уникально эффективны в укрощении острых обострений. Ревматологи, которые совместно управляют пациентами с псориатическим артритом, отдают предпочтение молекулам JAK за их многосистемную эффективность, стимулируя синергии между показаниями. Специализированные аптеки сообщают, что 58% новых назначений JAK приходят от пациентов, переходящих с биологических препаратов из-за усталости от инъекций. Доля рынка атопического дерматита для JAK поэтому растет в регионах с высоким использованием телемедицинской дерматологии, где виртуальные консультации сокращают циклы назначений. Конвейерные активы, нацеленные на TYK2, стремятся сохранить пероральное удобство, минимизируя внецелевое ингибирование киназ, инновацию, ожидаемую для поддержки конкурентной дифференциации после 2028 года.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: удобство меняет предпочтения доставки

Топические препараты доминировали в 61,2% назначений в 2024 году, подчеркивая их роль в легком заболевании и поддерживающих режимах. Пенные и лосьонные форматы с быстросохнущей эстетикой улучшают приверженность в школьные дни у подростков. Производители внедряют QR-коды на упаковку, которые ссылаются на обучающие видео, вдвое сокращая звонки медсестер для руководства по применению. Хотя топические препараты стимулируют объем, инъекционные препараты командуют выручкой из-за более высоких годовых затрат на терапию и двухнедельных графиков дозирования, которые улучшают оценки качества жизни. Размер рынка атопического дерматита для инъекционных биологических препаратов готов к подъему двузначным темпом до 2030 года, стимулируемый одобрениями автоинжекторов комнатной температуры, которые обеспечивают домашнее введение.

Пероральные препараты занимают среднее положение между простотой использования и системной потенцией. Исследования предпочтений пациентов в Соединенном Королевстве показывают, что 67% когорт умеренной до тяжелой степени переключились бы на пероральный препарат, если эффективность была бы в пределах 10 процентных пунктов от их текущего биологического препарата. Это открытие направляет стратегию конвейера к таблеткам один раз в день с быстрым началом действия. Трансдермальные пластыри в раннем развитии могут нарушить как топические, так и пероральные препараты, доставляя стабильные микродозы ингибиторов JAK в течение 24 часов, потенциально снижая побочные эффекты пик-впадина. Такая инновация подчеркивает, как способ доставки продолжает влиять на сегментацию рынка больше, чем только молекулярный класс.

По возрастной группе пациентов: взрослые доминируют в расходах, педиатрия ускоряет рост

Взрослые представляли 56,5% глобальных расходов на терапию в 2024 году, отражая более высокую персистентность заболевания, независимую покупательную способность и большую склонность к переходу на биологические препараты. Тем не менее, педиатрическая когорта обеспечивает самую крутую траекторию роста, поскольку расширения этикеток расширяются до шести месяцев возраста. Нарушение сна, расстройства настроения и абсентеизм в школе среди подростков обостряют фокус плательщиков на раннем вмешательстве. Семейные врачи все чаще рекомендуют ингибиторы PDE-4 один раз в день как терапию первой линии, создавая знакомство с брендом, которое может перевестись в пожизненную лояльность. В рамках размера рынка атопического дерматита для педиатрических сегментов топические конвейеры, сосредоточенные на эмульсиях без консервантов, набирают тягу с опекунами, осторожными в отношении длительного воздействия стероидов.

Взрослые под-сегменты фрагментируются по профилям коморбидности. Например, факторы кардиометаболического риска направляют клиницистов к биологическим препаратам перед ингибиторами JAK у пациентов старше 50. Цифровые дневники дозирования, связанные с мониторами сердечного ритма умных часов, предоставляют врачам сигналы безопасности в режиме реального времени, обеспечивая индивидуальные режимы. Женщины детородного возраста составляют еще один под-сегмент, где данные безопасности плода для определенных биологических препаратов влияют на назначение. Эта гранулярная стратификация позволяет производителям использовать целевой маркетинг, оптимизируя распределение ресурсов по когортам жизненного этапа.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: цифровые платформы сжимают цепочку поставок

Розничные аптеки захватили 48,7% глобального распространения в 2024 году, поддерживаемые установленными системами выставления счетов по страхованию и управления запасами. Расширение киосков дерматологии в месте оказания помощи внутри крупных аптечных сетей сокращает время диагностики, направляя новые рецепты непосредственно к домашнему отпуску. Тем не менее, самым быстрорастущим узлом являются онлайн-аптеки, интегрированные с порталами телемедицинской дерматологии. Пациенты загружают фотографии поражений, получают рецепты в течение часов и могут автоматически пополнять биологические препараты, которые прибывают в термоконтролируемых упаковках. Программы помощи совместной оплаты, встроенные при оформлении заказа, снижают показатели отказа на 18%, повышая возврат производителя на расходы по продвижению.

Специализированные аптеки остаются критически важными для биологических препаратов с высоким контактом, требующих логистики холодовой цепи и медсестринской поддержки. Эти торговые точки оркеструют документы предварительной авторизации, ускоряя время до терапии в сложных экосистемах плательщиков. Производители партнерствуют со специализированными каналами для развертывания панелей управления аналитикой приверженности, которые отмечают пропущенные пополнения в течение 48 часов, позволяя командам медсестер вмешиваться рано. Прямая доставка потребителям стартовых доз дополнительно сжимает цепочку поставок, обходя региональных оптовиков. В целом, принятие электронной коммерции не только диверсифицирует потоки доходов, но также генерирует гранулярные данные использования, которые информируют переговоры по ценообразованию.

Географический анализ

Северная Америка с 41,3% доли рынка атопического дерматита в 2024 году остается якорем для глобальной коммерческой стратегии. Только Соединенные Штаты понесли 7 млрд долл. США прямых и косвенных затрат в прошлом году, поддерживая готовность плательщиков возмещать высокоценовые биологические препараты, когда данные реального мира демонстрируют избежание госпитализации. Надежные сети специалистов ускоряют пост-маркетинговые исследования, которые регуляторы в Европе и Азии рассматривают при одобрении последующих показаний. Ожидающая этикетка буллезного пемфигоида Dupixent иллюстрирует, как данные США катализируют глобальное расширение, укрепляя влияние региона на приоритизацию конвейера.

Прогнозируется, что Азиатско-Тихоокеанский регион покажет 10,9% темп роста до 2030 года, самый крутой среди всех регионов. Урбанизация в Китае, Южной Корее и Юго-Восточной Азии усиливает экологические триггеры, расширяя поддающееся лечению население. Одновременно расширенное государственное возмещение в Японии и реформа здравоохранения в Австралии снижают личные затраты. Глобальные спонсоры проводят децентрализованные испытания в Сеуле и Сиднее для ускорения набора, знакомства назначающих с новыми механизмами и сбора локальных данных безопасности, критически важных для списков национального медицинского страхования. Однако гетерогенность сохраняется: в то время как Япония поддерживает запуски биологических препаратов наравне с западными ценами, частный сегмент Индии остается чувствительным к скромным увеличениям совместной оплаты. Многонациональные компании таким образом осуществляют многоуровневое развертывание активов, резервируя биологические препараты для состоятельных городских центров и предлагая экономичные стероид-сберегающие топические препараты на развивающихся рынках.

Европа остается основным пулом доходов, но сталкивается с усиливающимся давлением сдерживания затрат. Добровольные ценовые соглашения, такие как VPAS Соединенного Королевства, ограничивают годовой рост расходов на фирменные лекарства, побуждая некоторых производителей полностью выйти из схемы[3]E. Mahase, "AbbVie and Eli Lilly Leave UK Pricing Scheme over Revenue Repayments," BMJ, bmj.com. Рамка AMNOG Германии требует доказательств голова к голове против низкозатратных топических препаратов, задерживая переговоры по ценам биологических препаратов до 18 месяцев. Тем не менее, строгие платформы фармаконадзора Европы генерируют переносимые наборы данных, которые удовлетворяют обязательства пост-маркетинга в Северной Америке и Азии, снижая избыточные затраты на наблюдение. Для обеспечения благоприятного возмещения спонсоры все чаще выделяют макро-экономические выгоды, такие как снижение абсентеизма и улучшение результатов психического здоровья, а не только клинические метрики.

Конкурентная среда

Рынок атопического дерматита умеренно концентрирован, с блокбастером Dupixent, превысившим 14 млрд долл. США глобальных продаж в 2024 году. Его преимущество первого хода, широкое досье безопасности и охват множественных показаний поддерживают лидерство, несмотря на новых участников. Тем не менее, коммерциализационные напряжения растут: судебная тяжба Regeneron, утверждающая неполную прозрачность в контрактации Sanofi, подчеркивает финансовые ставки, поскольку окна эксклюзивности сужаются biospace.com.

Eli Lilly и AbbVie перераспределяют капитал от зрелых аутоиммунных франшиз к программам следующего поколения, которые сочетают пероральное удобство с биологико-подобной эффективностью. Лебрикизумаб Lilly нацелен на IL-13 и демонстрировал превосходные ответы IGA против плацебо в испытаниях фазы III, позиционируя его для вызова доминированию Dupixent среди биологико-наивных пациентов. Упадацитиниб AbbVie поддерживал долговечные показатели EASI-90 через неделю 52 в открытых расширениях, укрепляя его роль в быстром контроле обострений. Развивающиеся игроки, такие как Arcutis Biotherapeutics, командуют вниманием, сосредоточиваясь на пациент-центрической науке о препаратах; его крем рофлумиласт 0,15% использует гипоаллергенную основу, которая повышает переносимость-дифференциатор в условиях хронического применения.

Стратегические альянсы сосредоточены на правах совместного продвижения, которые сохраняют географическую гибкость. Японская компания Kyowa Kirin партнерствовала с американскими специалистами по дерматологии для совместной разработки блокатора IL-31, обеспечивая параллельные регулятивные подачи в Соединенных Штатах и Японии. В инновации цепочки поставок Samsung Biologics расширила мощности наполнения и отделки для сторонних моноклональных антител, сокращая сроки поставки перед европейскими запусками. По всем направлениям фирмы экспериментируют с подписными контрактами, в которых плательщики платят фиксированную плату за пациента за неограниченную поставку лекарств, модель, которая могла бы пересчитать конкурентное позиционирование, если будет валидирована в пилотах государственного Medicaid.

Лидеры индустрии атопического дерматита

-

Sanofi

-

AbbVie Inc.

-

Eli Lilly & Co.

-

Pfizer Inc.

-

Leo Pharma A/S

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Февраль 2025: FDA США приняла дополнительную заявку на лицензию биологических препаратов для Dupixent для лечения буллезного пемфигоида после ключевых данных, показавших клинически значимую ремиссию против плацебо.

- Сентябрь 2024: Независимые исследования акций отметили Eli Lilly и AbbVie как истории роста верхнего квартиля в рамках крупнокапитализационных фармацевтических компаний, отражая доверие инвесторов к глубоким иммунологическим конвейерам.

- Июль 2024: FDA одобрила ZORYVE (рофлумиласт) для легкого до умеренного атопического дерматита у пациентов в возрасте шести лет и старше, добавляя конкурентное давление в нестероидные топические препараты.

- Май 2024: Health Canada приняла дополнительную подачу нового лекарства для крема рофлумиласт 0,15%, расширяя его североамериканский регулятивный след.

Область применения глобального отчета по рынку атопического дерматита

Согласно области применения этого отчета, атопический дерматит, также известный как атопическая экзема, часто связывают как просто 'состояние кожи', заблуждение, что люди думают, что с ним можно справиться самостоятельно. Однако он воздействует на жизнь пациента физически и эмоционально.

Сектор атопического дерматита сегментирован по классу препаратов (кортикостероиды, эмоленты/увлажнители, ингибиторы il-4 и pde4, ингибиторы кальциневрина, антибиотики и другие классы препаратов), способу введения (топический, пероральный и инъекционный) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка).

Отчет по рынку также покрывает оценочный размер рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (млн долл. США) для вышеуказанных сегментов.

| Кортикостероиды |

| Эмоленты / увлажнители |

| Ингибиторы IL-4, IL-13 и JAK (PDE4) |

| Ингибиторы кальциневрина |

| Антибиотики и антисептики |

| Другие классы препаратов |

| Топический |

| Пероральный |

| Инъекционный / парентеральный |

| Педиатрическая (0-17 лет) |

| Взрослые (18+ лет) |

| Больничные аптеки |

| Розничные аптеки и аптечные магазины |

| Онлайн-аптеки и платформы телемедицинской дерматологии |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По классу препаратов | Кортикостероиды | |

| Эмоленты / увлажнители | ||

| Ингибиторы IL-4, IL-13 и JAK (PDE4) | ||

| Ингибиторы кальциневрина | ||

| Антибиотики и антисептики | ||

| Другие классы препаратов | ||

| По способу введения | Топический | |

| Пероральный | ||

| Инъекционный / парентеральный | ||

| По возрастной группе пациентов | Педиатрическая (0-17 лет) | |

| Взрослые (18+ лет) | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки и аптечные магазины | ||

| Онлайн-аптеки и платформы телемедицинской дерматологии | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка атопического дерматита и ожидаемый рост?

Рынок атопического дерматита составляет 19,3 млрд долл. США в 2025 году и прогнозируется достичь 30,4 млрд долл. США к 2030 году, достигнув 9,5% темпа роста.

Какой класс препаратов растет быстрее всего?

Биологические препараты-особенно IL-4/IL-13 двойные блокаторы-расширяются быстрее всего, стимулируемые надежными данными безопасности и удобством квартального дозирования.

Почему Азиатско-Тихоокеанский регион самый быстрорастущий?

Урбанизация, лучшая диагностика и расширяющееся государственное возмещение в таких странах, как Япония и Южная Корея, продвигают 10,9% темп роста региона.

Какова роль биологических препаратов в атопическом дерматите?

Биологические препараты, особенно ингибиторы IL-4 и PDE4, такие как дупилумаб, являются ключевыми в лечении атопического дерматита, с новыми опциями в испытаниях фазы II, нацеленными на иммунные пути.

Как высокие затраты на лекарства влияют на доступ?

Плательщики все больше используют контракты на основе стоимости, которые привязывают скидки к клиническим результатам, таким как снижения оценок EASI, обеспечивая совместимость доступности с эффективностью.

Какие компании лидируют в инновациях?

Sanofi и Regeneron доминируют с Dupixent, в то время как Eli Lilly, AbbVie и Arcutis Biotherapeutics стимулируют программы следующего поколения, нацеленные на более узкие цитокиновые пути.

Последнее обновление страницы: