Размер и доля рынка синдрома сухого глаза

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

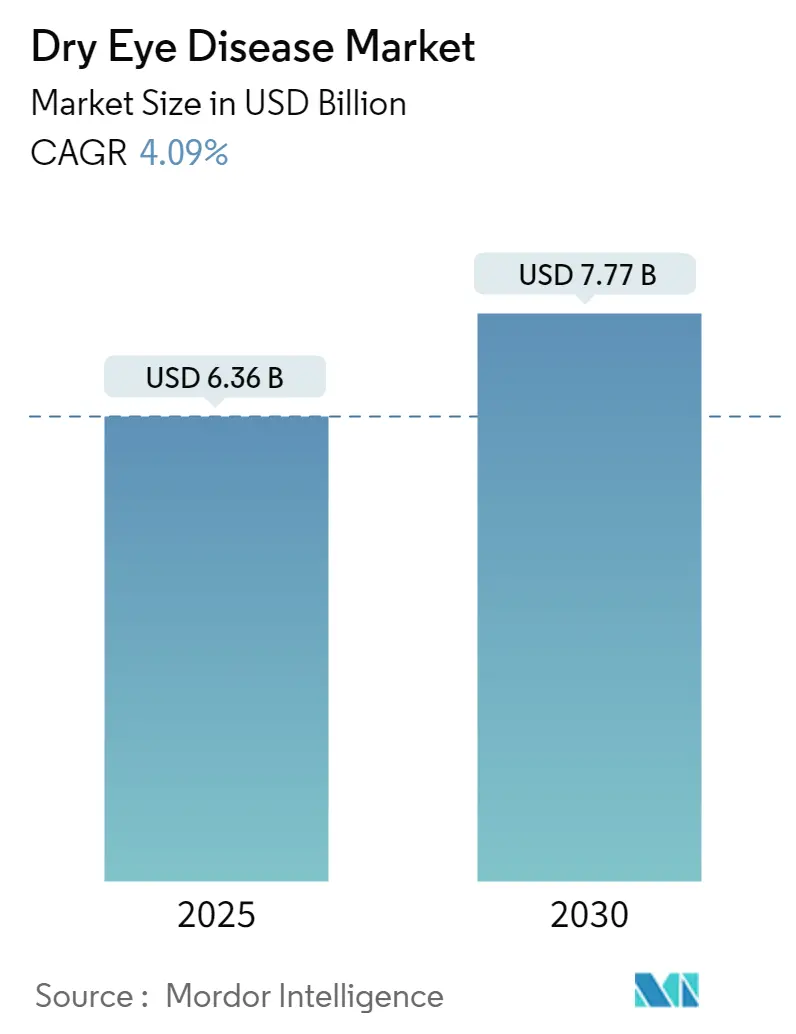

| Размер Рынка (2025) | 6.36 Миллиардов долларов США |

| Размер Рынка (2030) | 7.77 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.09% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка синдрома сухого глаза от Mordor Intelligence

Рынок лечения синдрома сухого глаза оценивается в 6,36 млрд долларов США в 2025 году и, по прогнозам, достигнет 7,77 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 4,09% за период. Эта траектория формируется структурным переходом от безрецептурных лубрикантов к рецептурным терапиям, направленным на воспалительные механизмы. Рецептурные препараты развиваются, поскольку клиницисты теперь отдают приоритет режимам, модифицирующим заболевание, которые воздействуют на дисфункцию мейбомиевых желез, воспаление глазной поверхности и нестабильность слезной пленки. Повышенные показатели диагностики, расширяющиеся сети телеофтальмологии и регуляторное ускорение механизм-ориентированных терапий увеличивают целевую популяцию пациентов. Онлайн-аптеки переопределяют пути доступа и прозрачность цен, в то время как устройство-ориентированные вмешательства, такие как системы термальной пульсации и направленные энергетические платформы, расширяют терапевтический спектр. Между тем, отзывы безопасности загрязненных искусственных слез привели к более строгому контролю качества, заставив производителей пересмотреть консервантные системы и отслеживаемость цепочки поставок.

Ключевые выводы отчета

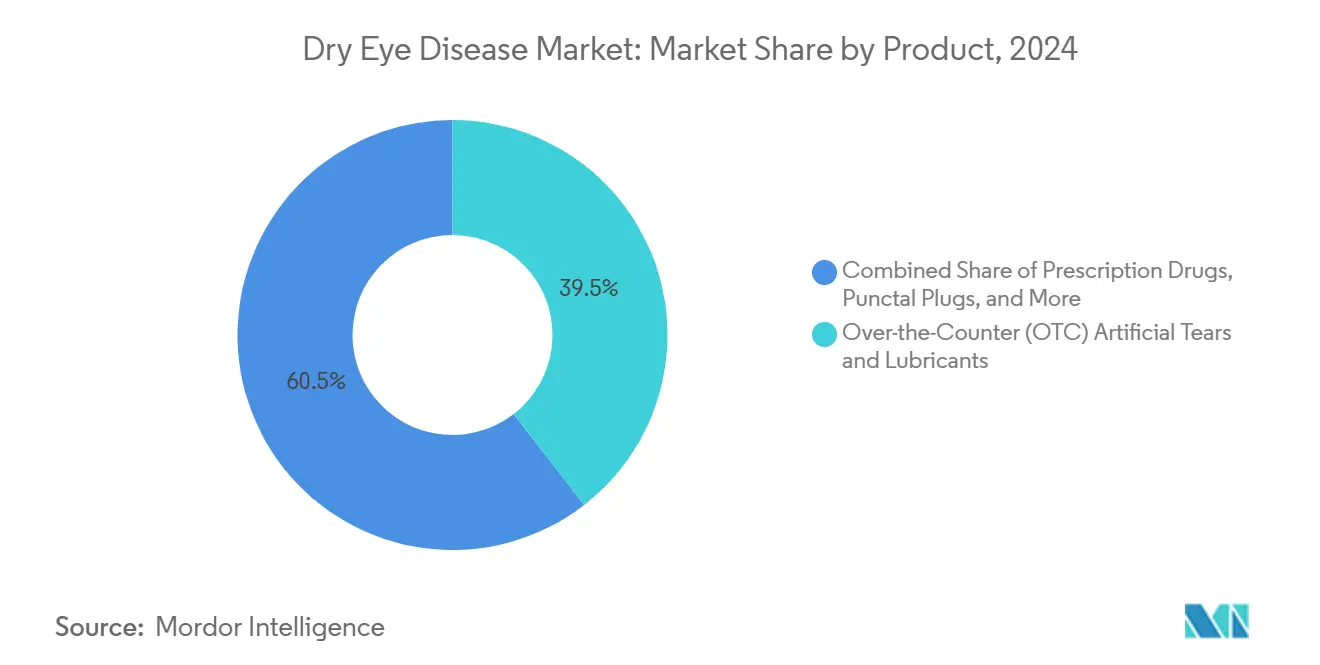

- По продуктам безрецептурные искусственные слезы лидировали с 39,5% доли рынка лечения синдрома сухого глаза в 2024 году, тогда как рецептурные препараты прогнозируются к росту со среднегодовым темпом роста 9,1% до 2030 года.

- По типу заболевания испарительный синдром сухого глаза составил 53,0% доли размера рынка лечения синдрома сухого глаза в 2024 году, в то время как водянисто-дефицитный синдром сухого глаза прогнозируется к росту со среднегодовым темпом роста 7,9% до 2030 года.

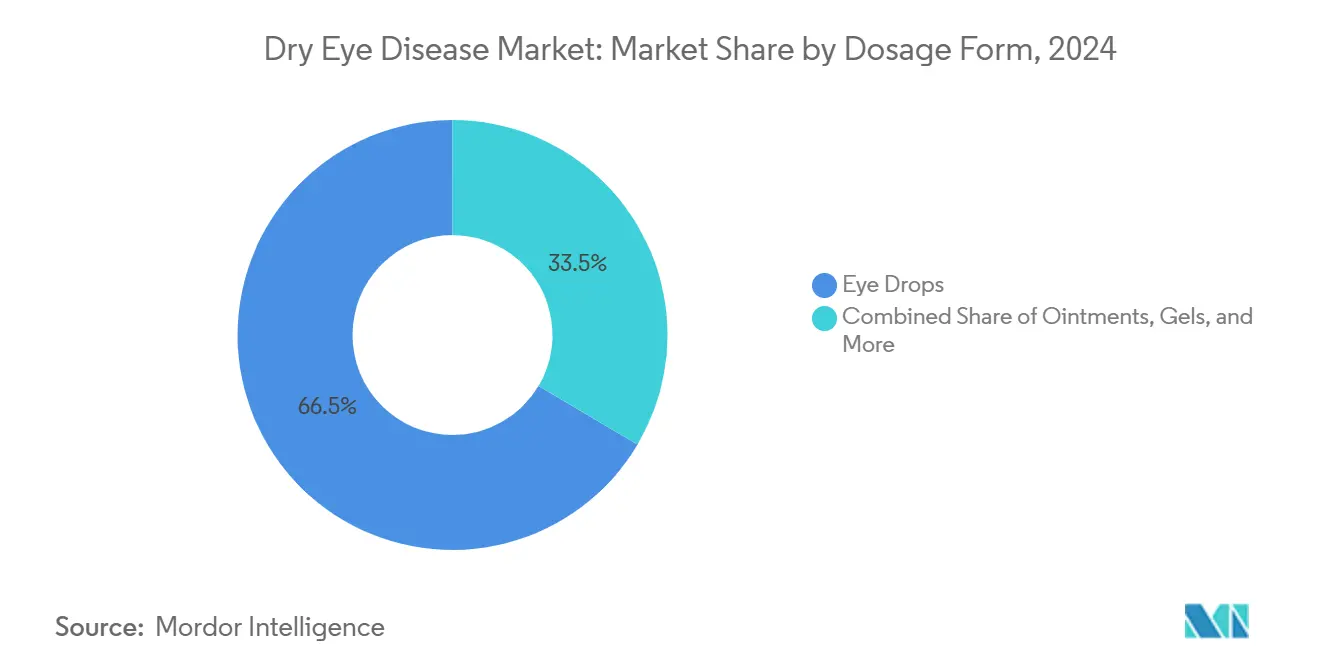

- По лекарственной форме глазные капли заняли 66,5% размера рынка лечения синдрома сухого глаза в 2024 году; мази и гели представляют наиболее быстрорастущую форму со среднегодовым темпом роста 8,5% до 2030 года.

- По каналу распространения больничные и розничные аптеки держали 62,3% доли рынка лечения синдрома сухого глаза в 2024 году, тогда как онлайн-аптеки и порталы электронной коммерции развиваются со среднегодовым темпом роста 10,5% до 2030 года.

- По географии Северная Америка лидировала с 35,9% долей доходов в 2024 году; Азиатско-Тихоокеанский регион установил наивысший региональный среднегодовой темп роста 7,7% между 2025 и 2030 годами.

Глобальные тенденции и инсайты рынка синдрома сухого глаза

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая глобальная распространенность синдрома сухого глаза, связанная со старением и коморбидностями | +1.2% | Глобально, с более высоким воздействием в Северной Америке, Европе и Восточной Азии | Долгосрочно (≥ 4 лет) |

| Эскалация экранного времени во всех возрастных группах, увеличивающая стресс глазной поверхности | +0.8% | Глобально, с выраженным эффектом в городских центрах | Среднесрочно (2-4 года) |

| Принятие рецептурных противовоспалительных и секретагогических терапий по всему миру | +0.9% | Северная Америка и Европа, с постепенным принятием в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Благоприятные регуляторные пути и быстрые одобрения для новых модуляторов слез | +0.6% | Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Прямые кампании информирования потребителей и телеофтальмология, расширяющая показатели диагностики | +0.4% | Глобально, с более высоким воздействием в развитых регионах | Среднесрочно (2-4 года) |

| Растущие инновации в вариантах лечения | +0.7% | Глобально, с первоначальной концентрацией в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая глобальная распространенность синдрома сухого глаза, связанная со старением и коморбидностями

Стареющее население меняет рынок лечения синдрома сухого глаза, поскольку люди старше 60 лет представляют наиболее быстрорастущую демографическую группу во всем мире. Более 34 миллионов американцев в настоящее время живут с клинически значимым синдромом сухого глаза, и распространенность растет в Европе и Восточной Азии. Диабет, аутоиммунные расстройства и гормональные сдвиги усиливают риск, стимулируя устойчивый спрос на режимы хронической терапии. Клиницисты теперь применяют мультифакториальные диагностические протоколы для стратификации пациентов по дефициту слезной пленки, обструкции мейбомиевых желез и воспалительному статусу, что в свою очередь направляет выбор целевой терапии. Недавние рецензируемые данные подчеркивают, что управление воспалительными путями улучшает долгосрочные результаты по сравнению с симптоматическим облегчением в одиночку[1]Toktam Shahraki, "New Advances in Medical Management of Dry Eye," International Ophthalmology, springer.com.

Эскалация экранного времени во всех возрастных группах, увеличивающая стресс глазной поверхности

Использование цифровых устройств снизило частоту спонтанного моргания до 60%, сокращая время разрыва слезной пленки и подвергая роговичную поверхность испарению. Дети, офисные работники и геймеры теперь сообщают о симптомах сухого глаза, которые раньше были свойственны только пожилым людям. Разработчики продуктов отвечают безконсервантными лубрикантами, позиционируемыми для "цифрового напряжения глаз" и внедряя программное обеспечение с напоминаниями о моргании в телеофтальмологические платформы. Компании расширили маркетинг вокруг дневного дозирования для противодействия пикам симптомов в середине дня. В результате растет спрос на комбинированные режимы, сочетающие искусственные слезы со стабилизаторами липидного слоя, которые поддерживают целостность слезной пленки во время продолжительного использования экранов.

Принятие рецептурных противовоспалительных и секретагогических терапий по всему миру

Рецептурные лечения переходят от второй линии к первой линии терапии, переопределяя рынок лечения синдрома сухого глаза. Новые эмульсии циклоспорина, сформулированные с наномицеллярными носителями, максимизируют роговичную пенетрацию при меньших объемах дозирования. Агонисты TRPM8 рецепторов, такие как акольтремон, стимулируют холодовые терморецепторы, увеличивая естественную продукцию слез в течение одного дня, согласно ключевым испытаниям. Секретагоги, действующие на мускариновые и никотиновые пути, продлевают облегчение без хронического воздействия стероидов. Принятие наиболее быстро в Северной Америке, однако развивающиеся экономики принимают, как только местные регуляторные руководящие принципы одобряют коды возмещения для болезнь-модифицирующих агентов.

Благоприятные регуляторные пути и быстрые одобрения для новых модуляторов слез

FDA и EMA установили последовательные подачи, встречи в стиле реального времени онкологического обзора и обозначения прорывной терапии для препаратов глазной поверхности. Модуляторы реактивных альдегидных видов (RASP) и митохондриальные протектанты вошли в третью фазу испытаний с сроками обзора менее 10 месяцев, снижая барьеры входа на рынок. Сжатые временные рамки поощряют венчурные инвестиции, при этом офтальмология составляет 9% от глобального биотехнологического капитала, привлеченного в 2024 году. Компании используют адаптивные дизайны испытаний, которые объединяют промежуточные данные как по безопасности, так и по эффективности, ускоряя ключевые конечные точки и побуждая к более раннему коммерческому планированию.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Конкуренция дженериков, сжимающая цены установленных брендов циклоспорина и лубрикантов | -0.7% | Глобально, с наивысшим воздействием в Северной Америке | Среднесрочно (2-4 года) |

| Ограниченные долгосрочные данные об эффективности и безопасности для новых устройств и биологических препаратов | -0.5% | Глобально | Краткосрочно (≤ 2 лет) |

| Неадекватное страховое покрытие и высокие личные расходы в развивающихся регионах | -0.6% | Азиатско-Тихоокеанский регион, Латинская Америка и Африка | Долгосрочно (≥ 4 лет) |

| Бремя хронического дозирования, приводящее к плохой приверженности пациентов и субоптимальным результатам | -0.8% | Глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Конкуренция дженериков, сжимающая цены установленных брендов циклоспорина и лубрикантов

Патентная скала подрывает ценовые премии для флагманских формулировок циклоспорина, перенося объем к более дешевым дженерикам и частным торговым маркам искусственных слез, которые продаются со скидками 15-20%. Брендовые фирмы защищают маржу, выпуская готовые к использованию мультидозовые безконсервантные флаконы и объединяя с диагностикой мейбографии. Однако формулярные комитеты все больше отдают предпочтение менее дорогим дженерикам, ограничивая потенциал роста объемов. Производители должны балансировать инвестиции в новые механизмы против сокращающихся денежных потоков от устаревших портфолио[2]Department of Pharmaceuticals India, "Analysis on Leveraging the Patent Cliff," pharma-dept.gov.in.

Бремя хронического дозирования, приводящее к плохой приверженности пациентов и субоптимальным результатам

Средняя приверженность рецептурным режимам синдрома сухого глаза падает ниже 40% через 12 месяцев, в основном потому, что пациенты воспринимают колебания симптомов, а не непрерывную активность заболевания. Частое дневное дозирование нарушает рабочие рутины, в то время как ночные мази могут размывать зрение. Для устранения разрыва инноваторы разрабатывают капли с гелеобразованием in situ, которые превращаются в вязкие гели при контакте с глазным pH, тем самым продлевая время пребывания на поверхности. Имплантируемые лекарство-высвобождающие окклюдеры слезных точек, способные высвобождать противовоспалительные молекулы в течение трех месяцев, проходят через пути IDE. Компании здравоохранения-технологий предлагают приложения с напоминаниями, связанные с стимулами возмещения - увеличивая постоянство повторных выписок при сочетании с консультированием фармацевтов[3]Bakr Ahmed, "In Situ Gelling Systems for Ocular Drug Delivery," Journal of Controlled Release, jconrel.com.

Сегментный анализ

По продукту: рецептурные препараты набирают позиции

В 2024 году безрецептурные искусственные слезы заняли 39,5% размера рынка лечения синдрома сухого глаза благодаря универсальной доступности и самостоятельному выбору в точке продажи. Однако рецептурные препараты ускоряются со среднегодовым темпом роста 9,1%, движимые убедительными доказательствами того, что хроническое воспаление, а не простое обезвоживание, лежит в основе прогрессирования заболевания. Новые наноэмульсии циклоспорина, антагонисты интегрина лифитеграст и агонисты TRPM8 вытесняют монотерапию лубрикантами как начальные пути лечения. Более широкое страховое покрытие рецептурных вариантов в Соединенных Штатах, Германии и Японии дополнительно катализирует принятие, укрепляя структурный сдвиг к фармакологической модуляции гомеостаза слезной пленки.

Индустрия лечения синдрома сухого глаза также видит растущую дифференциацию внутри рецептурных классов. Высококонцентрированный циклоспорин, обеспеченный стабильными носителями масло-в-воде, обеспечивает более быстрое облегчение симптомов и поддерживает более высокое удержание пациентов по сравнению с более ранними 0,05% эмульсиями. Секретагоги открывают новые потоки доходов, стимулируя эндогенную продукцию слез через нейросенсорные рефлексы, уменьшая зависимость от частой инстилляции капель. Хотя окклюдеры слезных точек поддерживают роль для удержания водного слоя, их доля рынка стабилизируется на фоне конкуренции с лекарство-высвобождающими вариантами. Нутрацевтики, содержащие омега-3 жирные кислоты и фитонутриенты, продолжают получать клиническую валидацию, позиционируя их как адъюванты, а не заменители рецептурных режимов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу заболевания: дисфункция мейбомиевых желез движет рынок

Испарительный синдром сухого глаза остается доминирующей презентацией, удерживая 53,0% доли рынка лечения синдрома сухого глаза в 2024 году. Компонент дисфункции мейбомиевых желез способствует спросу на стабилизаторы липидного слоя, устройства для экспрессии желез на основе тепла и микробиом-ориентированные терапии, направленные на заражение демодексом. Исследования, идентифицирующие пути hedgehog и EGFR в истощении стволовых клеток желез, открыли потенциал для регенеративных лечений, которые могли бы переопределить долгосрочный контроль заболевания.

Водянисто-дефицитный синдром сухого глаза, хотя и меньший, прогнозируется к расширению со среднегодовым темпом роста 7,9% до 2030 года, поскольку диагностическая визуализация различает гипосекрецию слезных желез от испарительных компонентов. Во многих случаях смешанно-механизмная патология заставляет клиницистов сочетать секретагоги с липид-усиливающими каплями и тепловыми терапиями, укрепляя спрос на мульти-механизмные решения. Компании исследуют митохондриальную защиту как конвергентную стратегию, учитывая появляющиеся данные, связывающие окислительный стресс с обеими патологиями.

По лекарственной форме: появляются инновационные системы доставки

Глазные капли доминировали с 66,5% долей в 2024 году, однако сегмент испытывает давление инноваций. Безконсервантные мультидозовые контейнеры уменьшают воздействие бензалкония хлорида, отвечая на проблемы безопасности, подтвержденные недавними отзывами. Мази и гели, прогнозируемые к росту со среднегодовым темпом роста 8,5%, предлагают устойчивое ночное покрытие и занимают увеличивающееся место на полках больничных аптек. Гидрогелевые вставки, которые высвобождают лекарство в течение дней, усиливают приверженность у пациентов, неспособных соблюдать частую инстилляцию.

Рынок лечения синдрома сухого глаза также наблюдает безводные платформы, которые растворяют лекарственные молекулы в полуфторированных алканах, повышая роговичную биодоступность при устранении сурфактантов. Такие технологии могут сжать частоту дозирования и могли бы мигрировать в комбинированные продукты, которые сочетают противовоспалительные и нейростимуляторные агенты в одном флаконе. Имплантируемые микро-резервуары в канальце представляют фронтир модальностей пролонгированного высвобождения, проходящих ключевую оценку.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: цифровая трансформация ускоряется

Больничные и розничные аптеки контролируют 62,3% доходов, используя направления оптометристов в магазине и услуги страхового урегулирования. Тем не менее, онлайн-аптеки демонстрируют сильнейший импульс, развиваясь со среднегодовым темпом роста 10,5%, поскольку рабочие потоки телеофтальмологии нормализуются после пандемии. Цифровые платформы интегрируют виртуальные консультации, электронные рецепты и доставку к порогу, предлагая бесшовные пути пациентов, которые резонируют с технически подкованной демографией.

Специализированные аптеки консолидируют высокостоимостные рецептурные объемы, наслаивая коучинг приверженности и услуги верификации льгот. Для передовых продуктов, таких как агонисты TRPM8 или лекарство-высвобождающие вставки, эти каналы управляют предварительными авторизациями и координируют петли обратной связи клиницистов. На развивающихся рынках трансграничная электронная коммерция обходит ограниченные местные запасы, расширяя доступ, но также усложняя надзор фармаконадзора.

Географический анализ

Северная Америка лидирует на рынке лечения синдрома сухого глаза, захватив 35,9% доходов в 2024 году благодаря сильным показателям диагностики, принятию клиницистами визуализационных модальностей и комплексному возмещению рецептурных препаратов. Соединенные Штаты увидели ускоренное принятие агонистов TRPM8 сразу после одобрения FDA, укрепив роль региона как стартовой площадки для новых механизмов. Отзывы качества загрязненных лубрикантов, однако, усилили регуляторный надзор, побудив поставщиков улучшить аудиты производства и отслеживаемость распространения.

Азиатско-Тихоокеанский регион прогнозируется к наиболее быстрому росту со среднегодовым темпом роста 7,7% до 2030 года, закрепленному растущим воздействием экранов среди городского населения и прогрессивным расширением страхования в Китае, Южной Корее и Таиланде. Один только Китай сообщает о синдроме сухого глаза в 20% офтальмологических консультаций, и перспективные реформы возмещения готовы расширить доступ к болезнь-модифицирующим препаратам. Японские фирмы возглавляют инновационные системы доставки, включая мукоадгезивные микрочастицы и безконсервантные мультидозовые насосы, которые привлекают внимание на окружающих рынках через региональные лицензионные соглашения.

Европа сохраняет значительный отпечаток на рынке лечения синдрома сухого глаза, поддерживаемая универсальными здравоохранительными рамками и быстрой стареющей демографией. Германия, Франция и Великобритания вместе вносят значительную часть рецептурного объема, и принятие EMA безводного циклоспорина 0,1% предвещает более широкое принятие формулировок следующего поколения. Южноевропейские страны с засушливым климатом наблюдают усиленный сезонный спрос, стимулируя трансграничную координацию распространения. На Ближнем Востоке и в Африке климатические крайности и городское загрязнение усиливают распространенность испарительного синдрома сухого глаза, поощряя многонациональные компании пилотировать программы мобильных клиник, которые сочетают диагностику с диспансеризацией на месте. Южная Америка, возглавляемая Бразилией, появляется как карман роста, поскольку планы здравоохранения частного сектора начинают возмещать эмульсии циклоспорина, прокладывая путь для более широкого принятия рецептурных препаратов.

Конкурентная среда

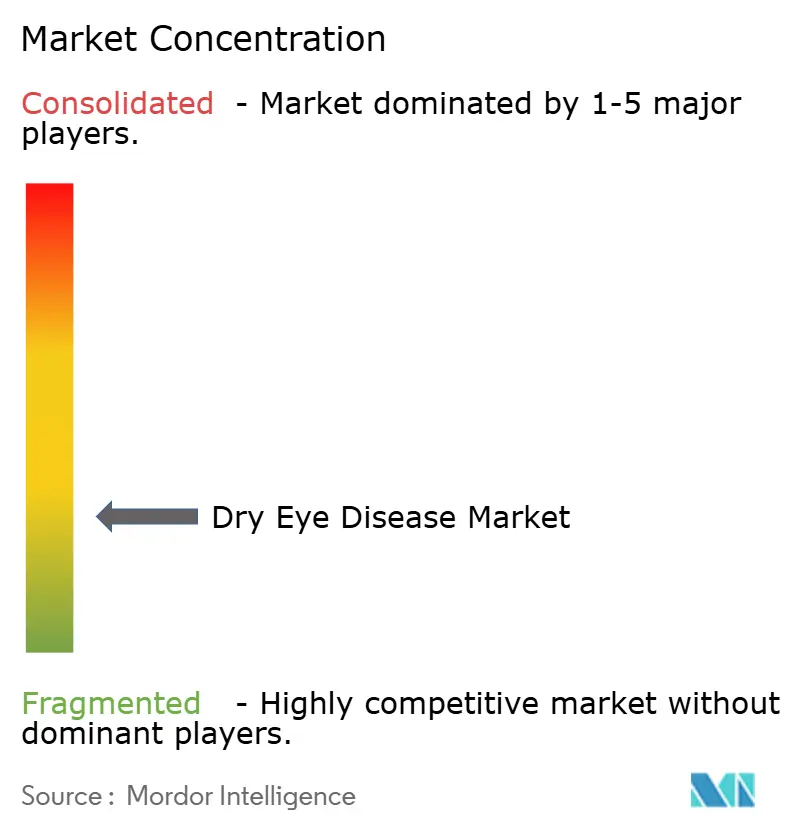

Рынок лечения синдрома сухого глаза фрагментирован с различными установленными игроками, такими как Alcon, Bausch Health и AbbVie (Allergan). Действующие игроки усиливают НИОКР, поглощая меньших инноваторов; интеграция Alcon пайплайна Aerie иллюстрирует эту стратегию. Широта портфолио обеспечивает кросс-промоушн между брендами лубрикантов и рецептурными позициями, поддерживая видимость на всех этапах лечения.

Специализированные фармацевтические претенденты вносят конкурентное напряжение, нацеливаясь на единичные молекулярные пути с высокоактивными кандидатами. Стартапы, продвигающие митохондриальные модуляторы и нейростимуляторные пептиды, конкурируют за нишевые сегменты, такие как рефрактерное испарительное заболевание. Лицензионные сделки и региональные соглашения о совместном маркетинге обеспечивают капитально-эффективный вход на рынок; например, распределительный альянс JIXING для назального спрея варениклина расширяет доступ к пациентской базе Большого Китая.

Производители устройств дополнительно диверсифицируют ландшафт. Системы термальной пульсации, устройства фракционной микроплазмы и платформы интенсивного импульсного света расширяют терапевтические варианты за пределы фармакологии. Межкатегорийная конкуренция усиливается, поскольку фармацевтические фирмы совместно продвигают с производителями устройств для доставки объединенных путей лечения, выравниваясь с предпочтениями клиницистов к мультимодальному управлению. Цифровые здравоохранительные дополнения, включая панели приверженности и ИИ-активированные трекеры симптомов, появляются как дифференциаторы в контрактных переговорах с сетями плательщиков.

Лидеры индустрии синдрома сухого глаза

-

Santen Pharmaceutical Co. Ltd

-

OASIS Medical

-

Alcon Inc.

-

AbbVie Inc. (Allergan)

-

Bausch Health Companies Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Май 2025: FDA одобрил глазные капли акольтремон (Tryptyr), первый агонист TRPM8 рецепторов для синдрома сухого глаза, знаменуя сдвиг к нейро-сенсорной модуляции в путях лечения.

- Май 2025: Aldeyra Therapeutics сообщили, что их фаза 3 исследование репроксалапа достигло первичной конечной точки, укрепляя планы повторной подачи заявления на новый препарат в FDA.

Глобальная область отчета по рынку синдрома сухого глаза

Согласно области отчета, синдром сухого глаза относится к нарушению слезнофункциональной единицы, которая включает слезные железы, глазную поверхность (роговицу, конъюнктиву и мейбомиевые железы) и веки, а также сенсорные и моторные нервы, которые их соединяют. Рынок синдрома сухого глаза сегментирован по продукту, искусственным слезам, противовоспалительным препаратам (циклоспорин, кортикостероид и другие противовоспалительные препараты), окклюдерам слезных точек, секретагогам и другим продуктам, каналам распространения (больничные аптеки, независимые аптеки и аптечные сети, и онлайн-аптеки), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Несколько продуктов для лечения синдрома сухого глаза используются для различных глазных проявлений. Отчет по рынку также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость в миллионах долларов США для вышеуказанных сегментов.

| Безрецептурные искусственные слезы и лубриканты | |

| Рецептурные препараты | Противовоспалительные |

| Секретагоги | |

| Другие рецептурные терапии | |

| Окклюдеры слезных точек | |

| Нутрацевтики и добавки омега-3 | |

| Аутологичная сыворотка и кровь-производные заменители слез |

| Испарительный синдром сухого глаза |

| Водянисто-дефицитный синдром сухого глаза |

| Смешанный механизм |

| Глазные капли |

| Мази и гели |

| Другие |

| Больничные аптеки |

| Независимые аптеки и аптечные сети |

| Онлайн-аптеки и порталы электронной коммерции |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азия | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Безрецептурные искусственные слезы и лубриканты | |

| Рецептурные препараты | Противовоспалительные | |

| Секретагоги | ||

| Другие рецептурные терапии | ||

| Окклюдеры слезных точек | ||

| Нутрацевтики и добавки омега-3 | ||

| Аутологичная сыворотка и кровь-производные заменители слез | ||

| По типу заболевания | Испарительный синдром сухого глаза | |

| Водянисто-дефицитный синдром сухого глаза | ||

| Смешанный механизм | ||

| По лекарственной форме | Глазные капли | |

| Мази и гели | ||

| Другие | ||

| По каналу распространения | Больничные аптеки | |

| Независимые аптеки и аптечные сети | ||

| Онлайн-аптеки и порталы электронной коммерции | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азия | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка лечения синдрома сухого глаза?

Размер рынка лечения синдрома сухого глаза составляет 6,36 млрд долларов США в 2025 году и прогнозируется достичь 7,77 млрд долларов США к 2030 году.

Какая категория продуктов растет быстрее всего?

Рецептурные препараты являются наиболее быстрорастущей категорией, расширяясь со среднегодовым темпом роста 9,1%, поскольку клиницисты отдают приоритет противовоспалительным и секретагогическим механизмам над симптоматическими лубрикантами.

Какой регион ожидается зафиксировать наивысший рост до 2030 года?

Азиатско-Тихоокеанский регион прогнозируется показать среднегодовой темп роста 7,7%, движимый растущим использованием экранов, расширяющимся страховым покрытием и большими недиагностированными популяциями.

Каковы наиболее заметные ограничения роста рынка?

Конкуренция дженериков снижает цены установленных брендов циклоспорина, и бремя хронического дозирования уменьшает долгосрочную приверженность, вместе обрезая примерно 1,5 процентных пункта от прогнозируемого среднегодового темпа роста.

Получают ли терапии на основе устройств тракцию?

Да, энергетические устройства, такие как термальная пульсация и микроплазменные платформы, демонстрируют устойчивые улучшения слезной пленки и все больше принимаются наряду с фармакологическими режимами для рефрактерных случаев.

Последнее обновление страницы: