Размер и доля рынка гидрофобной интеракционной хроматографии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

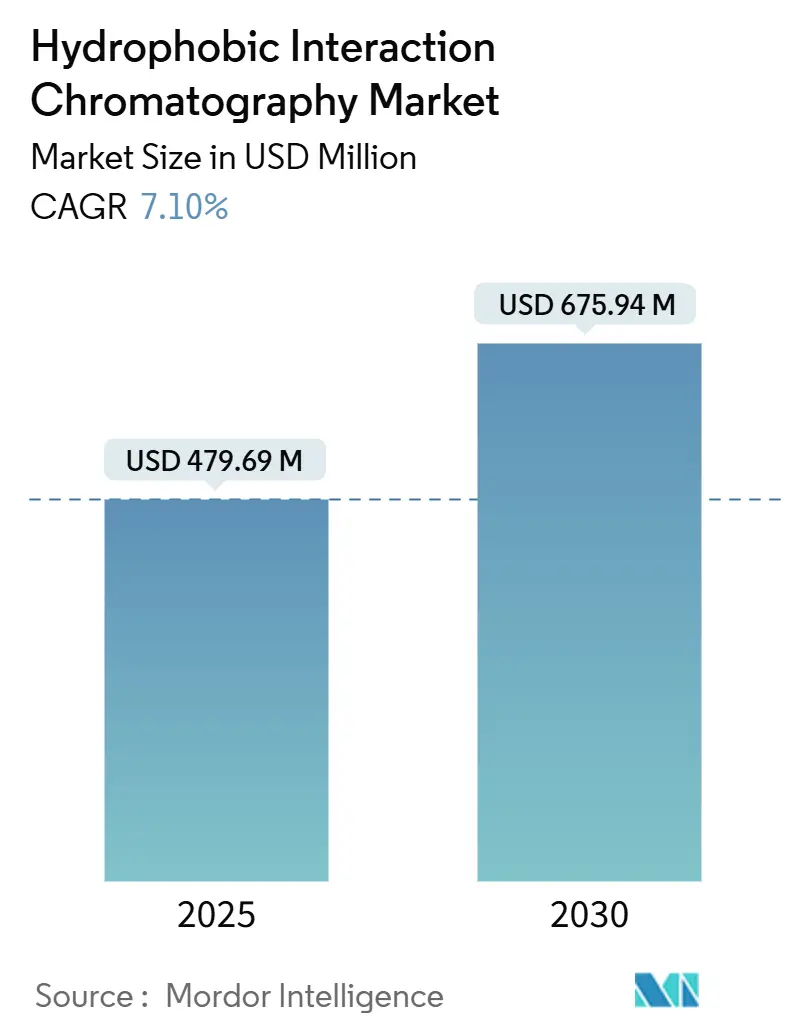

| Размер Рынка (2025) | 479.69 Миллион долларов США |

| Размер Рынка (2030) | 675.94 Миллион долларов США |

| Темп роста (2025 - 2030) | 7.10% CAGR |

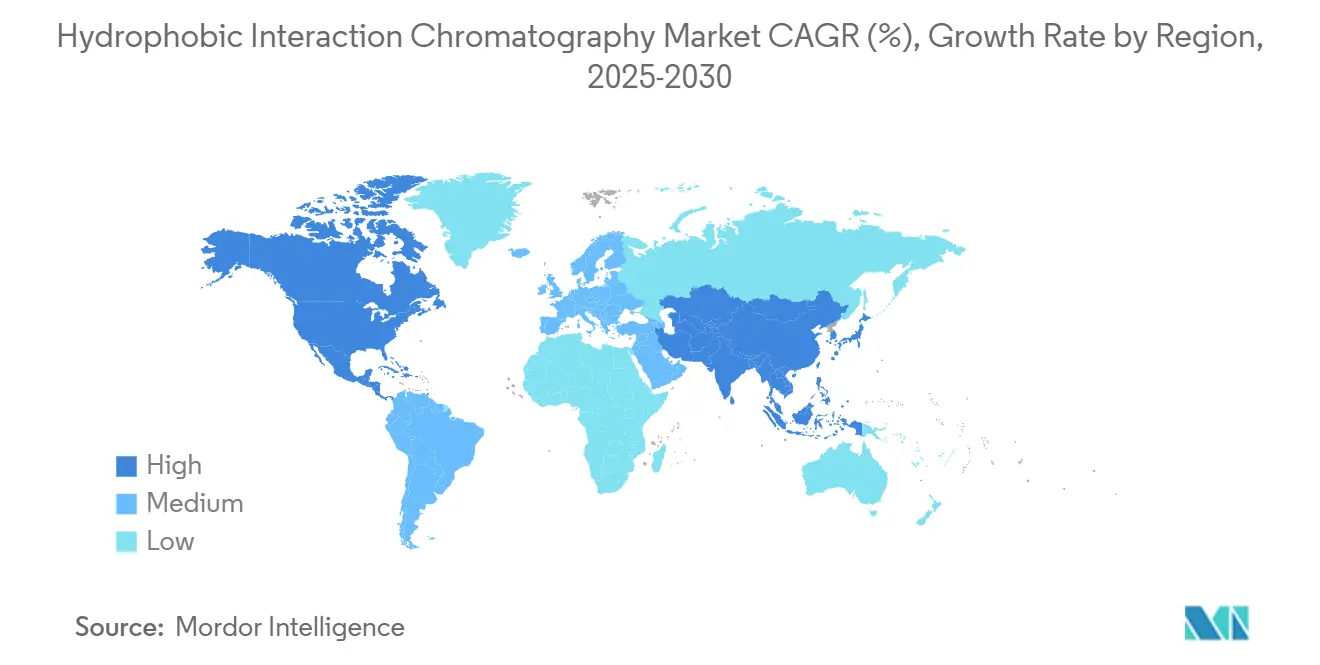

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

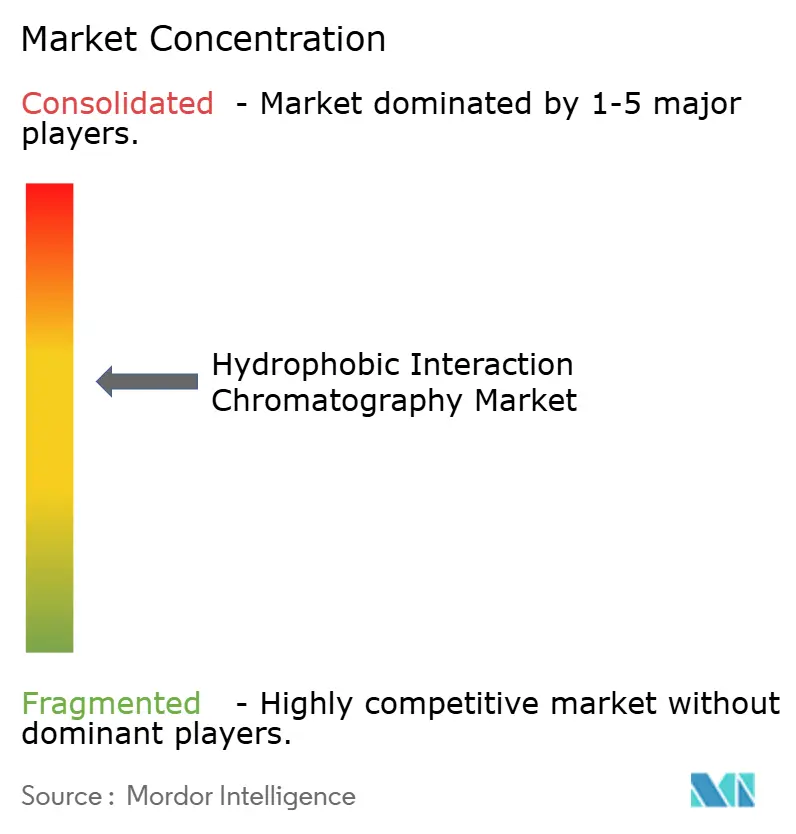

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гидрофобной интеракционной хроматографии от Mordor Intelligence

Рынок гидрофобной интеракционной хроматографии составляет 479,69 млн долларов США в 2025 году и, согласно прогнозу, достигнет 675,94 млн долларов США к 2030 году, что отражает среднегодовой темп роста 7,1% за период. Высокий спрос на последующую очистку моноклональных антител, конъюгатов антитело-лекарство и других сложных биологических препаратов подкрепляет этот прогресс, поскольку производители стремятся к надежным рабочим процессам высокой селективности, которые гарантируют уровни белков клетки-хозяина ниже неформального порога в 100 ppm. Увеличение мощностей, такое как программа расширения производства смол Danaher на 1,5 млрд долларов США и модернизация завода Samsung Biologics на 1,46 млрд долларов США, повышают глобальные производственные возможности, одновременно усиливая узкие места в очистке, тем самым укрепляя экономическое обоснование решений рынка гидрофобной интеракционной хроматографии. Технологический прогресс в смолах смешанного режима и электропрядных мембранах сокращает цепочки процессов, снижает потребление растворителей и поддерживает конкурентоспособность себестоимости товаров несмотря на более высокие титры upstream. Региональные регулятивные рамки, которые делают акцент на элюатах с низким содержанием соли, особенно в Соединенных Штатах и Европейском союзе, дополнительно ускоряют внедрение путем прояснения путей подачи заявок и снижения рисков масштабирования.[1]Federal Register, "Guidance for Continuous Manufacturing of Drug Substances," U.S. Federal Register, federalregister.gov

Ключевые выводы отчета

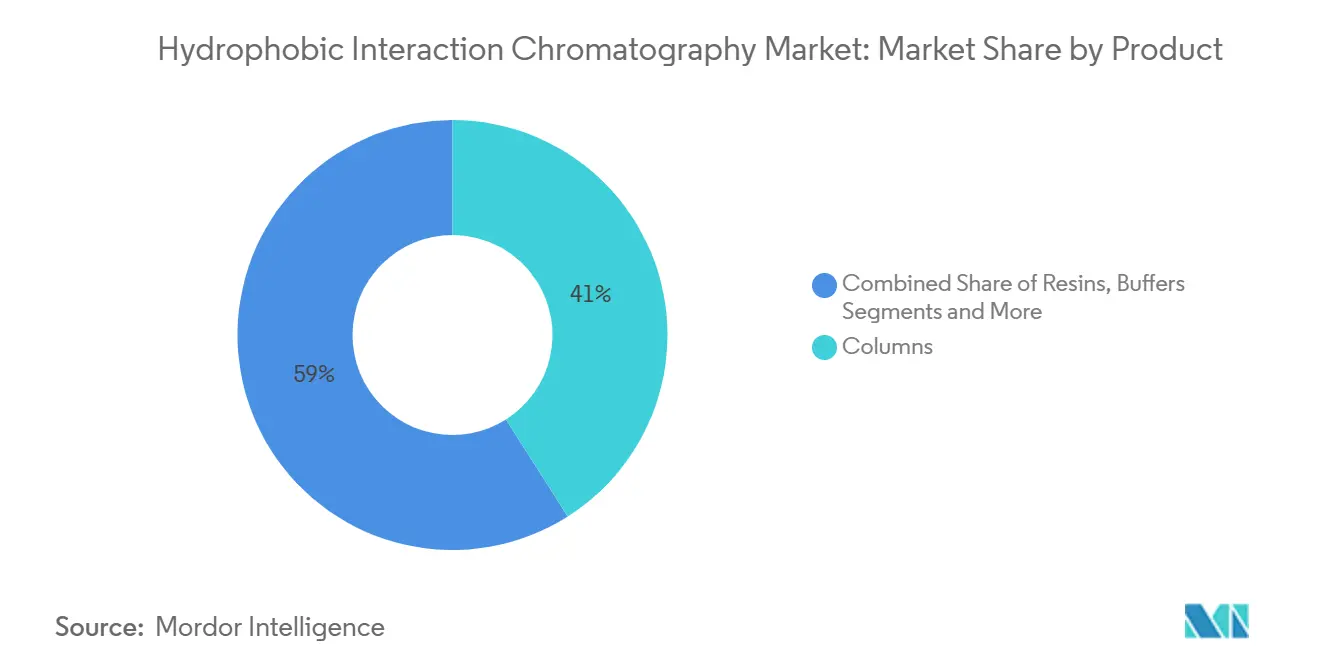

- По продукту, колонки захватили 41% доли рынка гидрофобной интеракционной хроматографии в 2024 году, в то время как смолы, по прогнозам, будут расти со среднегодовым темпом роста 9,8% до 2030 года.

- По типу образца, моноклональные антитела занимали 52,3% размера рынка гидрофобной интеракционной хроматографии в 2024 году; конъюгаты антитело-лекарство находятся на пути к среднегодовому темпу роста 12,6% до 2030 года.

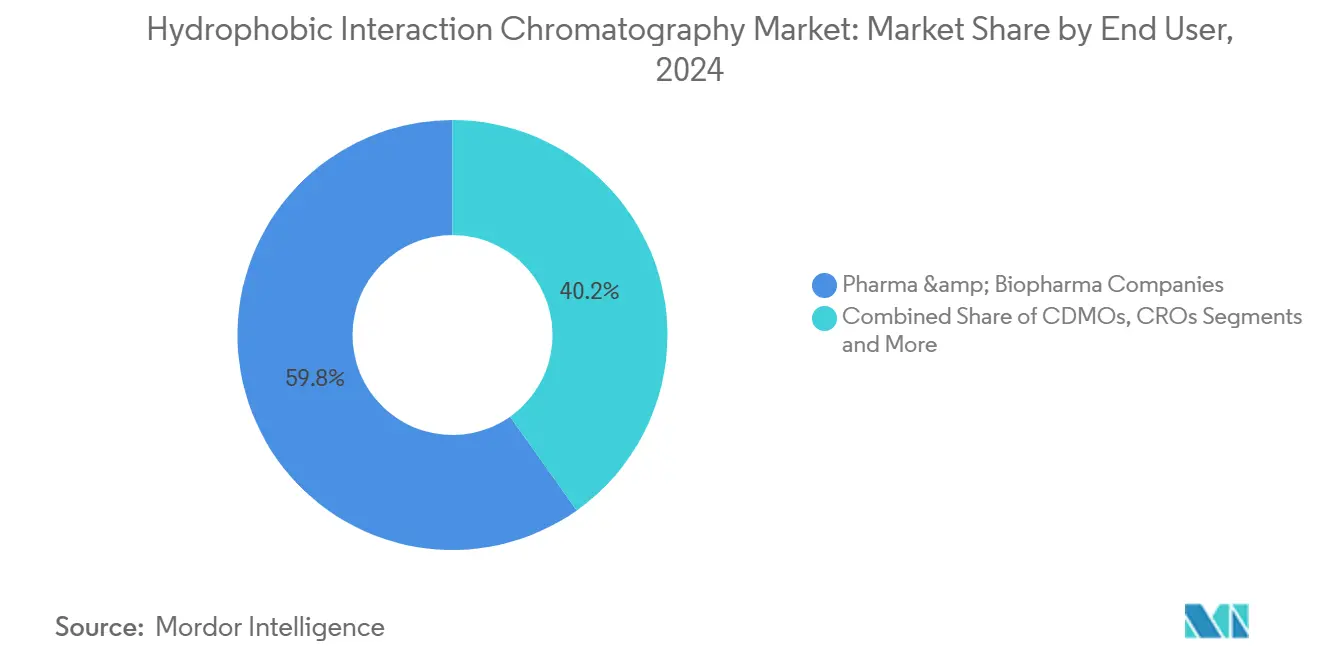

- По конечному пользователю, фармацевтические и биофармацевтические компании контролировали 59,8% доли рынка гидрофобной интеракционной хроматографии в 2024 году, тогда как контрактные организации по разработке и производству готовы расти со среднегодовым темпом роста 10,4%.

- По географии, Северная Америка составляла 37,5% размера рынка гидрофобной интеракционной хроматографии в 2024 году; Азиатско-Тихоокеанский регион готов к самому быстрому расширению со среднегодовым темпом роста 11,1%.

Тренды и аналитика глобального рынка гидрофобной интеракционной хроматографии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на моноклональные антитела | +1.80% | Глобально, с концентрацией в Северной Америке и ЕС | Среднесрочный период (2-4 года) |

| Всплеск глобальных мощностей биофармацевтического производства | +1.50% | Ядро в АТЭС, распространение на Северную Америку | Долгосрочный период (≥ 4 лет) |

| Достижения в высокопроизводительных смолах и колонках ГИХ | +1.20% | Глобально | Краткосрочный период (≤ 2 лет) |

| Рост расходов на НИОКР по конъюгатам антитело-лекарство | +1.00% | Северная Америка и ЕС, расширение до АТЭС | Среднесрочный период (2-4 года) |

| Внедрение непрерывной обработки требует мембран ГИХ | +0.80% | Северная Америка и ЕС | Долгосрочный период (≥ 4 лет) |

| Регулятивный толчок для рабочих процессов очистки с низким содержанием соли | +0.70% | Глобально, под руководством регионов FDA и EMA | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на моноклональные антитела

Растущие титры антител переместили средние коммерческие кампании биореакторов выше 5 г/л, что усиливает узкие места downstream, которые в настоящее время только рабочие процессы рынка гидрофобной интеракционной хроматографии решают с проверенной надежностью. Производственная экономика показывает, что очистка иногда потребляет 80% общей себестоимости товаров, обостряя управленческий фокус на меньшем количестве этапов ГИХ большей мощности, которые сохраняют качество продукта. Одно только расширение Fujifilm на 1,2 млрд долларов США в Северной Каролине добавляет 160 000 л, предназначенных для антител, и немедленно увеличивает региональный спрос на смолы и колонки ГИХ. Спецификации белков клетки-хозяина, тренд которых ниже 100 ppm, делают полирующую мощь ГИХ незаменимой для квалификации процесса на поздней стадии.[2]Biotechnology Progress Editorial Team, "Labor Costs and Economics in Downstream Purification," Biotechnology Progress, asmedigitalcollection.asme.org Побочный эффект - стабильная двузначная видимость доходов для поставщиков рынка гидрофобной интеракционной хроматографии через среднесрочные циклы планирования.

Всплеск глобальных мощностей биофармацевтического производства

Правительства Азиатско-Тихоокеанского региона направляют стимулы в заводы GMP, и объем нержавеющей стали в регионе растет быстрее, чем где-либо еще, открывая постоянный разрыв для инфраструктуры очистки.[3]ISPE Authors, "GMP Roadmap for Emerging Biomanufacturing Hubs," Pharmaceutical Engineering, pharmeng.orgSamsung Biologics и Lotte Biologics вместе выделяют более 4,8 млрд долларов США на крупномасштабные предприятия, каждое из которых спроектировано вокруг современных downstream залов, которые включают значительные комплексы ГИХ. Гармонизированные стандарты в рамках Схемы сотрудничества по фармацевтическим инспекциям устраняют неопределенность спецификаций, поэтому покупатели свободны выбирать оборудование рынка гидрофобной хроматографии более высокой производительности, а не наименее затратное устаревшее оборудование. Местное производство колонок и смол, такое как новый завод Cytiva в Инчхоне, сокращает время выполнения заказов и валютное воздействие, побуждая транснациональные корпорации перебалансировать снабжение в сторону региона. В результате, увеличения мощности напрямую трансформируются в потребность в смолах, укрепляя базу доходов индустрии гидрофобной интеракционной хроматографии.

Достижения в высокопроизводительных смолах и колонках ГИХ

Смолы агарозы смешанного режима теперь превышают динамическую связывающую способность 90 г/л для антител, эффективно удваивая производительность внутри идентичных габаритов салазок. Хроматография гидрофобной зарядовой индукции вошла в основное применение, предлагая более мягкий pH элюирования и превосходную селективность для трудно очищаемых конъюгатов. Электропрядные мембраны достигают статических мощностей около 25 мг/мл и сокращают время циклов, поскольку диффузионные ограничения исчезают, что сокращает объемы буферов и снижает потребление энергии в соответствии с мандатами устойчивости. Одностадийная полировка вирусов на новых средах гидроксиапатита кальция регулярно восстанавливает более 75% вирусных частиц, одновременно обрезая содержание загрязняющих белков на 90% или более. Эти поэтапные изменения обеспечивают, что рынок гидрофобной интеракционной хроматографии сохраняет актуальность даже когда пролиферируют аффинностное захватывание и мультимодальные варианты.

Рост расходов на НИОКР по конъюгатам антитело-лекарство

Более 500 поздних доклинических и клинических программ ADC требуют методов очистки, которые разделяют конъюгированные от неконъюгированных антител с точностью одной смолы, задача, для которой ГИХ остается золотым стандартом. Гидрофобная нагрузка заставляет конъюгаты прилипать к лигандам смолы, обеспечивая четкое разрешение видов соотношения лекарство-антитело без экстремальных солевых условий. Новые нетоксичные суррогаты линкер-нагрузка позволяют высокопроизводительную оптимизацию DAR на платформах ГИХ, ускоряя разработку процесса и сжимая время до подачи IND. Буферные составы, усиленные циклодекстрином, стабилизируют высокогидрофобные конъюгаты во время очистки, поднимая уровни агрегатов ниже 1% и тем самым соблюдая проектные ожидания FDA для профилей качества ADC. Регулятивный контроль, особенно вокруг остаточных белков клетки-хозяина в конъюгатах, поднимает аналитическую ГИХ до критически важного инструмента QC и подпитывает устойчивые циклы замены капитала по всему рынку гидрофобной интеракционной хроматографии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка квалифицированных кадров для обработки downstream | -1.20% | Глобально, острая в Северной Америке и ЕС | Краткосрочный период (≤ 2 лет) |

| Доступность альтернативных режимов хроматографии | -0.80% | Глобально | Среднесрочный период (2-4 года) |

| Высокая стоимость премиального оборудования и расходных материалов ГИХ | -0.60% | Развивающиеся рынки, ценочувствительные сегменты | Долгосрочный период (≥ 4 лет) |

| Сдвиг к одноразовым аффинным мембранам, минуя ГИХ | -0.40% | Северная Америка и ЕС | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка квалифицированных кадров для обработки downstream

Инициативы Индустрии 4.0 требуют компетенций в области данных, которые остаются редкими, что приводит к инфляции зарплат и задержкам проектов, когда фирмы внедряют непрерывные цепочки ГИХ. Языки программирования, такие как Python и R, теперь являются базовыми требованиями для обработки данных хроматографии, однако только часть инженеров процесса обладает такими навыками, что удлиняет сроки валидации. Затраты на рабочую силу превышают расходы на сырье на порядок величины в пилотном масштабе, поэтому незаполненные роли напрямую снижают операционную маржу и замедляют новые установки рынка гидрофобной интеракционной хроматографии. Академии, размещенные поставщиками, частично закрывают пробелы, но развертывание в развивающихся рынках все еще опережает развитие талантов, что может умерить краткосрочное внедрение. До тех пор, пока учебные планы не эволюционируют, дефицит навыков будет немедленным тормозом для импульса рынка гидрофобной интеракционной хроматографии.

Доступность альтернативных режимов хроматографии

Непрерывные высокомощностные смолы белка A достигают 90 г/л с >95% восстановлением, позволяя прямую проточную полировку и уменьшая зависимость от ГИХ в некоторых платформах антител. Аффинные захваты на основе мембран сокращают время циклов вдвое и работают при более низком обратном давлении, что привлекает предприятия, борющиеся с ограничениями коммунальных услуг или зелеными целями. Экономические модели демонстрируют, что цепочки только с мембранами могут сократить операционные расходы downstream на 23%, усиливая контроль закупок каждой колонки ГИХ на новых заводах. Лиганды смешанного режима, обеспечивающие высокую селективность при нейтральном pH, снижают потребность в последующих этапах ГИХ для удаления агрегатов. Хотя ГИХ сохраняет незаменимые преимущества для конкретных конъюгатов и вирусных векторов, эти инновации отрезают потенциал роста доли и сдерживают расширение рынка гидрофобной интеракционной хроматографии в зрелых рабочих процессах с антителами.

Сегментный анализ

По продукту: колонки обеспечивают лидерство на рынке

Колонки доминируют с 41% выручки 2024 года, поскольку конечные пользователи предпочитают оборудование, которое хорошо сочетается с валидированными скриптами автоматизации и соответствует подачам в агентства без поправок. Большие аксиальные конфигурации по-прежнему заголовками высокообъемных установок, хотя радиальные конструкции набирают популярность там, где компромиссы перепада давления пропускной способности наклоняют экономику. Конечные пользователи опираются на надежное тестирование целостности упаковки и проверенные протоколы очистки, выбирая устоявшиеся бренды колонок даже когда альтернативные устройства рекламируют более высокую мощность, тем самым закрепляя рынок гидрофобной интеракционной хроматографии вокруг унаследованных габаритов. Колонки также выигрывают от широкой сети сторонних интеграторов салазок, упрощая закупки и валидацию по сетям с несколькими заводами. В свою очередь, стабильность масштаба и знакомые интерфейсы управления снижают бремя обучения операторов, решающий фактор на фоне острой нехватки рабочей силы. Хотя мембранные модули грызут процессы малых лотов, колонки остаются по умолчанию, когда размеры партий превышают 2000 л, поскольку повторное использование смолы амортизирует капитальные затраты на более длинных кампаниях. Ограничения внутренней диффузии смолы продолжают устанавливать потолки скорости потока, но поставщики теперь оптимизируют архитектуру гранул, чтобы удвоить объемную производительность без изменения системной гидравлики. Поскольку регулятивные органы остаются осторожными относительно оптовых замен оборудования, колонки останутся в центре внимания на рынке гидрофобной интеракционной хроматографии даже когда смежные форматы пролиферируют.

Смолы лежат в основе наивысшей траектории роста на уровне 9,8% CAGR из-за быстрого принятия лигандов смешанного режима, стремящихся к лучшей селективности при более низкой соли. Матрицы агарозы командуют премиальной долей по биосовместимости, в то время как полимерные гранулы завоевывают почву там, где применяются требования щелочной очистки или высокого давления. Производители направляют тяжелые инвестиции в химию лигандов, которая использует более короткие пути синтеза, сокращая время выполнения заказов и снижая углеродную интенсивность в соответствии с обязанностями отчетности ESG. Пенсильванский завод Purolite за 150 млн долларов США для смол агарозы значительно увеличивает местное предложение Северной Америки, сокращает геополитический риск и повышает уровни обслуживания через региональные склады. Покупатели награждают такую устойчивость многолетними соглашениями с двойными поставщиками, которые блокируют объем и цену, стабилизируя размер рынка гидрофобной интеракционной хроматографии для команд закупок расходных материалов. Поскольку плотности upstream продолжают тренд выше, динамическая мощность становится табло табло закупок; следовательно, инновации смол остаются решающей переменной, которая формирует общий адресуемый рынок гидрофобной интеракционной хроматографии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: классическая ГИХ сохраняет доминирование

С десятилетиями данных характеризации процесса и обильными регулятивными прецедентами. Риск передачи процесса остается низким, и эта надежность убеждает команды руководства качеством оставаться с знакомыми рабочими процессами солевого градиента. Документация валидации из портфолио старых биологических препаратов удваивается как шаблон для новых продуктов, что сжимает календари разработки и сокращает расходы на консультирование. Рынок гидрофобной интеракционной хроматографии, следовательно, опирается на устоявшиеся лиганды, такие как фенил и бутил, чья надежность тщательно понята под многоцикловыми режимами очистки. Затраты на переключение выходят за рамки расходных материалов, касаясь каждой строки в электронных записях партий, поэтому команды финансов часто предпочитают постепенное укрепление процесса вместо полной реинжиниринга. Даже в рамках непрерывных конструкций, классические упакованные кровати уютно гнездятся внутри матриц переключающих клапанов, дополнительно защищая их установленную базу.

Хроматография гидрофобной зарядовой индукции - самый быстрый восходящий игрок, поскольку она сочетает гидрофобные и электростатические взаимодействия, позволяя разработчикам элюировать чувствительные нагрузки при почти нейтральном pH. Её растущее досье регулятивных подач для продуктов вирусных векторов и ADC повышает доверие среди функций качества, которые охраняют от поздних сюрпризов. Белковые ученые ценят HCIC за разрешение тонких различий гликоформ без экстремальной соли или pH, что избегает деградации продукта и сохраняет потенцию. Поставщики теперь предоставляют инструменты прогнозного моделирования, которые сокращают скрининг смол до недель, а не месяцев, расширяя случай использования рынка гидрофобной интеракционной хроматографии в напряженных временных рамках разработки. Поскольку больше биофарм поворачиваются к высоко модифицированным каркасам антител, дифференцированная селективность HCIC обеспечивает повторяющиеся заказы и прокладывает путь для платформенного принятия.

По типу образца: моноклональные антитела лидируют в применениях

Моноклональные антитела занимают 52,3% выручки 2024 года, поскольку они стоят как рабочая лошадка биофармы, формируя основу календарей коммерческих запусков по всему миру. Их схемы очистки полагаются на захват белка A, за которым следует ионный обмен и полировка ГИХ, которая удаляет агрегаты и варианты до уровней ниже 1%. С каждым новым реактором 20 000 л, который вводится в эксплуатацию, обычно указываются три-пять свежих колонок мощности ГИХ, связывая глобальное расширение мощности напрямую с продажами рынка гидрофобной интеракционной хроматографии. Предсказуемая физико-химическая природа молекул IgG упрощает метод перехода между молекулами, давая CDMO шаблон plug-and-play, который снижает затраты на трансфер технологий и цементирует спрос ГИХ даже когда продуктовые миксы меняются. Регулятивное доверие одинаково глубоко: сотни заявок на лицензии биологических препаратов ссылаются на классические этапы ГИХ, поэтому рецензенты редко поднимают новые вопросы, ускоряя принятие рынка среди поздних участников.

Конъюгаты антитело-лекарство демонстрируют самый быстрый среднегодовой темп роста 12,6%, поскольку их гидрофобная нагрузка обостряет сложность очистки, что увеличивает преимущество ГИХ. Разделение видов DAR 0, DAR 2 и DAR 4 по незначительным сдвигам в аффинности лиганда обеспечивает точный контроль дозировки, горячую область FDA, которая командует строгими критериями принятия. Макетные суррогаты нагрузки позволяют разработчикам экспериментировать на скринингах ГИХ настольного масштаба без обращения с токсичными соединениями, тем самым ускоряя захват знаний и заморозку дизайна. Размер рынка гидрофобной интеракционной хроматографии, привязанный к кампаниям ADC, быстро умножается, поскольку каждый производственный запуск нуждается в выделенной смоле или хорошо валидированных протоколах очистки для предотвращения перекрестного загрязнения. Поскольку трубопроводы спонсоров заполняются химией сайт-специфической конъюгации, вероятность уникальных этапов ГИХ на молекулу поднимается, проецируя устойчивый рост в следующее десятилетие.

По конечному пользователю: фармацевтические компании доминируют в использовании

Фармацевтические и биофармацевтические фирмы командуют долей 59,8% 2024 года, отражая их контроль коммерческих лицензий и производственных решений поздней стадии, которые напрямую указывают комплекты очистки. Крупные интегрированные игроки часто подписывают многолетние рамочные соглашения с поставщиками смол, выравнивая индексы цен с объемом покупки и защищая бюджеты от колебаний сырья. Они также держат самую обширную установленную базу автоматизированного оборудования салазок, поэтому дополнительная мощность ГИХ может быть прикручена без новой валидации программного обеспечения управления, защищая временные рамки для запусков продуктов. Межфункциональные советы управления внутри этих фирм преобразуют корпоративные цели устойчивости в критерии закупок, и поставщики ГИХ способны документировать экономию растворителей и получить статус предпочтительного поставщика. Таким образом, рынок гидрофобной интеракционной хроматографии растет в тандеме с каждым циклом масштабирования блокбастера.

Контрактные организации разработки и производства растут быстрее всего со среднегодовым темпом роста 10,4%, поскольку биотехнологические инноваторы хотят снизить риски капитальных обязательств на фоне макроэкономической неопределенности. CDMO дифференцируются через широкие технологические меню; следовательно, они покупают разнообразные типы носителей ГИХ для удовлетворения гетерогенных клиентских молекул. Приобретение Lonza за 1,2 млрд долларов США и многозаводской комплекс Samsung Biologics подчеркивают масштаб аутсорсированной мощности, которая вводится в эксплуатацию, и каждая сюита требует свежих колонок, салазок и смол. CDMO ведут переговоры об уровнях объемных скидок, но остаются открытыми для новых мембранных форматов, которые обещают быстрый оборот, питая здоровое конкурентное напряжение внутри рынка гидрофобной интеракционной хроматографии. Их глобальный отпечаток также демократизирует доступ на развивающихся рынках, усиливая спрос downstream там, где местные инноваторы наращивают трубопроводы биосимиляров.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка командует 37,5% текущих доходов и держит глубокую скамейку инноваторов, контрактных производителей и поставщиков инструментов, чья близость сокращает цепи поставок и ускоряет реагирование обслуживания. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов одобряет непрерывное производство. Оно публикует руководство, которое проясняет ожидания для мониторинга в линии, тем самым ободряя адоптеров мембранной непрерывной ГИХ в пилотных и коммерческих настройках. Федеральные стимулы США, включая недавние налоговые кредиты для инфраструктуры биологических препаратов, снижают эффективную стоимость капитала и подкрепляют заказы на высокопроизводительные колоночные салазки. Канада преследует дополнительные инвестиции в антитела предприятия, в то время как Мексика продвигает региональные центры розлива-финиша, которые создают дополнительный спрос на смолы. Поскольку эти сети взаимосвязываются, трансграничная логистика поддерживает короткое время выполнения заказов и углубляет отпечаток рынка гидрофобной интеракционной хроматографии.

Европа остается мощной силой, движимой гармонизированной рамкой Европейского агентства лекарственных средств, которая облегчает быстрое взаимное признание новых технологий очистки. Концентрация биотехнологических кластеров Германии, в сочетании с целями сокращения углерода, толкает поставщиков к разработке низкорастворяющих рабочих процессов ГИХ, подходящих для отчетности ISO 14064. Соединенное Королевство защищает свой статус наук о жизни после Brexit путем быстрого отслеживания заявок на передовые терапии, многие требующие очистки вирусных векторов, где ГИХ играет центральную роль. Южные европейские государства используют фонды восстановления ЕС для модернизации заводов биологических препаратов, вставляя автоматизированные этапы ГИХ для соответствия экспортным качественным уровням. Правила экологического, социального и корпоративного управления (ESG) также заставляют производителей принимать смолы с меньшим химическим отпечатком, дополнительно формируя региональный нарратив индустрии гидрофобной интеракционной хроматографии.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый среднегодовой темп роста 11,1%, поскольку Китай, Индия и Южная Корея соревнуются в обеспечении биофармацевтической самодостаточности и захвате потоков контрактного производства. Массивные проекты в стиле кампуса, типизированные Samsung Biologics и Lotte Biologics, интегрируют upstream, downstream и розлив-финишные единицы на одном сайте, блокируя долгосрочный спрос на смолы и колонки. Правительства продлевают налоговые каникулы и ускоренную амортизацию для сокращения периодов окупаемости, в то время как местные регуляторы одобряют выравнивание Схемы сотрудничества по фармацевтическим инспекциям, сглаживая экспортный клиренс. Японские инноваторы вносят строгость разработки процесса и сотрудничают с глобальными поставщиками для пилотирования мембранных решений ГИХ, засеивая технологические спил-оверы по всему региону. Нации Юго-Восточной Азии добавляют меньшие многопродуктовые заводы, тем самым расширяя клиентские базы для поставщиков рынка гидрофобной интеракционной хроматографии, которые предлагают модульные пакеты быстрого оборота.

Конкурентная среда

Рынок демонстрирует умеренную концентрацию, поскольку гигантские конгломераты преследуют приобретения для сборки полнолинейных биопроцессных портфолио. Thermo Fisher Scientific заплатила 4,1 млрд долларов США за активы очистки Solventum, давая ей более глубокую широту колонок и мембран и блокируя возможности кросс-продаж в подразделениях клеточной культуры и аналитики. Danaher объединила Cytiva и Pall в объект за 7,5 млрд долларов США и выделила 600 млн долларов США на расширение смол ГИХ, сигнализируя готовность инвестировать в масштабе для защиты своей доли. Такие ходы усиливают ценовую конкуренцию для товарных лигандов, но поднимают барьеры переключения, поскольку покупатели предпочитают интегрированные цепи поставок, которые гарантируют доставку.

Инновации остаются полем битвы, где меньшие технологические специалисты выживают, фокусируясь на нишевых лигандах, специально разработанных для конъюгатов антитело-лекарство, вирусных векторов или трудно выражаемых ферментов. Поставщики электропрядных мембран рекламируют 25% сокращения стоимости носителей и 40% более короткие циклы, ухаживая за CDMO, стремящимися сбалансировать пропускную способность предприятия против капитальных бюджетов. Цифровые двойники и пакеты оптимизации методов, управляемые искусственным интеллектом, иногда пакетируются бесплатно с покупками смол, дифференцируют премиальные бренды, которые могут финансировать команды программного обеспечения. Параллельно, метрики устойчивости входят в документы тендера, поэтому поставщики, которые публикуют оценки жизненного цикла производства смол, выигрывают новые списки включения, вытесняя более медленных действующих производителей.

Производители базовых смол агарозы развивающихся рынков завоевывают почву, соответствуя спецификациям производительности при более низкой стоимости доставки, побуждая западных лидеров засевать локальное производство для сохранения времени выполнения заказов. Совместные предприятия в Индии и Китае сокращают выполнение заказов и поддерживают послепродажное обслуживание, улучшая лояльность клиентов в этих быстрорастущих географиях. Коллективно, эти стратегические ответы поддерживают динамическое равновесие на рынке гидрофобной интеракционной хроматографии, где консолидация масштаба сосуществует с быстро движущимися технологическими границами.

Лидеры индустрии гидрофобной интеракционной хроматографии

-

Bio-Rad Laboratories, Inc.

-

Thermo Fisher Scientific

-

Sartorius AG

-

Tosoh Bioscience GmbH

-

General Electric (GE Healthcare)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Thermo Fisher Scientific объявила о расширении производства в США на 2 млрд долларов США, выделив 1,5 млрд долларов США на увеличение мощностей оборудования и расходных материалов, включая смолы рынка гидрофобной интеракционной хроматографии.

- Февраль 2025: Thermo Fisher Scientific приобрела подразделение очистки и фильтрации Solventum за 4,1 млрд долларов США, расширив свой downstream инструментарий колонками ГИХ, мембранами и салазками фильтрации.

- Ноябрь 2024: Sartorius Stedim Biotech открыла Центр биопроцессных инноваций в Массачусетсе и планирует построить GMP сюиты в 2025 году, которые продемонстрируют передовые салазки ГИХ.

- Октябрь 2024: Agilent Technologies запустила серию Infinity III LC с автоматизированными функциями помощи метода, релевантными для процессной аналитики ГИХ.

Область отчета глобального рынка гидрофобной интеракционной хроматографии

Согласно области отчета, гидрофобная интеракционная хроматография - это процесс разделения молекул на основе их гидрофобной природы. Этот метод полезен для разделения белков в сложных смесях. Отчет охватывает смолы и колонки, которые используются в гидрофобной интеракционной хроматографии. Рынок гидрофобной интеракционной хроматографии сегментирован по продукту (колонки, смолы и буфер), типу образца (моноклональные антитела, вакцины и другие), конечному пользователю (контрактные исследовательские организации, фармацевтические и биофармацевтические компании и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает расчетные размеры рынка и тренды для 17 различных стран в основных регионах, глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Колонки | Колонки аксиального потока |

| Колонки радиального потока | |

| Смолы | Смолы на основе агарозы |

| Смолы на основе полимеров | |

| Смолы на основе кремнезема | |

| Буферы | Космотропные соли |

| Добавки и модификаторы |

| Классическая ГИХ |

| Хроматография гидрофобной зарядовой индукции (HCIC) |

| Смолы ГИХ смешанного режима |

| Моноклональные антитела |

| Конъюгаты антитело-лекарство |

| Вакцины |

| Вирусные векторы и продукты генной терапии |

| Другие рекомбинантные белки |

| Фармацевтические и биофармацевтические компании |

| Контрактные организации разработки и производства (CDMO) |

| Контрактные исследовательские организации (CRO) |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азия-Тихий океан | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Колонки | Колонки аксиального потока |

| Колонки радиального потока | ||

| Смолы | Смолы на основе агарозы | |

| Смолы на основе полимеров | ||

| Смолы на основе кремнезема | ||

| Буферы | Космотропные соли | |

| Добавки и модификаторы | ||

| По технологии | Классическая ГИХ | |

| Хроматография гидрофобной зарядовой индукции (HCIC) | ||

| Смолы ГИХ смешанного режима | ||

| По типу образца | Моноклональные антитела | |

| Конъюгаты антитело-лекарство | ||

| Вакцины | ||

| Вирусные векторы и продукты генной терапии | ||

| Другие рекомбинантные белки | ||

| По конечному пользователю | Фармацевтические и биофармацевтические компании | |

| Контрактные организации разработки и производства (CDMO) | ||

| Контрактные исследовательские организации (CRO) | ||

| Академические и исследовательские институты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азия-Тихий океан | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка гидрофобной интеракционной хроматографии?

Рынок оценивается в 479,69 млн долларов США в 2025 году и, по прогнозам, будет расти со среднегодовым темпом роста 7,1% до 2030 года.

Почему моноклональные антитела так важны для внедрения гидрофобной интеракционной хроматографии?

Они составляют 52,3% выручки 2024 года, и их цепочки очистки универсально включают полировку ГИХ для соответствия жестким спецификациям агрегатов.

Какая география растет быстрее всего в гидрофобной интеракционной хроматографии?

Азиатско-Тихоокеанский регион, по оценкам, будет расти с наивысшим среднегодовым темпом роста 11,1% в прогнозный период (2025-2030).

Какой регион имеет наибольшую долю на глобальном рынке гидрофобной интеракционной хроматографии?

В 2025 году Северная Америка составляет наибольшую долю рынка на глобальном рынке гидрофобной интеракционной хроматографии.

Какие годы охватывает этот глобальный рынок гидрофобной интеракционной хроматографии?

Отчет охватывает исторический размер рынка глобального рынка гидрофобной интеракционной хроматографии за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер глобального рынка гидрофобной интеракционной хроматографии на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: