Размер и доля рынка высокоэффективной жидкостной хроматографии (HPLC)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

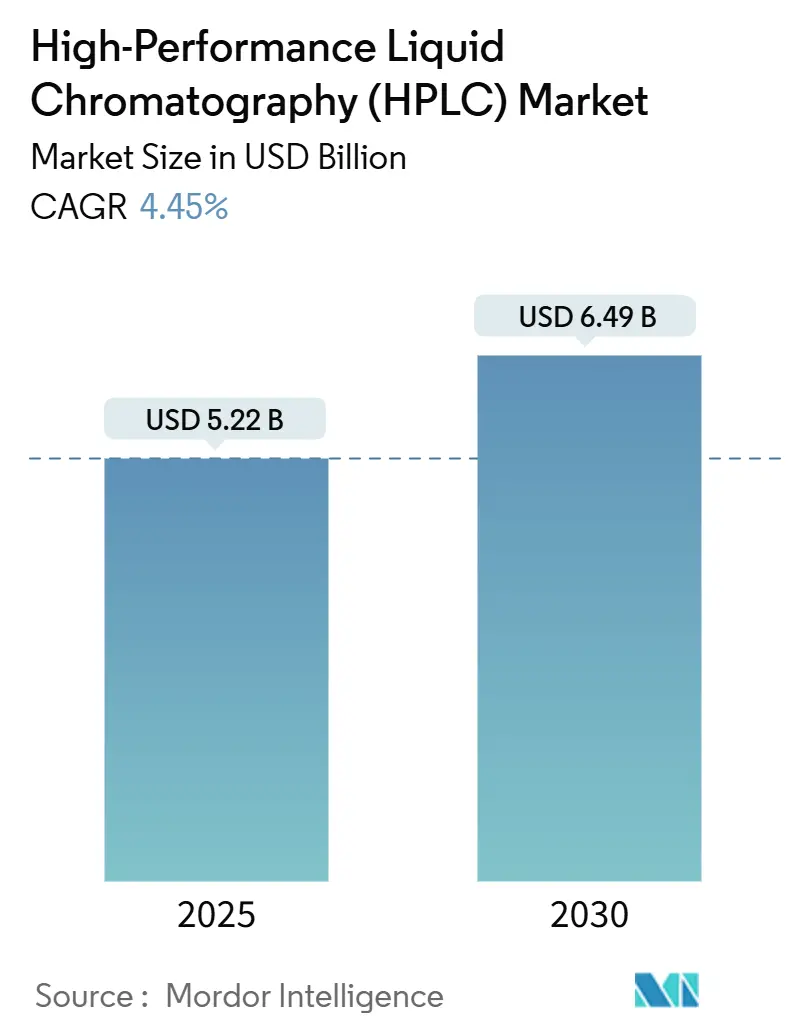

| Размер Рынка (2025) | 5.22 Миллиардов долларов США |

| Размер Рынка (2030) | 6.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.45% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка высокоэффективной жидкостной хроматографии (HPLC) от Mordor интеллект

Рынок высокоэффективной жидкостной хроматографии оценивается в 5,22 млрд долларов США в 2025 году и движется к 6,49 млрд долларов США к 2030 году со среднегодовым темпом роста 4,45%. Совершенствование химических составов колонок, насосов сверхвысокого давления и программного обеспечения автоматизации повышает производительность систем при снижении потребления растворителей. Более широкое внедрение в фармацевтический контроль качества, мониторинг биопроцессов в реальном времени и клиническую диагностику расширяет установленную базу, а новые регулирования по пер- и полифторалкильным веществам (PFAS) создают дополнительный спрос в экологическом тестировании. Поставщики также встраивают искусственный интеллект в управление приборами и обработку данных для сокращения времени разработки методов, улучшения идентификации пиков и уменьшения повторных анализов. Вместе эти технологии и нормативные факторы углубляют циклы замены и ускоряют первоначальные покупки, особенно в Азиатско-Тихоокеанском регионе, где растущие расходы на здравоохранение согласуются с местными производственными стимулами.

Ключевые выводы отчета

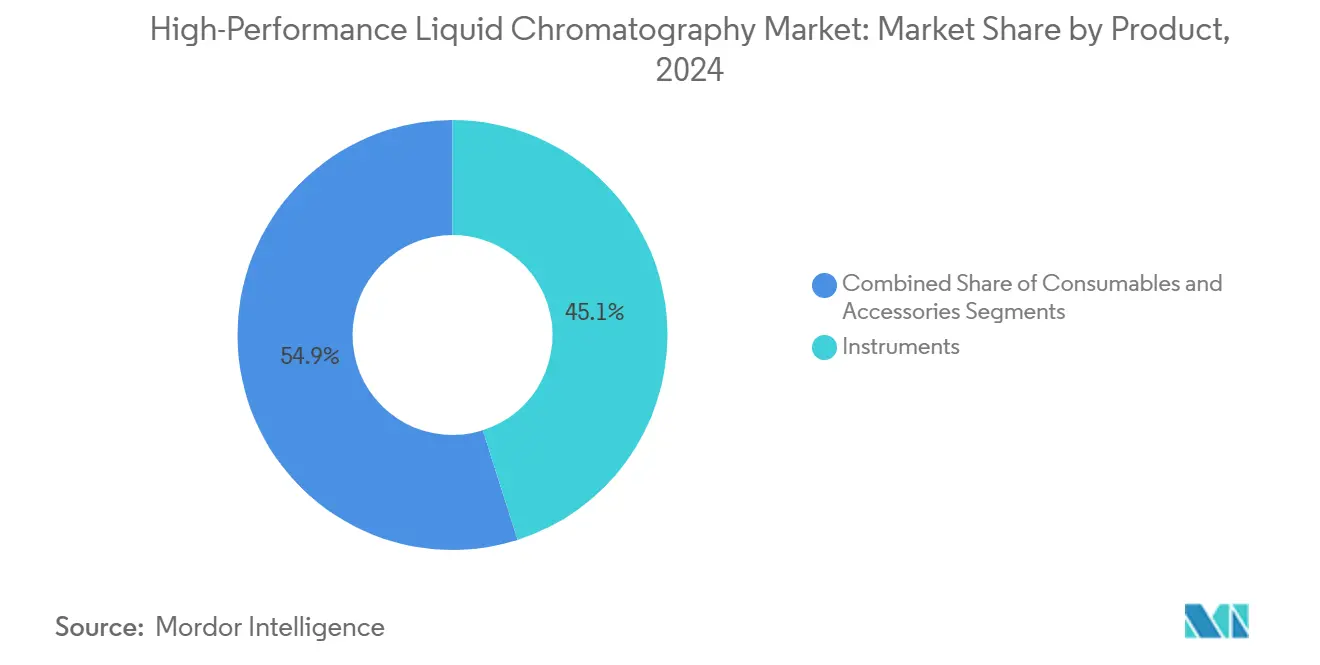

- По продуктам приборы занимали 45,1% доли рынка высокоэффективной жидкостной хроматографии в 2024 году, тогда как ожидается, что расходные материалы продемонстрируют среднегодовой темп роста 7,5% до 2030 года.

- По технологиям обычная HPLC занимала 62,5% доли рынка высокоэффективной жидкостной хроматографии в 2024 году; прогнозируется, что UHPLC будет расширяться со среднегодовым темпом роста 8,9% до 2030 года.

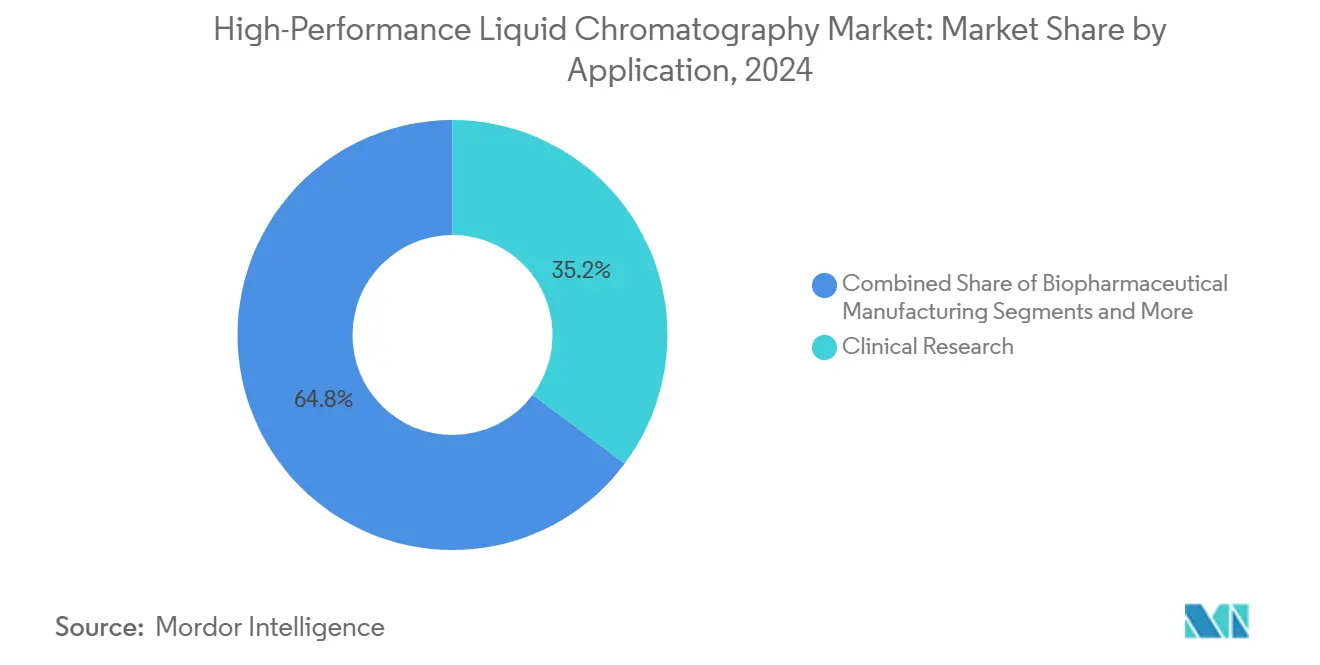

- По применению клинические исследования составляли 35,2% размера рынка высокоэффективной жидкостной хроматографии в 2024 году, а биофармацевтическое производство развивается со среднегодовым темпом роста 6,8% до 2030 года.

- По конечным пользователям фармацевтические и биотехнологические компании занимали 40,9% доли рынка высокоэффективной жидкостной хроматографии в 2024 году, тогда как прогнозируется рост сегмента CRO и CMO со среднегодовым темпом роста 6,9% до 2030 года.

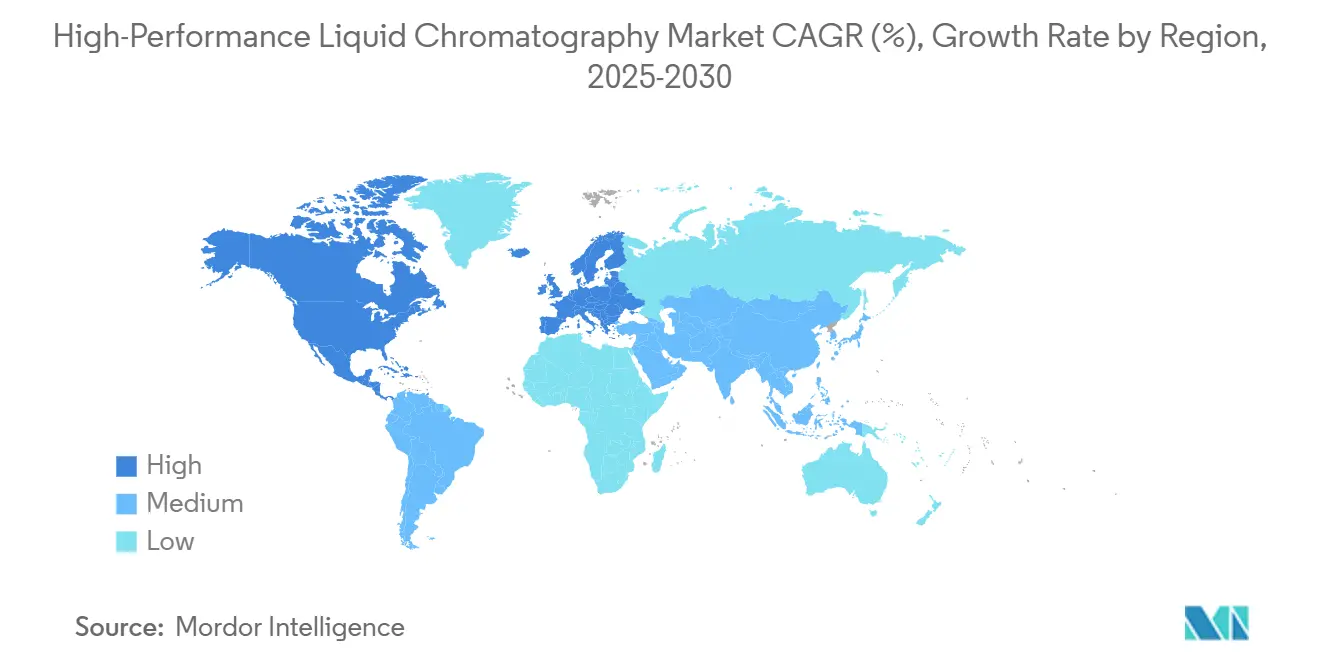

- По географии Северная Америка лидировала с долей выручки 31,5% в 2024 году, тогда как прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый рост со среднегодовым темпом роста 6,5% до 2030 года.

Глобальные тенденции и аналитические данные рынка высокоэффективной жидкостной хроматографии (HPLC)

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Развитие технологий HPLC | +1.20% | Глобально, с ранним внедрением в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Расширение НИОКР в фармацевтике и биофармацевтике | +0.90% | Северная Америка, Европа и развивающийся Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Регулятивный фокус на безопасность пищевых продуктов и окружающую среду | +0.70% | Глобально, со строгим внедрением в ЕС и Северной Америке | Среднесрочный период (2-4 года) |

| Рост клинической диагностики и персонализированной медицины | +0.60% | Северная Америка, Европа и городские центры в Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Потребности в PAT в реальном времени при непрерывной биопереработке | +0.50% | Северная Америка, Европа и передовые производственные центры в Азии | Среднесрочный период (2-4 года) |

| HPLC с поддержкой ИИ для прогнозирования и самооптимизации | +0.50% | Глобально, с концентрацией в исследовательски-интенсивных регионах | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Развитие технологий HPLC: миниатюризация движет революцией портативности

Компактные приборы переносят анализы из централизованных лабораторий на полевые участки, обеспечивая немедленное принятие решений в отдаленных местах. Автономные устройства Университета Тасмании показывают, как мониторинг питательных веществ и PFAS в реальном времени может сократить использование растворителей до 80%. Двойные светодиодные детекторы в портативных ионных хроматографах теперь одновременно разрешают несколько аналитов, что сокращает время обработки для тестирования сельскохозяйственных стоков. Более быстрые детекторы и колонки менее 2 мкм повышают пропускную способность без ущерба для разрешения, побуждая лаборатории переходить с традиционных систем по мере закрытия циклов амортизации. Производители приборов добавляют диагностику с поддержкой йот, которая предвидит окна обслуживания, сокращает простои и продлевает срок службы колонок. Эти инновации расширяют адресуемую базу, особенно среди экологических агентств, которые должны соблюдать новые мандаты по скринингу PFAS.

Расширение НИОКР в фармацевтике и биофармацевтике: сложность биопрепаратов требует передовой аналитики

Рабочие процессы непрерывной переработки требуют данных в реальном времени для контроля критических атрибутов качества. Платформы HPLC в режиме онлайн, мониторящие концентрации рибонуклеотидов во время транскрипции в Ин-витро, улучшают выход мРНК и сокращают время выпуска партий.[2]ты.с. еда и лекарство Administration, "Understanding FDA Recommendations для N-Nitrosamine Impurity Levels," chromatographyonline.com Более глубокая интеграция с масс-спектрометрией улучшает характеризацию посттрансляционных модификаций, необходимую для моноклональных антител и конъюгатов антитело-лекарство. Рамки технологий процессного аналитического контроля, рекомендованные регуляторами, ускоряют внедрение этой живой аналитики и создают положительные циклы обратной связи, которые уточняют параметры процесса. Финансирование биопрепаратов в Китае и Индии расширяет спрос на надежные аналитические платформы, в то время как контрактные производители инвестируют в многопродуктовые комплексы, которые поддерживают как низкомолекулярные, так и биологические конвейеры. В результате лаборатории обновляются до систем UHPLC, которые обрабатывают образцы с более высокой вязкостью и поддерживают пиковую емкость при повышенных давлениях.

Регулятивный фокус на безопасность пищевых продуктов и окружающую среду: регулирования PFAS изменяют протоколы тестирования

Решение Агентства по охране окружающей среды США классифицировать PFOA и PFOS как опасные вещества согласно CERCLA требует комплексного мониторинга и очистки[1]Waters Corporation, "Waters Introduces новый Columns at WCBP 2025," chromatographyonline.com. Аналогичные инициативы в Европейском союзе расширяют список соединений PFAS под ограничения, повышая планку пределов обнаружения в потребительских товарах и сточных водах.[3]европейский Federation из фармацевтический Industries и Associations, "Cumulative Legislative Impacts," efpia.eu Метод EPA 1633 установил HPLC-MS/MS как эталонную технику для количественного определения на уровне менее нг/л, побуждая лаборатории приобретать новые системы или модернизировать существующие интерфейсами электроспрея отрицательных ионов. Поставщики колонок оптимизируют химические составы для смягчения сдвигов времени удержания, вызванных сильными взаимодействиями фтора. Отрасли от текстильной до электронной теперь интегрируют рутинный скрининг PFAS в протоколы качества, чтобы избежать дорогостоящих отзывов, усиливая спрос на универсальное оборудование.

Рост клинической диагностики и персонализированной медицины: достижения жидкостной биопсии стимулируют внедрение HPLC

Платформы UHPLC-MS дифференцируют мельчайшие метаболические и протеомные сигнатуры в плазме, помогая более ранней онкологической диагностике. Повышение чувствительности позволяет измерять циркулирующую опухолевую ДНК в количестве однозначных копий, направляя выбор терапии и мониторинг резистентности. Сокращенное время анализа и меньшие объемы образцов соответствуют высокой пропускной способности пациентов в больничных лабораториях. Модули автоматизации, обрабатывающие очистку образцов и дериватизацию, минимизируют вариабельность оператора, в то время как совместимое программное обеспечение согласовывает метаданные и аудиторские дорожки с лабораторными информационными системами. Эти функции делают HPLC краеугольной техникой в развивающихся рабочих процессах персонализированной медицины, которые нацелены на адаптацию лечения на молекулярном уровне.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные и операционные затраты | -0.80% | Глобально, с большим влиянием на развивающихся рынках | Среднесрочный период (2-4 года) |

| Нехватка квалифицированных хроматографистов | -0.70% | Глобально, особенно остро на быстрорастущих рынках | Краткосрочный период (≤ 2 лет) |

| Замещение альтернативными техниками разделения | -0.50% | Исследовательски-интенсивные регионы в Северной Америке и Европе | Долгосрочный период (≥ 4 лет) |

| Риск цепочки поставок для ультрачистых растворителей и колонок | -0.40% | Глобально, с различным влиянием в зависимости от региональных производственных мощностей | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и операционные затраты: появление рынка восстановленного оборудования как стратегической альтернативы

Полный комплект UHPLC может превышать 50 000 долларов США, а расходные материалы плюс сервисные контракты часто добавляют 15-20% этой суммы ежегодно. Лаборатории с ограниченным бюджетом обращаются к сертифицированным подержанным системам, протестированным сторонними реставраторами, которые снижают входные затраты без ущерба для производительности. Производители также перепроектируют пути потока для колонок узкого диаметра, которые сокращают использование растворителей до 80%, снижая расходы на утилизацию и продлевая срок службы уплотнений насоса. Энергоэффективные модули охлаждения уменьшают тепловыделение, облегчая нагрузку на системы кондиционирования. В совокупности эти меры снижают операционные расходы, однако первоначальные капитальные вложения остаются препятствием для небольших учреждений.

Нехватка квалифицированных хроматографистов: отраслево-академические партнерства решают проблему талантов

Эволюционирующая сложность методов в протеомике и анализе олигонуклеотидов требует более глубокой экспертизы, однако многие академические учебные планы обеспечивают ограниченное знакомство с современными приборами. Семинары, проводимые Институтом точного здоровья Бертиоме и Waters Corporation, дают аспирантам практический опыт и цифровые микро-удостоверения, которые подтверждают компетентность. Поставщики приборов встраивают автоматизацию на основе ИИ, которая стандартизирует настройку и отмечает аномалии, но экспертный надзор остается критичным для устранения неполадок в сложных разделениях. Быстрый рост рынка в Азиатско-Тихоокеанском регионе усиливает давление найма, побуждая компании предлагать премиальные зарплаты и стимулы к переезду опытным аналитикам.

Сегментный анализ

По продуктам: расходные материалы опережают приборы по траектории роста

Расходные материалы показали перспективы среднегодового темпа роста 7,5% на 2025-2030 годы, превосходя выручку от приборов, несмотря на то, что приборы владеют 45,1% доли рынка высокоэффективной жидкостной хроматографии в 2024 году. Частая замена колонок, растворителей и флаконов обеспечивает повторяющийся денежный поток даже когда капитальные бюджеты ужесточаются. Колонки с частицами Fused-основной повышают эффективность при более низких обратных давлениях, снижая нагрузку на насос и продлевая срок службы системы. Экологически сознательная упаковка, такая как 100% перерабатываемый океанический пластик, отвечает корпоративным целям устойчивости без ущерба для стабильности при хранении. Спрос на ультрачистую воду отражает эту тенденцию, при этом размер сегмента фармацевтической воды в 39,85 млрд долларов США в 2023 году указывает на надежные циклы пополнения для реагентов класса HPLC.

Приборы остаются ключевыми для размера рынка высокоэффективной жидкостной хроматографии, поскольку лаборатории обычно стандартизируют рабочие процессы вокруг экосистем брендированного оборудования. Серия Nexera от Shimadzu интегрирует автоматическое смешивание подвижной фазы, оповещения йот и аналитические панели, которые количественно оценивают показатели использования в реальном времени. Аксессуары, хотя и меньшие по стоимости, становятся все более критичными; оптимизированные пути флюида могут повысить интенсивность масс-спектрометрических пиков между 1,8× и 3,8×, напрямую влияя на пределы обнаружения. Поставщики поэтому комплектуют наборы фитингов и лазерно-гравированные трубки с новыми приборами для обеспечения сохранения производительности после установки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологиям: UHPLC нарушает традиционные рабочие процессы преимуществами скорости

Обычные платформы продолжали генерировать наибольший пул доходов, однако внедрение UHPLC расширяется со среднегодовым темпом роста 8,9%, поскольку лаборатории обновляются до колонок менее 2 мкм, которые сокращают время анализа. Операционные давления выше 15 000 psi сжимают градиенты в окна менее пяти минут, сохраняя пропускную способность при сокращении потребления растворителей до 70%. Гибридные системы сочетают разделения UHPLC с детекторами времени пролета или Orbitrap, позволяя комплексное структурное выяснение в рамках одной инъекции. Прототипы микрофлюидных чип-HPLC интегрируют очистку образцов и разделение на кремниевых подложках, демонстрируя производительность, сравнимую с настольными приборами, при использовании микролитровых объемов растворителей.

Нано-HPLC служит протеомным командам, которые работают с дефицитными образцами, обеспечивая повышенную чувствительность без разбавления образца. Колонки с частицами Fused-основной предлагают среднюю точку между традиционными полностью пористыми частицами и средой менее 2 мкм, обеспечивая на 40% более высокую эффективность при умеренном обратном давлении. Эти инкрементальные улучшения демократизируют высокоскоростные разделения для учреждений, не имеющих насосов сверхвысокого давления. В результате ожидается расширение размера рынка высокоэффективной жидкостной хроматографии для приборов среднего уровня, перекрывая разрыв между начальными и флагманскими платформами.

По применению: биофармацевтическое производство лидирует в росте через интеграцию PAT

Клинические исследования сохранили наибольшую долю 35,2% рынка высокоэффективной жидкостной хроматографии в 2024 году, поскольку каждая стадия разработки лекарств опирается на валидированные анализы чистоты и стабильности. Однако биофармацевтическое производство настроено на расширение со среднегодовым темпом роста 6,8% до 2030 года, поскольку производители принимают непрерывную переработку и аналитику в реальном времени. Встроенные измерения HPLC критических атрибутов качества позволяют автоматическую обратную связь, которая удерживает партии в жестких спецификациях, сокращая переработку и ускоряя время выпуска. Лаборатории пищевых продуктов и напитков обновляются до рабочих процессов UHPLC-MS для обнаружения загрязнителей, таких как микотоксины, и проверки подлинности продукта, соответствуя более строгим регулированиям безопасности потребителей.

Экологический анализ - еще один растущий вкладчик. Метод EPA 1633 формализовал требования к тестированию PFAS, увеличив объемы образцов, поступающих в государственные и частные лаборатории. Судебно-медицинские лаборатории используют HPLC-MS для быстрых токсикологических скринингов, которые должны обрабатывать сотни образцов ежедневно согласно протоколам цепи поставки. Материаловеды применяют режимы обращенной фазы и эксклюзионной хроматографии для характеризации молекулярных весов полимеров, расширяя охват HPLC в небиологические секторы. Эти междисциплинарные применения усиливают устойчивость рынка высокоэффективной жидкостной хроматографии против замедлений в отдельных секторах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: CRO и CMO расширяются быстрее всего по мере ускорения тренда аутсорсинга

Фармацевтические и биотехнологические компании остались крупнейшими клиентами с 40,9% доли рынка высокоэффективной жидкостной хроматографии в 2024 году, поддерживаемые внутренним контролем качества и исследовательскими конвейерами. Однако аутсорсинг растет резко; прогнозируется, что CRO и CMO зарегистрируют среднегодовой темп роста 6,9% до 2030 года, поскольку спонсоры приоритизируют основные компетенции и откладывают капитальные расходы. Поставщики услуг инвестируют в многоарендные лаборатории с параллельными линиями HPLC, максимизируя время работы и приспосабливаясь к переменным проектным нагрузкам. Автоматизированная роботика подготовки образцов решает кадровые ограничения и улучшает воспроизводимость во время высокопроизводительных скрининговых кампаний.

Академические и исследовательские институты способствуют инновациям в науке о разделении. Гранты часто финансируют нишевые химические составы колонок и новые схемы детекции, которые позже созревают в коммерческие предложения. Клинические диагностические лаборатории используют UHPLC для терапевтического мониторинга лекарств, получая выгоду от более коротких оборотов, которые подходят для амбулаторных расписаний. Лаборатории тестирования пищевых продуктов и окружающей среды сталкиваются с эскалацией объемов образцов, связанных с пределами остатков пестицидов и директивами качества воды, побуждая к инкрементальному расширению мощностей по всем классам приборов.

Географический анализ

Северная Америка захватила 31,5% глобальной выручки в 2024 году, поддерживаемая интенсивными фармацевтическими НИОКР, сильной биопроцессинговой инфраструктурой и строгой регулятивной средой, которая требует передового аналитического тестирования. Руководство FDA 2024 года по примесям нитрозамина в лекарственных продуктах теперь требует от лабораторий обнаружения канцерогенных соединений на уровнях менее ppm, стимулируя дополнительные установки UHPLC-MS. Поставщики приборов со штаб-квартирами в США доминируют в раннем коммерциализации программного обеспечения с поддержкой ИИ и модулей прогнозного обслуживания, укрепляя региональное лидерство. Портативные системы HPLC также набирают популярность в экологическом мониторинге, поддерживая анализ загрязнителей рек на месте после промышленных разливов.

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 6,5% до 2030 года, поскольку Китай и Индия расширяют производственные мощности вакцин, биоаналогов и низкомолекулярных препаратов. Местная гармонизация регулирования с руководящими принципами Международного совета по гармонизации (ICH) подталкивает компании к инвестированию в совместимые аналитические платформы. Японские поставщики продолжают внедрять инновации в дизайн оборудования, отмечая 150 лет эволюции HPLC. Правительственные программы, которые субсидируют модернизацию лабораторий, снижают барьеры приобретения для провинциальных центров, которым поручен надзор за безопасностью воды и пищевых продуктов. Растущие расходы среднего класса на здравоохранение дополнительно расширяют клиентскую базу для клинических диагностических лабораторий, создавая стабильный спрос на расходные материалы.

Европа показывает зрелый, но технологически интенсивный спрос. Европейское агентство лекарственных средств борется с грядущими отставками, которые могут замедлить обзоры досье, косвенно влияя на сроки валидации приборов. Ожидающие ограничения PFAS могут повлиять на составы более чем 600 лекарств, требуя переформулировки и дополнительного тестирования стабильности. Инициативы зеленой хроматографии находят сильный отклик; исследования демонстрируют, что растворители на биологической основе могут достичь эквивалентной производительности разделения с меньшими экологическими следами. В совокупности эти динамики поддерживают размер рынка высокоэффективной жидкостной хроматографии в Европе даже при том, что общее проникновение приборов остается высоким.

Конкурентная среда

Рынок умеренно концентрирован. Waters Corporation, Agilent технологии и Thermo Fisher Scientific вместе составляют примерно 48,4% выручки. Каждая группа дифференцируется через программные экосистемы и специфичные для приложений комплекты. Waters расширила свои колонки MaxPeak Premier с упаковкой Optimum кровать плотность, которая минимизирует неспецифическую адсорбцию во время очистки пептидов, нацеливаясь на рабочие процессы биотерапии. Agilent и Thermo Fisher подписали соглашение об обмене управления приборами, которое позволяет пользователям управлять устройствами каждого бренда из хроматографической системы данных любой компании, отвечая на потребности клиентов в гибких лабораторных архитектурах.

Меньшие производители, такие как KNAUER и YMC, завоевывают долю в нишевых сегментах, включая микропрепаративные системы и фазово-оптимизированные колонки для гидрофильной интерактивной хроматографии. Стратегические партнерства распространены: Glenmark фармацевтические препараты ссылается на совместные программы, направленные на операционное совершенство и расширение рынка для удовлетворения эволюционирующих аналитических требований. Модули искусственного интеллекта, которые сокращают время разработки методов до 60%, становятся решающими дифференциаторами, особенно для сервисных лабораторий, которые монетизируют пропускную способность.

Возможности остаются для поставщиков, которые интегрируют PAT в реальном времени и машинное обучение в готовые решения непрерывной биопереработки. Клиенты также ищут флюидику с минимизацией растворителей и панели прогнозного обслуживания, которые снижают общую стоимость эксплуатации. Поскольку показатели устойчивости привлекают внимание на уровне совета директоров, более зеленые растворители и перерабатываемая упаковка становятся конкурентными рычагами, особенно в регионах, где экологическое соответствие несет финансовые штрафы.

Лидеры отрасли высокоэффективной жидкостной хроматографии (HPLC)

-

Waters Corporation

-

Agilent технологии Inc.

-

Thermo Fisher Scientific Inc.

-

Shimadzu Corporation

-

Danaher Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Май 2025: Waters Corporation представила препаративные колонки MaxPeak Premier OBD с высокопроизводительными поверхностями для уменьшения неспецифической адсорбции во время очистки низкомолекулярных соединений и олигонуклеотидов.

- Май 2025: Thermo Fisher Scientific представила масс-спектрометр Stellar, который предлагает десятикратную количественную чувствительность по сравнению с устаревшими приборами, упрощая рабочие процессы в протеомике и метаболомике

- Май 2025: Исследователи Университета Тасмании продемонстрировали мобильные платформы HPLC, способные к обнаружению PFAS на месте, сокращая транспорт образцов и потребление растворителей.

- Январь 2025: FDA опубликовало пределы потребления для примесей N-нитрозамина, подкрепляя необходимость в чувствительных методах LC-MS/MS при тестировании лекарственных продуктов.

- Ноябрь 2024: Институт точного здоровья Бертиоме и Waters Corporation провели тренинговый семинар по HPLC, который выдал цифровые микро-удостоверения участвующим аспирантам.

Область применения глобального отчета по рынку высокоэффективной жидкостной хроматографии (HPLC)

Согласно области применения отчета, высокоэффективная жидкостная хроматография (HPLC) используется для разделения, идентификации и количественного определения компонентов в данной смеси. HPLC является одним из типов колоночной хроматографии, в которой компоненты разделяются с использованием растворимости.

Рынок высокоэффективной жидкостной хроматографии (HPLC) сегментирован по типу продукта, применению, конечному пользователю и географии. По типу продукта рынок сегментирован на приборы, расходные материалы и аксессуары. По приборам рынок сегментирован на системы, детекторы, насосы и другие приборы. По применению рынок сегментирован на экспрессию белков, клонирование и другие применения. По конечному пользователю рынок сегментирован на фармацевтические биофармацевтические компании, контрактные исследовательские организации и академические учреждения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет также покрывает оценочные размеры рынков и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Приборы |

| Расходные материалы |

| Аксессуары |

| Обычная HPLC |

| UHPLC |

| Нано-HPLC |

| Микрофлюидная чип-HPLC |

| Фармацевтический контроль качества |

| Клинические исследования |

| Биофармацевтическое производство |

| Тестирование пищевых продуктов и напитков |

| Экологический анализ |

| Судебно-медицинская и токсикологическая экспертиза |

| Другие применения |

| Фармацевтические и биотехнологические компании |

| CRO и CMO |

| Академические и исследовательские институты |

| Клинические диагностические лаборатории |

| Лаборатории тестирования пищевых продуктов и окружающей среды |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азия | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Приборы | |

| Расходные материалы | ||

| Аксессуары | ||

| По технологии | Обычная HPLC | |

| UHPLC | ||

| Нано-HPLC | ||

| Микрофлюидная чип-HPLC | ||

| По применению | Фармацевтический контроль качества | |

| Клинические исследования | ||

| Биофармацевтическое производство | ||

| Тестирование пищевых продуктов и напитков | ||

| Экологический анализ | ||

| Судебно-медицинская и токсикологическая экспертиза | ||

| Другие применения | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| CRO и CMO | ||

| Академические и исследовательские институты | ||

| Клинические диагностические лаборатории | ||

| Лаборатории тестирования пищевых продуктов и окружающей среды | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азия | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка высокоэффективной жидкостной хроматографии?

Рынок составляет 5,22 млрд долларов США в 2025 году и прогнозируется достичь 6,49 млрд долларов США к 2030 году.

Какой технологический сегмент растет быстрее всего в рынке высокоэффективной жидкостной хроматографии?

Сверхвысокоэффективная жидкостная хроматография растет со среднегодовым темпом роста 8,9%, опережая обычные системы.

Почему CRO и CMO активно инвестируют в мощности HPLC?

Фармацевтические спонсоры передают сложные аналитические задачи на аутсорсинг, стимулируя спрос CRO и CMO на HPLC со среднегодовым темпом роста 6,9% до 2030 года.

Как регулирования PFAS влияют на внедрение HPLC?

Присвоение PFOA и PFOS статуса опасных веществ теперь требует чувствительного тестирования HPLC-MS/MS, стимулируя продажи приборов для экологических и промышленных лабораторий.

Какую роль играет искусственный интеллект в современных системах HPLC?

Модули ИИ оптимизируют разработку методов и обнаруживают аномалии, сокращая время анализа до 60% и снижая потребность в экспертном вмешательстве.

Какой регион предлагает наибольший потенциал роста для рынка высокоэффективной жидкостной хроматографии?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 6,5% из-за растущих инвестиций в фармацевтическое производство и укрепления регулятивных стандартов.

Последнее обновление страницы: