Размер и доля глобального рынка хроматографических приборов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.63 Миллиардов долларов США |

| Размер Рынка (2030) | 13.52 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.23% CAGR |

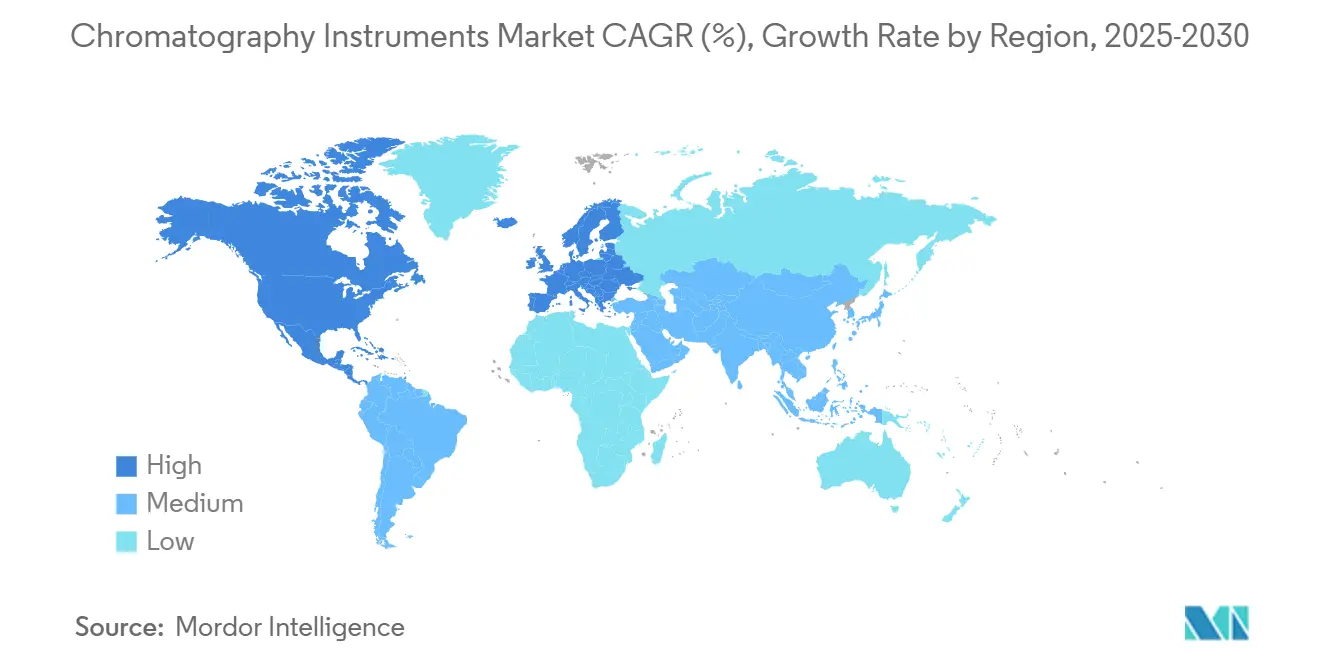

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

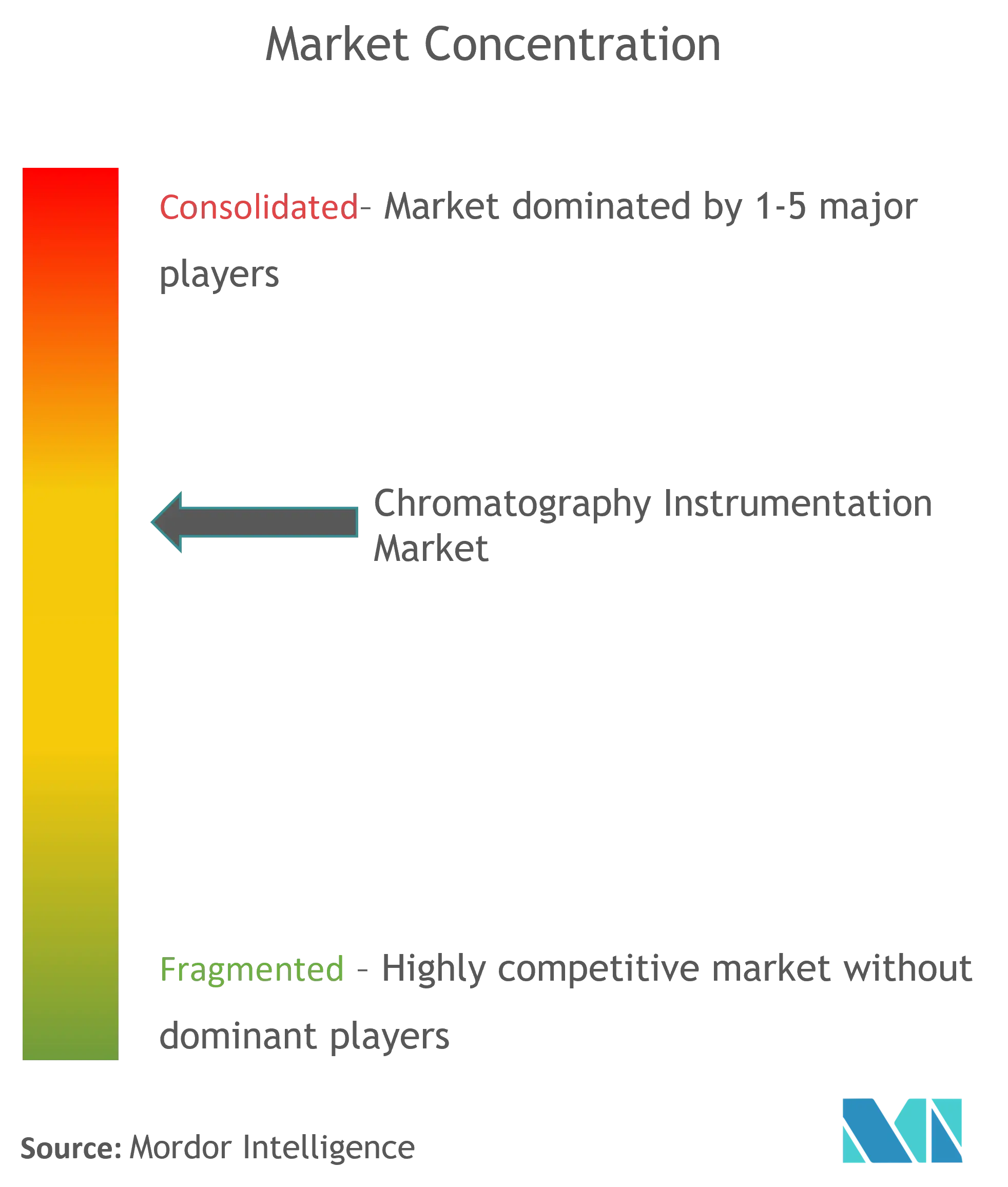

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка хроматографических приборов от Mordor Intelligence

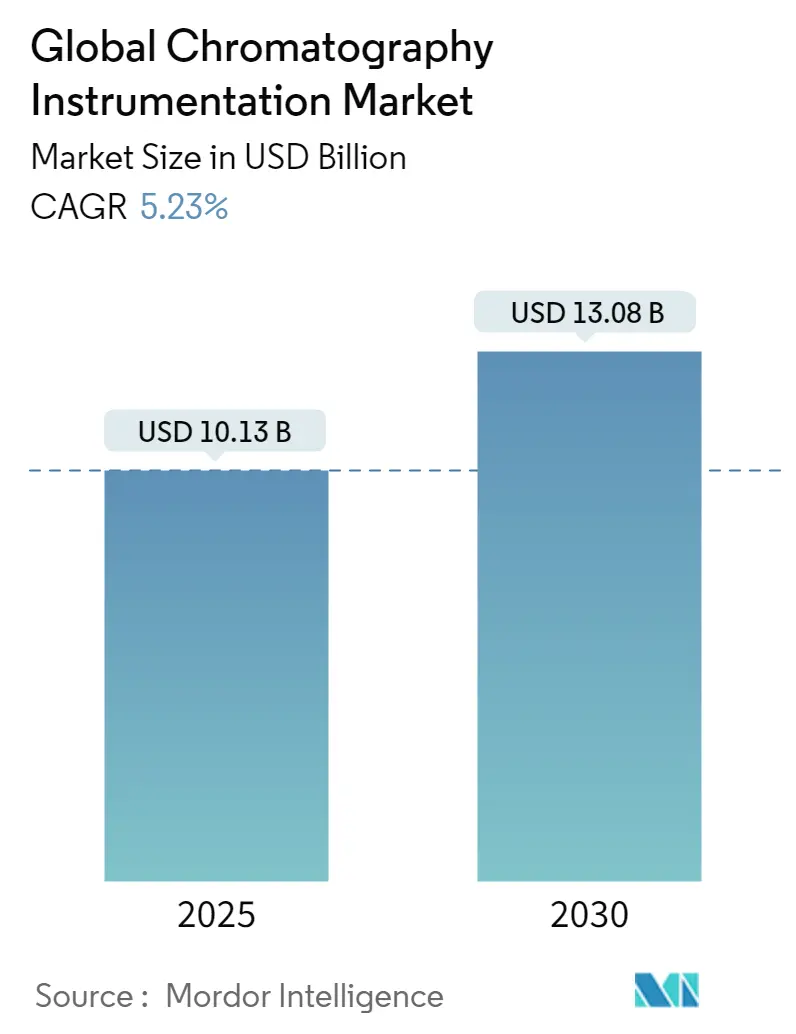

Рынок хроматографических приборов оценивается в 10,13 млрд долларов США в 2025 году и, согласно прогнозу, достигнет 13,08 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 5,23%. Растущий регулятивный контроль, расширение портфеля биологических препаратов и быстрая автоматизация усиливают спрос, в то время как платформы с искусственным интеллектом сокращают циклы лабораторных процессов на целых 40%. Фармацевтические и биофармацевтические компании обеспечивают наибольший вклад в доходы, обусловленный более строгими руководящими принципами аналитической валидации FDA США, которые способствуют системам сверхвысокой производительности.[1]US Food & Drug Administration, "Q2(R2) Validation of Analytical Procedures and Q14 Analytical Procedure Development," fda.gov Параллельное расширение мониторинга ПФАС и тестирования безопасности пищевых продуктов добавляет новую широту применения, особенно для ионных и жидкостных хроматографических платформ. Поставщики отвечают более экологичными растворительными системами, меньшими габаритами и облачным программным обеспечением, поддерживающим предиктивное техническое обслуживание. Локализация цепочки поставок для критически важных колонок и смол дополнительно поддерживает стабильный долгосрочный рост, поскольку производители снижают геополитические риски.

Ключевые выводы отчета

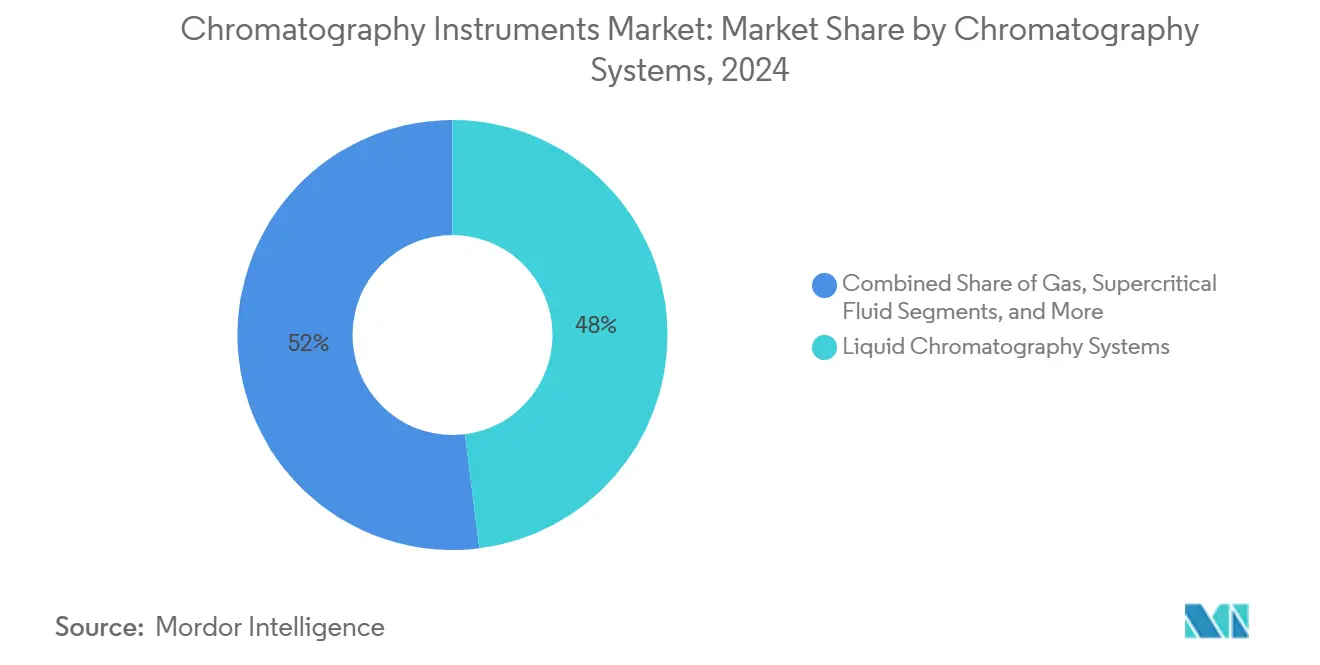

- По устройствам жидкостные хроматографические системы лидировали с 56,8% доли рынка хроматографических приборов в 2024 году; сверхкритическая флюидная хроматография, по прогнозам, будет расширяться со среднегодовым темпом роста 8,9% до 2030 года.

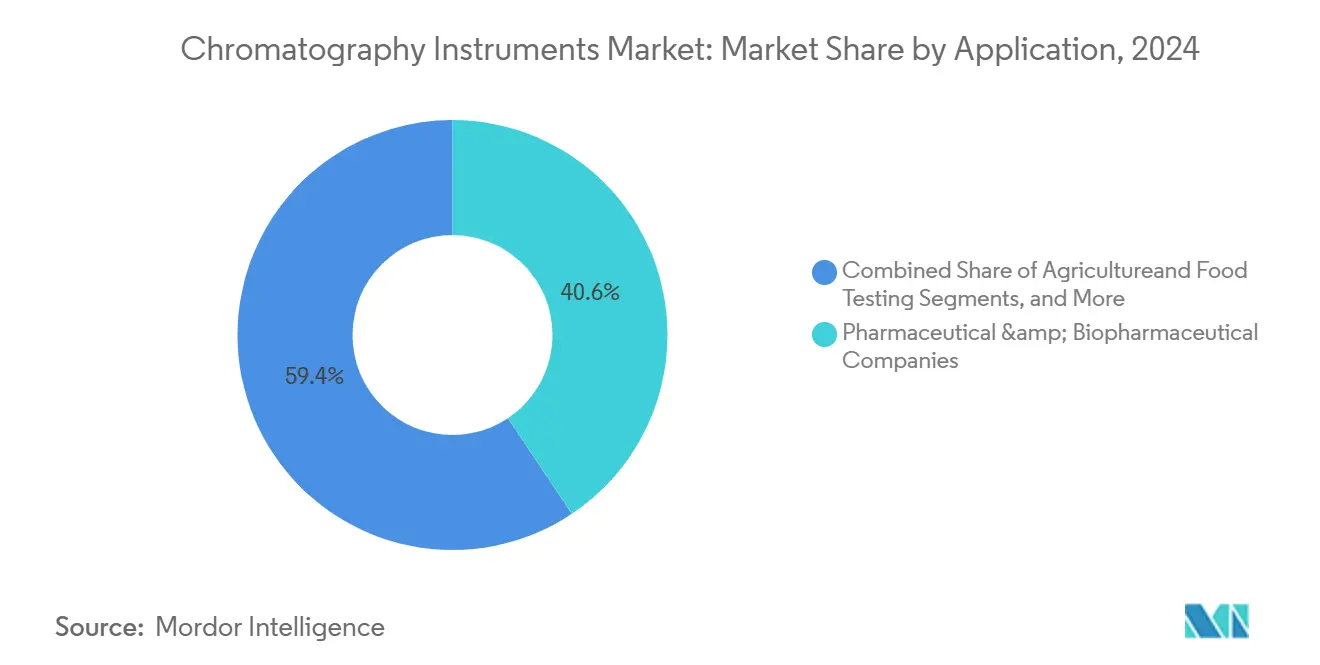

- По применению фармацевтические и биофармацевтические лаборатории занимали 42,1% доли размера рынка хроматографических приборов в 2024 году, в то время как экологическое тестирование готово расти со среднегодовым темпом роста 9,4% до 2030 года.

- По географии Северная Америка контролировала 38,7% доходов в 2024 году, в то время как Азиатско-Тихоокеанский регион готов к самому быстрому среднегодовому темпу роста 7,8% до 2030 года.

Тенденции и аналитика глобального рынка хроматографических приборов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Хроматография как неотъемлемая часть ускорения одобрения биологических препаратов и малых молекул | +1.20% | Глобально - наиболее сильно в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Быстрые технологические достижения: миниатюризированные платформы УВЭЖХ/УВГХ | +0.90% | Глобально - лидируют развитые рынки | Краткосрочно (≤ 2 лет) |

| Строгие глобальные правила безопасности пищевых продуктов и ПФАС, увеличивающие объемы тестирования | +0.80% | Северная Америка и ЕС в первую очередь, расширение в АТЭС | Долгосрочно (≥ 4 лет) |

| Расширение биопроцессинга и непрерывного производства в биофармацевтике | +0.70% | Глобально - АТЭС самый быстрый | Среднесрочно (2-4 года) |

| Нехватка гелия, стимулирующая обновления ГХ с альтернативными газами-носителями | +0.40% | Глобально - наиболее остро в устаревших лабораториях | Краткосрочно (≤ 2 лет) |

| Автоматизация рабочих процессов на основе ИИ, сокращающая время аналитического оборота | +0.60% | Сначала развитые рынки, затем глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Хроматография как неотъемлемая часть ускорения одобрения биологических препаратов и малых молекул

Обновленные руководящие принципы Q2(R2) и Q14 от FDA США теперь требуют более сильных доказательств надежности методов, что стимулирует широкомасштабные обновления до платформ ЖХ-МС сверхвысокой производительности. Программное обеспечение Empower от Waters уже поддерживает примерно 80% новых досье на лекарственные препараты по всему миру, отражая центральную роль этой технологии в программах качества по дизайну. Спрос особенно высок на биосовместимые колонки, которые исключают металлическое загрязнение антительных терапевтических средств. Линии непрерывного производства полагаются на встроенный хроматографический мониторинг для поддержания критических параметров процесса в пределах спецификации, усиливая продажи оборудования организациям контрактной разработки и производства.

Быстрые технологические достижения: миниатюризированные платформы УВЭЖХ/УВГХ

Системы последнего поколения обеспечивают давление свыше 1300 бар, встраивая самодиагностические датчики, которые запускают автоматизированные процедуры технического обслуживания. ИИ-движки теперь настраивают градиентные профили в реальном времени, улучшая пиковую емкость без вмешательства оператора и сокращая использование растворителей до 65%. Микрофлюидные модули подготовки проб минимизируют потребление реагентов и ускоряют пропускную способность, позволяя меньшим лабораториям обрабатывать сложные матрицы. Габариты приборов продолжают уменьшаться, обеспечивая мультиплексные установки даже в стесненных по площади помещениях. Эти достижения напрямую решают проблему глобальной нехватки обученных хроматографистов, снижая ручную рабочую нагрузку.

Строгие глобальные правила безопасности пищевых продуктов и ПФАС, увеличивающие объемы тестирования

Метод 1633 EPA США устанавливает пределы на уровне суб-нг/мл для десятков соединений ПФАС, расширяя спрос на ЖХ-МС/МС в экологических и пищевых лабораториях.[2]US Environmental Protection Agency, "Draft Method 1633: Analysis of PFAS in Aqueous, Solid, Biosolids, and Tissue Samples," epa.gov Программа REACH Европы добавляет аналогичные обязательства, и несколько стран АТЭС разрабатывают согласованные правила. Поставщики внедрили колонки задержки и специализированные стационарные фазы, которые подавляют деградацию аналитов, увеличивая чувствительность методов втрое. Оценочная стоимость в 220 млрд долларов США для ликвидации загрязнений только в США подчеркивает устойчивый объем тестирования, прочно связывая регулятивные действия с устойчивыми доходами для рынка хроматографических приборов.

Расширение биопроцессинга и непрерывного производства в биофармацевтике

Биопроизводители Азиатско-Тихоокеанского региона переходят от порционной к непрерывной последующей очистке, полагаясь на многоколонные хроматографические установки, которые обеспечивают более высокие выходы при меньшем потреблении буферов. Cytiva и Pall планируют инвестиции в размере 600 млн долларов США в новые мощности по производству смол, обеспечивая поставки агарозных шариков, необходимых для интенсифицированных процессов. Встроенный мониторинг протеина-А сокращает циклы выпуска, стимулируя более широкую установку PAT-готовых систем. Интегрированное программное обеспечение передает аналитические данные напрямую в системы управления производством, ужесточая контрольные петли и снижая частоту отклонений.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные затраты и затраты на обслуживание передовых ЖХ и МС-сопряженных систем | -0.80% | Глобально - наиболее ограничивающе на развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Нехватка квалифицированных хроматографистов и аналитиков данных | -0.60% | Сначала развитые рынки, теперь глобально | Среднесрочно (2-4 года) |

| Волатильность поставок высокочистых смол, колонок и полупроводниковых чипов | -0.50% | По всему миру | Краткосрочно (≤ 2 лет) |

| Появляющиеся мандаты на экологичные растворители, повышающие затраты на соответствие и реконструкцию | -0.30% | ЕС и Северная Америка лидируют | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты и затраты на обслуживание передовых ЖХ и МС-сопряженных систем

Приборы ЖХ-МС нового поколения часто превышают 500 000 долларов США, при этом сервисные контракты добавляют еще 12% ежегодно, напрягая бюджеты в академических и диагностических лабораториях. Тарифы на полупроводники могут привести к росту стоимости компонентов, потенциально задерживая обновления. Программы сертифицированного подержанного оборудования от OEM и реселлеров предлагают входные точки от 14 000 долларов США, однако ограниченная область гарантии может повысить риск жизненного цикла. Общая аналитическая стоимость на сложный биоаналитический образец часто превышает 100 долларов США, заставляя некоторые учреждения отдавать тестирование на аутсорсинг вместо внутренних инвестиций.

Нехватка квалифицированных хроматографистов и аналитиков данных

Выход на пенсию опытных аналитиков и конкуренция со смежными отраслями оставили многие лаборатории недоукомплектованными. Многофункциональные приборы теперь интегрируют управляемые рабочие процессы и удаленную диагностику для поддержки пользователей-новичков. Хотя эти инструменты облегчают рутинные задачи, продвинутая разработка методов по-прежнему требует экспертизы. Программы обучения отстают от роста рынка, продлевая вакансии и ограничивая пропускную способность.

Сегментный анализ

По устройствам: высокопроизводительные жидкостные системы сохраняют лидерство

Жидкостные хроматографические системы захватили 56,8% доходов 2024 года, отражая широкую применимость в фармацевтической, экологической и клинической областях. Размер рынка хроматографических приборов для жидкостных платформ достиг 5,75 млрд долларов США в 2024 году и, согласно прогнозу, будет расти со среднегодовым темпом роста 5,1%, поддерживаемый биосовместимым оборудованием, которое минимизирует металлическую адсорбцию чувствительных биомолекул. Приборы сверхкритической флюидной хроматографии, хотя и меньшие в абсолютном выражении, покажут самый быстрый среднегодовой темп роста 8,9%, опираясь на фармацевтический спрос на более экологичные хиральные разделения. Производители газовой хроматографии перепроектируют системы для водородных носителей, чтобы снизить зависимость от гелия, а ионная хроматография приобретает актуальность в соответствии требованиям к питьевой воде. Расходные материалы, особенно колонки, разработанные для анализа ПФАС и антител, обеспечивают повторяющиеся доходы и защищают поставщиков от циклов капитальных расходов. Локализация производства агарозных смол в США и Европе защищает пользователей от транс-тихоокеанских логистических рисков, улучшая время поставки и стабильность цен.

Технологическая дифференциация теперь сосредоточена на встроенной аналитике. Приборы регистрируют каждое изменение параметров, создавая отслеживаемые цифровые двойники, которые питают лабораторные информационные системы. Поставщики интегрируют панели мониторинга состояния колонок, которые предсказывают отказы, тем самым защищая целостность данных и сокращая повторные прогоны. Компактные автодозаторы и градиентные насосы, экономящие растворители, соответствуют мандатам зеленой химии, сохраняя хроматографическое разрешение. Эти тенденции обеспечивают устойчивое лидерство жидкостных систем, поддерживая общую траекторию рынка хроматографических приборов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: экологическое тестирование опережает традиционные области

Фармацевтические лаборатории сохранили самую большую долю доходов в 42,1% в 2024 году, однако растущие правила ПФАС и безопасности пищевых продуктов позиционируют экологическое тестирование как наиболее быстро расширяющееся применение со среднегодовым темпом роста 9,4%. Рутинное тестирование выпуска лекарств теперь требует квантификации примесей на уровне суб-частей на миллион, стимулируя многодетекторные ЖХ-МС конфигурации в фармацевтических лабораториях контроля качества. Клиническая диагностика принимает жидкостную хроматографию-тандемную масс-спектрометрию для панелей витамина D, стероидов и токсикологии, расширяя след метода за пределы эзотерических лабораторий.[3]US Environmental Protection Agency, "Draft Method 1633: Analysis of PFAS in Aqueous, Solid, Biosolids, and Tissue Samples," epa.gov

Агропищевые цепочки развертывают высокопроизводительные ГХ-МС скрины для остатков пестицидов, в то время как нефтехимические операторы мониторят потоки нефтепереработки с помощью процессных ГХ установок, способных на обратную связь состава в реальном времени. Во всех сегментах машинное обучение пост-процессинга снижает ручной обзор пиков, позволяя лабораториям перенаправлять ограниченный персонал на исследовательские задачи. Эти межотраслевые драйверы коллективно поддерживают рынок хроматографических приборов на устойчивом пути роста, даже когда приоритеты расходов различаются по секторам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 38,7% глобальных доходов в 2024 году, опираясь на интенсивные фармацевтические портфели исследований и разработок и строгий надзор FDA, которые требуют высококлассной аналитической валидации. Внутренние проекты расширения, такие как программа увеличения мощности Thermo Fisher на 2 млрд долларов США, улучшают доступ к приборам и расходным материалам, поддерживая циклы замены и новые установки. Федеральные стимулы для отечественного производства полупроводников также защищают поставки приборных компонентов, повышая устойчивость экосистемы.

Европа следует с хорошо установленной базой, но сталкивается с более жесткими правилами по растворителям и отходам, которые стимулируют раннее принятие более экологичных технологий. Лаборатории поворачиваются к малопоточной УВЭЖХ и растворам с водородным газом-носителем для соблюдения экологических директив. Исследовательские фонды EU Horizon продолжают засевать конвейеры инноваций методов обнаружения нового поколения, поддерживая региональные инновационные конвейеры.

Азиатско-Тихоокеанский регион представляет основной двигатель роста, расширяясь со среднегодовым темпом роста 7,8% до 2030 года. Китай и Индия совместно составляют более половины регионального спроса, поскольку организации контрактных исследований, производители вакцин и производители дженериков масштабируют операции. Правительственные инициативы по обновлению тестирования безопасности пищевых продуктов и сдерживанию промышленного загрязнения дополнительно стимулируют заказы. Японские и южнокорейские фирмы остаются в авангарде платформенной инженерии, экспортируя высокоточные компоненты по всему миру и укрепляя глобальное положение рынка хроматографических приборов.

Конкурентная среда

Четыре многонациональные корпорации, такие как Waters, Agilent, Thermo Fisher Scientific и Shimadzu, совместно удерживают значительные глобальные доходы, подчеркивая умеренную консолидацию в рынке хроматографических приборов. Каждая использует уникальные технологические стеки: Waters была пионером UPLC; Agilent подчеркивает модульные ЖХ платформы; Thermo Fisher интегрирует хроматографию с Orbitrap МС; а Shimadzu является чемпионом рабочих процессов с поддержкой ИИ. Конкурентное напряжение теперь сосредоточено на программных экосистемах, которые повышают регулятивное соответствие и удаленное обслуживание.

Слияния и поглощения ускоряют расширение возможностей. Покупка Thermo Fisher подразделения очистки и фильтрации Solventum за 4,1 млрд долларов США расширяет охват биопроцессинга и поддерживает поставки хроматографических смол. Более мелкие нишевые поглощения, такие как покупка PEAK Scientific технологии генерации газов Noblegen, иллюстрируют, как специализированные возможности могут заработать премиальное рыночное позиционирование. Патентные заявки сосредоточены на химии пористых частиц и хемометрических алгоритмах, при этом ведущие изобретатели часто превышают 100 активных патентов США.

Ценовое давление сохраняется несмотря на концентрацию поставщиков, обусловленное более экономичным производством в Азиатско-Тихоокеанском регионе и ростом программ сертифицированного подержанного оборудования. Поставщики отвечают объединением приборов с облачными подписками, обеспечивая аннуитетные доходы через аналитические панели и электронную торговлю заказами расходных материалов. Эта сбалансированная стратегия поддерживает прибыльность, сохраняя барьеры входа высокими для новых конкурентов, поддерживая лидирующие позиции в рынке хроматографических приборов.

Глобальные лидеры индустрии хроматографических приборов

-

Agilent Technologies

-

Thermo Fisher Scientific

-

Merck KGaA

-

Sartorius AG

-

Bio-Rad Laboratories

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Июнь 2025: Waters Corporation выпустила колонки BioResolve Protein A с покрытием MaxPeak Premier, обеспечивающие до 7× прироста чувствительности.

- Июнь 2025: Bruker представила платформу timsMetabo для высокопроизводительного обнаружения ПФАС.

- Март 2025: Cytiva и Pall объявили об инвестиции в размере 1,5 млрд долларов США на 13 объектах, добавляя новый американский завод хроматографии.

- Февраль 2025: Thermo Fisher Scientific приобрела бизнес очистки и фильтрации Solventum за 4,1 млрд долларов США, нацеливаясь на 125 млн долларов США в пятом году синергетических выгод.

- Октябрь 2025: Agilent Technologies запустила серию Infinity III LC с технологией InfinityLab Assist для улучшенной автоматизации и устойчивости.

Область применения глобального отчета по рынку хроматографических приборов

Рынок хроматографических приборов сегментирован по устройствам (хроматографические системы (газохроматографические системы, жидкостные хроматографические системы, флюидные хроматографические системы и тонкослойные хроматографические системы), расходные материалы (колонки, растворители/реагенты/адсорбенты, шприцы/иглы и другие) и аксессуары (аксессуары для колонок, аксессуары для автодозаторов, насосы и другие аксессуары)), применению (сельское хозяйство, фармацевтические фирмы, организации клинических исследований, экологическое тестирование), географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Хроматографические системы | Газохроматографические системы |

| Жидкостные хроматографические системы | |

| Сверхкритические флюидные хроматографические системы | |

| Ионохроматографические системы | |

| Тонкослойные хроматографические системы | |

| Расходные материалы | Колонки |

| Растворители / Реагенты / Адсорбенты | |

| Шприцы / Иглы | |

| Мембранные фильтры | |

| Другие | |

| Аксессуары | Аксессуары для колонок |

| Аксессуары для автодозаторов | |

| Насосы | |

| Детекторы | |

| Другие аксессуары |

| Сельское хозяйство и тестирование пищевых продуктов |

| Фармацевтические и биофармацевтические компании |

| Клинические и диагностические лаборатории |

| Экологическое тестирование |

| Химическая и нефтехимическая |

| Судебная экспертиза и токсикология |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По устройствам | Хроматографические системы | Газохроматографические системы |

| Жидкостные хроматографические системы | ||

| Сверхкритические флюидные хроматографические системы | ||

| Ионохроматографические системы | ||

| Тонкослойные хроматографические системы | ||

| Расходные материалы | Колонки | |

| Растворители / Реагенты / Адсорбенты | ||

| Шприцы / Иглы | ||

| Мембранные фильтры | ||

| Другие | ||

| Аксессуары | Аксессуары для колонок | |

| Аксессуары для автодозаторов | ||

| Насосы | ||

| Детекторы | ||

| Другие аксессуары | ||

| По применению | Сельское хозяйство и тестирование пищевых продуктов | |

| Фармацевтические и биофармацевтические компании | ||

| Клинические и диагностические лаборатории | ||

| Экологическое тестирование | ||

| Химическая и нефтехимическая | ||

| Судебная экспертиза и токсикология | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка хроматографических приборов?

Рынок хроматографических приборов составляет 10,13 млрд долларов США в 2025 году и готов достичь 13,08 млрд долларов США к 2030 году.

Какой тип устройств захватывает наибольшую долю рынка?

Жидкостные хроматографические платформы лидируют с 56,8% глобальных доходов благодаря их универсальности в фармацевтических, экологических и клинических рабочих процессах.

Какая область применения будет расти быстрее всего до 2030 года?

Экологическое тестирование, по прогнозам, будет расширяться со среднегодовым темпом роста 9,4% до 2030 года из-за строгих правил ПФАС и безопасности пищевых продуктов.

Кто является ведущими игроками на этом рынке?

Waters, Agilent, Thermo Fisher Scientific и Shimadzu вместе контролируют более 80% мировых доходов.

Почему ИИ важен в современной хроматографии?

Рабочие процессы с поддержкой ИИ могут сократить аналитический оборот до 40%, повысить надежность данных и облегчить нехватку квалифицированной рабочей силы через предиктивное обслуживание и автоматизированную оптимизацию методов.

Какие регионы предлагают самые сильные перспективы роста?

Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 7,8%, движимый расширяющимися мощностями биопроизводства, растущими инвестициями в здравоохранение и более строгими стандартами регулятивного соответствия.

Последнее обновление страницы: