Размер и доля рынка анализаторов клинической химии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 14.32 Миллиардов долларов США |

| Размер Рынка (2030) | 17.66 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.28% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка анализаторов клинической химии от Mordor Intelligence

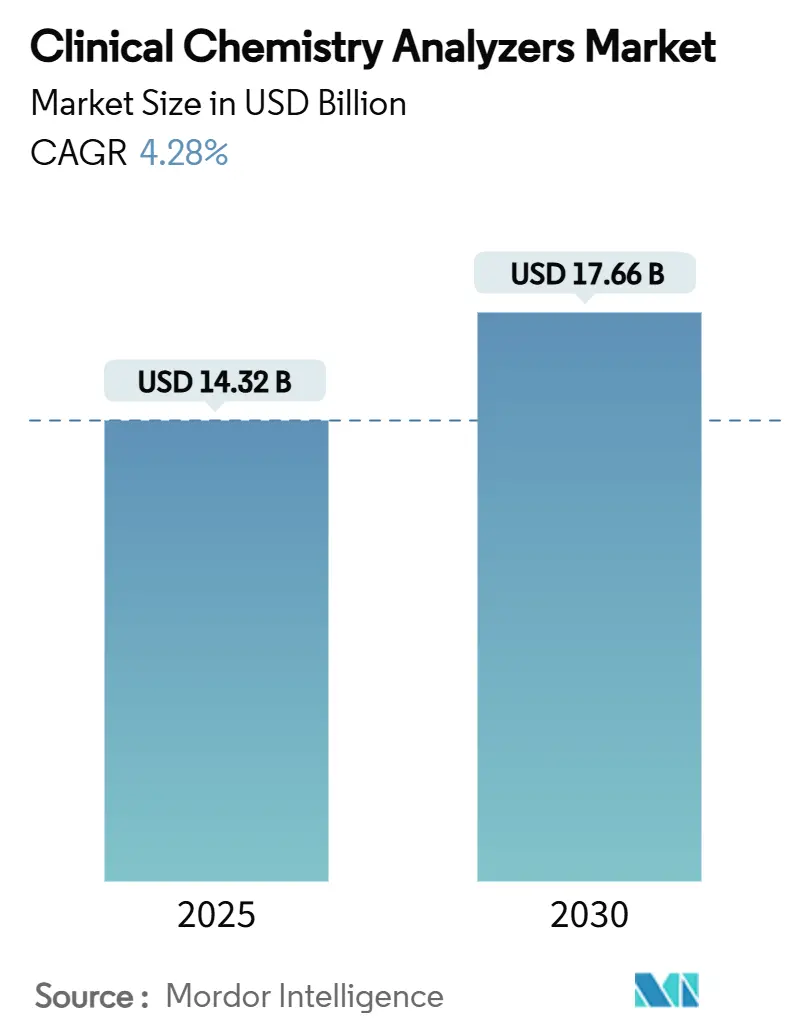

Размер рынка анализаторов клинической химии составляет 14,32 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 17,66 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 4,28% в течение прогнозируемого периода. Устойчивый рост отражает зрелое, но устойчивое пространство, где автоматизация, искусственный интеллект и рабочие процессы, ориентированные на данные, все больше определяют создание стоимости. Повышенный спрос на высокопроизводительные приборы в сочетании с поворотом к интегрированной информатике меняет решения о закупках и смягчает историческую зависимость от роста объемов тестов. Поставщики теперь дифференцируются по времени безотказной работы, предиктивному техобслуживанию и совместимости промежуточного программного обеспечения, а не только по объединению реагентов. Консолидация больниц, расширение тестирования в месте оказания помощи и наблюдение за хроническими заболеваниями продолжают поддерживать ежедневные объемы тестов, в то время как циклы капитальных инвестиций отдают предпочтение модульным анализаторам, которые можно модернизировать в полевых условиях по мере расширения меню анализов. Ценовое давление в развивающихся регионах и более строгие требования к кибербезопасности остаются препятствиями, но среднесрочные перспективы поддерживаются демографическими сдвигами и миграцией специализированных биомаркеров на рутинные химические платформы, обеспечивая устойчивый спрос на рынке анализаторов клинической химии.

Ключевые выводы отчета

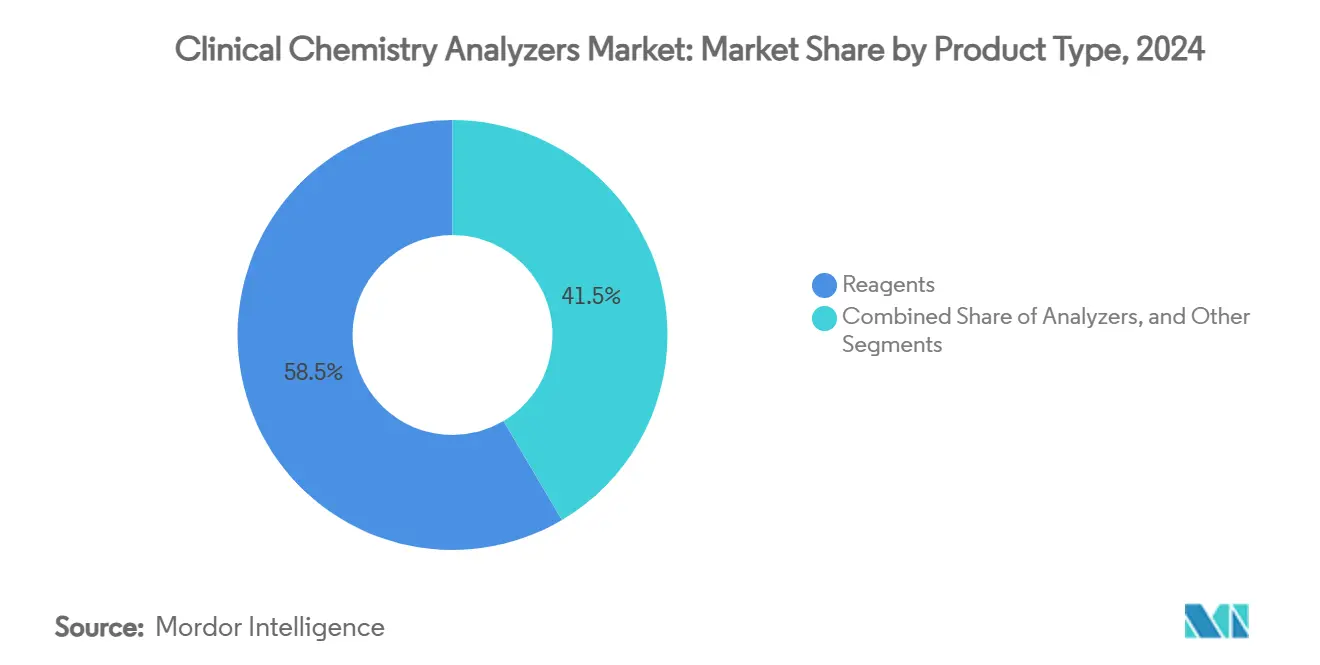

- По категориям продуктов реагенты занимали доминирующую долю в 58,51% рынка анализаторов клинической химии в 2024 году, обеспечивая стабильный поток доходов от расходных материалов. Анализаторы продемонстрируют самый быстрый рост в отрасли, регистрируя среднегодовой темп роста 8,25% до 2030 года, поскольку лаборатории наращивают свои инвестиции в автоматизацию.

- По типам исследований кардиальные маркеры готовы опередить базовые метаболические панели, расширяясь со среднегодовым темпом роста 8,85%, подпитываемые растущим внедрением высокочувствительного тропонина.

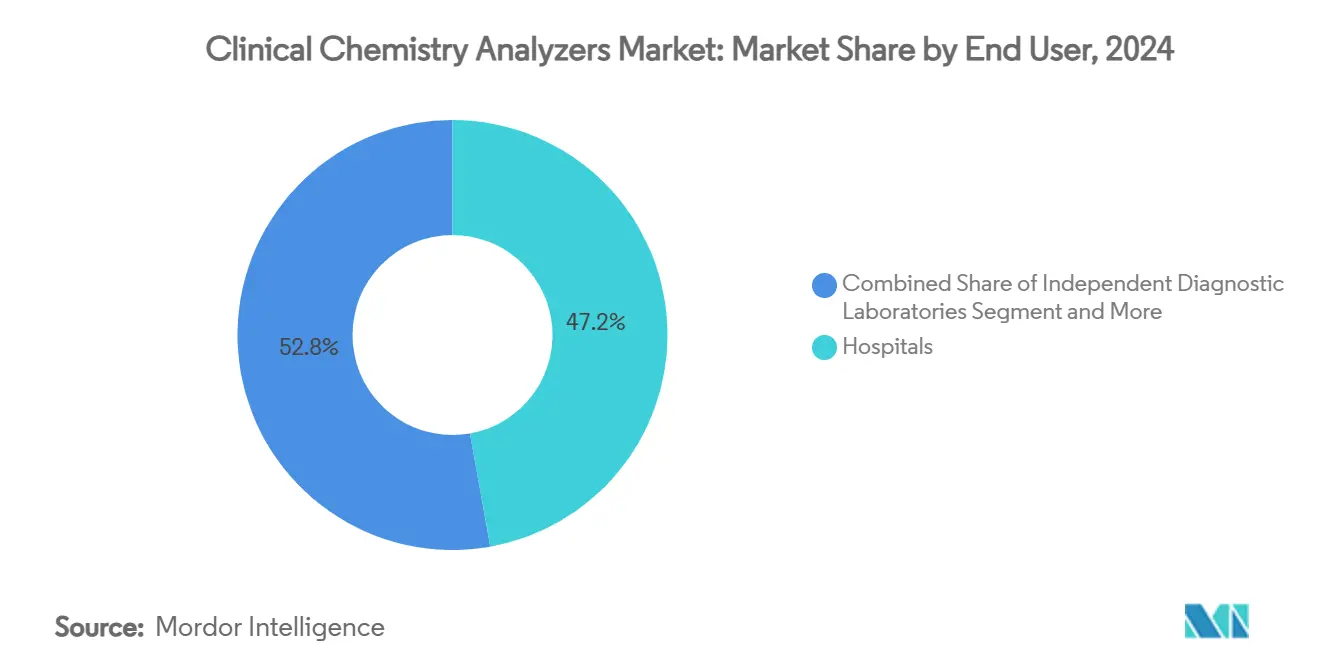

- По конечным пользователям центры оказания помощи в месте лечения, движимые потребностями неотложной интенсивной терапии, прогнозируются лидировать с устойчивым среднегодовым темпом роста 9,17%.

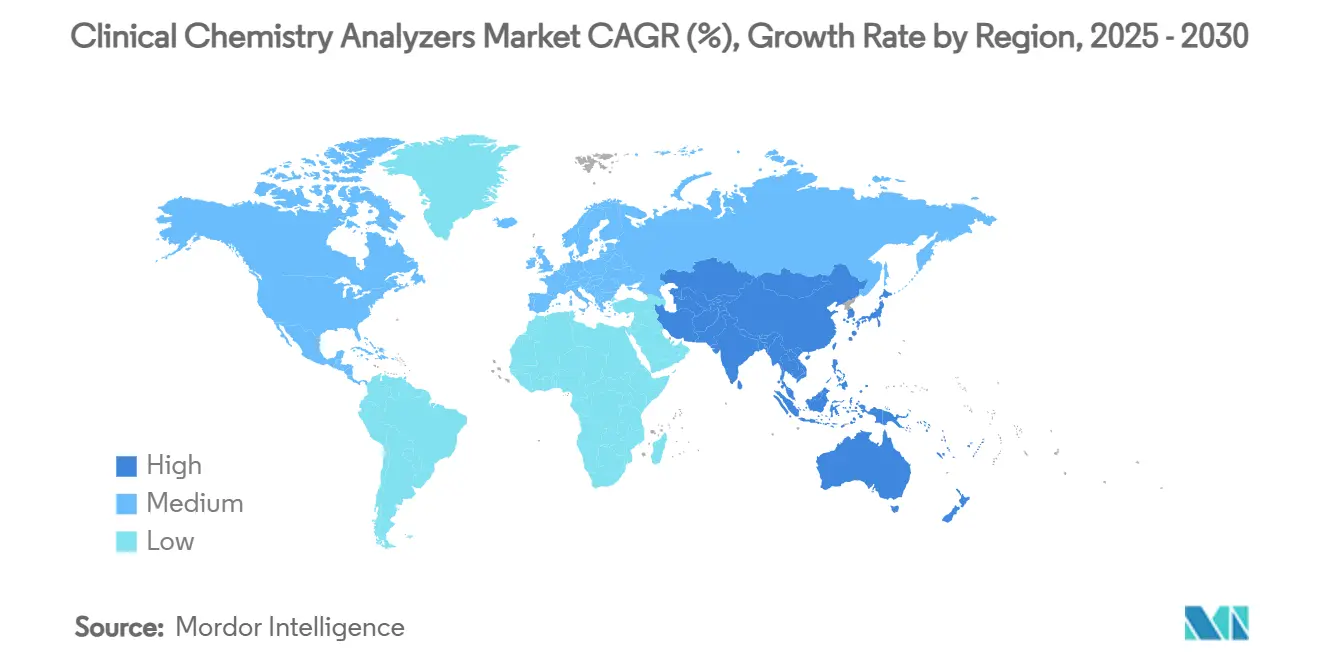

- По географии, в то время как Северная Америка лидировала со значительной долей доходов 34,32% в 2024 году, Азиатско-Тихоокеанский регион становится доминирующим двигателем роста, нацеливаясь на похвальный среднегодовой темп роста 7,71%.

Тенденции и аналитические данные мирового рынка анализаторов клинической химии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Стареющее население и бремя хронических заболеваний | +1.5% | Северная Америка, Европа; растущее глобальное влияние | Долгосрочно (≥ 4 лет) |

| Внедрение тестирования в месте оказания помощи в интенсивной терапии | +0.8% | Северная Америка, Европа; развивающийся Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Высокопроизводительная автоматизация с поддержкой ИИ | +0.7% | Раннее внедрение на развитых рынках; глобальное распространение | Среднесрочно (2-4 года) |

| Расширение меню метаболических/специализированных тестов | +0.6% | Во всем мире, в соответствии со стратегиями прецизионной медицины | Долгосрочно (≥ 4 лет) |

| Стремление к устойчивости для энергоэффективного оборудования | +0.4% | Европа лидирует, Северная Америка следует | Долгосрочно (≥ 4 лет) |

| Монетизация данных, генерируемых анализаторами | +0.3% | Северная Америка, Европа; развертывание в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Стареющее население и бремя хронических заболеваний

Быстрое демографическое старение усиливает потребности в тестировании хронических заболеваний, повышая ежедневный спрос на метаболические панели, кардиальные маркеры и анализы функции почек. Протоколы скрининга и мониторинга диабета, сердечно-сосудистых расстройств и хронической болезни почек стали более строгими, производя кривые объема тестов, которые растут быстрее, чем рост населения. Высокопроизводительные анализаторы с автоматическим повтором и рефлексным тестированием обеспечивают масштабируемость, необходимую для того, чтобы идти в ногу с этим притоком, позволяя лабораториям защитить мощности от будущих изменений без пропорционального увеличения штата. Поставщики приборов, которые упаковывают симуляторы рабочих процессов и прогнозную аналитику, пользуются конкурентным преимуществом в капитальных тендерах. В зрелых системах здравоохранения возмещение расходов по результатам дополнительно закрепляет рынок анализаторов клинической химии как ресурс первой линии для программ профилактической помощи. В долгосрочной перспективе демографический импульс обеспечивает устойчивые объемы тестов даже на фоне эпизодических замедлений расходов.

Внедрение тестирования в месте оказания помощи в отделениях интенсивной терапии

Отделения неотложной помощи и отделения интенсивной терапии все больше зависят от химических панелей около пациента, которые возвращают результаты в течение минут, а не часов. Высокочувствительный сердечный тропонин, лактат и метаболические оценки теперь направляют быструю сортировку, сокращая время от поступления до укола при инфаркте миокарда и путях сепсиса. Приобретение bioMérieux SpinChip Diagnostics за 111 млн евро является типичным примером стратегических инвестиций, направленных на 10-минутное время оборота кардиальных маркеров. Поскольку миниатюризация устройств сужает аналитический разрыв с центральными лабораториями, децентрализованные рабочие процессы сокращают задержки транспортировки образцов и продолжительность пребывания в больнице, увеличивая ценность для плательщиков и поставщиков. Результирующий восходящий тренд спроса позиционирует настольные системы и одноразовые микрофлюидные картриджи как ниши высокого роста на рынке анализаторов клинической химии.

Высокопроизводительная автоматизация с поддержкой ИИ

Алгоритмы машинного обучения, встроенные в флагманские анализаторы, теперь прогнозируют дрейф приборов, оптимизируют использование реагентов и автономно запускают циклы технического обслуживания. Roche cobas c 703 обрабатывает до 2000 тестов в час с автокалибровкой упаковок реагентов, заменяя ручные проверки контроля качества статистическим мониторингом на основе правил[1]Roche Diagnostics, "cobas c 703 Analytical Unit," roche.com. Поставщики, которые сочетают удаленные панели производительности с облачной экспертной диагностикой, помогают лабораториям сократить время простоя, что является важным дифференциатором на фоне постоянной нехватки технологов. В среднесрочной перспективе организованные ИИ рабочие процессы прокладывают путь для "темных лабораторий", которые работают 24/7 в условиях отключения света, что является границей, которая меняет модели штатного расписания и усиливает привлекательность рынка анализаторов клинической химии для финансовых директоров больниц.

Расширение меню тестов метаболической/специализированной химии

Рутинные химические платформы все больше включают высокочувствительный тропонин, про-BNP, воспалительные маркеры и новые пептиды, такие как DPP3 или адреномедуллин, создавая единый аналитический центр для диагностики острых состояний. Консолидация специализированных анализов на основных приборах повышает доход на тест и сокращает разделение образцов, что является благом для эффективности рабочего процесса. Расширенные меню также открывают участие в инициативах прецизионной медицины, где продольные панели биомаркеров информируют о выборе терапии. Производители, которые балансируют диапазон анализов с пропускной способностью, могут захватить долю у нишевых специализированных систем и укрепить привязанность установленной базы.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Нехватка квалифицированных лаборантов-технологов | -0,9% | Северная Америка, Европа; расширение в других регионах | Краткосрочно (≤ 2 лет) |

| Высокие капитальные затраты и расходы на техобслуживание | -0,5% | Глобально; более остро на рынках с ограниченными ресурсами | Среднесрочно (2-4 года) |

| Риск поставок реагентов, зависящих от редкоземельных элементов | -0,4% | Азиатско-Тихоокеанский регион наиболее подвержен | Среднесрочно (2-4 года) |

| Растущие накладные расходы на кибербезопасность и соблюдение требований | -0,3% | Северная Америка, Европа; распространяется по всему миру | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Нехватка квалифицированных лаборантов-технологов

Уровень вакансий в 17,3% в отделениях химии США и 46% по всем лабораторным должностям подчеркивают расширяющийся разрыв в навыках. Отставание в найме проистекает из уходящих на пенсию когорт бэби-бума, ограниченных возможностей программ обучения и приглушенной общественной видимости профессии. Хотя автоматизация промежуточного программного обеспечения облегчает ручные рабочие нагрузки, надзор за флагами контроля качества и сложная интерпретация результатов по-прежнему требуют лицензированного персонала. Лаборатории реагируют перекрестным обучением, смягченными требованиями к полномочиям и премиями к зарплате, однако несоответствие спроса и предложения сохраняется. Для производителей интуитивные пользовательские интерфейсы, алгоритмы автоверификации и удаленная диагностика становятся императивами продукта для противодействия нехватке рабочей силы, усиливая ценностные предложения внутри индустрии анализаторов клинической химии.

Высокие капитальные затраты и расходы на техобслуживание

Сложные анализаторы имеют прейскурантные цены свыше 300 000 долл. США, при этом ежегодные сервисные контракты добавляют 10-12% от стоимости покупки. Больницы с ограниченным бюджетом в Латинской Америке и частях Юго-Восточной Азии часто откладывают модернизацию, продлевая жизненный цикл устаревших приборов. Отсроченные капитальные затраты замедляют внедрение новых химических реагентов и модулей ИИ, которые лежат в основе дифференцированных предложений. Поставщики борются со шоком от наклейки через соглашения об аренде реагентов, модели оплаты за тест и многолетнее финансирование, однако препятствие первоначальных затрат продолжает умерять краткосрочное внедрение в развивающихся экономиках, сдерживая общий рост на рынке анализаторов клинической химии.

Сегментный анализ

По типу продукта: реагенты поддерживают доходы, в то время как анализаторы стимулируют инновации

Сегмент реагентов составлял 58,51% размера рынка анализаторов клинической химии в 2024 году, отражая укоренившуюся модель расходных материалов, которая гарантирует денежные потоки лаборатории. Доходы остаются предсказуемыми, поскольку повторяющиеся объемы тестов поддерживают спрос на калибраторы, контроли и ферментные субстраты. Тем не менее, капитальные инвестиции склоняются к полностью автоматизированным платформам анализаторов, которые обещают более быструю пропускную способность, техобслуживание на основе ИИ и консолидированные меню анализов, что приводит к прогнозу среднегодового темпа роста 8,25% для анализаторов до 2030 года[2]Siemens Healthineers AG, "Siemens Healthineers off to a Strong Start in FY 2025," siemens-healthineers.com. Покупки приборов все больше включают лицензии на промежуточное программное обеспечение и облачные панели, объединенные в контракты полных решений, сигнализируя о сдвиге от компонентного ценообразования к закупкам, основанным на результатах.

Настольные анализаторы опережают напольные установки в росте поставок, подпитываемые расширением тестирования в месте оказания помощи и репатриацией острых панелей в отделения неотложной помощи. Поставщики дифференцируются через эргономику картриджей, отслеживаемость образцов и быстрое время разблокировки контроля качества, которое максимизирует время безотказной работы. Инновации реагентов сосредоточены на жидких стабильных составах с расширенной стабильностью на борту, обрезанным пластиковым объемом на тест и отслеживанием упаковок со штрих-кодами, которое питает аналитику запасов. Специальные химикаты для высокочувствительного сердечного тропонина и новых маркеров сепсиса обеспечивают премиальные маржи, частично компенсируя эрозию цен в основных метаболических реагентах. Совокупный эффект представляет собой сбалансированную экосистему, где расходные материалы гарантируют базовые доходы, в то время как обновления оборудования открывают пошаговое изменение эффективности, укрепляя долгосрочный спрос на рынке анализаторов клинической химии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типам тестов: кардиальные маркеры ускоряются, в то время как метаболические панели поддерживают рост

Базовые метаболические панели внесли 22,53% доходов 2024 года, закрепив свою роль как краеугольные анализы в первичной медико-санитарной помощи, стационарном мониторинге и управлении хроническими заболеваниями. Их объемная стабильность защищает лаборатории от волатильности плановых процедур и поддерживает прохождение реагентов. Анализы кардиальных маркеров, особенно высокочувствительный тропонин I/T, прогнозируются для регистрации среднегодового темпа роста 8,85%, самого быстрого среди категорий тестов, на растущих презентациях боли в груди и обязательном серийном тестировании согласно руководящим принципам. С анализаторами, оптимизированными для пропускной способности, которые теперь завершают первые результаты менее чем за 10 минут, клиницисты могут выписывать пациентов с низким риском раньше, что переводится в измеримую экономию дней в постели.

Панели функции почек и печени демонстрируют средний односерийный рост, поддерживаемые программами наблюдения за ХБП и скринингом гепатита соответственно. Липидные профили сталкиваются с давлением замещения от аполипопротеина и новых анализов частиц липопротеина. Специализированная химия, включающая DPP3 и адреномедуллин, находится в зачаточном состоянии, но обещает двузначное расширение, как только созреют доказательства клинической полезности. Интеграция автоматизированных механизмов правил, которые рефлексируют к подтверждающим тестам, повышает клиническую полезность и увеличивает вклад сервисной линии на образец, укрепляя премиальную траекторию рынка анализаторов клинической химии.

По конечным пользователям: центры оказания помощи в месте лечения нарушают традиционные лабораторные модели

Больницы сохранили долю 47,21% рынка анализаторов клинической химии в 2024 году, используя центральные лаборатории, которые запускают высокообъемные приборы круглосуточно. Тем не менее, самый быстрый рост исходит от центров оказания помощи в месте лечения при прогнозируемом среднегодовом темпе роста 9,17%, поскольку врачи неотложной медицины и интенсивной терапии стремятся к немедленному обороту результатов. Plug-and-play настольные анализаторы с реагентами на основе картриджей возвращают аналитическую территорию, исторически зарезервированную для статистических лабораторий, обеспечивая управление у постели и сокращая задержку передачи образцов между отделениями.

Независимые диагностические лаборатории борются со сжатием возмещения и гонками автоматизации, которые размывают традиционные преимущества в затратах. Академические исследовательские центры представляют специализированную нишу, требуя премиальных систем с открытыми каналами для разработки анализов, но составляют скромную долю доходов. Подъем "темных лабораторий", полностью автоматизированных объектов с минимальным количеством технологов, возвещает революцию эффективности: ранние адоптеры сообщают о 20% более низких операционных затратах и превосходных показателях прохождения контроля качества. Поставщики, которые поставляют комплексные сервисные пакеты-включающие аренду приборов, логистику реагентов и документацию соответствия-готовы превзойти фрагментированные предложения в этом развивающемся ландшафте конечных пользователей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сгенерировала 34,32% доходов 2024 года, поддерживаемая устойчивым возмещением, быстрым внедрением ИИ и плотной установленной базой анализаторов следующего поколения[3]Abbott Laboratories, "Q1 2025 Results & Guidance," abbott.com. Окончательное правило LDT FDA, хотя и повышающее затраты на соответствие, цементирует высокую регуляторную планку, которая закрепляет действующих поставщиков, которые могут поставлять валидированные системы и документацию в масштабе, поддерживая общий импульс продаж в регионе. Европа следует с устойчивым спросом на замену, но должна ориентироваться в рабочих нагрузках повторной сертификации, управляемых IVDR, которые облагают налогом ресурсы производителей.

Азиатско-Тихоокеанский регион прогнозируется для демонстрации энергичного среднегодового темпа роста 7,71%, стимулируя негабаритный вклад в будущий глобальный размер рынка анализаторов клинической химии. Китай лидирует в росте объема, подпитываемом консолидацией провинциальных больниц и мандатами скрининга хронических заболеваний, даже несмотря на то, что схемы закупок на основе объема бросают вызов ценовой силе поставщиков. Индия и страны Юго-Восточной Азии ускоряют охват сельской диагностики через государственно-частные партнерства, повышая внедрение настольных и полуавтоматических анализаторов. Латинская Америка и Ближний Восток и Африка представляют средние односерийные траектории, связанные с расширением медицинского страхования и модернизацией лабораторной инфраструктуры, хотя уязвимы для валютной волатильности. Поставщики, которые адаптируют размеры упаковок реагентов, условия финансирования и следы полевого обслуживания к местным реалиям, захватывают диспропорциональную долю, подчеркивая выполнение, специфичное для географии, как решающий фактор успеха на рынке анализаторов клинической химии.

Конкурентный ландшафт

Умеренная консолидация характеризует индустрию анализаторов клинической химии, при этом Abbott, Roche, Siemens Healthineers и Thermo Fisher Scientific коллективно держат большинство доли доходов. Их глобальные сервисные сети, вертикально интегрированные линии реагентов и продолжающиеся развертывания функций ИИ формируют высокие барьеры для входа. Тем не менее, гибкие участники, сосредоточенные на микрофлюидных картриджах, облачном промежуточном программном обеспечении или кардиальных панелях в месте оказания помощи, нарушают устоявшиеся сегменты. Покупка bioMérieux SpinChip Diagnostics за 111 млн евро является примером целевых слияний и поглощений для обеспечения IP быстрых иммуноанализов и ужесточения метрик времени до результата.

Стратегические направления все больше вращаются вокруг облачной оркестрации, усиления кибербезопасности и брендинга устойчивости, а не только инкрементальных выигрышей в пропускной способности. Экосистема Atellica® Siemens Healthineers рекламирует безопасный удаленный мониторинг и энергооптимизированные состояния холостого хода, в то время как платформа Alinity Abbott использует общие упаковки реагентов через химические модули и модули иммуноанализа для рационализации запасов. Thermo Fisher Scientific направляет отношения с клиентами биофармацевтики в перекрестные продажи материалов контроля качества, дополнительно размывая границы между клинической диагностикой и исследовательской диагностикой.

Ценовая конкуренция сохраняется в реагентах, однако дифференциация через подписки на аналитику данных и гарантии времени безотказной работы может перевесить соображения стоимости на тест для лабораторий высокой сложности. Аутсорсированные контракты управляемых услуг теперь объединяют аренду приборов, поставки реагентов, штатное расписание и документацию соответствия в многолетние соглашения об уровне обслуживания, закрепляя долю и повышая затраты на переключение. В будущем преимущества в затратах, обусловленные масштабом, сосуществуют с нишевыми инновациями, сохраняя динамичное, но дисциплинированное конкурентное равновесие на рынке анализаторов клинической химии.

Лидеры индустрии анализаторов клинической химии

-

Abbott Laboratories

-

Thermo Fisher Scientific Inc.

-

Danaher Corp. (Beckman Coulter)

-

Mindray Medical

-

Siemens Healthineers

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Июль 2025: Advanced Instruments завершила покупку Nova Biomedical за 2,2 млрд долл. США (2,0 млрд евро), укрепив свой портфель высокопроизводительных клинических анализаторов и анализаторов биопроцессов.

- Январь 2025: bioMérieux завершила приобретение SpinChip Diagnostics, норвежского стартапа, предоставляющего 10-минутные анализы кардиальных маркеров, укрепляя свою стратегию роста в точке оказания помощи.

Область применения глобального отчета по рынку анализаторов клинической химии

Согласно области применения данного отчета, анализаторы клинической химии выполняют анализы клинических образцов, таких как кровь, плазма, моча и цереброспинальная жидкость, для обнаружения присутствия аналитов, связанных с заболеваниями или лекарствами. Рынок анализаторов клинической химии сегментирован по типу продукта (анализаторы, реагенты и прочее), типам тестов (панели печени, панели электролитов, панели функции щитовидной железы, липидные профили и другие), конечным пользователям (больница, диагностические лаборатории, академические институты и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет рынка также покрывает оценочные размеры рынков и тенденции 17 стран в основных регионах мира. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Анализаторы | Напольные высокопроизводительные |

| Модульные/интегрированные системы | |

| Настольные | |

| Полуавтоматические | |

| Реагенты | Калибраторы и контроли |

| Расходные материалы | |

| Прочее (материалы контроля качества, лицензии на программное обеспечение) |

| Базовая метаболическая панель |

| Панель электролитов |

| Панель печени |

| Липидный профиль |

| Панель функции щитовидной железы |

| Панель функции почек |

| Кардиальные маркеры |

| Специализированная химия |

| Больницы |

| Независимые диагностические лаборатории |

| Академические и исследовательские институты |

| Центры оказания помощи в месте лечения |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Анализаторы | Напольные высокопроизводительные |

| Модульные/интегрированные системы | ||

| Настольные | ||

| Полуавтоматические | ||

| Реагенты | Калибраторы и контроли | |

| Расходные материалы | ||

| Прочее (материалы контроля качества, лицензии на программное обеспечение) | ||

| По типам тестов | Базовая метаболическая панель | |

| Панель электролитов | ||

| Панель печени | ||

| Липидный профиль | ||

| Панель функции щитовидной железы | ||

| Панель функции почек | ||

| Кардиальные маркеры | ||

| Специализированная химия | ||

| По конечным пользователям | Больницы | |

| Независимые диагностические лаборатории | ||

| Академические и исследовательские институты | ||

| Центры оказания помощи в месте лечения | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка анализаторов клинической химии и перспективы роста?

Размер рынка анализаторов клинической химии составляет 14,32 млрд долл. США в 2025 году и, как ожидается, достигнет 17,66 млрд долл. США к 2030 году, отражая среднегодовой темп роста 4,28%.

Какая категория продуктов лидирует на рынке сегодня?

Реагенты остаются крупнейшим источником доходов с долей 58,51% в 2024 году, обусловленной стабильным спросом на расходные материалы.

Почему анализы кардиальных маркеров растут быстрее других тестовых панелей?

Анализы высокочувствительного тропонина обеспечивают быструю диагностику инфаркта миокарда, доводя доходы кардиальных маркеров до среднегодового темпа роста 8,85% до 2030 года.

Как тестирование в месте оказания помощи влияет на структуру рынка?

Центры оказания помощи в месте лечения растут со среднегодовым темпом роста 9,17%, поскольку отделения неотложной помощи и интенсивной терапии внедряют настольные анализаторы для немедленного принятия решений.

Какой регион предлагает наивысший потенциал роста?

Азиатско-Тихоокеанский регион прогнозируется для расширения со среднегодовым темпом роста 7,71%, подпитываемый инвестициями в инфраструктуру здравоохранения и программами скрининга хронических заболеваний.

Последнее обновление страницы: