Размер и доля рынка человеческого микробиома

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.22 Миллиардов долларов США |

| Размер Рынка (2030) | 2.54 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.36% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка человеческого микробиома от Mordor Intelligence

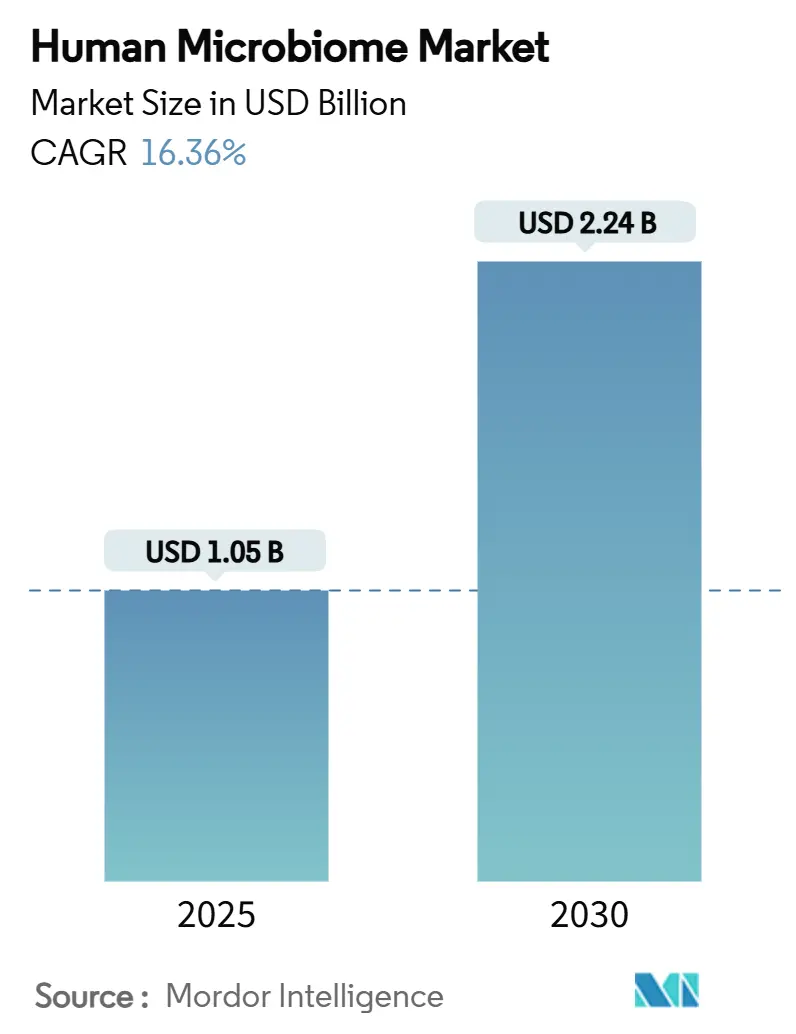

Размер рынка человеческого микробиома достиг 1,05 млрд долларов США в 2025 году, и прогнозируется его рост до 2,24 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 16,36% в течение периода. Расширение отражает решительный переход от поисковых исследований к валидированным терапевтическим средствам, стимулируемый одобрениями FDA живых биотерапевтических продуктов, ускорением венчурного финансирования и активизацией фармацевтических поглощений. Экономически эффективное секвенирование нового поколения, растущий спрос на персонализированную медицину и накапливающиеся клинические доказательства связи кишечных микробов с системными заболеваниями усиливают траекторию роста рынка человеческого микробиома. Участники отрасли также получают выгоду от регуляторной поддержки объектов надлежащей производственной практики (GMP), которые могут производить сложные бактериальные консорциумы в коммерческом масштабе. В совокупности эти факторы продолжают позиционировать рынок человеческого микробиома как основной компонент современной разработки лекарств и диагностической практики.

Ключевые выводы отчета

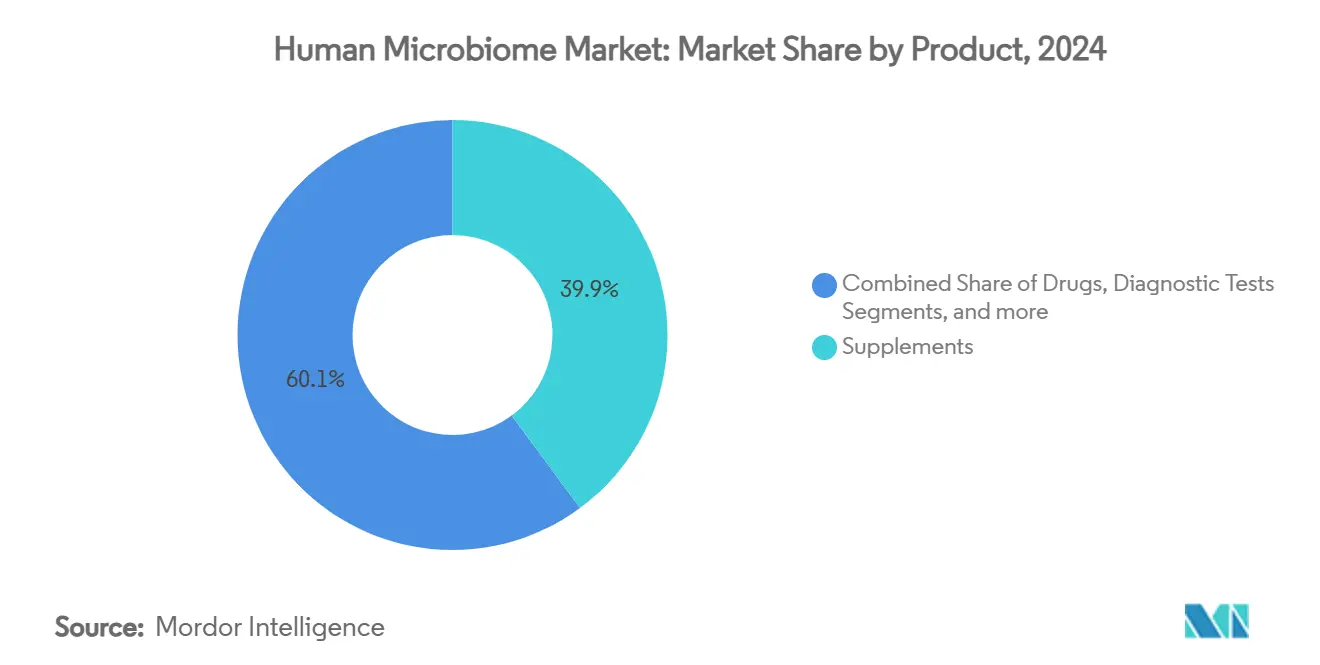

- По продукту биологически активные добавки занимали 39,89% доли рынка человеческого микробиома в 2024 году, в то время как лекарственные препараты, как прогнозируется, зафиксируют среднегодовой темп роста 18,21% до 2030 года.

- По применению терапевтические средства представляли 69,98% рынка человеческого микробиома в 2024 году, но ожидается, что диагностика будет развиваться со среднегодовым темпом роста 19,12% до 2030 года.

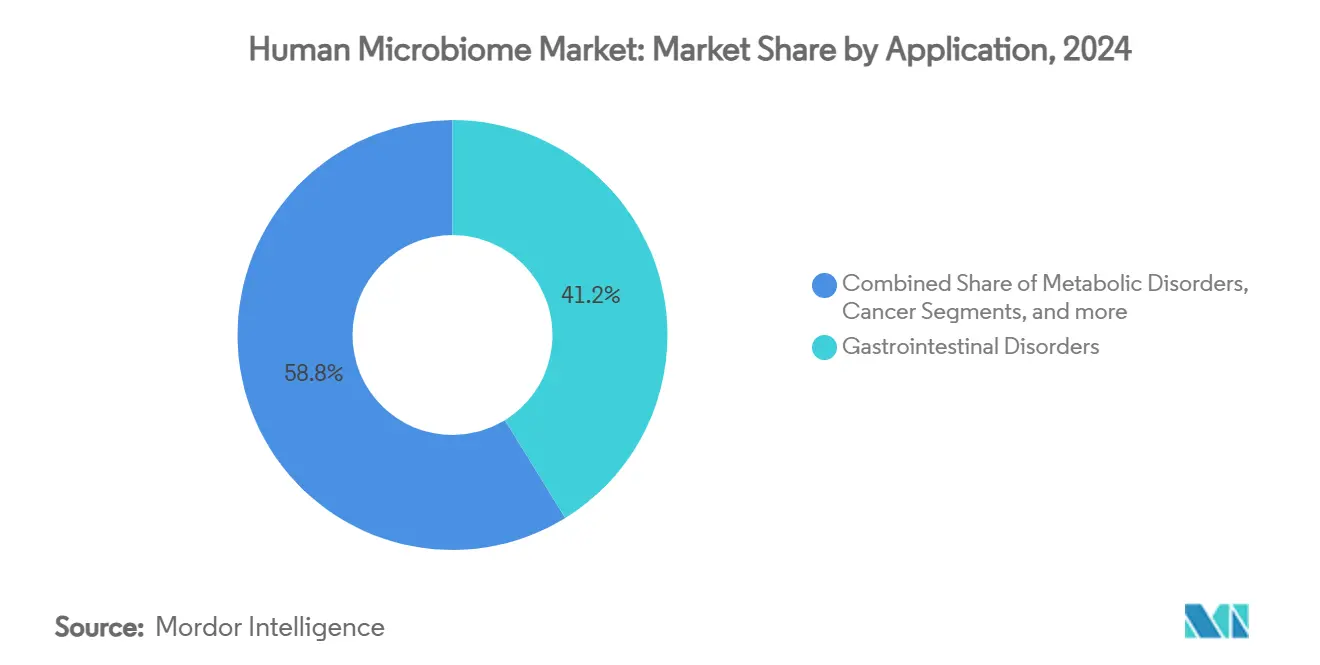

- По области заболевания желудочно-кишечные расстройства составляли 41,21% размера рынка человеческого микробиома в 2024 году, и прогнозируется рост онкологических применений со среднегодовым темпом роста 19,26% до 2030 года.

- По конечному пользователю больницы и клиники захватили 47,77% выручки 2024 года, в то время как фармацевтические и биотехнологические компании позиционированы для расширения со среднегодовым темпом роста 18,34% до 2030 года.

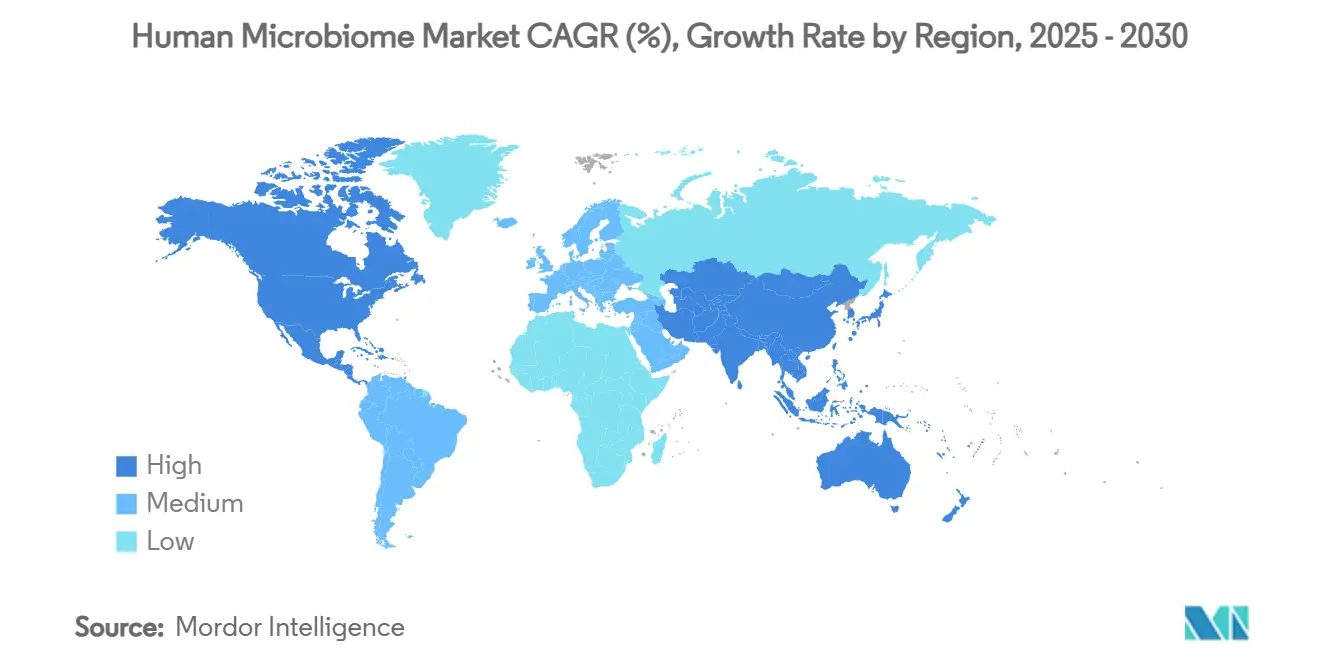

- По географии Северная Америка лидировала с 42,28% доли рынка человеческого микробиома в 2024 году, в то время как Азиатско-Тихоокеанский регион, как прогнозируется, покажет среднегодовой темп роста 18,65% до 2030 года.

Глобальные тенденции и инсайты рынка человеческого микробиома

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Достижения в секвенировании нового поколения, снижающие стоимость анализа микробиома | +2.8% | Глобально, с ранним принятием в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Растущее венчурное финансирование терапевтических средств на основе микробиома | +2.1% | Северная Америка и Европа в центре, расширение в Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Расширяющиеся применения в персонализированной медицине | +1.9% | Глобально, с лидирующим принятием премиальных рынков | Долгосрочный период (≥ 4 лет) |

| Расширение прямого тестирования микробиома для потребителей | +1.4% | Северная Америка и Европа, появление в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Альянсы фарма-микробиом ко-терапии | +1.7% | Глобально, сконцентрировано в основных фармацевтических хабах | Среднесрочный период (2-4 года) |

| Растущая осведомленность о преимуществах продуктов на основе микробиома | +1.3% | Глобально, с различными уровнями проникновения | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Достижения в секвенировании нового поколения, снижающие стоимость анализа микробиома

Устройства нанопорового секвенирования в реальном времени, такие как MinION и PromethION, сократили стоимость на образец примерно на 70%, обеспечивая рутинное профилирование, которое ранее требовало централизованных лабораторий [1]Tianyuan Zhang, Nanopore sequencing: flourishing in its teenage years,

Journal of Genetics and Genomics, sciencedirect.com. Портативные платформы позволяют проводить анализ кишечной микрофлоры в месте оказания помощи, ускоряя диагностический оборот и поддерживая продольный мониторинг. Полноразмерные рабочие процессы 16S рРНК, предоставляемые системами PacBio, дополнительно увеличивают таксономическое разрешение, необходимое для открытия биомаркеров. Расходы на секвенирование стремятся к порогу в 100 долларов США, повышая осуществимость включения проверок микробиома в пути управления хроническими заболеваниями [2]Hyejung Han, Optimizing microbiome reference databases with PacBio full-length 16S rRNA sequencing for enhanced taxonomic classification and biomarker discovery,

Frontiers in Microbiology, frontiersin.org. Больницы уже пилотируют регулярное микробное наблюдение для пациентов с воспалительными заболеваниями кишечника, подтверждая клиническую релевантность доступного секвенирования. В совокупности эти достижения расширяют адресуемую базу рынка человеческого микробиома как в диагностике, так и в терапевтике.

Растущее венчурное финансирование терапевтических средств на основе микробиома

Специализированные венчурные фонды и стратегические корпоративные инвесторы выделили рекордный капитал сектору в 2025 году, катализируя десятки посевных и серийных А раундов в Европе, Северной Америке и Восточной Азии. Европейские разработчики, такие как Abolis Biotechnologies, привлекли 35 млн евро для масштабирования биопроизводственных мощностей, в то время как государственно-частные инициативы, такие как CARB-X, выдали многомиллионные гранты, нацеленные на применения устойчивости к противомикробным препаратам. Институт человеческого микробиома Janssen закрепил гибкие партнерские механизмы, которые позволяют стартапам совместно разрабатывать активы ко-терапии с крупномасштабными производителями лекарств [3]Johnson & Johnson, "Human Microbiome Institute Partnerships," jnj.com . Альянсы фарма-микробиом часто включают инвестиции в акционерный капитал, привязанные к предопределенным вехам, предоставляя молодым компаниям определенность финансирования и доступ к наставникам. Результирующие притоки капитала сокращают временные рамки разработки, стимулируют привлечение талантов и ускоряют регуляторные подачи, усиливая восходящий импульс рынка человеческого микробиома.

Расширяющиеся применения в персонализированной медицине

Клинические платформы, которые используют микробные сигнатуры для адаптации лечения, продемонстрировали превосходные результаты при метаболических и аутоиммунных расстройствах, превосходя стандартизированные протоколы в контролируемых испытаниях. ИИ-движки перекрывают метагеномику с дневниками питания для генерации гиперперсонализированных планов питания, которые модерируют гипергликемию и гипертензию. Мультиомическая интеграция с машинным обучением уточняет стратификацию пациентов для онкологических испытаний, где базовое кишечное разнообразие предсказывает ответ на ингибиторы контрольных точек. Фармацевтические спонсоры теперь встраивают профилирование микробиома в дизайны исследований для более эффективного распределения участников, повышая статистическую мощность при снижении затрат. Цифровые компаньоны здоровья облегчают непрерывную загрузку данных, позволяя клиницистам перекалибровать режимы в реальном времени. Растущий акцент на индивидуализированном вмешательстве открывает дополнительную ценность для рынка человеческого микробиома в диагностике, терапевтике и услугах мониторинга.

Расширение прямого тестирования микробиома для потребителей

Розничная доступность через аптечные сети и сайты электронной коммерции расширила потребительский доступ к наборам для тестирования кишечных микробов, особенно в Соединенных Штатах и Западной Европе. Поставщики все чаще предоставляют действенные отчеты, которые переводят бактериальные паттерны в рекомендации по диете и образу жизни, поддерживаемые движками интерпретации машинного обучения. Регуляторы ужесточают надзор для обеспечения аналитической валидности; Европейский союз теперь различает велнес-тесты и диагностику in vitro, требующую маркировки CE. Отраслевые группы разрабатывают добровольные стандарты качества для гармонизации методологий и отчетности. Поскольку цены за единицу падают ниже 100 долларов США, частота покупок растет, увеличивая пулы данных, которые помогают уточнить прогностические алгоритмы. Большая потребительская знакомость продолжает направлять новых пользователей в более широкий рынок человеческого микробиома.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Отсутствие стандартизации и регуляторных руководящих принципов | -3.2% | Глобально, с различными региональными влияниями | Среднесрочный период (2-4 года) |

| Вызовы масштабирования GMP для живых биотерапевтиков | -2.1% | Глобально, сконцентрировано в производственных хабах | Краткосрочный период (≤ 2 лет) |

| Ограниченное понимание сложных взаимодействий микробиома | -1.8% | Глобально, с наибольшим воздействием на исследовательски-интенсивные регионы | Долгосрочный период (≥ 4 лет) |

| Медленное принятие пациентами | -1.4% | Преимущественно Северная Америка и Европа, появление в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Отсутствие стандартизации и регуляторных руководящих принципов

Терапевтические средства микробиома охватывают регулирование медицинских продуктов и трансплантации, создавая политическую неопределенность, которая замедляет трансграничные испытания и запуски на рынок. Расходящиеся определения живых биотерапевтических продуктов в FDA, EMA и PMDA Японии усложняют подготовку досье и компрометируют амбиции взаимного признания. Аналитические разногласия сохраняются, поскольку лаборатории развертывают различные рабочие процессы экстракции ДНК, подготовки библиотек и биоинформатики, производя несогласованные показания, которые подрывают доверие клиницистов. Предстоящие правила Европейского союза, регулирующие вещества человеческого происхождения, обещают eventual гармонизацию, но не вступят в полную силу до 2026 года. До конвергенции глобальных норм компании должны планировать бюджеты для валидационных исследований, специфичных для регионов, повышая затраты и задерживая захват выручки на рынке человеческого микробиома.

Вызовы масштабирования GMP для живых биотерапевтиков

Сбор, формулирование и упаковка многоштаммовых бактериальных консорциумов требуют стерильных одноразовых ферментеров, аналитики жизнеспособности в реальном времени и доставки холодовой цепи для сохранения потенции. Немногие объекты могут надежно доставлять объемы, соответствующие фазе, которые соответствуют ожиданиям FDA и EMA. Специально построенный сайт Synlogic и академический хаб cGMP Медицинского университета Чикаго подчеркивают капиталоемкость, связанную с масштабированием живых биологических препаратов. Протоколы лиофилизации должны балансировать удаление влаги с целостностью клеток, часто требуя заказных криопротектантов. Нарушения во время пандемии COVID-19 подчеркнули хрупкость специализированных цепочек поставок реагентов. Эти производственные сложности удлиняют время выхода на рынок и повышают стоимость проданных товаров, сужая маржу на рынке человеческого микробиома.

Сегментный анализ

По продукту: терапевтическая валидация ускоряет рост лекарственных препаратов

Биологически активные добавки поддержали долю выручки 39,89% в 2024 году, отражая длительное потребительское принятие и упрощенные регуляторные маршруты. Лекарственные препараты, однако, находятся на пути к регистрации среднегодового темпа роста 18,21% до 2030 года, поддерживаемые знаковыми одобрениями, такими как VOWST и REBYOTA, которые демонстрируют клинически доказанные преимущества против рецидивирующих инфекций C. difficile. Первоначальный развертывание VOWST принесло 10,4 млн долларов США в Q4 2023, валидируя коммерческий аппетит и воодушевляя дополнительные подачи. Пробиотические добавки сталкиваются с усиливающимся контролем, поскольку власти разграничивают диетические продукты от живых биотерапевтических лекарств, побуждая производителей инвестировать в рандомизированные контролируемые испытания.

Диагностические анализы остаются наименьшим вкладчиком, но привлекают интенсивные инвестиции, поскольку компаньон-тесты становятся необходимыми для стратификации пациентов в онкологических и метаболических испытаниях. Постбиотики и инженерные бактериальные штаммы представляют возникающие ниши, которые могут соединить нутрацевтическое и фармацевтическое пространства. Бифуркация потребительских и рецептурных предложений поддерживает диверсифицированные потоки доходов в рамках более широкого рынка человеческого микробиома.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: диагностика набирает обороты наряду с терапевтикой

Терапевтические случаи использования составляли 69,98% выручки в 2024 году, но диагностика имеет прогнозируемый среднегодовой темп роста 19,12% до 2030 года, поскольку затраты на секвенирование падают, а аналитическое программное обеспечение созревает. Больничные сети пилотируют панели на основе кала, которые предсказывают ответ на иммуно-онкологические агенты, улучшая выбор лечения и результаты возмещения. Трансплантация фекальной микробиоты остается архетипической терапевтической моделью, но активы пайплайна теперь включают оральные капсулы, топические формулировки и инженерные штаммы, нацеленные на метаболические, аутоиммунные и неврологические заболевания.

Конвергенция сквозных платформ, которые комбинируют наборы для отбора проб, услуги секвенирования, ИИ-аналитику и целевые вмешательства, обещает интегрированные пути ухода. Разработчики, способные связать валидированную диагностику с собственным терапевтическим средством, могли бы захватить превосходящую ценность в размере рынка человеческого микробиома.

По области заболевания: рак лидирует в росте за пределами доминирования ЖКТ

Желудочно-кишечные расстройства сохранили 41,21% выручки в 2024 году, поддерживаемые обширными клиническими данными и регуляторными одобрениями. Онкологические применения прогнозируются к расширению со среднегодовым темпом роста 19,26%, продвигаемые исследованиями, сообщающими о преобразовании неответчиков на ингибиторы контрольных точек в ответчиков после трансплантации фекальной микробиоты. Сотрудничество MD Anderson Cancer Center с Kanvas Biosciences по разработке синтетических формулировок "супер-доноров" усиливает коммерческие перспективы.

Метаболические расстройства набирают тягу, поскольку накапливаются доказательства, связывающие изобилие Akkermansia muciniphila с улучшенной чувствительностью к инсулину, в то время как аутоиммунные применения используют пробиотически-опосредованную модуляцию воспалительных путей. Исследования центральной нервной системы все еще формативны, но получают устойчивую поддержку NIH для исследования связей кишечник-мозг. Коллективно эти достижения диверсифицируют терапевтические пайплайны, усиливая устойчивость рынка человеческого микробиома.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: фармацевтические и биотехнологические компании ускоряют развертывание

Больницы и клиники генерировали 47,77% продаж 2024 года, отражая прямое применение процедур трансплантации и рецептурных продуктов. Фармацевтические и биотехнологические спонсоры, однако, ожидаются к регистрации среднегодового темпа роста 18,34% до 2030 года, поскольку они принимают опекунство активов клинической стадии и расширяют производственные следы. Приобретение VOWST компанией Nestlé Health Science за 175 млн долларов США демонстрирует готовность платить за кандидатов поздней фазы с четкими регуляторными путями.

Академические институты остаются незаменимыми для механистического открытия и испытаний ранней стадии; объект cGMP Медицинского университета Чикаго поддерживает множество исследований, инициированных исследователями. Организации контрактных исследований и специализированные поставщики GMP заполняют пробелы в возможностях в аналитике и производстве. Слоистая экосистема поддерживает надежный пайплайн, питающий постоянно расширяющийся рынок человеческого микробиома.

Географический анализ

Северная Америка командовала 42,28% глобальной выручки в 2024 году, поддерживаемая руководством FDA, опытными венчурными сетями и критической массой заводов GMP. Больницы ранних принимающих рутинно внедряют трансплантацию фекальной микробиоты для рецидивирующего C. difficile и пилотируют диагностические панели для онкологии. Увеличивающаяся ясность возмещения поддерживает более широкое принятие, упрочивая влияние региона на динамику рынка человеческого микробиома.

Европа выигрывает от плотных академических кластеров и координированных рамок финансирования; дорожная карта биотехнологии Европейской комиссии 2025 года приоритизирует микробные терапевтики для здоровья и устойчивости. Тем не менее, расходящиеся национальные режимы надзора замедляют многострановые испытания, оставляя производителей зависимыми от дорогостоящих параллельных подач. Государственно-частные партнерства, такие как во Франции и Нидерландах, поставляют трансляционное финансирование, которое поддерживает конкурентоспособность.

Азиатско-Тихоокеанский регион прогнозируется к регистрации среднегодового темпа роста 18,65%, поскольку регуляторы сходятся на гармонизированных стандартах, а местные компании вливают капитал в ферментационные и финишные возможности. Завод JSR-Metagen, запланированный на 2025 год в Японии, иллюстрирует решимость региона воспитать отечественную производственную мощность. Партнерства, такие как десятилетняя сделка Zuellig Pharma по распространению пробиотиков OMNi-BiOTiC по Юго-Восточной Азии, дополнительно увеличивают адресуемую базу. Китай и Южная Корея ускоряют коммерциализацию, объединяя проекты микробиома с национальными политиками точной медицины. Коллективно эти разработки расширяют глобальное участие в рынке человеческого микробиома.

Конкурентный ландшафт

Конкурентная территория остается умеренно фрагментированной. Стартапы владеют собственными библиотеками штаммов, ИИ-аналитикой или инструментариями синтетической биологии, в то время как устоявшиеся пищевые и фармацевтические конгломераты используют капитальную силу и дистрибуционные сети. Покупка VOWST компанией Nestlé Health Science и приобретение The Akkermansia Company компанией Danone указывают, что многонациональные корпорации рассматривают терапию микробиома как стратегические столпы. Seres Therapeutics и Vedanta Biosciences держат ключевые патенты, покрывающие кластеры Clostridium и производство определенных консорциумов, предоставляя им защищенные позиции в высокоценных индикациях.

Novonesis, образованная из Novozymes и Chr. Hansen, интегрирует экспертизу ферментации с клинической разработкой для создания унифицированной платформы биорешений. ИИ-первые входящие, такие как 32 Biosciences, проектируют бактериальные консорциумы in silico перед лабораторной валидацией, сжимая циклы открытия и снижая затраты на влажную лабораторию. Специалисты производственных услуг, такие как Rise Therapeutics, поставляют полную GMP-продукцию для фирм, лишенных внутренних возможностей, монетизируя масштаб инфраструктуры. В целом, сделки фокусируются на снижении рисков пайплайнов, доступе к коммерческим заводам и консолидации ИС, поддерживая надежный, но консолидирующийся рынок человеческого микробиома.

Лидеры отрасли человеческого микробиома

-

Second Genome Inc

-

Seres Therapeutics

-

Axial Biotherapeutics Inc

-

DuPont

-

Synthetic Biologics.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Metabolon запустил комбинированную панель метагеномики и метаболитов для упрощения рабочих процессов исследований микробиома.

- Январь 2025: MaaT Pharma сообщила о положительных данных фазы 3 для Maat013 при острой GVHD с вовлечением ЖКТ.

- Октябрь 2024: Rise Therapeutics получила финансирование NIH для расширения GMP-мощности для R-3750 при воспалительных заболеваниях кишечника.

- Май 2024: Vedanta Biosciences дозировала первого участника в своем глобальном испытании фазы 3 VE303, нацеленном на предотвращение рецидивирующей инфекции C. difficile.

Область глобального отчета по рынку человеческого микробиома

Согласно области отчета, человеческий микробиом представляет собой полный массив микроорганизмов (микробиоту), которые живут в людях. Более конкретно, коллекция микробных геномов, которые вносят вклад в более широкий генетический портрет человека, или метагеном.

Рынок человеческого микробиома сегментирован по применению, заболеванию и продукту. По применениям рынок сегментирован на терапевтические средства и диагностику. По заболеванию рынок сегментирован на ожирение, диабет, аутоиммунные расстройства, рак, желудочно-кишечные расстройства, расстройства центральной нервной системы и другие заболевания. По продуктам рынок сегментирован на пробиотики, пребиотики, симбиотики и другие продукты. По географии глобальный рынок сегментирован на Северную Америку (Соединенные Штаты, Канада, Мексика), Европу (Германия, Соединенное Королевство, Франция, Италия, Испания, Остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия, Южная Корея, Остальная Азия-Тихий океан), Ближний Восток и Африка (GCC, Южная Африка, Остальной Ближний Восток и Африка) и Южную Америку (Бразилия, Аргентина, Остальная Южная Америка). Отчет рынка также охватывает оценочный размер рынка человеческого микробиома и рыночные тенденции для 17 стран в основных регионах глобально. Отчет предлагает ценность (в млрд долларов США) для вышеуказанных сегментов.

| Лекарственные препараты | |

| Биологически активные добавки | Пробиотики |

| Пребиотики | |

| Синбиотики | |

| Диагностические тесты | |

| Другие продукты |

| Терапевтические средства |

| Диагностика |

| Желудочно-кишечные расстройства |

| Метаболические расстройства |

| Рак |

| Аутоиммунные и воспалительные заболевания |

| Расстройства центральной нервной системы |

| Другие применения |

| Больницы и клиники |

| Фармацевтические и биотехнологические компании |

| Исследовательские и академические институты |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азия | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Лекарственные препараты | |

| Биологически активные добавки | Пробиотики | |

| Пребиотики | ||

| Синбиотики | ||

| Диагностические тесты | ||

| Другие продукты | ||

| По применению | Терапевтические средства | |

| Диагностика | ||

| По области заболевания | Желудочно-кишечные расстройства | |

| Метаболические расстройства | ||

| Рак | ||

| Аутоиммунные и воспалительные заболевания | ||

| Расстройства центральной нервной системы | ||

| Другие применения | ||

| По конечному пользователю | Больницы и клиники | |

| Фармацевтические и биотехнологические компании | ||

| Исследовательские и академические институты | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азия | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Каково текущее значение рынка человеческого микробиома?

Размер рынка человеческого микробиома составляет 1,05 млрд долларов США в 2025 году.

Как быстро ожидается рост сектора?

С 2025 по 2030 год рынок прогнозируется к регистрации среднегодового темпа роста 16,36%.

Какой продуктовый сегмент расширяется быстрее всего?

Ожидается, что живые биотерапевтики на основе лекарств покажут среднегодовой темп роста 18,21% до 2030 года.

Какой регион станет свидетелем наивысшего роста?

Прогнозируется, что Азиатско-Тихоокеанский регион будет развиваться со среднегодовым темпом роста 18,65% между 2025 и 2030 годами.

Какая терапевтическая область показывает сильнейшие перспективы роста?

Прогнозируется, что онкологические применения будут расширяться со среднегодовым темпом роста 19,26% в течение прогнозного периода.

Кто некоторые ведущие игроки, за которыми стоит следить?

Seres Therapeutics, Nestlé Health Science, Vedanta Biosciences и Novonesis входят в число ключевых компаний, формирующих ландшафт.

Последнее обновление страницы: