Размер и доля рынка микробиомных секвенирующих услуг

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.82 Миллиардов долларов США |

| Размер Рынка (2030) | 2.52 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.72% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

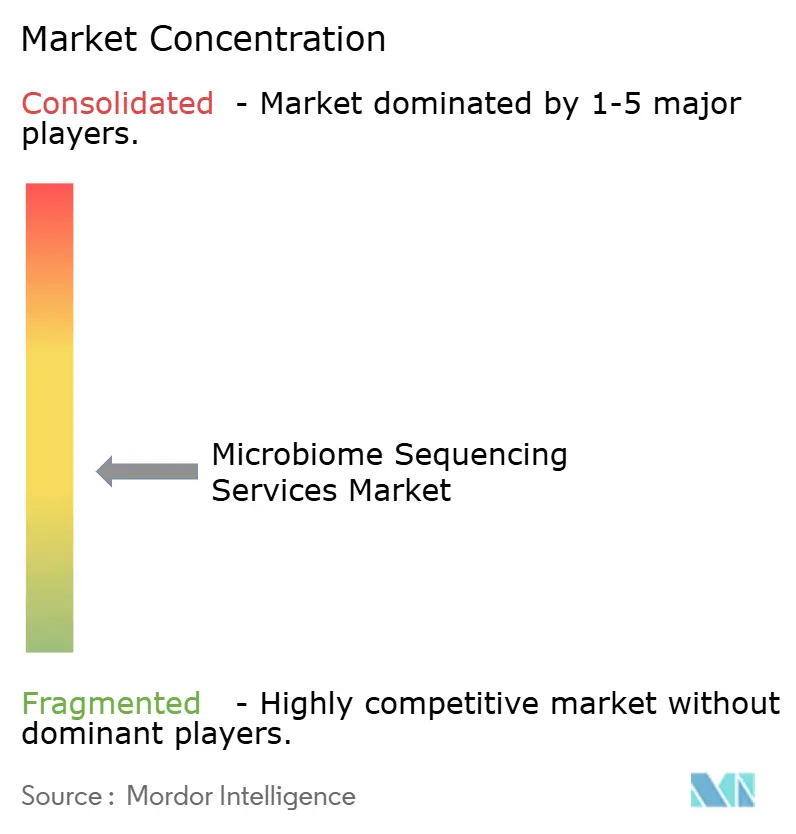

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка микробиомных секвенирующих услуг от Mordor Intelligence

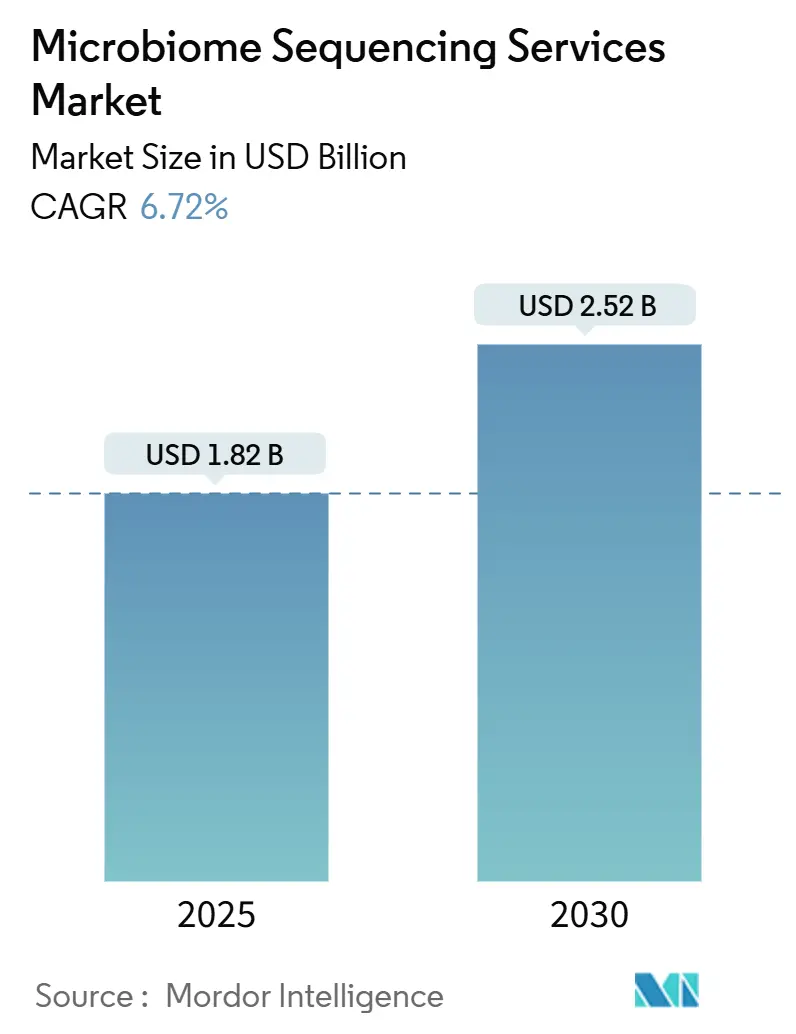

Рынок микробиомных секвенирующих услуг оценивается в 1,82 млрд долл. США в 2025 году и прогнозируется к росту до 2,52 млрд долл. США к 2030 году, регистрируя среднегодовой темп роста 6,72% в течение периода. Последовательное внедрение профилирования микробиома в клинические испытания, открытие терапевтических средств и рабочие процессы прецизионной медицины поддерживает это расширение, в то время как устойчиво снижающиеся затраты на секвенирование следующего поколения (NGS) дополнительно расширяют доступ как для академических, так и для коммерческих пользователей [1]Yishay Pinto, Sequencing-based analysis of microbiomes,

Nature Reviews Genetics, nature.com. Инвестиционный импульс вокруг продуктов живой биотерапии, сопутствующей диагностики и национальных инициатив биобанков непосредственно трансформируется в более высокие объемы образцов и повторяющиеся аналитические контракты. Конкурентная дифференциация смещается от чистой мощности секвенирования к интегрированной биоинформатике, системам качества регуляторного уровня и интерпретации мультиомных данных. В то же время правила суверенитета данных и постоянная нехватка мультиомных биоинформатиков сдерживают потенциал роста рынка в краткосрочной перспективе, побуждая крупных поставщиков агрессивно инвестировать в инфраструктуру соответствия и автоматизацию.

Ключевые выводы отчета

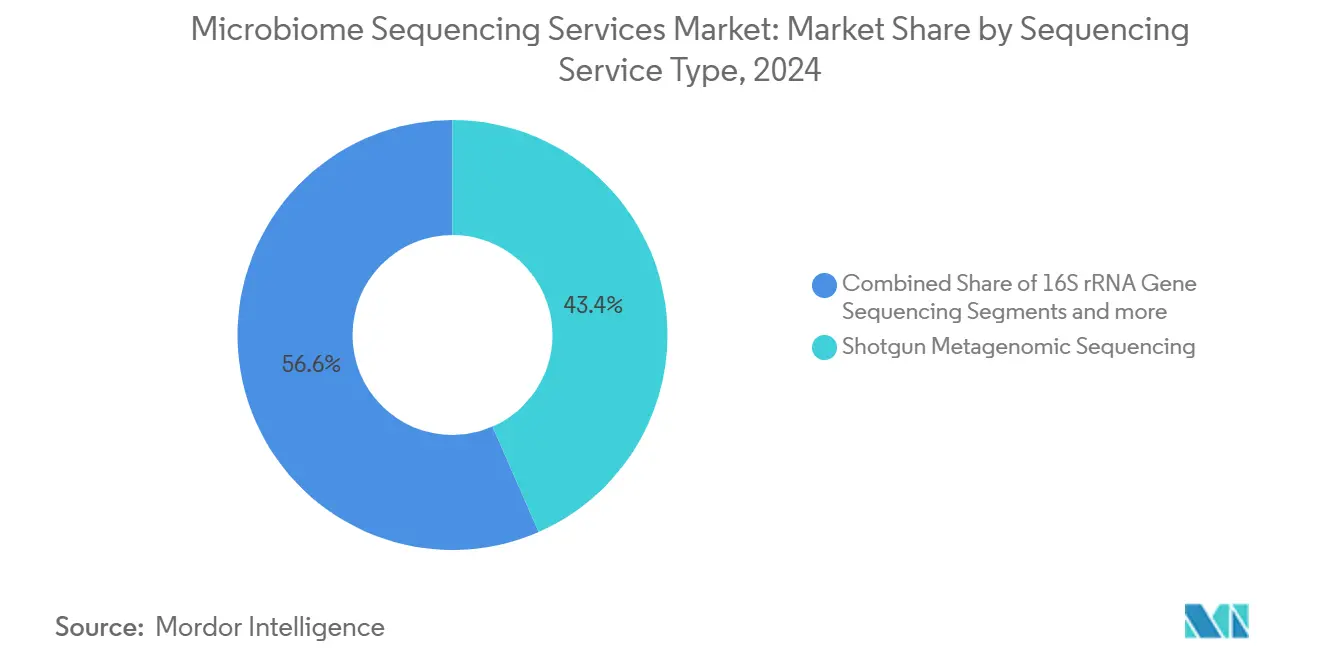

- По типу секвенирующих услуг дробовое метагеномное секвенирование лидировало с 43,43% доли рынка микробиомных секвенирующих услуг в 2024 году, тогда как полногеномное и метатранскриптомное секвенирование прогнозируется к расширению со среднегодовым темпом роста 7,67% до 2030 года.

- По технологии секвенирование путем синтеза захватило 41,21% доли выручки в 2024 году, в то время как секвенирование путем лигирования ожидается показать самый быстрый среднегодовой темп роста 7,56% до 2030 года.

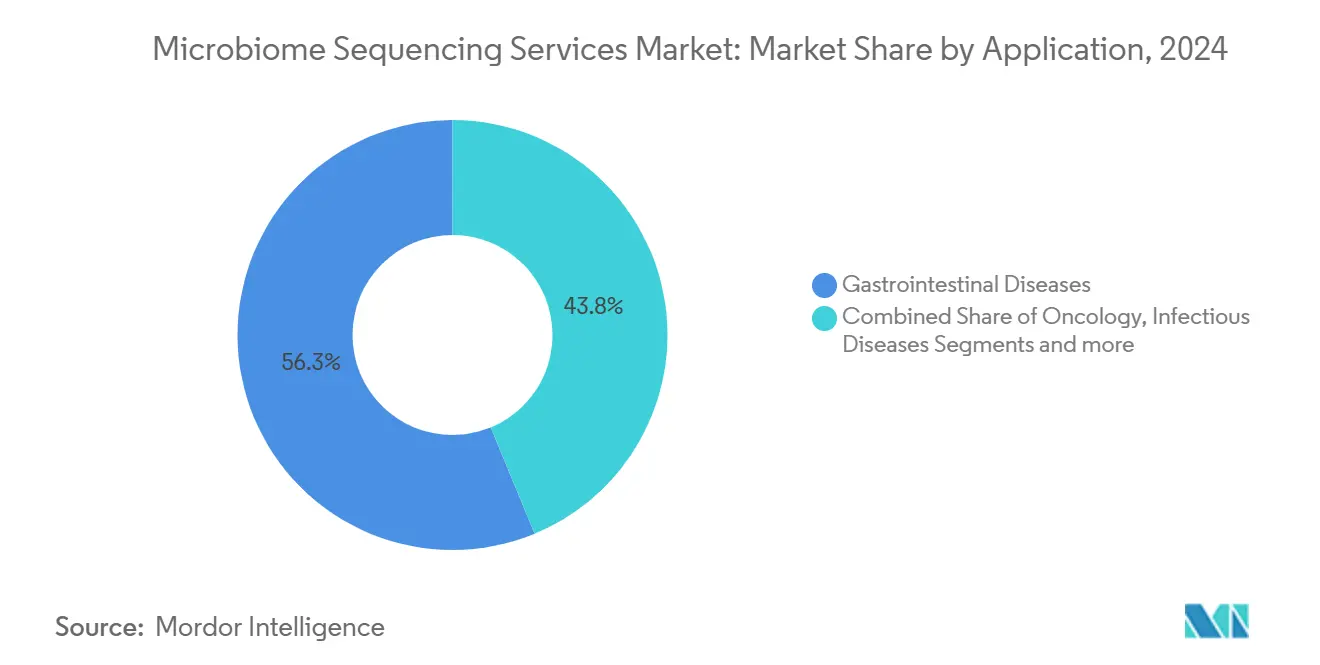

- По применению желудочно-кишечные заболевания составили 56,25% размера рынка микробиомных секвенирующих услуг в 2024 году, а онкология развивается со среднегодовым темпом роста 7,45% до 2030 года.

- По конечному пользователю фармацевтические и биотехнологические компании удерживали 35,45% доли размера рынка микробиомных секвенирующих услуг в 2024 году, но контрактные исследовательские организации фиксируют наивысший прогнозируемый среднегодовой темп роста 7,55% до 2030 года.

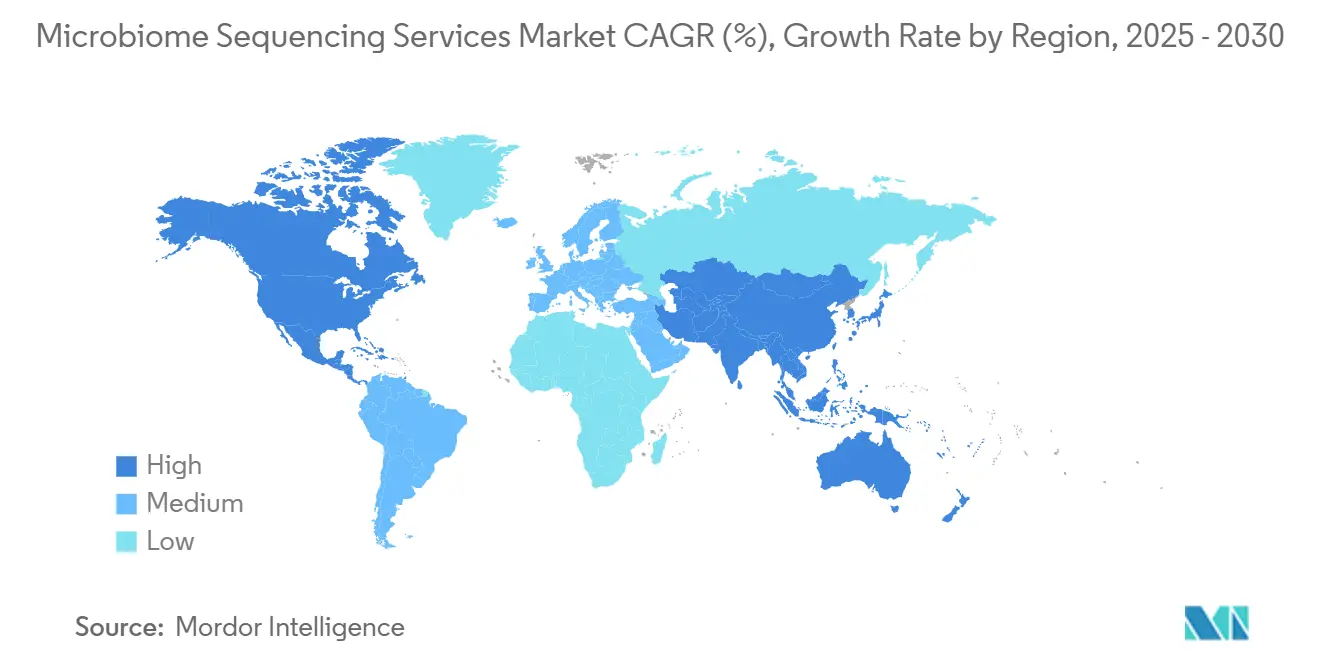

- По географии Северная Америка лидировала с долей выручки 42,87% в 2024 году, тогда как Азиатско-Тихоокеанский регион готов к росту со среднегодовым темпом роста 7,76% до 2030 года.

Тенденции и анализ глобального рынка микробиомных секвенирующих услуг

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост аутсорсинга клинических испытаний специализированным микробиомным КИО | +1.8% | Глобальный, с концентрацией в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Снижение стоимости NGS за Гб | +1.5% | Глобальный | Краткосрочный (≤ 2 лет) |

| Растущее венчурное финансирование микробиомной терапии | +1.2% | Северная Америка и Европа, расширение в АТЭС | Среднесрочный (2-4 года) |

| Фармацевтический спрос на сопутствующую диагностику на основе микробиома | +1.0% | Глобальный, под руководством Северной Америки | Долгосрочный (≥ 4 лет) |

| Национальные программы биобанков, добавляющие лонгитюдные микробиомные направления | +0.8% | Европа, Северная Америка, расширение в АТЭС | Долгосрочный (≥ 4 лет) |

| Растущая распространенность хронических и инфекционных заболеваний | +0.9% | Глобальный | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост аутсорсинга клинических испытаний специализированным микробиомным КИО

Фармацевтические разработчики передают сложные микробиомные рабочие потоки контрактным исследовательским организациям, поскольку КИО сохраняют специализированные знания в области взятия образцов, приживления и биоинформатики, которые остаются дефицитными внутри компаний. Одобрения FDA США препаратов REBYOTA и VOWST подтвердили регуляторные пути и открыли более крупные конвейеры поздних фаз, поощряя дальнейший аутсорсинг фирмам, которые могут сжать временные рамки и управлять стандартизацией протоколов. КИО, способные объединять проекты различных спонсоров и использовать эффект масштаба, теперь представляют быстрорастущую когорту конечных пользователей со среднегодовым темпом роста 7,55% до 2030 года. Их интегрированные предложения - охватывающие логистику образцов, рабочие процессы влажных лабораторий и отчетность, готовую к подаче - особенно привлекательны во время дорогостоящих исследований Фазы 2 и Фазы 3, где скорость и воспроизводимость трансформируются в материальную экономию [2]SGS SA, Designing Effective Clinical Trials for Microbiome-Based Products,

sgs.com. Стратегические альянсы между крупными КИО и поставщиками технологий секвенирования также усиливают охват рынка, укрепляя цикл аутсорсинга, который поддерживает повышение на +1,8% общего среднегодового темпа роста рынка микробиомных секвенирующих услуг.

Снижение стоимости NGS за Гб

Стоимость секвенирования человеческого генома обрушилась со 100 млн долл. США в 2001 году до почти 500 долл. США к 2023 году, с прогнозами менее 10 долл. США теперь вероятными в специализированных исследовательских средах [3]World Intellectual Property Organization, "Next-Generation Sequencing Cost Trends," wipo.int . Такое снижение демократизирует дробовые и длинночитаемые метагеномные исследования, делая рынок микробиомных секвенирующих услуг доступным как для более мелких биотехнологических фирм, так и для крупных академических консорциумов. Однако по мере того, как сырое секвенирование становится товаром, а маржа сжимается, поставщики вынуждены дифференцироваться через передовую аналитику, управление качеством и интеграцию сквозных рабочих процессов. Те, кто фокусируется на мультиомной интерпретации и отчетности клинического уровня, поддерживают премиальное ценообразование, тогда как чисто "за Гб" поставщики сталкиваются с растущим ценовым давлением. Следовательно, дефляция затрат вносит положительный эффект в 1,5 процентного пункта на среднегодовой темп роста рынка, но только поставщики, которые сочетают низкозатратную генерацию с добавленной стоимостью интерпретацией, полностью захватят преимущество.

Растущее венчурное финансирование микробиомной терапии

Недавние многомиллионные раунды - такие как получение 32 Biosciences 119 млн долл. США поддержки NIH и выигрыш Vedanta Biosciences 3,9 млн долл. США от CARB-X - сигнализируют о устойчивой уверенности инвесторов в платформах живой биотерапии. Коммерческие запуски, такие как VOWST, который зафиксировал 10,1 млн долл. США в течение первого квартала на рынке, иллюстрируют четкие пути монетизации. С притоком капитала разработчики терапевтических средств интенсифицируют программы открытия, характеризации и клинической валидации, стимулируя прямой спрос на секвенирование на уровне штаммов, исследования стабильности и анализы сопутствующей диагностики. Этот цикл поддержки ВК циклически возвращается к поставщикам услуг, поскольку каждая финансируемая заявка на исследуемый новый препарат или ключевое испытание запускает устойчивые контракты секвенирования, добавляя примерно 1,2 процентного пункта к среднегодовому темпу роста рынка микробиомных секвенирующих услуг.

Фармацевтический спрос на сопутствующую диагностику на основе микробиома

Программы онкологии, аутоиммунитета и метаболических препаратов все чаще требуют сопутствующих анализов, которые стратифицируют пациентов по кишечным микробным сигнатурам. Партнерство Illumina с Microba Life Sciences иллюстрирует, как поставщики секвенирования и клинические лаборатории совместно разрабатывают соответствующие конвейеры, адаптированные к фармацевтическим партнерам. Руководство FDA для продуктов живой биотерапии теперь ожидает строгую аналитическую валидацию, таким образом повышая поставщиков, которые соответствуют требованиям CLIA, CAP и ISO 15189. Хотя высокие регуляторные пороги повышают затраты, они также создают устойчивые защитные рвы вокруг поставщиков, которые освоили надлежащую клиническую практику и воспроизводимую биоинформатику. Поскольку больше конвейеров иммунотерапии и малых молекул интегрируют микробиомные считывания, контракты секвенирования мигрируют от исследовательских исследований к регулируемой диагностике - сдвиг, прогнозируемый к добавлению 1,0 процентного пункта к росту рынка.

Анализ воздействия ограничений

| Ограничение | % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Этические и правовые вопросы вокруг собственности на данные микробиома человека | -1.2% | Глобальный, с различной интенсивностью по юрисдикциям | Среднесрочный (2-4 года) |

| Нехватка биоинформатиков, квалифицированных в мультиомной интеграции | -0.9% | Глобальный, наиболее острый в АТЭС и развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Высокий уровень неудач терапевтических конвейеров пробиотиков, снижающий волатильность спроса на услуги | -0.7% | Глобальный | Среднесрочный (2-4 года) |

| Законы о суверенитете данных, ограничивающие трансграничный экспорт образцов | -1.0% | Глобальный, особенно влияющий на потоки США-Китай, ЕС-США | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Этические и правовые вопросы вокруг собственности на данные микробиома человека

Юрисдикции различаются в том, составляет ли микробный генетический материал, связанный с человеком, персональные данные, подпадающие под биомедицинские законы о конфиденциальности. Правила Китая по человеческим генетическим ресурсам требуют обработки в стране, в то время как Нагойский протокол расширяет доступ и разделение выгод на микроорганизмы, происхождение которых может охватывать границы. Министерство юстиции США предложило маркировать микробиомные данные как контролируемую категорию, потенциально ограничивая облачную обработку с воспринимаемыми противниками наций. Каждое расхождение налагает накладные расходы на соответствие - от локальных серверов до детальных форм согласия - которые непропорционально обременяют малых и средних поставщиков. Трансграничные клинические испытания, где образцы пересекают множественные регулятивные режимы, теперь несут задержки и дополнительные юридические затраты, которые вычитают оценочные 1,2 процентного пункта из среднегодового темпа роста рынка микробиомных секвенирующих услуг.

Нехватка биоинформатиков, квалифицированных в мультиомной интеграции

Сложность резко возрастает, когда дробовая метагеномика сливается с метатранскриптомикой, метаболомикой и геномикой хозяина. Однако университеты все еще выпускают слишком мало специалистов, разбирающихся в статистике, иммунологии и микробной экологии. Предприятия биопроцессов, мигрирующие к цифровым двойникам, аналогично конкурируют за кодирующие таланты, разбирающиеся в Python и R. Поставщики услуг следовательно сталкиваются с растущими зарплатами, затянувшимся набором и потенциальными задержками проектов, особенно в АТЭС, где рост спроса опережает обучение. Автоматизация и стандартизованные рабочие процессы смягчают только часть разрыва, оставляя 0,9 процентного пункта торможения на расширение рынка до уравнивания предложения труда.

Сегментный анализ

По типу секвенирующих услуг: доминирование дробового метода стимулирует комплексное профилирование

Дробовое метагеномное секвенирование удерживало 43,43% доли рынка микробиомных секвенирующих услуг в 2024 году, подчеркивая его статус как основной метод для характеризации на уровне штаммов и функций. Подход генерирует обширные наборы данных, которые раскрывают гены резистентности, факторы вирулентности и метаболические пути, тем самым поддерживая скрининги открытия лекарств и идентификацию биомаркеров. Продолжающееся снижение затрат и автоматизация улучшают время обработки, укрепляя привлекательность дробового метода как для исследовательских, так и для регулируемых проектов. Однако целенаправленное секвенирование 16S рРНК сохраняет позицию в чувствительной к затратам диагностике и крупных эпидемиологических скринингах, где таксономической широты достаточно. Следовательно, рост материализуется из объединения услуг, где поставщики накладывают полное дробовое профилирование на начальные 16S скрининги.

Полногеномное и метатранскриптомное секвенирование прогнозируется к росту со среднегодовым темпом роста 7,67%, стимулируемое спросом функциональной омики в терапевтическом дизайне и регуляторных подачах. Поскольку спонсоры ищут механистическое понимание помимо таксономии, поставщики, предлагающие комбинированные рабочие процессы ДНК/РНК и метаболитов, захватывают участия с более высокой маржой. Целенаправленное панельное секвенирование служит специализированным потребностям, таким как надзор за устойчивостью к противомикробным препаратам, в то время как другие инновационные услуги, такие как пространственная микробиомика, появляются в хирургической онкологии и дерматологии. В совокупности эти тенденции поддерживают устойчивую диверсификацию рынка микробиомных секвенирующих услуг, обеспечивая поставщикам хеджирование против эрозии маржи любой отдельной модальности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: лидерство на основе синтеза сталкивается с вызовом лигирования

Секвенирование путем синтеза составляло 41,21% выручки в 2024 году, извлекая выгоду из установленной химии, которая обеспечивает высокую точность и пропускную способность, подходящую для больших клинических когорт. Поставщики, использующие эту платформу, пользуются зрелыми цепочками поставок реагентов и программными экосистемами, делая синтез де-факто стандартом для регулируемой работы. Тем не менее секвенирование путем лигирования ожидается зафиксировать самый быстрый среднегодовой темп роста 7,56%, главным образом потому что его химия обрабатывает фрагментированную или поврежденную ДНК, преобладающую в фекальных и экологических образцах. По мере того как платформы на основе лигирования улучшают скорость и вывод, поставщики принимают гибридные флоты, которые сочетают синтез для потребностей высокой точности с лигированием для более сложных матриц.

Нанопоровое секвенирование завоевывает долю ума своей способностью к длинному чтению в реальном времени, обеспечивая быстрое обнаружение патогенов и анализ структурных вариантов. Хотя все еще сталкивается с препятствиями точности, итеративные дизайны пор и машинное обучение базового вызова сужают разрыв. Где-то еще одномолекулярные методы и полупроводниковые детекторы продолжают развиваться, хотя их микробиомные применения остаются нишевыми. Поставщики следовательно эксплуатируют многотехнологичные лаборатории, выбирая оптимальную платформу для каждого типа образца для поддержания удержания клиентов на все более конкурентном рынке микробиомных секвенирующих услуг.

По применению: доминирование ЖКТ оспаривается расширением онкологии

Желудочно-кишечные заболевания командовали 56,25% размера рынка микробиомных секвенирующих услуг в 2024 году, поскольку терапевтические средства против рецидивирующей инфекции C. difficile получили реальную тягу. Программы мониторинга безопасности после выпуска на рынок и реальных данных требуют периодического секвенирования, которое питает долгосрочные сервисные контракты. Однако онкология лидирует в дополнительном спросе, расширяясь со среднегодовым темпом роста 7,45%, потому что состав микробиома теперь признан как детерминант эффективности и токсичности ингибиторов контрольных точек. Испытания иммуноонкологии все чаще встраивают руки стула или орального микробиома, а проекты сопутствующей диагностики в меланоме, колоректальном и раке легких стимулируют регулируемые объемы секвенирования.

Применения инфекционных заболеваний используют быструю метагеномику для контроля больничных инфекций, в то время как исследования ЦНС и нейродегенерации исследуют сигнализацию кишечник-мозг, но остаются в основном предкоммерческими. Дерматология, метаболический синдром и аутоиммунитет завершают "другую" корзину, диверсифицируя клиентскую базу по мере созревания доказательств. Для поставщиков услуг широта портфеля по применениям смягчает циклическую волатильность и позиционирует их для капитализации будущих регуляторных одобрений.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: лидерство фармы под давлением роста КИО

Фармацевтические и биотехнологические компании сохранили 35,45% долю размера рынка микробиомных секвенирующих услуг в 2024 году через прямые инвестиции в конвейеры продуктов и программы сопутствующей диагностики. Их расходы на секвенирование покрывают открытие, доклиническую токсикологию и валидацию клинических биомаркеров. Тем не менее контрактные исследовательские организации представляют быстрорастущую группу клиентов со среднегодовым темпом роста 7,55%. КИО централизуют специализированные таланты, стандартизированные анализы и регуляторную документацию, делая их эффективным каналом для множественных спонсоров. Поскольку средние биотехнологические компании приоритизируют эффективность капитала, импульс аутсорсинга интенсифицируется, побуждая поставщиков секвенирования заключать предпочтительные партнерства или встраивать предприятия в кампусы КИО.

Академические институты остаются жизненно важными вкладчиками исследовательских проектов и разработки новых методов, в то время как больницы расширяют клиническое секвенирование для информирования контроля инфекций и персонализированной медицины. Правительственные и сельскохозяйственные агентства завершают спрос, привнося проекты микробной экологии и пищевой безопасности в область. Вместе эти сегменты закрепляют устойчивую клиентскую смесь, которая защищает рынок микробиомных секвенирующих услуг от спадов в любом отдельном секторе.

Географический анализ

Северная Америка поддержала свое лидерство по выручке 42,87% в 2024 году, закрепленное признанными FDA регуляторными путями, плотными фармацевтическими кластерами и долгосрочными потоками финансирования NIH. Одобрения живой биотерапии, сотрудничество поставщиков и притоки венчурного капитала все сходятся, чтобы поддерживать высокие объемы образцов, даже когда ценовое давление поощряет аутсорсинг специализированным хабам КИО. Предлагаемые правила США, классифицирующие микробиомные данные как чувствительные, могут ограничить оффшорную аналитику, но также побуждают отечественных поставщиков инвестировать в безопасные облачные среды и конвейеры, выровненные с FedRAMP, дополнительно укрепляя местную мощность.

Европа сочетает панъевропейскую регуляторную гармонизацию с программами биобанков национального уровня, поддерживая диверсифицированный спрос в академических, клинических и коммерческих условиях. Новые регулирования веществ человеческого происхождения, которые прямо включают человеческие микробиомы, создают как работу по соответствию, так и рыночные возможности для поставщиков, оснащенных сертификацией биобанка ISO 20387. Традиция региона строгих рамок защиты данных стимулирует анализ в регионе, принося пользу поставщикам с соответствующими GDPR предприятиями и устойчивыми системами управления согласием.

Азиатско-Тихоокеанский регион предлагает самый быстрый рост со среднегодовым темпом роста 7,76%, отражая крупномасштабные геномные инвестиции Китая и структурированные национальные микробиомные базы данных Японии. Хотя ограничения суверенитета данных усложняют трансграничное секвенирование, инвестиции в отечественную мощность BGI, MGI и местными КИО поддерживают сильный импульс проектов. Правительства в Южной Корее, Сингапуре и Австралии также расширяют бюджеты прецизионной медицины, поддерживая лонгитюдные микробиомные проекты, которые направляют работу в региональные центры секвенирования. Поставщики должны навигировать гетерогенные регулирования, но успешные стратегии локализации открывают большие, недообслуживаемые пулы образцов.

Ближний Восток, Африка и Южная Америка представляют начальные, но многообещающие ландшафты. Ограниченная инфраструктура секвенирования и финансирование препятствуют немедленному внедрению; однако пилотные национальные микробиомные инициативы и инвестиции технологических парков предполагают растущий интерес. Поставщики, партнерствующие с местными университетами и агентствами общественного здравоохранения, могут установить ранние плацдармы и формировать будущие регуляторные стандарты. В совокупности эти географии вносят дополнительные объемы, которые диверсифицируют глобальный рынок микробиомных секвенирующих услуг и позиционируют его для устойчивого долгосрочного роста.

Конкурентная среда

Рынок микробиомных секвенирующих услуг остается умеренно фрагментированным. Производители платформ, такие как Illumina, доминируют в поставках оборудования, но все чаще движутся вверх по течению через клинические партнерства, такие как альянс Microba Life Sciences, который объединяет наборы для секвенирования с кураторскими справочными базами данных и отчетностью на основе ИИ. Специализированные сервисные фирмы дифференцируются, фокусируясь на сквозном дизайне исследований, логистике образцов и слиянии мультиомных данных. Например, интегрированная система PromethION 2 Oxford Nanopore предоставляет быструю мощность длинного чтения, которую сервисные лаборатории эксплуатируют для обнаружения структурных вариантов и сборок с разрешением штаммов.

Консолидация ускоряется. Приобретение Mapmygenome в 2025 году Microbiome Insights принесло аккредитованную CAP лабораторию и реестр 600 клиентов под одну крышу, иллюстрируя, как региональные игроки быстро масштабируют следы и интеллектуальную собственность. Участники, поддерживаемые венчурным капиталом, нацелены на нишевые, высокоценные услуги, такие как идентификация штаммов с помощью ИИ или микробное банкирование GMP-уровня. Успех зависит от устойчивых систем качества, регуляторной смекалки и стратегий удержания талантов, которые компенсируют общеотраслевую нехватку биоинформатики.

Стратегические сотрудничества также формируют конкурентную динамику. Поставщики секвенирования партнерствуют с КИО для встраивания платформ в сети клинических испытаний, в то время как диагностические компании совместно разрабатывают анализы, требующие двойных регуляторных подач. Поставщики, развертывающие облачные аналитические конвейеры, соответствующие HIPAA, GDPR и региональным правилам суверенитета данных, пользуются защищаемым преимуществом. Поскольку клиенты приоритизируют понимание над объемом данных, фирмы, предлагающие интегрированную интерпретацию и четкую клиническую отчетность, лучше всего позиционированы для получения повторяющихся доходов и командования премиальным ценообразованием.

Лидеры отрасли микробиомных секвенирующих услуг

-

Merieux Nutrisciences Corporations

-

Microbiome Insights Inc.

-

MR DNA

-

Baseclear BV

-

Clinical Microbiomics AS

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Май 2025: Mapmygenome приобрела канадскую Microbiome Insights, добавив аккредитованную CAP лабораторию и обширную ИС, тем самым расширив свой североамериканский клиентский охват и укрепив мощность дробового секвенирования.

- Февраль 2025: MGI Tech запустила пакет метабаркодирующего секвенирования микробиома на своих платформах DNBSEQ-G99 и DNBSEQ-E25, расширяя возможности быстрого профилирования на основе ампликонов для глобальных пользователей.

- Январь 2025: PacBio и Intus Bio представили GutID, первый коммерческий тест здоровья кишечника, сочетающий анализ уровня штаммов Titan-1 и точность PacBio HiFi для повышения стандартов клинического микробиома.

- Ноябрь 2024: Cmbio дебютировала как централизованный хаб, объединяющий Clinical Microbiomics, CosmosID и MS-Omics для предоставления микробиомных и метаболомных услуг под одним брендом, позволяющий объединенные контракты секвенирования и анализа.

Область отчета глобального рынка микробиомных секвенирующих услуг

Согласно области отчета, микробиом - это уникальная коллекция триллионов микроорганизмов в теле и вокруг него отдельного человека. Цель исследований микробиома человека - понять роль микробов в здоровье и болезни. Секвенирование микробиома - это изучение микробов, которые присутствуют в кишечнике человека, с целью понимания человеческих микробов и роли, которую они играют в здоровье и болезни.

Рынок микробиомных секвенирующих услуг сегментирован по технологии (секвенирование путем лигирования (SBL), секвенирование путем синтеза (SBS), дробовое секвенирование, целевое генное секвенирование и другие технологии), применению (желудочно-кишечные заболевания, инфекционные заболевания, заболевания ЦНС, онкология и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет о рынке также покрывает расчетные размеры рынка и тенденции 17 стран в основных регионах глобально. Отчет предлагает значения (в долл. США) для вышеуказанных сегментов.

| Секвенирование гена 16S рРНК |

| Дробовое метагеномное секвенирование |

| Целевое панельное генное секвенирование |

| Полногеномное и метатранскриптомное секвенирование |

| Другие услуги |

| Секвенирование путем синтеза |

| Нанопоровое секвенирование |

| Секвенирование путем лигирования |

| Другие |

| Желудочно-кишечные заболевания |

| Инфекционные заболевания |

| Онкология |

| Заболевания ЦНС и нейродегенеративные расстройства |

| Другие |

| Академические и исследовательские институты |

| Фармацевтические и биотехнологические компании |

| Контрактные исследовательские организации (КИО) |

| Больницы и диагностические лаборатории |

| Другие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу секвенирующих услуг | Секвенирование гена 16S рРНК | |

| Дробовое метагеномное секвенирование | ||

| Целевое панельное генное секвенирование | ||

| Полногеномное и метатранскриптомное секвенирование | ||

| Другие услуги | ||

| По технологии | Секвенирование путем синтеза | |

| Нанопоровое секвенирование | ||

| Секвенирование путем лигирования | ||

| Другие | ||

| По применению | Желудочно-кишечные заболевания | |

| Инфекционные заболевания | ||

| Онкология | ||

| Заболевания ЦНС и нейродегенеративные расстройства | ||

| Другие | ||

| По конечному пользователю | Академические и исследовательские институты | |

| Фармацевтические и биотехнологические компании | ||

| Контрактные исследовательские организации (КИО) | ||

| Больницы и диагностические лаборатории | ||

| Другие | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка микробиомных секвенирующих услуг?

Рынок микробиомных секвенирующих услуг оценивается в 1,82 млрд долл. США в 2025 году и прогнозируется к достижению 2,52 млрд долл. США к 2030 году.

Какой тип секвенирующих услуг занимает наибольшую долю рынка?

Дробовое метагеномное секвенирование лидирует с 43,43% доли рынка, отражая его возможности комплексного профилирования.

Почему контрактные исследовательские организации растут быстрее фармацевтических компаний как конечные пользователи?

Фармацевтические фирмы все чаще передают сложную микробиомную работу специализированным КИО, стимулируя среднегодовой темп роста последних 7,55% до 2030 года.

Какой географический регион прогнозируется к самому быстрому росту?

Азиатско-Тихоокеанский регион прогнозируется к расширению со среднегодовым темпом роста 7,76%, стимулируемый крупномасштабными геномными инвестициями и инициативами прецизионной медицины.

Каковы основные ограничения, лимитирующие рост рынка?

Законы о суверенитете данных, нехватка биоинформатиков, этические соображения вокруг собственности на данные микробиома и высокий уровень неудач пробиотических конвейеров коллективно сдерживают расширение рынка.

Как поставщики дифференцируются на фоне падающих затрат на секвенирование?

Успешные поставщики фокусируются на интегрированной биоинформатике, системах качества регуляторного уровня и интерпретации мультиомных данных, а не на товарной мощности секвенирования.

Последнее обновление страницы: