Размер и доля рынка ховеркрафтов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

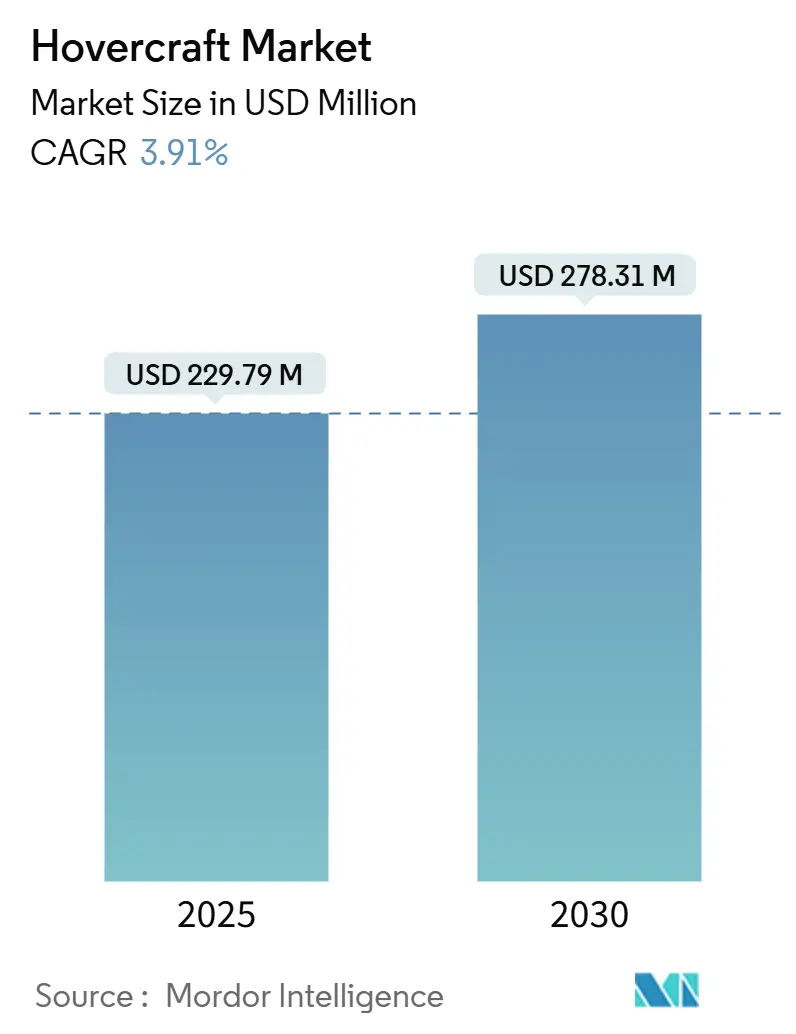

| Размер Рынка (2025) | 229.79 Миллион долларов США |

| Размер Рынка (2030) | 278.31 Миллион долларов США |

| Темп роста (2025 - 2030) | 3.91% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ховеркрафтов от Mordor Intelligence

Размер рынка ховеркрафтов составил 229,79 миллиона долларов США в 2025 году и, по прогнозам, вырастет до 278,31 миллиона долларов США к 2030 году, регистрируя среднегодовой темп роста 3,91%. Спрос смещается от преимущественно военных флотов к коммерческому использованию, поскольку прибрежные наводнения, расширение морской энергетики и планирование реагирования на бедствия делают транспортные средства на воздушной подушке частью критически важной транспортной инфраструктуры. Программы замены военного флота обеспечивают стабильное базовое финансирование, в то время как экологические нормы и ограничения по шуму ускоряют инвестиции в электрическое и гибридное движение. Производители, способные сертифицировать малошумные суда и доказать многозадачную гибкость, получают новые контракты, особенно там, где наземный транспорт ненадежен или условия морского состояния суровы. Партнерства между поставщиками технологий и энергетическими операторами также расширяют клиентскую базу, поддерживая устойчивый рост рынка ховеркрафтов.

Ключевые выводы отчета

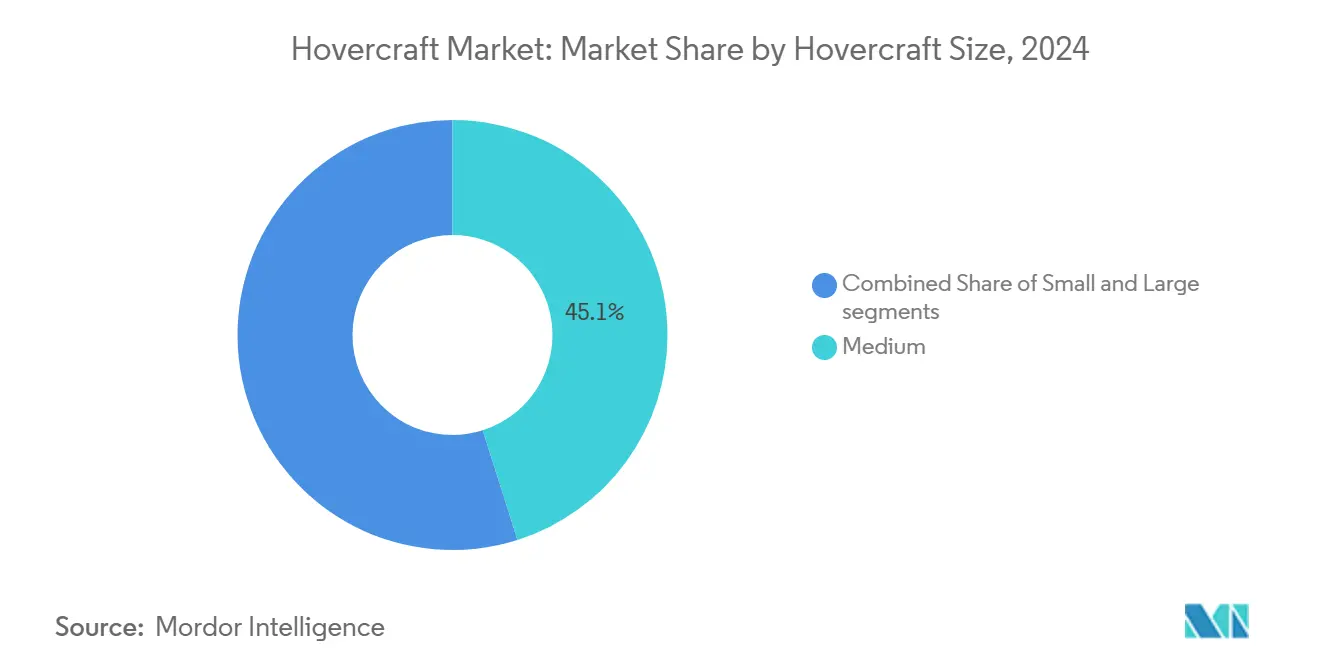

- По размеру судна средние ховеркрафты заняли 45,11% размера рынка в 2024 году; малые суда развиваются со среднегодовым темпом роста 4,82% в прогнозный период.

- По применению оборона и безопасность составили 35,45% доли рынка ховеркрафтов в 2024 году, в то время как поддержка морской энергетики, по прогнозам, будет расти со среднегодовым темпом роста 5,12% к 2030 году.

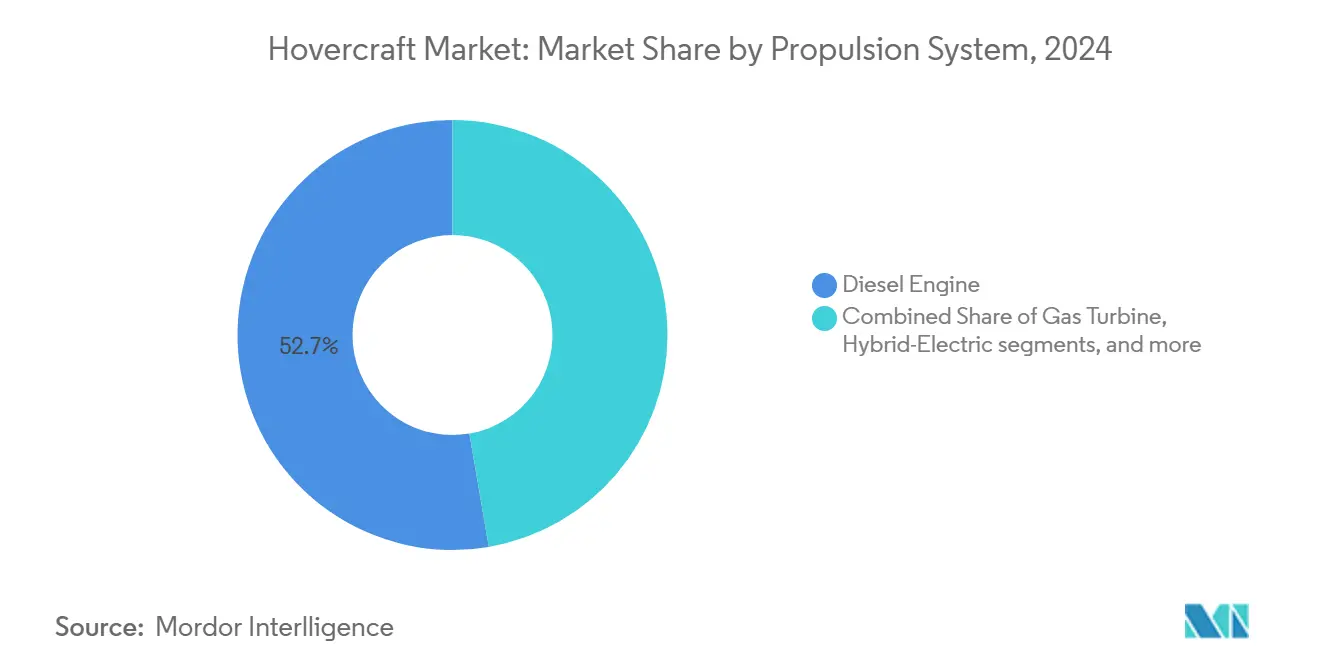

- По типу движения дизельные двигатели занимали 52,70% доли размера рынка ховеркрафтов в 2024 году; полностью электрические системы растут со среднегодовым темпом роста 8,90% в период 2025-2030.

- По конечному пользователю военный сегмент лидировал с 60,21% долей выручки в 2024 году; коммерческий сегмент, по прогнозам, будет расширяться со среднегодовым темпом роста 4,75% до 2030 года.

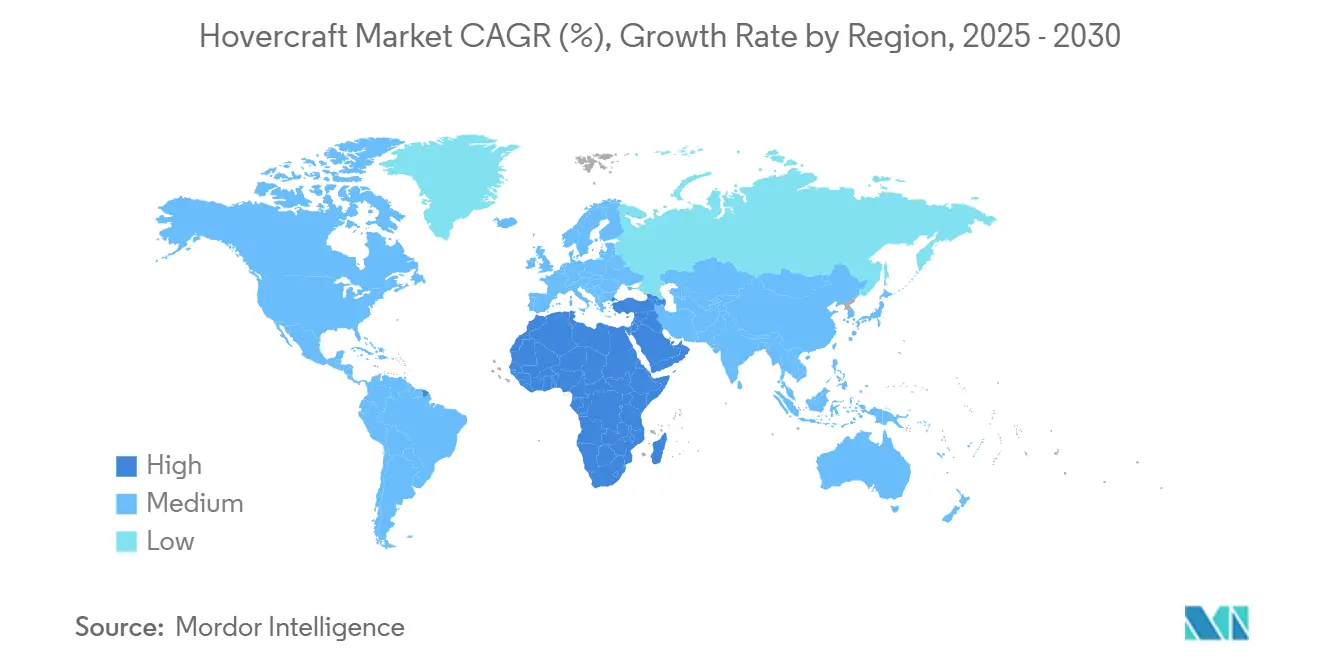

- По географии Азиатско-Тихоокеанский регион захватил 32,40% выручки в 2024 году, в то время как рынок Ближнего Востока и Африки ожидается зафиксирует самый быстрый среднегодовой темп роста 5,75% к 2030 году.

Тенденции и аналитика глобального рынка ховеркрафтов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на амфибийный транспорт на фоне климатически обусловленных наводнений | +0.8% | Подверженные наводнениям прибрежные регионы по всему миру | Среднесрочный (2-4 года) |

| Циклы замены военного флота для современных штурмовых судов | +1.2% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Достижения в малошумном электрическом и водородном движении | +0.6% | Европа, Северная Америка, отдельные рынки АТЭС | Среднесрочный (2-4 года) |

| Смягченные нормы, поддерживающие коммерческие пассажирские услуги | +0.4% | Европа, Северная Америка | Краткосрочный (≤ 2 лет) |

| Требования морской энергетики и полярной логистики | +0.7% | Арктические зоны и глобальные коридоры морской энергетики | Долгосрочный (≥ 4 лет) |

| Увеличенные инвестиции в ориентированное на наводнения аварийное реагирование | +0.5% | Уязвимые к климату регионы по всему миру | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на амфибийный транспорт на фоне климатически обусловленных наводнений

Прибрежные наводнения нарушают работу дорог, железных дорог и взлетно-посадочных полос, побуждая агентства закупать транспортные средства, которые могут скользить по воде, грязи и обломкам. Заказ Канадской береговой охраны на 5 миллионов долларов США на транспортные средства на воздушной подушке нового поколения является символическим примером того, как правительства теперь рассматривают ховеркрафты как основные активы устойчивости, а не нишевые инструменты.[1]Canadian Coast Guard, "Government of Canada awards design contract for new Air Cushion Vehicles," ccg-gcc.gc.ca Муниципальные власти в Юго-Восточной Азии и на побережье Мексиканского залива США проводят пилотные программы, которые измеряют экономию времени реагирования во время штормов. Страховые компании все больше признают ценность быстрой эвакуационной способности, что сокращает урегулирование претензий и снижает потери от прерывания бизнеса. Эти факторы коллективно укрепляют долгосрочную основу рынка ховеркрафтов.

Циклы замены военного флота для современных штурмовых судов

Устаревшие десантные суда, построенные в 1980-х годах, приближаются к концу срока службы, и министерства обороны финансируют преемников с более высокими полезными нагрузками, более низкими сигнатурами и автономными опциями. Программа Ship-to-Shore Connector ВМС США иллюстрирует этот толчок многолетними контрактами, превышающими 600 миллионов долларов США по состоянию на конец 2024 года. Аналогичные закупочные линии существуют в Японии, Великобритании и Китае, подчеркивая общие корпусные модули, которые могут принимать будущие обновления датчиков или оружия. Длинные горизонты приобретения транслируются в предсказуемые потоки доходов для действующих производителей, усиливая центральную роль военных бюджетов в рынке ховеркрафтов.

Достижения в малошумном электрическом и водородном движении

Электрический привод исключает шум редуктора и снижает шум кончиков пропеллера, открывая маршруты вблизи жилых береговых линий, где дизельные суда сталкиваются с комендантскими часами. Проект TECO 2030 в Норвегии нацелен на 35-узловой демонстратор с нулевыми выбросами и дальностью 160 морских миль, который сочетает корпуса поверхностного эффекта с топливными элементами. Поставщики первого уровня теперь предлагают модульные батарейные лотки, которые могут модернизировать старые корпуса, ускоряя принятие в исследовательских и туристических флотах. Распространение технологий дополнительно поддерживается субсидиями, которые компенсируют стоимость батарей, и портовыми властями, предоставляющими льготные сборы за причал судам с низкими выбросами.

Требования морской энергетики и полярной логистики

Ветровые, газовые и минеральные проекты на мелководье или в ледовых водах требуют транспорта независимо от портовой инфраструктуры. Griffon Hoverwork и Crowley продемонстрировали круглогодичные поставочные рейсы на Аляске, подтвердив более низкое время простоя, связанное с погодой, по сравнению с обычными десантными судами. Нефтяные мэйджоры теперь включают коридоры ховеркрафтов в сценарии развития месторождений, поддерживаемые более низкими затратами жизненного цикла по сравнению с сезонными ледоколами.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокий эксплуатационный шум и прибрежные экологические ограничения | -0.9% | Развитые рынки со строгими прибрежными нормами | Краткосрочный (≤ 2 лет) |

| Дефицит сертифицированных пилотов и техников по обслуживанию | -0.6% | Глобально, особенно в развивающихся коммерческих флотах | Среднесрочный (2-4 года) |

| Конкуренция с судами наземного эффекта и на подводных крыльях | -0.4% | Коридоры пассажирского транспорта | Среднесрочный (2-4 года) |

| Волатильность стоимости топлива, влияющая на циклы военных закупок | -0.3% | Глобальные военные закупки | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокий эксплуатационный шум и экологические ограничения

Вихри кончиков пропеллера создают тональные пики, распространяющиеся над плоскими водными поверхностями, часто превышающие 90 дБ на расстоянии 200 м. Уставы Великобритании, восходящие к Акту о ховеркрафтах 1968 года, до сих пор влияют на условия лицензий, требуя от операторов сокращать расписания в вечерние часы. Прибрежные общины во Франции и Калифорнии заблокировали предлагаемые маршруты до тех пор, пока акустическое моделирование не докажет соответствие. Производители теперь инвестируют в вентиляторы с переменным шагом и закрытые воздухозаборники, но инженерные компромиссы остаются между шумом, тягой и дальностью.

Дефицит сертифицированных пилотов и техников

Экипажи ховеркрафтов должны освоить управление аэродинамической подъемной силой и морские правила предотвращения столкновений, двойной набор навыков, который мало какие морские академии преподают. Большинство учебных центров прикреплены к военным базам, ограничивая гражданский прием. Отдельные расходы ВМС США в размере 39,3 миллиона долларов на симуляторы полного движения подчеркивают, насколько дорого масштабировать учебную инфраструктуру. До тех пор, пока больше гражданских программ не получат аккредитацию, дефицит экипажей будет ограничивать расширение флота, особенно среди небольших частных операторов.

Сегментный анализ

По размеру ховеркрафта: доминирование средних судов сталкивается с ростом малого сегмента

Средние суда длиной от 20 м до 30 м составили 45,11% выручки 2024 года, в основном потому, что их полезная нагрузка 30-70 т удовлетворяет самый широкий спектр задач от перевозки войск до службы скорой помощи. Однако малые суда длиной менее 12 м демонстрируют самый живой среднегодовой темп роста 4,82%, поскольку прибрежные патрульные подразделения и научные агентства отдают предпочтение маневренности над вместимостью. Более низкие требования к экипажу и упрощенное лицензирование во многих юрисдикциях также поддерживают размер рынка ховеркрафтов для малых платформ.

Производители продвигают модульные палубы, которые принимают гидролокаторы для исследований, сельскохозяйственные распылители или носилки, адаптируя один корпус для множественных ниш. Эта тенденция кастомизации и распространение автономных пакетов, которые компенсируют ограниченную доступность экипажа, поддерживают устойчивый двузначный рост заказов для сегмента малых судов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: лидерство обороны и безопасности при ускорении морской энергетики

Задачи обороны и безопасности лидировали в выручке 2024 года с долей 35,45%, охватывая амфибийные штурмы, защиту портов и противоминную борьбу. Правительства ценят быстрый доступ к пляжам и способность проезжать поверх противодесантных препятствий. И наоборот, поддержка морской энергетики, хотя и меньше, растет со среднегодовым темпом роста 5,12%, который превосходит любой другой случай использования. Перевозка экипажей ветровых ферм, арктическое снабжение и обслуживание трубопроводов превосходят пассажирские перевозки по инвестиционному импульсу.

Ховеркрафты могут швартоваться непосредственно на каменистых дамбах и плавучем льду, сокращая время транзита по сравнению с баржами, требующими большей осадки. Энергетические операторы принимают эту гибкость, потому что она снижает дни простоя, связанные с погодой, и повышает безопасность. В совокупности эта динамика диверсифицирует потоки доходов и смягчает рынок против циклов оборонного бюджета.

По системе движения: электрическая революция нарушает доминирование дизеля

Дизельные двигатели удерживали 52,70% долю выручки в 2024 году, подчеркивая укоренившиеся предпочтения высоких соотношений мощности к весу. Тем не менее, среднегодовой темп роста 8,90% для электрических и гибридных систем сигнализирует о быстром переходе. Туризм, исследования и операторы пригородного транспорта внедряют батарейные пакеты для соответствия береговым шумовым ординансам и целям парниковых газов. Поэтому ожидается, что доля рынка ховеркрафтов для дизельной энергии будет постепенно размываться, поскольку демонстраторы топливных элементов подтверждают более длинные маршруты.

Гибридные архитектуры добавляют стартер-генераторы к обычным двигателям, предлагая тихое маневрирование в гавани и рекуперативное торможение при замедлении. Такие инкрементальные пути позволяют менеджерам флота сократить выбросы без ущерба для выносливости, ускоряя переход движения в новых постройках и проектах модернизации.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: военное доминирование сталкивается с коммерческими нарушениями

Размер рынка ховеркрафтов для военных клиентов был самым большим в 2024 году, при этом вооруженные силы составляли 60,21% глобальной выручки. Эта доля отражает продолжающиеся программы закупок, такие как US Ship-to-Shore Connector, перспективная замена LCAC Японии и китайская серия Type 726. Военные покупатели требуют полезные нагрузки свыше 60 тонн, передовые комплекты самообороны и совместимость с амфибийными кораблями, управляя более высокими средними ценами продажи. Коммерческие операторы демонстрируют более быстрый среднегодовой темп роста 4,75% до 2030 года, поскольку паромные линии, исследовательские компании и агентства аварийного реагирования оценивают конструкции меньшей вместимости, но очень универсальные.

Коммерческое принятие выигрывает от просачивания проверенных военных форм корпусов, что снижает риск разработки и упрощает сертификацию классификационного общества. Появляются лизинговые модели для распределения капитальных затрат, дополнительно расширяя доступ. В результате рынок ховеркрафтов постепенно перебалансируется, при этом военные объемы ожидаются стабильными, в то время как гражданские флоты расширяют общее количество клиентов.

Географический анализ

Азиатско-Тихоокеанский регион сохранил 32,40% глобальной выручки в 2024 году. Китайские судостроительные заводы расширяют коренное производство штурмовых судов Type 716 и Type 726 для укрепления логистики островной цепи, в то время как Япония инвестирует в пассажирские единицы 12000TD, которые соединят отдаленные общины с Хонсю.[2]Griffon Hoverwork, "12000TD Hovercraft Contract Secured for Japan," griffonhoverwork.com Южная Корея исследует пилоты ховер-скорой помощи для приливных отмелей, а Национальные силы реагирования на бедствия Индии изучают суда быстрого развертывания для дельтовых регионов. Эти программы коллективно обеспечивают стабильный спрос на платформы высокой вместимости.

Регион Ближнего Востока и Африки, представляющий меньшую базу, прогнозируется расти со среднегодовым темпом роста 5,75% до 2030 года. Пакт Абу-Даби с Regent Craft по строительству 12-местных электрических морских планеров иллюстрирует, как инвестиционные фонды используют разрешительные нормы для перехода к транспорту с низкими выбросами.[3]Regent Craft, "Abu Dhabi SDF to Manufacture Viceroy Seaglider," regentcraft.com Саудовская Аравия отслеживает пилотную линию для потенциальных туристических связей Красного моря, в то время как Нигерия оценивает ховер-патрули трубопроводов в дельте Нигера. Приоритеты климатической устойчивости и обильный капитал позиционируют регион для превосходящего расширения.

Северная Америка и Европа поддерживают зрелые, но устойчивые рынки, закрепленные оборонными контрактами и традиционными пассажирскими маршрутами. Соединенные Штаты продолжают многолетние закупки LCAC, а Канада выделяет бюджет для арктических спасательных судов, которые работают на ледяных полях. Hovertravel отмечает шесть десятилетий кросс-Солентского обслуживания в Европе, но расширения маршрутов сталкиваются с строгими децибельными ограничениями и оценками экологического воздействия. Скандинавия, однако, видит нишу для судов на водородной энергии на пригородных линиях фьордов, отражая прогрессивные цели выбросов. Южная Америка остается зарождающейся из-за бюджетных ограничений, тем не менее экологические НПО в Амазонке исследуют ховеркрафты для антибраконьерских патрулей, где дорожные сети разрежены.

Конкурентная среда

Рынок ховеркрафтов умеренно консолидирован. Пять установившихся поставщиков-Textron Systems, Griffon Hoverwork, Neoteric, U-Motor и Christy-составляют оценочные 65% выручки, главным образом через эксклюзивные военные и правительственные контракты. Их преимущество проистекает из собственных геометрий юбок, внутреннего композитного оснащения и послужного списка сертификации, которые сокращают циклы утверждения клиентами. Новички сталкиваются с высокими капитальными барьерами, но находят возможности в электрических судах менее 10 м, где затраты на оснащение ниже, а регулятивные пути менее обременительны.

Стратегическая деятельность сосредоточена на проектах двойного использования. Семейство TSUNAMI Textron опирается на автономное командное программное обеспечение, проверенное в беспилотных надводных аппаратах, и перепаковывает его для ролей обследования и патрулирования, расширяя адресуемый набор клиентов. Griffon интегрирует батарейно-электрические трансмиссии, разработанные совместно с морскими специалистами по топливным элементам, для соответствия европейским портовым правилам, позиционируя свои предложения впереди кривых шума и выбросов. Партнерства между строителями корпусов и интеграторами датчиков становятся более распространенными, поскольку конечные пользователи требуют возможности разведки, наблюдения и рекогносцировки под ключ.

Конкурентная дифференциация все больше поворачивается к послепродажным услугам, таким как обучение экипажа на основе симуляторов, аналитика предиктивного обслуживания и быстрая логистика запчастей. Подрядчики, готовые гарантировать коэффициенты доступности, завоевывают благосклонность энергетических компаний, которые не могут терпеть время простоя. И наоборот, военные покупатели все еще отдают приоритет прочности и глобальным сетям поддержания, где действующие компании сохраняют четкие преимущества. Тем не менее, подъем электрического движения и автономии выравнивает игровое поле, позволяя гибким новичкам вводить разрушительные концепции без наследования десятилетий дизели-центричных устаревших конструкций.

Лидеры индустрии ховеркрафтов

-

Textron Systems Corporation (Textron Inc.)

-

Neoteric Hovercraft Inc.

-

The British Hovercraft Company Ltd.

-

Griffon Hoverwork Ltd.

-

Airlift Hovercraft Pty Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Март 2025: ВМС США получили свой 13-й Ship to Shore Connector, LCAC 112, от Textron Systems Corporation (Textron Inc.), после успешных приемочных испытаний. Эта единица программы SSC заменяет существующие LCAC, включая современные материалы, движение и бортовые системы.

- Август 2023: ВМС США присудили Textron Systems Corporation (Textron Inc.) контракт на 394,2 миллиона долларов на строительство девяти судов LCAC 100, следуя предыдущим заказам в 2023 и 2024 годах. Завершение строительства запланировано на сентябрь 2030 года.

Охват глобального отчета по рынку ховеркрафтов

Ховеркрафт, также известный как транспортное средство на воздушной подушке, является машиной наземного эффекта из-за своего принципа работы, который включает достижение значительной доли своей поддержки через подушку высокого давления воздуха, герметизированную между основанием машины и землей. Он требует непрерывной подачи воздуха для поддержания адекватного давления и облегчения плавного движения транспортного средства по суше и морю.

Рынок ховеркрафтов сегментирован по конечному пользователю и географии. По конечному пользователю рынок сегментирован на военные и коммерческие. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку и Ближний Восток и Африку. Также отчет предлагает размер рынка и прогнозы для основных стран в региональных рынках. Для каждого сегмента определение размеров рынка и прогнозы были сделаны на основе стоимости (доллары США).

| Малые |

| Средние |

| Большие |

| Оборона и безопасность |

| Пассажирские паромные услуги |

| Поддержка морской энергетики |

| Поиск и спасение |

| Исследования и картографирование |

| Управление сельским хозяйством и окружающей средой |

| Дизельный двигатель |

| Газовая турбина |

| Гибридно-электрическая |

| Полностью электрическая |

| Водородная топливная ячейка |

| Военные |

| Коммерческие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Франция | ||

| Германия | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По размеру ховеркрафта | Малые | ||

| Средние | |||

| Большие | |||

| По применению | Оборона и безопасность | ||

| Пассажирские паромные услуги | |||

| Поддержка морской энергетики | |||

| Поиск и спасение | |||

| Исследования и картографирование | |||

| Управление сельским хозяйством и окружающей средой | |||

| По системе движения | Дизельный двигатель | ||

| Газовая турбина | |||

| Гибридно-электрическая | |||

| Полностью электрическая | |||

| Водородная топливная ячейка | |||

| По конечному пользователю | Военные | ||

| Коммерческие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Франция | |||

| Германия | |||

| Италия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка ховеркрафтов?

Рынок ховеркрафтов был оценен в 229,79 миллиона долларов США в 2025 году и прогнозируется достичь 278,31 миллиона долларов США к 2030 году.

Какой сегмент конечного пользователя доминирует в спросе на ховеркрафты?

Военные клиенты удерживали 60,21% долю в 2024 году, хотя коммерческие операторы расширяются быстрее со среднегодовым темпом роста 4,75% до 2030 года.

Насколько быстро растут электрические системы ховеркрафтов?

Полностью электрические и гибридные системы движения развиваются со среднегодовым темпом роста 8,90%, самый высокий показатель среди всех энергетических категорий.

Какой регион ожидается расти быстрее всего?

Прогнозируется, что рынок ховеркрафтов Ближнего Востока и Африки покажет среднегодовой темп роста 5,75% между 2025 и 2030 годами, движимый проектами электрических морских планеров и инвестициями в инфраструктуру.

Почему ховеркрафты привлекательны для морских энергетических компаний?

Они могут работать круглогодично на мелководье или в ледовых водах, снижая погодные простои и обеспечивая прямой доступ к пляжам или платформам без доков.

Каковы основные барьеры для более широкого принятия ховеркрафтов?

Нормы контроля шума, ограниченные возможности обучения пилотов и конкуренция с судами наземного эффекта или на подводных крыльях в настоящее время ограничивают быстрое расширение, особенно в густонаселенных прибрежных коридорах.

Последнее обновление страницы: