Размер и доля рынка бронированных машин

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 32.12 Миллиардов долларов США |

| Размер Рынка (2030) | 42.18 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.66% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка бронированных машин от Mordor Intelligence

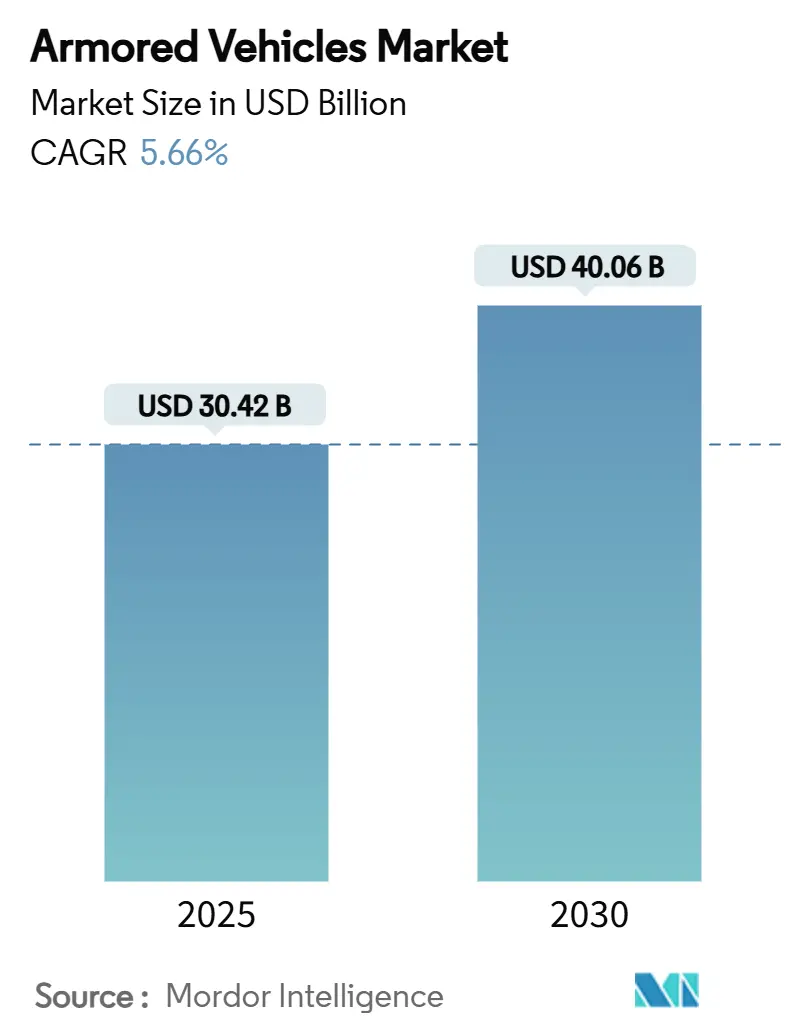

Размер рынка бронированных машин достиг 30,42 млрд долл. США в 2025 году, и прогнозируется его рост с CAGR 5,66%, что приведет к увеличению стоимости до 40,06 млрд долл. США к 2030 году. Растущий спрос отражает усиленные программы рекапитализации в НАТО, повышенные закупки в Азиатско-Тихоокеанском регионе и быстрорастущий интерес к электрическим вариантам скрытого наблюдения, которые повышают живучесть при снижении расхода топлива. Решение Германии заказать 8 500 новых машин, быстрые закупки танков Польшей из Южной Кореи и требования Индии по программе Future Infantry Combat Vehicle демонстрируют, как правительства сокращают сроки приобретения и отдают предпочтение модульным конструкциям, которые можно быстро развернуть. Конкурентное соперничество усиливается, поскольку основные производители стремятся к мегаконтрактам, таким как программа XM30 стоимостью 45 млрд долл. США, и дополнительным приобретениям, которые укрепляют доступ к американской цепочке поставок и знаниям в области активной защиты. Однако остаются проблемы на стороне предложения: нехватка редкоземельных элементов и броневой керамики замедляет увеличение производственных мощностей и побуждает западные правительства субсидировать отечественные кузнечные мощности.

Ключевые выводы отчета

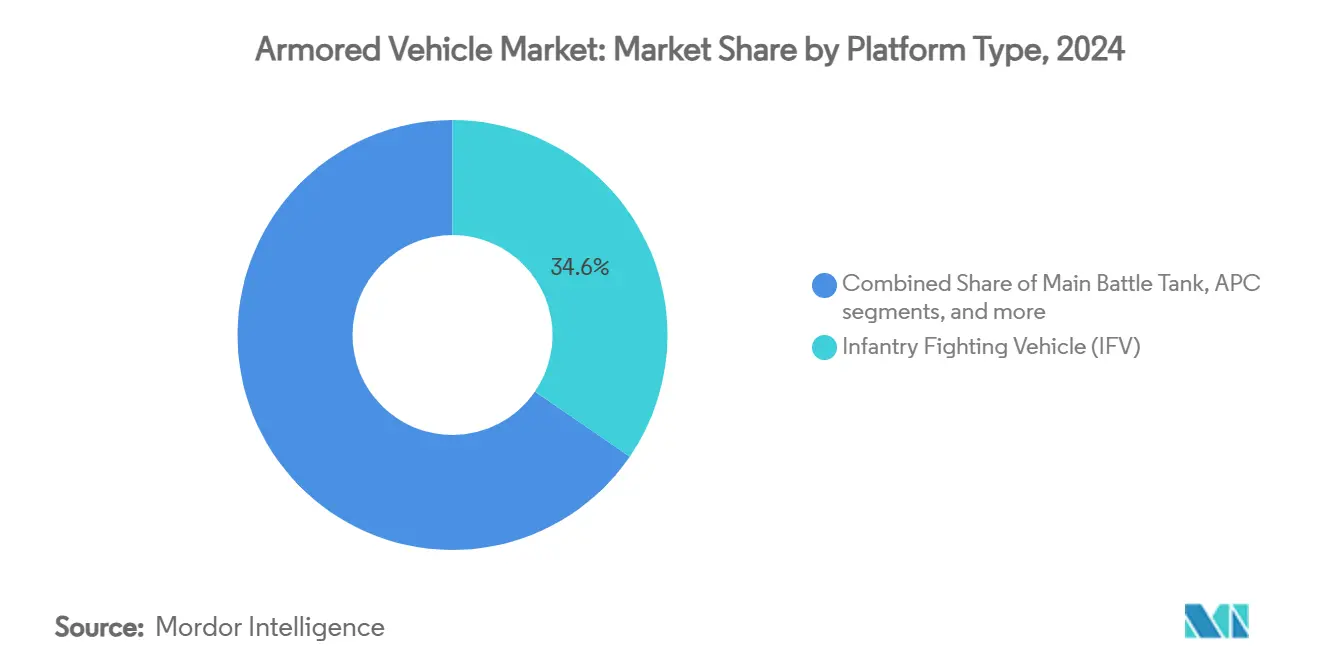

- По типу платформы боевые машины пехоты (БМП) занимали 34,57% доли рынка бронированных машин в 2024 году, в то время как прогнозируется, что бронетранспортеры (БТР) будут развиваться с CAGR 7,24% до 2030 года.

- По мобильности колесные системы контролировали 73,28% размера рынка бронированных машин в 2024 году, и ожидается, что гусеничные платформы будут расширяться с CAGR 8,95% до 2030 года.

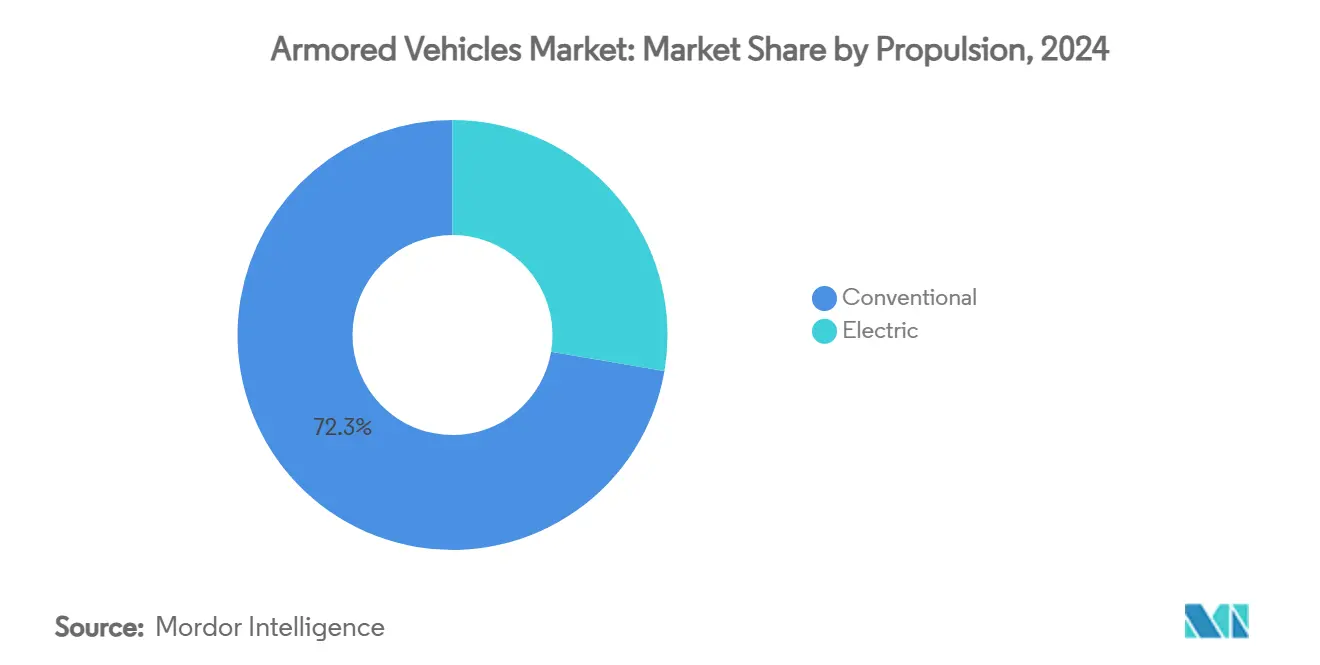

- По силовой установке традиционные трансмиссии составляли 72,32% рынка бронированных машин в 2024 году, в то время как прогнозируется, что электрические системы покажут CAGR 9,29% между 2025 и 2030 годами.

- По конечным пользователям армии контролировали 54,29% доли рынка бронированных машин в 2024 году, и ожидается, что спрос со стороны спецназа будет расти с CAGR 8,48% до 2030 года.

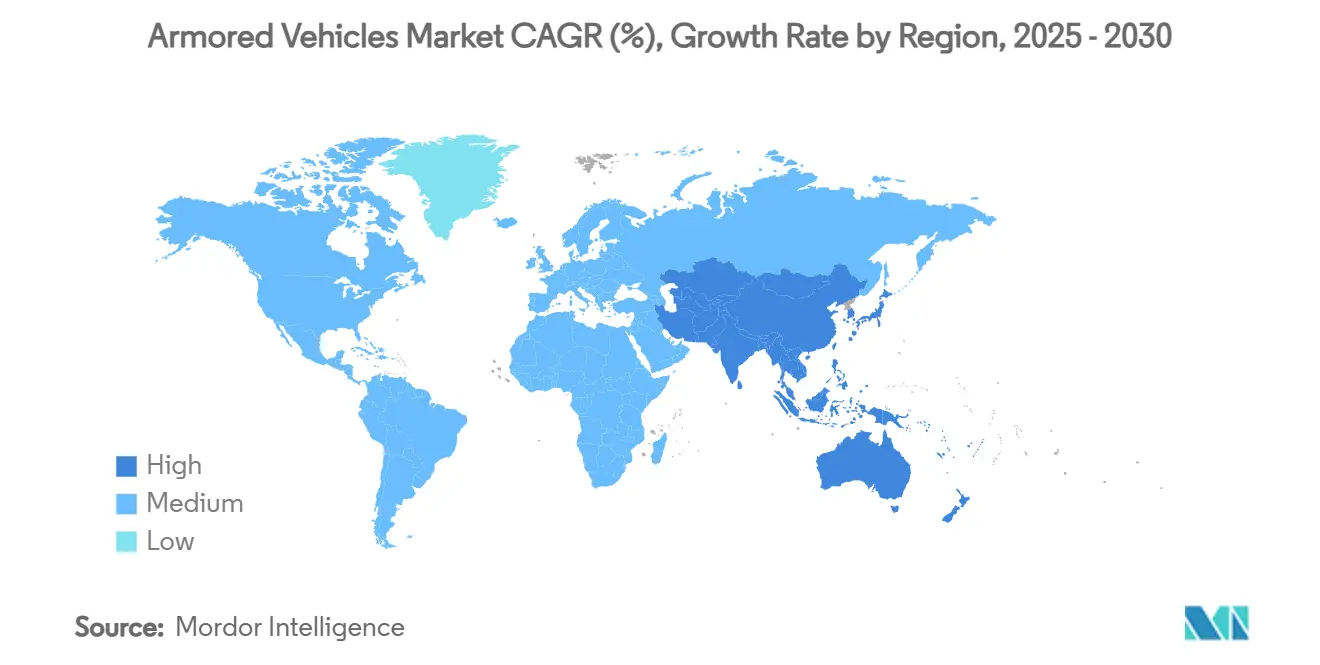

- По географии Европа лидировала с долей выручки 42,83% в 2024 году, и Азиатско-Тихоокеанский регион позиционируется для CAGR 7,21% в течение прогнозного периода.

Тренды и аналитика глобального рынка бронированных машин

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрые программы рекапитализации в НАТО и Азии | (+) 1,20% | Северная Америка и Европа, основные страны АТЭС | Среднесрочный период (2-4 года) |

| Повышенный спрос на сухопутные боевые действия после украинского конфликта | (+) 1,00% | Глобально, сосредоточено в Европе и союзниках НАТО | Краткосрочный период (≤ 2 лет) |

| Колесные платформы 8×8 предпочтительны для экспедиционных операций | (+) 0,80% | Глобально, особенно НАТО и союзные нации | Среднесрочный период (2-4 года) |

| Электрификация поля боя и возможность скрытого наблюдения | (+) 0,60% | Северная Америка и Европа, распространение на АТЭС | Долгосрочный период (≥ 4 лет) |

| Модульные модернизации системы активной защиты (САЗ) | (+) 0,70% | Глобально, сосредоточено в НАТО и АТЭС | Среднесрочный период (2-4 года) |

| Рост БМП для модернизации доктрины общевойсковых соединений | (+) 0,50% | Глобально, раннее внедрение в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрые программы рекапитализации в НАТО и Азии

Члены НАТО вкладывают рекордные средства в парки тяжелой бронетехники, обращая вспять три десятилетия сокращений. Германия увеличила расходы на оборону до 5% ВВП и разместила многомиллиардные заказы на машины Boxer и Patria, которые изменят структуру европейских сил. Польша направила 6,5 млрд долл. США на танки K2 из Южной Кореи для ускорения поставок вне традиционных западных каналов. Нидерланды реактивировали танковый батальон с 46 единицами Leopard 2A8, подчеркивая, как даже бывшие "пост-танковые" нации теперь рассматривают гусеничную броню как незаменимую. Тендер Индии Future Ready Combat Vehicle на 1 770 платформ в Азии и продолжающиеся модернизации китайских Type 99A сигнализируют о параллельных всплесках спроса. Синхронизированные заказы поддерживают многолетний производственный бум, который позволяет OEM амортизировать новые сварочные цеха, роботизированные покрасочные линии и модульные цифровые сборочные инструменты в глобальных программах.

Повышенный спрос на сухопутные боевые действия после украинского конфликта

Война на Украине подтвердила центральную роль бронированных машин в равнозначных военных действиях. Потребность Киева в 23 000 машинах продемонстрировала экстремальные темпы выгорания на поле боя, заставив планировщиков НАТО провести аудит запасов и ускорить заказы на восполнение. Пробелы в живучести стали очевидными, что привело к модернизации, такой как награждение контракта Iron Fist APS на 37 млн долл. США для американских парков Bradley после боевой валидации.[1]Пресс-служба Elbit Systems, `Elbit Systems получила контракт на 37 млн долл. США на поставку Iron Fist APS,` elbitsystems.com Ранее установленные на 10-15 лет циклы закупок сокращаются до 3-5 лет, заставляя основных производителей наращивать производственные мощности заранее, а правительства принимать поэтапные модернизации при выходе на полную производственную мощность.

Колесные платформы 8×8 предпочтительны для экспедиционных операций

Стратегические планировщики теперь отдают предпочтение колесным шасси 8×8 для быстрых переходов между театрами без тяжелых транспортеров. Рамочный заказ Германии на 5 000 единиц Boxer подчеркивает этот сдвиг, с модульными боевыми модулями plug-and-play, поддерживающими пехотные, командные роли и медэвакуации. Колесные парки обеспечивают более высокую скорость по дорогам и более низкие затраты на обслуживание, чем гусеничные аналоги - качества, ценимые для рассредоточенных операций в Индо-Тихоокеанском регионе. Живучесть остается в фокусе после того, как Украина выявила уязвимость шин, что побудило к использованию более толстой накладной брони, вкладышей для езды на спущенных шинах и интеграции САЗ в качестве стандартного оснащения программ НАТО.[2]Кортни Албон, `Армия пересматривает живучесть тактических колесных машин,` National Defense Magazine, nationaldefensemagazine.org

Электрификация поля боя и возможность скрытого наблюдения

Гибридно-электрические трансмиссии обеспечивают бесшумное движение и постоянное наблюдение датчиков без работы двигателя на холостом ходу, снижая акустические и тепловые сигнатуры. Армия США подтвердила 20%-ное сокращение расхода топлива на своем гибридном демонстраторе Bradley, одновременно доказав бесшумную мобильность в расширенных наблюдательных постах. NGTV-H от GM Defense дополнительно добавляет экспортируемую мощность для дронов и глушителей, которые требуют стабильной бортовой генерации. Промышленный консенсус сходится на гибридных мостах к полностью батарейным машинам, как только плотность энергии превысит порог 300 Вт⋅ч/кг, ожидаемый ближе к концу прогнозного периода.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущие удельные затраты и растянутые оборонные бюджеты | -0.80% | Глобально, особенно остро в Европе и развивающихся странах | Краткосрочный период (≤ 2 лет) |

| Промышленные узкие места в цепочке поставок броневой керамики | -0.60% | Глобально, сосредоточенное влияние в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Давление ESG против парков с высоким углеродным следом | -0.40% | Северная Америка и Европа, ограниченное влияние в АТЭС и БВА | Долгосрочный период (≥ 4 лет) |

| Сложные барьеры экспортного лицензирования/ITAR | -0.30% | Глобально, наиболее остро для трансграничных программ | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущие удельные затраты и растянутые оборонные бюджеты

Современные броневые платформы теперь стоят далеко за восьмизначные суммы. Цена M10 Booker выросла до 19 млн долл. США за единицу, в то время как закупка немецких Leopard 2A8 составляет в общей сложности 2,9 млрд евро (3,35 млрд долл. США) за 105 танков, сжимая даже состоятельные казначейства.[3]Маркус Вайсгербер, `General Dynamics получает контракт на производство боевых машин Booker на 323 млн долл. США,` Inside Defense, insidedefense.com Перестройка структуры сил армии США 2025 года отменила несколько линий машин и сократила заказы Stryker для ограничения расходов. Меньшие нации продлевают сроки службы или закупают излишки MRAP, как это сделало Марокко с 50 M-ATV, обходя очереди новых построек. Растущие процентные ставки и инфляция усугубляют проблемы доступности, заставляя министерства выбирать между авиацией, дронами и рекапитализацией сухопутных сил.

Промышленные узкие места в цепочке поставок броневой керамики

Броневая керамика, редкоземельные магниты и высокопрочные поковки страдают от хронической нехватки. Американский кузнечный сектор потерял 241 завод с 2000 года и сейчас работает на 52% мощности, ограничивая темпы производства корпусов и башен. Китай перерабатывает основную массу мировых редкоземельных элементов, представляя стратегическое узкое место в случае эскалации геополитической напряженности. Европейские сбои в химическом снабжении угрожают покрытиям пороха и огнетушащим агентам, жизненно важным для систем выживания экипажа.[4]Джулия Тарпанелли, `На исходе: химическая нехватка, подрывающая европейскую оборону,` European Policy Centre, epc.eu Правительства финансируют склады и отечественные шахты, но сроки поставки свыше пяти лет ограничивают краткосрочное облегчение.

Сегментный анализ

По типу платформы: доминирование БМП движет эволюцией общевойсковых соединений

БМП генерировали 34,57% рынка бронированных машин в 2024 году и остаются центральными активами в механизированных бригадах. Их баланс между вместимостью войск и 30-50 мм пушками поддерживает общевойсковую тактику от балтийских лесов до индо-тихоокеанских прибрежных районов. Нации модернизируют устаревшие парки системами ситуационной осведомленности и программируемыми разрывными снарядами, которые противодействуют беспилотным воздушным целям. Консолидация поставщиков, такая как поглощение Iveco Defence компанией Leonardo, как ожидается, упростит интеграцию башен, направив рынок бронированных машин к стандартной цифровой основе.

БТР расширяются с CAGR 7,24%, подпитываемые уроками Украины, которые подчеркивают защиту войск над огневой мощью. Легкие конструкции MRAP с V-образными корпусами и сиденьями, поглощающими взрывы, входят в арсеналы спецопераций полиции - побочный эффект, диверсифицирующий доходы за пределы министерств обороны. Основные боевые танки (ОБТ) видят модернизацию, а не рост парка, с комплектами активной защиты и датчиками, продлевающими релевантность платформы. Легкие разведывательные машины захватывают нишевый спрос на миссии быстрого удара, интегрируя помощники экипажа на основе ИИ, которые снижают рабочую нагрузку оператора.[5]Коммуникации Raytheon Technologies, `Скоро: умная боевая машина,` raytheonmissilesanddefense.com

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По мобильности: колесные платформы изменяют стратегическую доктрину

Колесные конструкции заняли 73,28% доли рынка бронированных машин в 2024 году - доминирование, основанное на их способности самостоятельно развертываться по асфальтированным сетям без танковых транспортеров. Бригады быстрого реагирования НАТО отдают предпочтение шасси 8×8, которые движутся на скоростях шоссе, предлагая масштабируемые броневые пакеты. Тренд дизайна на рынке бронированных машин подчеркивает независимую подвеску, вкладыши для езды на спущенных шинах и центральную накачку шин для навигации по смешанным местностям.

Гусеничные платформы, хотя и меньшие по числу, восстанавливаются с CAGR 8,95%, поскольку армии переучиваются необходимости пересеченной мобильности и тяжелой фронтальной защиты против тандемных боеголовок. Современные гусеницы используют сегментированные резиновые композитные накладки, которые повышают дорожный ресурс, сохраняя при этом внедорожное сцепление. Гибридное применение обоих типов мобильности позволяет командирам адаптировать оперативные группы - гибкость, которая лежит в основе будущей доктрины.

По силовой установке: ускоряется электрическая революция

Традиционные дизели по-прежнему приводят в движение 72,32% размера рынка бронированных машин, ценимые за надежность и глобальную топливную логистику. Тем не менее, электрическая тяга задает темп рынка с CAGR 9,29%, поскольку миссии скрытого наблюдения и углеродные цели сходятся. Гибридные генераторные установки, обеспечивающие 300 кВт пиковой электрической тяги, уже оснащают демонстраторы и могут модернизировать устаревшие корпуса через силовые блоки drop-in. Индустрия бронированных машин инвестирует в твердотельные батареи и охлаждающие контуры, способные выдерживать 100°C пустынных температур, преодолевая ранние тепловые ограничения. Зарядная инфраструктура остается блокиратором для экспедиционных операций, сохраняя скромное внедрение полностью электрических систем до созревания решений театральных микросетей.

По конечным пользователям: доминирование армии и рост спецназа

Армейские формирования поглотили 54,29% спроса на рынке бронированных машин в 2024 году, значительно превосходя других покупателей, поскольку общевойсковая доктрина полагается на танки, БМП и БТР в интегрированных оперативных группах. Рост структуры сил в Восточной Европе и пограничных регионах Индо-Тихоокеанского региона поддерживает долгосрочные базовые заказы. Спецназ является самым быстрорастущим сегментом с CAGR 8,48%, отдавая предпочтение легким платформам с консолями управления роевыми дронами и покрытиями управления сигнатурой для тайных рейдов. Морская пехота закупает амфибийные боевые машины, которые повышают мобильность и живучесть, что подтверждается первым развертыванием Корпуса морской пехоты США в Индо-Тихоокеанском регионе в 2025 году.

Географический анализ

Европа обеспечила 42,83% выручки рынка бронированных машин в 2024 году, движимая рекордными заказами Германии на Boxer и Patria и закупками северных консорциумов. Восточные члены выделяют более 3% ВВП на оборону, направляя средства на гусеничные парки, которые укрепляют сдерживание по статье 5. Западные государства делают упор на колесные парки для развертываний вне зоны, сочетая экономию стратегических подъемов с городской маневренностью.

Азиатско-Тихоокеанский регион следует как самый быстрый восходящий с CAGR 7,21%. Тендер Индии Future Infantry Combat Vehicle на 1 750 единиц стоимостью 600 млрд рупий (7,2 млрд долл. США) и прогрессивные модернизации китайских Type 99A энергизируют региональных интеграторов. Япония исследует колесные модульные шасси для дополнения своего парка танков Type 10, и Австралия поворачивает к Land 400 Phase 3, усиливая свое преимущество в пехотном ближнем бою.

Северная Америка поддерживает стабильные бюджеты модернизации, закрепленные программами XM30 и JLTV A2, которые вставляют ядра миссий ИИ и гибридные трансмиссии. Канада восполняет потери LAV 6.0 отечественными вариантами, обеспечивая суверенитет цепочки поставок. Мексика инвестирует в отремонтированные MRAP для внутренней безопасности, представляя небольшой, но стабильный вторичный рынок.

Ближний Восток выделил 78 млрд долл. США в саудовских оборонных расходах на 2025 год, включая перспективные бронированные формирования AyM 2030, адаптированные для пустынной войны. Покупатели Залива отдают предпочтение высоким соотношениям мощности к весу для мобильности в дюнах и комплектам активного охлаждения. Африка остается оппортунистической, закупая излишки машин через американские статьи избыточной обороны и проекты ремонта.

Конкурентная среда

Рынок бронированных машин показывает умеренную концентрацию, при этом пять крупнейших поставщиков контролируют примерно значительную долю глобальной выручки. General Dynamics, Rheinmetall, KNDS, BAE Systems и Leonardo закрепляют этот уровень и борются за программу XM30 стоимостью 45 млрд долл. США, которая может значительно изменить долю. Динамика M&A изменяет возможности; приобретение Rheinmetall компании Loc Performance за 950 млн долл. США обеспечивает знания трансмиссий и производственные площадки в США. Интеграция Leonardo с Iveco Defence за 1,70 млрд евро (1,96 млрд долл. США) создает итальянского лидера сухопутных систем, способного участвовать в качестве основного подрядчика в европейских усилиях Tank Main Ground Combat System (MGCS).

Участники второго уровня специализируются на электрической тяге, САЗ и автономии, откачивая доходы подсистем от основных производителей. GM Defense партнерствует со стартапами батарей, и Raytheon создает прототипы виртуальных помощников экипажа, которые могут сократить потребность в живой силе на 30%. Устойчивость цепочки поставок теперь является конкурентной метрикой; OEM перестраиваются к двойным источникам линий броневой керамики и инвестируют в отечественные магазины редкоземельных магнитов.

Структуры совместных предприятий размножаются для локализации контента, соответствуя правилам офсета в Греции, Индонезии и Бразилии, получая при этом доступ к более низким трудовым затратам. Эти партнерства усложняют соблюдение ITAR, но предоставляют выход на рынок, где односторонние основные подрядчики не имеют статуса действующего лица.

Лидеры индустрии бронированных машин

Rheinmetall AG

General Dynamics Corporation

BAE Systems plc

Oshkosh Corporation

KNDS N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Август 2025: Германия подтвердила планы приобретения 3 000 машин Boxer и 3 500 машин Patria в рамках новых конституционных расходов на оборону.

- Август 2025: Консорциум из восьми стран объявил о портфеле заказов на 8 500 машин для Германии, крупнейшем в Европе с 1990 года.

- Май 2025: Нидерланды развернули новый батальон с 46 танками Leopard 2A8, дислоцированными в Германии.

- Апрель 2025: KNDS и Metlen договорились о производстве 370 БМП VBCI Philoctetes в Греции в рамках EU ReArm.

- Апрель 2025: Четыре северные страны запустили закупку CV90 на 8 млрд евро (9,24 млрд долл. США), 870 машин для создания интегрированных механизированных сил.

Область применения глобального отчета о рынке бронированных машин

Бронированная машина - это технологически продвинутая машина, которая оснащена частичной или полной броневой защитой для защиты от пуль, осколков снарядов и других снарядов. Бронированные машины в основном используются вооруженными силами и движутся либо на колесах, либо на непрерывных гусеницах.

Рынок бронированных боевых машин сегментирован по типу и географии. По типу рынок сегментирован на бронетранспортер (БТР), боевую машину пехоты (БМП), машину, защищенную от мин и засад (MRAP), основной боевой танк (ОБТ) и другие типы. Другие типы состоят из самоходной артиллерии, легких бронированных машин, разведывательных машин, легких утилитарных машин, мостовых машин, инженерных машин, эвакуационных машин, военных грузовиков и машин для перевозки тяжелого оборудования (HET). По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку, Ближний Восток и Африку. Отчет также охватывает размеры рынков и прогнозы по основным регионам.

Для каждого сегмента определение размеров рынка и прогнозы были сделаны на основе стоимости (долл. США).

| Бронетранспортеры (БТР) |

| Боевые машины пехоты (БМП) |

| Машины, защищенные от мин и засад (MRAP) |

| Основные боевые танки (ОБТ) |

| Легкие защищенные/разведывательные машины |

| Другие |

| Колесные (4×4, 6×6, 8×8) |

| Гусеничные |

| Традиционная |

| Электрическая |

| Армия |

| Морская пехота |

| Спецназ |

| Национальная безопасность |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Франция | ||

| Германия | ||

| Россия | ||

| Польша | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу платформы | Бронетранспортеры (БТР) | ||

| Боевые машины пехоты (БМП) | |||

| Машины, защищенные от мин и засад (MRAP) | |||

| Основные боевые танки (ОБТ) | |||

| Легкие защищенные/разведывательные машины | |||

| Другие | |||

| По мобильности | Колесные (4×4, 6×6, 8×8) | ||

| Гусеничные | |||

| По силовой установке | Традиционная | ||

| Электрическая | |||

| По конечному пользователю | Армия | ||

| Морская пехота | |||

| Спецназ | |||

| Национальная безопасность | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Франция | |||

| Германия | |||

| Россия | |||

| Польша | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка бронированных машин в 2025 году и как быстро он будет расти до 2030 года?

Рынок бронированных машин оценивается в 30,42 млрд долл. США в 2025 году и прогнозируется к росту с CAGR 5,66%, достигнув 40,06 млрд долл. США к 2030 году.

Какой регион в настоящее время генерирует наивысшую долю продаж бронированных машин?

Европа лидирует с 42,83% глобальной выручки в 2024 году.

Какой регион ожидается для записи самого быстрого расширения?

Ожидается, что Азиатско-Тихоокеанский регион будет развиваться с CAGR 7,21% между 2025 и 2030 годами.

Насколько доминируют колесные бронированные машины по сравнению с гусеничными вариантами?

Колесные платформы контролировали 73,28% доходов 2024 года, отражая предпочтение быстрой самостоятельной развертываемости.

Кто покупает больше всего бронированных машин по конечному пользователю?

Армейские формирования составляют 54,29% глобальных покупок в 2024 году.

Каковы перспективы роста для бронетранспортеров?

Прогнозируется, что бронетранспортеры (БТР) будут увеличиваться с CAGR 7,24% до 2030 года.

Какой технологический сегмент показывает наивысший прогнозируемый CAGR?

Электрическая тяга возглавляет поле с CAGR 9,29%, движимая преимуществами скрытого наблюдения и топливной эффективности.

Последнее обновление страницы: