Размер и доля рынка гемостатических препаратов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

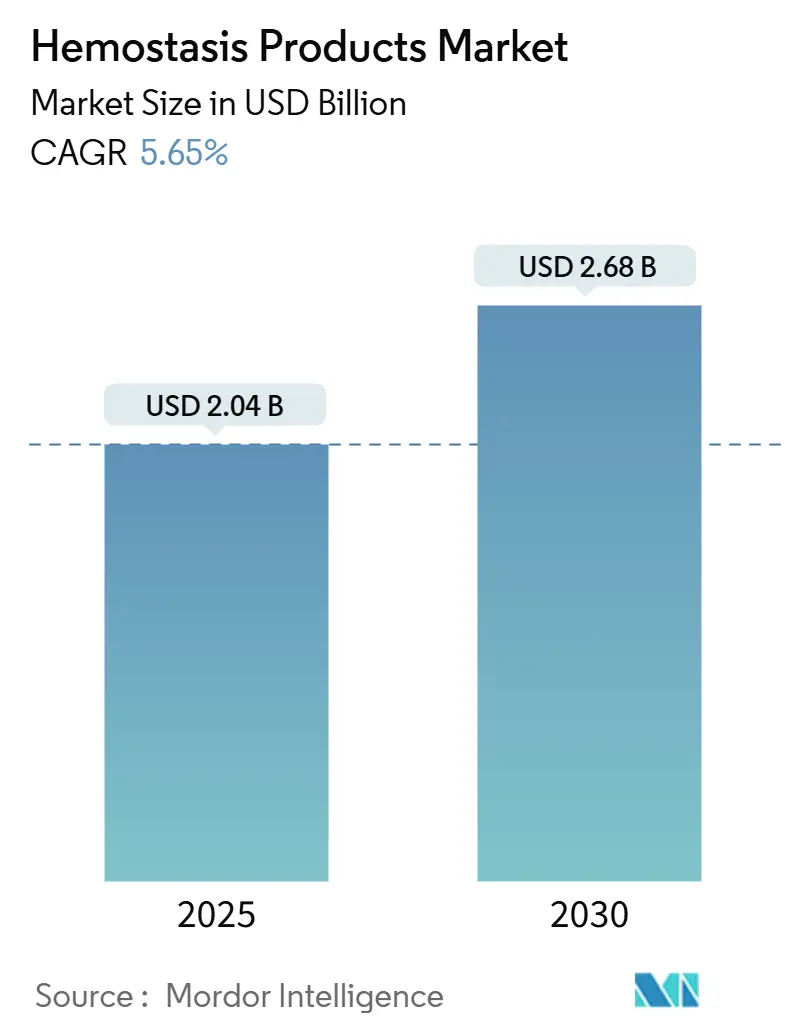

| Размер Рынка (2025) | 2.04 Миллиардов долларов США |

| Размер Рынка (2030) | 2.68 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.65% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гемостатических препаратов от Mordor Intelligence

Рынок гемостатических препаратов достиг 2,04 млрд долларов США в 2025 году, и прогнозируется его рост до 2,68 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 5,65%. Стабильный спрос на быстрый контроль кровотечений при травмах, неотложной помощи и малоинвазивной хирургии смещает рынок гемостатических препаратов в сторону синтетических и активных агентов, которые сокращают время процедуры и уменьшают потребность в переливаниях. Регулятивные разрешения для решений нового поколения - например, одобренный FDA Traumagel для тяжелых кровотечений - подтверждают надежную клиническую разработку и ускоряют запуск продуктов. Больницы отдают приоритет агентам с доказанной эффективностью в операционной, в то время как хирурги предпочитают жидкие и аэрозольные форматы, которые обеспечивают точное покрытие в ограниченных полях. Консолидация среди крупных медико-технологических компаний, стремящихся к полноспектровым портфелям управления кровотечениями, подчеркивает стратегическую ценность дифференцированных технологий. Между тем, политики начали изучать устойчивость поставок после дефицита, связанного с ураганами, который выявил хрупкость односайтового производства критически важных компонентов.

Ключевые выводы отчета

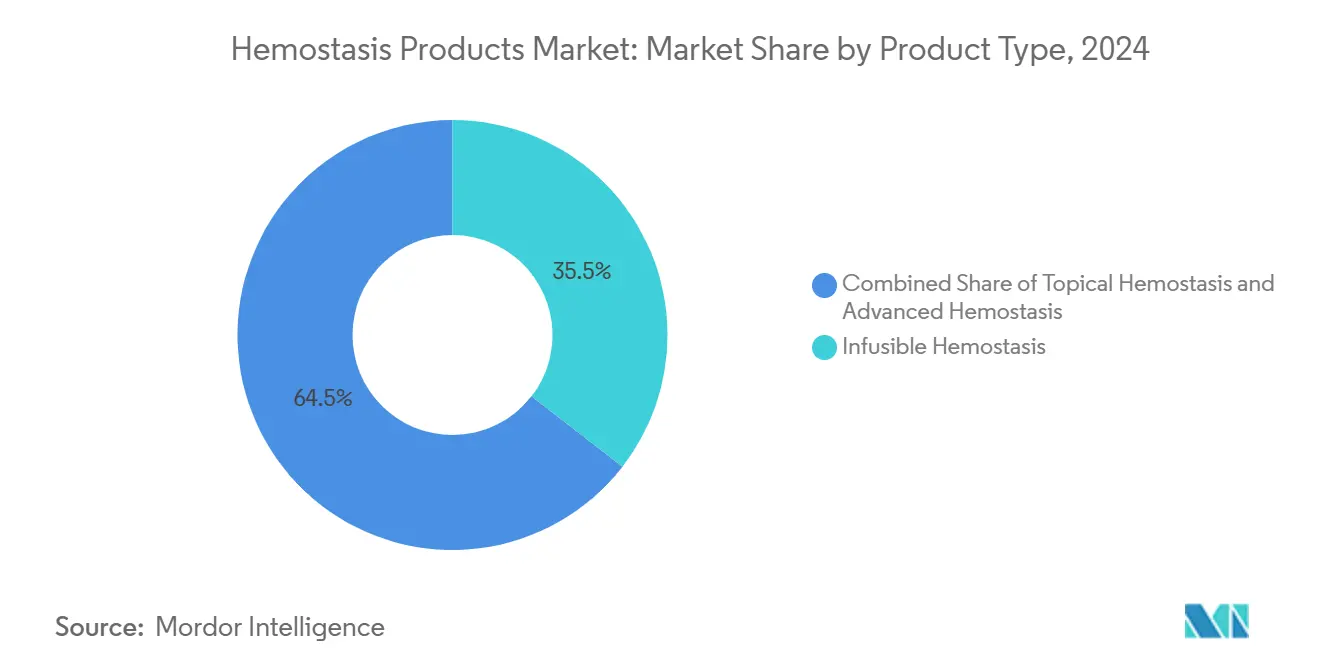

- По типу продукта инфузионные растворы лидировали с долей выручки 35,55% в 2024 году, в то время как передовые решения прогнозируются к росту со среднегодовым темпом роста 10,25% до 2030 года.

- По составу жидкие и аэрозольные продукты заняли 38,53% от выручки 2024 года; форматы матрица-гель прогнозируются к росту со среднегодовым темпом роста 8,15% до 2030 года.

- По применению травматология захватила 36,62% спроса в 2024 году, а хирургические применения развиваются со среднегодовым темпом роста 7,52% до 2030 года.

- По конечным пользователям больницы составили 65,72% потребления в 2024 году, тогда как клиники и амбулаторные центры прогнозируются к наибыстрейшему росту со среднегодовым темпом роста 9,22%.

- По географии Северная Америка держала 42,72% выручки 2024 года; Азиатско-Тихоокеанский регион является наиболее быстрорастущим регионом со среднегодовым темпом роста 9,81%.

Глобальные тенденции и insights рынка гемостатических препаратов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост объема травматологических и хирургических процедур | +1.2% | Глобально, с лидерством роста в АТЭС | Среднесрочный период (2-4 года) |

| Быстрая инновация продуктов в топических и передовых гемостатиках | +1.8% | Инновационные центры Северной Америки и ЕС | Краткосрочный период (≤ 2 лет) |

| Растущее внедрение малоинвазивных и роботизированных операций | +1.1% | Северная Америка, ЕС, отдельные рынки АТЭС | Среднесрочный период (2-4 года) |

| Связанные со старением населения сопутствующие заболевания расширяют целевую группу | +0.9% | Глобально, сосредоточено на развитых рынках | Долгосрочный период (≥ 4 лет) |

| Военный спрос на стабильную при хранении плазму и синтетическую кровь | +0.4% | США, союзники НАТО, регионы конфликтов | Краткосрочный период (≤ 2 лет) |

| Прорывные самособирающиеся пептидные гели для желудочно-кишечных кровотечений | +0.3% | Глобально, раннее внедрение на развитых рынках | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост объема травматологических и хирургических процедур

Глобальная хирургическая нагрузка растет, только в Южной Азии дефицит доступа пациентов составляет 1,6 миллиарда случаев, что теперь является политическим приоритетом. Обновленные руководящие принципы контроль-повреждений реанимации ставят контроль кровотечения выше управления дыхательными путями, снижая смертность от кровопотери на 65% и расширяя спрос первой линии на быстрые топические агенты[1]Kluger, Yoram, "Prioritizing Circulation Over Airway to Improve Survival in Trauma Patients," World Journal of Emergency Surgery, biomedcentral.com. Военная полевая медицина - особенно Объединенная травматологическая система - нормализовала раннее использование препаратов крови, и ее протоколы распространяются в гражданские травматологические сети. Эти изменения расширяют рынок гемостатических препаратов, встраивая контроль кровотечений в каждый этап ведения пациента, от придорожной сортировки до продвинутых операционных. Поставщики, предлагающие интегрированные наборы, которые объединяют диагностику, топические гели и концентраты факторов, захватят больницы, стремящиеся к упрощенному закупочному процессу.

Быстрая инновация продуктов в топических и передовых гемостатиках

Самособирающиеся пептидные гидрогели достигают гемостаза за секунды, остаются прозрачными для визуализации и избегают рисков передачи патогенов, связанных с животными тканями. Последовательно сшивающиеся фибриновые клеи образуют двухсетчатые уплотнения в течение 15 секунд, превосходя устаревшие фибриновые герметики, которым требуются минуты для полимеризации. Ковалентно реактивные микрочастицы создают укрепленные сгустки даже под артериальным давлением, достигая контроля менее чем за 20 секунд в доклинических моделях[2]Zhu, Linyong, "Covalently reactive microparticles imbibe blood to form fortified clots for rapid hemostasis," nature.com. Одобрение FDA растительного Traumagel подтверждает коммерческий путь для биомиметических активных веществ. Эта волна инноваций поднимает рынок гемостатических препаратов, заменяя медленные агенты на основе плазмы гибкими составами, которые легко интегрируются в современные хирургические рабочие процессы.

Растущее внедрение малоинвазивных и роботизированных операций

Конкурентные роботизированные системы, такие как Senhance, Revo-i и Hugo, снижают стоимость процедуры и расширяют доступ за пределы центров ранних пользователей. Меньшие доступные порты, однако, ограничивают достижимость инструментов, делая распыляемые или текучие гемостатики незаменимыми для покрытия диффузных кровоточащих поверхностей. Модули искусственного интеллекта, которые предсказывают риск кровотечения в реальном времени, позволяют хирургам развертывать гемостатическую терапию раньше, сокращая время операции и улучшая результаты. Больницы, закупающие новые роботизированные платформы, одновременно пересматривают формуляры для включения совместимых гемостатиков, увеличивая средние значения заказов для поставщиков.

Связанные со старением населения сопутствующие заболевания расширяют целевую группу

Пожилые пациенты часто сочетают антикоагулянтные режимы с хрупкой сосудистой целостностью, повышая интраоперационную сложность кровотечений. Целевые реверсирующие агенты, такие как андексанет альфа и идаруцизумаб, повысили уверенность врачей в агрессивном управлении антикоагуляцией. Ингибиторы фактора XI обещают меньший риск кровотечений, но не устранят потребность в топическом контроле внутри хирургического поля. Биоинженерный гепарин снижает зависимость от свиных цепей поставок и обеспечивает консистентность партий, поддерживающую доказательное дозирование. Вместе эти разработки расширяют рынок гемостатических препаратов, поскольку хирурги лечат растущую когорту пожилых пациентов высокого риска.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие глобальные регулятивные и возмещенческие барьеры | -1.4% | Глобально, различается по регулятивным юрисдикциям | Долгосрочный период (≥ 4 лет) |

| Высокая стоимость активных герметиков в условиях ограниченных ресурсов | -0.8% | Развивающиеся рынки, сельские системы здравоохранения | Среднесрочный период (2-4 года) |

| Хрупкие биологические цепи поставок (бычий/свиной тромбин) | -0.6% | Глобально, сосредоточено в регионах животноводства | Краткосрочный период (≤ 2 лет) |

| Пайплайн ингибиторов FXIa каннибализирует инфузионные продукты | -0.4% | Развитые рынки с передовой антикоагуляцией | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие глобальные регулятивные и возмещенческие барьеры

FDA недавно перевело вискоэластичные коагуляционные анализаторы в класс II, добавив бремя качественных систем и клинических данных для производителей устройств. Регулирование медицинских устройств Европы удлинило очереди на рассмотрение, задерживая запуски малых компаний и наклоняя рынок гемостатических препаратов в сторону действующих игроков с регулятивной инфраструктурой. Реформа платежей столь же сложна; новые правила объединения CMS могут сузить покрытие для аутологичных повязок на основе крови, заставляя больницы оправдывать премиальные расходы через твердые результаты.

Высокая стоимость активных герметиков в условиях ограниченных ресурсов

Передовые герметики могут стоить сотни долларов США за единицу, что является крутым препятствием там, где государственные бюджеты ограничены. Cardinal Health оценивает прямые затраты на эпизод кровотечения выше 10 000 долларов США, но лица, принимающие решения, все еще сопротивляются высоким первоначальным ценам на продукты. Американский академический центр сэкономил 1 миллион долларов США, стандартизировав выбор гемостатиков, доказав экономическую ценность, но также подчеркнув потребность в управлении использованием. Порошки на растительной основе и пептидные гели обещают снижение затрат, но комитеты формуляров требуют прямых сравнительных доказательств перед заменой.

Сегментный анализ

По типу продукта: передовые решения опережают традиционные категории

Инфузионная терапия сохранила 35,55% доли рынка гемостатических препаратов в 2024 году, поскольку концентраты факторов остаются важными во время крупных кровотечений и лечения гемофилии. Спрос, однако, выходит на плато, поскольку генная терапия и ингибиторы FXIa прогрессируют. Рынок гемостатических препаратов поворачивается к синтетическим и биомиметическим активным герметикам, которые устраняют пробелы в производительности в скорости, адгезии и иммуногенности.

Передовые предложения прогнозируются к росту со среднегодовым темпом роста 10,25% до 2030 года, задавая темп расширения рынка. Одобрение FDA VISTASEAL и растительного Traumagel иллюстрирует регулятивную готовность одобрить новые активные вещества. Конкурентная интенсивность растет, поскольку многонациональные компании приобретают стартапы для доступа к технологиям, с приобретением Stryker Inari за 4,9 млрд долларов США, расширяющим охват периферических сосудов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По составу: жидкие применения движут прецизионной медициной

Жидкие и аэрозольные форматы захватили 38,53% выручки 2024 года, отражая предпочтение хирургов к системам без смешивания, которые могут быть развернуты через лапароскопические порты или роботизированные руки. Этот сегмент размера рынка гемостатических препаратов выигрывает от инноваций устройств доставки, включая аппликаторы с батарейным питанием, которые модулируют скорости потока для сложной анатомии.

Системы матрица-гель развиваются со среднегодовым темпом роста 8,15%, поскольку последовательно сшивающиеся химические вещества обеспечивают 15-секундные уплотнения даже на влажной ткани. Мгновенно адгезивные пластыри, использующие ультраэластичные субстраты, распространяют индустрию гемостатических препаратов на торакальные и кардиальные операции, где движение органов расстраивает традиционные подушечки.

По применению: травматологические протоколы изменяют рыночную динамику

Травматология составила 36,62% размера рынка гемостатических препаратов в 2024 году, поскольку гражданские экстренные сети внедряют боевые марлевые и инъекционные губки. Введение протоколов реанимации CAB движет более раннее и широкое топическое использование, особенно в догоспитальных условиях.

Хирургическое использование прогнозируется к росту со среднегодовым темпом роста 7,52% до 2030 года, поскольку роботизированные и малоинвазивные процедуры пролиферируют. Тестирование вискоэластичности в реальном времени позволяет индивидуальный выбор продуктов внутри операционной, увеличивая потребление премиальных гемостатиков, которые сокращают время закрытия.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: больничная экономика движет премиальным внедрением

Больницы держали 65,72% доли рынка гемостатических препаратов в 2024 году, поддерживаемые пакетными платежными стимулами, которые поощряют снижение осложнений. Бюджетные комитеты все чаще одобряют более дорогие герметики, когда данные показывают более короткие пребывания в интенсивной терапии и меньше переливаний крови.

Клиники и амбулаторные центры покажут среднегодовой темп роста 9,22%, поскольку плательщики выталкивают процедуры из стационарных условий. Эти учреждения ценят стабильные при комнатной температуре пластыри, такие как новый Hemopatch от Baxter, которые избегают затрат на холодную цепь и ускоряют оборот. Более широкое принятие EMS стабильных при хранении синтетических тромбоцитов дополнительно расширит след рынка гемостатических препаратов за пределы больничных стен.

Географический анализ

Северная Америка захватила 42,72% выручки 2024 года, позиция, усиленная высокой хирургической плотностью, строгой инфраструктурой клинических испытаний и значительным оборонным финансированием R&D для программ синтетической крови. Быстрые пути FDA и Закон о оборонном производстве совместно способствовали устойчивости внутреннего производства после шоков поставок, помогая стабилизировать региональную доступность критических гемостатиков.

Европейские рынки продолжают устанавливать эталоны безопасности; одобрения EMA марстацимаба и эфанесоктокога альфа подтверждают лидерство региона в гемофилийных терапевтиках[3]European Medicines Agency, "Hympavzi," ema.europa.eu. Внедрение варьируется, однако, с южными экономиками, изучающими рентабельность перед широким развертыванием. Сроки Регулирования медицинских устройств благоприятствуют фирмам со зрелыми системами качества, поощряя партнерства между средними компаниями и крупными стратегическими игроками, стремящимися к смежным портфолио.

Азиатско-Тихоокеанский регион является наиболее быстро растущей областью рынка гемостатических препаратов, поскольку больничная инфраструктура модернизируется, а отложенные очереди на плановые операции разматываются. Объявление Японии о двухлетнем сроке хранения синтетической крови подчеркивает региональные инновационные возможности. Дефицит хирургического доступа в Южной Азии создает скрытый спрос, вероятно, разблокирующийся по мере расширения универсальных схем медицинского страхования. Стимулы к местному производству привлекают инвестиции в заводы по фракционированию плазмы и синтезу пептидов, снижая зависимость от импорта и диверсифицируя глобальные поставки.

Конкурентная среда

Консолидация рынка ускоряется, поскольку диверсифицированные производители устройств стремятся к технологическим смежностям. Покупка Merit Medical Biolife за 120 миллионов долларов США обеспечила запатентованную технологию порошка на растительной основе, которая дополняет ее продукты доступа, позволяя объединение в травматологических и сосудистых портфолио. Приобретение Stryker Inari добавляет экспертизу тромбэктомии, позиционируя компанию для предложения платформы комплексного управления кровотечениями и удаления сгустков, привлекательной для гибридных катетерных лабораторий.

Переход Werfen в точечную коагуляцию через Accriva Diagnostics сигнализирует интерес к конвергенции диагностических и терапевтических решений, тема, повторенная запланированной покупкой Teleflex сосудистых вмешательств, которая расширяет ее инструментарий для управления кровотечениями. Крупные группы с распределительными мощностями могут быстро продвигать инновационные активы через общие каналы продаж, повышая барьеры входа для самостоятельных стартапов.

Белое пространство сохраняется на рынках с ограниченными ресурсами, где стоимость остается ограничивающим фактором. Финансируемая NIH работа над синтетической кровью Nano-RBC и универсальными плазменными проектами DARPA может в конечном итоге породить лицензированные спин-офы, сосредоточенные на показаниях для развивающихся рынков. Поставщики, которые согласуются с региональными производственными стимулами и создают надежные портфолио без холодной цепи, будут дифференцироваться, поскольку политики закупок подчеркивают устойчивость.

Лидеры индустрии гемостатических препаратов

-

Abbott Laboratories

-

Baxter International, Inc.

-

Medtronic plc

-

Becton Dickinson (BD)

-

CSL Behring

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Апрель 2025: Baxter International запустила комнатно-температурный гемостатический герметик Hemopatch, обеспечивающий быстрое применение без охлаждения и продлевающий срок хранения.

- Март 2025: FDA одобрило Qfitlia (фитусиран) для рутинной профилактики у пациентов с гемофилией A и B в возрасте 12 лет и старше, показывающий 73% снижение эпизодов кровотечения.

Объем глобального отчета по рынку гемостатических препаратов

Согласно объему отчета, гемостаз - это процесс, который предотвращает и останавливает кровотечение, то есть сохраняет кровь внутри поврежденного кровеносного сосуда (противоположностью гемостаза является кровотечение). Это первая стадия заживления ран. Это включает коагуляцию, превращение крови из жидкости в гель. Гемостатические препараты - это те, которые улучшают результаты процедуры гемостаза и повышают общий уход за пациентом. Рынок гемостатических препаратов сегментирован по продукту (топический гемостатический продукт [коллаген, окисленная регенерированная целлюлоза, желатин, полисахариды и т. д.], инфузионный гемостатический продукт [свежезамороженная плазма, концентрат тромбоцитов из донорской крови, фактор VIII, протромбиновый комплекс и т. д.], передовой гемостатический продукт [текучий комплекс, тромбиновый комплекс, фибриновый комплекс, синтетические герметики и т. д.], применению (травма, хирургия, гемофилия, инфаркт миокарда, тромбоз, другие), конечному пользователю (больницы, клиники, другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает значение (млн долларов США) для указанных выше сегментов.

| Топические гемостатики (коллаген, ORC, желатин, полисахариды) |

| Инфузионные гемостатики (СЗП, концентрат тромбоцитов, фактор VIII, ПКК) |

| Передовые гемостатики (текучие, тромбин, фибрин, синтетические) |

| Матрица и гель |

| Губка и подушечка |

| Порошок |

| Жидкость / спрей |

| Травма |

| Хирургия |

| Гемофилия |

| Инфаркт миокарда |

| Тромбоз |

| Другие |

| Больницы |

| Клиники и АХЦ |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Топические гемостатики (коллаген, ORC, желатин, полисахариды) | |

| Инфузионные гемостатики (СЗП, концентрат тромбоцитов, фактор VIII, ПКК) | ||

| Передовые гемостатики (текучие, тромбин, фибрин, синтетические) | ||

| По составу | Матрица и гель | |

| Губка и подушечка | ||

| Порошок | ||

| Жидкость / спрей | ||

| По применению | Травма | |

| Хирургия | ||

| Гемофилия | ||

| Инфаркт миокарда | ||

| Тромбоз | ||

| Другие | ||

| По конечному пользователю | Больницы | |

| Клиники и АХЦ | ||

| Другие | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка гемостатических препаратов?

Рынок гемостатических препаратов был оценен в 2,04 млрд долларов США в 2025 году и прогнозируется к достижению 2,68 млрд долларов США к 2030 году.

Какая категория продуктов растет быстрее всего?

Передовые синтетические и биомиметические решения показывают наибольший рост со среднегодовым темпом роста прогноза 10,25% до 2030 года.

Почему жидкие и аэрозольные гемостатики так популярны среди хирургов?

Они позволяют точное применение одной рукой через лапароскопические или роботизированные порты и обеспечивают быструю полимеризацию, сокращая время процедуры.

Насколько значительна травматология для общего рыночного спроса?

Травматологические применения представляли 36,62% спроса 2024 года и продолжают расширяться, поскольку догоспитальные протоколы отдают приоритет раннему контролю кровотечений.

Какой регион лидирует по доле рынка?

Северная Америка остается крупнейшим региональным рынком, составляя 42,72% глобальной выручки 2024 года.

Последнее обновление страницы: