Размер и доля рынка зеленых покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

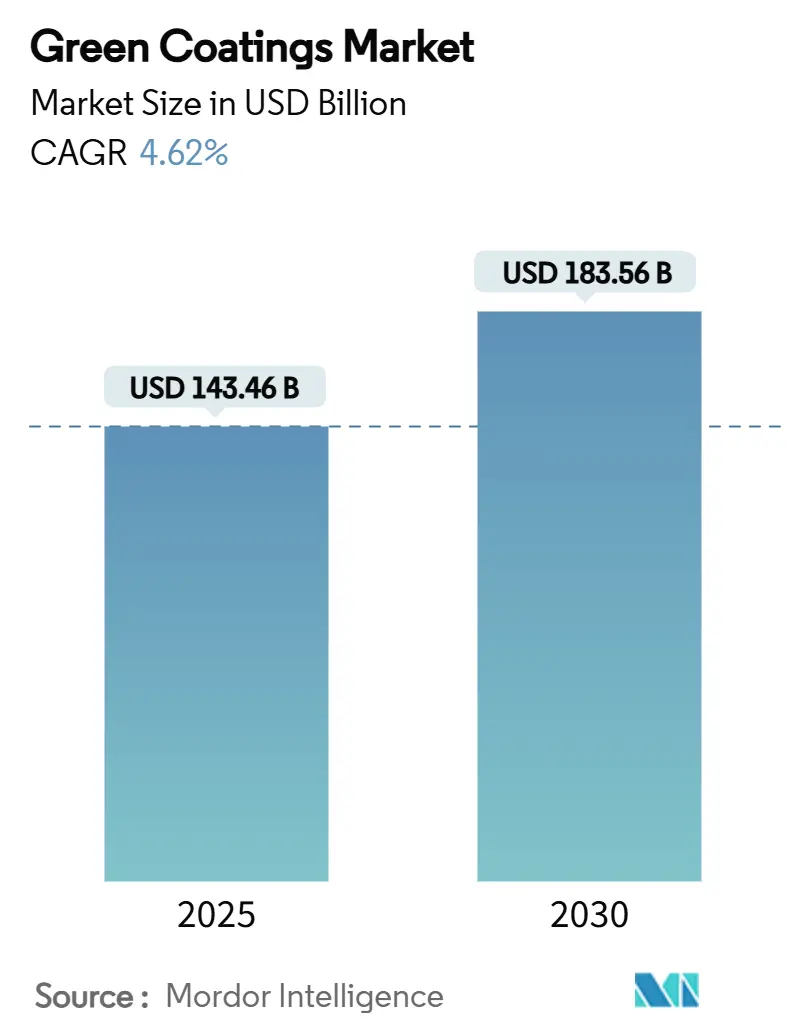

| Размер Рынка (2025) | 143.46 Миллиардов долларов США |

| Размер Рынка (2030) | 183.56 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.62% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка зеленых покрытий от Mordor Intelligence

Размер рынка зеленых покрытий составляет 146,46 млрд долл. США в 2025 году и, по прогнозам, достигнет 183,56 млрд долл. США к 2030 году, что соответствует CAGR 4,62%. Регуляторное давление, ужесточающее ограничения на летучие органические соединения (ЛОС), быстрый прогресс в водоразбавляемых химических составах и порошковых технологиях, а также более высокое проникновение в автомобильном и архитектурном применении остаются центральными двигателями роста рынка зеленых покрытий. Округ управления качеством воздуха Южного побережья Калифорнии уже сократил допустимое содержание ЛОС в автомобильных ремонтных продуктах в соответствии с измененным правилом 1151 и будет применять еще более строгие уровни к 2033 году. Параллельно Европейский союз запретит пер- и полифторалкильные вещества (ПФАС) в упаковке для контакта с пищевыми продуктами с августа 2026 года, перенаправляя производителей упаковки к биологическим барьерам. OEM-производители, стремящиеся к более энергоэффективным покрасочным цехам, и строители, добивающиеся зеленых сертификатов, расширяют адресуемый пул для устойчивых решений, в то время как технологии, повышающие долговечность водных смол, теперь конкурируют с системами на основе растворителей.

Ключевые выводы отчета

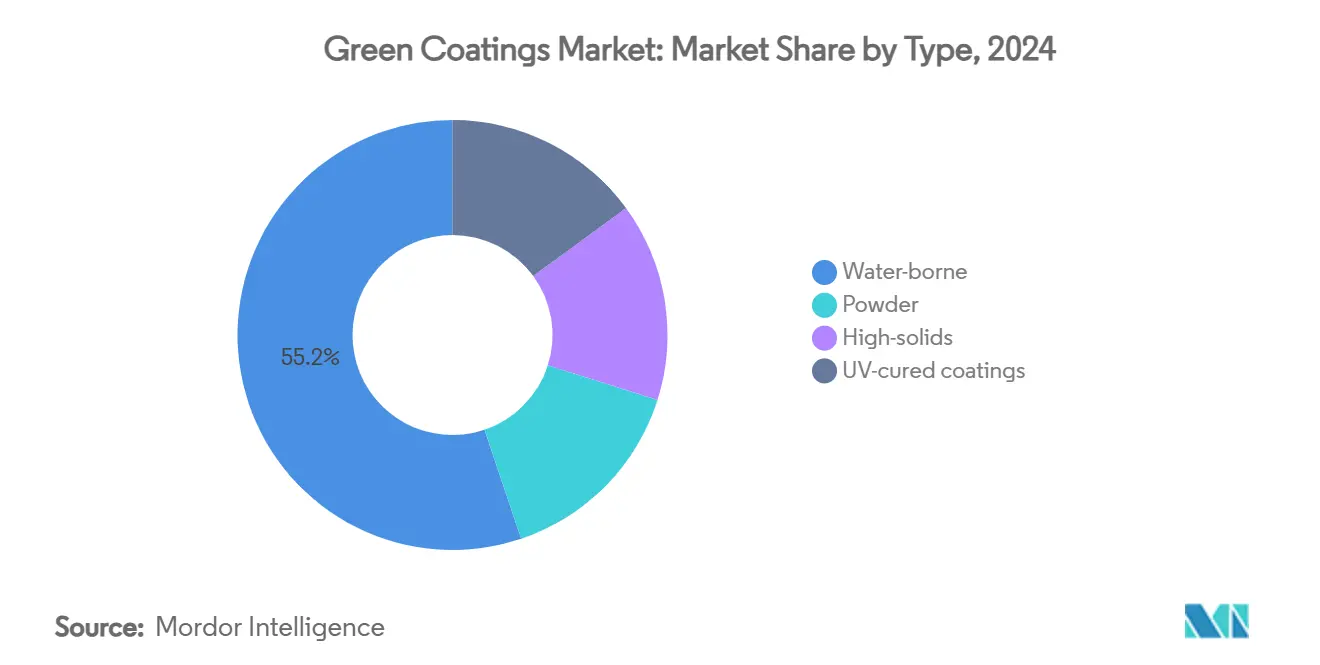

- По типу водоразбавляемые покрытия лидировали с 55,16% доли выручки в 2024 году, тогда как порошковые покрытия, по прогнозам, покажут CAGR 6,51% до 2030 года, оставаясь наиболее быстрорастущей подкатегорией.

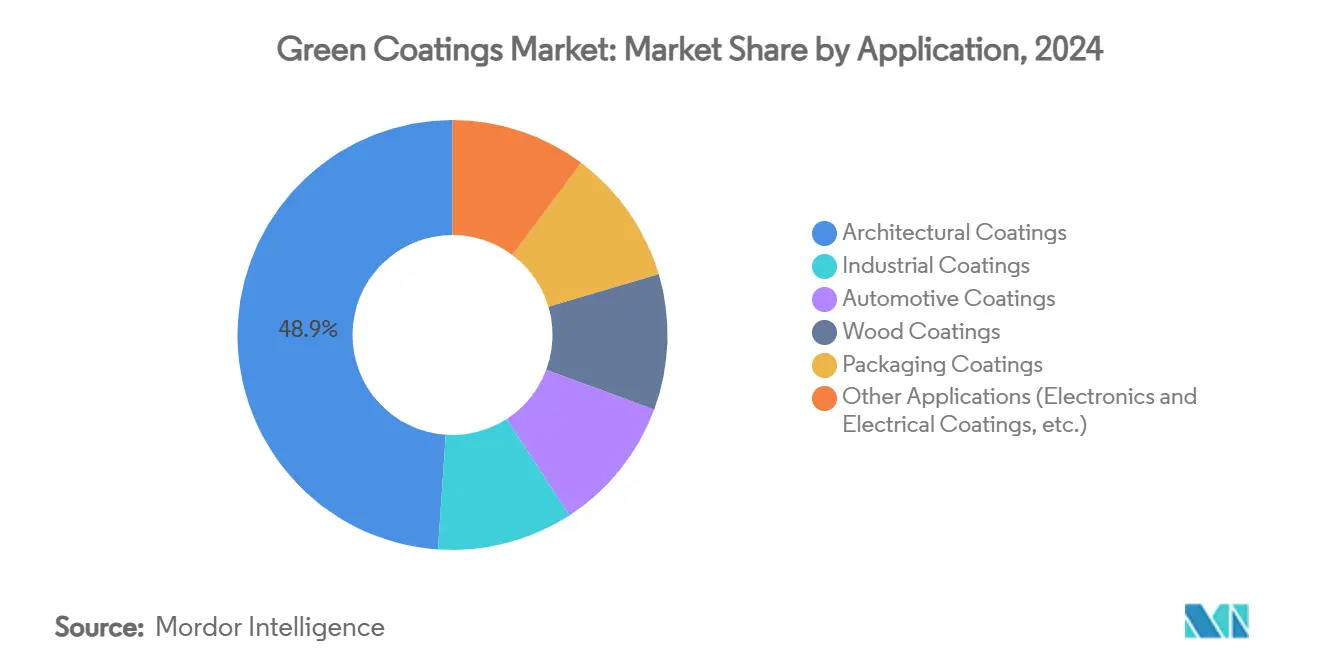

- По применению архитектурные покрытия составили 48,92% выручки 2024 года; упаковочные покрытия должны расширяться с CAGR 6,42% до 2030 года.

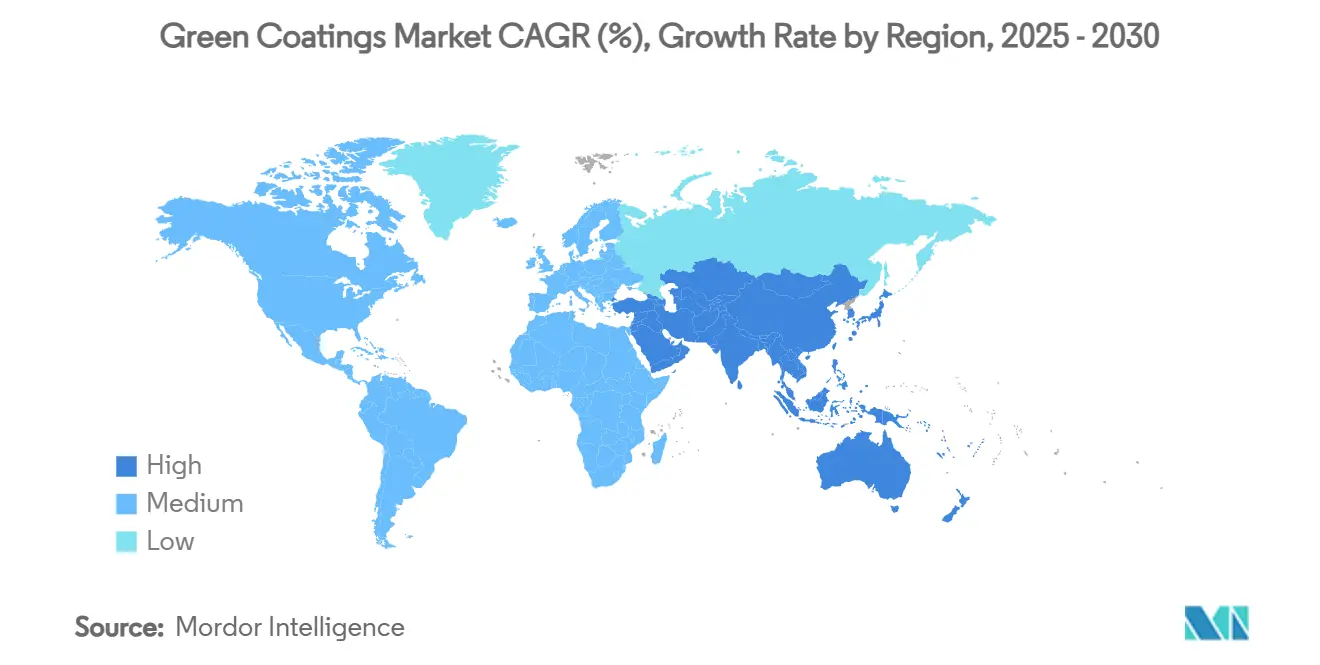

- По географии Азиатско-Тихоокеанский регион занимал 44,05% выручки 2024 года и также является наиболее быстроразвивающимся регионом с CAGR 5,56% до 2030 года.

Глобальные тенденции и инсайты рынка зеленых покрытий

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Строгие экологические регулирования по выбросам ЛОС | +1.8% | Глобально, с лидерством Калифорнии и ЕС | Среднесрочная перспектива (2-4 года) |

| Растущий спрос на низко-ЛОС архитектурные покрытия | +1.2% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Краткосрочная перспектива (≤ 2 лет) |

| Переход автомобильных OEM к энергоэффективным покрасочным цехам | +0.9% | Глобально, сконцентрировано в автомобильных производственных центрах | Среднесрочная перспектива (2-4 года) |

| Достижения в химии водных смол, повышающие долговечность | +0.7% | Глобально | Долгосрочная перспектива (≥ 4 лет) |

| Внедрение биологических смол из сельскохозяйственных отходов | +0.6% | Глобально, с ранними успехами в Европе и Северной Америке | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие экологические регулирования по выбросам ЛОС

Новые ограничения ЛОС переопределяют допустимые окна составов для рынка зеленых покрытий. Правило 1151 South Coast AQMD поэтапно вводит более низкие потолки ЛОС для автомобильных ремонтных продуктов, начиная с мая 2025 года, и завершается самыми строгими порогами к 2033 году, подталкивая кузовные мастерские к водоразбавляемым системам[1]South Coast Air Quality Management District, "Rule 1151 - Motor Vehicle and Mobile Equipment Coating Operations," aqmd.gov. С другой стороны, регулирование ЕС по упаковке и упаковочным отходам ограничивает ПФАС на уровне 25 миллиардных долей на индивидуальное вещество и 250 миллиардных долей в общем, направляя поставщиков упаковки к биологическим покрытиям, которые избегают фторированных химических веществ[2]European Commission, "Regulation on Packaging and Packaging Waste," eur-lex.europa.eu . Предприятия, уже имеющие портфели совместимых продуктов, получают преимущество первопроходца, тогда как производители, привязанные к устаревшим линиям на основе растворителей, сталкиваются с дополнительными расходами на соответствие требованиям и потенциальным исключением с рынка.

Растущий спрос на низко-ЛОС архитектурные покрытия

Ремонт домов, коммерческие модернизации и стандарты зеленого строительства продолжают привлекать строительную цепочку создания стоимости к низко-ЛОС альтернативам. Sherwin-Williams сообщает о заметном сдвиге в заказах жилой перекраски в сторону красок, разработанных для легкой переработки и более низкого воплощенного углерода[3]Sherwin-Williams, "Sustainability Report 2025," sherwin-williams.com. Водоразбавляемые составы теперь обеспечивают такое же сохранение блеска и устойчивость к истиранию, как эквиваленты на основе растворителей. RUBBOL WF 3350 от AkzoNobel иллюстрирует этот переход, сочетая 20% биологического содержания с долговечностью, подтвержденной гарантией, в покрытиях для внутренней и наружной древесины.

Переход автомобильных OEM к энергоэффективным покрасочным цехам

Автопроизводители обновляют покрасочные линии для сокращения операционных расходов и подготовки к будущим углеродным тарифам. Трехмокрый процесс General Motors исключает стадию запекания грунтовки, сокращая на 50% энергию покрасочной камеры на автомобиль и избегая 80 000 т парниковых газов ежегодно. Совместные программы между PPG и Министерством энергетики США исследуют многослойные системы, которые отверждаются при более низких температурах, открывая дальнейшие возможности для водоразбавляемых верхних покрытий.

Достижения в химии водных смол, повышающие долговечность

Исследования в области самосшивающихся акрилов и биоэпоксидов закрывают исторический разрыв в производительности с линиями растворителей. Технология краски Aqua-tech от Mazda, например, сокращает выбросы ЛОС на заводе на 57%, но сохраняет качество отделки премиум-класса. Новые водоразбавляемые латексные платформы достигают устойчивости к коррозии в солевом тумане, сравнимой с устаревшими алкидами, расширяя их использование для покрытий промышленного оборудования, часто подвергающегося воздействию влаги и истирания.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Разрывы в производительности по сравнению с растворителями в суровых условиях | -0.8% | Глобально, особенно в морских и промышленных применениях | Среднесрочная перспектива (2-4 года) |

| Более высокая общая стоимость применения для конечных пользователей | -0.6% | Глобально, с большим влиянием на чувствительные к цене рынки | Краткосрочная перспектива (≤ 2 лет) |

| Ограничения поставок биологических исходных материалов | -0.4% | Глобально, с острым влиянием в регионах, зависящих от импорта | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Разрывы в производительности по сравнению с растворителями в суровых условиях

Морские корпуса, морские платформы и резервуары для химического хранения все еще требуют долгосрочной устойчивости к обрастанию и барьерной прочности высокотвердых эпоксидов, богатых растворителями. Хотя самовосстанавливающиеся силоксановые гибриды и ингибиторы без хрома появляются, их коммерческое внедрение постепенно, поскольку циклы сертификации длительны, а судовладельцы сопротивляются непроверенным химическим веществам.

Более высокая общая стоимость применения для конечных пользователей

Даже когда сырьевые ингредиенты без ЛОС дешевеют, установленная стоимость водоразбавляемой или биологической системы может оставаться на 5-15% выше, если учесть удлиненное время испарения или специализированное распылительное оборудование. Этот дифференциал сужается, когда операции интернализируют более низкие страховые премии, связанные со сниженным риском возгорания, и когда местные стимулы дисконтируют более зеленые материалы, но он сохраняется в чувствительных к затратам географиях.

Сегментный анализ

По типу: порошковые покрытия лидируют в инновационном развитии

Водоразбавляемые системы сохранили лидерство в 2024 году с 55,16% долей рынка зеленых покрытий. Их доминирование основано на благоприятных профилях соответствия и постоянных обновлениях смол, которые обеспечивают механическую прочность наравне с аналогами на основе растворителей. Переход завода Mazda на передовые водные верхние покрытия снизил выход ЛОС на 57%, сохранив при этом блеск выставочного качества. Порошковые покрытия, однако, предлагают наиболее быструю траекторию, продвигаясь с CAGR 6,51% до 2030 года. Каталитические инфракрасные печи теперь отверждают толстые пленки всего за 2-3 минуты при примерно 225 °C, повышая производительность и сокращая коммунальные расходы. Powdura ECO от Sherwin-Williams иллюстрирует циркулярный дизайн, включая каждый фунт порошка с переработанным ПЭТ, равным шестнадцати полулитровым бутылкам. Размер рынка зеленых покрытий для порошковых линий прогнозируется расширяться в тандеме с низкотемпературными составами, которые отверждаются при 150 °C, открывая двери для термочувствительных пластиков и мебели МДФ. Между тем, УФ-отверждаемые жидкости занимают специализированные ниши в электронике, где обязательно почти мгновенное отверждение.

Индустрия зеленых покрытий также выигрывает от высокотвердых алкидных и акриловых гибридов. Эти системы сокращают долю растворителя ниже 250 г/л без ущерба для мокрого края или адгезии к металлическим подложкам. В совокупности такие варианты укрепляют восприятие того, что устойчивые химические вещества могут соответствовать или превосходить обычные стандарты.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: упаковка движет переходом к устойчивости

Архитектурные краски захватили 48,92% доли рынка зеленых покрытий в 2024 году, подстегиваемые восстановлением строительства и более строгими пороговыми значениями качества внутреннего воздуха в рамках LEED, BREEAM и WELL. Составители мигрируют к водоразбавляемым эмульсиям с биорастворителями и возобновляемыми пигментами, о чем свидетельствует линия по уходу за древесиной AkzoNobel с 20% биологической основой. Спрос особенно устойчив в сегменте перекраски США, где домовладельцы отдают предпочтение вариантам с низким запахом для жилых помещений. Упаковочные покрытия, с другой стороны, масштабируются наиболее быстро с CAGR 6,42%, подталкиваемые запретами ПФАС в ЕС и растущим потребительским контролем безопасности контакта с пищевыми продуктами. Ожидается, что только этот сегмент увеличит размер рынка зеленых покрытий на дополнительные 6,5 млрд долл. США между 2025 и 2030 годами, поддерживаемый съедобными полисахаридными пленками, которые продлевают срок хранения, сохраняя компостируемость.

Промышленные покрытия, от нефтепромыслового оборудования до тяжелых грузовиков, сходятся на самовосстанавливающихся и антицарапающих добавках, которые продлевают интервалы обслуживания. Автомобильные лаки используют нанокерамические дисперсии для сопротивления микроцарапинам, выравниваясь с многослойными процессами мокрый-по-мокрому, которые сокращают стадии печи. Древесина, электроника и специализированные секторы остаются вторичными, но критическими пользователями, обращаясь к нишевым химическим веществам, таким как связующие на основе лигнина и безгалогенные огнестойкие добавки для устранения уникальных функциональных пробелов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион подтвердил свое доминирование с 44,05% выручки 2024 года, показывая самый быстрый CAGR 5,56% до 2030 года. Индонезийский выпуск превысил 1 млн тонн в 2024 году, при этом водоразбавляемые декоративные краски заняли поразительные 67% доли местного производства. Рынок зеленых покрытий в регионе дополнительно стимулируется китайским законом о экспресс-упаковке GB 43352-2023, который заставляет склады электронной коммерции переходить на совместимые покрытия. Ход Индии по ужесточению правил для пищевых контейнеров в рамках Управления по безопасности пищевых продуктов и стандартам (FSSAI) также поддерживает спрос. Продолжающаяся урбанизация, автомобильное строительство и прямые иностранные инвестиции в OEM покрасочные цеха представляют долгосрочный импульс.

Северная Америка наслаждается устойчивым путем, подпитываемым стандартами ЛОС Калифорнии и надежными циклами жилой перекраски. Трехмокрая техника General Motors подчеркивает конкурентное преимущество низкоэнергетических линий, и множественные поставщики Tier 1 поворачивают к водоразбавляемым грунтовкам, которые упрощают смену цвета. Канада отражает этот прогресс через производителей бытовой техники, инвестирующих в порошковые кабины, тогда как мощности рулонного покрытия Мексики, вкладывающие 3,6 млн долл. США в обновления, обеспечивают региону экономически эффективный центр поставок.

Европа остается тяжеловесом благодаря широким ограничениям ПФАС и соображениям углеродных границ, которые мотивируют быстрое переформулирование. Государства-члены налагают антидемпинговые пошлины на импорт диоксида титана с высоким содержанием растворителей, косвенно направляя составителей к маршрутам с более низким содержанием твердых веществ или водоразбавляемым, которые требуют меньше пигмента. Германия и Франция продолжают инкубировать стартапы биологических смол, способствуя техническому сотрудничеству с существующими конгломератами.

Развивающиеся географии в Южной Америке, на Ближнем Востоке и в Африке показывают умеренное, но ускоряющееся внедрение. Промышленный выпуск Бразилии и мегапроекты Видения 2030 Саудовской Аравии повышают актуальность устойчивых покрытий в защитных стальных работах и декоративных линиях. Однако фрагментированное регулятивное обеспечение и ограниченный доступ к возобновляемым исходным материалам сдерживают темп в нескольких местных рынках.

Конкурентный ландшафт

Рынок зеленых покрытий демонстрирует умеренную фрагментацию. Выделение PPG 550 млн долл. США своей непрофильной архитектурной линии было следовано покупкой Nippon Paint AOC за 2,3 млрд долл. США, сигнализируя об аппетите к активам, которые усиливают устойчивые предложения. Инвестиции ALTANA в финского специалиста по огнестойким добавкам NORDTREAT подчеркивают стратегическую ценность биологических добавок.

Технологическое лидерство фокусируется на однослойных прямо-к-металлу водоразбавляемых решениях, самовосстанавливающихся верхних покрытиях и микроволновых порошках, которые сокращают циклы отверждения до менее 90 секунд. Фирмы с интегрированными цепочками смола-к-колоранту обладают лучшим контролем над безопасностью исходных материалов, критически важным, поскольку биологические мономеры все еще сталкиваются с волатильностью поставок и цен.

Цифровые инструменты ускоряют инновации, от высокопроизводительных платформ составления, которые проверяют тысячи комбинаций смола-пигмент, до встроенного цветового мониторинга с поддержкой ИИ, которое сокращает переделки. Только лидерство в затратах больше не достаточно; клиенты оценивают жизненный цикл выбросов, скорость переработанного содержания и энергосбережение на протяжении фазы использования покрытия.

Лидеры индустрии зеленых покрытий

-

AkzoNobel N.V.

-

The Sherwin Williams Company

-

PPG Industries Inc.

-

Axalta Coating Systems, LLC

-

BASF

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: PPG запустила порошковые покрытия ENVIROLUXE Plus, содержащие до 18% постиндустриального переработанного ПЭТ и без ПФАС, расширяя совместимость подложек при соответствии устаревшей производительности.

- Февраль 2025: AkzoNobel представила водоразбавляемое покрытие для древесины RUBBOL WF 3350 с 20% биологическим содержанием, сочетающее цели цикличности с долговечностью, подтвержденной гарантией.

Охват глобального отчета по рынку зеленых покрытий

Отчет по рынку зеленых покрытий включает:

| Водоразбавляемые |

| Порошковые |

| Высокотвердые |

| УФ-отверждаемые покрытия |

| Архитектурные покрытия |

| Промышленные покрытия |

| Автомобильные покрытия |

| Покрытия для древесины |

| Упаковочные покрытия |

| Другие применения (покрытия для электроники и электротехники и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу | Водоразбавляемые | |

| Порошковые | ||

| Высокотвердые | ||

| УФ-отверждаемые покрытия | ||

| По применению | Архитектурные покрытия | |

| Промышленные покрытия | ||

| Автомобильные покрытия | ||

| Покрытия для древесины | ||

| Упаковочные покрытия | ||

| Другие применения (покрытия для электроники и электротехники и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые дает ответ отчет

Каков текущий размер рынка зеленых покрытий?

Рынок зеленых покрытий оценивается в 146,46 млрд долл. США в 2025 году и, по прогнозам, достигнет 183,56 млрд долл. США к 2030 году.

Какой сегмент лидирует по выручке на рынке зеленых покрытий?

Водоразбавляемые покрытия доминируют с 55,16% выручки 2024 года.

Какое применение растет быстрее всего?

Упаковочные покрытия показывают наивысший CAGR 6,42% до 2030 года.

Почему Азиатско-Тихоокеанский регион важен для роста?

Регион занимает 44,05% выручки и выигрывает от строгих регулирований и расширения производства, обеспечивая CAGR 5,56%.

Последнее обновление страницы: