Размер и доля рынка солнечных автомобилей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.81 Миллиардов долларов США |

| Размер Рынка (2030) | 3.07 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 31.20% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка солнечных автомобилей от Mordor Intelligence

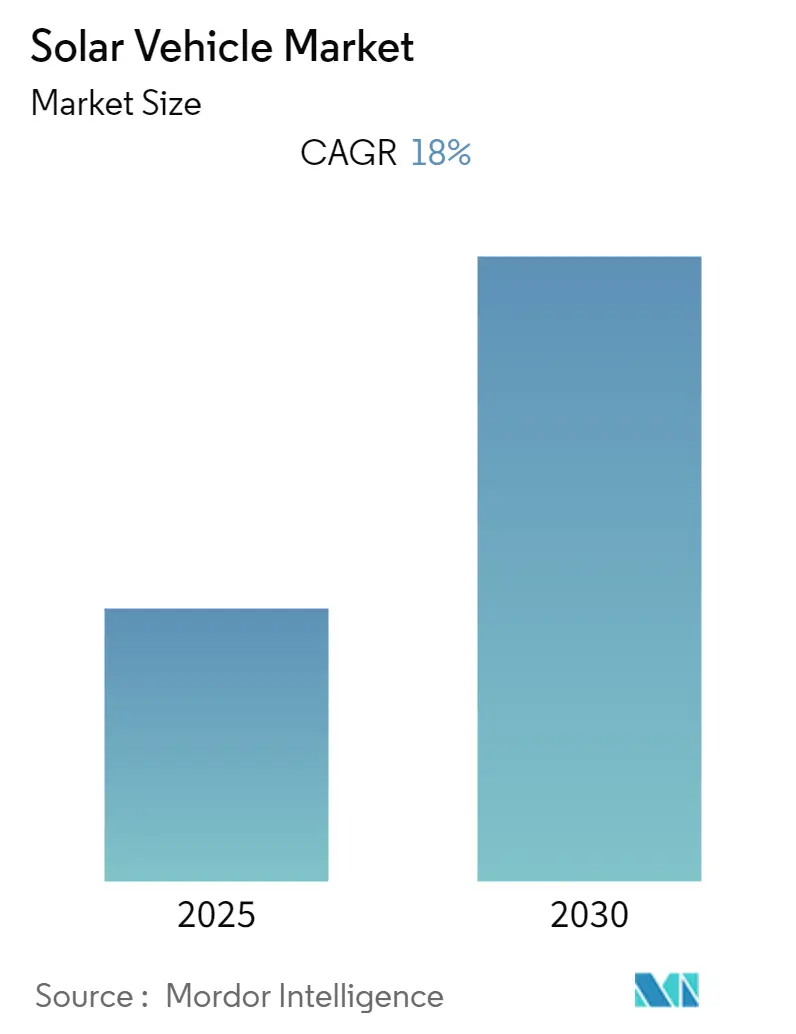

Рынок солнечных автомобилей сгенерировал 0,62 млрд долларов США в 2025 году и находится на пути к достижению 2,41 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 31,20% и подчеркивая быстрый переход от экспериментальных прототипов к коммерческим автопаркам ранней стадии. Снижение стоимости фотовольтаики (PV), которая теперь ниже действующих цен на электричество из сети в основных регионах электромобилей, в сочетании с появляющимися твердотельными батареями делает интегрированные в автомобиль солнечные системы экономически жизнеспособными. Ранние пользователи получают выгоду от мандатов по автопаркам с нулевыми выбросами, таких как пакет EU Fit-For-55 и калифорнийское регулирование Advanced Clean Trucks, поддерживая надежные каналы заказов для OEM-производителей. Конкурентная напряженность растет, поскольку традиционные автопроизводители ускоряют программы солнечных крыш, в то время как специалисты совершенствуют легкие шасси, которые максимизируют площадь поверхности для PV-покрытий. Спрос также отражает растущий интерес к двунаправленным моделям 'автомобиль-сеть', которые превращают легковые и грузовые автомобили в мобильные энергетические активы во время пикового спроса на электричество.

Ключевые выводы отчета

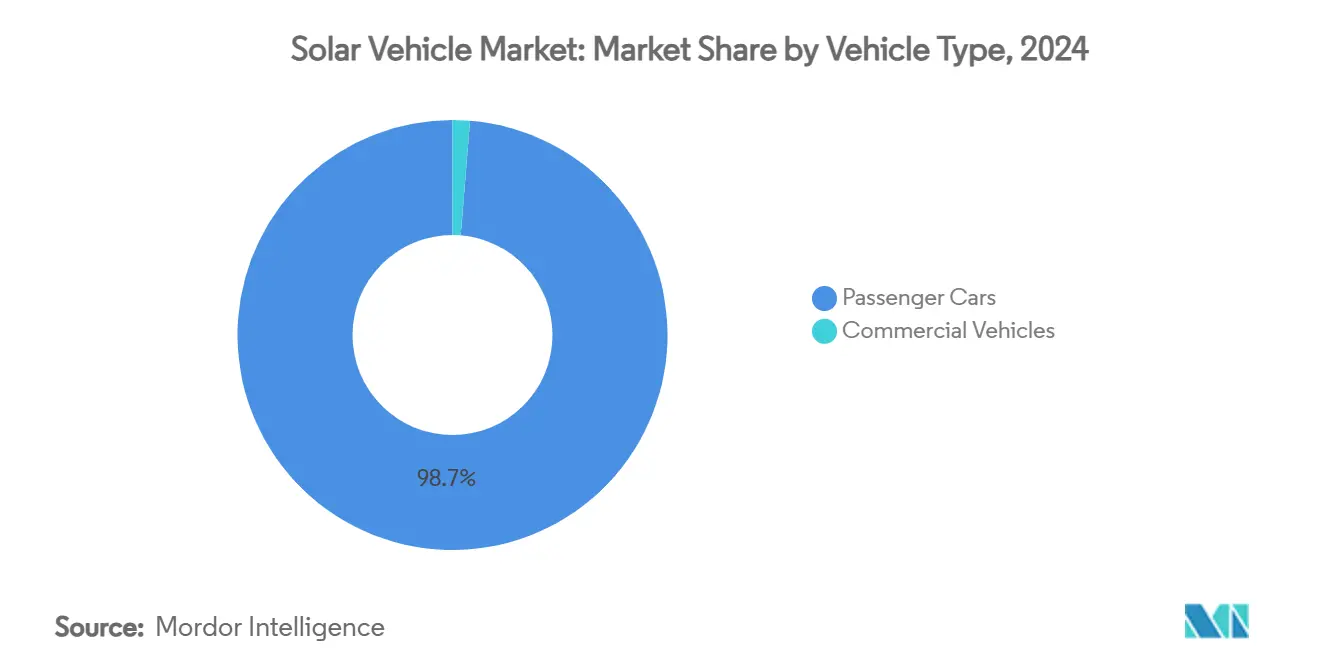

- По типу транспортного средства легковые автомобили лидировали с 98,78% доли рынка солнечных автомобилей в 2024 году, в то время как для коммерческих транспортных средств прогнозируется самый быстрый среднегодовой темп роста в 55,39% до 2030 года.

- По типу электрической силовой установки гибридные электромобили доминировали с 99,38% доли рынка солнечных автомобилей в 2024 году; прогнозируется расширение аккумуляторных электромобилей со среднегодовым темпом роста 60,83% до 2030 года.

- По химическому составу батареи литий-ионные аккумуляторы составляли 87,23% рынка солнечных автомобилей в 2024 году, тогда как ожидается рост твердотельных литий-металлических батарей со среднегодовым темпом роста 60,34% до 2030 года.

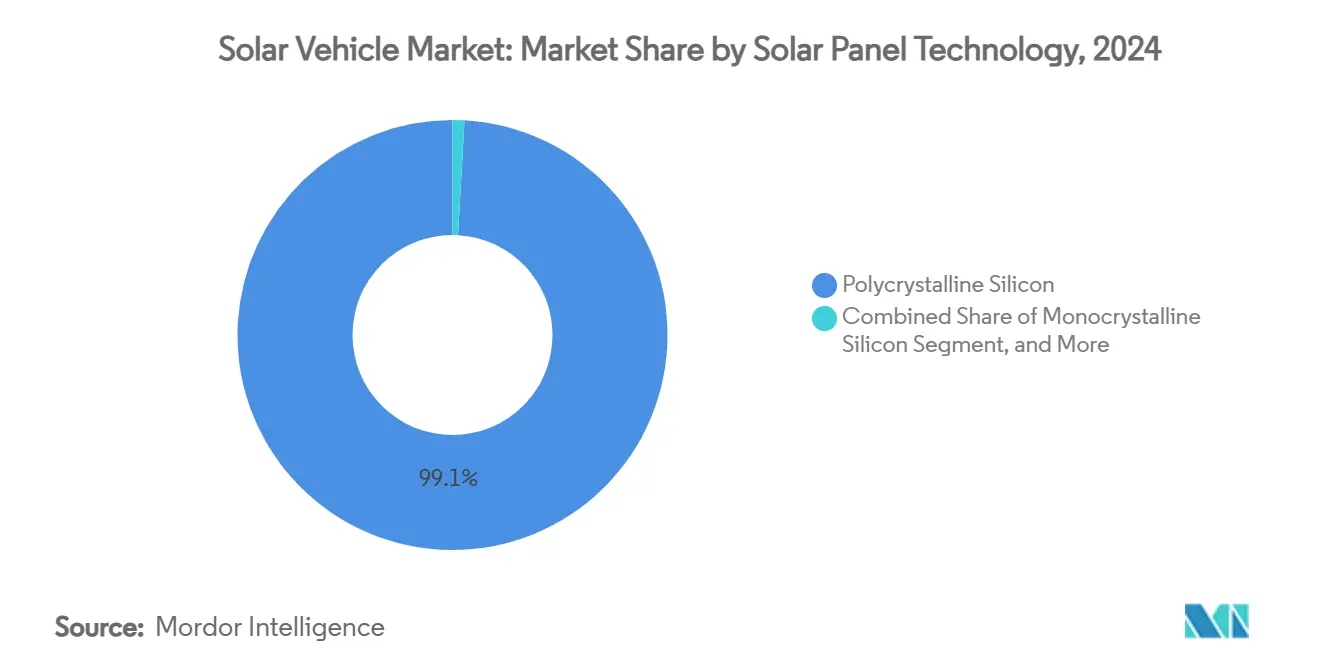

- По технологии солнечных панелей поликристаллический кремний захватил 99,11% размера рынка солнечных автомобилей в развертываниях 2024 года, в то время как тонкопленочные перовскитные решения продвигаются со среднегодовым темпом роста 62,78% до 2030 года.

- По архитектуре зарядки солнечные плюс подключаемые гибриды держали 82,13% доли рынка солнечных автомобилей в 2024 году, при этом бортовые исключительно солнечные системы готовы расти со среднегодовым темпом роста 58,92% до 2030 года.

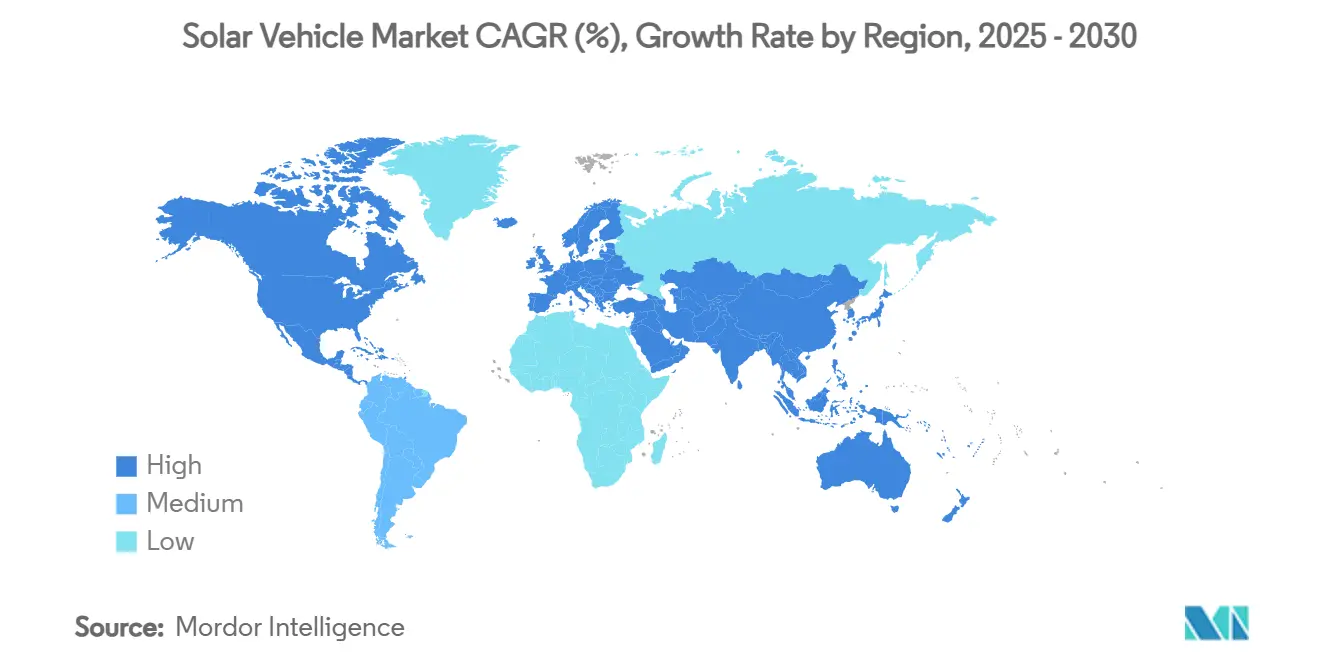

- По географии Азиатско-Тихоокеанский регион командовал 56,79% доли рынка солнечных автомобилей 2024 года и прогнозируется для регистрации самого высокого регионального среднегодового темпа роста 38,25% до 2030 года.

Тенденции и аналитика глобального рынка солнечных автомобилей

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Снижение LCOE солнечной PV ниже электричества из сети в основных рынках электромобилей | +8.2% | Глобально, с ранними выгодами в Китае, Калифорнии, Германии | Среднесрочный период (2-4 года) |

| Государственные мандаты по автопаркам с нулевыми выбросами (EU Fit-For-55, California ACT и др.) | +7.5% | Северная Америка и ЕС, распространение на Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Появляющиеся двунаправленные модели доходов V2G для владельцев автопарков | +6.3% | Глобально, с ранними выгодами в Калифорнии, Нидерландах, Японии | Среднесрочный период (2-4 года) |

| Повышение эффективности от батареи к колесам от интегрированных PV-покрытий | +5.1% | Глобально | Среднесрочный период (2-4 года) |

| Прорывы твердотельных батарей, обеспечивающие ультралегкие солнечные шасси | +4.7% | Ядро Азиатско-Тихоокеанского региона, распространение на Северную Америку | Долгосрочный период (≥ 4 лет) |

| Преимущества брендинга премиум-сегмента OEM от значков "энергетически автономный" | +3.8% | Северная Америка и ЕС | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Снижение LCOE солнечной PV ниже электричества из сети в основных рынках электромобилей

Приведенная стоимость электроэнергии от солнечных фотовольтаических установок достигла сетевого паритета в ключевых регионах принятия электромобилей, кардинально изменив экономические расчеты для интегрированных в автомобиль солнечных систем. Анализ Fraunhofer ISE 2024 года демонстрирует, что конфигурации солнечная энергия плюс аккумуляторное хранение теперь поставляют электричество по стоимости на 20-30% ниже обычных сетевых тарифов в Калифорнии, Германии и восточном Китае[1]"Research for the energy transition", Fraunhofer Institute for Solar Energy Systems ISE, ise.fraunhofer.de.. Это стоимостное преимущество создает привлекательное ценностное предложение для владельцев солнечных автомобилей, которые могут достичь энергетической независимости при снижении операционных расходов. Тенденция ускоряется, поскольку производственные мощности солнечных установок коммунального масштаба достигают 1,8 тераватта глобально к 2025 году, стимулируя дальнейшее снижение затрат через экономию масштаба. Операторы автопарков извлекают выгоду из этой динамики, поскольку коммерческие транспортные средства с большими поверхностями крыш могут генерировать достаточно электричества, чтобы компенсировать значительные части их энергопотребления. Экономическое преимущество становится более выраженным в регионах с высокими тарифами на электричество и обильной солнечной радиацией, создавая географические горячие точки для принятия солнечных автомобилей.

Государственные мандаты по автопаркам с нулевыми выбросами стимулируют коммерческое принятие

Регулятивные рамки в основных автомобильных рынках все больше требуют принятия транспортных средств с нулевыми выбросами в коммерческих автопарках, создавая предсказуемый спрос на солнечные электромобили. Пакет EU Fit-For-55 требует, чтобы 30% новых городских автобусов были с нулевыми выбросами к 2025 году, поднимаясь до 65% к 2030 году. Калифорнийское регулирование Advanced Clean Trucks предписывает, чтобы 40% продаж грузовиков были с нулевыми выбросами к 2030 году. Эти мандаты особенно благоприятствуют солнечным автомобилям в коммерческих применениях, где расширенный диапазон и сниженная зависимость от зарядной инфраструктуры обеспечивают операционные преимущества. Операторы автопарков признают, что солнечная интеграция может расширить диапазон транспортного средства на 20-30% в оптимальных условиях, снижая частоту зарядки и улучшая гибкость маршрутов. Регулятивный импульс создает преимущество первопроходца для производителей, разрабатывающих солнечные коммерческие транспортные средства, поскольку циклы закупок автопарков обычно охватывают 5-7 лет, и раннее соответствие позиционирует компании благоприятно для долгосрочных контрактов. Государственные стимулы дополнительно усиливают принятие, снижая общую стоимость владения через налоговые кредиты и ускоренные графики амортизации для коммерческих транспортных средств с нулевыми выбросами.

Повышение эффективности от батареи к колесам от интегрированных PV-покрытий

Интегрированные в автомобиль фотовольтаические системы обеспечивают измеримые улучшения эффективности, напрямую питая вспомогательные системы и снижая разряд батареи от климат-контроля и электроники. Технология солнечной краски Mercedes-Benz, представленная в 2024 году, демонстрирует, как тонкопленочные фотовольтаические покрытия могут генерировать электричество по всей поверхности автомобиля, а не ограничиваться панелями крыши. Этот подход максимизирует захват энергии, сохраняя аэродинамическую эффективность и эстетическую привлекательность. Концепция крыши EcoPeak от Webasto генерирует приблизительно 350 киловатт-часов ежегодно, достаточно для питания транспортных средств на 2500 километров без сетевой зарядки. Повышения эффективности становятся особенно значимыми в городском вождении с остановками и поездками, где обычное рекуперативное торможение обеспечивает ограниченное восстановление энергии. Продвинутая фотовольтаическая интеграция также позволяет транспортным средствам поддерживать заряд батареи во время продолжительных периодов парковки, адресуя проблемы тревоги по дальности, которые сохраняются среди принимающих электромобили. Эти улучшения эффективности переводятся напрямую в сниженные затраты на зарядку и расширенный диапазон транспортного средства, создавая осязаемые ценностные предложения для потребителей и операторов автопарков.

Преимущества брендинга премиум-сегмента OEM от позиционирования энергетической автономности

Производители роскошных автомобилей все больше позиционируют солнечную интеграцию как премиум-дифференциатор, который сигнализирует экологическое лидерство и технологическую изощренность состоятельным потребителям. Сотрудничество Toyota с Sharp и NEDO по испытаниям высокоэффективных солнечных батарей демонстрирует, как установленные производители используют солнечную технологию для улучшения позиционирования бренда в премиум-сегменте электромобилей. Месседжинг "энергетически автономный" особенно сильно резонирует с экологически сознательными потребителями, которые рассматривают солнечные автомобили как окончательное выражение устойчивой мобильности. Премиум-позиционирование позволяет производителям командовать более высокими маржами, поглощая дополнительные затраты, связанные с фотовольтаической интеграцией и специализированными производственными процессами. Технология нано-охлаждающей пленки Hyundai, которая снижает внутренние температуры более чем на 10°C без затемнения окон, иллюстрирует, как солнечные смежные инновации создают премиум-ценностные предложения. Преимущество брендинга распространяется за пределы индивидуальных потребителей на корпоративных покупателей автопарков, которые стремятся продемонстрировать экологическую ответственность через решения по закупке транспортных средств. Раннее принятие солнечной технологии устанавливает производителей как инновационных лидеров и создает конкурентные рвы, которые трудно преодолеть последователям.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

| Высокая капитальная стоимость PV-встроенных панелей кузова | -4.2% | Глобально | Краткосрочный период (≤ 2 лет) |

| Отсутствие единых стандартов омологации для дорожно-легальных PV-крыш | -3.1% | Глобально, с острым воздействием в ЕС и Северной Америке | Среднесрочный период (2-4 года) |

| Ограниченная инфраструктура переработки для композитных PV-интегрированных материалов | -2.6% | Азиатско-Тихоокеанский регион и регулятивные регионы ЕС | Долгосрочный период (≥ 4 лет) |

| Прерывистый выход мощности, осложняющий стандартизированную интеграцию зарядки | -2.9% | Глобально, более остро в развивающихся рынках со слабой поддержкой сети | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая капитальная стоимость PV-встроенных панелей кузова

Производственные затраты для интегрированных в автомобиль фотовольтаических систем остаются существенно выше затрат обычных автомобильных компонентов, создавая ценовые барьеры, которые ограничивают принятие массовым рынком. Специализированные солнечные элементы, разработанные для автомобильных применений, требуют заказных производственных процессов, которые не имеют экономии масштаба, достигнутой в стационарных солнечных установках, что приводит к затратам в 3-4 раза выше на ватт, чем стандартные фотовольтаические модули[2]"Flexible solar panels look set to disrupt the industry", Israel21c, israel21c.org. . Сложность интеграции распространяется за пределы солнечных элементов, включая специализированные проводные жгуты, электронику управления питанием и структурные модификации, которые размещают фотовольтаические компоненты, сохраняя стандарты безопасности при аварии. Новый завод Opes Solar Mobility в Германии, который начал производство в 2024 году, представляет усилия по достижению производственного масштаба для автомобильно-специфических фотовольтаических модулей. Однако производственные затраты остаются повышенными по сравнению с обычными автомобильными компонентами. Ценовая премия становится особенно сложной для автомобилей массового рынка, где чувствительность к цене ограничивает способность производителей поглощать дополнительные затраты на компоненты. Однако снижающиеся затраты на фотовольтаические материалы и увеличивающиеся производственные объемы предполагают, что ценовые барьеры уменьшатся, поскольку рынок созревает и достигает большего масштаба.

Отсутствие единых стандартов омологации для дорожно-легальных PV-крыш

Фрагментированные регулятивные рамки в глобальных автомобильных рынках создают сложность соответствия и увеличивают затраты на разработку для производителей, преследующих коммерциализацию солнечных автомобилей. Интегрированные в автомобиль фотовольтаические системы должны удовлетворять как автомобильным регулациям безопасности, так и электрическим стандартам, требуя двойных процессов сертификации, которые значительно варьируются между юрисдикциями. Отсутствие гармонизированных стандартов заставляет производителей разрабатывать рыночно-специфические решения, а не использовать глобальные платформы, увеличивая инженерные затраты и задерживая запуски продуктов. Регулации UNECE обеспечивают некоторую рамку для модификаций автомобилей, но специфические положения для солнечной интеграции остаются недоразвитыми, создавая регулятивную неопределенность, которая обескураживает инвестиции[3]"Vehicle Regulations", United Nations Economic Commission for Europe, unece.org. . Сложность усиливается для коммерческих транспортных средств, которые работают в нескольких юрисдикциях и должны соответствовать варьирующим техническим требованиям для фотовольтаических установок. Отраслевые ассоциации все больше выступают за единые стандарты, которые упрощают процессы сертификации и снижают затраты на соответствие, хотя регулятивная гармонизация обычно требует многолетних циклов разработки. Регулятивная фрагментация особенно влияет на меньших производителей и стартапы, которые не имеют ресурсов для навигации нескольких процессов сертификации одновременно.

Сегментный анализ

По типу транспортного средства: коммерческие автопарки стимулируют принятие

Легковые автомобили командовали 98,78% доли рынка солнечных автомобилей в 2024 году, в то время как коммерческие транспортные средства демонстрируют самую быструю траекторию роста с среднегодовым темпом роста 55,39% (2025-2030), отражая превосходную экономику солнечной интеграции в применениях автопарков. Большие поверхности крыш на грузовиках, автобусах и транспортных средствах доставки позволяют более обширные фотовольтаические установки, которые генерируют значимые энергетические вклады. В то же время предсказуемые шаблоны маршрутов позволяют операторам автопарков оптимизировать стратегии солнечной зарядки. Легковые автомобили извлекают выгоду из премиум-позиционирования и энергетически автономного брендинга, особенно в роскошных сегментах, где потребители ценят экологическую дифференциацию над чистыми экономическими возвратами.

Импульс коммерческих транспортных средств строится на фокусе операторов автопарков на оптимизации общей стоимости владения и регулятивном соответствии с мандатами нулевых выбросов. Развертывание солнечных панелей Flixbus на междугородних автобусах демонстрирует, как коммерческие операторы используют солнечную технологию для снижения затрат на топливо и расширения электрического диапазона на дальних маршрутах. Применения автопарков также извлекают выгоду из централизованных возможностей технического обслуживания и профессиональных водителей, которые могут оптимизировать солнечную зарядку через планирование маршрутов и стратегии парковки. Траектория роста коммерческого сегмента предполагает, что принятие автопарками будет стимулировать производственный масштаб и снижение затрат, которые в конечном итоге принесут пользу применениям легковых автомобилей.

По типу электрической силовой установки: доминирование HEV смещается к BEV

Гибридные электромобили захватили 99,38% доли рынка солнечных автомобилей в 2024 году, поскольку производители первоначально интегрировали солнечные системы в существующие гибридные платформы для минимизации сложности разработки и регулятивного риска. Однако аккумуляторные электромобили ускоряются с среднегодовым темпом роста 60,83% (2025-2030), поскольку технология твердотельных батарей обеспечивает более эффективное хранение и использование солнечной энергии. Дорожная карта Toyota для твердотельных батарей, ожидаемых к запуску в течение четырех лет, обещает удвоить электрический диапазон, снижая затраты на 20-40%, создавая привлекательные платформы для солнечной интеграции. Подключаемые гибридные электромобили занимают среднюю позицию, предлагая гибкость для потребителей, переходящих с обычных силовых установок, включая возможности солнечной зарядки.

Сдвиг в сторону аккумуляторных электромобилей отражает улучшающуюся эффективность хранения энергии и снижающиеся затраты на батареи, которые делают чистые электрические силовые установки более жизнеспособными для солнечных применений. Партнерство Stellantis с CEA по технологии батарейных элементов следующего поколения демонстрирует, как производители преследуют решения передовой химии, которые оптимизируют использование солнечной энергии. Переход также извлекает выгоду из расширяющейся зарядной инфраструктуры, которая снижает тревогу по дальности и позволяет солнечным автомобилям дополнять, а не заменять сетевую зарядку. Поскольку плотность энергии батарей улучшается и затраты снижаются, чистые электрические платформы становятся все более привлекательными для солнечной интеграции из-за их упрощенных силовых установок и оптимизированных систем управления энергией.

По химическому составу батареи: прорыв твердотельных технологий ожидается

Литий-ионная химия поддерживает 87,23% доли рынка солнечных автомобилей в 2024 году через установленную производственную инфраструктуру и доказанную производительность в автомобильных применениях, в то время как твердотельная литий-металлическая технология возрастает с среднегодовым темпом роста 60,34%, поскольку производители преследуют решения хранения энергии следующего поколения. Твердотельные батареи предлагают превосходную плотность энергии и характеристики безопасности, обеспечивая более легкие автомобильные конструкции и более эффективное использование солнечной энергии. Однако коммерческое развертывание остается ограниченным сложностью производства и соображениями стоимости. Свинцово-кислотная химия сохраняется в нишевых применениях, где чувствительность к стоимости перевешивает требования к производительности, особенно в коммерческих транспортных средствах с вспомогательными энергетическими системами.

Переход на твердотельные технологии представляет фундаментальный сдвиг в архитектуре батарей, который может разблокировать потенциал солнечных автомобилей через улучшенную эффективность хранения энергии и сниженные весовые штрафы. Литий-ионные системы требуют управления температурным режимом и систем безопасности, которые добавляют сложность и вес к конструкциям солнечных автомобилей, в то время как твердотельные альтернативы обещают упрощенные архитектуры и улучшенную производительность. Однако вызовы масштабирования производства и соображения стоимости материалов ограничивают развертывание твердотельных технологий, создавая возможности для производителей, которые успешно навигируют технологический переход. Эволюция химии также влияет на выбор солнечных панелей, поскольку твердотельные батареи могут размещать более широкие диапазоны напряжений и более переменные шаблоны зарядки, которые оптимизируют захват фотовольтаической энергии.

По технологии солнечных панелей: появление перовскита ускоряется

Технология поликристаллического кремния доминирует с 99,11% доли рынка солнечных автомобилей в 2024 году из-за производственной зрелости и стоимостных преимуществ. Однако тонкопленочные перовскитные решения демонстрируют исключительный рост с среднегодовым темпом роста 62,78%, поскольку улучшения эффективности и производственные инновации адресуют исторические ограничения. Перовскитные тандемные элементы достигают лабораторных эффективностей, превышающих 30%, и предлагают превосходную производительность в условиях низкой освещенности, которые приносят пользу автомобильным применениям, хотя проблемы долговечности и дефицита материалов ограничивают коммерческое развертывание. Монокристаллический кремний поддерживает премиум-позицию в применениях, требующих максимальной эффективности, в то время как тонкопленочная технология CIGS обслуживает специализированные применения, где гибкость и весовые соображения перевешивают требования к эффективности.

Технологический переход отражает продолжающиеся исследовательские инвестиции и производственные инновации, которые адресуют исторические слабости перовскита в стабильности и масштабируемости. Недавние прорывы в техниках инкапсуляции и формулировках материалов предполагают, что перовскитная технология может достичь коммерческой жизнеспособности в рамках прогнозного периода, потенциально нарушая установленные цепочки поставок на основе кремния. Однако дефицит критических материалов для индия и других редких элементов создает риски цепочки поставок, которые могут ограничить принятие перовскита, несмотря на превосходные характеристики производительности. Эволюция технологии также влияет на стратегии автомобильного дизайна, поскольку различные фотовольтаические технологии требуют варьирующих подходов к интеграции и структурных размещений.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По архитектуре зарядки: гибридные системы оптимизируют гибкость

Конфигурации солнечной плюс подключаемой гибридной зарядки захватили 82,13% доли рынка солнечных автомобилей в 2024 году, поскольку потребители и операторы автопарков приоритизируют гибкость зарядки и обеспечение дальности над чистой солнечной зависимостью. Бортовые исключительно солнечные системы ускоряются с среднегодовым темпом роста 58,92%, поскольку технологические улучшения и снижение затрат делают сетенезависимую работу более жизнеспособной для специфических применений и географических регионов. Гибридный подход позволяет транспортным средствам оптимизировать источники энергии на основе погодных условий, шаблонов вождения и ценообразования на электричество. В то же время чистые солнечные системы привлекают пользователей, ищущих максимальную энергетическую независимость и экологические выгоды.

Солнечный электромобиль Aptera с намерением производства, продвигающийся к готовности рынка в 2025 году, демонстрирует потенциал исключительно солнечных архитектур в специализированных применениях, где аэродинамическая эффективность и легкий дизайн обеспечивают расширенный солнечный диапазон. Эволюция архитектуры зарядки отражает улучшение фотовольтаической эффективности и технологии батарей, которые постепенно расширяют осуществимый операционный конверт для исключительно солнечных транспортных средств. Однако сезонная изменчивость облучения и погодная зависимость благоприятствуют гибридным системам с резервными зарядными возможностями. Выбор архитектуры также влияет на автомобильный дизайн и стоимостные структуры, поскольку чистые солнечные системы требуют более крупных фотовольтаических установок и более изощренных систем управления энергией для обеспечения надежной работы.

Географический анализ

Азиатско-Тихоокеанский регион учитывал наибольшую региональную долю рынка солнечных автомобилей, достигая 56,79% рынка солнечных автомобилей в 2024 году на основе 90% глобального выхода PV-модулей Китая и глубокой R&D-скамейки Японии в высокоэффективных элементах. Государственные программы, такие как "Сделано в Китае 2025" и гранты NEDO Японии, питают преимущества местных поставок компонентов, которые сжимают затраты ведомости материалов. Трансграничный толчок BYD в Японию иллюстрирует намерение Китая расширить преимущества производственного масштаба на премиум-экспортные рынки. Toyota и Sharp совместно разрабатывают тандемные элементы, которые поддерживают отечественный конкурентный паритет.

Северная Америка проследила второй по скорости путь роста из-за мандатов нулевых выбросов Калифорнии и налоговых кредитов производства Закона о снижении инфляции для отечественно произведенных солнечных элементов. Пикапы и внедорожники доминируют в автомобильном миксе региона, представляя обширную недвижимость крыши для PV-массивов. Rivian пилотирует программы общественной солнечной энергии, которые питают избыточное электричество в зарядные устройства на своем заводе в Иллинойсе, иллюстрируя потенциальную круговую связь завод-автопарк.

Европа предлагает мозаику национальных стимулов, подкрепленных общеблоковыми целями Fit-For-55. В то время как регулятивная определенность существует на уровне блока, расходящиеся НДС-разрывы и плотность инфраструктуры создают лоскутный профиль спроса. Поворот Lightyear к поставке встроенных PV-комплектов после обеспечения 10 млн евро в 2024 году демонстрирует капиталоемкость полного производства транспортных средств и открытость Европы к модульным ролям цепочки поставок. Предприятие Opes Solar Mobility в Германии частично снижает риски экспозиции ЕС к азиатским поставщикам модулей и поддерживает стратегии локализации OEM для снижения геополитических зависимостей импорта.

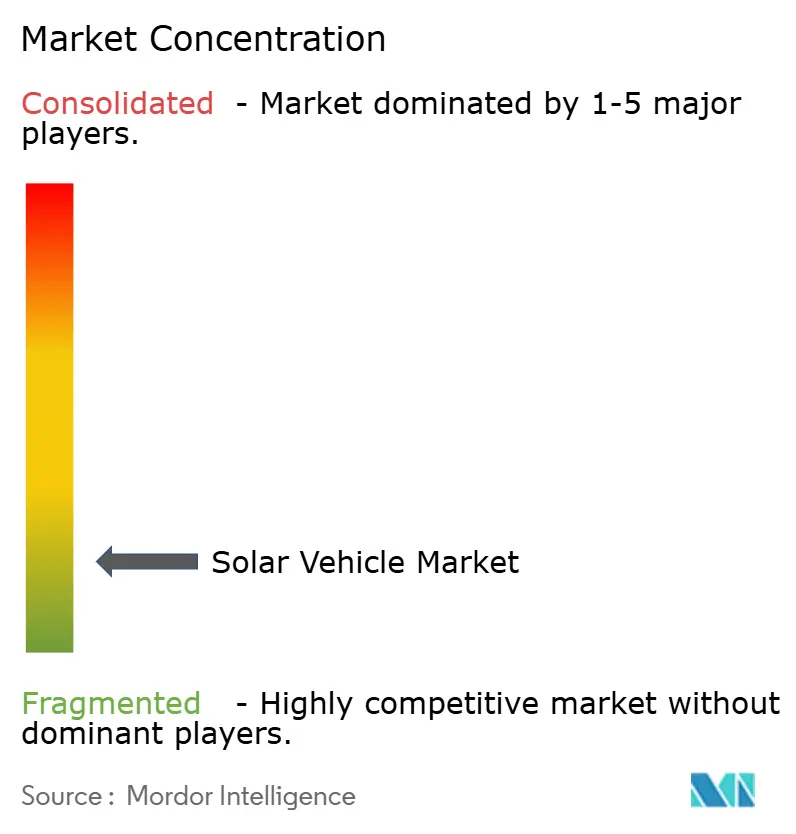

Конкурентный ландшафт

Рыночная концентрация остается низкой. Традиционные автопроизводители используют производственный масштаб и дилерские сети, однако новички специализируются на тонкопленочной адгезии, ультралегких материалах или аэродинамических конструкциях, которые устаревшие фирмы не могут быстро воспроизвести. Toyota интегрирует трехпереходные элементы Sharp в предстоящий седан bZ7, нацеливаясь на раннюю доступность 2026 года. Mercedes-Benz представил испытания солнечной краски, которые превращают всю оболочку кузова в генерирующую поверхность, трансформируя восприятие бренда и открывая линии послепродажного обслуживания.

Стартапы преследуют стратегии легких активов. Aptera передает аккумуляторные пакеты на аутсорсинг CTNS, фокусируя внутренние ресурсы на производстве композитного монокока для экономии веса. После угроз неплатежеспособности Sono Motors сместилась к лицензированию своих собственных солнечных панелей кузова фургонам и автобусам вместо поддержания полной программы транспортных средств. Партнерства между специалистами по элементам и автомобильными OEM-производителями пролиферируют; Stellantis сотрудничает с CEA для совместной разработки твердотельных пакетов, готовых к интеграции бесшовно с установленными на крыше PV, сокращая время выхода на рынок для архитектур следующего поколения.

Китайские поставщики, поддерживаемые отечественными стимулами и масштабом, входят на конкурентную арену с агрессивным ценообразованием. Подразделения SAIC источают PV-элементы напрямую из вертикально интегрированных модульных линий, обеспечивая защиту маржи во время волатильности цен на литий. Поскольку предпочтения наклоняются к регионализированным цепочкам поставок, европейские и североамериканские OEM-производители интенсифицируют местные поставки, давая зарождающимся отечественным производителям элементов пространство для наращивания и слегка разбавляя китайскую долю в рынке солнечных автомобилей.

Лидеры индустрии солнечных автомобилей

-

Ford Motor Company

-

Toyota Motor Corporation

-

Lightyear Technologies B.V.

-

Aptera Motors Corp.

-

SONO MOTORS GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Swap Robotics получила нераскрытые инвестиции от Silicon Ranch для расширения солнечных роботических операций и разработки продуктов. Компания сосредоточится на технологиях строительства и обслуживания солнечных установок коммунального масштаба, которые могут влиять на процессы производства интегрированных в автомобили фотовольтаических систем.

- Январь 2025: Aptera объявила о прогрессе к готовности рынка со своим солнечным электромобилем с намерением производства, демонстрируя достижения в исключительно солнечных архитектурах транспортных средств и специализированном аэродинамическом дизайне для расширенного солнечного диапазона.

Область применения глобального отчета по рынку солнечных автомобилей

Отчет по рынку солнечных автомобилей предлагает последние технологические достижения, тенденции и обновления из всех упомянутых сегментов.

Рынок солнечных автомобилей был сегментирован на основе типа транспортного средства, типа электромобиля, типа батареи, типа солнечной панели и географии.

На основе типа транспортного средства рынок сегментирован на легковые автомобили и коммерческие транспортные средства.

По типу электромобиля рынок разделен на аккумуляторные электромобили и гибридные электромобили.

По типу батареи он сегментирован на литий-ионные, свинцово-кислотные и другие типы батарей.

По типу солнечной панели рынок сегментирован на монокристаллические и поликристаллические.

По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир.

| Легковые автомобили |

| Коммерческие транспортные средства |

| Аккумуляторный электромобиль (BEV) |

| Гибридный электромобиль (HEV) |

| Подключаемый гибридный электромобиль (PHEV) |

| Литий-ионная (NMC/LFP) |

| Твердотельная литий-металлическая |

| Свинцово-кислотная |

| Монокристаллический кремний |

| Поликристаллический кремний |

| Тонкопленочная (CIGS/перовскит) |

| Бортовая исключительно солнечная |

| Солнечная + подключаемая гибридная зарядка |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Египет | |

| Турция | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| Тип транспортного средства | Легковые автомобили | |

| Коммерческие транспортные средства | ||

| Тип электрической силовой установки | Аккумуляторный электромобиль (BEV) | |

| Гибридный электромобиль (HEV) | ||

| Подключаемый гибридный электромобиль (PHEV) | ||

| Химический состав батареи | Литий-ионная (NMC/LFP) | |

| Твердотельная литий-металлическая | ||

| Свинцово-кислотная | ||

| Технология солнечных панелей | Монокристаллический кремний | |

| Поликристаллический кремний | ||

| Тонкопленочная (CIGS/перовскит) | ||

| Архитектура зарядки | Бортовая исключительно солнечная | |

| Солнечная + подключаемая гибридная зарядка | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Египет | ||

| Турция | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка солнечных автомобилей к 2030 году?

Прогнозируется, что рынок солнечных автомобилей достигнет 2,41 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 31,20%.

Какой регион лидирует в текущем принятии солнечных автомобилей?

Азиатско-Тихоокеанский регион держит 56,79% продаж 2024 года, стимулируемый производственным масштабом PV Китая и силой солнечных R&D Японии.

Почему коммерческие автопарки критичны для будущего роста?

Большие площади крыш на грузовиках и автобусах позволяют большую солнечную мощность, и операторы автопарков извлекают выгоду из более низкой общей стоимости владения, толкая коммерческие сегменты к среднегодовому темпу роста 55,39% до 2030 года.

Как твердотельные батареи влияют на дизайн солнечных автомобилей?

Они удваивают плотность энергии, снижают вес пакета и принимают переменные скорости зарядки, обеспечивая более легкие шасси и расширенный диапазон на солнечной энергии.

Последнее обновление страницы: