Размер и доля рынка инфляционных устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Размер Рынка (2025) | 643.48 Миллион долларов США |

| Размер Рынка (2030) | 835.04 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.35% CAGR |

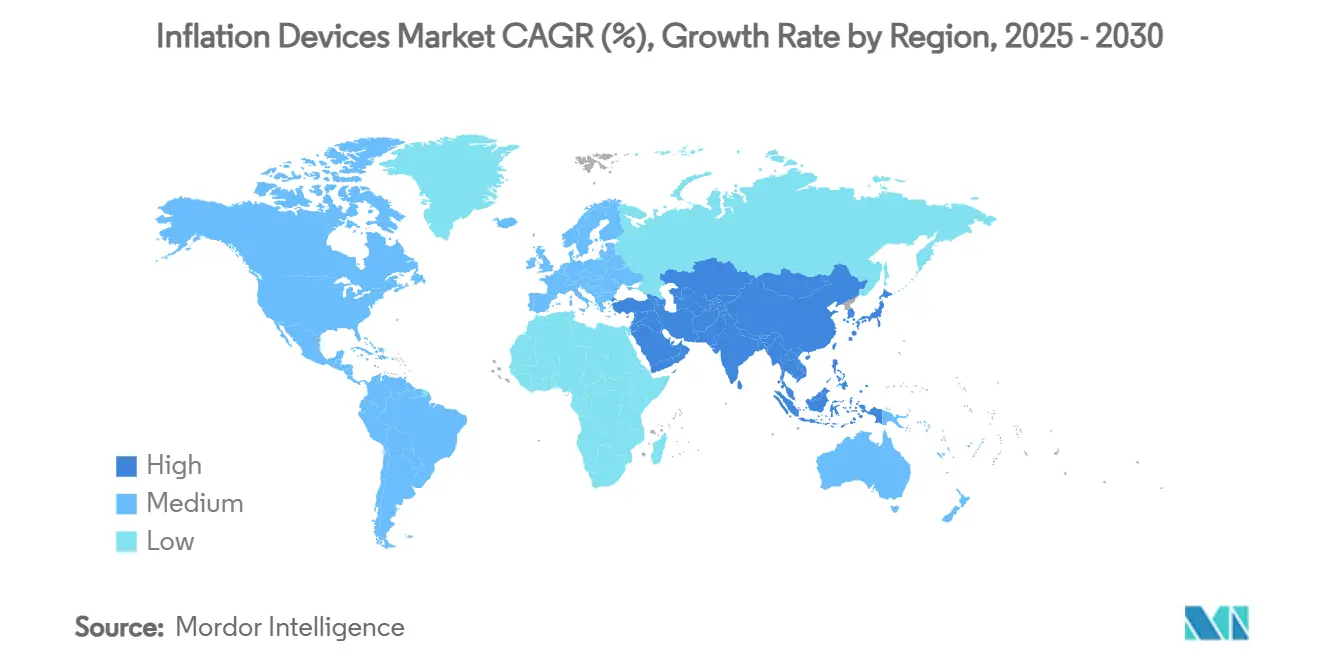

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка инфляционных устройств от Mordor Intelligence

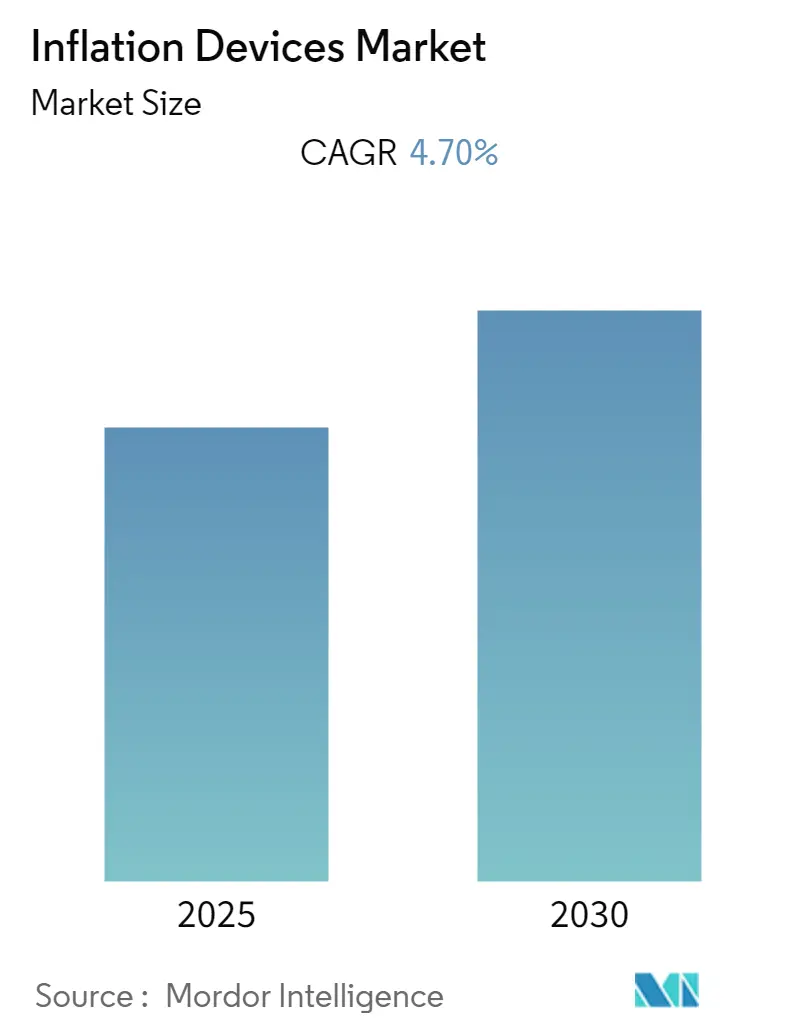

Размер рынка инфляционных устройств составляет 643,48 млн долл. США в 2025 году и прогнозируется на уровне 835,04 млн долл. США к 2030 году, расширяясь со среднегодовым темпом роста 5,35% за период. Данная перспектива демонстрирует способность рынка инфляционных устройств адаптироваться к давлению стареющего населения, возросшему бремени сердечно-сосудистых заболеваний и быстрому переходу катетерных процедур в амбулаторные условия. Постоянно высокие расходы на доставку, рабочую силу и сырье, усугубляемые геополитической напряженностью, заставляют производителей перестраивать логистические цепочки и инвестировать 3-5% выручки в услуги цепочек поставок. В то же время цифровые консоли с датчиками давления переходят от дополнительных опций к обязательным критериям закупок, поскольку поставщики стремятся получить данные для показателей качества, в то время как амбулаторные хирургические центры (АХЦ) расширяют объемы процедур на основе расходов Medicare в размере 6,8 млрд долл. США в 2023 году, что представляет собой рост на 11,5% по сравнению с 6,1 млрд долл. США предыдущего года согласно Консультативной комиссии по платежам Medicare.

Ключевые выводы отчета

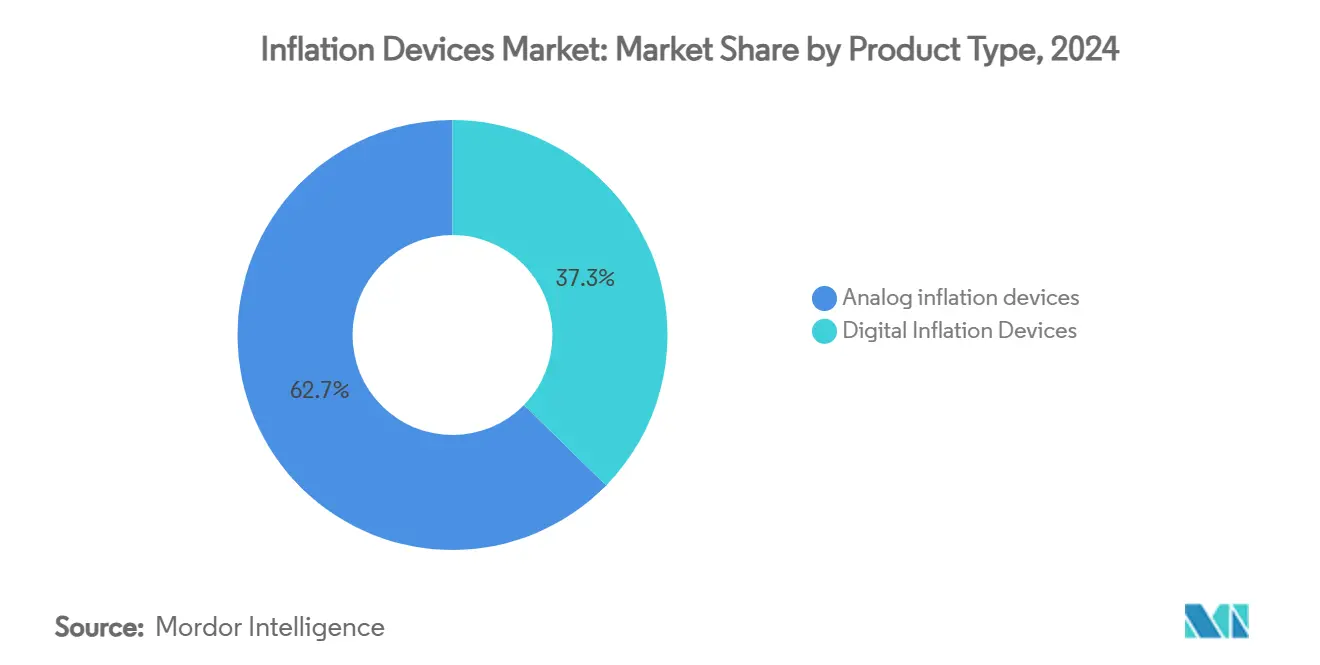

- По типу продукта аналоговые инфляционные устройства занимали 62,67% доли рынка инфляционных устройств в 2024 году; цифровые инфляционные устройства развиваются со среднегодовым темпом роста 6,24% до 2030 года.

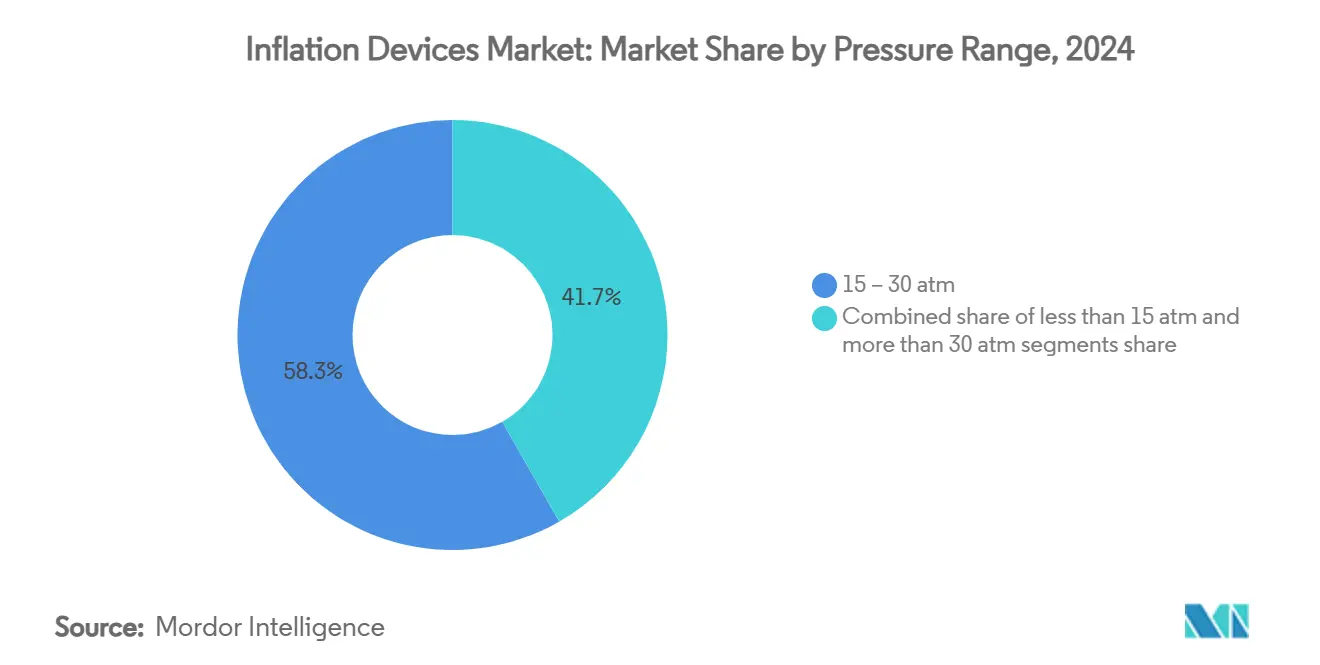

- По диапазону давления сегмент 15-30 атм составил 58,27% размера рынка инфляционных устройств в 2024 году и прогнозируется к расширению со среднегодовым темпом роста 7,69% до 2030 года.

- По применению коронарная ангиопластика составила 44,33% размера рынка инфляционных устройств в 2024 году, в то время как нейроваскулярные процедуры показывают самый быстрый среднегодовой темп роста 6,46% до 2030 года.

- По конечному пользователю больницы заняли 53,82% доли рынка инфляционных устройств в 2024 году; АХЦ демонстрируют самый быстрый среднегодовой темп роста 6,93% до 2030 года.

- Северная Америка осталась крупнейшим географическим регионом с 42,23% рынка инфляционных устройств в 2024 году, тогда как Азиатско-Тихоокеанский регион показывает прогноз среднегодового темпа роста 7,18% до 2030 года.

Тенденции и аналитика глобального рынка инфляционных устройств

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность сердечно-сосудистых и заболеваний периферических артерий | +1.2% | Глобально, с более высоким влиянием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Рост малоинвазивных процедур ангиопластики | +0.9% | Глобально, под руководством Северной Америки и Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Благоприятные реформы возмещения для катетерных вмешательств | +0.7% | Северная Америка и Европа, с расширением в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Интеграция цифрового измерения давления и регистрации данных в инфляционных устройствах | +0.6% | Северная Америка и Европа, с распространением в Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Внедрение в нейроваскулярных и структурных сердечных вмешательствах | +0.5% | Глобально, с ранним внедрением на развитых рынках | Долгосрочно (≥ 4 лет) |

| Переход к одноразовым стерильным инфляционным устройствам для контроля инфекций | +0.4% | Глобально, ускорено в постпандемических условиях здравоохранения | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность сердечно-сосудистых и заболеваний периферических артерий

Прогнозируется, что число пациентов с ишемической болезнью сердца в США превысит 29 миллионов к 2060 году. Этот демографический всплеск поддерживает повторяющийся спрос на рынке инфляционных устройств, особенно для устройств с номиналом 15-30 атм, которые теперь удовлетворяют 58,27% глобальных потребностей. Больницы наращивают мощности катетеризационных лабораторий и выбирают насосы, которые обеспечивают точный контроль давления и термостабильные манометры, позиционируя поставщиков с надежными интуитивными конструкциями для получения высокодоходных контрактов в стареющих экономиках.

Рост малоинвазивных процедур ангиопластики

Разрешение FDA на баллонный катетер с покрытием паклитакселем AGENT, который снизил серьезные неблагоприятные события на 11,1% через 12 месяцев, иллюстрирует роль инноваций в расширении объемов случаев. АХЦ, поддерживаемые двузначным ростом расходов Medicare, отдают приоритет быстрой настройке устройств и цифровому мониторингу. В ответ производители рынка инфляционных устройств выпускают консоли с алгоритмами автонаддува для оптимизации протоколов выписки в тот же день.

Благоприятные реформы возмещения для катетерных вмешательств

CMS повысила коэффициент конверсии тарифной сетки врачей на 2,93% на 2024 год. Новые коды HCPCS, покрывающие динамические баллоны, прояснили выставление счетов, облегчив внедрение премиальных устройств. Параллельная либерализация в Индии приводит местные стандарты в соответствие с требованиями EU MDR. В совокупности эти изменения улучшают видимость денежных потоков, поощряя поставщиков к модернизации в рамках рынка инфляционных устройств до насыщенных данными цифровых платформ с регистрацией.

Интеграция цифрового измерения давления и регистрации данных

Датчики моста Уитстона нового поколения достигают чувствительности 460,1 кПа-1, обходя температурную калибровку. Беспроводные модули экспортируют показания в реальном времени в электронные записи, соответствуя руководству FDA по контролю изменений и способствуя пост-маркетинговому надзору. В результате комитеты по закупкам все чаще требуют цифровой готовности, направляя рынок инфляционных устройств к ценностным предложениям, ориентированным на датчики.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокая средняя отпускная цена цифровых инфляционных устройств | -0.8% | Глобально, с более высоким влиянием на ценочувствительных рынках | Среднесрочно (2-4 года) |

| Строгий регуляторный путь класса III на ключевых рынках | -0.6% | Северная Америка и Европа, расширяется глобально | Долгосрочно (≥ 4 лет) |

| Уязвимость цепочки поставок для прецизионных манометров и шприцев | -0.5% | Глобально, с концентрацией в производстве Азиатско-Тихоокеанского региона | Краткосрочно (≤ 2 лет) |

| Растущие конструкции катетеров, исключающие отдельные инфляционные устройства | -0.4% | Северная Америка и Европа, с распространением на развитые рынки | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая средняя отпускная цена цифровых инфляционных устройств

Цифровые консоли стоят на 30-40% дороже аналоговых насосов, ограничивая внедрение там, где маржа больниц остается тонкой. Оценки совокупной стоимости владения, включающие калибровку, программное обеспечение и обучение, могут увеличить этот разрыв. Поэтому аналоговые насосы продолжают использоваться в аварийных тележках, сдерживая рост в премиальном сегменте рынка инфляционных устройств.

Строгий регуляторный путь класса III на ключевых рынках

Предрыночное одобрение требует обширных данных и растущих пользовательских сборов; тарифы FDA на 2025 финансовый год снова выросли. Более мелким инноваторам глобальные запуски на рынке инфляционных устройств кажутся финансово пугающими, замедляя прорывные входы и сохраняя доминирование действующих игроков.

Сегментный анализ

По типу продукта: цифровая интеграция стимулирует рост премиального сегмента

Аналоговые насосы составили 62,67% рынка инфляционных устройств в 2024 году, предпочитаемые за надежность и низкую удельную стоимость. Больницы с высоким объемом процедур продолжают покупать аналоговые устройства, поскольку технические специалисты уже освоили рабочий процесс. Тем не менее, прогнозируется, что цифровые устройства добавят 122 млн долл. США к 2030 году со среднегодовым темпом роста 6,24%, поскольку центры стремятся к готовому для аудита захвату данных. Беспроводные консоли, регистрирующие каждый цикл надувания-сдувания, удовлетворяют требованиям аккредитации, повышая стимулы к переходу внутри рынка инфляционных устройств.

Цифровые системы интегрируют графики давления, алгоритмы автонастройки и удаленную диагностику, сокращая вызовы биомедицинских инженеров. Кредиты на обмен и планы лизинга разбавляют шок от наклейки, позволяя независимым АХЦ перепрыгнуть через более старые технологии. Хотя аналоговые устройства остаются укорененными, стратегическое направление внутри рынка инфляционных устройств указывает на то, что платформы, ориентированные на данные, становятся эталонным стандартом.

По применению: нейроваскулярный импульс ускоряет внедрение

Коронарная ангиопластика по-прежнему доминирует по объему, но нейроваскулярные вмешательства регистрируют самый быстрый среднегодовый темп роста на уровне 6,46%. Микропрофильные насосы, способные к дробным атмосферным приращениям, пользуются большим спросом среди нейроинтервенционистов, подчеркивая расширяющуюся техническую сложность рынка инфляционных устройств.

Периферическая ангиопластика пользуется стабильным притоком пациентов, поскольку распространяется осведомленность о критической ишемии конечностей. Гастроэнтерологи сообщают о 88,9% успешности использования баллонов с лекарственным покрытием для доброкачественных стриктур пищевода, поощряя ГИ-отделения к запасам специализированных надувных наборов. Урологи, занимающиеся эмболизацией артерий простаты, также привлекают ультравысокое разрешение изображений, которое выигрывает от устройств со стабильным давлением. В совокупности эти применения расширяют процедурно разнообразную базу рынка инфляционных устройств.

По диапазону давления: универсальность среднего диапазона поддерживает спрос

Устройства с номиналом 15-30 атм составляют 58,27% рынка инфляционных устройств благодаря универсальности для многих поражений. Эти насосы обрабатывают надувание баллонов с лекарственным покрытием, кальцифицированный стеноз и периферические заболевания без переключения инструментов, упрощая инвентарь. Рост со среднегодовым темпом 7,69% подчеркивает уверенность поставщиков в том, что одна позиция может охватить большинство анатомических вызовов.

Устройства низкого давления (<15 атм) выживают в педиатрии и деликатной висцеральной работе, в то время как системы >30 атм остаются нишевыми для хронических полных окклюзий. Поэтому бюджеты на НИОКР концентрируются на улучшениях среднего диапазона - герметичных соединителях, более быстром сдувании - а не на крайностях давления. Интеграция волоконно-оптических манометров является следующим рубежом, поскольку поставщики соревнуются в повышении точности измерения в основном диапазоне рынка инфляционных устройств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: рост АХЦ трансформирует канальную экономику

Больницы занимали 53,82% стоимости в 2024 году, однако АХЦ внесут основную часть дополнительных приобретений до 2030 года. Амбулаторные центры требуют компактных насосов с интуитивными пользовательскими интерфейсами; поставщики отреагировали быстро заправляемыми шприцами для сокращения времени оборота комнат. Специализированные клиники и специализированные катетеризационные лаборатории укрепляют спрос среднего уровня, закупая премиальные насосы для нишевых случаев при стандартизации расходных материалов для сдерживания затрат. Этот каскад пользователей диверсифицирует потоки доходов и повышает устойчивость для компаний, активных на рынке инфляционных устройств.

Географический анализ

Северная Америка составила 42,23% глобального дохода в 2024 году, поддерживаемая высокой плотностью процедур и поддерживающим возмещением. Повышение тарифной сетки CMS на 2,93% обеспечивает предсказуемую доходность для поставщиков, подпитывая капитальные затраты на консоли нового поколения. Канадские лаборатории, пользующиеся взаимностью устройств с одобрениями FDA, следуют моделям покупок США, в то время как Мексика модернизирует сердечную инфраструктуру через государственно-частное финансирование.

Европа сохраняет вторую позицию благодаря всеобъемлющему страховому покрытию и строгому надзору MDR, что повышает спрос на насосы с экспортируемыми файлами регистрации. Германия, Франция и Соединенное Королевство вместе выполняют более 600 000 процедур ЧКВ и периферических процедур в год, гарантируя базовую пропускную способность для рынка инфляционных устройств. Южная Европа, стремящаяся к балансу затрат, часто выбирает гибридные аналогово-цифровые конфигурации, которые соответствуют требованиям при меньших капитальных затратах.

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться на 7,18% ежегодно, что является самым резким темпом на рынке инфляционных устройств. Китай одобрил 12 213 медицинских устройств в 2023 году, более половины в классе III, отражая готовность регулятора к ускорению инноваций. Индийский толчок к внутреннему производству сужает импортные пробелы, открывая аналоговые сегменты стоимостью менее 2000 долл. США. Япония и Южная Корея, обе быстро стареющие, поддерживают рост сложных нейроваскулярных случаев, создавая карманы премиальных устройств. Правительства Юго-Восточной Азии софинансируют развертывание катетеризационных лабораторий, обеспечивая первые покупки и расширяя региональный спрос на рынке инфляционных устройств.

Конкурентная среда

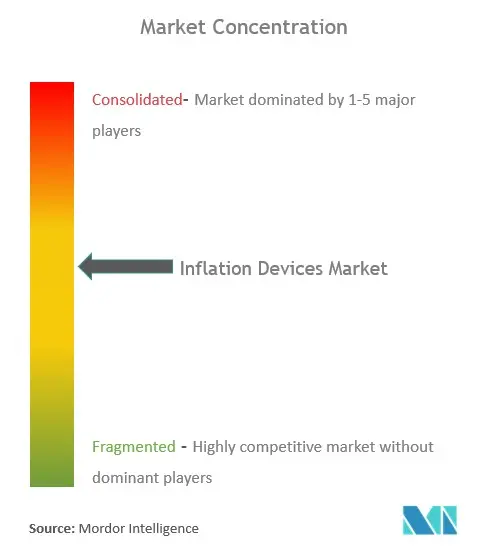

Пятерка лидеров контролирует примерно половину рынка инфляционных устройств, что составляет умеренную консолидацию. Medtronic зафиксировала доход 8,4 млрд долл. США во втором квартале 2025 финансового года, рост на 5,3%, опираясь на импульс TAVR и структурной кардиологии. Boston Scientific сообщила о росте продаж кардиоваскулярных устройств на 26,2% в первом квартале 2025 года после приобретения Bolt Medical.

Контроль качества влияет на конкурентную судьбу; предупреждающие письма FDA китайским производителям шприцев освещают риски поставок и открывают двери для соответствующих поставщиков. Установленные фирмы хеджируют вертикально интегрированными пакетами услуг - обучением, программной аналитикой и гарантированным временем оборота. Нишевые участники специализируются на нейроваскулярных микродавлениеных устройствах, соперничая за высокомаржинальные подсегменты рынка инфляционных устройств. ИИ-функциональные дашборды, которые сравнивают циклы надувания, представляют следующий конкурентный дифференциатор, поскольку больницы связывают закупки с измеримыми улучшениями результатов.

Лидеры отрасли инфляционных устройств

-

Teleflex Incorporated

-

Merit Medical Systems

-

Johnson & Johnson Services, Inc

-

ARGON MEDICAL

-

B. Braun SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Ноябрь 2025: FDA одобрила платформу VARIPULSE для пароксизмальной фибрилляции предсердий с 74,4% 12-месячным успехом

- Сентябрь 2024: FDA одобрила систему стентов Minima для педиатрической коарктации, показывающую 97,6% успешного расширения сосудов

Область охвата глобального отчета по рынку инфляционных устройств

Согласно области охвата отчета, инфляционное устройство - это стерильное устройство, предназначенное для надувания и регулирования давления баллонного дилатационного катетера вручную путем введения и аспирации жидкости или воздуха внутри баллона и сдувания баллона во время медицинских процедур, таких как ангиопластика.

Рынок инфляционных устройств сегментирован по типу дисплея (аналоговый дисплей и цифровой дисплей), применению (интервенционная кардиология, интервенционная радиология, процедуры периферических сосудов, гастроэнтерологические процедуры, урологические процедуры и другие применения), конечному пользователю (больницы и клиники, амбулаторный хирургический центр и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции 17 стран в основных регионах по всему миру и предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Аналоговые инфляционные устройства |

| Цифровые инфляционные устройства |

| менее 15 атм |

| 15 - 30 атм |

| более 30 атм |

| Коронарная ангиопластика |

| Периферическая ангиопластика |

| Нейроваскулярные процедуры |

| Гастроэнтерология и ЭРХПГ |

| Урология и прочее |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники и катетеризационные лаборатории |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Страны Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта (стоимость) | Аналоговые инфляционные устройства | |

| Цифровые инфляционные устройства | ||

| По диапазону давления (стоимость) | менее 15 атм | |

| 15 - 30 атм | ||

| более 30 атм | ||

| По применению (стоимость) | Коронарная ангиопластика | |

| Периферическая ангиопластика | ||

| Нейроваскулярные процедуры | ||

| Гастроэнтерология и ЭРХПГ | ||

| Урология и прочее | ||

| По конечному пользователю (стоимость) | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники и катетеризационные лаборатории | ||

| По географии (стоимость) | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Страны Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков текущий размер рынка инфляционных устройств?

Размер рынка инфляционных устройств составляет 643,48 млн долл. США в 2025 году и прогнозируется на уровне 835,04 млн долл. США к 2030 году.

Какой регион занимает наибольшую долю на рынке инфляционных устройств?

Северная Америка лидирует с долей 42,23%, поддерживаемой высокими объемами процедур и благоприятным возмещением.

Какой сегмент растет быстрее всего в рамках рынка инфляционных устройств?

Цифровые инфляционные устройства демонстрируют самый высокий сегментный среднегодовой темп роста на уровне 6,24% до 2030 года из-за спроса на рабочие процессы, насыщенные данными.

Как регулирование влияет на введение новых продуктов?

Пути одобрения класса III требуют обширных клинических данных и более высоких пользовательских сборов, продлевая время выхода на рынок для передовых устройств.

Последнее обновление страницы: