Размер и доля рынка восстановленных медицинских устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 19.01 Миллиардов долларов США |

| Размер Рынка (2030) | 30.65 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.02% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

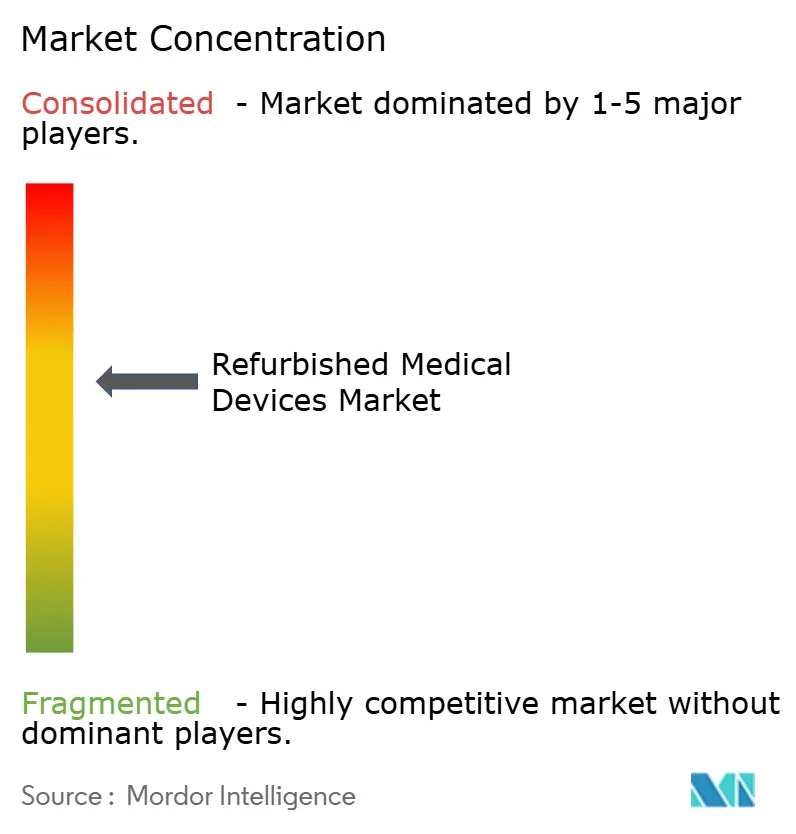

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка восстановленных медицинских устройств от Mordor Intelligence

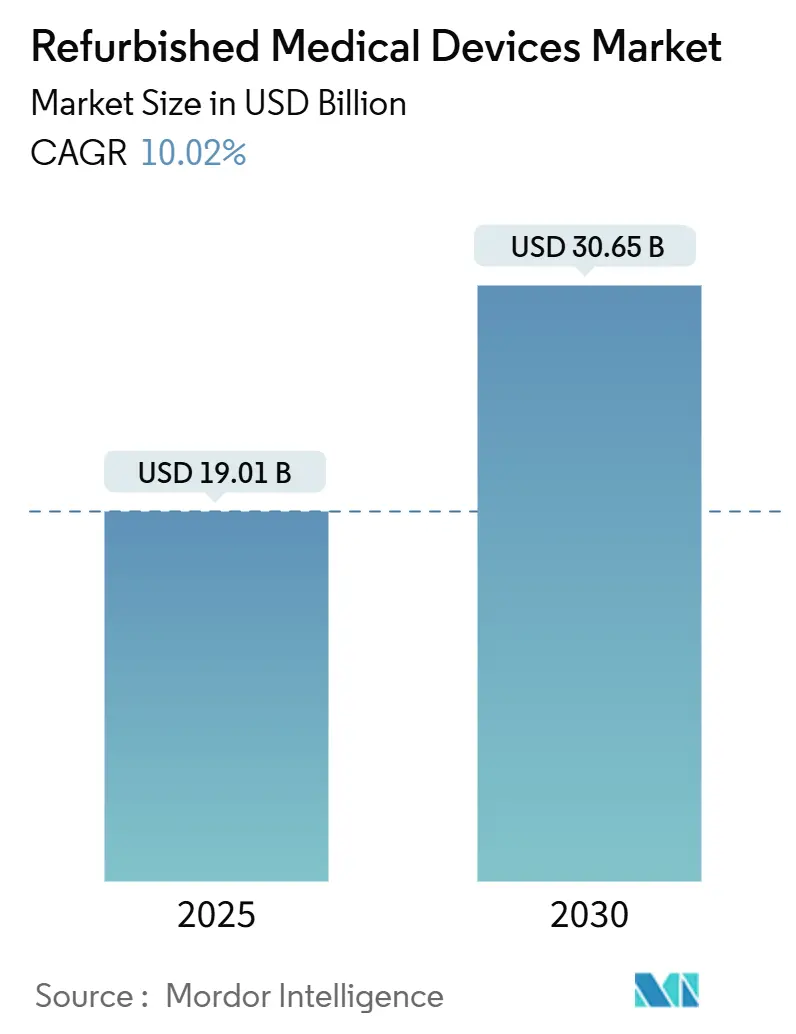

Размер рынка восстановленного медицинского оборудования оценивается в 19,01 млрд долларов США в 2025 году и, по прогнозам, достигнет 30,65 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 10,02%. Больницы, амбулаторные хирургические центры и независимые диагностические провайдеры все больше предпочитают восстановленные устройства, поскольку они сочетают надежную производительность с экономией капитальных затрат на 40-60%. Динамика роста также отражает бюджетные ограничения больниц, поворот к правилам закупок циркулярной экономики и более быстрые циклы сертификации для систем визуализации с поддержкой ИИ. Расширяющийся пул частных диагностических центров в Азии и Латинской Америке усиливает спрос, в то время как цифровые аукционные платформы повышают ликвидность во вторичной цепи оборудования. Со стороны предложения восстановители оригинального оборудования (OEM) сохраняют доверие к бренду и устанавливают премиальные цены, однако независимые восстановители быстро масштабируются, ориентируясь на недостаточно обслуживаемые географические регионы и нишевые модальности.

Основные выводы отчета

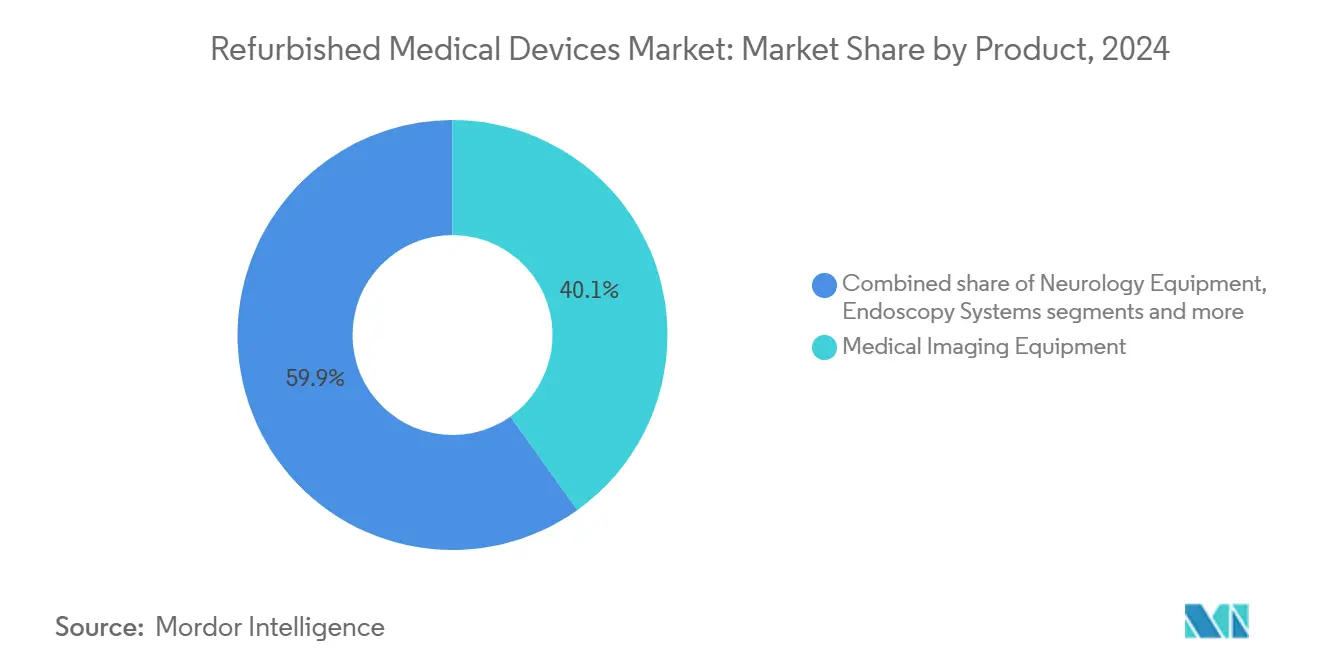

- По категориям продукции оборудование медицинской визуализации лидировало с долей 40,13% рынка восстановленного медицинского оборудования в 2024 году; прогнозируется, что оборудование операционных залов и хирургическое оборудование будет расширяться со среднегодовым темпом роста 11,85% до 2030 года.

- По поставщикам восстановления сертифицированные OEM каналы удерживали долю 64,56% рынка восстановленного медицинского оборудования в 2024 году, в то время как независимые и внутренние восстановители растут со среднегодовым темпом роста 10,78% до 2030 года.

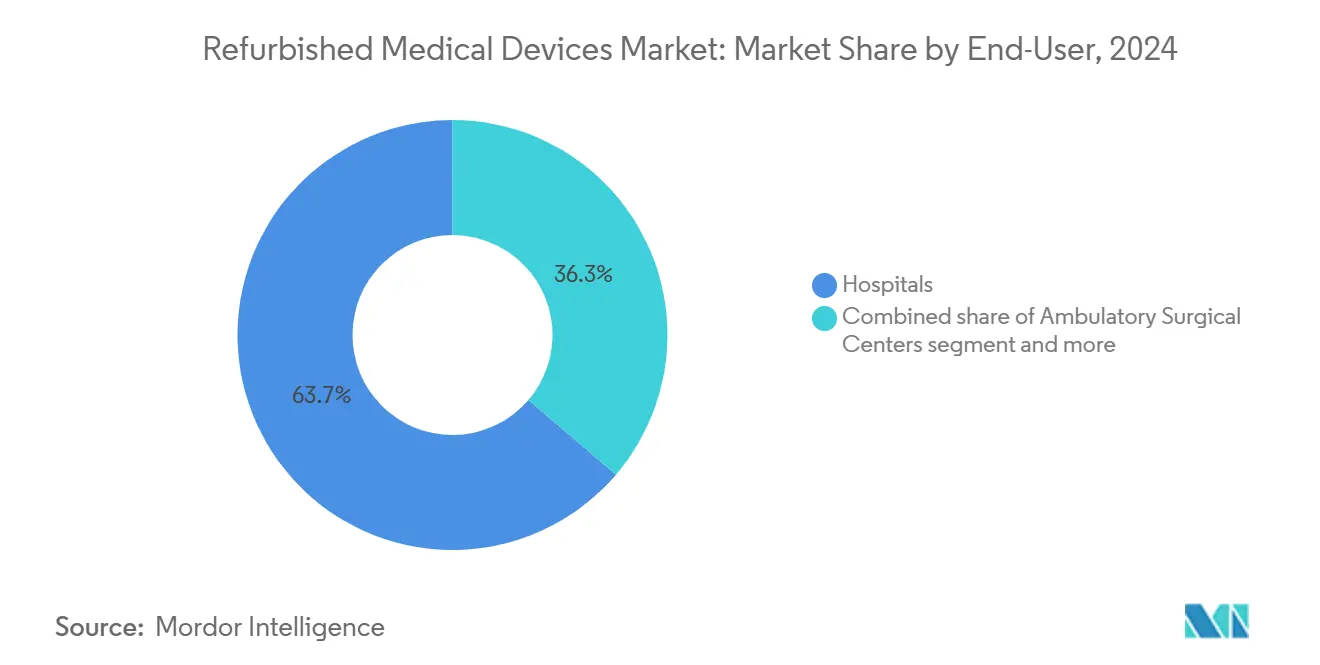

- По конечным пользователям больницы составляли долю 63,75% размера рынка восстановленного медицинского оборудования в 2024 году, а амбулаторные хирургические центры развиваются со среднегодовым темпом роста 11,57% до 2030 года.

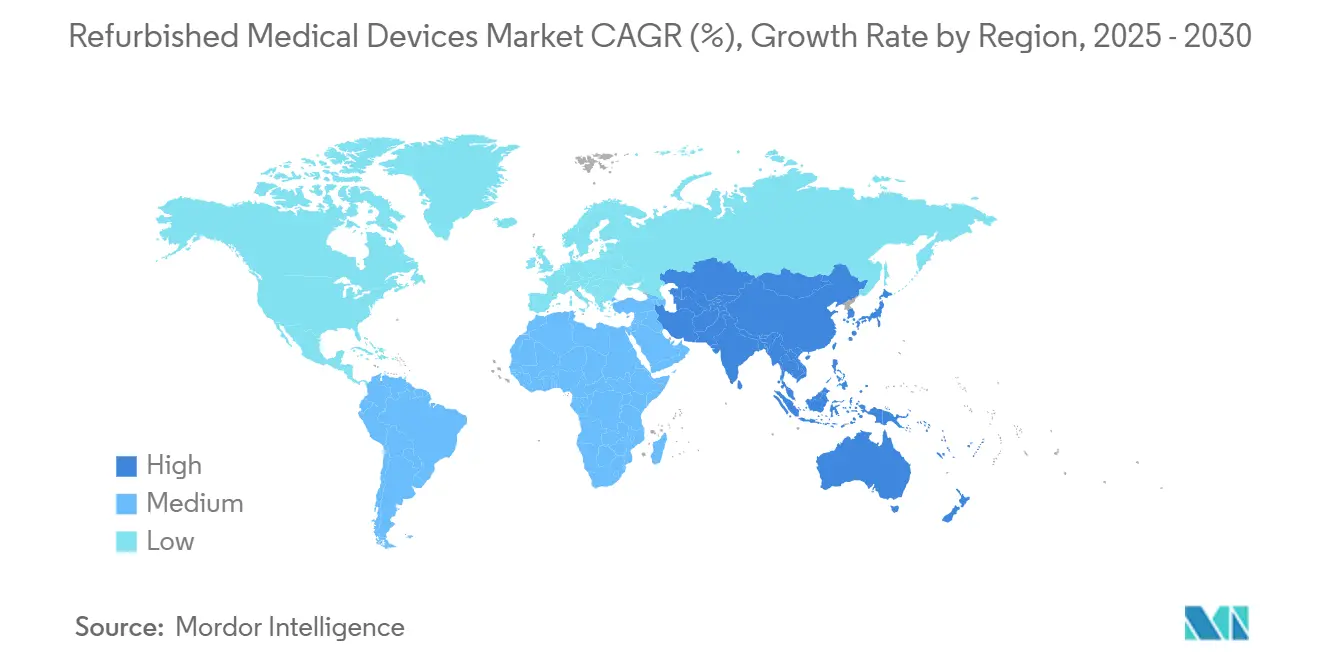

- По географии Северная Америка контролировала 40,02% размера рынка восстановленного медицинского оборудования в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион покажет самый быстрый среднегодовой темп роста 11,38% между 2025 и 2030 годами.

Тенденции и аналитика глобального рынка восстановленных медицинских устройств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Императивы сдерживания расходов на здравоохранение | +2.8% | Северная Америка, Европа, глобальное распространение | Краткосрочный период (≤ 2 лет) |

| Продвижение соответствия циркулярной экономике | +1.9% | Европа, Северная Америка, распространение в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Цикл модернизации визуализации с поддержкой ИИ | +1.7% | Северная Америка, Европа, развитые страны Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Распространение частных диагностических центров | +1.5% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка | Краткосрочный период (≤ 2 лет) |

| Налоговые льготы для подержанного оборудования | +1.2% | Северная Америка, отдельные европейские и азиатские страны | Краткосрочный период (≤ 2 лет) |

| Появление онлайн-аукционных платформ | +0.8% | Глобально, наиболее сильно в Северной Америке | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Императивы сдерживания расходов на здравоохранение

Больницы потратили 146,9 млрд долларов США на медицинские принадлежности в 2023 году, столкнувшись с недоплатами Medicare и Medicaid на 130 млрд долларов США[1]American Hospital Association, "Costs of Caring," American Hospital Association, aha.org, что обостряет потребность в оборудовании, которое растягивает бюджеты, не снижая качество ухода. Восстановленные сканеры магнитного резонанса, которые стоят на 40-60% меньше стоимости нового устройства, высвобождают капитал для инвестиций в кадры и цифровые технологии. В 2023 году средний возраст замены систем визуализации вырос на 7,1%, что свидетельствует о том, что поставщики удлиняют циклы активов и рассматривают покупки восстановленного оборудования как стратегическую защиту от задержек возмещения. Драйвер наиболее острый в развитых системах возмещения, особенно в Соединенных Штатах, где давление маржинального дохода заставляет финансовых директоров рассматривать общую стоимость владения как основной критерий покупки.

Продвижение соответствия циркулярной экономике

Системы здравоохранения в Европе встраивают правила жизненного цикла в капитальные бюджеты, поощряя оборудование, которое повторно входит в цепочки создания стоимости, а не попадает на свалку. OEM реагируют, переделывая сканеры и мониторы с модульными деталями, которые можно быстро заменить во время восстановления. Рынок восстановленного медицинского оборудования выигрывает от этих правил, поскольку устойчивые закупки сокращают спрос на сырье, при этом все еще соответствуя нормам производительности. Пилотные проекты, которые перерабатывают металлы и полимеры из диагностических датчиков, теперь демонстрируют безопасные пути повторного использования. Широкое принятие требует согласия производителей, регуляторов и больничных групп на общие стандарты тестирования, но ранние последователи уже сообщают об измеримом сокращении выбросов наряду с экономией бюджета.

Цикл модернизации визуализации с поддержкой ИИ

Учреждения, которые не могут позволить себе новые сканеры с нативным ИИ, заказывают восстановленные КТ или МРТ устройства, которые получают обновленные GPU и аналитическое программное обеспечение во время восстановления. Эти 'умные восстановленные' устройства предлагают алгоритмы обнаружения поражений и панели предиктивного обслуживания примерно за половину цены заводских новых систем ИИ. Новый ценовой уровень расширяет использование компьютерной диагностики, особенно в радиологических практиках Северной Америки, где внедрение ИИ происходит быстро. В результате рынок восстановленного медицинского оборудования теперь сегментируется по уровню интеллекта, а также по модальности, создавая свежие маржинальные возможности для восстановителей, способных интегрировать программное обеспечение и патчи кибербезопасности.

Распространение частных диагностических центров

Индия, Бразилия и Нигерия добавляют сотни автономных клиник визуализации каждый год, многие из которых работают в рамках экономных управленческих структур, которые ограничивают первоначальный капитал в 500 000 долларов США. Операторы склоняются к восстановленным брендовым сканерам, а не к новым начальным вариантам от малоизвестных фирм, поскольку надежность поддерживает доверие к направлениям. В индийских мегаполисах восстановленные ультразвуковые и рентгеновские системы составляют примерно 35% новых установок клиник[2]India Brand Equity Foundation, "Medical Devices Industry in India - Market Share, Growth & Scope," ibef.org, поддерживая двузначный рост рынка восстановленного медицинского оборудования в регионе.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Послерыночный регулятивный контроль | -1.2% | Европа, Северная Америка, глобально | Среднесрочный период (2-4 года) |

| Непередаваемые гарантии OEM | -0.9% | Глобально | Краткосрочный период (≤ 2 лет) |

| Проблемы целостности калибровки для линейных ускорителей | -0.7% | Глобально, интенсивно на развивающихся рынках | Среднесрочный период (2-4 года) |

| Фрагментация стандартов и ценовая волатильность | -0.6% | Глобальная трансграничная торговля | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Послерыночный регулятивный контроль

Различные правила соответствия усложняют трансграничные поставки подержанных устройств. В Соединенных Штатах Управление по контролю за продуктами и лекарствами требует разрешения до выхода на рынок, тогда как Европейский союз обеспечивает соответствие в рамках Регламента по медицинским устройствам (ЕС) 2017/745. Эти многоуровневые проверки удлиняют сроки поставки и увеличивают расходы на документацию, особенно для сложных продуктов, таких как ПЭТ-КТ сканеры. Поставщики, которые управляют многонациональными сетями клиник, поэтому предпочитают партнеров по восстановлению с собственными регулятивными командами.

Непередаваемые гарантии OEM

Несколько крупных производителей ограничивают гарантийное покрытие после смены владельца оборудования или прохождения стороннего обслуживания. Больницы часто принимают сертифицированное OEM восстановление по более высокой цене для обеспечения непрерывности обслуживания критически важных устройств ухода. Независимые восстановители отвечают пакетами страхования третьих лиц, но они добавляют транзакционные расходы и не могут полностью закрыть пробел в уверенности, умеряя некоторое краткосрочное принятие.

Сегментный анализ

По продукции: оборудование визуализации закрепляет стоимость, а ИИ повышает оборот

Оборудование медицинской визуализации составляет наибольшую долю 40,13% рынка восстановленного медицинского оборудования в 2024 году и продолжает устанавливать ценовые ориентиры для категории. Установленная база систем магнитного резонанса и компьютерной томографии, построенных между 2015 и 2020 годами, теперь входит в циклы второй жизни, и восстановители могут восстановить эти платформы, заменяя катушки, обновляя детекторы и модернизируя программное обеспечение. Рентгеновские и ультразвуковые устройства обеспечивают более низкие размеры билетов, но продаются в большем объеме, особенно во вторичные больницы Юго-Восточной Азии и Западной Африки. Волна модернизации ИИ еще больше расширяет маржу, поскольку модули предиктивной аналитики или плагины компьютерной диагностики добавляют ощутимую клиническую ценность без нового оборудования. В результате размер рынка восстановленного медицинского оборудования для сегмента визуализации прогнозируется расти в соответствии с общей траекторией 10,02%.

Ниша оборудования операционных залов и хирургического оборудования является самой быстрорастущей группой продуктов и ожидается, что покажет среднегодовой темп роста 11,85% до 2030 года. Амбулаторные хирургические центры предпочитают восстановленные наркозные аппараты, столы и эндоскопические башни, поскольку эти устройства ускоряют время до получения дохода при меньшем риске. Доступность запчастей OEM также улучшилась, позволяя мастерским по восстановлению проверять стерильность и электрическую безопасность по тем же стандартам, что и новое оборудование. Электрохирургические платформы и лапароскопические системы поддаются модульной замене компонентов, сокращая время циклов восстановления. Спрос конечных пользователей теперь охватывает общественные больницы в Соединенных Штатах, а также центры высокой остроты в государствах Персидского залива, подтверждая, что признание ценности распространяется за пределы учреждений с ограниченным бюджетом.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По поставщику восстановления: доминирование OEM встречается с независимой гибкостью

Сертифицированные OEM восстановители удерживали 64,56% доли рынка восстановленного медицинского оборудования в 2024 году. Они используют собственные схемы, заводские склады запчастей и интегрированные команды обслуживания, чтобы обещать уровни безотказности, идентичные новым установкам. Больницы придают большое значение поддержке бренда для передовых модальностей, таких как интервенционные кардиологические лаборатории и линейные ускорители, поэтому программы OEM продолжают устанавливать ценовые премии, которые сохраняют лидерство на рынке. Эти каналы дополнительно укрепляют привязку клиентов, поскольку они синхронизируют лицензии на программное обеспечение и патчи кибербезопасности с корпоративными дорожными картами.

Независимые и внутренние восстановители масштабируются быстрее, растут со среднегодовым темпом роста 10,78%. Их конкурентное преимущество проистекает из более коротких циклов котировок, способности каннибализировать несколько донорских устройств для восстановления устаревших платформ и готовности обрабатывать нишевые бренды, которые OEM больше не поддерживают. Управление по контролю за продуктами и лекарствами США подтвердило в исследовании Закона о повторной авторизации FDA (FDARA) 710, что квалифицированные сторонние сервисные специалисты могут соответствовать нормам безопасности. Это открытие повысило доверие на всем рынке восстановленного медицинского оборудования. Возникают сотрудничества между независимыми и оригинальными производителями в поставке запчастей, в то время как сертификаты на основе блокчейна записывают каждый результат теста, упрощая проблемы отслеживаемости для трансграничных покупателей.

По конечному пользователю: больницы остаются основными, в то время как амбулаторные центры ускоряются

Больницы контролировали 63,75% размера рынка восстановленного медицинского оборудования в 2024 году. Интегрированные сети доставки пишут многолетние капитальные планы, которые рассматривают восстановленное оборудование как хеджирование от неопределенности возмещения. Учебные больницы обновляют стандартные парки мониторинга или инфузии через восстановление, чтобы перенаправить средства на прорывные терапии. Расширенные гарантии и соглашения об уровне обслуживания обеспечивают профили рисков, соответствующие новым активам, поддерживая уверенность даже для кардиологических катетерных лабораторий и высокопольных МР-сканеров.

Амбулаторные хирургические центры представляют самый быстрорастущий сегмент конечных пользователей с перспективой среднегодового темпа роста 11,57%. Миграция процедур в амбулаторные условия стимулирует инвестиции в анестезию, эндоскопию и минимально инвазивные хирургические стеки. Восстановленные башни или С-дуги снижают амортизацию на процедуру и помогают центрам передать экономию плательщикам. Диагностические центры визуализации дополнительно завершают спрос, особенно в городских районах Индии и Китая, где население со средним доходом требует доступных сканирований, но капитальные бюджеты остаются ограниченными. Клиники, которые передают обслуживание специалистам третьих лиц, создают повторяющиеся потоки доходов от обслуживания для восстановителей и повышают барьеры переключения со временем.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сгенерировала 40,02% глобального дохода в 2024 году, поскольку давление возмещения, большие установленные базы и вычеты по Разделу 179 объединились в пользу оборудования второй жизни. Многие больничные сети управляют централизованными панелями управления активами, которые сравнивают восстановление со сценариями покупки нового, что помогает оправдать модернизацию, соответствующую руководящим принципам кибербезопасности. Канадские провинциальные сети здравоохранения аналогично анализируют затраты на жизненный цикл, и их предпочтение проверенной сертификации OEM поддерживает устойчивый спрос на высококачественные сканеры и вентиляторы.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, при этом размер рынка восстановленного медицинского оборудования прогнозируется расширяться со среднегодовым темпом роста 11,38% с 2025 по 2030 год. Китай и Индия являются якорными по объему, но вторичные центры, такие как Вьетнам и Индонезия, иллюстрируют эффект распространения по мере расширения регистрации частного страхования. Регулятивный ландшафт региона развивается, при этом такие страны, как Малайзия, разрабатывают конкретные руководящие принципы для восстановления через свой Орган медицинских устройств[3]Ann Merin Pinheiro, "Regulatory Landscape, Risks, and Solutions for Refurbished Medical Devices," Expert Review of Medical Devices, tandfonline.com, создавая более структурированные пути к рынку. Региональные центры восстановления в Южной Корее и Сингапуре сокращают время доставки и упрощают таможенную очистку, в то время как недавно выпущенные руководящие принципы от местных регуляторов разъясняют правила входной инспекции и маркировки. Результирующая предсказуемость обнадеживает частных инвесторов, которые управляют сетями визуализации или дневными хирургическими клиниками.

Европа сохраняет ключевую позицию, развиваясь со среднегодовым темпом роста 9,68%. Директивы экологических закупок и Регламент медицинских устройств создают как встречные, так и попутные ветры. Расходы на соответствие растут, но общественные больницы теперь оценивают тендерные заявки частично по углеродному следу, метрике, которая естественным образом возвышает восстановленные варианты. Германия, Франция и Соединенное Королевство лидируют по объему, тогда как восточноевропейские рынки показывают самые быстрые процентные увеличения, поскольку структурные фонды выделяют деньги на диагностические расширения. Региональные инноваторы также пилотируют облачную документацию восстановления, которая может напрямую поступать в электронные паспорта оборудования в рамках политики ЕС.

Конкурентный ландшафт

Рынок восстановленного медицинского оборудования демонстрирует умеренную концентрацию. GE HealthCare, Philips и Siemens Healthineers управляют заводскими программами восстановления, которые сочетают оригинальные запчасти с гарантиями нового оборудования, укрепляя лояльность к бренду. Их подразделения также выступают в качестве каналов обратного выкупа, обеспечивая устойчивый приток деинсталлированных устройств, которые могут быть пересертифицированы. Между тем, Avante Health Solutions, Soma Tech Intl, Block Imaging International и US Med-Equip культивируют специализацию: Avante и Soma Tech Intl сосредоточены на ультразвуке и мониторинге, Block на модальностях визуализации, а US Med-Equip на гибридах аренды.

Технология изменяет соперничество. Сертификаты с поддержкой NFT[4]Senay A. Gebreab, "Trusted Traceability and Certification of Refurbished Medical Devices Using Dynamic Composable NFTs," IEEE Access, researchgate.net отслеживают каждую инспекцию и обновление программного обеспечения, снижая асимметричную информацию, которая когда-то давала преимущество OEM. Независимые восстановители развертывают руководство дополненной реальности для полевых инженеров, чтобы шаги калибровки соответствовали значениям крутящего момента OEM в реальном времени. Цифровые аукционные дома расширяют охват и устанавливают справочные цены, ослабляя непрозрачные брокерские сети. Гибридные партнерства теперь возникают, когда независимые получают селективный доступ к запчастям OEM в обмен на географическую эксклюзивность, сигнализируя о переходе от бинарной конкуренции к кооперативным экосистемам.

Успешные игроки дифференцируются через послепродажное обслуживание. Многолетние пакеты обслуживания, гарантированные запасы замены для критически важного оборудования и платформы удаленного мониторинга повышают потолок стоимости. Поскольку системы возмещения штрафуют время простоя и инциденты инфекций, покупатели судят восстановителей меньше по заголовочной цене и больше по смягчению рисков. Компании, которые объединяют финансирование, установку и документацию соответствия в единые контракты, поэтому готовы превзойти конкурентов только по цене.

Лидеры индустрии восстановленных медицинских устройств

-

Avante Health Solutions

-

GE Healthcare

-

Koninklijke Philips N.V.

-

Siemens Healthcare Systems

-

Soma Technology

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Апрель 2025: Master Medical Equipment объявила о своем членстве в Ассоциации дистрибьюторов индустрии здравоохранения (HIDA), стратегическом партнерстве, направленном на повышение их приверженности к совершенству дистрибуции здравоохранения и укреплению их позиции на рынке восстановленного медицинского оборудования.

- Январь 2025: Henry Schein сообщила о стратегической инвестиции в 250 млн долларов США от KKR, который приобрел 12% долю в компании для поддержки стратегического роста и операционного совершенства в дистрибуции и услугах здравоохранения.

- Апрель 2024: ANVISA, бразильское агентство регулирования здравоохранения, встретилось с региональными советами и IBEM для обсуждения добавления промышленных техников к регулированию восстановленных медицинских устройств, движение, которое может расширить мощности восстановления в Бразилии, поддерживая стандарты качества.

- Октябрь 2023: AA Medical сформировала стратегическое партнерство с MED-SELL.COM для улучшения решений подержанных медицинских устройств и расширения рыночного охвата восстановленного оборудования.

Объем глобального отчета по рынку восстановленных медицинских устройств

Согласно области применения, восстановление - это методичный процесс, который приводит подержанное оборудование в почти то же состояние, что и новое оборудование (или иногда даже лучшее состояние, в случае доступности модернизации). Такие действия обеспечивают значительные выгоды как с экологической, так и с социальной точки зрения. Рынок восстановленных медицинских устройств сегментирован по продукции (оборудование медицинской визуализации, оборудование операционных залов и хирургическое оборудование, мониторы пациентов, сердечно-сосудистое и кардиологическое оборудование, неврологическое оборудование, эндоскопическое оборудование, отделения интенсивной терапии и другое медицинское оборудование) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает расчетные размеры рынка и тенденции для 17 различных стран по основным регионам мира. Отчет предлагает значения (млн долларов США) для вышеуказанных сегментов.

| Оборудование медицинской визуализации | Рентгеновские аппараты |

| Ультразвуковые системы | |

| МРТ аппараты | |

| КТ сканеры | |

| Ядерная визуализация (ПЭТ, ОФЭКТ, ПЭТ/КТ) | |

| Другие устройства визуализации | |

| Оборудование операционных залов и хирургическое оборудование | Наркозные аппараты |

| Электрохирургические установки | |

| Хирургические микроскопы | |

| Мониторы CO₂ и агентов | |

| Другое оборудование операционных | |

| Устройства мониторинга пациентов | Многопараметрические мониторы |

| ЭКГ устройства | |

| Мониторы НИАД | |

| Сердечно-сосудистое и кардиологическое оборудование | |

| Неврологическое оборудование | |

| Эндоскопические системы | |

| Оборудование ОИТ и критического ухода | |

| Почечное и диализное оборудование | |

| Другое медицинское оборудование |

| Сертифицированные OEM восстановители |

| Независимые и внутренние восстановители |

| Больницы |

| Амбулаторные хирургические центры |

| Диагностические центры визуализации |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукции | Оборудование медицинской визуализации | Рентгеновские аппараты |

| Ультразвуковые системы | ||

| МРТ аппараты | ||

| КТ сканеры | ||

| Ядерная визуализация (ПЭТ, ОФЭКТ, ПЭТ/КТ) | ||

| Другие устройства визуализации | ||

| Оборудование операционных залов и хирургическое оборудование | Наркозные аппараты | |

| Электрохирургические установки | ||

| Хирургические микроскопы | ||

| Мониторы CO₂ и агентов | ||

| Другое оборудование операционных | ||

| Устройства мониторинга пациентов | Многопараметрические мониторы | |

| ЭКГ устройства | ||

| Мониторы НИАД | ||

| Сердечно-сосудистое и кардиологическое оборудование | ||

| Неврологическое оборудование | ||

| Эндоскопические системы | ||

| Оборудование ОИТ и критического ухода | ||

| Почечное и диализное оборудование | ||

| Другое медицинское оборудование | ||

| По поставщику восстановления | Сертифицированные OEM восстановители | |

| Независимые и внутренние восстановители | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Диагностические центры визуализации | ||

| Другие конечные пользователи | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Почему поставщики медицинских услуг все больше открыты к восстановленному медицинскому оборудованию?

Ограниченные операционные маржи и мандаты устойчивости направляют команды закупок к активам, которые обеспечивают сопоставимую клиническую производительность с новыми устройствами, но высвобождают капитал для персонала и цифровых модернизаций.

Как обновления программного обеспечения ИИ влияют на спрос на восстановленные системы визуализации?

Больницы могут модернизировать старые КТ и МРТ платформы модулями анализа изображений на основе ИИ во время восстановления, получая современные диагностические функции без замены основного оборудования.

Какое конкурентное преимущество сохраняют сертифицированные OEM восстановители над независимыми игроками?

Прямой доступ к собственным запчастям и способность расширить гарантии заводского уровня позволяют программам OEM устанавливать ценовые премии и выигрывать контракты для критически важных модальностей.

Какие типы учреждений ускоряют рост рынка за пределами традиционных больниц?

Амбулаторные хирургические центры и автономные диагностические клиники быстро масштабируются и часто выбирают восстановленное оборудование для соблюдения сроков расширения и бюджетных потолков.

Как онлайн-аукционные платформы изменяют ландшафт вторичного оборудования?

Цифровые торговые площадки увеличивают ценовую прозрачность и глобальный охват, позволяя продавцам в насыщенных регионах соответствовать покупателям на развивающихся рынках, тем самым сокращая время простоя активов.

Какую роль играют развивающиеся регулятивные требования в темпах принятия рынка?

Более четкие руководящие принципы восстановления в таких регионах, как ЕС и Малайзия, повышают доверие покупателей, в то время как фрагментированные стандарты в других местах все еще замедляют трансграничные сделки.

Последнее обновление страницы: