Размер и доля рынка капитальные затраты нефти и газа

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

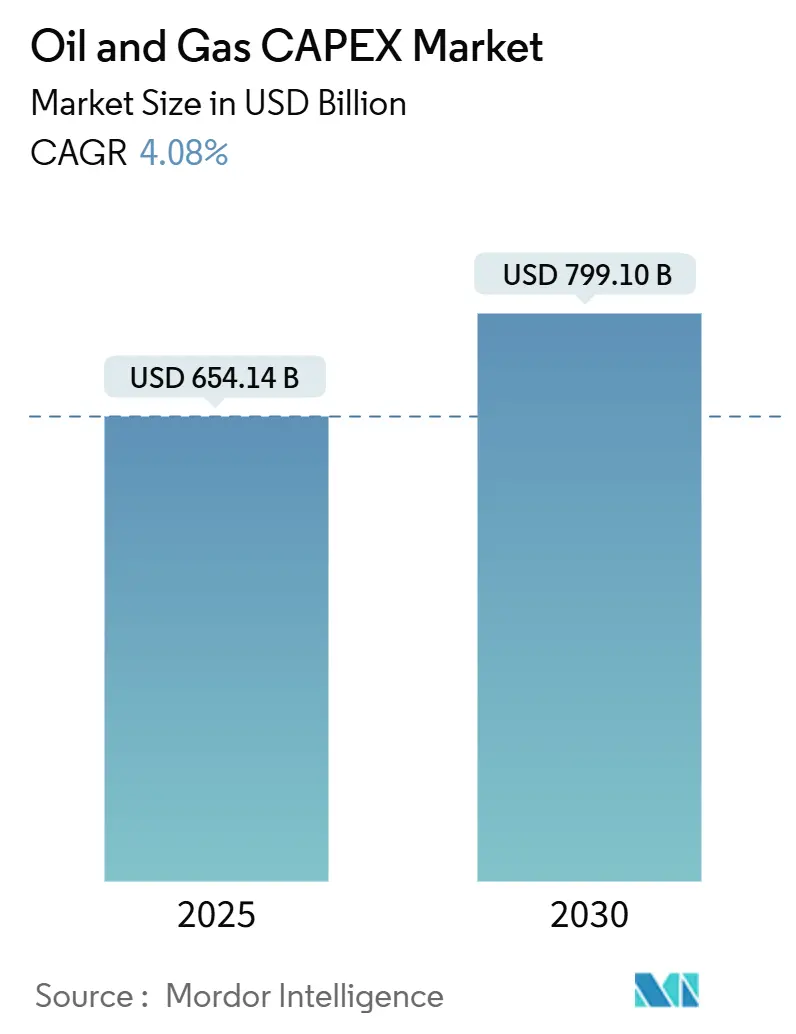

| Размер Рынка (2025) | 654.14 Миллиардов долларов США |

| Размер Рынка (2030) | 799.10 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.08% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

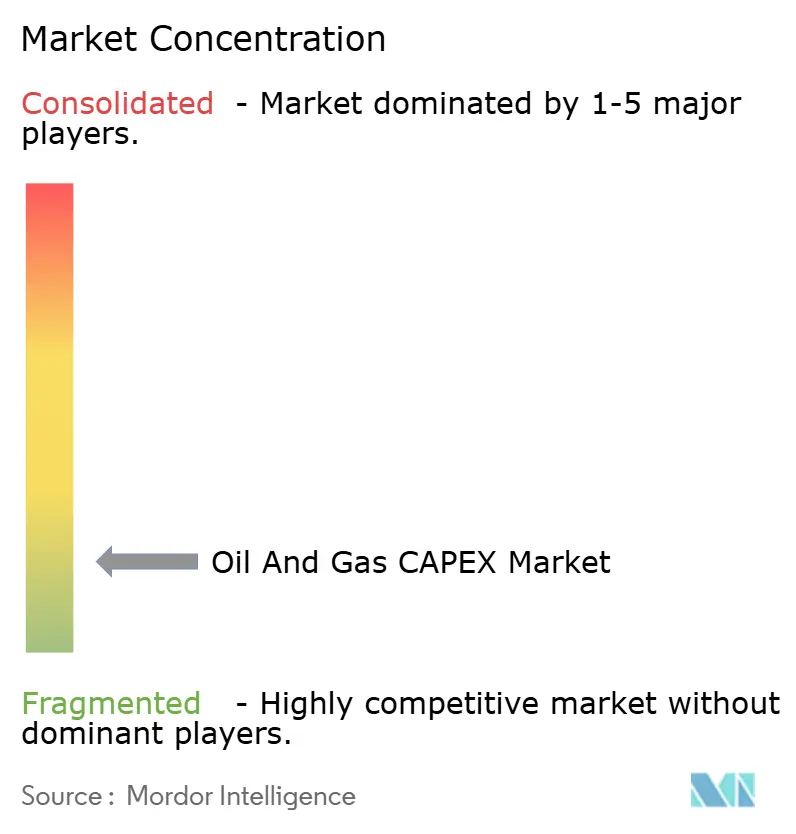

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка капитальные затраты нефти и газа от Mordor интеллект

Размер рынка капитальные затраты нефти и газа оценивается в 654,14 млрд долларов США в 2025 году и ожидается достижение 799,10 млрд долларов США к 2030 году, со среднегодовым темпом роста 4,08% в течение прогнозного периода (2025-2030).

Операторы направляют капитал в высокодоходные проекты, которые защищают денежные потоки во время волатильных ценовых циклов, позиционируя портфели для многодесятилетнего энергетического перехода. Глубоководные, СПГ и программы декарбонизации brownfield проектов доминируют в структуре расходов, поскольку они сочетают конкурентоспособную экономику со стратегической значимостью. Строгая дисциплина по полноцикловым точкам безубыточности приводит к более быстрым окончательным инвестиционным решениям (FID) и заметному сдвигу от разведки новых месторождений к разработочному бурению. Консолидация среди интегрированных мейджоров и национальных нефтяных компаний (НОК) открывает эффект масштаба, в то время как цифровые технологии сокращают перерасходы проектов и снижают операционные расходы. Стратегическое финансирование остается точкой контроля, поскольку ESG-связанные ковенанты ограничивают доступ к долговому финансированию и повышают пороговую ставку для принятия решений о запуске проектов.

Ключевые выводы отчета

- По секторам upstream занимал 72,92% доли рынка капитальные затраты нефти и газа в 2024 году и развивается со среднегодовым темпом роста 4,20% до 2030 года.

- По локации, наземные операции составили 79,53% размера рынка капитальные затраты нефти и газа в 2024 году, тогда как морские расходы расширяются со среднегодовым темпом роста 7,11%.

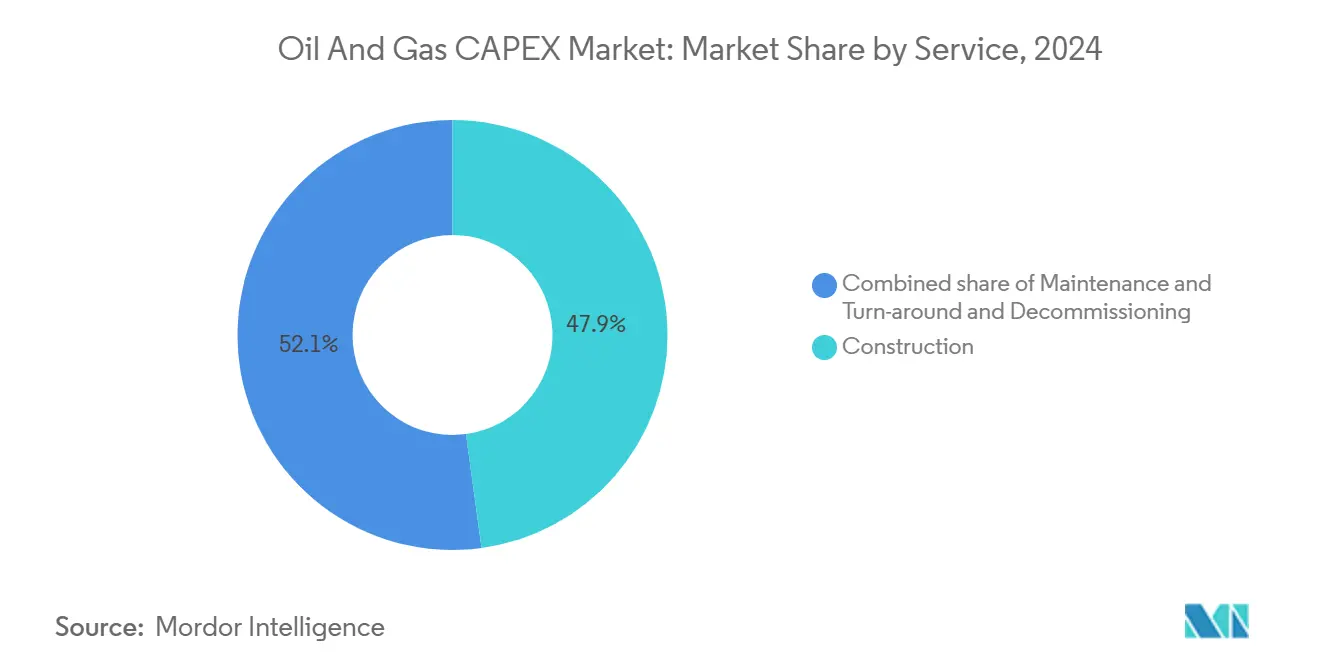

- По услугам, сегмент строительства захватил 47,85% размера рынка капитальные затраты нефти и газа в 2024 году, в то время как вывод из эксплуатации прогнозируется к росту со среднегодовым темпом роста 6,4%.

- По географии, Азиатско-Тихоокеанский регион командовал долей доходов 29% в 2024 году и также прогнозируется для регистрации самого быстрого среднегодового темпа роста 4,86% с 2024 по 2030 год.

Глобальные тренды и аналитика рынка капитальные затраты нефти и газа

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее строительство газовой инфраструктуры, готовой к СПГ | +1.20% | Северная Америка, Азиатско-Тихоокеанский регион, глобальное распространение | Среднесрочный период (2-4 года) |

| Рост глубоководных открытий, стимулирующих FID | +0.90% | Мексиканский залив, Западная Африка, Бразилия | Среднесрочный период (2-4 года) |

| Восстановление upstream расходов НОК на Ближнем Востоке и в Азии | +0.80% | Ближний Восток и Азия, knock-на эффект на Африку | Краткосрочный период (≤2 лет) |

| Всплеск "обслуживание капитальные затраты" для декарбонизации brownfield проектов | +0.70% | Основные страны OECD, постепенно глобально | Долгосрочный период (≥4 лет) |

| Развертывание цифровых двойников, сокращающих перерасходы проектов | +0.40% | Северная Америка и Европа лидируют, глобальное внедрение | Среднесрочный период (2-4 года) |

| суб-1 МВт модульные FLNG, привлекающие санкционирование малых месторождений | +0.30% | Африка и Юго-Восточная Азия, глобальный интерес | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Растущее строительство газовой инфраструктуры, готовой к СПГ

Долгосрочные контракты на поставку и структурно напряженные газовые балансы катализировали мегапроекты СПГ, такие как объект Woodside стоимостью 17,5 млрд долларов США в Луизиане и расширение Corpus Christi Stage 3.[1]оффшор энергия, сжиженный газ проект Pipeline,

оффшор-энергия.biz Разработчики расширяют свои расходы за пределы сжижения в переработку, трубопроводы и хранение, создавая мультипликативные эффекты по всему рынку капитальных затрат нефти и газа (капитальные затраты). Позиции первопроходцев в регионах со stranded газ - проиллюстрированные Rio Grande сжиженный газ offtake NextDecade с саудовский Aramco - прогнозируются для закрепления десятилетий свободного денежного потока.

Рост глубоководных открытий, стимулирующих FID

Дефляция затрат на подводное оборудование и стандартизированные модели проектов привели точки безубыточности глубоководных проектов ниже 50 долларов США за баррель, побуждая такие проекты, как Kaskida BP стоимостью 5 млрд долларов США и Kaminho TotalEnergies стоимостью 6 млрд долларов США к продвижению с санкционированием. Поэтому рынок капитальные затраты нефти и газа видит надежные портфели заказов для специализированных буровых установок, SURF и FPSO подрядчиков, с возможностями морского EPC в 2025 году, оцениваемыми в 54 млрд долларов США.

Восстановление upstream расходов НОК на Ближнем Востоке и в Азии

Программа PTTEP на 5,3 млрд долларов США на 2025 год, наряду с аналогичными шагами PetroChina и CNOOC, иллюстрирует, как правительства приоритизируют энергетическую безопасность, эксплуатируя низкозатратные ресурсные базы.[2]Journal из Petroleum технология, NOC Investment Programs,

jpt.spe.org Инвестиционный всплеск привлек международные сервисные компании обратно в регион, усиливая краткосрочную поддержку рынка капитальных затрат нефти и газа.

Всплеск "Maintenance CAPEX" для декарбонизации Brownfield проектов

Регулятивные углеродные штрафы заставляют операторов, таких как Equinor и Essar, модернизировать CCUS хабы, системы обнаружения утечек метана и системы энергоэффективности.[3]Reuters, углерод снижение Initiatives,

reuters.com Бюджеты на техническое обслуживание, ранее стабилизировавшиеся, теперь опережают рост расходов на новое строительство, сдвигая структуру рынка капитальные затраты нефти и газа в сторону модернизации brownfield проектов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность Dated Brent, препятствующая долгоцикловым проектам | -0.8% | Глобально, особенно глубоководные и арктические | Краткосрочный период (≤2 лет) |

| Политические повороты к возобновляемым источникам энергии в OECD | -0.6% | OECD; глобальное распространение настроений | Долгосрочный период (≥4 лет) |

| Дефицитное ценообразование труда Tier-1 EPC, повышающее затраты | -0.5% | Северная Америка и Европа, глобальное воздействие | Среднесрочный период (2-4 лет) |

| ESG-связанные долговые ковенанты, ограничивающие потолки капитальные затраты ископаемого топлива | -0.4% | Связка Европы и Северной Америки, расширяющаяся по всему миру | Среднесрочный период (2-4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность Dated Brent, препятствующая долгоцикловым проектам

Диапазон Brent 68-93 доллара США в 2024 году маскировал резкие внутридневные колебания, которые усложняют расчеты NPV для проектов с окупаемостью 7-10 лет.[4]International энергия Agency, энергия Investment тенденции,

iea.org Кредиторы ответили повышением пороговых ставок и ужесточением сценариев стресс-тестирования, эффективно отсеивая маржинальные возможности рынка капитальные затраты нефти и газа. Прогноз Citi о потенциальном падении цен в диапазон 60 долларов США к 2025 году дополнительно препятствует долгосрочным обязательствам.

Политические повороты к возобновляемым источникам энергии в OECD

Инвестиции в чистую энергию достигли 2 трлн долларов США в 2024 году по сравнению с 1 трлн долларов США для ископаемого топлива, отражая политические попутные ветры для переходных расходов. Парадоксально, европейские мейджоры сокращают свои инвестиции в возобновляемые источники энергии для защиты доходности углеводородов, при этом BP приостановила 18 водородных проектов, а Shell пересмотрела свои углеродные цели.

Анализ сегментов

По секторам: доминирование Upstream обусловлено ускорением FID

Ожидается, что upstream деятельность будет командовать 72,92% доли рынка капитальные затраты нефти и газа в 2024 году, выигрывая от прогноза CAGR 4,19% до 2030 года, поскольку операторы ускоряют окончательные инвестиционные решения по высокодоходным глубоководным и нетрадиционным проектам. Динамика роста сектора отражает стратегическое репозиционирование в сторону краткоцикловых разработок, которые быстро адаптируются к колебаниям цен на сырьевые товары, поддерживая конкурентоспособную доходность. Основные upstream инвестиции включают проект Kaskida BP стоимостью 5 млрд долларов США и Future рост проект Chevron в Tengiz, который начал производство в январе 2025 года с мощностью увеличения выпуска на 260 000 баррелей в день. Midstream операции фокусируются на решении критических инфраструктурных узких мест, особенно в переработке СПГ и расширении трубопроводной мощности, что обеспечивает рост upstream производства. С компаниями, приоритизирующими обслуживание капитальные затраты над добавлениями мощности, последующий инвестиции остаются ограниченными давлением маржи и неопределенными долгосрочными прогнозами спроса.

Цифровая трансформация изменяет upstream выполнение проектов через ИИ-enabled оптимизацию бурения и системы предиктивного обслуживания, снижая операционные затраты и улучшая коэффициенты извлечения. Крупный ИИ-enabled контракт глубоководного бурения SLB демонстрирует, как внедрение технологий становится существенным для конкурентного позиционирования в сложных разработках резервуаров. Распределение капитальные затраты upstream сектора все больше подчеркивает оптимизацию производства над разведкой, отражая уроки, извлеченные из предыдущих циклов, где стратегии, ориентированные на открытие, генерировали недостаточные доходы. Компании используют передовые сейсмические изображения и моделирование резервуаров для оптимизации производства с существующих месторождений, а не для ведения спекулятивных разведочных программ. Этот производственно-ориентированный подход выравнивается с требованиями инвесторов к капитальной дисциплине и краткосрочной генерации денежных потоков, поддерживая долгосрочные коэффициенты замещения запасов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По локации: рост Offshore опережает Onshore несмотря на недостаток масштаба

Наземные операции сохраняют долю рынка капитальные затраты нефти и газа 79,53% в 2024 году, используя более низкие затраты на разработку и установленные инфраструктурные сети. Между тем, морские сегменты испытывают ускоренный рост 7,11% CAGR, обусловленный технологическими достижениями и крупными глубоководными открытиями. Траектория роста оффшор отражает улучшенную экономику проектов, обусловленную стандартизированным подводным оборудованием и улучшенными техниками бурения, которые снижают точки безубыточности ниже 50 долларов США за баррель для многих разработок. Проект Ballymore Chevron в Мексиканском заливе Америки иллюстрирует, как оффшор разработки могут достичь конкурентоспособной доходности через эффективные стратегии подводных tieback и оптимизированные производственные профили. Наземные инвестиции продолжают фокусироваться на оптимизации сланца и техниках улучшенного извлечения, которые максимизируют выпуск с существующих позиций участков. Инвестиционное разделение на основе локации отражает расчеты доходности с поправкой на риск, где наземные проекты предлагают более предсказуемые временные рамки выполнения несмотря на потенциально более низкие итоговые коэффициенты извлечения.

Плавающие производственные системы обеспечивают оффшор разработку в ранее недоступных глубинах воды и суровых средах, с технологией FLNG особенно привлекательной для удаленных газовых открытий, которые не могут поддержать традиционную трубопроводную инфраструктуру. Морской EPC рынок прогнозируется достичь 61 млрд долларов США в 2024 году, представляя увеличение на 47% с предыдущего года несмотря на задержки проектов и инфляционные давления. Наземные операции выигрывают от установленных цепочек поставок и доступности рабочей силы, хотя растущие затраты на труд и экологические регулирования увеличивают сложность проектов и временные рамки выполнения. Географическое распределение инвестиций отражает доступность ресурсов и регулятивные среды, с операторами, становящимися все более избирательными относительно юрисдикций, которые предлагают стабильные фискальные условия и предсказуемые процессы разрешения.

По услугам: всплеск Decommissioning бросает вызов доминированию Construction

Строительные услуги сохранили наибольшую долю с 47,85% расходов 2024 года, поскольку upstream мегапроекты и терминалы СПГ по-прежнему требуют тяжелых гражданских работ. Крупные одобрения, такие как завод Louisiana сжиженный газ Woodside стоимостью 17,5 млрд долларов США и глубоководный проект Kaskida BP стоимостью 5 млрд долларов США, поддерживают заполненность портфелей заказов для EPC и морских подрядчиков. Специалисты по инжинирингу и закупкам поддерживают как строительство, так и вывод из эксплуатации, завершая front-end проектные исследования и обеспечивая long-lead оборудование. Работы по техническому обслуживанию, составляющие 47,85% расходов 2024 года, поскольку upstream мегапроекты и терминалы СПГ по-прежнему требуют обширной работы, смещаются к цифровым обновлениям и модернизации для сокращения выбросов, поскольку операторы модернизируют существующие активы. Операционные команды также продлевают жизнь объектов через предиктивное обслуживание и автоматизированный мониторинг, который снижает незапланированные простои.

Вывод из эксплуатации является самой быстрорастущей линией услуг, расширяясь со среднегодовым темпом роста 6,40% до 2030 года, поскольку стареющие морские активы, особенно в Северном море, приближаются к выходу на пенсию. Только этот бассейн ожидается потребует 24 млрд долларов США для удалений в течение следующего десятилетия, создавая значительную pipeline работ по окончанию жизни. Подрядчики встраивают правила устойчивости и цифровые инструменты, с SLB, оценивающей, что ИИ-driven контроль проектов может сократить графики выполнения до 15%, повышая стандарты безопасности. Emerging подводные системы резки и модульные методы подъема снижают затраты и сокращают экологическое воздействие, изменяя конкуренцию в том, что когда-то было ландшафтом, доминируемым строительством.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Анализ географии

Азиатско-Тихоокеанский регион выделяется как самый крупный (29% доли рынка в 2024 году) и самый быстрорастущий региональный рынок капитальные затраты нефти и газа со среднегодовым темпом роста 4,86% до 2030 года, отражая императивы энергетической безопасности и существенные инвестиционные программы НОК, разработанные для сокращения импортной зависимости и захвата роста внутреннего рынка. План капитальные затраты PTTEP на 5,3 млрд долларов США на 2025 год демонстрирует, как региональные операторы приоритизируют upstream разработку газа и инвестиции в цепочку поставок СПГ для обслуживания внутреннего потребления и экспортных возможностей. Динамика роста региона поддерживается растущим спросом на электричество, обусловленным экономическим развитием и расширением дата-центров, с компаниями, такими как Chevron, устанавливающими крупные инженерные центры в Индии для захвата преимуществ затрат и возможностей местного рынка. Китайские и индийские НОК ускоряют внутренние программы разведки и разработки, преследуя международные приобретения, которые обеспечивают долгосрочный доступ к ресурсам. Однако региональные операторы сталкиваются с растущими вызовами финансирования, поскольку международные банки внедряют ESG-связанные ограничения кредитования. Нефтегазовые компании APAC генерируют 96% доходов от деятельности ископаемого топлива по сравнению с более диверсифицированными глобальными коллегами.

Североамериканские и европейские рынки испытывают разнонаправленные тренды, с Северной Америкой, выигрывающей от оптимизации сланцевого производства и развития инфраструктуры экспорта СПГ, в то время как Европа фокусируется все больше на обслуживание капитальные затраты и проектах декарбонизации. Североамериканские операторы, такие как Devon энергия и EOG Resources, демонстрируют исключительную капитальную дисциплину. Devon генерировала 1 млрд долларов США свободного денежного потока в течение Q1 2025, снижая свое руководство по капитальные затраты на 100 млн долларов США, согласно investing.com. Хотя компании продолжают инвестировать в существующие операции и технологии улавливания углерода, европейские инвестиции ограничены регулятивными давлениями и политикой возобновляемой энергии, которая препятствует новой разработке ископаемого топлива. Региональная дивергенция отражает различные регулятивные среды и ресурсные наделения, с североамериканским сланцем, обеспечивающим гибкость для корректировки уровней производства в ответ на цены на сырьевые товары, в то время как европейские операторы навигируют более ограничительные политические рамки. Южноамериканские рынки остаются сосредоточенными на глубоководных разработках и инфраструктурных проектах, которые могут обслуживать потребности внутренней энергетической безопасности и капитализировать возможности экспортного рынка, хотя политическая стабильность и регулятивная последовательность продолжают влиять на уровни участия международных операторов.

Рынок Ближнего Востока и Африки движется обильными низкозатратными запасами и поддерживающей правительственной политикой, которая поощряет внутреннюю и международную разработку. Регион выигрывает от производственных затрат часто ниже 20 долларов США за баррель и установленных инфраструктурных сетей, которые сокращают временные рамки разработки и требования капитальные затраты по сравнению с пограничными регионами. саудовский Aramco и другие региональные НОК внедряют существенные программы расширения upstream, инвестируя в последующий интеграцию и нефтехимические объекты, которые захватывают более высокие добавленной стоимости маржи по всей цепочке стоимости углеводородов. Запланированные инвестиции ExxonMobil на 1,5 млрд долларов США в глубоководные проекты в Нигерии иллюстрируют, как международные операторы приоритизируют регион несмотря на глобальные давления энергетического перехода. Рост капитальные затраты региона поддерживается долгосрочными контрактами поставки с азиатскими покупателями и стратегическим позиционированием для ожидаемой глобальной напряженности поставок в течение периода энергетического перехода. Однако операторы должны навигировать развивающиеся ESG ожидания и потенциальное разрушение спроса на традиционных экспортных рынках по мере ускорения внедрения возобновляемой энергии.

Конкурентная среда

Глобальный рынок капитальные затраты нефти и газа испытывает растущую консолидацию, поскольку крупные операторы преследуют преимущества масштаба и оптимизацию портфеля через стратегические приобретения. Примечательно, что сделки на 250 млрд долларов США были завершены в 2024 году, включая приобретение ExxonMobil Pioneer естественный Resources за 64,5 млрд долларов США и приобретение Chevron Hess Corporation за 60 млрд долларов США. Их превосходная сила баланса позволяет им преследовать контрциклические приобретения и поддерживать инвестиционную дисциплину в периоды волатильности цен на сырьевые товары, тем самым консолидируя их позицию для долгосрочной конкурентоспособности. Поскольку компании стремятся снизить удельные затраты, устранить операционные избыточности и сконцентрировать ресурсы на активах с самой высокой доходностью, эта волна консолидации отражает стратегическое позиционирование для долгосрочной конкурентоспособности. Конкурентная интенсивность стимулирует технологическую дифференциацию через инициативы цифровой трансформации, с компаниями, такими как SLB и TotalEnergies, формирующими 10-летние партнерства для интеграции ИИ-driven решений, которые могут снизить затраты проектов на 10-15%. Лидеры рынка используют превосходную силу баланса для преследования контрциклических приобретений и поддержания инвестиционной дисциплины во время волатильности цен на сырьевые товары, создавая конкурентные рвы через операционное превосходство и капитальную эффективность.

белый-космос возможности появляются в маломасштабной разработке СПГ, улавливании и хранении углерода, и цифровых нефтепромысловых услугах, где технологические инновации могут разблокировать ранее неэкономичные ресурсы или создать новые потоки доходов. Меньшие операторы и сервисные компании находят успех через специализацию в нишевых технологиях, таких как модульные системы FLNG и ИИ-enabled оптимизация производства. Компании, такие как новый Fortress энергия, демонстрируют, как инновационные подходы могут эффективно конкурировать против традиционных интегрированных моделей. Конкурентная среда все больше влияется ESG производительностью и доступом к устойчивому финансированию, с операторами, демонстрирующими превосходное управление выбросами и планирование перехода, получающими преференциальный доступ к рынкам капитала. Внедрение технологий становится ключевым дифференциатором, с компаниями, интенсивно инвестирующими в автоматизацию, искусственный интеллект и технологии цифровых двойников для повышения операционной эффективности, снижения экологического воздействия и поддержания конкурентоспособных структур затрат.

Лидеры отрасли капитальные затраты нефти и газа

саудовский Aramco

PetroChina (CNPC)

Exxon Mobil Corporation

Shell plc

Chevron Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Май 2025: Tourmaline масло Corp. объявила о двух приобретениях в области NEBC Montney, которые ожидаются добавить приблизительно 20 000 boepd производства и 369,4 миллиона баррелей нефтяного эквивалента (mmboe) запасов.

- Апрель 2025: масло штаты International сообщила о своем самом сильном backlog с 2015 года в размере 357 млн долларов США, обусловленном контрактом на 25 млн долларов США для глубоководного производственного объекта в Бразилии. Компания сгенерировала 9 млн долларов США денежного потока от операций, обращая вспять предыдущий тренд отрицательного денежного потока.

- Апрель 2025: Chevron начала производство нефти и природного газа из подводного tieback Ballymore в Мексиканском заливе Америки, нацеливаясь на 300 000 чистых баррелей в день к 2026 году с оцененными извлекаемыми ресурсами в 150 миллионов баррелей нефтяного эквивалента.

- Ноябрь 2024: EQT Corp. объявила о приобретении Olympus энергия Holdings за 1,8 млрд долларов США, добавляя производственную мощность 500 MMscf/д и 90 000 чистых акров в сланцевых пластах Marcellus и Utica Пенсильвании.

Область охвата глобального отчета о рынке капитальные затраты нефти и газа

Капитальные затраты (капитальные затраты) - это средства, используемые компанией/организацией для приобретения, модернизации и обслуживания физических активов, таких как имущество, заводы, здания, технологии или оборудование. капитальные затраты часто используется для предприятия новых проектов или инвестиций компанией. Глобальный рынок капитальные затраты нефти и газа рассматривает общие капитальные затраты операторов нефти и газа по всему миру ежегодно. капитальные затраты/инвестиции в upstream, midstream и последующий проекты нефти и газа в разных регионах принимаются во внимание при оценке размера рынка.

Рынок капитальные затраты нефти и газа сегментирован по секторам, локации и географии. По секторам рынок сегментирован на upstream, midstream и последующий. По локации рынок сегментирован на наземный и морской. Отчет также покрывает размер рынка и прогнозы для рынка капитальные затраты нефти и газа по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе доходов (USD).

| Upstream |

| Midstream |

| Downstream |

| Наземный |

| Морской |

| Строительство |

| Техническое обслуживание и turn-around |

| Вывод из эксплуатации |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Норвегия |

| Великобритания | |

| Россия | |

| Нидерланды | |

| Германия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны ASEAN | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Нигерия | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По секторам | Upstream | |

| Midstream | ||

| Downstream | ||

| По локации | Наземный | |

| Морской | ||

| По типу активов | Строительство | |

| Техническое обслуживание и turn-around | ||

| Вывод из эксплуатации | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Норвегия | |

| Великобритания | ||

| Россия | ||

| Нидерланды | ||

| Германия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны ASEAN | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Нигерия | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка капитальные затраты нефти и газа?

Глобальный рынок капитальные затраты нефти и газа достиг 654,14 млрд долларов США в 2025 году и прогнозируется к росту до 799,10 млрд долларов США к 2030 году, представляя среднегодовой темп роста 4,08%.

Какой сектор получает наибольшие инвестиции в капитальные затраты нефти и газа?

Upstream деятельность командует наибольшей долей в 72,92% рынка капитальные затраты нефти и газа в 2024 году, растущей со среднегодовым темпом роста 4,20% до 2030 года, поскольку компании приоритизируют разработку глубоководных открытий и нетрадиционных ресурсов.

Как энергетический переход влияет на капитальные затраты нефти и газа?

Энергетический переход изменяет распределение капитальные затраты с увеличенными инвестициями в декарбонизацию существующих активов, инфраструктуру СПГ и цифровые технологии, которые улучшают эффективность, в то время как традиционные расходы на разведку сталкиваются с ограничениями от ESG-связанных ограничений финансирования.

Какие регионы видят самый быстрый рост в инвестициях нефти и газа?

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 4,86% до 2030 года, обусловленным заботами энергетической безопасности и инвестициями НОК.

Как цифровые технологии влияют на капитальные затраты нефти и газа?

Цифровые технологии, такие как ИИ, цифровые двойники и автоматизация, снижают затраты проектов на 10-15% и улучшают соблюдение графика на 20-30%, делая их существенными конкурентными дифференциаторами, а не необязательными обновлениями.

Каковы основные ограничения роста капитальные затраты нефти и газа?

Ключевые ограничения включают волатильность цен на нефть, препятствующую долгоцикловым проектам, сдвиги политики OECD в сторону возобновляемых источников энергии, дефицит квалифицированной рабочей силы, стимулирующий инфляцию затрат, и ESG-связанные долговые ковенанты, ограничивающие доступ к капиталу для разработок ископаемого топлива.

Последнее обновление страницы: