Размер и доля рынка больничных принадлежностей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 153.33 Миллиардов долларов США |

| Размер Рынка (2030) | 187.04 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.05% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка больничных принадлежностей от Mordor Intelligence

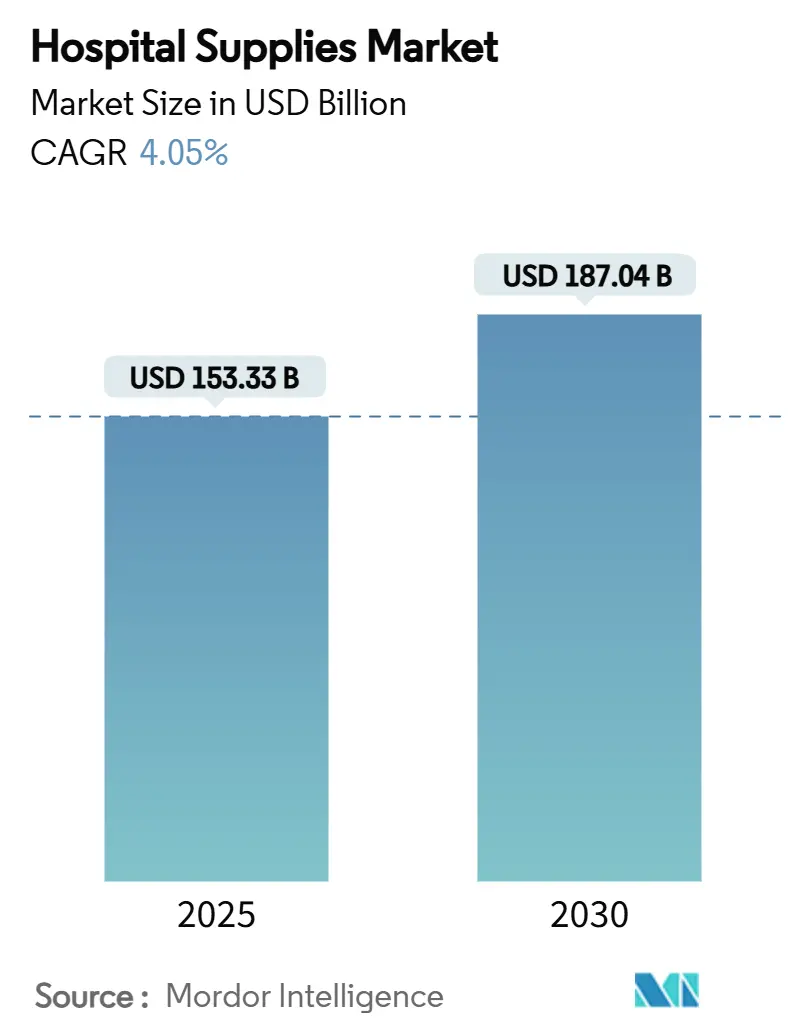

Размер рынка больничных принадлежностей оценивается в 153,33 млрд долларов США в 2025 году и ожидается, что достигнет 187,04 млрд долларов США к 2030 году, со среднегодовым темпом роста 4,05% в течение прогнозного периода (2025-2030).

Эта траектория поддерживается инвестициями в контроль инфекций, технологически оснащенными системами управления запасами и растущим спросом из развивающихся регионов. Одноразовые изделия, оборудование для стерильной обработки и цифровые решения для цепочки поставок остаются центральными при принятии решений о закупках, в то время как требования к устойчивости начинают влиять на выбор продукции. Быстрое развитие инфраструктуры в Азиатско-Тихоокеанском регионе в сочетании с послепандемическими очередями на операции в развитых странах меняет глобальную конкурентную динамику. Поставщики, которые объединяют физические товары с аналитическими инструментами повышения эффективности, захватывают долю рынка, поскольку больницы стремятся согласовать клиническую эффективность, контроль затрат и соответствие нормативным требованиям в рамках более жестких бюджетных циклов.

Ключевые выводы отчета

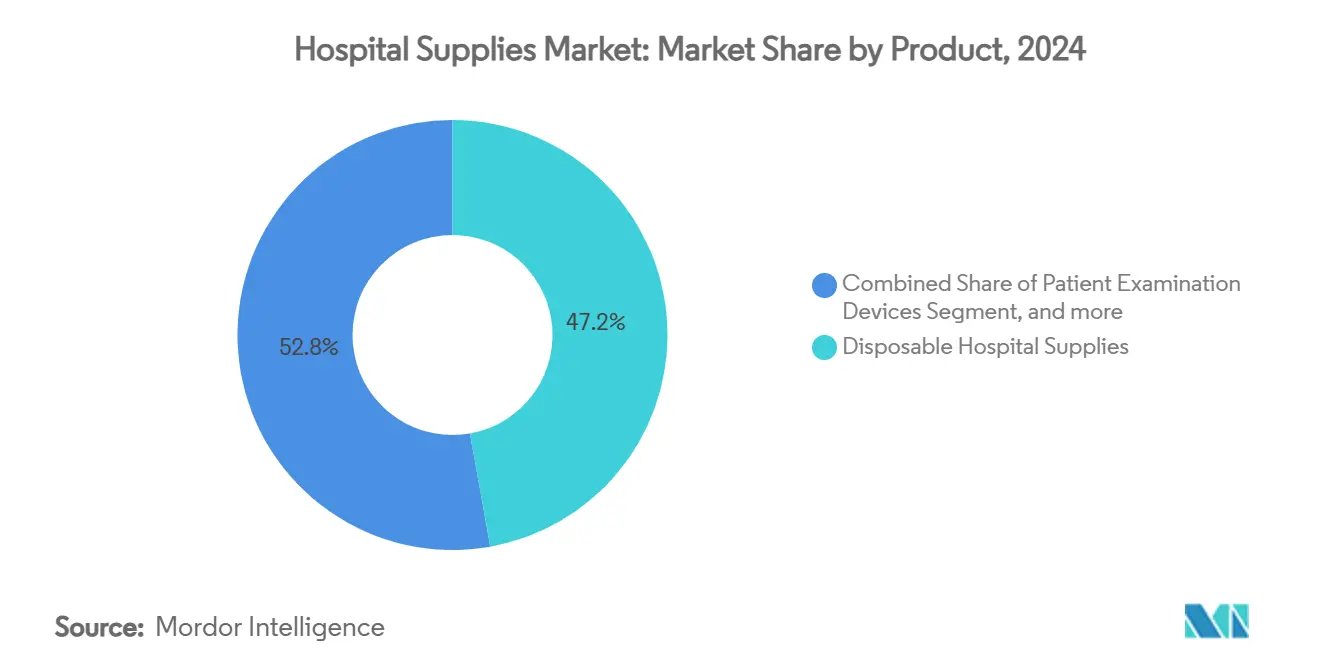

- По категории продукции одноразовые больничные принадлежности лидировали с 47,21% доли рынка больничных принадлежностей в 2024 году; прогнозируется, что оборудование для стерилизации и дезинфекции будет развиваться со среднегодовым темпом роста 10,63% до 2030 года.

- По конечным пользователям больницы составили 68,36% размера рынка больничных принадлежностей в 2024 году, в то время как прогнозируется рост амбулаторных хирургических центров на 6,52% среднегодовой темп роста между 2025-2030 годами.

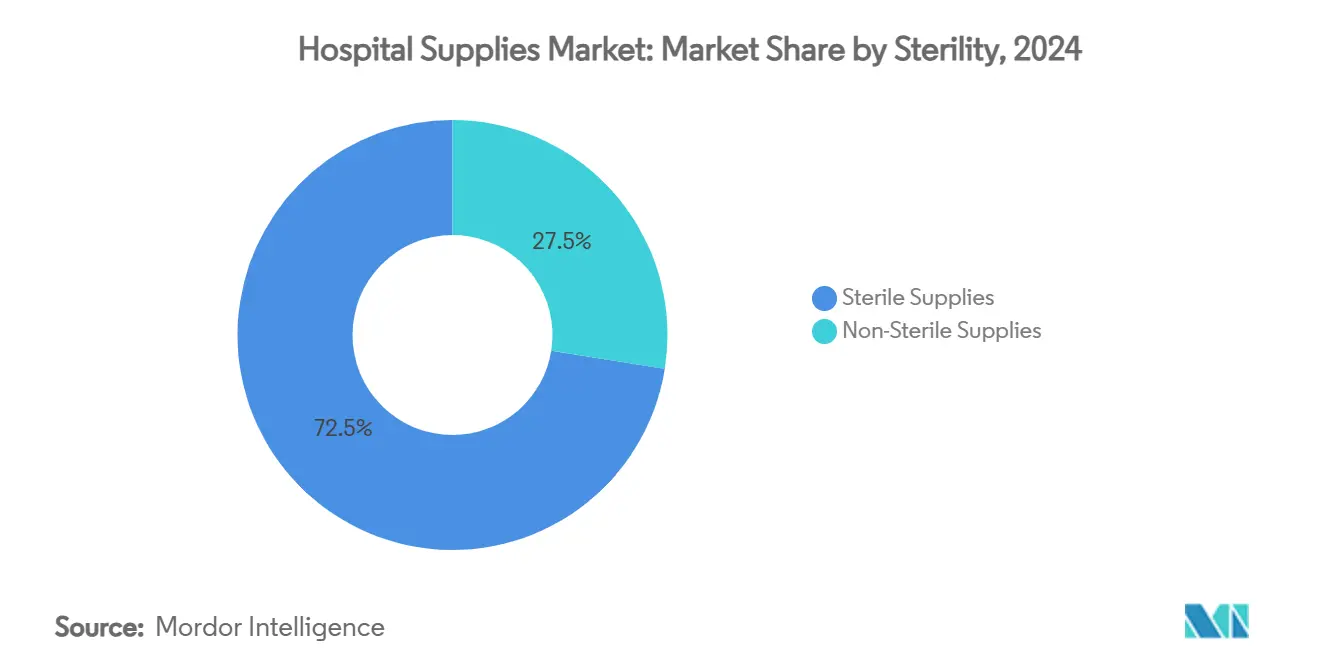

- По стерильности стерильные принадлежности заняли 72,48% доли размера рынка больничных принадлежностей в 2024 году и расширяются со среднегодовым темпом роста 6,27% до 2030 года.

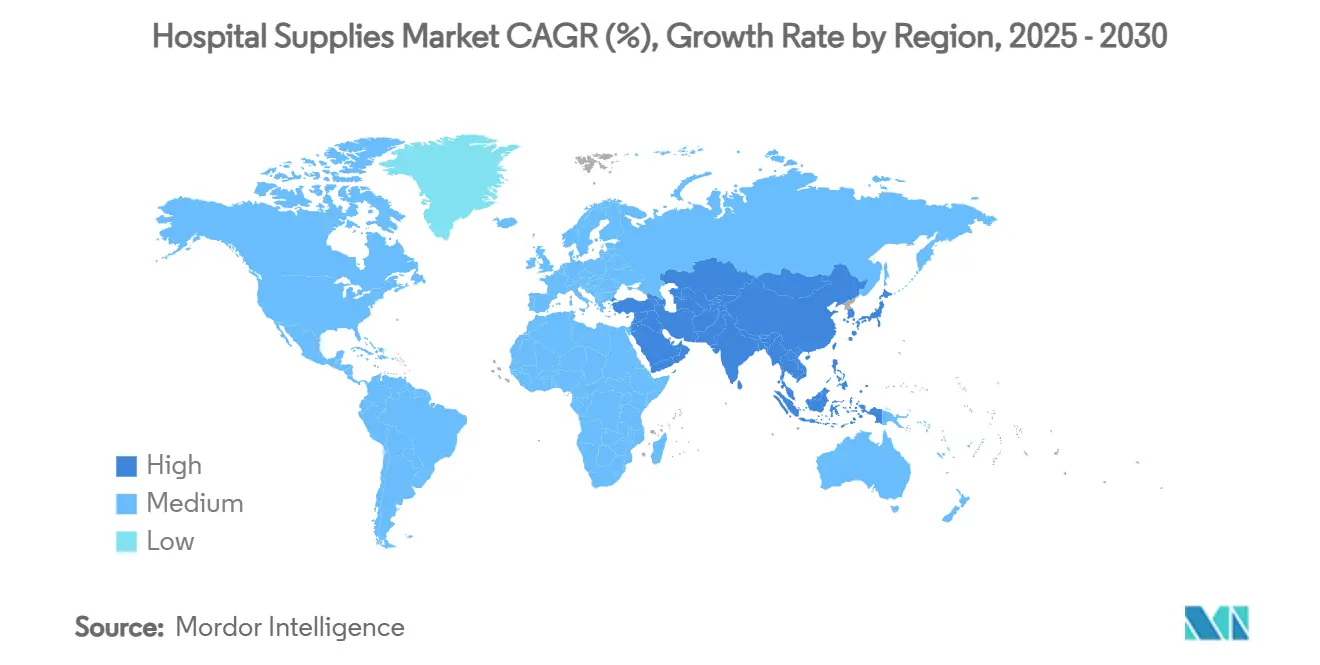

- По географии Северная Америка сохранила 34,34% доли в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 8,29% до 2030 года.

Глобальные тенденции и аналитика рынка больничных принадлежностей

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая заболеваемость инфекционными и хроническими заболеваниями | +1.2% | Глобально - более высокое влияние в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Растущая осведомленность общественности о внутрибольничных инфекциях | +0.8% | Северная Америка, Европа | Средний срок (2-4 года) |

| Высокий спрос на больничные принадлежности в развивающихся странах | +1.5% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка | Долгий срок (≥ 4 лет) |

| Штрафы за внутрибольничные инфекции стимулируют инвестиции в стерилизационное оборудование | +0.9% | Северная Америка, Европа | Короткий срок (≤ 2 лет) |

| Всплеск хирургических объемов после пандемии в развитых странах | +0.6% | Северная Америка, Европа | Короткий срок (≤ 2 лет) |

| Государственные инициативы и расходы на здравоохранение | +0.5% | Северная Америка, Европа | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость инфекционными и хроническими заболеваниями

Растущая нагрузка от диабета, сердечно-сосудистых и респираторных заболеваний заставляет больницы пересматривать планы запасов для обеспечения непрерывной доступности перевязочных материалов для ран, наборов для мониторинга и вентиляционных контуров. Только диабетом страдают 537 миллионов взрослых, и прогнозируется, что к 2045 году эта цифра достигнет 783 миллионов, что увеличило использование специализированных перевязочных материалов на 30% с 2024 года.[1]Центры по контролю и профилактике заболеваний, "Хронические заболевания в Америке," cdc.gov Системы здравоохранения теперь сочетают данные электронных медицинских карт с прогностическими алгоритмами складирования, обеспечивая более тесную согласованность между ожидаемой нагрузкой случаев и циклами пополнения. Этот пациент-ориентированный подход направляет капитальные вложения в сторону универсальных стерильных принадлежностей, продвигая рынок больничных принадлежностей как в зрелых, так и в развивающихся экономиках.

Растущая осведомленность общественности о внутрибольничных инфекциях

Потребители все чаще выбирают учреждения на основе воспринимаемой эффективности контроля инфекций. Каждая ВБИ добавляет 28 400-33 800 долларов США к стоимости лечения, побуждая администраторов принимать антимикробные материалы для поверхностей с высокой степенью прикосновения и публиковать показатели соответствия. Центры по контролю и профилактике заболеваний отмечают, что 1 из 31 госпитализированного пациента заражается ВБИ в любой день, стимулируя инвестиции рынка больничных принадлежностей в одноразовые простыни, защитные халаты и самодезинфицирующиеся корпуса устройств.[2]Центры по контролю и профилактике заболеваний, "Данные о внутрибольничных инфекциях," cdc.gov Поставщики, предлагающие проверяемое обеспечение стерильности и отслеживаемость продукции, получают конкурентное преимущество.

Высокий спрос на больничные принадлежности в развивающихся странах

Расширяющийся средний класс Азиатско-Тихоокеанского региона ускоряет строительство здравоохранения и стимулирует оптовые закупки кроватей, хирургических наборов и диагностических одноразовых изделий. Инновационные программы финансирования, такие как Фонд медицинского оборудования Африки Международной финансовой корпорации объемом 300 миллионов долларов США, позволяют небольшим поставщикам обходить устаревшие ограничения и с первого дня принимать современные платформы управления запасами. Производители, которые локализуют производство и встраивают готовые к RFID этикетки, находятся в выгодном положении, поскольку региональные правительства продвигают устойчивые цепочки поставок и клиническую самодостаточность.

Штрафы за внутрибольничные инфекции стимулируют инвестиции в стерилизационное оборудование

Программа сокращения внутрибольничных состояний сократила платежи Medicare до 1% для самого низкоэффективного квартиля американских больниц. К 2025 году 98,1% оштрафованных учреждений улучшили показатели, что вызвало рост капитальных затрат на низкотемпературные стерилизаторы и автоклавы с отслеживанием на 35%.[3]JAMA Network, "Учебные больницы и больницы социальной защиты сталкиваются со штрафами HACRP," jamanetwork.com Администраторы все чаще развертывают автоматизированные линии повторной обработки, которые фиксируют параметры цикла и передают данные обратно в панели качества, согласовывая нормативную отчетность с принципами бережливого рабочего процесса.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие нормативные рамки | −0.7% | Глобально - более высокое влияние в Северной Америке и Европе | Средний срок (2-4 года) |

| Появление услуг домашнего ухода | −0.5% | Северная Америка, Европа, развитый Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Высокие затраты на передовое оборудование | −0.4% | Европа, развитый Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Нарушения цепочки поставок | −0.2% | Северная Америка, Европа | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие нормативные рамки

Усилия по ограничению выбросов этиленоксида угрожают путям стерильности для примерно 20 миллиардов медицинских устройств ежегодно. FDA предупредило, что резкое закрытие заводов стерилизации может нарушить непрерывность ухода, иллюстрируя, как экологическая политика может распространиться через логистику рынка больничных принадлежностей. Фирмы теперь исследуют альтернативные стерилизаторы и инвестируют в резервную мощность, добавляя стоимость и сложность к уже напряженным производственным графикам.

Появление услуг домашнего ухода

Перемещение оказания хронической помощи на дом сокращает койко-дни стационарных пациентов и изменяет каналы закупок. Medicare возмещает утвержденные модели домашних больниц, побуждая производителей, таких как 3M Healthcare, Medtronic и Medline, разрабатывать компактные инфузионные насосы, сенсорные патчи и готовые к отправке по почте упаковки. Распределенная природа домашнего ухода повышает затраты на доставку последней мили и требует пользовательских интерфейсов потребительского уровня, сдерживая традиционный рост объемов в централизованных больничных счетах, открывая новые, но фрагментированные потоки доходов в более широкой индустрии больничных принадлежностей.

Сегментный анализ

По продукции: Технологии контроля инфекций ускоряют циклы обновления

Одноразовые принадлежности сохранили 47,21% доли рынка больничных принадлежностей в 2024 году, подчеркивая их роль в борьбе с перекрестным загрязнением. Комплектные процедурные наборы и одноразовые халаты упрощают оборот операционных и сокращают затраты труда на стирку. Однако политика устойчивости вызвала пилотные проекты в области селективной повторной обработки и перерабатываемых полимеров, заставляя поставщиков декларировать выбросы жизненного цикла. Оборудование для стерилизации и дезинфекции, хотя и является только сегментом среднего размера, растет быстрее всего со среднегодовым темпом роста 10,63% к 2030 году. Размер рынка больничных принадлежностей для стерилизационного оборудования прогнозируется к росту в тандеме с цифровыми мандатами ведения записей, которые связывают выпуск устройств с документированными параметрами микробного уничтожения. Поставщики, которые объединяют облачное программное обеспечение валидации с низкотемпературными стерилизаторами, видят тягу в больничных системах первого уровня.

Устройства для осмотра пациентов и оборудование операционных интегрируют сенсорные массивы и IoT-шлюзы. Умные стетоскопы, компьютерная навигационная помощь и интраоперационная визуализация с поддержкой ИИ движут премиальными ценовыми уровнями, при этом решения о закупках все больше влияют на показатели совместимости. Средства мобильности и транспортное оборудование используют демографические тенденции, поскольку стареющее население требует матрасы, снижающие давление, электрические подъемники и бариатрические инвалидные коляски. Сертификаты устойчивости, доступность запасных частей и готовая к облаку диагностика теперь взвешиваются наряду с первоначальной ценой, когда рамки оценивают заявки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: Амбулаторные центры бросают вызов доминированию больниц

Больницы по-прежнему представляют 68,36% спроса 2024 года и используют эффект масштаба, который переводится в скидки на оптовые закупки и индивидуальные консигнационные запасы. Их стабильный набор случаев поддерживает многолетние договоры поставок, покрывающие халаты, простыни, отсасывающие канистры и композитную мебель. Однако АХЦ находятся на пути к регистрации среднегодового темпа роста 6,52% до 2030 года, поглощая расширяющуюся долю плановых ортопедических, офтальмологических и кардиологических случаев. Размер рынка больничных принадлежностей для специфических продуктовых наборов АХЦ прогнозируется к расширению по мере продолжения миграции процедур. Производители теперь предлагают компактные автоклавы, низкопрофильные инструментальные столы и предварительно сконфигурированные подставки mayo, оптимизированные для быстрого оборота помещений в учреждениях с небольшой площадью.

Травматологические центры и специализированные клиники создают нишевый спрос на передовые потребительские товары для управления дыхательными путями и тканевые адгезивы. Частные сети развертывают корпоративные RFID-шкафы, которые подают оповещения об истощении в реальном времени в центральные панели. Такая аналитика повышает соответствие политикам ротации FIFO и сокращает списания, вызванные истечением срока годности, переводя в более низкие общие затраты на поставки даже когда цены за единицу выше. Поставщики дополняют физические товары подписками на данные, создавая липкие, повторяющиеся доходы за пределами разовой продажи.

По стерильности: Премиум за гарантированную чистоту

Стерильные принадлежности захватили 72,48% доходов 2024 года. Это доминирование связано с программами штрафов за инфекции, которые штрафуют учреждения с предотвратимыми инцидентами загрязнения. Преимущество размера рынка больничных принадлежностей для стерильных продуктов усиливается ростом среднегодового темпа роста 6,27% к 2030 году. Мобильные установки стерильной обработки позволяют больницам реконструировать центральные отделения повторной обработки без прерывания хирургических графиков, расширяя спрос на решения аренды и системы одноразовых контейнеров. Инновации варьируются от шкафов с испаренной перекисью водорода до плазменных стерилизаторов, каждый сопровождается программным обеспечением отслеживаемости.

Нестерильные принадлежности сохраняют основные роли в процедурах низкого риска и первичной помощи. Исследование MDPI 2024 года обнаружило сопоставимые результаты инфекций для определенных незначительных дерматологических вмешательств, проводимых с нестерильными перчатками, поощряя формулярные комитеты к переоценке чрезмерной спецификации, которая может завысить расходы. Тем не менее, даже в этих категориях антимикробные поверхностные обработки и улучшения устойчивой упаковки дифференцируют предложения и поддерживают актуальность в рамках более широких рамок закупок рынка больничных принадлежностей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Передовая инфраструктура Северной Америки и строгие мандаты контроля инфекций обеспечили 34,34% доли глобальных доходов в 2024 году. Широкомасштабное принятие умных шкафов с поддержкой RFID и систем планирования спроса с поддержкой ИИ подкрепляет возможности поставщиков для предложений ценности, богатых аналитикой. Неопределенности тарифов угрожали стабильности цен, побуждая дистрибьюторов, таких как Cardinal Health, рассматривать механизмы перехода, которые могут повлиять на эластичность рынка больничных принадлежностей в 2026 году.

Азиатско-Тихоокеанский регион обеспечивает самый сильный рост со среднегодовым темпом роста 8,29%, движимый расширением мощности здравоохранения в Китае, Индии и Юго-Восточной Азии. Быстрые инвестиции в третичные больницы в сочетании с правительственными стимулами для местного производства смещают поставки компонентов ближе к конечным рынкам. Размер рынка больничных принадлежностей для расходных материалов стерилизации растет быстро, поскольку аккредитующие органы принимают западные стандарты контроля инфекций. Рост медицинского туризма в Таиланде и Малайзии дополнительно расширяет трубопроводы закупок для высококачественных, но конкурентоспособных по стоимости одноразовых изделий.

Европа поддерживает технологически ориентированную позицию с мандатами устойчивости, поощряющими поставщиков валидировать углеродные следы и интегрировать переработанные полимеры. Германия лидирует по объему, в то время как высокотехнологичная ниша Швейцарии продвигает инновации сегментов. Нормативная ясность вокруг Регулирования медицинских устройств (MDR) поощряет больницы-рано принимающие пилотировать умную маркировку и защищенную от вскрытия упаковку, поддерживая премиальные ценовые точки на зрелом рынке больничных принадлежностей.

Ближний Восток и Африка свидетельствуют о заметной дивергенции. Страны Совета сотрудничества стран Залива инвестируют в флагманские больницы, которые требуют современные стерилизационные комплексы и автоматизированные системы управления запасами. Между тем, Фонд медицинского оборудования Африки Международной финансовой корпорации финансирует небольших поставщиков, создавая распределенный спрос на основные устройства по всей Восточной и Западной Африке. Поставщики, которые объединяют обучение, техническое обслуживание и схемы микро-лизинга, получают тягу в этих чувствительных к ценам, но богатых объемом нишах.

Конкурентная среда

Рынок больничных принадлежностей фрагментирован, при этом ведущие игроки используют интеграцию, инновации и региональное производство для сохранения маржи среди ценового давления. Johnson & Johnson и Medtronic расширяют цифровые экосистемы, встраивая датчики в одноразовые изделия и собирая данные об использовании через облачные порталы. Решение Becton, Dickinson and Company 2025 года выделить свое подразделение биологических наук и диагностических решений иллюстрирует заостренный фокус на основных медико-хирургических линиях, которые тесно согласуются с приоритетами расходов на профилактику инфекций.

Sumitomo Corporation углубило свое присутствие в канале домашнего ухода США, приобретя ActivStyle и увеличив свою долю в Vast Medical Holdings, демонстрируя, как конгломераты используют диверсифицированный капитал для захвата расходов на терапию хронических заболеваний. Приобретение Henry Schein в конце 2024 года Acentus подчеркивает стратегическую логику интеграции логистики прямо к пациенту с портфелями мониторинга глюкозы с поддержкой датчиков. Меньшие фирмы вырезают защищенные позиции в антимикробных покрытиях, низкотемпературных плазменных стерилизаторах и отслеживании активов с поддержкой ИИ, часто партнерствуя с крупными дистрибьюторами для расширения глобального охвата.

Стратегические альянсы между производителями устройств и поставщиками программного обеспечения генерируют комплектные предложения ценности, которые упрощают рабочие процессы клиницистов. Например, развертывания RFID-шкафов часто поставляются в комплекте с панелями предиктивной аналитики, совместно разработанными стартапами, специализирующимися на ИИ цепочки поставок. Полученные данные обеспечивают пополнение точно в срок, сокращая нехватки и потери от истечения срока годности. Между тем, возможности частных торговых марок распространяются, поскольку системы здравоохранения стремятся снизить премии за бренды при поддержании строгих эталонов качества. Поставщики, внимательные к нормативным сдвигам, инфляции затрат на сырье и показателям устойчивости, будут продолжать превосходить в развивающемся рынке больничных принадлежностей.

Лидеры индустрии больничных принадлежностей

-

Boston Scientific Corporation

-

Cardinal Health Inc.

-

B Braun Melsugen AG

-

3M

-

Medtronic

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Май 2025: Sumitomo Corporation Group (через свою американскую дочернюю компанию, Sumitomo Corporation of Americas) приобрела ActivStyle, LLC, видного американского поставщика домашних медицинских принадлежностей для пациентов с хроническими состояниями. Это приобретение следует за ходом Sumitomo в апреле 2025 года увеличить свою долю в Vast Medical Holdings, материнской компании Quest, ведущего поставщика домашнего медицинского оборудования, принадлежностей и услуг для лиц, управляющих диабетом.

- Декабрь 2024: Gilgal Medical Supplies, видный поставщик медицинских принадлежностей с несколькими местоположениями по всей Флориде, объявил о значительном сдвиге в своей бизнес-модели. С немедленным вступлением в силу компания больше не будет принимать страхование для медицинских принадлежностей. Это стратегическое изменение обусловлено продолжающимися вызовами и системными неэффективностями в процессе возмещения страхования, которые все больше влияли на операционную устойчивость.

- Ноябрь 2024: Henry Schein, Inc. объявила о своем соглашении приобрести Acentus, специализированного поставщика глюкозных сенсоров и других медицинских принадлежностей, доставляемых непосредственно в дома пациентов. Это приобретение подчеркивает продолжающийся стратегический фокус Henry Schein на расширении своего бизнеса медицинских принадлежностей для домашнего ухода, согласовываясь с растущим спросом на управление хроническими заболеваниями и решения домашнего ухода.

Область применения глобального отчета по рынку больничных принадлежностей

Согласно области применения отчета, больничные принадлежности включают каждый продукт медицинской утилиты, который служит как пациенту, так и медицинскому персоналу с больничной инфраструктурой и улучшает сеть и транспортировку между больницами. К ним относятся больничное оборудование, средства помощи пациентам, оборудование для мобильности и стерилизационные одноразовые больничные принадлежности. Рынок больничных принадлежностей сегментирован по продукции (устройства для осмотра пациентов, оборудование операционных, средства мобильности и транспортное оборудование, оборудование для стерилизации и дезинфекции, одноразовые больничные принадлежности, шприцы и иглы и другие типы) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет по рынку также охватывает расчетные размеры рынков и тенденции для 17 различных стран по основным регионам глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Устройства для осмотра пациентов |

| Оборудование операционных |

| Средства мобильности и транспортное оборудование |

| Оборудование для стерилизации и дезинфекции |

| Одноразовые больничные принадлежности |

| Шприцы и иглы |

| Умные потребительские товары с поддержкой RFID |

| Другие продукты |

| Государственные больницы |

| Частные и сетевые больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники и травматологические центры |

| Стерильные принадлежности |

| Нестерильные принадлежности |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | СЗГ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукции | Устройства для осмотра пациентов | |

| Оборудование операционных | ||

| Средства мобильности и транспортное оборудование | ||

| Оборудование для стерилизации и дезинфекции | ||

| Одноразовые больничные принадлежности | ||

| Шприцы и иглы | ||

| Умные потребительские товары с поддержкой RFID | ||

| Другие продукты | ||

| По конечному пользователю | Государственные больницы | |

| Частные и сетевые больницы | ||

| Амбулаторные хирургические центры | ||

| Специализированные клиники и травматологические центры | ||

| По стерильности | Стерильные принадлежности | |

| Нестерильные принадлежности | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | СЗГ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка больничных принадлежностей?

Размер рынка больничных принадлежностей составляет 153,33 млрд долларов США в 2025 году и прогнозируется достичь 187,04 млрд долларов США к 2030 году.

Какой продуктовый сегмент растет быстрее всего?

Оборудование для стерилизации и дезинфекции расширяется со среднегодовым темпом роста 10,63% из-за интенсифицированных инвестиций в контроль инфекций.

Почему амбулаторные хирургические центры важны для поставщиков?

Прогнозируется рост АХЦ со среднегодовым темпом роста 6,52%, создавая спрос на компактные высокопроизводительные наборы, которые отличаются от традиционных больничных предпочтений.

Как заботы об устойчивости влияют на закупки?

Больницы все больше оценивают одноразовые изделия на основе возможности переработки и углеродного следа, открывая возможности для эко-разработанных продуктов с валидированными показателями жизненного цикла.

Какую роль играют технологии в современных больничных принадлежностях?

RFID-шкафы и аналитика с поддержкой ИИ интегрируются с электронными медицинскими записями для оптимизации уровней запасов, сокращения отходов и усиления отчетности по соответствию, давая технически подкованным поставщикам конкурентное преимущество.

Последнее обновление страницы: