Объем и доля глобального рынка интеграции медицинских IT-систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.81 Миллиардов долларов США |

| Размер Рынка (2030) | 10.16 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.85% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка интеграции медицинских IT-систем от Mordor Intelligence

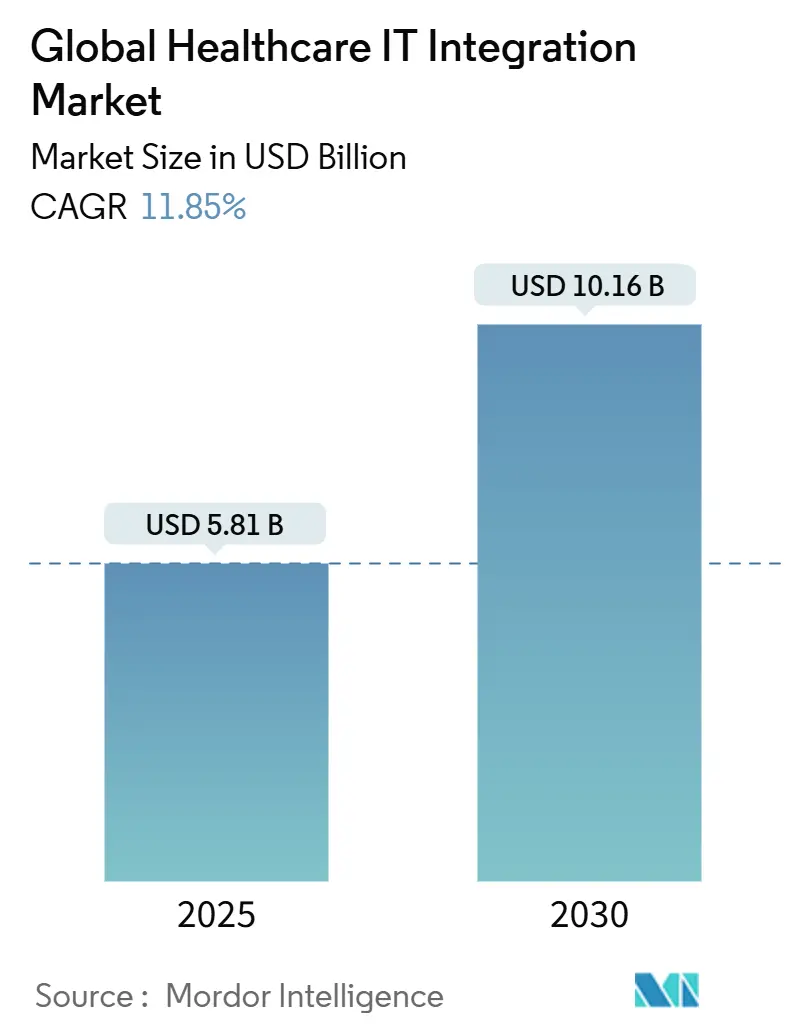

Объем глобального рынка интеграции медицинских IT-систем оценивается в 5,81 млрд долларов США в 2025 году и, как ожидается, достигнет 10,16 млрд долларов США к 2030 году при CAGR 11,85% в течение прогнозного периода (2025-2030).

Устойчивый рост обусловлен необходимостью консолидации фрагментированных систем данных, соблюдения требований по совместимости и поддержки моделей медицинской помощи, основанной на стоимости, которые зависят от беспрепятственного обмена данными. Консолидация поставщиков, устойчивый рост подключенных медицинских устройств и конвергенция плательщиков и поставщиков усиливают спрос на надежные архитектуры интеграции. В то же время интерфейсы прикладного программирования (API), основанные на FHIR, переопределяют технические базовые стандарты, заставляя как действующих поставщиков, так и новых участников модернизировать интерфейсные движки, API-шлюзы и конвейеры нормализации данных. Повышенные ожидания в области кибербезопасности и поиск талантов для внедрения, особенно специалистов по HL7/FHIR, формируют инвестиционные приоритеты, поскольку организации балансируют скорость, безопасность и стоимость

Ключевые выводы отчета

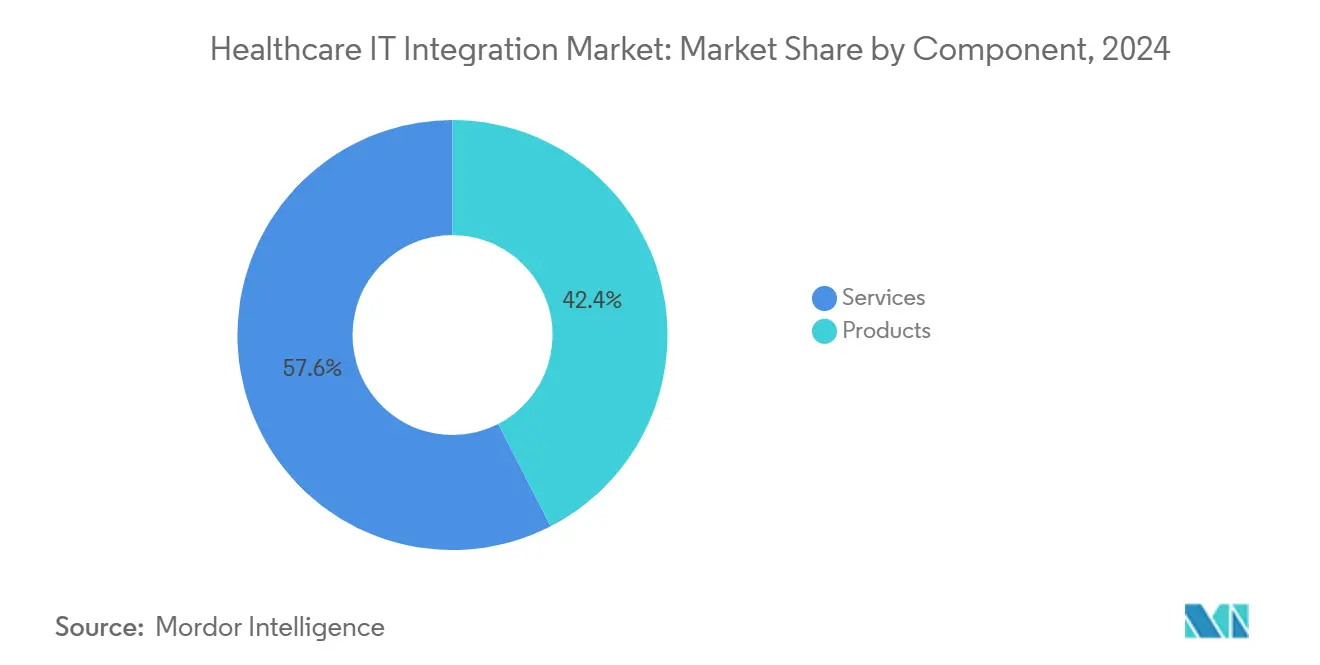

- По компонентам услуги занимали 57,56% доли выручки рынка интеграции медицинских IT-систем в 2024 году; продукты должны показать самый быстрый CAGR 13,25% к 2030 году.

- По развертыванию локальные решения составляли 62,45% доли рынка интеграции медицинских IT-систем в 2024 году, тогда как облачные предложения, по прогнозам, будут расти с CAGR 12,47% до 2030 года.

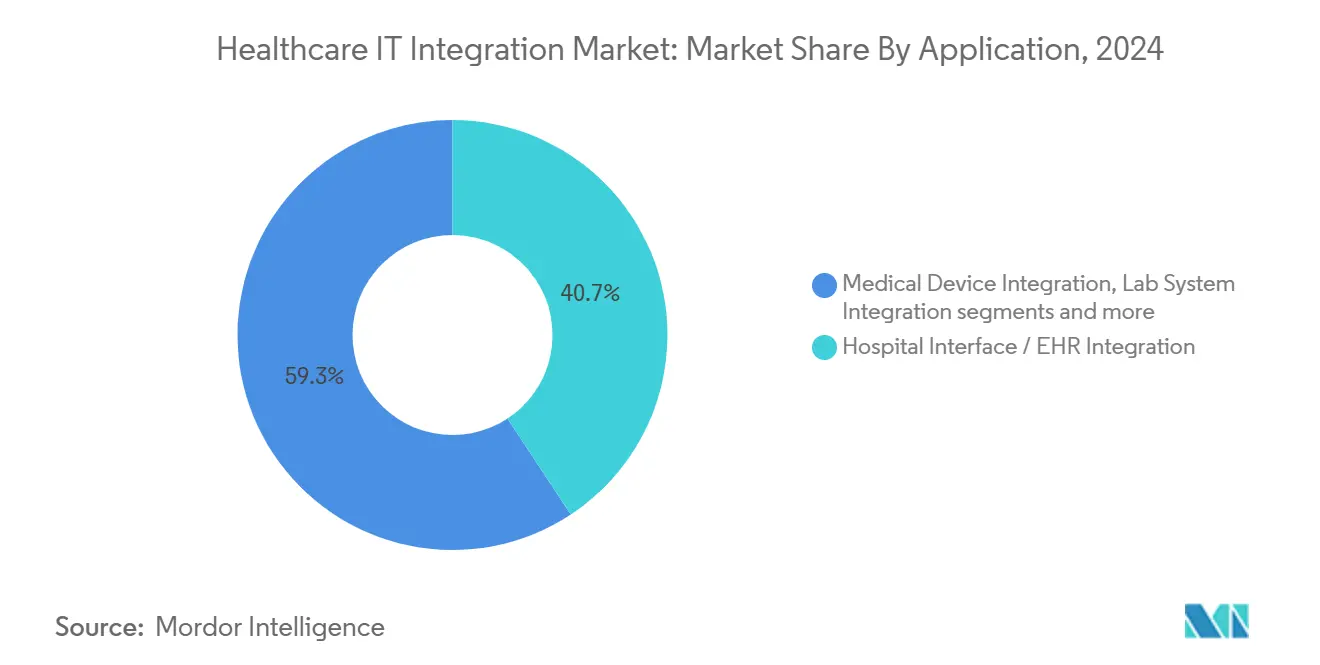

- По применению интеграция больничного интерфейса/EHR составляла 40,73% доли объема рынка интеграции медицинских IT-систем в 2024 году; интеграция медицинского оборудования расширяется с CAGR 11,98% к 2030 году.

- По конечным пользователям больницы и клиники контролировали 64,32% доли рынка интеграции медицинских IT-систем в 2024 году, в то время как диагностические и визуализационные центры будут расти наиболее быстро с CAGR 12,09%.

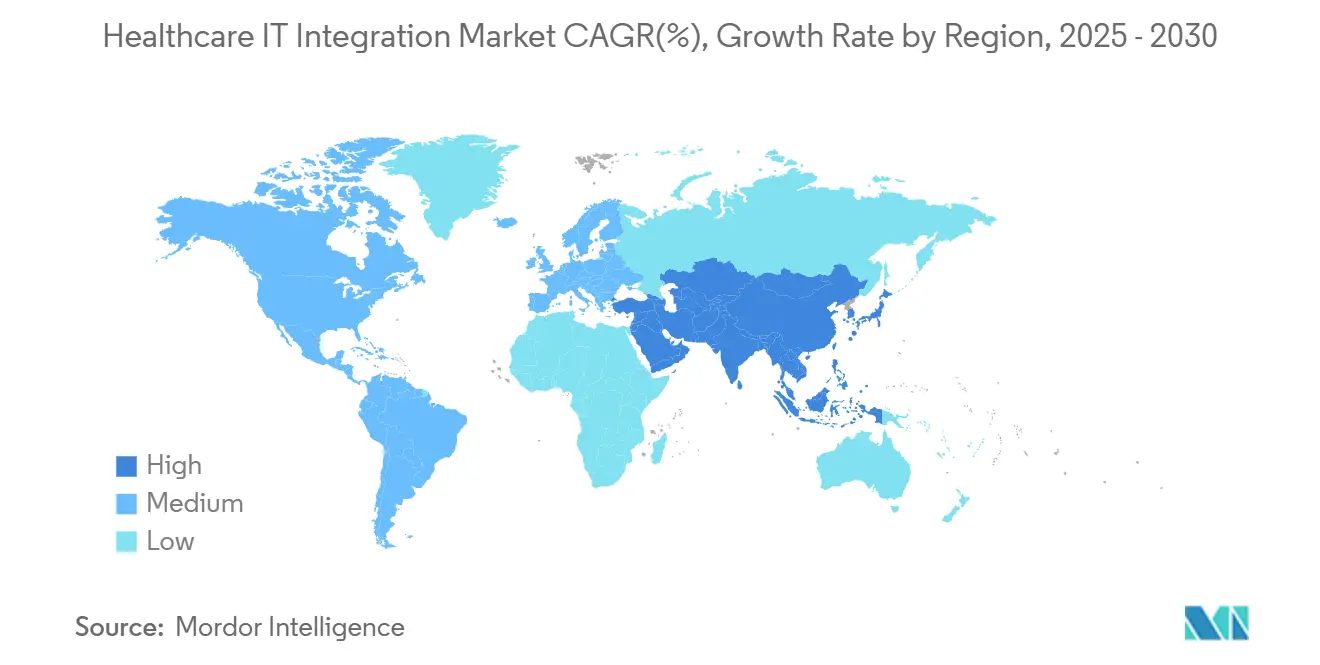

- Северная Америка доминировала с 43,53% рынка интеграции медицинских IT-систем в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с прогнозируемым CAGR 14,40%

Тенденции и аналитика глобального рынка интеграции медицинских IT-систем

Анализ влияния драйверов

| Драйвер | % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Переход к API на основе FHIR, предписанный US ONC и EU EHDS | 3.20% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Спрос на многосистемную интеграцию от программ дистанционного мониторинга пациентов | 2.50% | Глобально, с акцентом на развитые рынки | Среднесрочный период (2-4 года) |

| Растущая потребность в электронных медицинских картах и других решениях медицинских IT | 2.10% | Глобально | Долгосрочный период (≥ 4 лет) |

| Потребности интеграции устройств в умных операционных Ближнего Востока | 1.40% | Ближний Восток, с распространением на Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 года) |

| Конвергенция плательщиков и поставщиков, требующая бесшовного слияния данных претензий и клинических данных в США | 1.80% | Северная Америка | Среднесрочный период (2-4 года) |

| Всплеск M&A, стимулирующий циклы замены интерфейсных движков в Северной Америке | 1.30% | Северная Америка, с распространением на Европу | Краткосрочный период (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Переход к API на основе FHIR, предписанный US ONC и EU EHDS

Окончательное правило ONC, вступающее в силу в январе 2026 года, и регулирование EHDS, действующее с марта 2025 года, принуждают плательщиков, поставщиков и вендоров поддерживать потоки данных в реальном времени с авторизацией пациентов, построенные на ресурсах FHIR, ускоряя капитальные затраты на обновление интерфейсных движков, управление API и инструменты семантического картирования[1]Источник: Европейская комиссия, "Регулирование Европейского пространства медицинских данных (EHDS)," health.ec.europa.eu. При том, что 67% организаций уже используют FHIR API в 2024 году, рынок интеграции медицинских IT-систем должен поглотить крутую кривую обучения в картировании устаревших HL7v2 потоков к детализированным FHIR сущностям, способствуя спросу на специалистов даже в зрелых североамериканских условиях. Поставщики, неспособные соответствовать требованиям, рискуют финансовыми штрафами и стратегическими недостатками, что способствует альянсам между поставщиками EHR и нишевыми интеграторами для совместной разработки ускорителей миграции и фреймворков тестирования соответствия.

Спрос на многосистемную интеграцию от программ дистанционного мониторинга пациентов

Спрос растет, поскольку плательщики возмещают расходы на дистанционный мониторинг пациентов (RPM) и модели больница-на-дому. Почти 50 миллионов пациентов в США используют RPM устройства, и результаты заметно улучшаются, когда потоки мониторинга встроены в рабочие процессы EHR - повторные госпитализации сокращаются на 38% по сравнению с неинтегрированными развертываниями [2] Источник: Министерство здравоохранения и социальных служб США, "Стратегический план использования искусственного интеллекта в здравоохранении," nih.gov. Потоки данных теперь охватывают носимые устройства, смартфон-приложения и облачную аналитику, помещая рынок интеграции медицинских IT-систем в центр оркестрации устройство-EHR, маршрутизации оповещений и обогащения продольных записей. Поставщики с предварительно созданными коннекторами EHR и FHIR-первыми архитектурами занимают более высокие позиции в списках закупок, в то время как больницы ужесточают критерии технической должной осмотрительности для обеспечения гармонизации данных устройств с метриками отчетности по качеству.

Потребности интеграции устройств в умных операционных Ближнего Востока

Системы здравоохранения Ближнего Востока оснащают гибридные операционные роботикой, визуализацией высокого разрешения и голосовыми помощниками. До 75% устройств интенсивной терапии остаются изолированными от больничных систем, вызывая нагрузку ручного ведения карт и неполные следы данных, стоящие 35 млрд долларов США административных потерь ежегодно только в США. Региональные флагманы, такие как больницы ОАЭ, развертывают IP-основанные видеоплатформы, которые интегрируют хирургические потоки непосредственно в электронные записи, устанавливая эталоны, которые распространяются на более широкие рынки Азиатско-Тихоокеанского региона pro.sony. Рынок интеграции медицинских IT-систем удовлетворяет спрос через устройство-агностическое промежуточное ПО, которое нормализует проприетарные протоколы в FHIR Observation ресурсы, улучшая периоперационную аналитику.

Растущая потребность в электронных медицинских картах и других решениях медицинских IT

При насыщении EHR превышающем 90% медицинских школьных программ США, императив сдвигается от базовой связности к глубокой оптимизации, встраиванию ИИ рутин для безопасности медикаментов, планирования и автоматизации циклов доходов. Бюджеты интеграции благоприятствуют end-to-end конвейерам, которые питают прогностические модели структурированными и неструктурированными записями, расширяя рынок интеграции медицинских IT-систем, поскольку больницы модернизируют брокеры сообщений и озера данных для поддержки рабочих нагрузок машинного обучения. Готовые к ИИ дополнения EHR повышают сложность интерфейсов, усиливая ценность стандарт-основанных адаптеров и слоев трансформации с низким кодом, которые сокращают время оборота для развертывания алгоритмов.

Анализ влияния ограничений

| Ограничение | % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Нехватка талантов внедрения для специалистов HL7/FHIR в Африке | -1.20% | Африка, с глобальными последствиями | Среднесрочный период (2-4 года) |

| Расходы на соблюдение кибербезопасности под GDPR и HIPAA эскалируют TCO интеграции | -1.60% | Глобально, с акцентом на Северную Америку и Европу | Долгосрочный период (≥ 4 лет) |

| Заблокированные вендорами устаревшие архитектуры HIS в государственных больницах Южной Америки | -0.90% | Южная Америка, с распространением на развивающиеся рынки | Долгосрочный период (≥ 4 лет) |

| Неопределенность ROI для кросс-платформенной интеграции в малых врачебных практиках | -0.80% | Глобально, с акцентом на фрагментированные рынки здравоохранения | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка талантов внедрения для специалистов HL7/FHIR в Африке

Африканские государственные и частные поставщики сталкиваются с задержками 6-12 месяцев по критическим проектам из-за ограниченного пула интеграционных инженеров, владеющих семантикой HL7 и FHIR healthtechafrica.org. Удаленное консультирование облегчает только часть пробела, поскольку работа по управлению изменениями и инфраструктуре на месте остается существенной. Нехватка повышает трудовые затраты, растягивает графики запуска и сокращает адресуемый рынок интеграции медицинских IT-систем до созревания программ наращивания потенциала. Развивающиеся национальные стратегии eHealth, такие как в Намибии, выделяют гранты на развитие рабочей силы для расширения программ сертификации.

Расходы на соблюдение кибербезопасности под GDPR и HIPAA эскалируют TCO интеграции

Аудиты HIPAA и исполнение GDPR повышают требования к шифрованию, логированию доступа и уведомлению о нарушениях, добавляя 10 000-30 000 долларов США расходов на сертификацию для средних организаций и влияя на проектные решения для каждого нового интерфейса. Нарушения данных здравоохранения в среднем составляют 9,77 млн долларов США за инцидент, заставляя IT команды укреплять интеграционные слои токенизацией и архитектурами нулевого доверия. Результирующее ценовое давление препятствует меньшим практикам, сдерживая сегменты рынка интеграции медицинских IT-систем, которые не могут быстро окупить накладные расходы на соблюдение требований.

Анализ сегментов

По компонентам: Услуги доминируют в интеграционном ландшафте

Услуги захватили 57,56% доли рынка интеграции медицинских IT-систем в 2024 году, уровень, который подчеркивает наукоемкий характер проектов межплатформенной совместимости. Консультационные команды проводят картирование рабочих процессов, создают спецификации интерфейсов, запускают скрипты валидации и поддерживают круглосуточные службы поддержки, что превышает объем готовых технологий. Ожидается, что этот вес услуг сохранится, поскольку регулирование FHIR ужесточает требования и многовендорные экосистемы требуют непрерывного управления. Крупные системы здравоохранения выделяют растущие операционные бюджеты на контракты управляемой интеграции, гарантирующие время безотказной работы и готовность к регулятивным аудитам.

Прогнозируется рост сегмента продуктов на 13,25% CAGR, опережая общее расширение объема рынка интеграции медицинских IT-систем, поскольку интерфейсные движки, API-шлюзы и программное обеспечение подключения устройств принимают дизайн-студии с низким кодом. Только Infor Cloverleaf обрабатывает более 300 миллионов ежедневных транзакций в трети больниц США, иллюстрируя, как современные движки заменяют устаревшие брокеры с тяжелыми скриптами. Облачные инструментальные цепи, объединенные с предварительно валидированными руководствами по внедрению FHIR, снижают входные барьеры для больниц среднего уровня. Тем не менее, успех продуктов остается зависимым от сервисных партнеров, которые настраивают конфигурации и обеспечивают управление данными, усиливая взаимосвязанные пути роста обоих сегментов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу развертывания: Проблемы безопасности поддерживают доминирование локальных решений

Локальные развертывания занимали 62,45% рынка интеграции медицинских IT-систем в 2024 году, подчеркивая предпочтение больниц суверенного контроля над защищенной медицинской информацией и прямого понимания стратегий сегментации сетей на фоне эскалации угроз программ-вымогателей. Высокие штрафы за нарушения стимулируют главных сотрудников по информационной безопасности держать критически важные интеграционные движки за институциональными файрволами, в сочетании с пользовательским аппаратным ускорением для парсинга сообщений. Объем рынка интеграции медицинских IT-систем, связанный с локальными моделями, поэтому остается существенным даже при росте облачного внедрения.

Облачная интеграция набирает CAGR 12,47% на основе экономически эффективного масштабирования, эластичных вычислений для пикового трафика транзакций и предварительно сертифицированных схем соответствия. Гибридные паттерны процветают, позволяя маршрутизацию и хранение клинических сообщений локально, используя облачную аналитику для вторичных случаев использования. Опрос Parallels 2025 года показывает 86% предприятий, экспериментирующих с селективной репатриацией рабочих нагрузок для достижения экономического баланса. Для сельских поставщиков без центров данных уровня 3, укрепленные медицинские облака теперь предоставляют песочницы FHIR, которые сокращают циклы запуска, расширяя общий рынок интеграции медицинских IT-систем.

По применению: Интеграция EHR движет ростом рынка

Интеграция больничного интерфейса/EHR лидировала с 40,73% объема рынка интеграции медицинских IT-систем в 2024 году, отражая центральность унифицированных пациентских записей для клинического принятия решений. Экосистема Epic поддерживает конечные точки HL7v2, C-CDAs и FHIR, обеспечивая двунаправленные потоки данных с вспомогательными системами, такими как лабораторные анализаторы, онкологические реестры и порталы взаимодействия с пациентами. Возмещение на основе стоимости дополнительно увеличивает эту долю рынка интеграции медицинских IT-систем, поскольку плательщики требуют потоков мер качества в реальном времени от EHR поставщиков.

Прогнозируется, что интеграция медицинского оборудования будет самым быстрорастущим применением с CAGR 11,98%. Умные насосы, аппараты ИВЛ и носимые датчики генерируют высокочастотные метрики, которые должны быть гармонизированы с временными линиями EHR для замкнутого цикла оповещений. Доказательства показывают, что 72% рандомизированных исследований, связывающих данные устройств с клиническими путями, достигают сокращенных метрик госпитализации. Промежуточное ПО, которое преобразует сырые сигналы устройств в FHIR Observation или DeviceMetric ресурсы, закрепляет этот импульс, позиционируя поставщиков с протокол-агностическими библиотеками для захвата расширяющейся доли рынка интеграции медицинских IT-систем в острых и амбулаторных условиях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: Больницы лидируют, а диагностические центры растут быстро

Больницы и клиники командовали 64,32% рынка интеграции медицинских IT-систем в 2024 году. Центры третичной помощи жонглируют сотнями департаментских систем, делая корпоративное управление интеграцией стратегическим императивом. Многобольничные группы, начинающие слияния, используют проекты модернизации интерфейсов для захвата синергии после приобретения, подталкивая спрос на горизонтально масштабируемые брокеры и мастер-индексы пациентов. Обоснование бюджета часто зависит от сокращения дублирующего тестирования и сокращения времени от поступления до лечения, преимуществ, тесно связанных со зрелостью интеграции.

Диагностические и визуализационные центры, хотя и меньшая база, показывают CAGR 12,09% и иллюстрируют диверсификацию отрасли интеграции медицинских IT-систем за пределы стационарных условий. Облачные системы архивирования изображений и коммуникаций (PACS) теперь публикуют DICOM исследования через конечные точки FHIR ImagingStudy, ускоряя межпровайдерский обмен изображениями и рабочие процессы второго мнения. Предстоящий отчет HL7 Europe Imaging Study направлен на унификацию континентальных спецификаций - инициатива, которая, как ожидается, продвинет объем рынка интеграции медицинских IT-систем в амбулаторных диагностических сетях.

Географический анализ

Северная Америка занимала 43,53% рынка интеграции медицинских IT-систем в 2024 году, поддерживаемая зрелыми экосистемами EHR, строгими федеральными мандатами и активными конвейерами M&A. Правило ONC по совместимости и предварительной авторизации закрепляет регулятивную определенность к 2027 году, принуждая как плательщиков, так и поставщиков модернизировать интерфейсные движки для обмена данными предварительного одобрения в реальном времени mahealthdata.org. Одновременно проекты конвергенции плательщик-поставщик вводят спрос на слияние претензий и клинических данных, усиливая региональный рост.

Азиатско-Тихоокеанский регион является самой быстро расширяющейся территорией с CAGR 14,40% до 2030 года. Поддерживаемые правительством стратегии цифровизации в Японии, Индии и Австралии финансируют широкополосные сети здравоохранения, развертывания EHR и мобильные платформы сортировки. Местные поставщики сотрудничают с глобальными лидерами интерфейсов для локализации профилей FHIR в нескольких скриптах, повышая рынок интеграции медицинских IT-систем в городских и удаленных клиниках. Модели помощи mobile-first и высокое вовлечение потребительских приложений стимулируют API маркетплейсы, которые соединяют телеконсультации, доставку аптек и услуги хронического ухода в почти реальном времени.

Траектория Европы формируется регулированием Европейского пространства медицинских данных, которое гармонизирует совместимость EHR и портативность данных пациентов через страны-члены ЕС. Ожидаемая экономия затрат в 11 млрд евро за 10 лет мотивирует национальные проекты выравнивать устаревшие системы с общим фреймворком. Поставщики должны встраивать модули управления согласием и многоязычные словари кодирования в свои предложения, расширяя адресуемые сегменты рынка интеграции медицинских IT-систем вокруг панъевропейских телеспециальных сетей. Развивающиеся рынки Ближнего Востока и Южной Америки показывают здоровые аппетиты к включению в умные больницы, однако блокировка устаревших HIS и неравномерная доступность навыков сдерживают развертывания.

Конкурентная среда

Рынок интеграции медицинских IT-систем демонстрирует умеренную концентрацию: несколько доминирующих поставщиков EHR, несколько специалистов по интерфейсным движкам best-of-breed и рой API-нативных стартапов. Epic, Oracle Cerner и Allscripts продолжают расширять свои внутренние наборы инструментов совместимости, иногда вытесняя меньшие фирмы промежуточного ПО, но также создавая партнерские возможности для покрытия граничных случаев. Infor's Cloverleaf поддерживает позиции оплота, обрабатывая 300 миллионов сообщений ежедневно, в то время как InterSystems, Lyniate и Redox масштабируют FHIR шлюзы, которые подключаются к облачным провайдерам и специализированному программному обеспечению.

Конкуренция поворачивается на time-to-value. Предварительно созданные коннекторы, объединенные руководства по внедрению FHIR и низкокодовые канвасы оркестрации дифференцируют платформы, нацеленные на сокращение жизненных циклов проектов от месяцев до недель. Модули качества данных, насыщенные ИИ, которые автоматически обнаруживают ошибки картирования, дополнительно привлекают IT команды с ограниченными ресурсами. Стратегический план HHS США по ИИ в здравоохранении подчеркивает федеральный интерес к когнитивным интеграционным утилитам, сигнализируя, что готовые к алгоритмам потоки данных будут командовать премиальными оценками на рынке интеграции медицинских IT-систем.

Стратегические ходы в течение 2024-2025 годов включают развертывание FHIR API Oracle Health, набор совместимости умной операционной GE Healthcare и расширения модуля аналитики популяционного здоровья Infor. Поставщики также ухаживают за региональными канальными партнерами для противодействия нехватке талантов и углубления локализации; пример: голосовой помощник RAIN Technology с поддержкой ОАЭ. По мере того, как облачные титаны входят через оптимизированные для здравоохранения платформы данных, действующие интеграторы дифференцируются через доменно-специфические ускорители и круглосуточные управляемые услуги, поддерживая динамичную, но не фрагментированную конкурентную среду

Лидеры глобальной отрасли интеграции медицинских IT-систем

-

Allscripts Healthcare Solutions Inc.

-

Cerner Corporation

-

IBM Corporation

-

Siemens Healthcare GmbH

-

General Electric Company (GE Healthcare)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Апрель 2025: GE Healthcare представила интеграцию умной операционной с поддержкой ИИ на Arab Health 2025, подчеркнув связность визуализации с HIS.

- Март 2025: Infor добавил Population Health Analytics, расширенные рабочие процессы предварительной авторизации и интеграцию AWS HealthLake в Cloverleaf.

- Январь 2023: Advantech представил свою систему визуализации AVAS с унифицированным видео стримингом и интеграционными хабами.

Область охвата отчета глобального рынка интеграции медицинских IT-систем

Согласно области охвата отчета, интеграция медицинских IT определяется как интеграция информационных технологий (IT) с операциями в здравоохранении. Интеграция информационных технологий (IT) в здравоохранении включает различные автоматизированные методы, которые используются для управления информацией о здоровье людей и здравоохранении, как для отдельных лиц, так и для групп пациентов. Рынок интеграции медицинских IT-систем сегментирован по продуктам (интерфейсные движки, настройка интеграции медицинских устройств, другие продукты), режиму услуг (операционные услуги, услуги поддержки и обслуживания, обучение), конечному пользователю (больницы, клиники, лаборатории, радиология, другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Продукты | Интеграционные движки |

| Программное обеспечение интеграции устройств | |

| iPaaS / Платформы управления API | |

| Модули интерфейсов EHR / HIE | |

| Услуги | Внедрение и интеграция |

| Поддержка и обслуживание | |

| Консультирование и обучение |

| Локальное |

| Облачное |

| Гибридное |

| Интеграция больничного интерфейса / EHR |

| Интеграция медицинского оборудования |

| Интеграция лабораторных систем |

| Интеграция аптек |

| Интеграция цикла доходов и претензий |

| Интеграция популяционного здоровья и аналитики |

| Прочие |

| Больницы и клиники |

| Диагностические и визуализационные центры |

| Плательщики и TPA |

| Аптеки |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азия | |

| Ближний Восток и Африка | Страны Залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Продукты | Интеграционные движки |

| Программное обеспечение интеграции устройств | ||

| iPaaS / Платформы управления API | ||

| Модули интерфейсов EHR / HIE | ||

| Услуги | Внедрение и интеграция | |

| Поддержка и обслуживание | ||

| Консультирование и обучение | ||

| По способу развертывания | Локальное | |

| Облачное | ||

| Гибридное | ||

| По применению | Интеграция больничного интерфейса / EHR | |

| Интеграция медицинского оборудования | ||

| Интеграция лабораторных систем | ||

| Интеграция аптек | ||

| Интеграция цикла доходов и претензий | ||

| Интеграция популяционного здоровья и аналитики | ||

| Прочие | ||

| По конечному пользователю | Больницы и клиники | |

| Диагностические и визуализационные центры | ||

| Плательщики и TPA | ||

| Аптеки | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азия | ||

| Ближний Восток и Африка | Страны Залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка интеграции медицинских IT-систем?

Рынок составляет 5,81 млрд долларов США в 2025 году и, по прогнозам, поднимется до 10,61 млрд долларов США к 2030 году, отражая CAGR 11,85%.

Почему услуги доминируют в расходах на интеграцию медицинских IT-систем?

Интеграционные проекты требуют специализированного консультирования, пользовательского картирования, валидации и постоянной поддержки; эти трудозатратные задачи объясняют 57,56% долю услуг, захваченную в 2024 году.

Как регулирование FHIR повлияет на интеграционные инвестиции?

Мандаты US ONC и EU EHDS обязывают плательщиков и поставщиков принять FHIR API к 2026-2027 годам, добавляя около +3,2% к общему CAGR рынка, поскольку организации обновляют интерфейсные платформы.

Какая область применения растет быстрее всего?

Интеграция медицинского оборудования продвигается с CAGR 11,98%, поскольку подключенные насосы, мониторы и инструменты визуализации подают данные в реальном времени в клинические рабочие процессы.

Какой регион увидит наибольший рост?

Азиатско-Тихоокеанский регион лидирует с CAGR 14,40%, движимый агрессивным финансированием цифрового здравоохранения, расширяющимся спросом среднего класса и поддерживаемыми правительством программами совместимости.

Каковы самые большие ограничения на расширение рынка?

Расходы на соблюдение кибербезопасности и нехватка специалистов HL7/FHIR в развивающихся регионах вычитают 1,6% и 1,2% соответственно из прогноза CAGR, продлевая временные рамки проектов и раздувая бюджеты.

Последнее обновление страницы: