Размер и доля рынка программного обеспечения для цифровой коммерции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

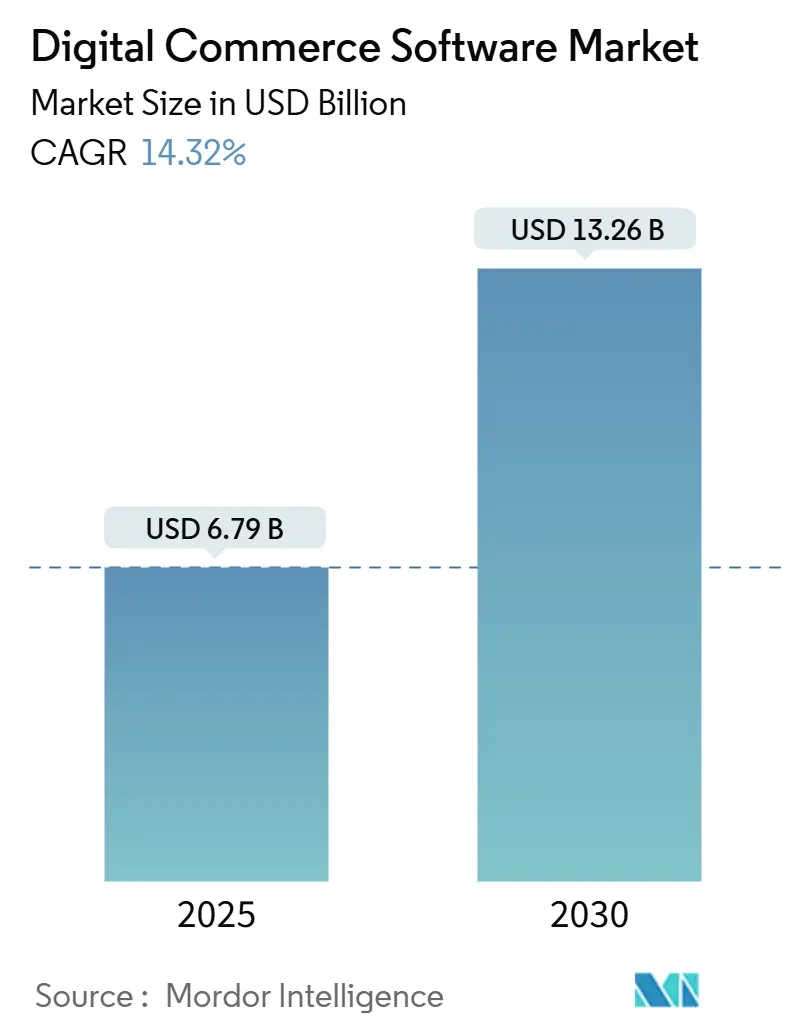

| Размер Рынка (2025) | 6.79 Миллиардов долларов США |

| Размер Рынка (2030) | 13.26 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.32% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

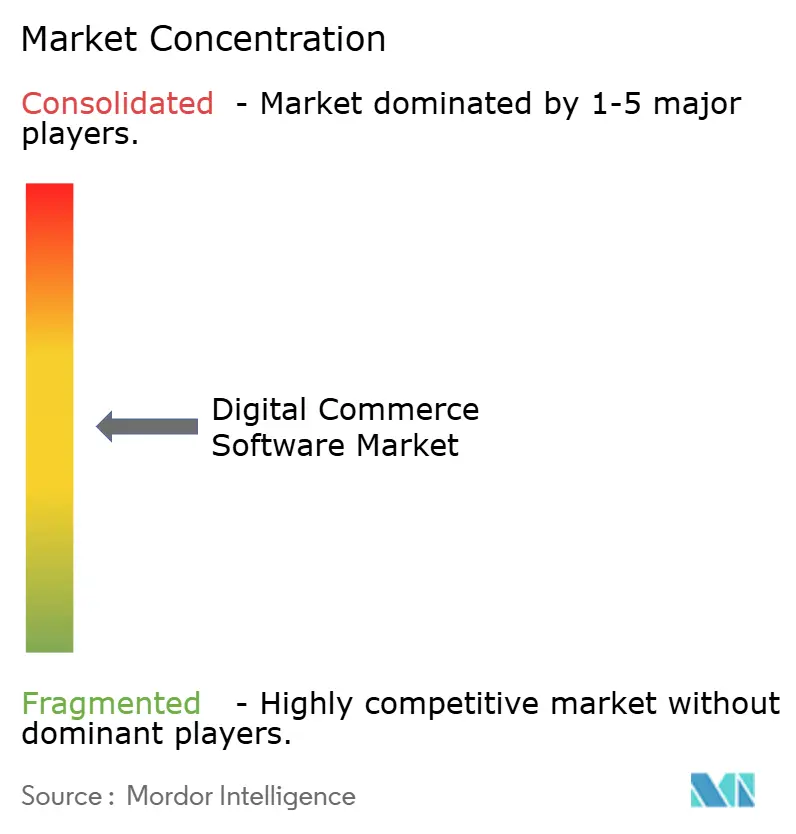

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка программного обеспечения для цифровой коммерции от Mordor Intelligence

Рынок программного обеспечения для цифровой коммерции сгенерировал 6,79 млрд долларов США в 2025 году и, по прогнозам, достигнет 13,26 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 14,32%. Расширение стимулируется предприятиями, модернизирующими устаревшую инфраструктуру, принимающими композитные архитектуры и реагирующими на ожидания потребителей, ориентированных на мобильные устройства, которые требуют унифицированного опыта в физических и цифровых каналах. Облачное развертывание стало выбором по умолчанию, снижая общую стоимость владения и ускоряя циклы выпуска. Принятие мобильной и социальной коммерции продолжает переопределять пути покупателей, стимулируя инвестиции в платформы, ориентированные на API, которые легко интегрируются с платежными сервисами и маркетинговыми стеками. В то же время крупные организации отдают приоритет глубокой интеграции с ERP и POS, тогда как малые и средние предприятия (МСП) используют SaaS для доступа к сложным возможностям, которые ранее требовали значительных капитальных бюджетов. [1]Adobe Inc., "Adobe Commerce," adobe.com

Ключевые выводы отчета

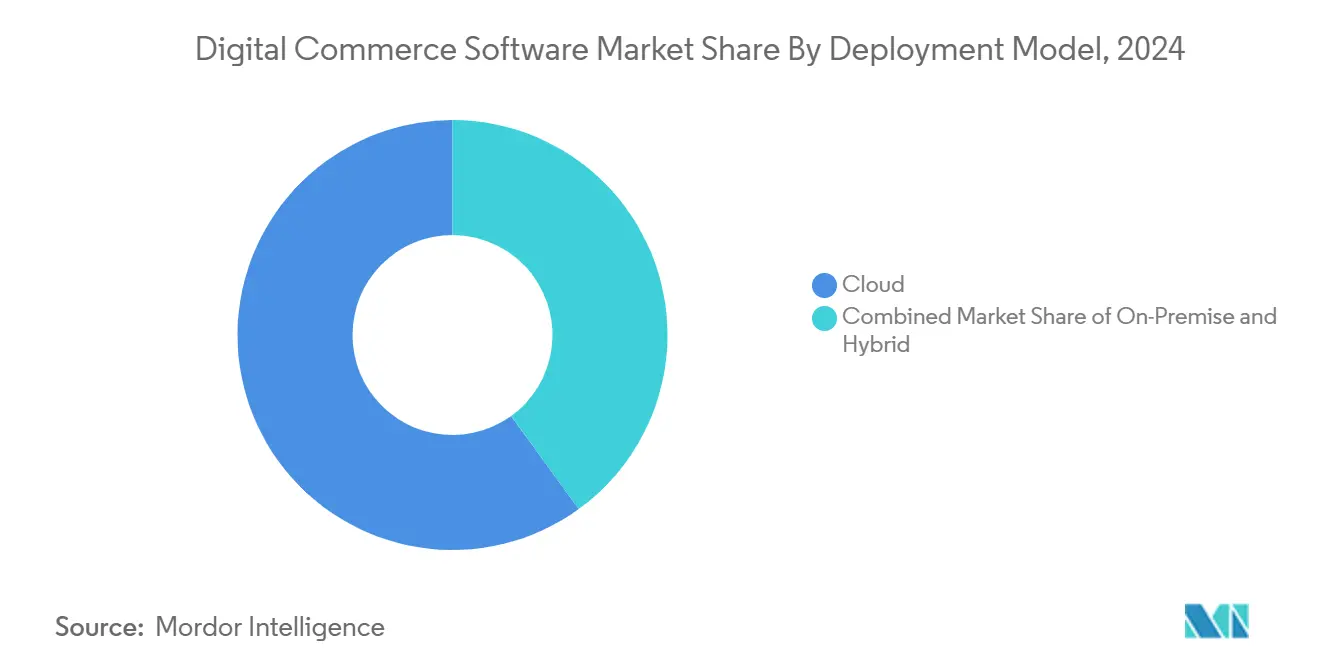

- По модели развертывания облачные решения занимали 62,0% доли рынка программного обеспечения для цифровой коммерции в 2024 году, и сегмент готов к расширению со среднегодовым темпом роста 15,4% до 2030 года.

- По компонентам платформенное программное обеспечение доминировало с 71,5% доли выручки в 2024 году, в то время как услуги, по прогнозам, покажут самый быстрый среднегодовой темп роста 16,1% до 2030 года.

- По бизнес-модели B2C захватил 56,0% доли выручки в 2024 году, однако платформы маркетплейсов прогнозируются для достижения среднегодового темпа роста 14,7% до 2030 года.

- По размеру организации крупные предприятия составили 58,3% размера рынка программного обеспечения для цифровой коммерции в 2024 году, но МСП, по прогнозам, будут расти со среднегодовым темпом роста 16,3%.

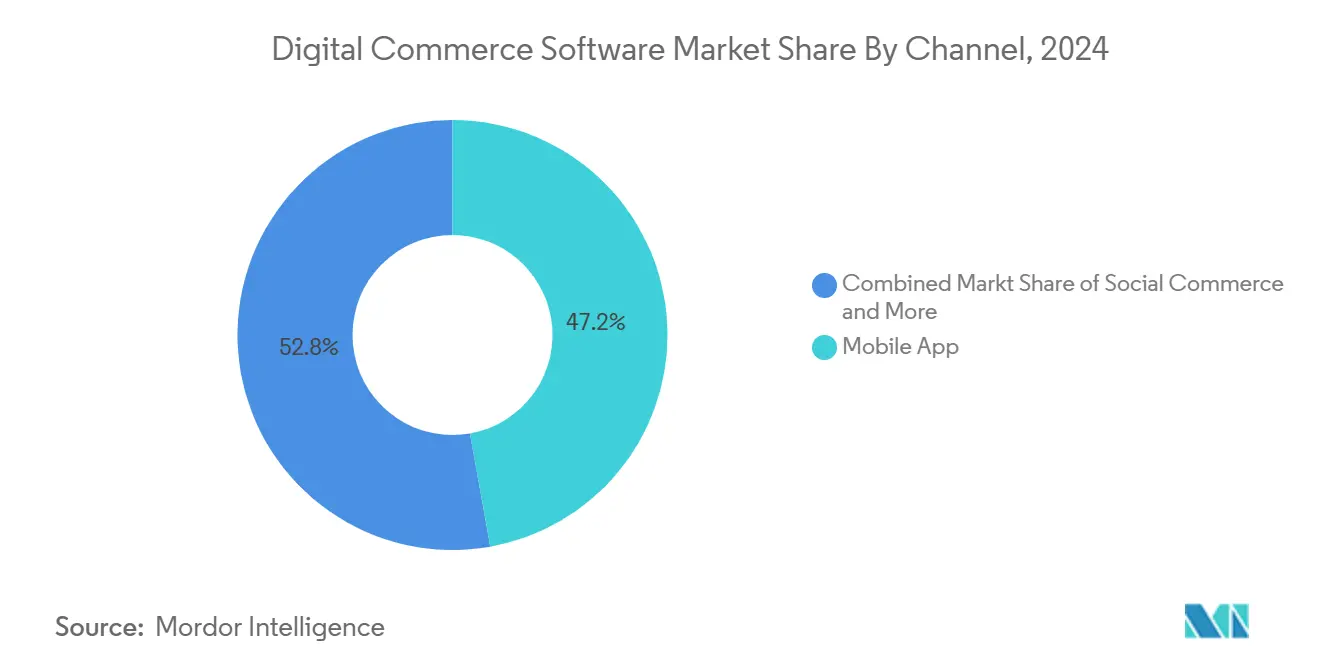

- По каналу коммерции мобильные приложения обеспечили 47,2% стоимости транзакций в 2024 году, в то время как социальная коммерция развивается со среднегодовым темпом роста 16,6% до 2030 года.

- По отрасли конечных пользователей розничная торговля и электронная коммерция лидировали с 32,5% размера рынка программного обеспечения для цифровой коммерции в 2024 году, тогда как B2B-приложения находятся на пути к достижению среднегодового темпа роста 15,4%.

- По географии Северная Америка внесла 35,4% доли выручки в 2024 году, а Азиатско-Тихоокеанский регион, по прогнозам, покажет среднегодовой темп роста 15,8% до 2030 года.

Тенденции и аналитика глобального рынка программного обеспечения для цифровой коммерции

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Спрос на омниканальный шопинг | +3.2% | Глобальный (Северная Америка, Европа лидируют) | Среднесрочный (2-4 года) |

| Быстрое принятие облачных SaaS-платформ коммерции | +4.1% | Глобальный (АТЭС, Северная Америка) | Краткосрочный (≤ 2 лет) |

| Распространение мобильной коммерции и цифровых кошельков | +2.8% | Ядро АТЭС, распространение в Латинскую Америку и БВА | Краткосрочный (≤ 2 лет) |

| Рост монетизации подписок и цифровых товаров | +1.9% | Северная Америка, Европа с расширением в АТЭС | Среднесрочный (2-4 года) |

| Переход к композитной архитектуре и микросервисам | +1.7% | Глобальные корпоративные рынки | Долгосрочный (≥ 4 лет) |

| Рост безголовой и API-первой коммерции | +1.5% | Северная Америка, Европа с ранним принятием в АТЭС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Спрос на омниканальный шопинг

Предприятия разворачивают унифицированные коммерческие стеки для синхронизации товарных запасов, ценообразования и профилей клиентов по точкам контакта. Исследования показывают, что фирмы, превосходящие в омниканальном удержании, сохраняют 89% своих клиентов, значительно превосходя конкурентов со слабыми стратегиями. Продуктовые, потребительской электроники и одежды сети теперь встраивают выполнение заказов у обочины, киоски в магазинах и опции 'кликни и забери' в один центральный уровень управления заказами. Производители аналогично переходят на новые платформы для поддержки порталов самообслуживания, сокращая циклы повторных заказов и повышая точность заказов. Эти изменения повышают ожидания в B2B-закупках, где покупатели хотят такой же беспрепятственный опыт, который встречается в потребительских каналах. Следовательно, поставщики, которые упаковывают предварительно интегрированные POS, CRM и модули лояльности, набирают популярность среди ритейлеров, стремящихся к росту, ориентированному на опыт.

Быстрое принятие облачных SaaS-платформ коммерции

Принципы 'облако-первое' изменяют рынок программного обеспечения для цифровой коммерции, поскольку 90% предприятий используют облачные сервисы в той или иной форме. Управляемые поставщиком среды предлагают автоматическое масштабирование, встроенную аналитику и обновления без простоев, позволяя ритейлерам сократить операционные расходы на 40% и ускорить выпуск функций на 25%. Kubernetes, микросервисы и оркестрация контейнеров лежат в основе этих достижений, облегчая конвейеры непрерывной интеграции. AWS, Microsoft Azure и Google Cloud совместно поддерживают основную массу новых коммерческих запусков, в то время как управляемые базы данных, такие как MongoDB Atlas, упрощают задачи DevOps для витрин, построенных на фреймворках, таких как Vue Storefront. Игроки финансовых услуг и страхования развертывают гибридные архитектуры для соблюдения мандатов суверенитета данных без компромиссов с эластичностью.

Мобильная коммерция и распространение цифровых кошельков

Смартфоны сгенерировали 76% посещений розничных сайтов США в 2024 году. Стоимость социальной коммерции Юго-Восточной Азии прогнозируется достичь 42 млрд долларов США в 2025 году на основе пути открытий, возглавляемых инфлюенсерами. Цифровые кошельки продолжают опережать карты; рельсы Pix Бразилии прогнозируются стать ведущим методом онлайн-платежей к 2025 году. Аналогичные местные схемы изменяют потоки оформления заказов по всей Латинской Америке, Африке и Ближнему Востоку. Торговцы, оптимизирующие для кошельков одного клика и локальных методов, сообщают о более низком оставлении корзин и более высокой повторной конверсии. Платежные шлюзы, которые объединяют скрининг мошенничества и альтернативные каналы выплат, таким образом, являются неотъемлемой частью выбора платформы.

Рост монетизации подписок и цифровых товаров

Модели повторяющихся доходов простираются за пределы стриминга, охватывая промышленное оборудование, медицинские принадлежности и B2B-программное обеспечение. Коммерческие движки, которые встраивают ценообразование на уровне каталога, измерение использования и автоматическое продление, позиционируют бренды для захвата предсказуемых денежных потоков. Рекомендательные движки на основе ИИ повышают успех дополнительных продаж, персонализируя предложения пакетов, в то время как продвинутые иерархии аккаунтов обрабатывают сложные рабочие процессы утверждения в корпоративных сценариях покупки. Поставщики здравоохранения принимают подписки прямо к потребителю для лабораторных тестов и телемедицинских пакетов, что приводит к прогнозируемому доходу от электронной коммерции в 738,8 млрд долларов США к 2028 году. Поставщики, которые предварительно интегрируют управление подписками, снижают время выхода на рынок для предприятий, исследующих новые пути монетизации.

Анализ влияния ограничений

| Ограничение | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Эскалация киберугроз безопасности и рисков конфиденциальности данных | -2.1% | Глобальное с строгим исполнением в Европе и Северной Америке | Краткосрочный (≤ 2 лет) |

| Сложность интеграции с устаревшими ERP и POS-стеками | -1.8% | Глобальное, затрагивающее крупные предприятия | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация киберугроз безопасности и рисков конфиденциальности данных

Нарушения в розничной торговле стоят в среднем 4,88 млн долларов США за инцидент, а более строгие регулирования увеличивают штрафы. Закон ЕС о цифровых услугах подвергает платформы штрафам до 6% годового оборота при нарушении правил прозрачности, удаления контента и рекламы. Североамериканские штаты расширяют мандаты в стиле CCPA, увеличивая накладные расходы на соответствие. Руководители должны встраивать фреймворки конфиденциальности по дизайну, проводить ежеквартальные аудиты и формализовать минимизацию данных для поддержания доверия потребителей. Облачные поставщики отвечают шифрованием на уровне полей, токенизацией и постоянными инструментами соответствия, однако дефицит талантов в операциях безопасности продлевает окна уязвимости. Торговцы, обслуживающие регионы с низким финансовым включением, также сталкиваются с вызовами аутентификации, увеличивая воздействие мошенничества.

Сложность интеграции с устаревшими ERP и POS-стеками

Десятилетние ERP, управление складом и платформы точек продаж часто не имеют современных API, осложняя синхронизацию товарных запасов и ценообразования в реальном времени. Крупные ритейлеры должны оркестрировать сотни микросервисов, обеспечивая непрерывные операции оформления заказов и выполнения во время переключений. Пользовательское промежуточное ПО повышает расходы на обслуживание и замедляет развертывание новых функций. МСП испытывают меньше головных болей с интеграцией, но все еще требуют предварительно построенных коннекторов для учета, CRM и управления доставкой. Поставщики, продвигающие низкокодовую интеграцию, потоковую передачу событий и канонические модели данных, снижают сложность, хотя вызовы управления изменениями остаются там, где внутренние навыки благоприятствуют монолитным системам.

Анализ сегментов

По модели развертывания: доминирование облака ускоряется

Облачные развертывания составили 62,0% доли рынка программного обеспечения для цифровой коммерции в 2024 году и находятся на курсе к среднегодовому темпу роста 15,4% до 2030 года. Эта командующая позиция подчеркивает желание мгновенной масштабируемости и управляемых поставщиком обновлений безопасности. Размер рынка программного обеспечения для цифровой коммерции для облачных решений прогнозируется более чем удвоиться к 2030 году, отражая инвестиции в микросервисы, безсерверные функции и инструменты наблюдаемости. Предприятия, мигрирующие с локальных наборов, сообщают о 40% снижении общей стоимости владения в течение двух лет.

Экономия затрат не является единственным драйвером. Бизнес-команды ценят скорость, используя песочницы для тестирования новых промоакций в часах, а не кварталах. Гибридное облако появляется в чувствительных к данным вертикалях, таких как страхование, где 73% перевозчиков сохраняют некоторые рабочие нагрузки в частных стеках для соблюдения правил суверенитета. Принятие мультиоблака на уровне 89% подчеркивает спрос на избыточность поставщиков. Эта динамика обеспечивает, что рынок программного обеспечения для цифровой коммерции остается сосредоточенным на облачных инновациях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: платформенное программное обеспечение ведет рост сервисов

Платформенное программное обеспечение обеспечило 71,5% доли выручки в 2024 году, однако сервисы растут со среднегодовым темпом роста 16,1%, поскольку предприятия навигируют композитное принятие. Партнеры по внедрению объединяют управление изменениями, миграцию данных и сборки безголовых фронтендов, захватывая расходы, которые когда-то шли к внутреннему IT. Интеграционные сервисы сосредотачиваются на картировании устаревших ERP, PIM и POS-данных к новым коммерческим API. Размер рынка программного обеспечения для цифровой коммерции для сервисов достиг X млрд долларов США в 2025 году и ожидается быстрое расширение, поскольку фирмы ищут поддержку оптимизации.

Поставщики платформ все еще закрепляют дискуссии о покупках, потому что транзакционные движки, каталог и оформление заказов остаются основными. Дифференциация теперь вращается вокруг мерчендайзинга на основе ИИ, нативного поиска и низкокодовой оркестрации. Commercetools представила модели машинного обучения, которые очищают B2B-данные продуктов и автоматизируют ценообразование на уровне сегментов. API-первые дизайны сокращают время внедрения, позволяя клиентам запускать международные витрины в течение недель, закрепляя лидерство платформенного программного обеспечения на рынке программного обеспечения для цифровой коммерции.

По бизнес-модели: модели маркетплейса нарушают лидерство B2C

B2C удерживал 56,0% доли выручки в 2024 году; однако маркетплейсы прогнозируются превзойти все другие подсегменты со среднегодовым темпом роста 14,7%. Рынок программного обеспечения для цифровой коммерции отвечает ритейлерам, которые хотят ассортимент третьих сторон без риска товарных запасов. Корпоративные клиенты развертывают модули маркетплейса для расширения широты SKU и сбора комиссионного дохода. Модульный движок маркетплейса VTEX интегрирует нативную логистику и инструменты для онбординга продавцов, сокращая время онбординга с месяцев до дней.

Принятие B2B-коммерции конвергирует с возможностями маркетплейса. Производители активируют дилерские сети на общих платформах, превращая оптовиков в продавцов в брендированных порталах. Рост C2C основан на принятии социальных медиа и безопасных эскроу-платежах. Эти переплетенные модели укрепляют гибкость, требуемую на рынке программного обеспечения для цифровой коммерции.

По размеру организации: рост МСП превосходит принятие предприятиями

Крупные предприятия контролировали 58,3% выручки рынка программного обеспечения для цифровой коммерции в 2024 году, однако МСП масштабируются со среднегодовым темпом роста 16,3%. SaaS с оплатой по мере масштабирования, предварительно настроенные темы и встроенные платежные шлюзы снижают барьеры входа. МСП захватывают международных клиентов без тяжелых капитальных расходов, катализируя демократизацию по всему рынку программного обеспечения для цифровой коммерции.

Корпоративные покупатели остаются влиятельными из-за требований интеграции. Они требуют оркестрации по системам ERP, финансов и управления складом. Композитные архитектуры позволяют поэтапную миграцию, смягчая риск. Поставщики, предлагающие модульное ценообразование, привлекают обе когорты, обеспечивая сбалансированные вклады в размер рынка программного обеспечения для цифровой коммерции.

По каналу коммерции: социальная коммерция трансформирует лидерство мобильных устройств

Мобильные приложения обеспечили 47,2% стоимости транзакций 2024 года, подтверждая переход к дизайну, ориентированному на мобильные устройства. Однако социальная коммерция прогнозируется расти со среднегодовым темпом роста 16,6%, переформируя иерархии каналов. Продажи социальной коммерции США предсказаны превысить 90 млрд долларов США в 2025 году. Бренды используют TikTok Shop, Instagram Checkout и Pinterest Catalogs для объединения открытия с покупкой. Разговорная коммерция через чат-приложения в АТЭС также набирает долю.

Голосовая коммерция составляет 49,6 млрд долларов США и может утроиться к 2030 году. Примерки с поддержкой AR стимулируют конверсии потребительской электроники и моды, добавляя экспериментальную глубину. Это разнообразие обеспечивает, что рынок программного обеспечения для цифровой коммерции остается канально-агностическим, отдавая приоритет гибким API.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечных пользователей: B2B-секторы движут цифровую трансформацию

Секторы розничной торговли и электронной коммерции внесли 32,5% выручки в 2024 году. Однако B2B-вертикали - производство, дистрибуция и здравоохранение - задают темп роста со среднегодовым темпом роста 15,4%. Производители используют порталы самообслуживания для повторного заказа запасных частей, повышая точность заказов и снижая накладные расходы. Электронная коммерция здравоохранения прогнозируется ускориться, поскольку подписки на телемедицину и выполнение рецептов мигрируют онлайн, укрепляя рынок программного обеспечения для цифровой коммерции.

Финансовые услуги и телекоммуникации встраивают модули коммерции в мобильные приложения, продавая дополнительные услуги с добавленной стоимостью. Туристические операторы используют движки динамического ценообразования для продажи дополнительных услуг. Это распространение случаев использования в отрасли подтверждает, что индустрия программного обеспечения для цифровой коммерции продолжает расширять свою релевантность.

Анализ географии

Северная Америка сгенерировала 35,4% глобальной выручки в 2024 году, возглавляемая принятием облака, зрелой платежной инфраструктурой и надежной экосистемой поставщиков. Приобретение Salesforce компании Informatica за 8 млрд долларов США иллюстрирует аппетит региона к управляемым данными коммерческим стекам, которые объединяют ИИ с клиентским опытом. Государственные закупки также модернизируются; Армия США запустила маркетплейс в стиле электронной коммерции в 2025 году для упрощения IT-приобретений. [2]U.S. Army Program Executive Office, "PL Digital Market Reimagines IT," eis.army.mil Доминирование мобильной коммерции в сочетании с открытием, возглавляемым социальными медиа, позиционирует США как испытательный полигон для новых коммерческих моделей.

Европа поддерживает значительную тягу, несмотря на бремя соответствия Закона о цифровых услугах. Корпоративные покупатели рассматривают конфиденциальность и устойчивость как стратегические дифференциаторы, отдавая предпочтение поставщикам, которые предоставляют гранулярное управление согласием и API отслеживания углерода. Композитные архитектуры предлагают модульность, необходимую для локализации логики налогов и доставки по множественным юрисдикциям, поддерживая рынок программного обеспечения для цифровой коммерции в Европе.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 15,8% до 2030 года. Проникновение смартфонов, экосистемы суперприложений и сети платежей в реальном времени, такие как UPI и Pix, лежат в основе этого роста. Японские предприятия сосредотачиваются на ориентированных на результат модулях, которые ускоряют циклы развертывания. [3]HCL Software, "The future of cloud e-commerce: an integrated and configurable approach.", hcljapan.co.jpТорговцы Юго-Восточной Азии переплетают социальную коммерцию с инфлюенсер-маркетингом, в то время как Африка свидетельствует платежные альянсы, которые открывают трансграничное принятие. [4]Developing Telecoms, "MTN Group Fintech announces payment alliance with Network International in Africa.", developingtelecoms.com Пользовательская база цифровой коммерции Латинской Америки находится на пути к достижению 418,9 млн к 2029 году, поддерживаемая партнерствами, такими как Canva и EBANX, которые доставляют локальные платежные рельсы.

Конкурентная среда

Рынок программного обеспечения для цифровой коммерции остается умеренно фрагментированным, с поставщиками устаревших наборов, конкурирующими против безголовых и композитных специалистов. Конкурентное преимущество зависит от зрелости API, глубины интеграции и расширяемости экосистемы. Корпоративные поставщики стремятся к дополнительным приобретениям для заполнения пробелов в возможностях; сделка Salesforce с Informatica расширяет управление данными и руководство ИИ. Чистые игроки проникают в вертикальные ниши, такие как автомобильная розничная торговля и продукты питания, используя доменно-специфичные микросервисы.

Доминируют три стратегических паттерна. Во-первых, консолидация платформ через M&A обеспечивает широту по слоям контента, коммерции и данных. Во-вторых, вертикальное расширение позволяет чистым игрокам встраивать шаблоны соответствия отрасли, снижая риск развертывания. В-третьих, возглавляемые разработчиками безголовые новички привлекают средний рынок и МСП с быстрым временем запуска и прозрачным ценообразованием. Технологические дорожные карты подчеркивают персонализацию на основе ИИ, оркестрацию товарных запасов в реальном времени и низкокодовые строители рабочих процессов, отражая переход рынка программного обеспечения для цифровой коммерции к ценностным предложениям, основанным на результатах.

Дифференциация поставщиков все больше основывается на общей стоимости владения и времени до ценности. Облачные архитектуры сжимают циклы обновления, в то время как обширные партнерские маркетплейсы расширяют охват решений. Открытость экосистемы таким образом формирует траекторию доли рынка, поскольку клиенты отдают приоритет гибким дорожным картам.

Лидеры индустрии программного обеспечения для цифровой коммерции

-

Shopify

-

Adobe (Magento + Commerce)

-

Salesforce Commerce Cloud

-

SAP Commerce Cloud

-

BigCommerce

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Salesforce подписала окончательное соглашение о приобретении Informatica примерно за 8 млрд долларов США для встраивания продвинутого управления данными и интеграции в свой коммерческий стек, стремясь сократить циклы обучения ИИ-моделей и укрепить записи клиентов в едином виде.

- Май 2025: Stord приобрела Ware2Go для укрепления оркестрации выполнения, отражая стратегию горизонтального расширения, которая объединяет исполнение коммерции с видимостью цепочки поставок.

- Апрель 2025: Программное исполнительное управление армии США развернуло Product Lead Digital Market, заменив устаревшие порталы закупок и сигнализируя о валидации архитектур маркетплейса государственным сектором.

- Февраль 2025: MTN Group Fintech заключила партнерство с Network International для выпуска карт на четырех африканских рынках, расширяя принятие цифровых кошельков и стимулируя транзакции в зарождающемся рынке программного обеспечения для цифровой коммерции региона.

Область действия глобального отчета о рынке программного обеспечения для цифровой коммерции

Цифровая коммерция (D-commerce) - это тип электронной коммерции, используемый организацией, которая доставляет и продает продукты онлайн. D-commerce используется компаниями, которые продают новости, подписки, документы или любую форму электронного контента. Компания цифровой коммерции собирает платежи, обрабатывает возвраты клиентов и выставление счетов, а также управляет другими учетными функциями для клиентов онлайн-издателей.

Рынок программного обеспечения для цифровой коммерции сегментирован по модели развертывания (локальная, облачная, гибридная), отраслям конечных пользователей (розничная торговля, BFSI, путешествия и туризм, IT и коммуникации, а также развлечения и медиа) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (млн долларов США) для всех вышеперечисленных сегментов.

| Локальная |

| Облачная |

| Гибридная |

| Платформа / Программное обеспечение | |

| Услуги | Внедрение и интеграция |

| Управляемые услуги | |

| Консультирование / Консультационные услуги |

| B2C |

| B2B |

| Маркетплейс (B2B2C / C2C) |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Веб |

| Мобильное приложение |

| Социальная коммерция |

| Голосовая коммерция |

| AR/VR-коммерция |

| Розничная торговля и электронная коммерция |

| BFSI |

| Путешествия и гостеприимство |

| IT и телекоммуникации |

| Медиа и развлечения |

| Производство |

| Здравоохранение и фармацевтика |

| Другие |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Юго-Восточная Азия | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Кения | ||

| Остальная часть Африки | ||

| По модели развертывания | Локальная | ||

| Облачная | |||

| Гибридная | |||

| По компонентам | Платформа / Программное обеспечение | ||

| Услуги | Внедрение и интеграция | ||

| Управляемые услуги | |||

| Консультирование / Консультационные услуги | |||

| По бизнес-модели | B2C | ||

| B2B | |||

| Маркетплейс (B2B2C / C2C) | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По каналу коммерции | Веб | ||

| Мобильное приложение | |||

| Социальная коммерция | |||

| Голосовая коммерция | |||

| AR/VR-коммерция | |||

| По отрасли конечных пользователей | Розничная торговля и электронная коммерция | ||

| BFSI | |||

| Путешествия и гостеприимство | |||

| IT и телекоммуникации | |||

| Медиа и развлечения | |||

| Производство | |||

| Здравоохранение и фармацевтика | |||

| Другие | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Юго-Восточная Азия | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Кения | |||

| Остальная часть Африки | |||

Ключевые вопросы, рассматриваемые в отчете

Каков прогнозируемый темп роста рынка программного обеспечения для цифровой коммерции до 2030 года?

Ожидается, что рынок покажет среднегодовой темп роста 14,32%, расширившись с 6,79 млрд долларов США в 2025 году до 13,26 млрд долларов США к 2030 году.

Какая модель развертывания занимает наибольшую долю рынка программного обеспечения для цифровой коммерции?

Облачное развертывание составляет 62,0% доли рынка в 2024 году и остается самой быстрорастущей моделью.

Почему платформы маркетплейсов набирают обороты в цифровой коммерции?

Маркетплейсы позволяют предприятиям добавлять товарные запасы третьих сторон без владения запасами, способствуя среднегодовому темпу роста 14,7% за счет снижения риска ассортимента и повышения комиссионного дохода.

Какой регион представляет наибольший потенциал роста до 2030 года?

Прогнозируется, что Азиатско-Тихоокеанский регион достигнет среднегодового темпа роста 15,8% из-за потребительского поведения, ориентированного на мобильные устройства, и расширяющихся платежных рельсов реального времени.

Как МСП получают выгоду от современных коммерческих платформ?

SaaS и композитные архитектуры дают МСП функции корпоративного класса с более низкими первоначальными затратами, поддерживая среднегодовой темп роста принятия МСП в 16,3%.

Последнее обновление страницы: