Размер и доля рынка программного обеспечения для управления торговлей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.45 Миллиардов долларов США |

| Размер Рынка (2030) | 2.33 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.90% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

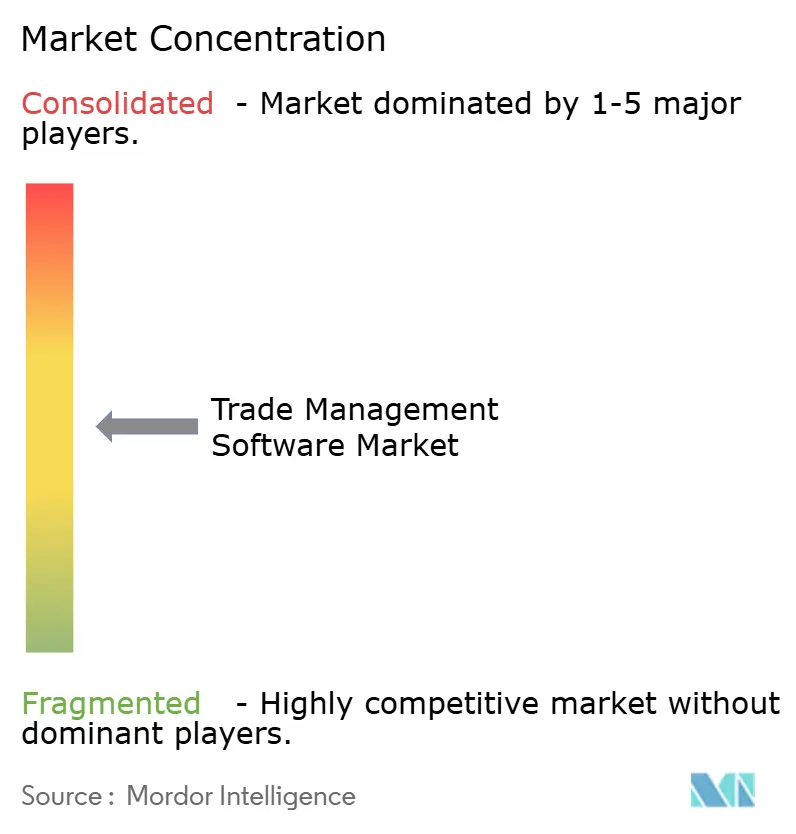

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка программного обеспечения для управления торговлей от Mordor Intelligence

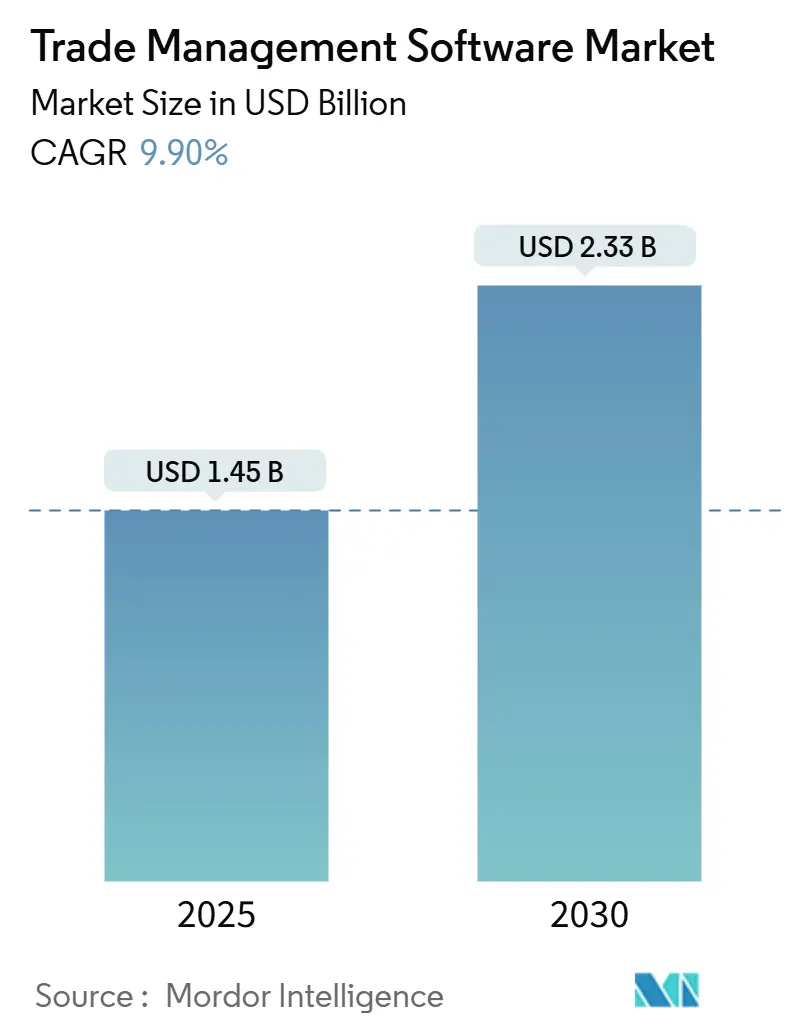

Рынок программного обеспечения для управления торговлей оценивается в 1,45 млрд долларов США в 2025 году и ожидается, что достигнет 2,33 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 9,9%. Рост рынка обусловлен ужесточением международных торговых правил, широким внедрением цифровых двойников для планирования тарифов и четким переходом к облачным архитектурам, которые сокращают циклы соответствия требованиям. Регуляторные изменения, такие как обновление экспортного контроля США в отношении передовых вычислительных устройств и Углеродный пограничный корректировочный механизм Европейского союза, заставляют компании модернизировать инструменты соответствия. В то же время ИИ-системы планирования сценариев стимулируют спрос на унифицированные платформы, которые объединяют скрининг, генерацию документов и оптимизацию пошлин. Поставщики делают акцент на аналитике в режиме реального времени для снижения штрафов, минимизации времени простоя в портах и поддержания сквозной видимости отгрузок. Консолидация отрасли также ускоряется, поскольку крупные игроки приобретают узкоспециализированных специалистов, что демонстрирует поглощение E2open компанией WiseTech Global в 2025 году для создания единых систем, которые связывают таможню, логистику, инвентаризацию и отчетность по устойчивости.

Ключевые выводы отчета

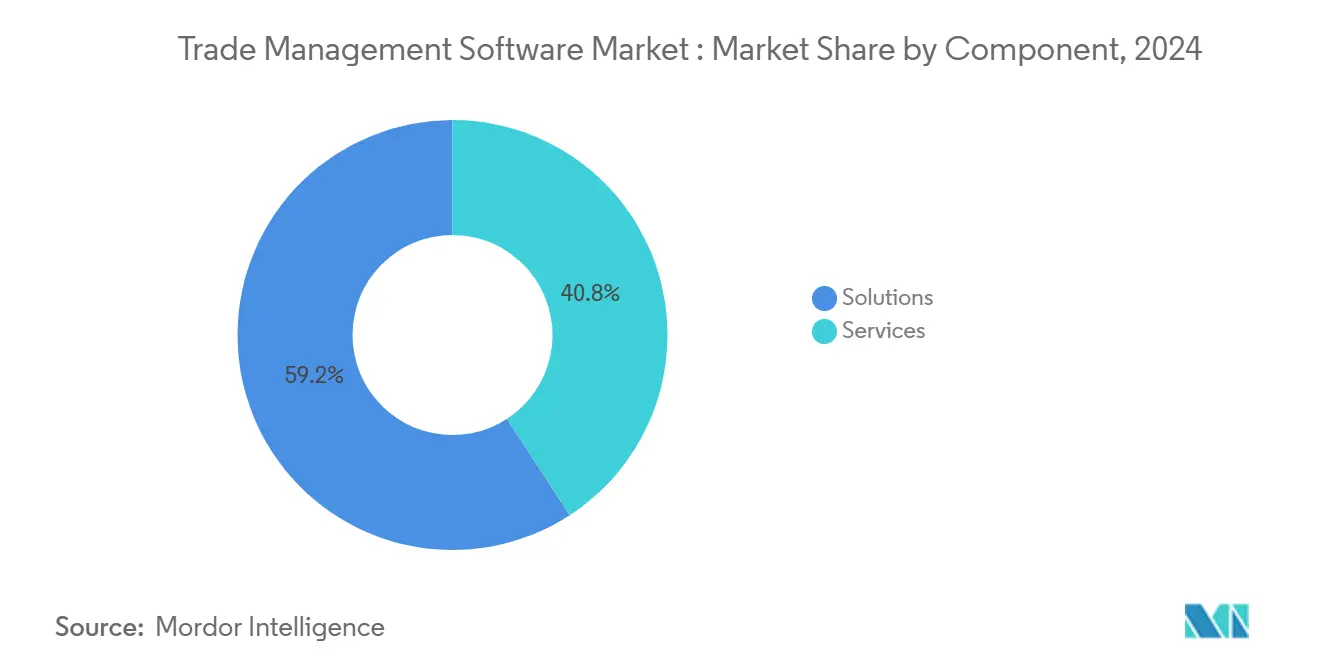

- По компонентам решения лидировали с 65% долей выручки в 2024 году, в то время как услуги прогнозируются к расширению со среднегодовым темпом роста 12,5% до 2030 года.

- По модели развертывания облачные технологии захватили 68% доли рынка программного обеспечения для управления торговлей в 2024 году и развиваются со среднегодовым темпом роста 15,3% в период 2025-2030 годов.

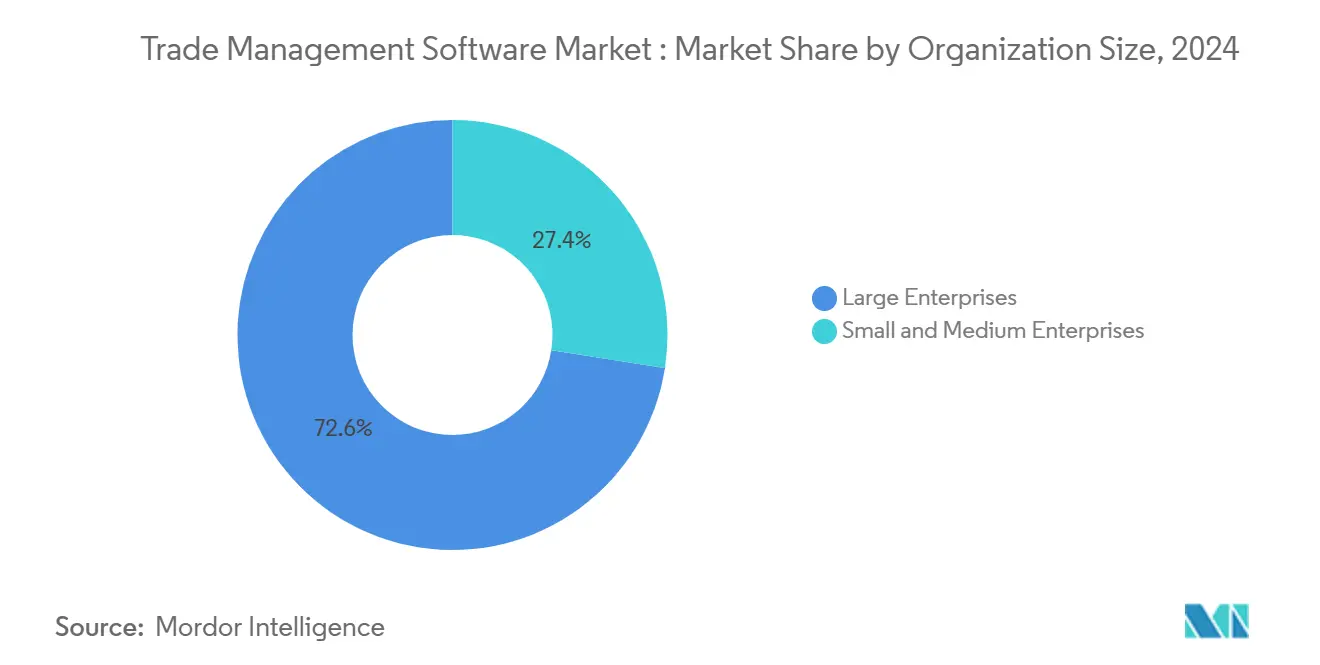

- По размеру организации крупные предприятия удерживали 72% рынка в 2024 году; МСП показывают наивысший прогнозируемый среднегодовой темп роста 14,1% до 2030 года.

- По отрасли конечного пользователя транспорт и логистика составили 34% доли размера рынка программного обеспечения для управления торговлей в 2024 году, тогда как фармацевтика растет быстрее всего со среднегодовым темпом роста 13,2% до 2030 года.

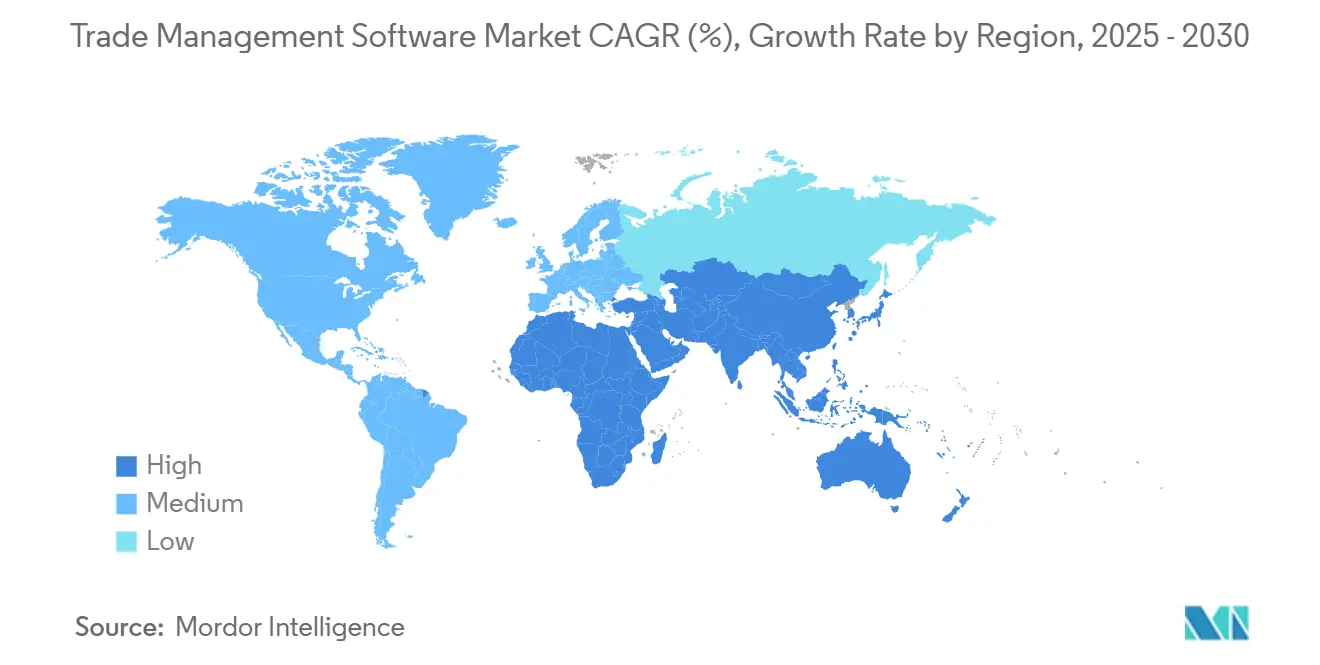

- По географии Северная Америка заняла 40% выручки в 2024 году; Азиатско-Тихоокеанский регион прогнозируется лидером роста со среднегодовым темпом роста 14,8% до 2030 года.

Тенденции и аналитические данные глобального рынка программного обеспечения для управления торговлей

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Облачные развертывания снижают расходы на соответствие | +2.3% | Глобально, с более высоким принятием в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Ужесточение режимов экспортного контроля стимулирует расходы | +2.8% | Глобально, со значительным влиянием в Северной Америке, Европе и Азиатско-Тихоокеанском регионе | Краткосрочно (≤ 2 лет) |

| Рост омниканальной логистики и интеграции 3PL | +1.5% | Глобально, особенно сильно в регионах с развитой инфраструктурой электронной коммерции | Среднесрочно (2-4 года) |

| Цифровые двойники таможенных пошлин для сценарного ценообразования | +1.8% | Глобально, с более высокой релевантностью в регионах со сложными тарифными структурами | Среднесрочно (2-4 года) |

| ESG-связанные тарифные стимулы и углеродные пограничные налоги | +1.2% | Европа, Северная Америка, с постепенным расширением на другие регионы | Долгосрочно (≥ 4 лет) |

| Рост трансграничной торговой деятельности | +2.0% | Глобально, особенно развивающиеся рынки и торгово-интенсивные экономики | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Облачные развертывания снижают расходы на соответствие

Облачные платформы устраняют локальное аппаратное обеспечение и связанные расходы на обслуживание, снижая общие затраты на владение на 30-40% и расширяя расширенный функционал соответствия для фирм всех размеров.[1]Oracle, "What Is Global Trade Management?," oracle.comАвтоматические обновления контента поддерживают актуальность наборов правил, позволяя пользователям реагировать на 45% быстрее на регуляторные изменения и сокращать штрафы на 35%. Модель согласуется с планами 86% ИТ-директоров по перебалансировке рабочих нагрузок публичного облака к 2025 году, сигнализируя о спросе на гибкие модели размещения. Поставщики включают быстрые API-коннекторы к ERP и TMS-пакетам, сокращая временные рамки интеграции и ускоряя возврат инвестиций. В совокупности эти преимущества заставляют импортеров и экспортеров рассматривать облачное развертывание как стратегический рычаг, а не простую технологическую замену.

Ужесточение режимов экспортного контроля стимулирует расходы

Январские регулирования США 2025 года в отношении передовых вычислительных устройств и весов моделей ИИ расширяют лицензионные обязательства и повышают аудиторские риски.[2]SAP, "SAP Revenue Growth Management | Overview," sap.com Аналогичные меры, обсуждаемые в Европе, дополнительно увеличивают бремя соответствия. Компании теперь требуют скрининг ограниченных сторон в режиме реального времени, динамические лицензионные рабочие процессы и защищенные от подделок аудиторские следы. Рекордные штрафы за несоответствие в 2024 году убедили советы директоров ускорить модернизацию, особенно в полупроводниковых, аэрокосмических и двойного назначения секторах. Платформы, которые объединяют скрининг, тарифную классификацию и автоматически генерируемые документы, набирают обороты, поскольку они сокращают ручные проверки и перемещают грузы быстрее.

Рост омниканальной логистики и интеграции 3PL

Ритейлеры и производители, жонглирующие прямыми продажами потребителям, торговыми площадками и оптовыми каналами, зависят от бесшовного обмена данными с партнерами по логистике третьих сторон. Современные приложения связывают TMS, YMS и складские системы через открытые API, обеспечивая централизованное представление входящих и исходящих потоков.[3]TadaNow, "Top 5 Tariff Management Challenges for Multinational Enterprises," tadanow.comИИ-движки анализируют данные о товарах, маршрутах и пошлинах для выбора наименее затратного направления в режиме реального времени, снижая таможенные задержки на 35% и улучшая своевременность доставки на 28%. Проверки соответствия на уровне посылок поддерживают экспортеров, отправляющих небольшие заказы в юрисдикции с различными порогами de minimis. Хотя тенденция наиболее заметна в Северной Америке и Западной Европе, аналогичные потребности растут в Юго-Восточной Азии по мере расширения трансграничной электронной коммерции.

Цифровые двойники таможенных пошлин для сценарного ценообразования

Цифровые двойники отражают сквозные цепочки поставок, позволяя планировщикам тестировать изменения тарифов, углеродных сборов и уровней обслуживания перед изменением физических операций. Предприятия, использующие двойников, сообщают о 42% более быстром реагировании на сдвиги пошлин и 25% снижении тарифных расходов через оптимизированные поставки и маршрутизацию. По мере ужесточения CBAM ЕС двойники также прогнозируют связанные с выбросами сборы и направляют маршрутизацию с низким углеродным следом. Интеграция выходов двойников с торговыми панелями позволяет унифицированное принятие решений, которое балансирует стоимость доставки, соответствие и ESG-цели.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Фрагментированные устаревшие ИТ замедляют системную интеграцию | -1.4% | Глобально, более выражено в регионах со старой инфраструктурой | Среднесрочно (2-4 года) |

| Нехватка специалистов по данным торгового соответствия | -0.9% | Глобально, особенно остро в развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Высокие первоначальные затраты для принятия МСП | -1.2% | Глобально, с более высоким влиянием в развивающихся экономиках | Среднесрочно (2-4 года) |

| Геополитический риск "программных санкций" блокирует поставщиков | -0.7% | Преимущественно влияет на торговлю между геополитическими соперниками | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Нехватка специалистов по данным торгового соответствия

Спрос на профессионалов, которые сочетают аналитику с экспертизой экспортного контроля, превышает предложение. Развивающиеся рынки ощущают давление, поскольку таланты мигрируют, оставляя местные фирмы полагаться на внешних консультантов. Нехватка удлиняет циклы построения моделей для прогнозных пошлинных движков и ограничивает полнофункциональное принятие в ранние годы развертывания. Для противодействия поставщики встраивают управляемые рабочие процессы и инструменты с низким кодом, но пробелы в кадрах остаются тормозом быстрого масштабирования в мире.[4]U.S. Department of Commerce, "Export Administration Regulations Update 2025," commerce.gov

Фрагментированные устаревшие ИТ замедляют системную интеграцию

Многие транснациональные корпорации эксплуатируют региональные ERP и грузовые решения, которые развивались независимо десятилетиями. Когда интеграционные проекты добавляют современные уровни соответствия, временные рамки превышают первоначальные планы на 60-80%, поскольку данные разрознены и форматы различаются. Технический долг увеличивает общую стоимость, поскольку устаревший код требует специализированных навыков, заставляя фирмы взвешивать значительные бюджеты модернизации против растущего регуляторного риска. Поставщики поставляют предварительно созданные коннекторы, однако сложное картирование все еще замедляет развертывания и подрывает единое окно видимости.

Сегментный анализ

По компонентам: решения лидируют, а услуги ускоряются

Сегмент решений удерживал 65,09% выручки в 2024 году, отражая интенсивный спрос на инструменты, которые автоматизируют скрининг ограниченных сторон, управление происхождением и оптимизацию пошлин. Размер рынка программного обеспечения для управления торговлей по решениям составил 0,94 млрд долларов США в 2024 году и продолжает расширяться, поскольку экспортеры ищут единые панели, которые сокращают ошибки и ускоряют рабочие процессы очистки. Oracle, SAP и Descartes наслаивают рабочие процессы налогообложения, ESG и безопасности на основные наборы торговых данных.

Партнеры по услугам управляют конфигурацией, контролем изменений и обучением пользователей. Доля услуг прогнозируется со среднегодовым темпом роста 12,5% с 2025-2030 годов. Предприятия, покупающие пакеты программного обеспечения плюс услуги, обеспечивают более быструю окупаемость инвестиций, поскольку поставщики поддерживают библиотеки HS-кодов и адаптируют документы по мере развития правил. Консультативные надстройки помогают клиентам картировать раскрытие выбросов CBAM, в то время как подписная поддержка покрывает мониторинг 24×7, обслуживание портала и помощь в аудите. В совокупности эта структура позволяет меньшим импортерам получать доступ к экспертизе, которая когда-то существовала только в крупных командах соответствия.

По модели развертывания: доминирование облачных технологий ускоряется

Облачные развертывания захватили 68,53% расходов 2024 года и прогнозируются к росту со среднегодовым темпом роста 15,3% до 2030 года, сохраняя крупнейшую долю рынка программного обеспечения для управления торговлей. SaaS-подписки сокращают капитальные расходы и обеспечивают автоматические регуляторные обновления во всех узлах. Гибридные модели появляются среди банков и оборонных подрядчиков, стремящихся к суверенитету данных, сохраняя контролируемые данные локально, в то время как менее чувствительные функции направляются через масштабируемые облака.

Отраслевой опрос показывает, что 86% ИТ-директоров репатриируют выбранные рабочие нагрузки в частное облако к 2025 году, стремясь к оптимизированной задержке и стоимости. Поставщики противодействуют поставкой контейнеризованных микросервисов, которые работают бесшовно на публичных, частных или пограничных узлах. Пограничные развертывания в портах обрабатывают документацию близко к таможенным пунктам контроля, снижая задержки и сокращая время простоя. Эта многомодальная архитектура позволяет компаниям точно настраивать толерантность к риску, сохраняя содержимое соответствия в синхронизации между установками, тем самым увеличивая адресуемый рынок программного обеспечения для управления торговлей.

По размеру организации: крупные предприятия доминируют, а МСП резко растут

Крупные предприятия контролировали 72,55% расходов 2024 года, поскольку их глобальные следы требуют сложной валидации лицензий, отслеживания складов под залогом и логирования аудита. Они используют движки правил, которые классифицируют товары, проверяют лицензии и создают доказательства для каждой отгрузки.

МСП, однако, прогнозируются к записи среднегодового темпа роста 14,1% с 2025-2030 годов, поскольку ценообразование на основе использования снижает пороги входа. Облачные стартовые наборы предоставляют боты-считыватели счетов и чат-бот гиды для экспортных деклараций, в то время как региональные торговые ассоциации пилотируют хабы общих услуг, которые доставляют обзоры соответствия с предельной стоимостью. Если эти объединенные услуги созреют, индустрия программного обеспечения для управления торговлей может увидеть более быструю демократизацию, увеличивая количество лицензий даже в коридорах с меньшим объемом.

По отрасли конечного пользователя: транспорт лидирует, а фармацевтика ускоряется

Транспорт и логистика сгенерировали 34,75% выручки 2024 года, поскольку грузовые экспедиторы, 3PL и перевозчики нуждаются в движках пошлин реального времени, встроенных в рабочие процессы маршрутизации и тендеров. Интегрированные API скрининга запрещенных сторон блокируют ограниченные отгрузки перед забором, в то время как прогнозные движки непрерывно пересчитывают стоимость доставки по направлениям, улучшая маржу перевозчиков и удовлетворение клиентов.

Фармацевтические и биомедицинские фирмы удерживают самый быстрый прогноз роста со среднегодовым темпом роста 13,2% до 2030 года. Повышенные риски подделок и более строгие правила холодной цепи стимулируют принятие отслеживания на уровне партии, цифровых подписей и сертификатов происхождения. ИИ-модели сопоставляют тарифные освобождения для гуманитарных отгрузок, и регуляторы гармонизируют отчетность серийных номеров между регионами, заставляя производителей лекарств внедрять сквозные торговые пакеты, чтобы грузы избегали пограничных блокировок, которые угрожают целостности продукта.

Географический анализ

Северная Америка сохранила 40% выручки рынка программного обеспечения для управления торговлей в 2024 году, помогаемая мирового класса ИТ-инфраструктурой и продолжающимися реформами экспортного контроля. Контроли США 2025 года по весам моделей ИИ стимулируют экспортеров технологий, аэрокосмической и полупроводниковой промышленности устанавливать панели, которые аудируют покрытие лицензий в режиме реального времени. Ритейлеры развертывают таможенных цифровых двойников для тестирования альтернатив поставок и тарифных сценариев, в то время как новые пакты безопасности цепочки поставок накладывают дополнительные уровни отчетности, которые укрепляют спрос на всеобъемлющие движки соответствия.

Азиатско-Тихоокеанский регион прогнозируется к самому быстрому росту со среднегодовым темпом роста 14,8% до 2030 года. Более глубокие связи RCEP, бурная трансграничная электронная коммерция и государственные субсидии для цифровой торговли стимулируют инвестиции. МСП доминируют в количестве экспортеров, но часто не имеют обученных сотрудников по соответствию. Недорогие многоязычные облачные пакеты, предлагающие управляемую мастером классификацию и мгновенные сертификаты происхождения, заполняют пробел, и порталы единого окна таможни в экономиках, таких как Сингапур и Вьетнам, связываются напрямую с API поставщиков, сокращая время очистки для соответствующих отгрузок.

Европа реструктурирует торговые процессы вокруг CBAM, полностью введенного с 2026 года. Импортеры стали, цемента и алюминия должны отслеживать встроенные выбросы и покупать углеродные сертификаты, что стимулирует инвестиции в системы, которые связывают углеродные данные поставщиков с таможенными записями. Цифровые двойники позволяют планировщикам тестировать изменения поставок, которые минимизируют углеродные расходы, в то время как предприятия стремятся объединить наборы данных CBAM с подачами Intrastat и Системы контроля импорта внутри одного интерфейса, сокращая дублированные усилия и ошибки ввода данных.

Конкурентная среда

Примерно 45% глобальной выручки удерживается пятью ведущими поставщиками, размещая рынок программного обеспечения для управления торговлей в умеренно концентрированной полосе. Приобретение E2open компанией WiseTech Global за 2,1 млрд долларов США в 2025 году иллюстрирует стремление предложить сквозную операционную систему, покрывающую заказы на покупку, тарифы, этапы отгрузки и обновления статуса брокера на одном стеке. SAP и Oracle полагаются на обширные ERP-следы для кросс-продаж торговых модулей, в то время как Descartes и Thomson Reuters дифференцируются через обширные библиотеки контента и быстрый скрининг ограниченных сторон.

Поставщики встраивают модели машинного обучения, которые рекомендуют оптимальные HS-коды и отмечают программы экономии пошлин, сокращая стоимость доставки до 10%. Поставщики также соревнуются в патентовании коннекторов, извлекающих данные IoT-датчиков в движки цифровых двойников, которые уточняют прогнозы пошлин для температурно-чувствительных грузов. Новая аналитика самообслуживания позволяет грузоотправителям моделировать изменения направлений без помощи консультантов, подчеркивая пользовательский опыт как следующее поле битвы.

Белое пространство остается в МСП-ориентированных подписках с фиксированной платой за подключение. Стартапы предлагают браузерные классификаторы, которые сканируют многоязычные счета и поднимают мгновенные красные флаги. Глобальная нехватка специалистов по данным соответствия усиливает спрос на эти управляемые рабочие процессы, поощряя установленных поставщиков наслаивать автоматизацию без кода поверх глубоких библиотек контента.

Лидеры индустрии программного обеспечения для управления торговлей

-

Oracle Corporation

-

SAP SE

-

Descartes Systems Group

-

Thomson Reuters (ONESOURCE)

-

E2open LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: WiseTech Global завершила приобретение E2open за 2,1 млрд долларов США, расширив свою интегрированную торговую и логистическую платформу.

- Апрель 2025: Descartes добавила новый контент санкций и экспортного контроля плюс каналы обменных курсов таможни в свой пакет Global Trade Intelligence.

- Март 2025: E2open выпустила обновления ИИ-управляемой оценки риска и автоматизированной обработки документов для своего портфолио соответствия.

- Январь 2025: Министерство торговли США ввело новые экспортные контроли на передовые вычислительные устройства и веса моделей ИИ, расширив лицензионные требования.

Область охвата глобального отчета о рынке программного обеспечения для управления торговлей

Программное обеспечение для управления торговлей помогает предприятиям управлять своей глобальной торговой деятельностью. Импортеры и экспортеры в первую очередь используют его для укрепления коммуникации с торговыми партнерами и управления глобальными торговыми операциями.

Рынок программного обеспечения для управления торговлей сегментирован по компонентам (решения (управление поставщиками, управление импортом/экспортом, управление счетами и другие решения (финансы, соответствие и т.д.)), услуги (консультирование, внедрение)), развертыванию (облачное, локальное), размеру организации (малые и средние предприятия, крупные предприятия), отрасли конечного пользователя (оборона, фармацевтика, энергетика, транспорт и логистика, потребительские товары и другие отрасли конечного пользователя), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры и прогнозы рынка предоставлены в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Решения | Управление поставщиками |

| Управление импортом/экспортом | |

| Управление счетами и пошлинами | |

| Аналитика соответствия и рисков | |

| Услуги | Консультирование |

| Внедрение и интеграция | |

| Поддержка и обслуживание |

| Облачное |

| Локальное |

| Малые и средние предприятия |

| Крупные предприятия |

| Транспорт и логистика |

| Потребительские товары и розничная торговля |

| Фармацевтика и науки о жизни |

| Энергетика и коммунальные услуги |

| Оборона и аэрокосмическая промышленность |

| Электроника и высокие технологии |

| Другие отрасли |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Испания | ||

| Швейцария | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Сингапур | ||

| Вьетнам | ||

| Индонезия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Нигерия | |

| Южная Африка | ||

| Остальная Африка | ||

| По компонентам | Решения | Управление поставщиками | |

| Управление импортом/экспортом | |||

| Управление счетами и пошлинами | |||

| Аналитика соответствия и рисков | |||

| Услуги | Консультирование | ||

| Внедрение и интеграция | |||

| Поддержка и обслуживание | |||

| По модели развертывания | Облачное | ||

| Локальное | |||

| По размеру организации | Малые и средние предприятия | ||

| Крупные предприятия | |||

| По отрасли конечного пользователя | Транспорт и логистика | ||

| Потребительские товары и розничная торговля | |||

| Фармацевтика и науки о жизни | |||

| Энергетика и коммунальные услуги | |||

| Оборона и аэрокосмическая промышленность | |||

| Электроника и высокие технологии | |||

| Другие отрасли | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Испания | |||

| Швейцария | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Малайзия | |||

| Сингапур | |||

| Вьетнам | |||

| Индонезия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Нигерия | ||

| Южная Африка | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка программного обеспечения для управления торговлей

Рынок стоит 1,45 млрд долларов США в 2025 году и ожидается достичь 2,33 млрд долларов США к 2030 году.

Какая модель развертывания расширяется быстрее всего

Облачные развертывания удерживают среднегодовой темп роста 15,3% до 2030 года, поскольку подписное ценообразование снижает капитальные расходы, а обновления поступают автоматически.

Почему АТЭС является быстрорастущим регионом?

Надежная трансграничная электронная коммерция, новые торговые пакты и государственные стимулы цифровой торговли стимулируют среднегодовой темп роста 14,8% в АТЭС.

Какой регион растет быстрее всего на рынке программного обеспечения для управления торговлей?

Оценивается, что Ближний Восток и Африка будут расти с наивысшим среднегодовым темпом роста в прогнозный период (2025-2030).

Как обновления экспортного контроля влияют на спрос на программное обеспечение?

Более строгие правила США и ЕС требуют скрининга в режиме реального времени и управления лицензиями, заставляя фирмы принимать современные платформы управления торговлей.

Какая отрасль конечного пользователя показывает наивысший темп роста?

Фармацевтика и науки о жизни показывают среднегодовой темп роста 13,2%, поскольку мандаты по борьбе с подделками и отслеживаемости требуют продвинутых инструментов соответствия.

Последнее обновление страницы: