Bone And Joint Health Supplements Market Size and Share

Market Overview

| Study Period | 2021 - 2031 |

|---|---|

| Market Size (2026) | USD 14.11 Billion |

| Market Size (2031) | USD 19.24 Billion |

| Growth Rate (2026 - 2031) | 6.41% CAGR |

| Fastest Growing Market | Asia Pacific |

| Largest Market | North America |

| Market Concentration | Medium |

Major Players

*Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. |

|

Bone And Joint Health Supplements Market Analysis by Mordor Intelligence

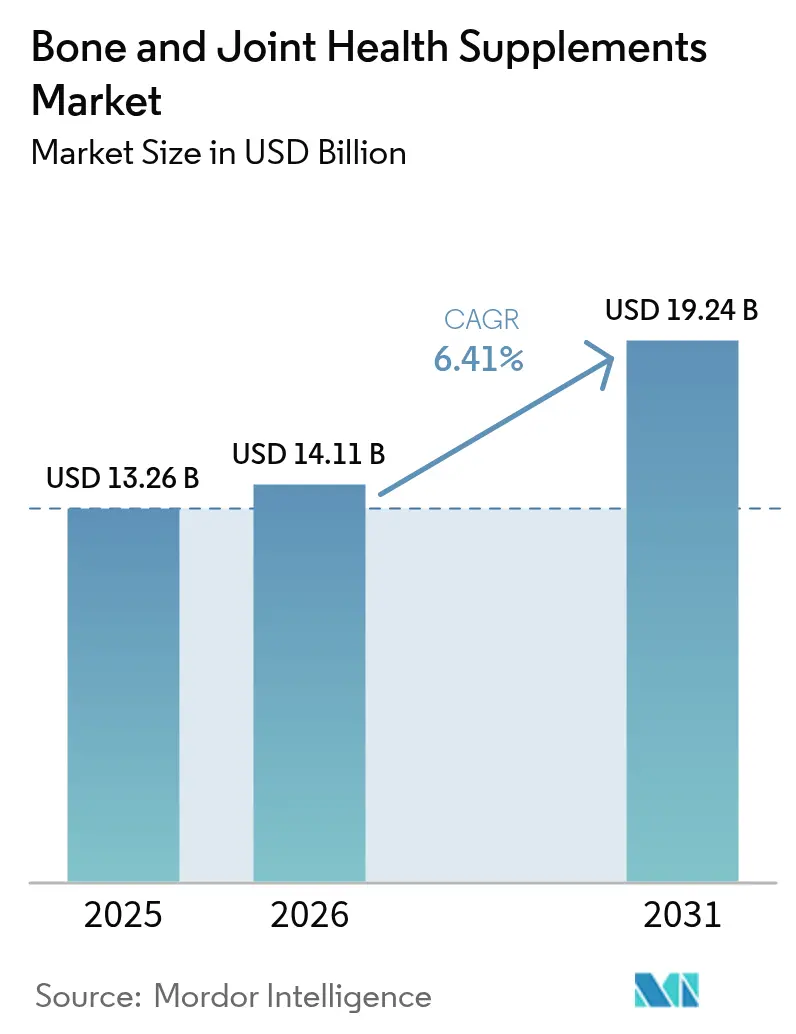

The bone and joint health supplements market size is expected to grow from USD 13.26 billion in 2025 to USD 14.11 billion in 2026 and is forecast to reach USD 19.24 billion by 2031 at 6.41% CAGR over 2026-2031. Growth in market size is driven by the rising prevalence of osteoporosis, a shift toward preventive self-care, and innovations in convenient supplementation formats. The aging population, at higher fracture risk, increasingly incorporates supplements like calcium, vitamin D, and joint-support formulations. Companies are adopting plant-based and marine-sourced ingredients to address sustainability and dietary preferences. Online retail platforms are reshaping the market by enhancing product discovery, price transparency, and global reach for niche brands. While regulatory frameworks support structure/function claims, stricter rules on novel ingredients are pushing larger companies to invest in compliance expertise.

Key Report Takeaways

- By product type, vitamins and minerals led with 31.05% revenue share in 2025; glucosamine-chondroitin is projected to expand at an 8.35% CAGR through 2031.

- By form, capsules and softgels held 35.92% of the bone and joint health supplements market share in 2025, while gummies and chews recorded the highest forecast CAGR at 8.08% to 2031.

- By distribution channel, supermarkets and hypermarkets accounted for 44.12% share of the bone and joint health supplements market size in 2025; online retailers are set to grow at a 7.45% CAGR through 2031.

- By geography, North America captured 31.82% of 2025 revenue, whereas Asia-Pacific is poised for 7.91% CAGR to 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Global Bone And Joint Health Supplements Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Rising global incidence of osteoporosis and joint-related disorders | +1.8% | Global, with highest impact in North America and Europe | Long term (≥ 4 years) |

| Aging population with increased focus on mobility and bone strength | +1.5% | Global, particularly Asia-Pacific and North America | Long term (≥ 4 years) |

| Growing awareness of preventive healthcare and bone density management | +1.2% | North America, Europe, and urban Asia-Pacific | Medium term (2-4 years) |

| Increased physical activity and sports injuries driving joint health focus. | +0.9% | Global, with early adoption in North America and Europe | Medium term (2-4 years) |

| Shift toward natural and plant-based bone health ingredients | +0.8% | Global | Long term (≥ 4 years) |

| Women’s health initiatives boosting calcium and vitamin D usage. | +0.6% | Global | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Rising global incidence of osteoporosis and joint-related disorders

The rising prevalence underscores a critical and growing demand for effective osteoporosis-related healthcare solutions, which now transcend traditional demographic boundaries. In 2023, the Italian National Institute of Statistics reported that 4,477 thousand individuals in Italy were affected by osteoporosis [1]Source: Italian National Institute of Statistics, "Italy: individuals with osteoporosis 2023", dati. istat.it. The data highlights that the economic burden of untreated bone loss significantly exceeds the costs associated with routine supplementation and preventive care. As a result, healthcare professionals are increasingly advocating for the early adoption of targeted nutritional and therapeutic products. This proactive approach is broadening the addressable consumer base, encompassing not only the elderly population, who are traditionally at higher risk but also younger individuals who can benefit from preventive interventions aimed at mitigating long-term health risks.

Aging population with increased focus on mobility and bone strength

Demographic shifts are transforming demand patterns, extending beyond basic metrics of population aging. As of January 2024, the European Union reported a population of 449.3 million, with over one-fifth (21.6%) aged 65 and older [2]Source: European Commission, "Population structure and ageing" www.ec.europa.eu. This demographic trend has led to an increase in disability-adjusted life years, particularly linked to musculoskeletal conditions. Rising life expectancy has heightened the demand for prolonged joint functionality. Consequently, there is growing interest in daily essentials such as collagen peptides, glucosamine, and vitamin K2, which are now viewed as integral to daily health rather than occasional remedies. The combination of an aging population and the increasing prevalence of related disorders is driving market demand, surpassing simple demographic projections. Older adults are becoming more proactive in maintaining mobility and independence. A notable trend of “healthy aging” has emerged, where older consumers prioritize preventive measures by investing in supplements rather than waiting for symptoms to manifest.

Growing awareness of preventive healthcare and bone density management

The FDA permits companies to make claims such as “calcium builds strong bones,” provided they have robust scientific evidence to substantiate these statements. This regulatory allowance offers marketers a compliant and credible avenue to highlight the importance of preventive health measures. Urban consumers are increasingly leveraging tools like bone-density scans and accessing digital health content to take proactive steps in maintaining bone health and preventing fractures. Additionally, clinical guidelines now emphasize the combined benefits of calcium and vitamin D intake alongside lifestyle modifications, such as regular exercise and a balanced diet, to achieve optimal bone health outcomes. This professional endorsement has shifted consumer preference toward specialized formulations over generic multivitamins, enabling manufacturers to position these products at premium price points while meeting the growing demand for targeted health solutions.

Shift toward natural and plant-based bone health ingredients

Marine collagen, recognized for its high bioavailability and low immunogenicity compared to mammalian sources, has established itself as a premium joint-support ingredient widely accepted across various dietary cultures. Similarly, plant-derived calcium extracted from red algae (Lithothamnion) serves as a sustainable alternative to conventionally mined calcium carbonate. To differentiate themselves in the market, producers are introducing innovations such as vegan pectin gummies and employing solvent-free extraction techniques, enabling them to justify premium pricing. A significant demographic shift highlights evolving dietary preferences and lifestyle choices, driven by health awareness, environmental sustainability, and ethical considerations. According to the Good Food Institute, in 2024, approximately 40% of adults in Germany and the UK plan to increase their consumption of plant-based foods. The primary drivers of this trend include health reasons (48%), environmental concerns (29%), and animal welfare considerations (25%) [3]Source: The Good Food Institute Europe, “State of the Industry 2024,” gfi.org .

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Regulatory challenges for health claims restrict growth | -0.8% | Global, with highest impact in North America and Europe | Medium term (2-4 years) |

| Presence of counterfeit products hinders growth | -0.6% | Global, particularly emerging markets | Short term (≤ 2 years) |

| High price of quality formulations deterring budget-conscious consumers | -0.4% | Global, particularly emerging markets | Medium term (2-4 years) |

| Lack of consumer awareness about product benefits limits market expansion | -0.4% | Global, particularly emerging markets | Short term (≤ 2 years) |

| Source: Mordor Intelligence | |||

Regulatory challenges for health claims restrict growth

Structure/function claims are exempt from pre-market approval; however, every product label must include a disclaimer stating that the claim has not been reviewed by the FDA. This requirement can diminish consumer confidence in the product. Furthermore, the proposed removal of self-affirmed GRAS (Generally Recognized as Safe) status would necessitate companies to formally notify regulatory authorities about the inclusion of novel food ingredients. This change would result in extended product launch timelines and increased documentation-related expenses. Smaller companies, in particular, face significant challenges in complying with the differing regulatory frameworks of the United States, European Union, and China. These complexities disproportionately burden smaller firms and hinder innovation within the category.

High price of quality formulations deterring budget-conscious consumers

Undenatured type II collagen and pharmaceutical-grade chondroitin sulfate are significantly more expensive compared to commodity calcium and vitamin D, substantially increasing the cost of finished products for end users. Furthermore, the inclusion of additional features such as stability packaging, vegan gelling agents, and clinical testing contributes to a stratified market structure. In this structure, premium SKUs perform well in affluent regions, while lower-income populations often lack access to these products. To address this affordability challenge, brands like Haleon have started launching simplified, single-vitamin offerings in Southeast Asia, aiming to make such products more accessible to underserved demographics.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Product Type: Glucosamine-Chondroitin Accelerates Within a Vitamin-Led Category

In 2025, vitamins and minerals accounted for 31.05% of total revenue, driven by strong endorsements from physicians for calcium-vitamin D regimens. Heightened awareness of vitamin D deficiency and its repercussions on bone health has spurred the demand for vitamin D supplements. Meanwhile, glucosamine-chondroitin is set to witness an 8.35% CAGR growth rate through 2031, fueled by findings that combination formulas with curcumin significantly alleviate pain more than glucosamine-chondroitin alone.

As a result, the glucosamine-chondroitin segment within the bone and joint health supplements market is expanding at a faster pace than any other ingredient category. This rapid growth has attracted notable investments, such as Zeria USA’s introduction of pharmaceutical-grade sodium chondroitin. Additionally, collagen, which was traditionally marketed for its beauty-enhancing properties, is now transitioning towards being positioned as a functional ingredient for joint health, with marine-sourced variants gaining particular traction in this evolving market segment.

By Form: Gummies Redefine Convenience

In 2025, capsules and softgels contributed 35.92% of the total revenue, primarily due to their precision in dosage delivery, which remains a key factor for consumer preference. However, gummies and chews are emerging as the fastest-growing segment, registering an impressive compound annual growth rate (CAGR) of 8.08%. Advancements such as starch-free molding techniques and the use of pectin bases are enabling the creation of vegan-friendly textures. These innovations allow manufacturers to incorporate multiple active ingredients into the formulations without compromising on taste, thereby enhancing consumer appeal.

The market share of gummies within the bone and joint health supplements segment is expanding rapidly. This growth is supported by strategic moves such as Doctor’s Best’s acquisition of Viactiv and the introduction of Pilly Labs’ comprehensive joint-support gummy, which caters to specific health needs. Additionally, powdered drink mixes are experiencing a resurgence in popularity as the trend toward customizable nutrition gains momentum. Products like Nature’s Sunshine’s greens-and-protein blends exemplify the potential for cross-category synergies, offering consumers versatile and tailored nutritional solutions. Meanwhile, tablets continue to maintain their relevance in the mass retail segment, where affordability and cost-effectiveness per dose remain critical factors driving consumer choices.

By Distribution Channel: Digital Builds Incremental Reach

In 2025, supermarkets and hypermarkets captured 44.12% of sales, driven by shopper habits and immediate product availability. These retail giants serve as convenient one-stop shops for a range of health and wellness products, including supplements. However, e-commerce's 7.45% CAGR highlights a significant shift, propelled by subscription models and influencer-led discoveries. Online platforms, from websites to social media, are pivotal in educating consumers about bone and joint health, emphasizing the advantages of supplements, exercise, and healthy lifestyle choices.

Amazon and Walmart have established themselves as dominant players in the online supplement market. Walmart's integrated omni-channel strategy has intensified price competition, further shaping the competitive landscape. Meanwhile, specialty stores continue to hold significance due to their ability to provide personalized, consultative sales experiences. Additionally, direct-to-consumer platforms like iHerb have expanded their operations to 25 marketplaces, underscoring the borderless nature of digital commerce and its growing importance in the global market.

Geography Analysis

In 2025, North America contributed 31.82% of global revenue, driven by established physician recommendations for calcium and vitamin D supplementation and a robust reimbursement framework. The FDA's 2024 approval of YORVIPATH (palopegteriparatide) highlights the seamless progression from supplements to advanced biologics, emphasizing the role of regulatory clarity in fostering innovation. E-commerce continues to grow steadily as consumers increasingly incorporate supplements into routine household purchases.

Asia-Pacific, anticipated to grow at an 7.91% CAGR, demonstrates significant untapped potential. China alone accounts for 145.86 million osteoporotic adults, as per WHO standards, while regulators are working on provisions to permit joint-health claims on health food labels. Haleon's decision to increase its stake in Tianjin TSKF Pharmaceutical to 88% reflects a long-term strategic commitment. Additionally, brand extensions such as Caltrate for expectant mothers in the Philippines illustrate a focus on micro-segmentation. Factors such as rapid urbanization, rising disposable incomes, and the expansion of mobile commerce are driving the adoption of bone and joint health supplements, positioning the region for sustained growth.

Europe maintains stable mid-single-digit growth, supported by innovations in plant-based products. Marine collagen and algal calcium are gaining popularity among sustainability-conscious consumers. Regulatory harmonization under EFSA facilitates multi-country product launches but imposes stringent evidence requirements, favoring well-funded companies. The Middle East, Africa, and South America remain in the early stages of market development. However, increasing rates of obesity and diabetes are raising awareness of joint health, signaling potential opportunities as distribution infrastructure continues to improve.

Regulatory Landscape

Bone and joint health supplements operate under established but still evolving dietary supplement rules, where allowable claims and ingredient status shape product design and go-to-market decisions. In the United States, products fall under DSHEA. Health-claim frameworks such as the calcium and vitamin D claim for osteoporosis risk reduction are covered under 21 CFR 101.72. Structure/function claims remain widely used, but labels must carry the FDA disclaimer that the statement has not been evaluated by the agency. In March 2026, the FDA’s Office of Dietary Supplement Programs convened a public meeting (March 27, 2026) on the scope of dietary ingredients, focusing on precision fermentation, cell culture technology, and how proteins, enzymes, and microbials are classified under the statutory definition.

In Europe, compliance depends on harmonized rules for vitamin and mineral sources and on the evidence requirements for health claims assessed through EFSA. A 2024 to 2025 sequence clarified a key bone-health nutrient form: the European Commission authorized calcidiol monohydrate for use in food supplements as a novel food ingredient in April 2024 (Implementing Regulation (EU) 2024/1052). It then adopted Commission Regulation (EU) 2025/352 in February 2025 to add calcidiol monohydrate to the list of approved vitamin D sources under the food supplements framework. Together, these steps create a clearer route for vitamin D innovation in compliant products, while reinforcing the need for dossier-driven approvals for novel ingredients and for substantiating claims across jurisdictions.

Competitive Landscape

The bone and joint health supplements market is moderately concentrated, owing to the increasing demand for these supplements across various age groups to prevent early bone disorders. The major players in this segment are Amway Corp., Nestle SA, Swanson Health Products, Inc.s, Now Foods, and Herbalife Nutrition Ltd. Established pharmaceutical companies such as Bayer, leading consumer-health firms like Haleon, and specialized nutrition players such as Balchem are operating alongside agile direct-to-consumer brands, creating a dynamic competitive landscape. In March 2025, Herbalife announced its strategic intent to acquire personalized-nutrition companies Pruvit and Link BioSciences. This move aims to diversify Herbalife’s portfolio beyond its traditional focus on weight-management powders, signaling a shift toward broader market opportunities.

Technological innovation is increasingly becoming a critical factor for differentiation in the market. For instance, Rousselot’s Nextida.GC collagen peptide has expanded the application of collagen into blood-glucose modulation, thereby enhancing its range of health claims and positioning it as a versatile ingredient. On the commercial side, Amazon has implemented stricter documentation requirements for dietary supplements, compelling brands to improve transparency and compliance to avoid the risk of delisting. Market share growth is now driven by a combination of competitive pricing, convenience, and science-backed product differentiation. This trend is encouraging companies to integrate robust clinical research with engaging and informative digital content to capture consumer interest effectively.

Significant growth opportunities exist in areas such as culturally tailored formulations, cost-effective calcium-vitamin D products targeted at emerging markets, and multi-functional blends designed to address bone, joint, and metabolic health simultaneously. Companies that can successfully navigate the complexities of global regulatory compliance while maintaining relevance to local consumer preferences are well-positioned to outperform category growth rates. This advantage is further amplified as e-commerce continues to lower traditional barriers to market entry, enabling broader access and competition.

Bone And Joint Health Supplements Industry Leaders

-

Amway Corp.

-

Nestle SA

-

Herbalife Nutrition Ltd.

-

NOW Foods

-

Swanson Health Products, Inc.

- *Disclaimer: Major Players sorted in no particular order

Market Opportunities and Future Outlook

Opportunity is building around clinically anchored mobility stacks and format changes that help adherence without depending on high-risk claims. Launch activity in 2025 to 2026 points to a shift from single-nutrient bone health toward blended, daily-use solutions. Kenvue expanded Tylenol into drug-free joint-support supplements using TamaFlex (tamarind seed and turmeric extracts). At the same time, ingredient suppliers emphasized stability and bioavailability technologies for gummies and chews, including Lubrizol Nutraceuticals showcasing a Curcushine microencapsulated curcumin gummy concept. These moves fit with demand for convenient formats and the category trend toward combining cartilage-support ingredients with anti-inflammatory botanicals and bone-density nutrients.

Regulatory and geographic openings also support more targeted innovation and premium positioning within the report’s scope. In the EU, calcidiol monohydrate approval as a vitamin D source for food supplements under Commission Regulation (EU) 2025/352 offers a practical basis for differentiated vitamin D positioning within compliant frameworks, especially for formulations aimed at older adults and women. In Asia, firms are placing joint-health ingredients through local partnerships and market-entry approaches, including Bioiberica’s launch of its Collavant n2 native type II collagen ingredient in Japan with distributor Ryusendo. With online retail scaling and tighter marketplace documentation requirements, the strongest fit tends to be for companies that can combine defensible science, compliant claims, and format innovation (including gummies, dual-capsule systems, and beverage powders) with region-specific regulatory readiness and execution.

Recent Industry Developments

- March 2026: The US FDA Office of Dietary Supplement Programs held a public meeting to explore the scope of dietary supplement ingredients under DSHEA, including questions tied to precision fermentation and cell culture technology. The discussion highlighted renewed attention on how novel production methods and ingredient categories (such as proteins, enzymes, and microbials) align with existing definitions. This increases the premium on regulatory strategy for companies using next-generation sourcing and manufacturing for collagen, probiotics, and other joint-health adjacencies.

- October 2025: Vital Proteins (Nestle Health Science) expanded the distribution of Vital Proteins Active Complex, a joint-mobility supplement featuring Fortigel collagen and AquaLOX Boswellia serrata, into new regional markets. The expansion strengthens the position of branded, clinically substantiated ingredient systems in collagen-led joint health and broadens consumer access.

- February 2024: Nestle Health Science launched Resource Activ in India, positioned as a high-protein nutritional supplement with calcium and vitamin D supporting bone and muscle health. The launch broadens the competitive set by blending bone-health nutrients into everyday nutrition platforms rather than stand-alone supplement pills. It also supports cross-format expansion in powders and beverages that sit adjacent to traditional capsules and tablets in the category.

Research Methodology Framework and Report Scope

Market Definition and Coverage

This market covers consumer dietary supplements that are bought to support bone strength and joint comfort, and it includes products positioned for these benefits across common retail and online channels in major regions.

Scope exclusions: Excludes prescription drugs, orthopedic devices, and clinic-led services that do not involve over-the-counter supplement consumption.

Segmentation Overview

-

By Product Type

- Vitamins and Minerals

- Collagen

- Glucosamine-Chondroitin

- Omega-3 Fatty Acids

- Other Product Types

-

By Form

- Tablets

- Capsules/Softgels

- Gummies and Chews

- Powders

- Other Forms

-

By Distribution Channel

- Supermarkets/Hypermarkets

- Specialty and Health Stores

- Online Retailers

- Other Distribution Channels

-

By Geography

-

North America

- United States

- Canada

- Mexico

- Rest of North America

-

Europe

- Germany

- United Kingdom

- Italy

- France

- Netherlands

- Poland

- Belgium

- Sweden

- Rest of Europe

-

Asia-Pacific

- China

- India

- Japan

- Australia

- Indonesia

- South Korea

- Thailand

- Singapore

- Rest of Asia-Pacific

-

South America

- Brazil

- Argentina

- Colombia

- Chile

- Peru

- Rest of South America

-

Middle East and Africa

- South Africa

- Saudi Arabia

- United Arab Emirates

- Nigeria

- Egypt

- Morocco

- Turkey

- Rest of Middle East and Africa

-

North America

Data Sources, Market Sizing, and Validation

Desk Research

Desk research helped us set the outer frame of demand, supply, and regulatory context before any model assumptions were locked. We referred to public sources such as the World Health Organization for aging and musculoskeletal health context, and the U.S. NIH Office of Dietary Supplements for ingredient and claim basics that shape category definitions. We also used sources such as the U.S. FDA and the European Commission pages on food supplements to understand labeling rules that can change what is counted as a supplement.

To sanity check the commercial flow, we reviewed sources such as UN Comtrade for trade direction on relevant supplement preparations and key input ingredients, along with national statistics portals where household health spending and demographic trends are available. Company filings, investor presentations, and reputable press coverage were used to map portfolio focus and distribution shifts, and then a paid subscription for company financials and news intelligence helped fill gaps where disclosures were limited. These desk inputs are illustrative, and many other public sources were also referenced for data collection, validation, and clarification.

Primary Interviews and Surveys

Primary work was used to test what people actually buy for bone and joint support, and how pricing and mix change by channel and region. We spoke with stakeholders across branded supplement owners, contract manufacturers, distributors, and channel specialists, covering APAC, EMEA, and the Americas so that assumptions could be checked against real selling patterns and recent category resets. When answers varied, follow-up questions were used to narrow the range and confirm which products are treated as bone and joint focused versus general wellness.

Distribution of primary research fieldwork respondents

| Company type | Respondent position | Region |

|---|---|---|

| Top tier: 27% | CXOs: 13% | APAC: 46% |

| Mid tier: 56% | Functional/Unit leaders: 30% | EMEA: 33% |

| Smaller Players: 17% | Managers: 57% | Americas: 21% |

Market-Sizing & Forecasting

Sizing was built using both top-down and bottom-up logic so the totals stay realistic and explainable. In the top-down approach, demographic and health-need signals were translated into a demand pool, then adjusted using supplement participation rates and the typical spend level for bone and joint targeted products. We corroborated the results using selective bottom-up approximations, including sampling price bands by form (capsules, powders, gummies) and applying them to estimated unit movement across major channels.

Key model inputs included the share of older adults, reported prevalence of joint discomfort and bone-density concerns, channel mix shifts toward online, ingredient popularity cycles (such as collagen and glucosamine-chondroitin), and observed price premium patterns for branded versus private label offers. Where bottom-up evidence was thin in smaller countries, we used regional proxies that were validated through interviews, and we only widened assumptions when multiple respondents confirmed the same direction. For forecasting, scenario analysis was used to reflect different adoption and pricing paths, and the final view was kept aligned to expert expectations on category growth and claim-driven consumer behavior.

Data Validation & Update Cycle

Outputs were checked against independent signals such as regional supplement spending momentum, trade direction for relevant preparations, and the implied per-capita spend for the addressable consumer group. If a country or channel showed an unusual jump, we re-tested the likely drivers and reviewed the input assumptions before sign-off, followed by a second analyst review for arithmetic and logic consistency. The report is refreshed annually, and interim updates are triggered when material events occur, such as major regulatory changes or abrupt pricing shifts in key ingredients. Before delivery, we complete a final pass to ensure the latest public information is reflected in the totals and the forecast path.

Mordor Intelligence's Global Bone and Joint Health Supplements Market Sizing Compared With Other Published Estimates

Published market sizes for bone and joint health supplements often do not match because the product set and the year used for sizing can shift from one publisher to another. Differences also come from how prices are averaged across channels, how fast-changing formats like gummies are treated, and whether the estimate is updated after big retail and online mix changes.

Some estimates widen the scope to include broader musculoskeletal or general wellness supplements that are also used for joint comfort, which can increase the reported figure. Mordor Intelligence counts products when they are positioned and sold as bone and joint health supplements, and it excludes prescription therapies and non-supplement interventions so the demand pool stays consistent.

Benchmark comparison

| Source | Market Size | Gaps in Research Methodology |

|---|---|---|

| Mordor Intelligence | USD 14.11 B (2026) | |

| Global Consultancy A | USD 14.17 B (2024) | Uses a different base year and may apply a broader product mapping across applications and consumer groups, which can shift the starting value even if the category name looks similar. |

| Industry Publisher B | USD 13.10 B (2026) | Explicitly excludes non-supplement categories, but may apply more conservative adoption and pricing assumptions by form and channel, which can compress the 2026 value versus models that reflect faster premiumization. |

The spread across the three figures is mainly explained by base-year choice and how tightly products are filtered to bone and joint specific positioning, followed by differences in channel-weighted pricing. By keeping inputs tied to clear demand indicators and then cross-checking them with interview feedback, the final number remains traceable and repeatable for planning decisions.

Key Questions Answered in the Report

What is the current size and growth outlook for the bone and joint health supplements market?

The market generated USD 14.11 billion in 2026 and is forecast to expand at a 6.41% CAGR, reaching USD 19.24 billion by 2031.

Which ingredient segment is expanding the fastest?

The glucosamine-chondroitin segment is projected to grow at an 8.35% CAGR through 2031, outpacing all other ingredient categories.

Why are gummies and chews gaining traction in this market?

Gummies offer taste, convenience, and vegan-friendly formulations, driving an 8.08% CAGR that makes them the quickest-rising delivery format.

Which region is expected to post the strongest growth?

Asia-Pacific leads with an 7.91% CAGR to 2031, fueled by rapid population aging, higher health awareness, and regulatory moves that allow joint-health claims.

Page last updated on: