Размер и доля рынка диетических добавок Северной Америки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

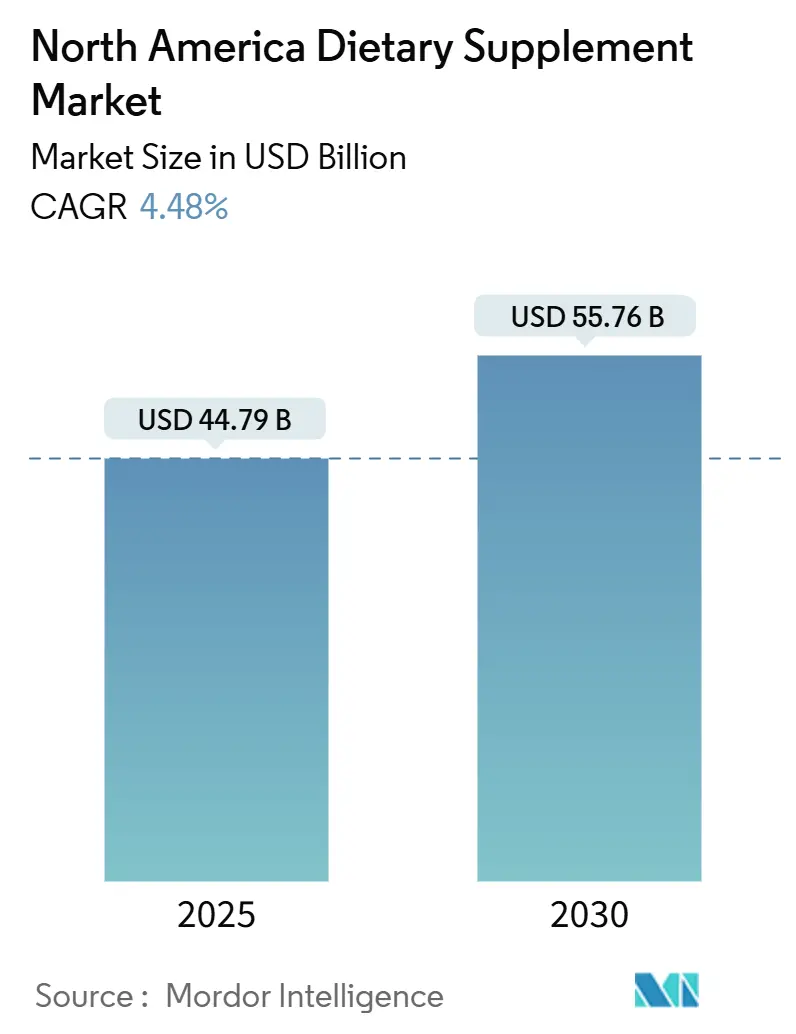

| Размер Рынка (2025) | 44.79 Миллиардов долларов США |

| Размер Рынка (2030) | 55.76 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.48% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диетических добавок Северной Америки от Mordor Intelligence

Рынок диетических добавок Северной Америки составляет 44,79 млрд долл. США в 2025 году, и прогнозируется его достижение 55,76 млрд долл. США к 2030 году, расширяясь с CAGR 4,48%. По мере созревания рынка возможности роста все больше связаны с инновациями в форматах доставки, специфических для состояний смесях и персонализированных предложениях, адаптированных к индивидуальным потребностям в области здоровья. Спрос на витамины и минералы продолжает доминировать в генерации доходов; однако растительные препараты переживают самый быстрый рост из-за растущих потребительских предпочтений в пользу холистических, растительных решений. Мексика, поддерживаемая растущим средним классом и улучшенным розничным доступом, расширяется более быстрыми темпами по сравнению с Соединенными Штатами и Канадой, значительно способствуя общему росту региона. В то же время ужесточение регулирования со стороны американского FDA и более строгие мандаты качества розничных продавцов повышают расходы на соответствие требованиям. Эти изменения заставляют бренды принимать более высокие стандарты прозрачности и сосредотачиваться на научно обоснованных заявлениях для поддержания доверия потребителей и конкурентоспособности рынка.

Ключевые выводы отчета

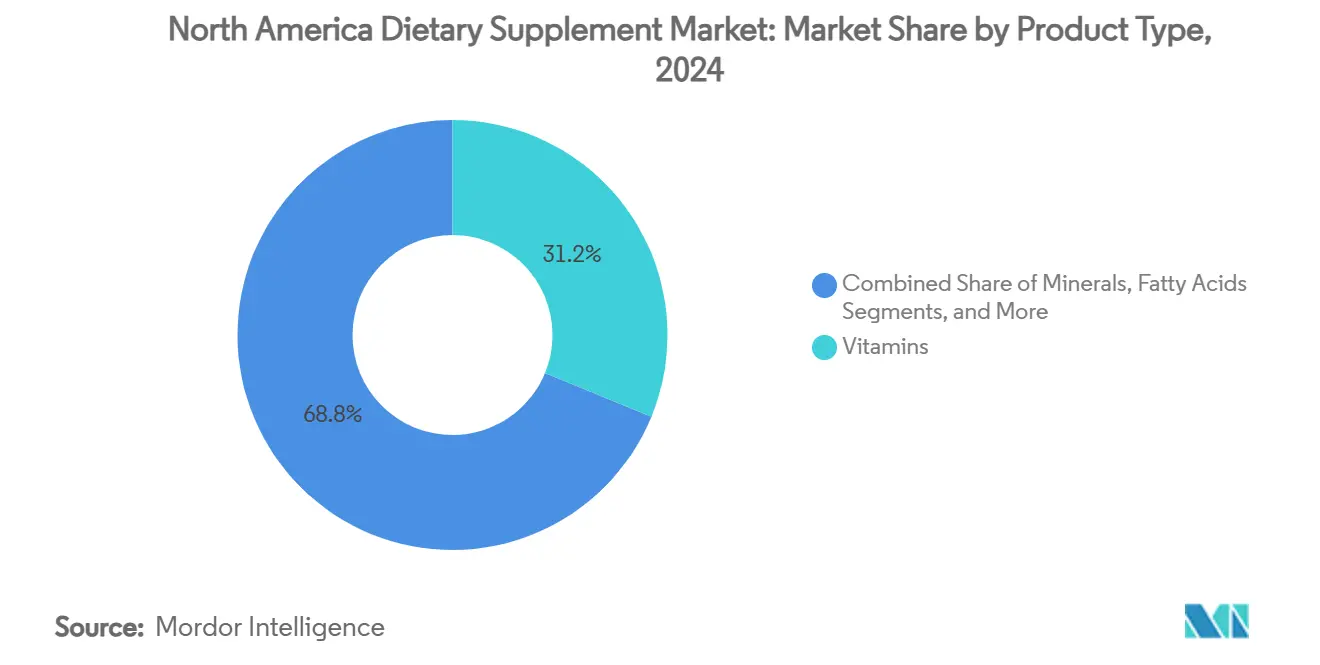

- По типу продукта витамины и минералы занимали 31,21% доли рынка диетических добавок Северной Америки в 2024 году, в то время как травяные и растительные добавки прогнозируются к росту с CAGR 6,40% до 2030 года.

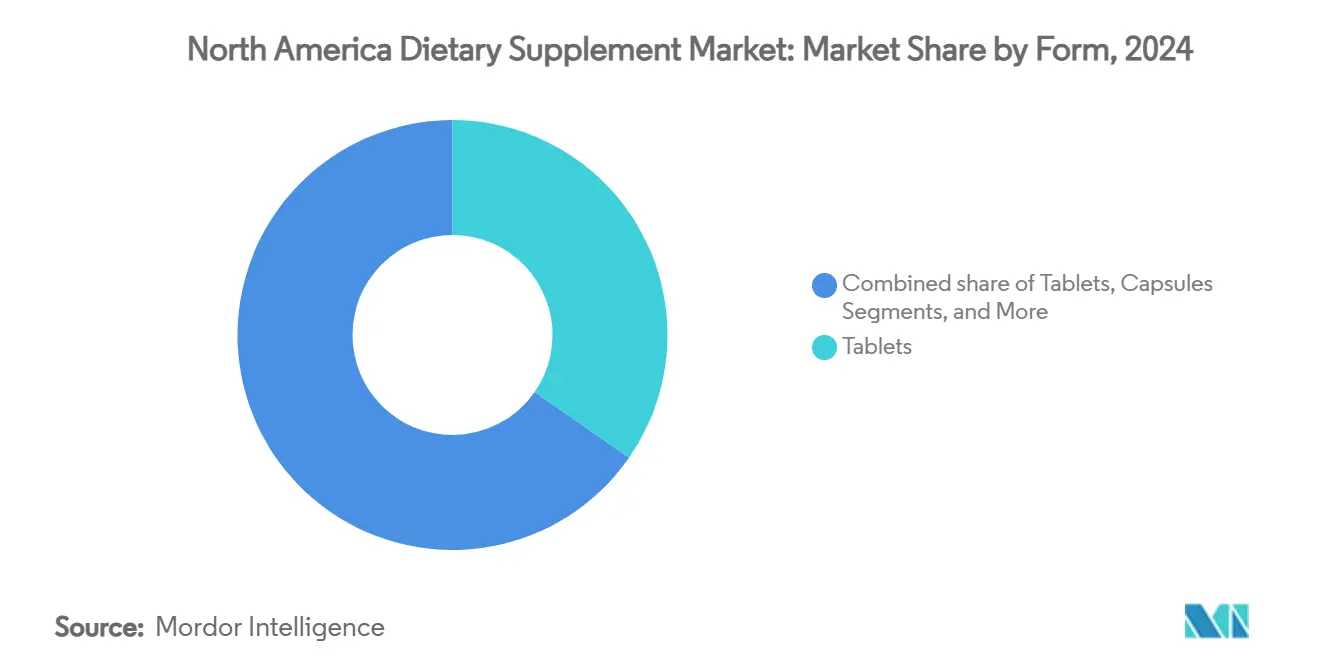

- По форме таблетки доминировали с 34,66% долей доходов в 2024 году; жевательные конфеты и жевательные препараты продвигаются с CAGR 6,87% до 2030 года.

- По источнику синтетические и полученные ферментацией ингредиенты составляли 47,21% размера рынка диетических добавок Северной Америки в 2024 году, тогда как растительные источники готовы к расширению с CAGR 5,87% между 2025 и 2030 годами.

- По потребительской группе женщины представляли 56,11% пользователей в 2024 году, и ожидается, что продукты для детей покажут CAGR 5,50% до 2030 года.

- По области применения для здоровья формулы для костей и суставов захватили 24,67% размера рынка диетических добавок Северной Америки в 2024 году; прогнозируется рост линий красоты и здоровья кожи с CAGR 4,89% до 2030 года.

- По каналу дистрибуции специализированные магазины лидировали с 46,1% долей доходов в 2024 году, в то время как онлайн-ритейл отслеживает CAGR 5,66% до 2030 года.

- По географии Соединенные Штаты командовали 78,22% долей рынка диетических добавок Северной Америки в 2024 году, и Мексика остается самой быстрорастущей страной с CAGR 6,74%.

Тенденции и инсайты рынка диетических добавок Северной Америки

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокое сознание здоровья, способствующее постоянному использованию добавок | +0.7% | Северная Америка, с наибольшим влиянием в США и Канаде | Средний срок (3-4 года) |

| Добавки, ориентированные на женщин-потребителей, стимулируют рост | +0.8% | Северная Америка, особенно городские центры США | Средний срок (3-4 года) |

| Сильная культура фитнеса и благополучия стимулирует продажи спортивных добавок | +0.7% | США, Канада, городская Мексика | Короткий срок (≤ 2 лет) |

| Стареющее поколение бэби-бумеров стимулирует спрос на целевое питание | +0.5% | США, Канада | Долгий срок (≥ 5 лет) |

| Распространенность хронических заболеваний, способствующая росту рынка | +0.9% | Северная Америка, с переходом на глобальные рынки | Долгий срок (≥ 5 лет) |

| Повышенное внимание к иммунному здоровью, движущее рост рынка | +1.6% | Глобально, с сильным влиянием по всей Северной Америке | Средний срок (3-4 года) |

| Источник: Mordor Intelligence | |||

Высокое сознание здоровья, способствующее постоянному использованию добавок

Растущее сознание здоровья среди потребителей является значительным драйвером постоянного использования добавок. Растущая осведомленность о преимуществах диетических добавок, таких как улучшенный иммунитет, повышенные уровни энергии и общее благополучие, привела к всплеску спроса. Согласно опросу Совета ответственного питания 2023 года, почти 74% взрослых в Соединенных Штатах сообщили об использовании диетических добавок, при этом мультивитамины являются наиболее часто потребляемыми[1]Источник: Совет ответственного питания, "Потребительский опрос CRN по диетическим добавкам 2023", www.crnusa.org. Эта тенденция дополнительно поддерживается правительственными инициативами, такими как Диетические рекомендации для американцев, которые подчеркивают важность удовлетворения потребностей в питании через комбинацию пищи и добавок при необходимости. Дополнительно, Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) регулирует диетические добавки для обеспечения безопасности и точной маркировки, дополнительно повышая доверие потребителей. Поскольку потребители все больше приоритизируют превентивное здравоохранение и холистическое благополучие, ожидается, что постоянное использование диетических добавок останется ключевым фактором, движущим рост рынка в течение прогнозного периода.

Добавки, ориентированные на женщин-потребителей, стимулируют рост

Растущий спрос на диетические добавки, ориентированные на женщин, значительно движет рост рынка. Специфические для женщин добавки, включая пренатальные витамины, кальций и железосодержащие добавки, набирают популярность из-за растущей осведомленности о здоровье и благополучии женщин. Согласно Управлению по охране здоровья женщин (OWH), подразделению Министерства здравоохранения и социальных служб США, женщины имеют уникальные пищевые потребности на разных этапах жизни, таких как во время беременности, лактации и менопаузы [2]Источник: Управление по охране здоровья женщин, "Здоровое питание и женщины", www.womenshealth.gov. Это привело к растущему акценту на адаптированных диетических добавках для удовлетворения этих специфических требований. Дополнительно, растущая распространенность связанных с образом жизни проблем здоровья среди женщин, таких как остеопороз и анемия, дополнительно стимулирует спрос на эти продукты. Тенденция поддерживается правительственными инициативами, продвигающими здоровье и питание женщин, которые ожидаются поддерживать рост рынка в течение прогнозного периода.

Сильная культура фитнеса и благополучия стимулирует продажи спортивных добавок

Расширяющееся определение "активного потребителя" трансформировало спортивное питание из нишевой категории в основной сегмент рынка. В Северной Америке растущий акцент на фитнесе и благополучии значительно способствовал росту спроса на спортивные добавки. Согласно Министерству здравоохранения и социальных служб США, инициативы такие как "Руководящие принципы физической активности для американцев" поощряют людей заниматься регулярной физической активностью, что привело к повышенному вниманию к диетическим добавкам для улучшения производительности, восстановления и общего здоровья. Кроме того, Центры по контролю и профилактике заболеваний (CDC) подчеркивают важность устранения пробелов в питании в диете, что заставило потребителей искать продукты спортивного питания как удобное решение. Поддерживаемые правительством кампании, продвигающие здоровое питание и активный образ жизни, такие как Move Your Way

, также сыграли ключевую роль в повышении осведомленности о преимуществах диетических добавок. Этот культурный сдвиг к проактивному управлению здоровьем, в сочетании с растущим участием в фитнес-активностях таких как тренировки в спортзале, йога и рекреационные виды спорта, продолжает стимулировать рост рынка спортивных добавок в регионе.

Распространенность хронических заболеваний, способствующая росту рынка

Растущая распространенность хронических заболеваний, таких как диабет, сердечно-сосудистые расстройства и ожирение, значительно движет рост рынка диетических добавок Северной Америки. Согласно Центрам по контролю и профилактике заболеваний (CDC), приблизительно 6 из 10 взрослых в Соединенных Штатах имеют хроническое заболевание, и 4 из 10 взрослых имеют два или более хронических состояния [3]Источник: Центры по контролю и профилактике заболеваний, "О хронических заболеваниях - октябрь 2024", www.cdc.gov. Эта растущая нагрузка хронических заболеваний привела к растущему спросу на диетические добавки, поскольку потребители ищут превентивные решения здравоохранения и пищевую поддержку. Дополнительно, правительственные инициативы, продвигающие осведомленность о преимуществах диетических добавок и их роли в управлении хроническими заболеваниями, дополнительно стимулируют рост рынка. Например, Национальные институты здравоохранения (NIH) предоставляют обширные ресурсы и руководящие принципы по диетическим добавкам, подчеркивая их важность в поддержании общего здоровья и предотвращении прогрессирования заболеваний. Растущее внимание к превентивному здравоохранению, поддерживаемое поддерживаемыми правительством кампаниями и программами общественного здравоохранения, ожидается поддерживать спрос на диетические добавки в регионе.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Поддельные продукты, препятствующие росту | -0.7% | Глобально, со значительным влиянием в онлайн-каналах по всей Северной Америке | Средний срок (3-4 года) |

| Растущее предпочтение цельных продуктов над добавками | -0.5% | США, Канада, образованные городские демографические группы | Долгий срок (≥ 5 лет) |

| Растущая проверка нерегулируемых или неправильно маркированных продуктов | -0.4% | США, с переходом в Канаду и Мексику | Короткий срок (≤ 2 лет) |

| Вызовы соответствия регулятивным требованиям для экспорта | -0.3% | Экспорт из Мексики в США/Канаду, трансграничная торговля | Средний срок (3-4 года) |

| Источник: Mordor Intelligence | |||

Поддельные продукты, препятствующие росту

Всплеск поддельных диетических добавок, особенно через онлайн-платформы, подвергает опасности как расширение рынка, так и доверие потребителей. На рынке диетических добавок Северной Америки поддельные продукты появились как критическое ограничение, подрывающее доверие к подлинным брендам и создающее значительные вызовы для регулятивных органов. Легкость доступа к поддельным товарам через каналы электронной коммерции дополнительно обострила проблему, затрудняя потребителям различение подлинных и поддельных продуктов. Это не только влияет на доходы законных производителей, но также вызывает обеспокоенность по поводу безопасности потребителей, поскольку поддельные добавки часто не соответствуют стандартам качества и безопасности. Кроме того, присутствие поддельных товаров разбавляет лояльность бренда и доверие, которые необходимы для устойчивого роста рынка диетических добавок. Решение этой проблемы требует строгих регулятивных мер, повышения осведомленности потребителей и сотрудничества между заинтересованными сторонами для защиты целостности рынка. Правительства и регулятивные органы в Северной Америке все больше сосредотачиваются на внедрении передовых технологий отслеживания и трассировки, таких как блокчейн, для обеспечения подлинности продукта.

Растущее предпочтение цельных продуктов над добавками

Потребители все больше приоритизируют богатые питательными веществами цельные продукты над таблетками и порошками, сигнализируя о контр-тенденции к потреблению добавок. Эта тенденция действует как значительное ограничение на рынке диетических добавок Северной Америки. Целевая группа по превентивным службам США недавно посоветовала против добавок витамина D для предотвращения падений у пожилых людей, подчеркивая растущий скептицизм относительно эффективности добавок. Этот скептицизм дополнительно подпитывается растущей осведомленностью среди потребителей о потенциальных рисках чрезмерного приема добавок, таких как токсичность или неблагоприятные взаимодействия с лекарствами. Дополнительно, растущая популярность функциональных продуктов питания, которые обеспечивают пользу для здоровья сверх основного питания, отвлекает потребительские расходы от традиционных добавок. В результате производители на рынке диетических добавок могут столкнуться с вызовами в поддержании роста, особенно в регионах, таких как Северная Америка, где потребительские предпочтения быстро эволюционируют к решениям питания на основе цельных продуктов.

Анализ сегментов

По типу продукта: витамины удерживают масштаб; растительные препараты ускоряются

Витамины и минералы составляли 31,21% доли рынка в 2024 году, движимые их широким принятием среди врачей и доказанной эффективностью стандартизированных доз. Эти продукты остаются краеугольным камнем рынка, предлагая потребителям надежные и доверенные варианты для их пищевых потребностей. Однако рынок также наблюдает заметный сдвиг, поскольку травяные и растительные добавки набирают популярность. Эти продукты прогнозируются к росту с устойчивым CAGR 6,40% до 2030 года, опережая общий рост рынка. Этот всплеск подпитывается растущим потребительским интересом к холистическим решениям здоровья, заставляя бренды внедрять инновации с адаптогенами, такими как ашваганда и функциональные грибы, которые теперь являются интегральными в смесях поддержки иммунитета и стресса.

Другой значительной тенденцией, формирующей рынок, является диверсификация форматов доставки добавок. В то время как капсулы остаются доминирующим выбором для доставки витаминов из-за их удобства и знакомости, новые форматы, такие как настойки, шоты и жевательные конфеты, движут инновации в растительном сегменте. Эти альтернативные форматы удовлетворяют потребительские предпочтения для вкусового разнообразия и портативности, делая их особенно привлекательными для образа жизни на ходу. Этот сдвиг отражает растущий спрос на продукты, которые сочетают функциональность с удобством, позволяя потребителям беспрепятственно интегрировать диетические добавки в их ежедневные рутины. В результате бренды все больше сосредотачиваются на разработке продуктов, которые соответствуют этим эволюционирующим предпочтениям. Поставщики ингредиентов также играют решающую роль в поддержке этой трансформации рынка.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По потребительской группе: женщины закрепляют объем; дети движут инкрементальный рост

В 2024 году женщины составляли 56,11% всех покупателей, тенденция, подпитываемая доступностью целевых SKU, специально разработанных для удовлетворения их потребностей в здоровье. Эти SKU включают продукты, обогащенные железом, фолатом, коллагеном и добавками гормонального баланса, удовлетворяющие различные этапы жизни и проблемы здоровья. Это внимание к женскому здоровью привело к значительному участию на рынке диетических добавок, подчеркивая важность адаптированных решений. Между тем, детский сегмент, хотя и меньший по размеру, прогнозируется к росту с впечатляющим CAGR 5,50% до 2030 года, превышая скорость роста общего рынка. Этот рост в значительной степени приписывается растущей популярности жевательных конфет, обогащенных основными питательными веществами, такими как кальций и DHA, которые делают ежедневное дозирование более удобным и привлекательным для детей. Эти продукты устраняют пробелы в питании в детских диетах, обеспечивая легкость потребления, что является ключевым фактором для родителей.

Цифровые платформы здравоохранения играют ключевую роль в повышении принятия диетических добавок для детей. Партнерствуя с педиатрами, эти платформы предоставляют напоминания о дозировке и образовательные ресурсы, которые помогают родителям принимать обоснованные решения о здоровье их детей. Это сотрудничество способствует доверию среди родителей, поощряя повторные покупки и долгосрочную лояльность бренда. Для женщин спрос на пренатальные и менопаузальные линейки добавок продолжает доминировать на рынке. Эти линейки включают клинически валидированные формулировки, такие как кальциево-магниевые комплексы и фитоэстрогенные добавки, которые позиционируются как эффективные безрецептурные варианты. Эти продукты разработаны для поддержки пожизненной плотности костей и облегчения симптомов, связанных с менопаузой, устраняя критические проблемы здоровья для женщин. Акцент на клинически изученных ингредиентах дополнительно укрепляет доверие потребителей, движущее устойчивый рост в этом сегменте.

По источнику: доминирование синтетических сталкивается с растительным подъемом

Синтетические или полученные ферментацией активные вещества все еще составляют 47,21% рынка 2024 года. Это доминирование приписывается их предсказуемым выходам, которые обеспечивают консистентные производственные результаты, и их ценовым преимуществам, делая их предпочтительным выбором для производителей. Эти активные вещества широко используются в диетических добавках из-за их надежности в соответствии стандартам качества и их способности производиться в масштабе, удовлетворяя растущий потребительский спрос на продукты здоровья и благополучия. Стабильность и эффективность синтетических входов дополнительно укрепляют их позицию на рынке, особенно в применениях, где точность и консистентность критичны. Дополнительно, синтетические активные вещества предлагают преимущество контролируемых производственных процессов, которые снижают вариабельность и повышают однородность продукта. Этот уровень контроля особенно важен на рынке диетических добавок, где регулятивное соответствие и эффективность продукта являются первостепенными. Кроме того, способность настраивать синтетические активные вещества для удовлетворения специфических функциональных требований предоставляет производителям большую гибкость, позволяя им разрабатывать инновационные формулировки, которые удовлетворяют разнообразные потребности потребителей.

С другой стороны, растительные входы набирают значительную популярность на рынке, движимые эволюционирующими потребительскими предпочтениями. Эти входы регистрируют заметный совокупный годовой темп роста (CAGR) 5,87%, прогнозируемый продолжиться до 2030 года. Растущее принятие веганских образов жизни и растущий спрос на продукты с чистой этикеткой являются ключевыми факторами, стимулирующими этот рост. Потребители все больше ищут натуральные и устойчивые альтернативы, что привело к всплеску использования растительных активных веществ в диетических добавках. Эти входы воспринимаются как более здоровые и экологически дружественные, соответствуя более широким тенденциям устойчивости и прозрачности на рынке. В результате ожидается, что растительные активные вещества будут играть ключевую роль в формировании будущего индустрии диетических добавок в Северной Америке.

По форме: таблетки лидируют; жевательные конфеты переопределяют удобство

В 2024 году таблетки составляли 34,66% доходов на рынке диетических добавок Северной Америки, движимые их производственной эффективностью и возможностями точного дозирования. Таблетки остаются предпочтительным выбором среди потребителей и производителей из-за их экономической эффективности, более длительного срока годности и легкости хранения и транспортировки. Они также высоко универсальны, позволяя включение различных активных ингредиентов, включая витамины, минералы и травяные экстракты, в одну дозированную форму. Способность производить таблетки в различных размерах, формах и покрытиях дополнительно повышает их привлекательность, удовлетворяя разнообразные потребительские предпочтения. Дополнительно, достижения в формулировках таблеток, такие как контролируемое высвобождение, шипучие и жевательные таблетки, расширили их функциональность и улучшили соответствие потребителей. Эти инновации сделали таблетки доминирующим сегментом на рынке диетических добавок, удовлетворяя потребности как заботящихся о здоровье людей, так и тех, кто ищет удобство в их ежедневном потреблении добавок.

Жевательные конфеты и жевательные препараты, предпочитаемые за их вкус и удобство, прогнозируются к росту с годовой скоростью 6,87%, что в два раза больше ожидаемой скорости роста рынка диетических добавок Северной Америки. Этот сегмент получил значительную популярность среди потребителей, особенно детей и пожилых людей, которые предпочитают альтернативы традиционным таблеткам и капсулам. Принятие технологий на основе пектина было ключевым драйвером для этого роста, поскольку эти технологии снижают содержание сахара и позволяют веганские заявления на этикетках, удовлетворяя растущий спрос на растительные и заботящиеся о здоровье продукты. Кроме того, доступность жевательных конфет и жевательных препаратов в различных вкусах и формах повысила их потребительскую привлекательность, делая их быстрорастущим сегментом на рынке диетических добавок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По области применения для здоровья: здоровье костей и суставов лидирует; красота и здоровье кожи превосходят

В 2024 году формулы для костей и суставов захватили 24,67% рынка диетических добавок Северной Америки, подчеркивая растущее внимание среди бэби-бумеров к поддержанию подвижности и здоровья суставов по мере их старения. Значительная доля этого сегмента отражает растущий спрос на целевые пищевые решения, которые устраняют связанные с возрастом проблемы, такие как плотность костей, гибкость суставов и общее физическое благополучие. Стареющее население, особенно в Северной Америке, все больше приоритизирует превентивное здравоохранение и функциональное питание, движущее принятие этих специализированных добавок. Растущая распространенность состояний, таких как артрит и остеопороз, дополнительно усилила потребность в продуктах для здоровья костей и суставов, делая эту категорию краеугольным камнем рынка диетических добавок.

Между тем, продукты красоты и здоровья кожи, которые сочетают коллагеновые пептиды с витаминами A и C, переживают сильную траекторию роста с CAGR 4,89%. Этот рост подпитывается растущим потребительским предпочтением холистических решений благополучия, которые продвигают здоровье кожи, эластичность и общий внешний вид. Связь между внутренним питанием и внешним сиянием кожи получила существенную популярность, поскольку потребители все больше ищут продукты, которые обеспечивают как функциональные, так и эстетические преимущества. Эти продукты удовлетворяют широкую демографию, включая младших потребителей, сосредоточенных на превентивном уходе за кожей, и пожилых людей, стремящихся уменьшить видимые признаки старения. Интеграция научно обоснованных ингредиентов, таких как коллагеновые пептиды, известные своей ролью в улучшении увлажнения кожи и уменьшении морщин, дополнительно повысила привлекательность этой категории.

По каналу дистрибуции: специализированные магазины доминируют; онлайн-ритейл перестраивает доступ

В 2024 году специализированные магазины здоровья и питания удерживали командующую долю рынка 46,10%, демонстрируя их сильную позицию на рынке. Это доминирование в значительной степени приписывается их способности предоставлять экспертный персонал, который обладает глубокими знаниями продуктов здоровья и питания. Эти профессионалы играют решающую роль в руководстве клиентов к принятию хорошо обоснованных решений о покупках, что повышает доверие и удовлетворение клиентов. Дополнительно, эти магазины предлагают тщательно кураторские ассортименты продуктов, которые удовлетворяют специфические потребности в здоровье и благополучии их целевой аудитории. Сосредотачиваясь на качестве и релевантности, специализированные магазины здоровья и питания успешно построили лояльную клиентскую базу, дополнительно укрепляя их рыночную позицию. Персонализированный опыт покупок и уверенность в экспертном совете сделали эти магазины предпочтительным выбором для потребителей, ищущих надежные решения здоровья и питания.

Между тем, онлайн-канал появился как быстрорастущий сегмент, достигающий впечатляющего CAGR 5,66%. Этот рост подпитывается растущим принятием услуг подписки с автоматическим пополнением, которые обеспечивают непревзойденное удобство, автоматически доставляя продукты через регулярные интервалы. Эти услуги устраняют потребность для клиентов размещать повторные заказы, экономя время и усилия. Дополнительно, онлайн-канал выигрывает от быстрых услуг доставки, которые обеспечивают, что потребители получают свои продукты оперативно, удовлетворяя их немедленные потребности. Комбинация удобства, скорости и доступности сделала онлайн-платформы привлекательным вариантом для растущего числа потребителей. В результате онлайн-канал продолжает набирать популярность, изменяя способ покупки и потребления продуктов здоровья и питания.

Географический анализ

Рынок диетических добавок Северной Америки доминируется Соединенными Штатами, которые удерживают командующую долю 78,22% в 2024 году. Это доминирование движется высокими располагаемыми доходами, зрелой культурой благополучия и сильным фокусом на превентивном здравоохранении. Соединенные Штаты выигрывают от хорошо установленной дистрибьюторской сети, включая как онлайн, так и офлайн каналы, обеспечивающие широкое распространение диетических добавок. Дополнительно, присутствие основных игроков рынка и непрерывные инновации продуктов, такие как персонализированное питание, растительные добавки и функциональные ингредиенты, дополнительно укрепляет их позицию. Растущая тенденция фитнеса и благополучия, вместе с растущей распространенностью хронических заболеваний, также стимулировала потребление диетических добавок как часть проактивного подхода к управлению здоровьем.

Мексика появляется как двигатель роста региона, с прогнозируемым CAGR 6,74% в течение прогнозного периода 2025-2030. Этот темп роста более чем в два раза превышает региональный средний, движимый растущим сознанием здоровья, урбанизацией и растущим населением среднего класса. Правительственные инициативы, продвигающие благополучие, и растущая доступность доступных диетических добавок дополнительно стимулируют рынок. Интерес молодого населения к фитнесу и питанию, вместе с влиянием социальных медиа и цифрового маркетинга, ожидается поддерживать рост. Дополнительно, вход международных игроков и расширение местных производителей повышает доступность и разнообразие продуктов.

Канада также играет значительную роль на рынке диетических добавок Северной Америки, поддерживаемая сильной регулятивной рамкой, обеспечивающей качество и безопасность продуктов. Растущее потребительское предпочтение натуральных и органических продуктов является ключевым драйвером, поскольку потребители становятся более сознательными относительно ингредиентов добавок. Стареющее население является другим фактором, с пожилыми людьми, обращающимися к диетическим добавкам для связанных с возрастом проблем здоровья. Растущая осведомленность о превентивном здравоохранении и популярность платформ электронной коммерции делают добавки более доступными. Местные производители, сосредотачивающиеся на инновационных предложениях, таких как жевательные конфеты и порошки, удовлетворяют разнообразные потребительские предпочтения. Вместе Соединенные Штаты, Мексика и Канада формируют динамику североамериканского рынка через различные потребительские поведения и рыночные тенденции.

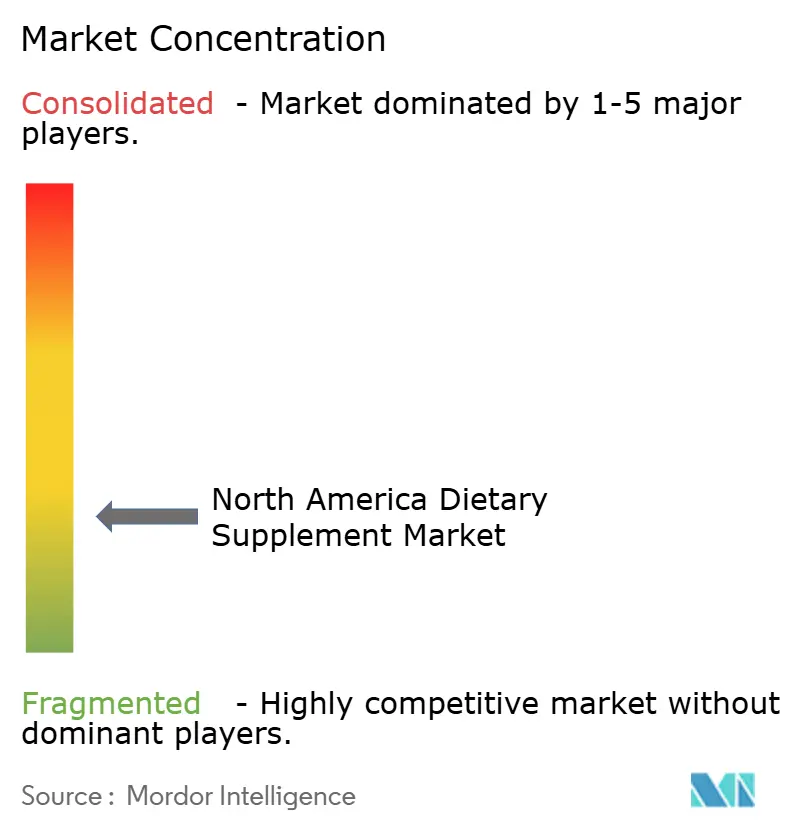

Конкурентная среда

Рынок диетических добавок Северной Америки представляет динамическую и конкурентную среду. Он включает разнообразную смесь глобальных фармацевтических гигантов, специализированных компаний питания и появляющихся разрушителей. Эта фрагментированная структура создает возможности для нишевых игроков целиться на специфические сегменты рынка, позволяя установленным лидерам капитализировать на их масштабе и ресурсах. Сегменты, такие как жевательные конфеты, растительные формулировки и женское здоровье, переживают значительный рост, движимые эволюционирующими потребительскими предпочтениями и быстрыми циклами инноваций. Эти быстрорастущие категории усиливают конкуренцию, поскольку компании стремятся дифференцироваться через уникальные предложения и передовые формулировки.

Основные игроки на рынке сосредотачиваются на дифференциации, подчеркивая научно обоснованные формулировки и клиническую валидацию для построения доверия и доверительности потребителей. Abbott Laboratories и Bayer AG, используя свое сильное фармацевтическое наследие, позиционируют диетические добавки как интегральные компоненты более широких решений здоровья и благополучия. С другой стороны, специализированные компании питания, такие как Glanbia и Herbalife, концентрируются на продуктах, ориентированных на производительность и образ жизни, чтобы удовлетворить специфические потребности потребителей. Это стратегическое позиционирование позволяет этим компаниям поддерживать конкурентное преимущество на рынке, где инновации и потребительско-ориентированные подходы критичны для успеха.

Дополнительно, рынок наблюдает растущее присутствие продуктов частных торговых марок, особенно в основных категориях витаминов и минералов. Эти предложения частных торговых марок набирают популярность среди заботящихся о стоимости потребителей, создавая дополнительное давление на бренды среднего уровня для инновации и поддержания их доли рынка. Растущая конкуренция от частных торговых марок изменяет конкурентную динамику рынка, заставляя установленных игроков повышать их ценностные предложения. В результате рынок диетических добавок Северной Америки продолжает эволюционировать, движимый комбинацией инноваций, потребительского спроса и конкурентных стратегий.

Лидеры индустрии диетических добавок Северной Америки

-

Abbott Laboratories

-

Amway Corp.

-

Glanbia PLC

-

Haleon PLC

-

Bayer AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Январь 2025: Wellful, Inc., ключевой игрок в секторе здоровья и питания, приобрел Ancient Nutrition. Ожидается, что это стратегическое приобретение значительно усилит присутствие Wellful на онлайн-рынке продуктов витаминов, минералов и добавок (VMS), позволяя компании расширить свои продуктовые предложения и обслуживать более широкую потребительскую базу.

- Сентябрь 2024: Видный бренд Bayer, One A Day, известный своими мультивитаминами и добавками, представил свое последнее предложение: Age Factor Cell Defense. Эта новая диетическая добавка направлена на поддержку клеточного здоровья для тех, кто справляется с вызовами старения.

- Февраль 2024: Medella Springs Healthcare запустил AddiVance, диетическую добавку без стимуляторов для устранения общих пищевых дисбалансов у людей, испытывающих недостаток сосредоточенности и импульсивное поведение. Компания заявила, что продукт разработан с использованием высококачественных ингредиентов, полученных на объектах cGMP, протестированных и произведенных на зарегистрированных FDA объектах в Соединенных Штатах.

- Январь 2024: Abbott, основной игрок в секторе здоровья и питания, представил свой бренд PROTALITY. Первое предложение под этим брендом - это высокобелковый питательный коктейль. Эти недавно представленные продукты разработаны для помощи потребителям в потере веса, поддерживая питание и сохранение мышечной массы.

Область охвата отчета рынка диетических добавок Северной Америки

Диетические добавки содержат минералы, витамины и другие вещества, принимаемые для дополнения диеты. Рынок диетических добавок Северной Америки сегментирован по типу продукта (витамины, минералы, белки и аминокислоты, жирные кислоты, пребиотические и пробиотические добавки, травяные добавки, ферменты, смешанные добавки и другие), форме (таблетки, капсулы и мягкие гели, порошки, жевательные конфеты, жидкости и другие формы), источнику (растительного происхождения, животного происхождения, синтетического/полученного ферментацией), области применения для здоровья (общее здоровье и благополучие, здоровье костей и суставов, управление энергией и весом, желудочно-кишечное здоровье и здоровье кишечника, повышение иммунитета, сердечно-сосудистое здоровье, управление диабетом, когнитивное и ментальное здоровье, уход за кожей, волосами и ногтями, здоровье глаз и другие области применения для здоровья), каналу дистрибуции (супермаркеты и гипермаркеты, специализированные магазины, онлайн-каналы розничной торговли, прямые продажи и другие каналы дистрибуции); и географии (Соединенные Штаты, Канада, Мексика и остальная часть Северной Америки). Размер рынка был определен в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Витамины |

| Минералы |

| Жирные кислоты |

| Белки и аминокислоты |

| Пребиотические и пробиотические добавки |

| Травяные добавки |

| Ферменты |

| Смешанные добавки |

| Другие |

| Таблетки |

| Капсулы и мягкие капсулы |

| Порошки |

| Жевательные конфеты |

| Жидкости |

| Другие |

| Растительного происхождения |

| Животного происхождения |

| Синтетические/полученные ферментацией |

| Мужчины |

| Женщины |

| Дети/дети |

| Общее здоровье и благополучие |

| Здоровье костей и суставов |

| Управление энергией и весом |

| Желудочно-кишечное здоровье и здоровье кишечника |

| Повышение иммунитета |

| Сердечно-сосудистое здоровье |

| Управление диабетом |

| Когнитивное и ментальное здоровье |

| Уход за кожей, волосами и ногтями |

| Здоровье глаз |

| Другие области применения для здоровья |

| Супермаркеты и гипермаркеты |

| Специализированные магазины |

| Онлайн-каналы розничной торговли |

| Прямые продажи |

| Другие каналы дистрибуции |

| Соединенные Штаты |

| Канада |

| Мексика |

| Остальная часть Северной Америки |

| По типу | Витамины |

| Минералы | |

| Жирные кислоты | |

| Белки и аминокислоты | |

| Пребиотические и пробиотические добавки | |

| Травяные добавки | |

| Ферменты | |

| Смешанные добавки | |

| Другие | |

| По форме | Таблетки |

| Капсулы и мягкие капсулы | |

| Порошки | |

| Жевательные конфеты | |

| Жидкости | |

| Другие | |

| По источнику | Растительного происхождения |

| Животного происхождения | |

| Синтетические/полученные ферментацией | |

| По потребительской группе | Мужчины |

| Женщины | |

| Дети/дети | |

| По области применения для здоровья | Общее здоровье и благополучие |

| Здоровье костей и суставов | |

| Управление энергией и весом | |

| Желудочно-кишечное здоровье и здоровье кишечника | |

| Повышение иммунитета | |

| Сердечно-сосудистое здоровье | |

| Управление диабетом | |

| Когнитивное и ментальное здоровье | |

| Уход за кожей, волосами и ногтями | |

| Здоровье глаз | |

| Другие области применения для здоровья | |

| По каналу дистрибуции | Супермаркеты и гипермаркеты |

| Специализированные магазины | |

| Онлайн-каналы розничной торговли | |

| Прямые продажи | |

| Другие каналы дистрибуции | |

| По географии | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка диетических добавок Северной Америки?

Рынок оценивается в 44,79 млрд долл. США в 2025 году и прогнозируется достичь 55,76 млрд долл. США к 2030 году, растя с CAGR 4,48%.

Какая категория продуктов лидирует по доходам?

Витамины и минералы лидируют с 31,21% долей рынка в 2024 году, отражая долгосрочное доверие потребителей и одобрение врачей.

Почему жевательные конфеты набирают популярность?

Жевательные конфеты сочетают вкус с удобством; приводя к прогнозу CAGR 6,87% для формата.

Какая география растет быстрее всего?

Мексика является двигателем роста региона, ожидается публикация CAGR 6,74% до 2030 года, движимая растущим средним классом и более широким розничным доступом.

Как регулирование влияет на производителей?

Реорганизация FDA и навязанное розничными продавцами стороннее тестирование повышают расходы на соответствие, но также повышают доверительность продукта и доверие потребителей.

Последнее обновление страницы: