Размер и доля рынка добавок витамина D в США

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

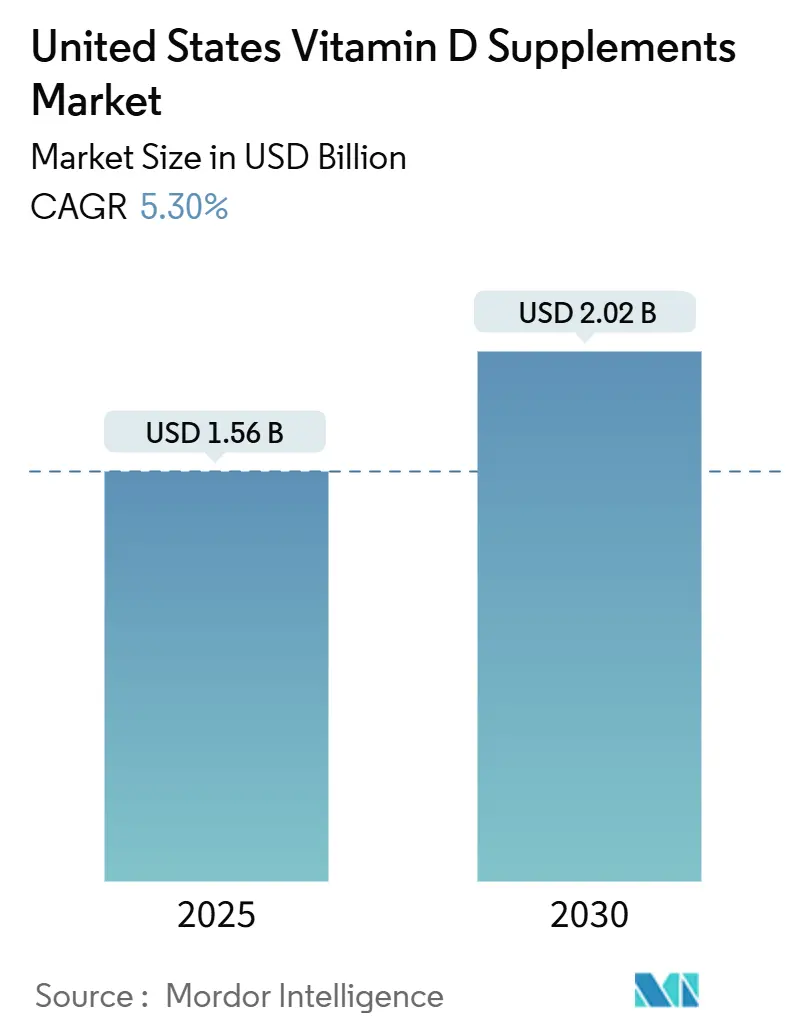

| Размер Рынка (2025) | 1.56 Миллиардов долларов США |

| Размер Рынка (2030) | 2.02 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.30% CAGR |

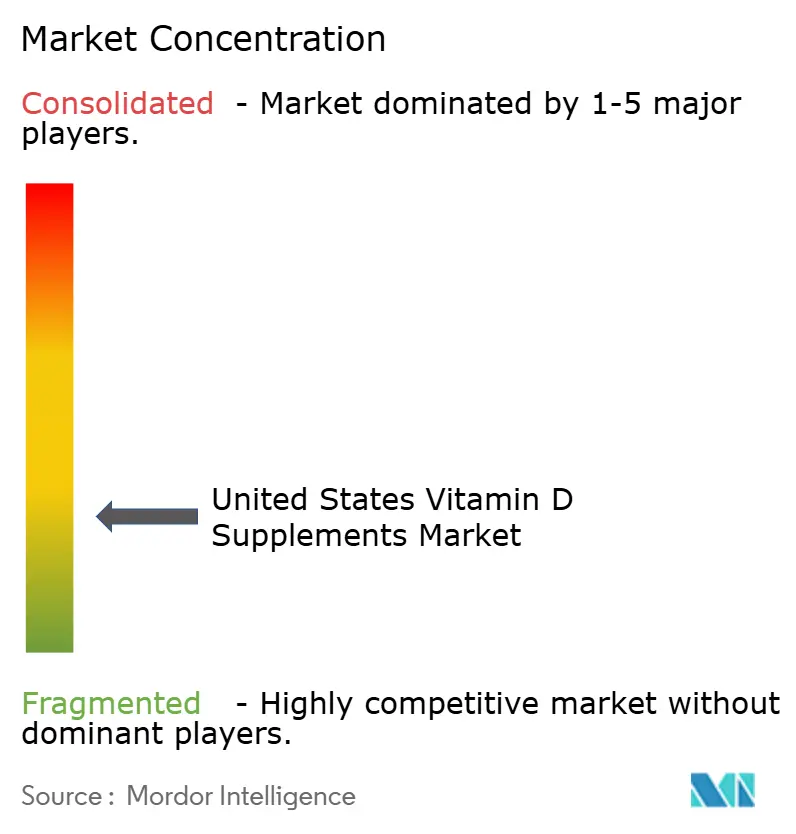

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка добавок витамина D в США от Mordor Intelligence

Ожидается, что размер рынка добавок витамина D в США достигнет 1,56 миллиарда долларов США в 2025 году и 2,02 миллиарда долларов США к 2030 году, растя с CAGR 5,30% в течение прогнозируемого периода. Рост рынка обусловлен тремя ключевыми факторами: увеличением дефицита витамина D среди этнических групп, стареющим населением, ищущим добавки для управления остеопорозом, и обновленными клиническими руководящими принципами, направленными на конкретные группы риска. Рынок испытывает инновации продуктов через разнообразные форматы доставки, включая жевательные конфеты и кальцифедиол с высокой биодоступностью, в то время как платформы электронной коммерции повышают доступность и прозрачность цен. Более того, западный регион показывает сильный рост благодаря заботящимся о здоровье потребителям и цифровому принятию, в то время как юг сохраняет наибольшую долю рынка из-за размера населения и распространенности заболеваний, связанных с костями.

Ключевые выводы отчета

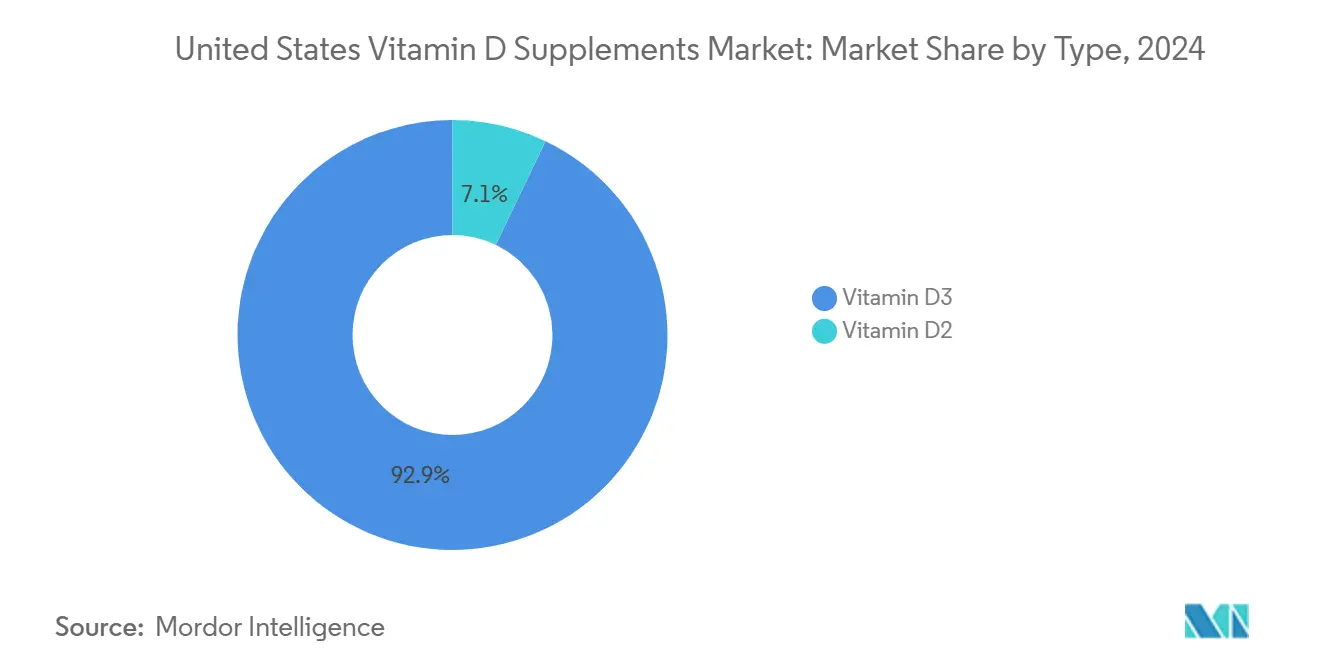

- По типу, витамин D3 доминировал с 92,88% доли рынка добавок витамина D в США в 2024 году и растет с CAGR 6,11% до 2030 года.

- По форме, капсулы и мягкие капсулы сохранили наибольшую долю выручки на уровне 34,54% в 2024 году, в то время как жевательные конфеты демонстрируют сильный потенциал роста с прогнозируемым CAGR 6,89% к 2030 году.

- По источнику, ингредиенты животного происхождения сохранили существенную долю 71,21% в 2024 году, при этом растительные/веганские альтернативы показывают наивысший темп роста 7,30% CAGR в период 2025-2030 годов.

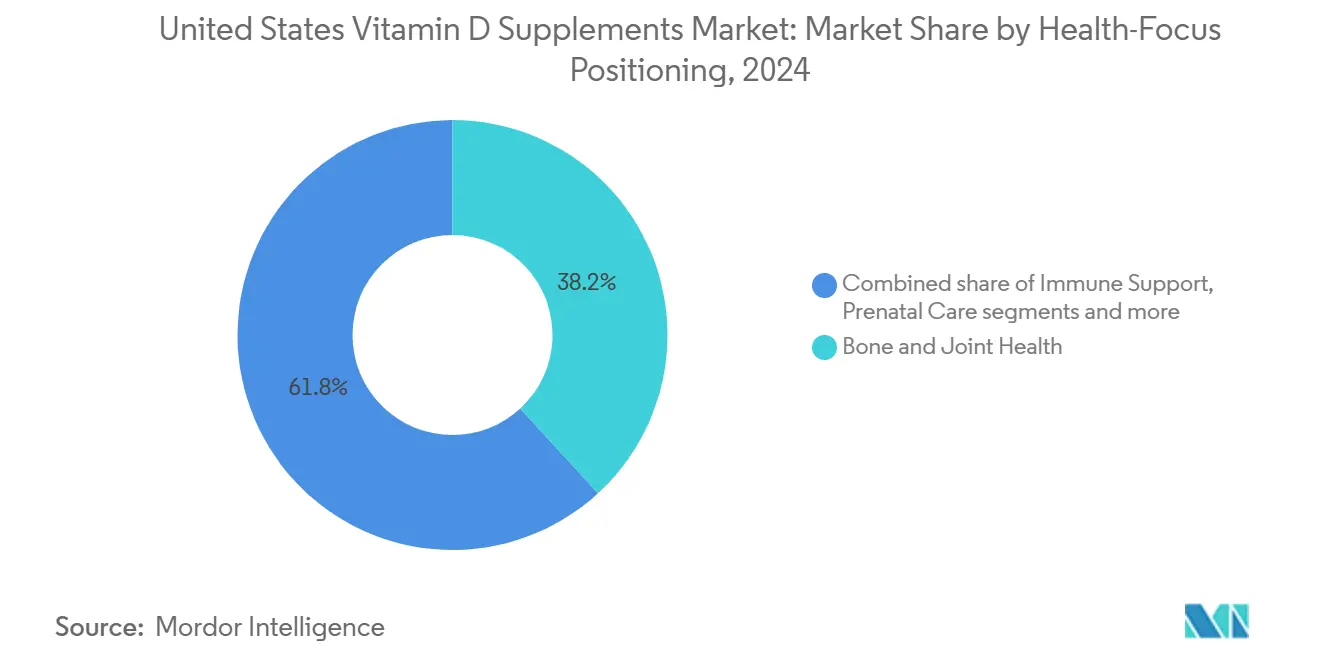

- По позиционированию, ориентированному на здоровье, здоровье костей и суставов представляло 38,16% доли рынка в 2024 году, в то время как сегменты поддержки иммунитета растут с CAGR 5,78%.

- По каналам распределения, специализированные магазины здоровья доминировали с долей рынка 41,33% в 2024 году, хотя онлайн-ритейлеры испытывают быстрый рост с CAGR 6,77%.

- По географии, южный регион держал 34,67% долей рынка в 2024 году, в то время как западный регион испытывает самый быстрый рост на уровне 7,83% CAGR до 2030 года.

Тенденции и аналитика рынка добавок витамина D в США

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогнозы CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая распространенность дефицита витамина D среди взрослого населения США | +1.2% | Общенациональный, с большим влиянием на северо-востоке и среднем западе | Долгосрочный (≥ 4 лет) |

| Стареющее население ищет добавки витамина D для остеопороза | +0.9% | Общенациональный, с концентрацией на юге и западе | Среднесрочный (2-4 года) |

| Расширение каналов электронной коммерции и прямых продаж | +0.8% | Общенациональный, с ранними достижениями на западе и северо-востоке | Краткосрочный (≤ 2 лет) |

| Растущие одобрения от врачей и медицинских работников | +0.7% | Общенациональный, с более сильным влиянием в городских районах | Среднесрочный (2-4 года) |

| Поддерживающие правительственные руководящие принципы и рекомендации | +0.6% | Общенациональный | Долгосрочный (≥ 4 лет) |

| Растущий спрос на профилактическое здравоохранение | +0.5% | Общенациональный, с премиальными сегментами на западе и северо-востоке | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая распространенность дефицита витамина D среди взрослого населения США

Дефицит витамина D в США затрагивает широкий демографический спектр, создавая значительный рыночный потенциал за пределами традиционного потребления добавок. Согласно данным Национального обследования здоровья и питания NHANES 2024 года, более 99% участников не соответствуют рекомендуемым уровням потребления витамина D только из пищевых продуктов и напитков [1]Источник: Управление диетических добавок, "Обновление ODS: недавние разработки в науке о диетических добавках," ods.od.nih.gov. Эта тенденция указывает на постоянный пищевой пробел, несмотря на повышенную осведомленность и усилия по приему добавок. Данные Центров по контролю и профилактике заболеваний за 2024 год указывают на заметное различие: у неиспаноязычных чернокожих американцев уровень дефицита составляет 31% по сравнению с 3% среди неиспаноязычных белых [2]Источник: Центры по контролю и профилактике заболеваний, Второй отчет CDC по питанию,

cdc.gov. Эта демографическая вариация представляет возможности для целевой разработки продуктов и стратегий распределения. Существенные уровни дефицита в группах населения предполагают потенциальное расширение рынка через специализированные составы, инновационные системы доставки и демографически-специфические маркетинговые подходы.

Стареющее население ищет добавки витамина D для остеопороза

Спрос на добавки витамина D обусловлен различными факторами здоровья, включая возрастное здоровье костей, гормональные изменения, эффекты лекарств и соображения образа жизни. Согласно данным Управления по санитарному надзору за качеством пищевых продуктов и медикаментов за 2024 год, более 10 миллионов американцев имеют остеопороз [3]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, Остеопороз,

fda.gov. Данные Национального института рака за 2025 год указывают, что пациенты с раком простаты, получающие терапию депривации андрогенов, требуют более высокого приема витамина D (50 000 МЕ еженедельно), поскольку стандартные дозы недостаточны для предотвращения вызванной лечением потери костной ткани [4]Национальный институт рака, "Высокодозовая добавка витамина D для потери костной ткани, вызванной ADT, у пожилых пациентов с раком простаты", prevention.cancer.gov. Эти факторы способствуют увеличенному потреблению добавок витамина D среди пожилого населения. Растущая осведомленность о дефиците витамина D, в сочетании с увеличивающимися расходами на здравоохранение и профилактическими мерами здоровья, дополнительно стимулирует рост рынка. Медицинские работники все чаще назначают добавки витамина D как часть комплексных планов лечения, особенно для пациентов с ограниченным воздействием солнца, тех, кто придерживается специфических диет, или лиц с проблемами всасывания.

Расширение каналов электронной коммерции и прямых продаж

Цифровая трансформация распределения добавок витамина D изменила модели покупок потребителей, расширила охват рынка и снизила зависимость от традиционных розничных каналов. Онлайн-распределение улучшило доступность для демографических групп и географических регионов. Прямые продажи потребителям позволяют производителям устанавливать отношения с клиентами, увеличивая при этом маржу прибыли путем исключения розничных посредников. Эта модель распределения эффективно охватила недообслуживаемые рынки и потребительские сегменты. Платформы электронной коммерции предоставляют потребителям доступ к персонализированным составам добавок и предлагают удобство и выбор продуктов за пределами возможностей традиционной розничной торговли.

Растущие одобрения от врачей и медицинских работников

Рекомендации медицинских работников остаются основным драйвером решений о приеме витамина D. Руководящие принципы Эндокринного общества 2024 года влияют на динамику рынка путем совершенствования клинических протоколов. Эти руководящие принципы не рекомендуют рутинное тестирование витамина D для здоровых взрослых до 75 лет, продвигая при этом целевой прием добавок для специфических групп, включая детей (1-18 лет), беременных, взрослых старше 75 лет и людей с предиабетом. Руководящие принципы клинической практики теперь признают более широкие последствия витамина D для здоровья за пределами здоровья костей, включая сердечно-сосудистые преимущества и поддержку иммунной функции, что укрепляет рекомендации медицинских работников.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогнозы CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Наличие поддельных продуктов препятствует росту | -0.4% | Общенациональный, с большим влиянием в онлайн-каналах | Краткосрочный (≤ 2 лет) |

| Потенциальные побочные эффекты | -0.3% | Общенациональный | Среднесрочный (2-4 года) |

| Доступность альтернативных продуктов | -0.2% | Общенациональный, с более сильным влиянием в заботящихся о здоровье регионах | Долгосрочный (≥ 4 лет) |

| Дефицит сырья | -0.2% | Общенациональный, с зависимостями цепочки поставок от Китая | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Наличие поддельных продуктов препятствует росту

Рынок диетических добавок сталкивается с значительными проблемами из-за вопросов фальсификации, о чем свидетельствуют принудительные действия FDA в 2024-2025 годах. Эти действия выявили систематические проблемы загрязнения, влияющие на целостность рынка и доверие потребителей. Заметные отзывы в течение этого периода включали: Force Forever - содержащий необъявленные диклофенак и дексаметазон, Vitafer-L Gold Liquid - содержащий необъявленный тадалафил, и капсулы VitalityXtra - загрязненные силденафилом и диклофенаком. Хотя эти инциденты загрязнения в первую очередь затрагивают добавки для улучшения мужского здоровья и облегчения боли, они вызвали усиленный регулятивный надзор и скептицизм потребителей по всему рынку диетических добавок. FDA усилило свои принудительные усилия, включая выдачу предупреждений о добавках корня техокоте, замененных токсичным желтым олеандром. Проблемы контроля качества распространяются за пределы отечественного производства на международные цепочки поставок, требуя улучшенных протоколов тестирования и процедур верификации поставщиков. В ответ FDA пересмотрело свое руководство по уведомлениям о новых диетических ингредиентах, внедрив более строгие требования к документации безопасности для производителей и установив более сильные барьеры для входа потенциальных мошеннических операторов.

Потенциальные побочные эффекты

Обзор Эндокринного общества 2024 года нашел ограниченные доказательства, связывающие специфические пороговые значения сыворотки с более широкими клиническими исходами, что привело к консервативным рекомендациям дозировки для пациентов с низким риском. Всеобъемлющие клинические испытания, включая исследование VITAL, продемонстрировали минимальные профилактические преимущества у здоровых участников, что повлияло на решения о лечении среди поставщиков медицинских услуг. Стандартные лабораторные тесты могут не точно оценивать уровни достаточности витамина в различных этнических группах, делая разработку универсальных руководящих принципов дозировки особенно сложной. Эти новые научные находки, в сочетании с продолжающимися исследованиями в области, поддерживают внедрение умеренных подходов к дозировке, а не протоколов высокодозного приема добавок, особенно в популяциях без документированного дефицита или специфических медицинских состояний, которые требуют повышенного приема добавок.

Сегментный анализ

По типу: доминирование D3 стимулирует инновации

Витамин D3 составляет 92,88% доли рынка в 2024 году и растет с CAGR 6,11%, поскольку он остается основной формой для повышения уровней 25(OH)D в организме. Прогнозируется, что выручка рынка добавок витамина D в США от продуктов D3 будет поддерживать этот рост до 2030 года, стимулируемая растущей осведомленностью потребителей о дефиците витамина D и его последствиях для здоровья. Витамин D2 сохраняет свою позицию в веганских добавках и применениях обогащения пищевых продуктов, особенно после того, как Федеральный реестр одобрил порошок грибов, обработанных УФ, как источник, предлагая растительные альтернативы традиционным добавкам витамина D.

Производители разрабатывают улучшенные составы, используя комплексы кальцифедиола, которые предлагают улучшенные показатели всасывания, нацеленные на потребителей, которым нужна более высокая биодоступность из-за медицинских состояний или проблем всасывания. Хотя исследования продолжаются по помидорам, обогащенным провитамином D3, как потенциальному альтернативному источнику, производственные возможности, проблемы масштабируемости и процессы регулятивного одобрения будут определять временные рамки внедрения. Разработка этих инновационных методов доставки отражает реакцию отрасли на растущий потребительский спрос на более эффективные варианты приема витамина D.

По форме: капсулы лидируют по доле рынка, в то время как жевательные конфеты показывают самый быстрый рост

Капсулы и мягкие капсулы держали долю рынка 34,54% в 2024 году, в первую очередь благодаря их возможностям точной дозировки и одобрениям медицинских работников. Эти форматы получили широкое принятие из-за их легко глотаемой природы, защиты от окисления и равномерных характеристик всасывания. Жевательные добавки зафиксировали наивысший рост на уровне 6,89% CAGR, стимулируемый потребительским спросом на удобные и вкусные варианты. Привлекательный вкус и дружелюбные к детям характеристики жевательных конфет сформировали модели покупок потребителей. Производственное предприятие Pharmavite в Огайо увеличило отечественную производственную мощность, в то время как исследования продолжают развивать стабильность питательных веществ при комнатной температуре.

Традиционные таблетки остаются популярными среди чувствительных к цене потребителей из-за их более низких производственных затрат и более длительного срока годности. Порошки предоставляют гибкие варианты дозировки и легко смешиваются с напитками или едой, привлекая сосредоточенных на здоровье потребителей. Жидкие добавки обслуживают младенцев и людей с трудностями глотания, предлагая быстрое всасывание и легкое введение. Кроме того, продажи обычно увеличиваются в зимние месяцы, когда воздействие солнца уменьшается и возрастают опасения по поводу иммунного здоровья, при этом продвижение электронной коммерции повышает покупки ароматизированных жевательных продуктов.

По источнику: всплеск растительного происхождения отражает сдвиг ценностей

Добавки витамина D животного происхождения составляют 71,21% производства витамина D в 2024 году, в то время как растительные/веганские альтернативы испытывают рост на уровне 7,30% CAGR. Потребительский спрос на устойчивые продукты стимулирует принятие витамина D2, полученного из грибов, и альтернатив витамина D3 на основе дрожжей. Сдвиг к растительным вариантам соответствует экологической осведомленности и этическим соображениям. Белковые альтернативы, обогащенные витамином D3, поддерживают стабильность питательных веществ более 90% во время обработки, позволяя производителям расширяться в разнообразные категории продуктов. Эта стабильность обеспечивает постоянное содержание питательных веществ в пищевых продуктах и напитках.

Производство синтетического витамина D обеспечивает постоянное качество в партиях, минимизируя при этом вариации в потенции и чистоте. Процесс синтетического производства позволяет лучше контролировать производственные параметры, включая температуру, давление и условия реакции, что поддерживает стабильные поставки в течение года. Этот метод снижает зависимость от сезонного сырья и циклов сбора урожая, зависящих от погоды. Производители поддерживают низкие уровни загрязнения через строгие меры контроля качества, автоматизированные производственные системы и стерильные производственные среды в ответ на опасения потребителей по безопасности. Прозрачность источников, включая подробные этикетки продуктов, показывающие даты производства, номера партий и параметры качества, вместе с сертификатами третьих сторон от признанных испытательных лабораторий, стала отличительным фактором, который укрепляет доверие потребителей. Эти сертификации часто включают всеобъемлющие анализы чистоты продукта, потенции и отсутствия загрязнителей.

По позиционированию, ориентированному на здоровье: здоровье костей доминирует, в то время как поддержка иммунитета показывает самый быстрый рост

Здоровье костей и суставов сохраняет наибольшую долю рынка на уровне 38,16% в 2024 году, стимулируемое существенной ролью витамина D в всасывании кальция и минерализации костей. Сегмент поддержки иммунитета демонстрирует наивысший потенциал роста с CAGR 5,78% до 2030 года. Исследования, подтверждающие сердечно-сосудистые преимущества витамина D, расширили рыночные возможности, при этом кардиоваскулярные институты рекомендуют индивидуализированный прием витамина D на основе факторов риска пациентов. Сегмент пренатального ухода продолжает расти, поскольку медицинские руководящие принципы пропагандируют прием витамина D во время беременности для улучшения материнских исходов и развития плода.

Сегменты, ориентированные на здоровье, отражают более широкое признание разнообразных преимуществ витамина D для здоровья за пределами здоровья костей, включая иммунную функцию, сердечно-сосудистое здоровье и метаболическое регулирование. Продолжающиеся исследования потенциальной роли витамина D в профилактике рака и когнитивной функции могут создать новые рыночные возможности, ожидая убедительных клинических доказательств. Рыночное позиционирование все больше сосредотачивается на профилактическом здравоохранении, соответствуя потребительским предпочтениям проактивного управления здоровьем.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распределения: специализированные магазины здоровья лидируют в распределении, поскольку электронная коммерция набирает обороты

Специализированные магазины здоровья командуют долей рынка 41,33% в 2024 году, стимулируемые консультациями фармацевтов, персонализированными рекомендациями и специализированным выбором продуктов. Онлайн-розничные каналы демонстрируют CAGR 6,77%, соответствуя более широким моделям рынка электронной коммерции. Сервисы подписки обеспечивают регулярные покупки через индивидуальные графики доставки, в то время как цифровые системы рекомендаций предлагают премиальные продукты на основе потребительских предпочтений и истории покупок. Цифровые каналы распределения рынка добавок витамина D в США расширяются через улучшенные возможности доставки и улучшенный пользовательский опыт.

Супермаркеты и гипермаркеты обеспечивают высокую видимость для массовых потребителей через стратегическое размещение на полках и рекламные дисплеи, в то время как аптеки используют основанные на страховании программы лояльности и профессиональные консультационные услуги для продвижения специфических для состояний добавок. Успешные участники рынка поддерживают последовательное позиционирование бренда на физических и цифровых каналах, сочетая профессиональную экспертизу с онлайн-доступностью и бесшовным опытом покупок.

Географический анализ

Юг составил 34,67% выручки в 2024 году, стимулируемый большим населением, высокими показателями ожирения и увеличенной распространенностью остеопороза. Несмотря на обильное воздействие солнечного света, дефицит витамина D остается распространенным среди неиспаноязычных чернокожих жителей. Региональные информационные программы включают культурно релевантные сообщения и предлагают форматы капсул или жевательные, предпочитаемые пожилыми потребителями. Образовательные программы под руководством фармацевтов продолжают влиять на решения о покупке через установленные отношения с пациентами.

Западный регион показывает CAGR 7,83%, стимулируемый увеличенным фокусом на профилактическом здравоохранении и принятием потребителями наборов для прямого тестирования потребителей, которые сочетают добавки с персональным отслеживанием здоровья. Услуги доставки на основе подписки увеличивают частоту покупок витамина D, в то время как растительные варианты привлекают экологически сознательных потребителей. Ритейлеры сочетают продукты витамина D с функциональными напитками и растительно-белковыми закусками для увеличения продаж.

Регионы северо-востока и среднего запада испытывают сезонный дефицит витамина D из-за сниженного воздействия UVB в зимние месяцы, что приводит к увеличенным продажам с октября по март. Поставщики медицинских услуг сочетают инициативы осведомленности о витамине D с программами вакцинации от гриппа как часть всеобъемлющих кампаний общественного здравоохранения. Производители выравнивают свои рекламные стратегии с этими сезонными моделями, поддерживая пиковый спрос, несмотря на сниженный риск дефицита в летние месяцы.

Конкурентная среда

Рынок добавок витамина D в США демонстрирует значительную фрагментацию, создавая возможности как для установленных фармацевтических компаний, так и для специализированных производителей добавок захватывать долю рынка через дифференцированное позиционирование и инновационную разработку продуктов. Эта фрагментированная структура отражает разнообразные потребительские предпочтения в возрастных группах, состояниях здоровья и механизмах доставки, от традиционных таблеток до инновационных жевательных составов, которые привлекают различные демографические сегменты.

Основными игроками на рынке являются Amway Corporation, Nestlé S.A. и Harbin Pharmaceutical Group, среди других. Эти игроки принимают различные стратегии, такие как инновации продуктов, партнерства, расширения, слияния и поглощения. Конкурентная динамика все больше благоприятствует компаниям, которые могут навигировать по сложным регулятивным требованиям, доставляя при этом клинически подтвержденные составы, которые соответствуют эволюционирующим рекомендациям поставщиков медицинских услуг и приоритетам потребительского здоровья.

Стратегическая дифференциация происходит через множественные векторы, включая улучшение биодоступности, инновации системы доставки и целевое позиционирование здоровья, которое адресует специфические потребительские сегменты и клинические применения. Возможности белого пространства существуют в персонализированных подходах к приему добавок, растительных составах для веганских потребителей и специализированных применениях для высокорискованных популяций, таких как пациенты с раком простаты, требующие высокодозные протоколы витамина D, которые превышают стандартные рекомендации по приему добавок.

Лидеры отрасли добавок витамина D в США

-

Haleon PLC

-

Nestlé S.A.

-

Harbin Pharmaceutical Group

-

The Procter & Gamble Company

-

Amway Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Май 2025: Pharmavite открыла новое производственное и исследовательское предприятие в Нью-Олбани, Огайо. Компания по питанию и велнесу инвестировала 250 миллионов долларов США в предприятие. Предприятие площадью 225 000 квадратных футов, которое производит витамины и добавки Nature Made, является первым в регионе и включает мощность для расширения. Предприятие в настоящее время производит продукты и может удовлетворить растущий спрос на витаминные жевательные конфеты, которые испытали почти 100% рост популярности с 2019 года.

- Октябрь 2024: Immunotec запустил SunRay, еженедельную добавку витамина D, содержащую кальцифедиол (25-гидроксивитамин D), доступную исключительно в США через Immunotec. SunRay направлен на помощь потребителям в поддержании оптимальных уровней витамина D, которые поддерживают регулирование настроения, гормональный баланс, иммунную функцию, здоровье костей и уровни энергии.

- Март 2024: Nature Made, бренд витаминов и добавок, представил жевательные конфеты витамина D Nature Made Zero Sugar‡. Эта новая линейка продуктов обеспечивает те же преимущества, что и традиционные жевательные конфеты Nature Made, без добавленного сахара, учитывая разнообразные диетические предпочтения.

Область отчета по рынку добавок витамина D в США

Витамин D в основном находится в рыбьих печеночных маслах, яичных желтках и молоке или создается в ответ на ультрафиолетовое излучение, которое необходимо для правильной структуры костей и зубов. Добавки витамина D изготавливаются из витамина D. Рынок добавок витамина D в США сегментирован по типу и каналу распределения. На основе типа рынок сегментирован на витамин D2 и витамин D3. На основе каналов распределения рынок сегментирован на супермаркеты, гипермаркеты, аптеки, магазины здоровья, онлайн-магазины и другие каналы распределения. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (в миллионах долларов США).

| Витамин D2 |

| Витамин D3 |

| Таблетки |

| Капсулы и мягкие капсулы |

| Жевательные конфеты |

| Порошки |

| Жидкость |

| Прочие |

| Синтетический |

| Животного происхождения |

| Растительного происхождения/веганский |

| Здоровье костей и суставов |

| Поддержка иммунитета |

| Пренатальный уход |

| Общее благополучие |

| Прочие |

| Супермаркеты/гипермаркеты |

| Специализированные магазины здоровья |

| Онлайн-ритейлеры |

| Другие каналы распределения |

| Северо-восток |

| Средний запад |

| Юг |

| Запад |

| По типу | Витамин D2 |

| Витамин D3 | |

| По форме | Таблетки |

| Капсулы и мягкие капсулы | |

| Жевательные конфеты | |

| Порошки | |

| Жидкость | |

| Прочие | |

| По источнику | Синтетический |

| Животного происхождения | |

| Растительного происхождения/веганский | |

| По позиционированию, ориентированному на здоровье | Здоровье костей и суставов |

| Поддержка иммунитета | |

| Пренатальный уход | |

| Общее благополучие | |

| Прочие | |

| По каналу распределения | Супермаркеты/гипермаркеты |

| Специализированные магазины здоровья | |

| Онлайн-ритейлеры | |

| Другие каналы распределения | |

| По географии | Северо-восток |

| Средний запад | |

| Юг | |

| Запад |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка добавок витамина D в США?

Рынок составил 1,56 миллиарда долларов США в 2025 году и, как ожидается, достигнет 2,02 миллиарда долларов США к 2030 году.

Какой тип продукта доминирует в продажах?

Витамин D3 составляет 92,88% выручки 2024 года и поддерживает лидерство благодаря превосходной биодоступности.

Почему жевательные конфеты так быстро растут?

Жевательные конфеты сочетают вкусные ароматы с легкостью использования, помогая соблюдению режима и демонстрируя CAGR 6,89%, самый быстрый среди всех форматов.

Какой регион расширяется быстрее всего?

Запад лидирует с прогнозируемым CAGR 7,83%, стимулируемым принятием цифрового здравоохранения и проактивными отношениями к велнесу.

Последнее обновление страницы: