Размер и доля рынка витамин D добавок

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.22 Миллиардов долларов США |

| Размер Рынка (2030) | 7.96 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.79% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка витамин D добавок от Mordor Intelligence

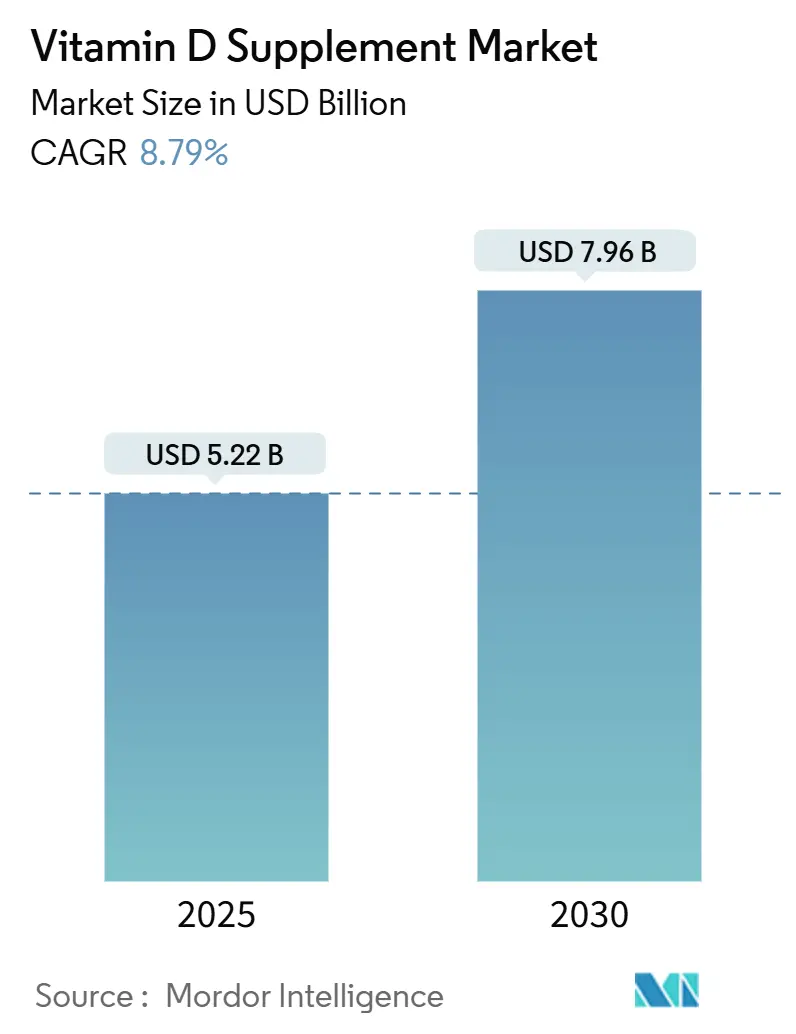

Размер рынка витамин D добавок оценивается в 5,22 млрд долларов США в 2025 году и, как ожидается, достигнет 7,96 млрд долларов США к 2030 году при среднегодовом темпе роста 8,79% в течение прогнозируемого периода (2025-2030). Рынок демонстрирует устойчивый рост благодаря повышению осведомленности потребителей о дефиците витамина D и его влиянии на общее состояние здоровья. Расширение рынка в первую очередь объясняется растущими научными данными, подтверждающими решающую роль витамина D в модуляции иммунной системы, улучшении когнитивных функций и поддержании здоровья скелета. Пересмотренные рекомендации медицинского сообщества, выступающие за более высокие уровни витамина D в сыворотке крови, значительно повлияли на динамику рынка, особенно в регионах с ограниченным воздействием солнечного света. Кроме того, стареющее население, растущая распространенность остеопороза и повышенное внимание к профилактическому здравоохранению существенно способствуют росту рынка.

Ключевые выводы отчета

- По типу продукта витамин D3 занимал 86,12% доли рынка витамин D добавок в 2024 году, сохраняя прогноз среднегодового темпа роста 8,94% на 2025-2030 годы.

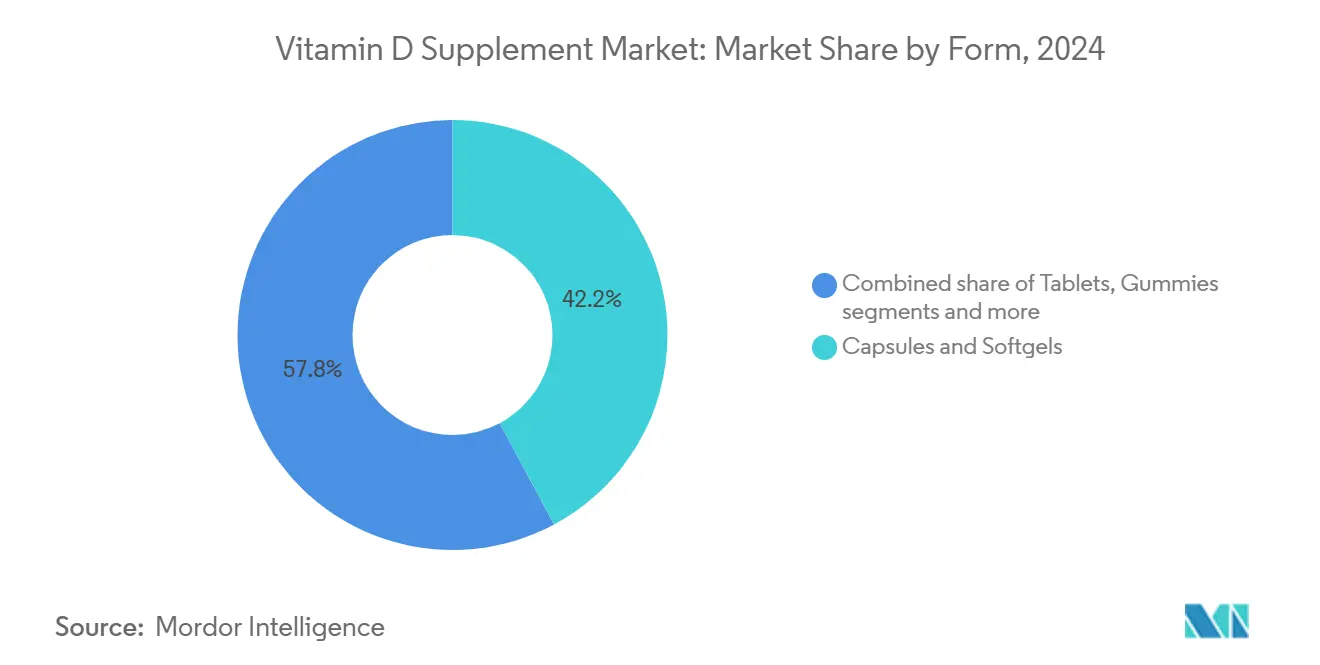

- По форме капсулы и мягкие капсулы занимали 42,17% доли рынка витамин D добавок в 2024 году. Сегмент жевательных конфет прогнозирует среднегодовой темп роста 12,34% в течение 2025-2030 годов.

- По источнику растительные альтернативы расширяются с темпом 15,23% среднегодового роста, однако продукты животного происхождения по-прежнему составляют 70,22% размера рынка витамин D добавок в 2024 году.

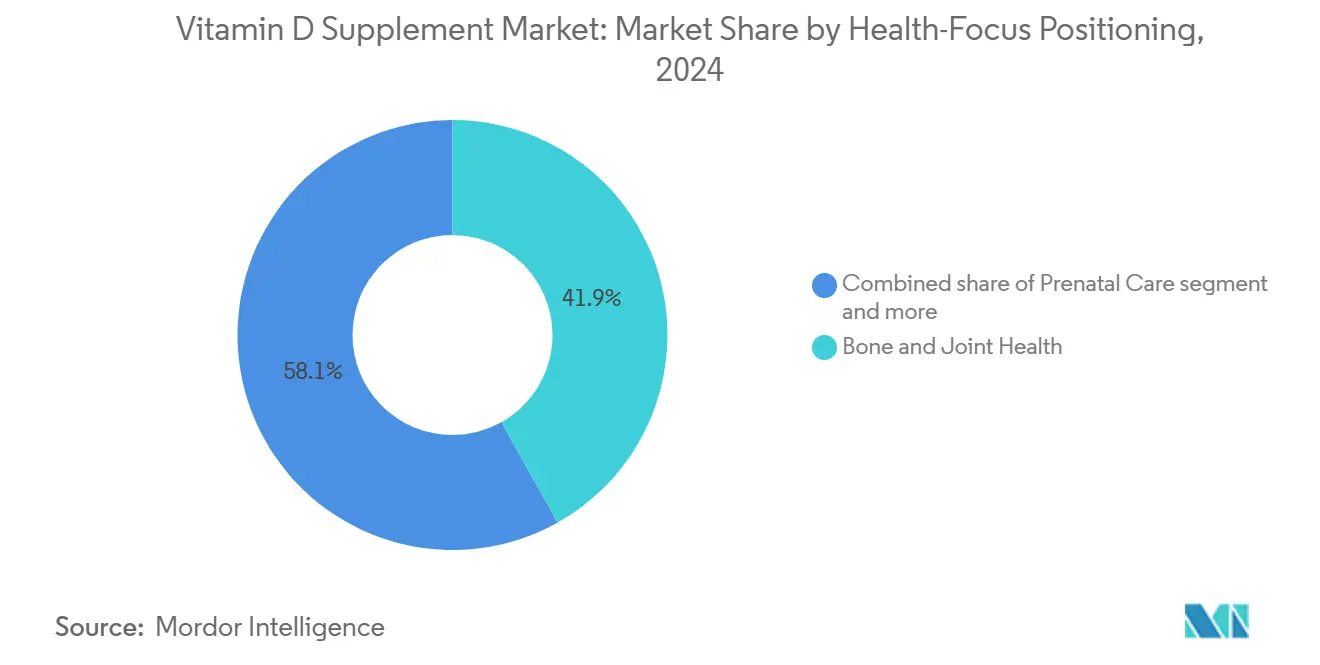

- По позиционированию на направлениях здоровья продукты для поддержки иммунитета растут с темпом 12,31% среднегодового роста, тогда как здоровье костей и суставов лидирует с долей выручки 41,87% в 2024 году.

- По каналу распространения специализированные магазины и магазины здоровья сохранили долю 35,25% в 2024 году, в то время как онлайн-торговля масштабируется с темпом 14,55% среднегодового роста до 2030 года.

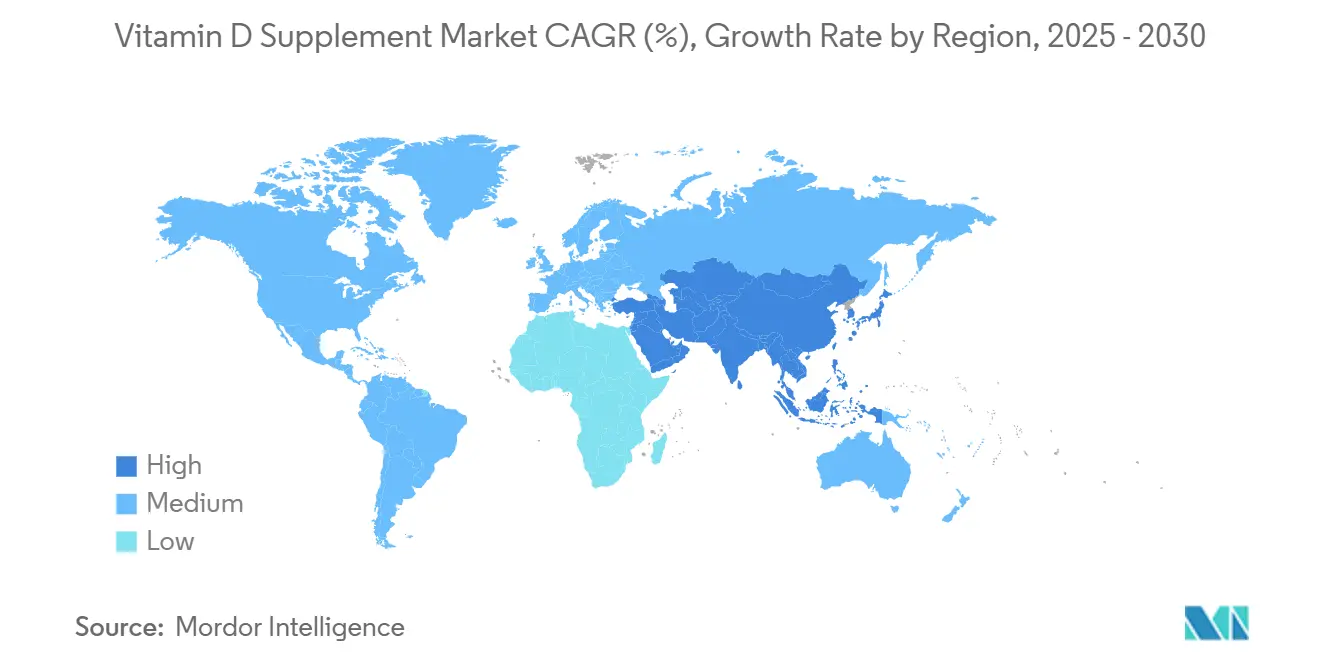

- По географии Северная Америка захватила 30,11% доли рынка витамин D добавок в 2024 году, а Азиатско-Тихоокеанский регион готов расти с темпом 9,86% среднегодового роста до 2030 года.

Тенденции и аналитика глобального рынка витамин D добавок

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий дефицит витамина D стимулирует рост и расширение глобального рынка | +3.2% | Глобально, с наивысшим воздействием на Ближний Восток, Северную Европу, Индию, Китай | Долгосрочно (≥ 4 лет) |

| Растущее пожилое население подпитывает повышенный спрос на добавки для здоровья костей во всем мире | +2.1% | Северная Америка, Европа, Япония, Китай | Долгосрочно (≥ 4 лет) |

| Поддержка медицинского сообщества и рекомендации укрепляют развитие рынка витамина D | +1.7% | Глобально, с ранним принятием в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Проблемы со здоровьем, вызванные пандемией, повышают глобальное потребление и продажи витамина D | +1.0% | Глобально | Краткосрочно (≤ 2 лет) |

| Программы общественного здравоохранения и образовательные инициативы повышают осведомленность о витамине D глобально | +0.5% | Глобально, с концентрацией на развитых рынках | Среднесрочно (2-4 года) |

| Растущий потребительский спрос на добавки растительного происхождения поддерживает рост рынка | +1.3% | Глобально, с более сильным принятием в Северной Америке, Европе, Австралии | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий дефицит витамина D стимулирует рост и расширение глобального рынка

Глобальный рынок витамин D добавок испытывает значительный рост, в первую очередь обусловленный широкой распространенностью дефицита витамина D среди населения и возрастных групп. Витамин D, который необходим для усвоения кальция, иммунной функции и здоровья костей, привлек повышенное внимание, поскольку медицинские данные связывают его дефицит с различными заболеваниями, включая остеопороз, сердечно-сосудистые заболевания, диабет, аутоиммунные расстройства и ослабленный иммунитет. Современный городской образ жизни с ограниченным воздействием солнца, особенно в густонаселенных районах и регионах с высокими широтами, привел к тому, что миллионы людей не достигают рекомендуемых ежедневных уровней витамина D через естественный синтез или диету. Более того, государственные учреждения и международные организации признали дефицит витамина D значительной проблемой общественного здравоохранения и внедрили поддерживающие меры. Национальная служба здравоохранения (NHS) в Соединенном Королевстве выступает за ежедневный прием витамин D добавок, особенно в осенние и зимние месяцы. Аналогично, Health Canada требует обогащения молока витамином D и продвигает прием добавок, особенно для пожилых людей. Эти официальные одобрения подтверждают важность приема витамин D добавок и повышают доверие потребителей к добавкам как необходимому вмешательству в области здоровья.

Растущее пожилое население подпитывает повышенный спрос на добавки для здоровья костей во всем мире

Глобальная тенденция старения населения увеличивает спрос на витамин D добавки, особенно те, которые нацелены на здоровье костей и суставов. Исследования демонстрируют, что прием витамин D добавок пожилыми людьми поддерживает как профилактику остеопороза, так и поддержание функциональной подвижности, снижая риски инвалидности. Компании разрабатывают продукты, которые решают проблемы здоровья костей, подвижности и психического благополучия для пожилых потребителей. Рынок представляет возрастные составы, разработанные для преодоления проблем усвоения и удовлетворения более высоких потребностей в дозировке пожилых людей, формируя премиальный рыночный сегмент. Этот демографический сдвиг подтверждается данными Всемирного банка, согласно которым население США в возрасте 65 лет и старше увеличилось с 16,92% в 2022 году до 17,43% в 2023 году, что еще больше ускоряет спрос на специализированные витамин D добавки [1]Источник: Всемирный банк, "Показатели мирового развития", databank.worldbank.org.

Поддержка медицинского сообщества и рекомендации укрепляют развитие рынка витамина D

Развивающееся понимание медицинским сообществом оптимальных уровней витамина D трансформирует рынок добавок. Исследования демонстрируют важность витамина D за пределами метаболизма костей и кальция, побуждая медицинских работников рекомендовать прием добавок различным группам пациентов. Медицинские практики теперь советуют витамин D добавки для младенцев, беременных женщин, лиц с аутоиммунными расстройствами, метаболическими синдромами и тех, кто имеет ограниченное воздействие солнца, в дополнение к традиционным рекомендациям для пожилых людей и групп риска. Эта более широкая медицинская поддержка установила витамин D как необходимую профилактическую добавку для здоровья. Рекомендации поставщиков медицинских услуг повысили доверие потребителей к приему витамин D добавок. Глобальные медицинские организации предоставляют руководящие принципы, которые поддерживают рост рынка. Эндокринное общество и Американская академия педиатрии (AAP) выступают за прием витамин D добавок с младенчества, при этом AAP рекомендует 400 МЕ ежедневно для грудных детей для предотвращения рахита и поддержки [2]Источник: Центры по контролю и профилактике заболеваний (CDC), "Витамин D и грудное вскармливание", cdc.gov.

Проблемы со здоровьем, вызванные пандемией, повышают глобальное потребление и продажи витамина D

Пандемия COVID-19 повысила интерес потребителей к добавкам для поддержки иммунитета, особенно витамину D, после исследований, указывающих на его важность в респираторном здоровье и иммунной функции. Эта повышенная осведомленность привела к долгосрочным изменениям в поведении потребителей, поскольку прием добавок стал регулярной практикой, а не временной реакцией на пандемию. Потребители теперь рассматривают добавки как неотъемлемую часть своих рутин поддержания здоровья, отходя от предыдущей модели случайного использования. Этот сдвиг заметен среди молодых потребителей, которые начали включать витамин D добавки в свои ежедневные рутины. Пандемия также трансформировала модели покупок, когда электронная коммерция стала основным каналом распространения, позволяя брендам прямых продаж потребителям расширить свое присутствие на рынке через цифровой маркетинг и услуги подписки.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Контрафактные продукты влияют на рост рынка витамин D добавок | -0.8% | Глобально, с наивысшим воздействием в развивающихся регионах | Среднесрочно (2-4 года) |

| Конкуренция от обогащенных функциональных продуктов питания отвлекает потребительские расходы от отдельных добавок | -0.5% | Северная Америка, Европа, Австралия, Япония | Среднесрочно (2-4 года) |

| Высокая стоимость премиальных добавок снижает доступность на рынках с низким доходом | -0.7% | Развивающиеся регионы, формирующиеся рынки, сельские районы | Долгосрочно (≥ 4 лет) |

| Нарушения цепочки поставок, влияющие на доступность сырья и распространение продуктов витамина D | -0.4% | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Контрафактные продукты влияют на рост рынка витамин D добавок

Присутствие контрафактных и некачественных витамин D добавок представляет значительное ограничение для рынка, подрывая доверие потребителей и создавая риски негативных последствий для здоровья. Согласно позиции Американской фармакопеи 2024 года, рынок диетических добавок расширился с 4 000 продуктов в 1994 году до приблизительно 80 000 продуктов в 2024 году, создавая существенные проблемы для контроля качества и регулятивного надзора. Это расширение рынка позволило некоторым производителям внедрить продукты, содержащие непоследовательные или недостаточные уровни витамина D, особенно в регионах со слабым регулятивным правоприменением. Проблемы качества наиболее очевидны в расширяющихся онлайн-маркетплейсах, где проверка подлинности продукции остается сложной. Хотя отрасль внедрила решения, такие как прослеживаемость блокчейна, системы аутентификации и программы осведомленности потребителей, эти меры увеличивают операционные расходы, особенно влияя на малых производителей. Проблема контрафактных добавок более серьезна на развивающихся рынках с формирующимися регулятивными рамками, что может ограничить рост рынка в областях с высоким уровнем дефицита витамина D и возможностями расширения рынка.

Конкуренция от обогащенных функциональных продуктов питания отвлекает потребительские расходы от отдельных добавок

Рост витамин D-обогащенных продуктов питания и напитков представляет значительную конкуренцию традиционным добавкам, предоставляя потребителям удобные способы удовлетворения их потребностей в питании через регулярную диету. Эта тенденция заметна на развитых рынках, где производители включают обогащение витамином D для повышения стоимости продукта. Диетические рекомендации для американцев на 2020-2025 годы признают как обогащенные продукты питания, так и добавки в качестве действительных источников для удовлетворения потребностей в питании. Потребители все чаще предпочитают получать питательные вещества через источники питания, рассматривая обогащенные продукты как более естественный подход к питанию по сравнению с добавками. Это предпочтение особенно сильно среди заботящихся о здоровье людей, которые обычно покупают премиальные добавки. В ответ производители добавок фокусируются на отличительных преимуществах, таких как точный контроль дозировки, специализированные формулы и улучшенные технологии усвоения, которые обогащенные продукты питания не могут обеспечить.

Сегментный анализ

По форме: жевательные конфеты нарушают традиционные методы доставки

Ландшафт форм-факторов трансформируется, при этом жевательные конфеты показывают наивысший темп роста в 12,34% среднегодового темпа роста с 2025 по 2030 год. Однако капсулы и мягкие капсулы остаются лидерами рынка, занимая долю 42,17% в 2024 году. Эта эволюция отражает предпочтения потребителей к удобным и приятным методам потребления добавок, которые легко вписываются в ежедневные рутины. Жевательные конфеты получили особую популярность среди потребителей поколения Z и миллениалов, которые ищут альтернативы традиционным добавкам. Их привлекательность выходит за рамки вкуса, решая проблему усталости от таблеток и трудностей с глотанием, которые влияют на приверженность к приему добавок в разных возрастных группах.

Таблетки сохраняют существенное присутствие на рынке благодаря их экономической эффективности и преимуществам стабильности. Жидкие составы набирают популярность благодаря их универсальности и преимуществам усвоения, особенно в педиатрических и гериатрических применениях. Порошки заняли позицию в спортивном питании, часто сочетаясь с белком и добавками для улучшения производительности. Инновации в форм-факторах фокусируются на составах с чистой маркировкой, включая жевательные конфеты с пониженным содержанием сахара, растительные наполнители для таблеток и органические жидкие составы. Это расширение форматов доставки расширяет рынок, привлекая потребителей, которые ранее избегали добавок из-за ограничений формата или проблем соответствия.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу продукта: D3 доминирует при расширяющихся применениях

Рынок витамин D добавок доминируется витамином D3 (холекальциферол), который составляет 86,12% доли рынка в 2024 году. Ожидается, что сегмент будет расти с среднегодовым темпом роста 8,94% с 2025 по 2030 год. Лидерство D3 на рынке объясняется его более высокой биодоступностью и эффективностью, поскольку исследования показывают, что он более эффективен в повышении и поддержании уровней 25-гидроксивитамина D в сыворотке крови по сравнению с D2. Исследования указывают на то, что преимущества D3 распространяются за пределы здоровья костей на иммунную функцию, сердечно-сосудистое здоровье и когнитивную производительность. Хотя витамин D2 (эргокальциферол) остается доступным через рецепты и продукты растительного происхождения, его доля рынка уменьшается, поскольку веганские альтернативы D3 становятся более доступными.

Рынок показывает прогресс в системах доставки и технологиях составов для улучшения усвоения и эффективности. Компании внедряют технологии микрокапсулирования для улучшения стабильности витамина D3 и предотвращения деградации в различных формах продуктов. Составы на масляной основе становятся более распространенными благодаря их улучшенным характеристикам усвоения. Методы производства также развиваются, что демонстрируется разработкой Nutriearth натурального масла витамина D3, которое воспроизводит естественный процесс синтеза организма без химической экстракции, что недавно получило разрешение на маркетинг в Канаде. Эти технологические улучшения расширяют присутствие D3 в категориях продуктов и потребительских сегментах, поддерживая продолжительный рост рынка несмотря на его установленную рыночную позицию.

По источнику: растительные альтернативы изменяют динамику рынка

Витамин D животного происхождения занимает 70,22% доли рынка в 2024 году, в то время как растительные/веганские альтернативы демонстрируют 15,23% среднегодового темпа роста с 2025 по 2030 год. Этот рост растительных вариантов отражает предпочтения потребителей к устойчивым и этичным продуктам, которые все чаще ассоциируются с преимуществами для здоровья. Рынок растительного витамина D расширяется за пределы традиционных веганских потребителей, включая флекситарианцев и заботящихся о здоровье людей. Компании, такие как Hi-D, разрабатывают продукты витамина D из грибов, подвергнутых УФ-облучению, предоставляя альтернативы цельных продуктов с дополнительными питательными преимуществами.

Синтетический витамин D сохраняет рыночную позицию, предлагая экономически эффективные варианты приема добавок для ценочувствительных потребителей. Сегмент продолжает совершенствоваться через технологические достижения, которые повышают чистоту продукта и снижают экологическое воздействие. Витамин D животного происхождения, хотя и испытывает снижение доли рынка, получает выгоду от установленных цепочек поставок и знакомства потребителей. Компании в этом сегменте внедряют устойчивые практики и прозрачный источник, особенно в экстракции ланолина. Доступность множественных источников витамина D позволяет компаниям нацеливаться на конкретные потребительские сегменты на основе предпочтений, поддерживая сфокусированное позиционирование бренда и удержание клиентов.

По позиционированию на направлениях здоровья: поддержка иммунитета ускоряется за пределами традиционных применений

Позиционирование на здоровье костей и суставов сохраняет доминирование на рынке с долей 41,87% в 2024 году, в то время как поддержка иммунитета появляется как самый быстрорастущий сегмент позиционирования, прогнозируемый к росту с среднегодовым темпом роста 12,31% с 2025 по 2030 год. Рост сегмента поддержки иммунитета отражает сдвиг в восприятии потребителями иммунного здоровья от сезонной проблемы к круглогодичному приоритету после пандемии. Иммуномодулирующие свойства витамина D получили повышенное признание, особенно среди молодых потребителей, которые приоритизируют иммунную устойчивость над здоровьем костей. Сегмент дородового ухода, хотя и специализированный, продолжает расширяться из-за повышенного понимания важности витамина D в материнском и младенческом здоровье.

Категория "прочие" включает возможности позиционирования в поддержке настроения, когнитивной функции и сердечно-сосудистом здоровье, предлагая потенциал дифференциации рынка. Эти сегменты обычно характеризуются более высокими ценовыми точками и целевым маркетингом конкретным группам заботящихся о здоровье потребителей. Компании принимают стратегии многопреимущественного позиционирования, которые подчеркивают множественные физиологические функции витамина D, разрабатывая продукты, которые решают несколько результатов здоровья. Этот комплексный подход отражает понимание потребителями взаимосвязанных систем здоровья и позиционирует витамин D как основной компонент в общих стратегиях приема добавок. Эта эволюция позиционирования позволяет компаниям улучшить свои ценностные предложения и расширить свою потребительскую базу при сохранении существующих составов продуктов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: цифровая трансформация изменяет доступ потребителей

Ландшафт распространения витамин D добавок претерпевает структурные изменения, при этом онлайн-торговля достигает 14,55% среднегодового темпа роста с 2025 по 2030 год. Специализированные магазины и магазины здоровья поддерживают лидерство на рынке с долей 35,25% в 2024 году. Переход к цифровым каналам отражает эволюционирующее покупательское поведение потребителей, первоначально ускоренное пандемией, но поддерживаемое через операционную эффективность, расширенный выбор продуктов и настроенные опции покупок. Онлайн-каналы демонстрируют сильную производительность для витамин D добавок благодаря единообразию продуктов, постоянным циклам покупок и возможностям повторяющихся доходов. Прогнозируется стабилизация ландшафта распространения к 2025 году, при этом натуральные и специализированные магазины, электронная коммерция и массовые рыночные каналы достигнут эквивалентных рыночных позиций.

Супермаркеты и гипермаркеты поддерживают сильное присутствие на рынке через интеграцию с регулярными покупками продуктов. Эти ритейлеры расширяют свой ассортимент продуктов витамина D, включая премиальные составы. Прямые продажи, каналы практикующих и фитнес-центры обслуживают конкретные рыночные сегменты через целевые предложения. Диверсификация каналов распространения позволяет компаниям внедрять омниканальные стратегии при сохранении согласованности бренда. Онлайн-бренды стимулируют инновации продуктов, в то время как традиционные розничные бренды подчеркивают видимость в магазине и обучение клиентов.

Географический анализ

Северная Америка занимает 30,11% доли рынка в 2024 году, поддерживаемая высокой осведомленностью потребителей, расходами на здравоохранение и комплексными регулятивными стандартами. Рыночная позиция региона проистекает из его принятия инновационных форматов доставки и специализированных составов, особенно в каналах прямых продаж потребителям. Рынок США показывает отчетливую сегментацию по ценовым точкам, при этом премиальные бренды фокусируются на качестве, биодоступности и целевых преимуществах. Рынок витамина D Канады укреплен регулятивными политиками, обеспечивающими безопасность и эффективность продуктов, особенно в зимние месяцы с ограниченным солнечным светом. Стареющее население региона стимулирует спрос на добавки для здоровья костей, в то время как тенденции профилактического здоровья расширяют потребление в возрастных группах.

Европа поддерживает значительную долю рынка, при этом рост различается по странам на основе уровней дефицита, регулирования и предпочтений потребителей. Регулятивная рамка Европейского союза направляет развитие рынка, приоритизируя безопасность потребителей. Соединенное Королевство и Германия доминируют в рыночной стоимости, в то время как скандинавские страны демонстрируют высокое потребление на душу населения из-за географических факторов и осведомленности о дефиците. Европейские рынки показывают сильное развитие в продуктах витамина D растительного происхождения, отражая потребительский спрос на устойчивые варианты.

Азиатско-Тихоокеанский регион показывает наивысший темп роста в 9,86% среднегодового темпа роста с 2025 по 2030 год, стимулируемый осведомленностью о здоровье, растущими доходами и признанием дефицита витамина D. Расширение рынка Китая возглавляется Caltrate через запуски продуктов и активацию рынка. Индия представляет возможности роста благодаря дефициту витамина D, в то время как рынок Японии характеризуется стареющим населением и фокусом на профилактическом здоровье, поддерживая премиальные продукты витамина D. Сегмент пожилого населения Японии (в возрасте 65 лет и старше) составлял 29,6% от общего населения в 2023 году, согласно Всемирному банку [3]Источник: Всемирный банк, "Показатели мирового развития", databank.worldbank.org. Развитие электронной коммерции улучшает доступ к международным брендам и специализированным продуктам. Региональные производители конкурируют через локально адаптированные составы, включая комбинированные добавки, решающие общие пробелы в питании в азиатских диетах.

Конкурентная среда

Рынок витамин D добавок фрагментирован. Эта структура создает конкурентную среду, где устоявшиеся фармацевтические компании и компании потребительского здоровья работают наряду со специализированными питательными фирмами и развивающимися брендами велнеса. Рыночная динамика позволяет преимущества масштаба для лидеров отрасли, предоставляя возможности инноваций для гибких конкурентов, фокусирующихся на конкретных потребительских сегментах или каналах распространения. Основные рыночные игроки включают Nestle S.A., Haleon plc, NOW Foods, Amway Corporation и Herbalife Nutrition Ltd.

Конкурентная среда продолжает развиваться через стратегические партнерства. Например, сотрудничество Nutriearth с AIDP Inc. для североамериканского распространения его натурального масла витамина D3 позволяет малым инноваторам получить доступ к более широким рынкам через установленные сети распространения. Компании дифференцируются в конкурентном спектре, при этом премиальные бренды фокусируются на качественных учетных данных, специализированных составах и улучшенной биодоступности. Игроки, ориентированные на стоимость, конкурируют через экономическую эффективность и широкое распространение. Рыночные возможности остаются в персонализированном приеме добавок, составах для конкретных состояний и инновационных системах доставки, которые улучшают соблюдение и пользовательский опыт.

Цифровые возможности влияют на конкурентную динамику, поскольку бренды прямых продаж потребителям используют аналитику данных и целевой маркетинг для построения потребительских отношений вне традиционных розничных каналов. Регулятивная экспертиза стала конкурентным преимуществом на фоне растущих глобальных требований соответствия. Пересмотренное руководство FDA 2024 года для диетических добавок, содержащих новые диетические ингредиенты, создает дополнительные барьеры входа для малых игроков. Рынок сталкивается с конкуренцией от смежных категорий, включая функциональные продукты питания и напитки, обогащенные витамином D, требуя от производителей добавок демонстрации четких ценностных предложений против этих альтернатив.

Лидеры индустрии витамин D добавок

-

Nestle S.A.

-

Haleon plc

-

NOW Foods

-

Amway Corporation

-

Herbalife Nutrition Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Май 2025: Pharmavite LLC создала свой новый производственный и исследовательский центр в Нью-Олбани, Огайо. Объект стоимостью 250 млн долларов США охватывал 225 000 квадратных футов и представлял первое присутствие компании в регионе, создавая 225 рабочих мест с доступным пространством для будущего расширения.

- Октябрь 2024: Immunotec выпустил Sunray, еженедельную витамин D добавку, содержащую кальцидиол (25-гидроксивитамин D) для улучшения результатов здоровья.

- Октябрь 2024: Caldic North America установила партнерство по распространению с Infusd Nutrition, канадским производителем, для поставки продуктов витамина D и питательных решений по всей Северной Америке через сеть распространения Caldic.

- Февраль 2024: Bobbie диверсифицировала свою линейку продуктов за пределы детского питания через введение двух органических детских добавок: капли витамина D и пробиотика. Эта диверсификация отметила первое предприятие компании в продукты без смеси, дополняя ее устоявшиеся предложения детского питания.

Область глобального отчета по рынку витамин D добавок

Витамин D - это группа жирорастворимых секостероидов, ответственных за увеличение кишечного всасывания кальция, магния, фосфата и многие другие биологические эффекты. Глобальный рынок витамин D добавок сегментирован по типу продукта, каналу распространения и географии. По типу продукта рынок сегментирован на добавки витамина D2 и добавки витамина D3. По каналу распространения рынок сегментирован как супермаркеты/гипермаркеты, аптеки/магазины здоровья, онлайн-торговля и другие каналы распространения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку. Для каждого сегмента размеры рынка и прогнозы были сделаны на основе стоимости (в млн долларов США).

| Витамин D2 |

| Витамин D3 |

| Таблетки |

| Капсулы и мягкие капсулы |

| Жевательные конфеты |

| Порошки |

| Жидкие |

| Другие |

| Синтетический |

| Животного происхождения |

| Растительного происхождения/веганский |

| Здоровье костей и суставов |

| Поддержка иммунитета |

| Дородовый уход |

| Другие |

| Супермаркеты/гипермаркеты |

| Специализированные магазины и магазины здоровья |

| Онлайн-ритейлеры |

| Другие каналы распространения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Витамин D2 | |

| Витамин D3 | ||

| По форме | Таблетки | |

| Капсулы и мягкие капсулы | ||

| Жевательные конфеты | ||

| Порошки | ||

| Жидкие | ||

| Другие | ||

| По источнику | Синтетический | |

| Животного происхождения | ||

| Растительного происхождения/веганский | ||

| По позиционированию на направлениях здоровья | Здоровье костей и суставов | |

| Поддержка иммунитета | ||

| Дородовый уход | ||

| Другие | ||

| По каналу распространения | Супермаркеты/гипермаркеты | |

| Специализированные магазины и магазины здоровья | ||

| Онлайн-ритейлеры | ||

| Другие каналы распространения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка витамин D добавок?

Рынок оценивается в 5,22 млрд долларов США в 2025 году и прогнозируется к достижению 7,96 млрд долларов США к 2030 году.

Какой сегмент занимает наибольшую долю рынка витамин D добавок?

Витамин D3 доминирует с долей 86,12% в 2024 году из-за превосходной биодоступности.

Почему жевательные конфеты так быстро растут в категории?

Жевательные конфеты облегчают усталость от таблеток, привлекают молодых пользователей и показывают среднегодовой темп роста 12,34% до 2030 года.

Какой регион расширяется быстрее всего?

Прогнозируется рост Азиатско-Тихоокеанского региона с темпом 9,86% среднегодового роста, стимулируемый растущей осведомленностью о дефиците и доступом электронной коммерции.

Последнее обновление страницы: