Размер и доля рынка биотехнологических реагентов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

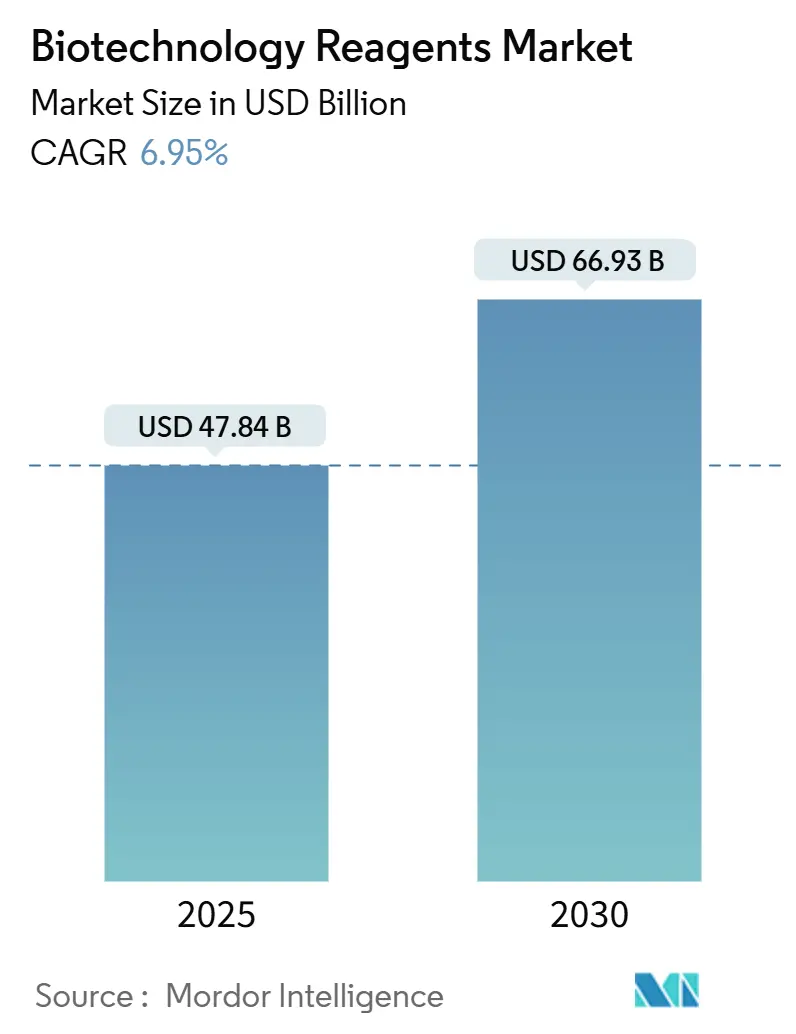

| Размер Рынка (2025) | 47.84 Миллиардов долларов США |

| Размер Рынка (2030) | 66.93 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.95% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка биотехнологических реагентов от Mordor Intelligence

Размер рынка биотехнологических реагентов оценивается в 47,84 млрд долл. США в 2025 году и ожидается достижения 66,93 млрд долл. США к 2030 году, со среднегодовым темпом роста 6,95% в течение прогнозного периода (2025-2030).

Интенсификация инвестиций в лекарственные разработки с применением ИИ, расширение биопроизводственных мощностей и быстрое внедрение одноклеточной аналитики увеличивают адресный спрос на высокопроизводительные реагенты. Многонациональные слияния, интегрирующие расходные материалы с платформами анализа данных, ускоряют внедрение комплексных решений, в то время как государственные стимулы в Азии поддерживают местное производство компонентов уровня GMP. Продолжающаяся цифровизация лабораторий дополнительно стимулирует спрос на предварительно оптимизированные, готовые к автоматизации наборы реагентов, особенно в онкологических и регенеративных медицинских разработках. Между тем, более строгие глобальные стандарты качества удлиняют циклы валидации продуктов, заставляя мелких поставщиков партнерствовать с признанными игроками.

Ключевые выводы отчета

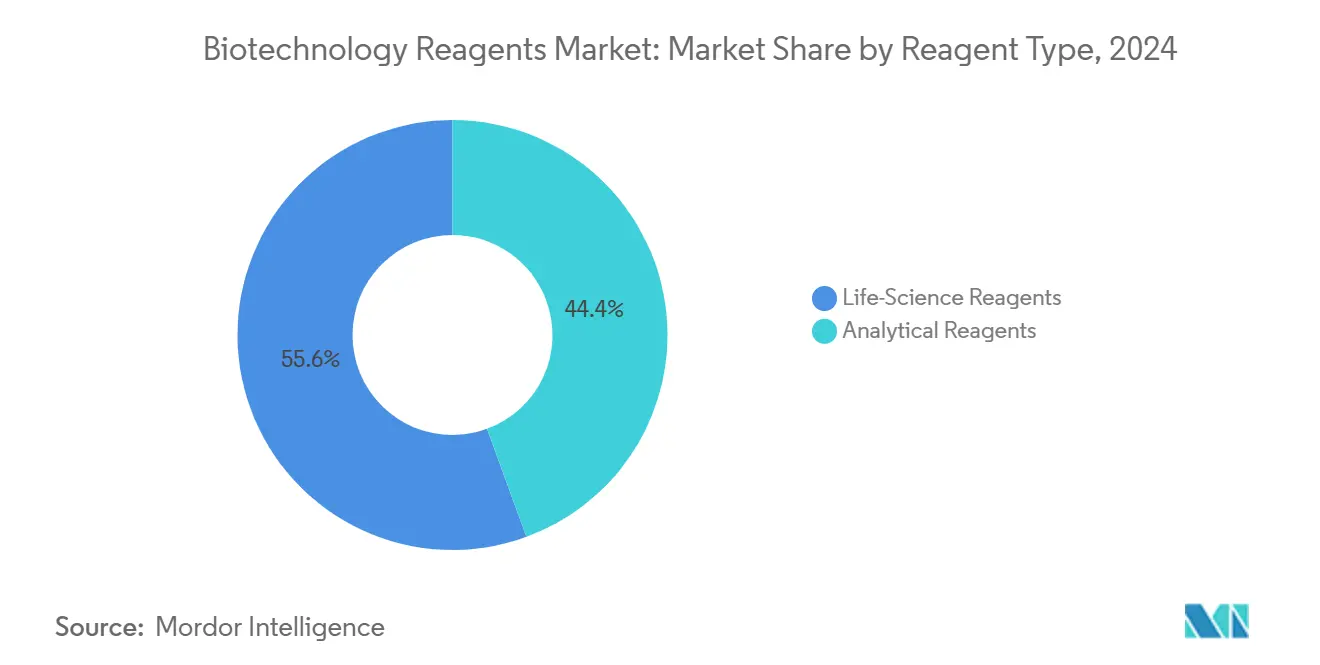

- По типу реагентов, реагенты для наук о жизни лидировали с 55,62% долей выручки в 2024 году, тогда как аналитические реагенты прогнозируются к росту со среднегодовым темпом 9,29% до 2030 года.

- По применению, анализ ДНК и РНК составил 30,09% доли рынка биотехнологических реагентов в 2024 году, в то время как экспрессия генов одиночных клеток расширяется со среднегодовым темпом 11,52% до 2030 года.

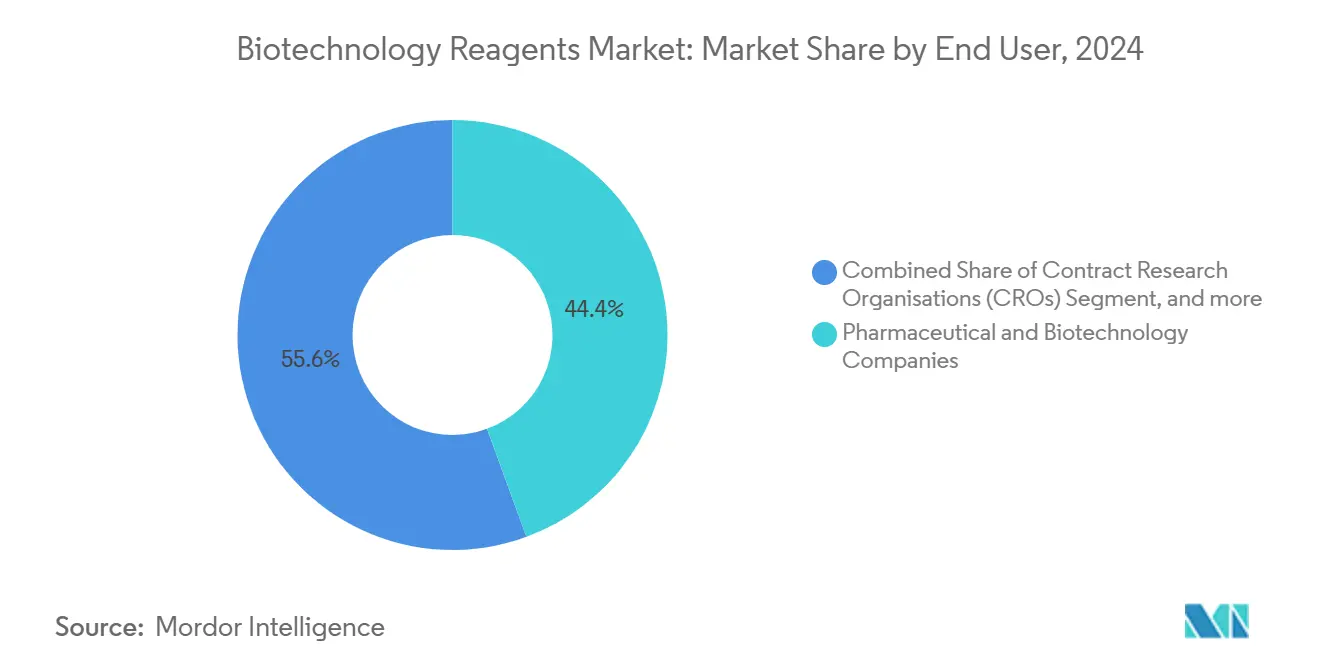

- По конечному пользователю, фармацевтические и биотехнологические компании представляли 44,45% размера рынка биотехнологических реагентов в 2024 году; контрактные исследовательские организации показали самый быстрорастущий спрос со среднегодовым темпом 10,12%.

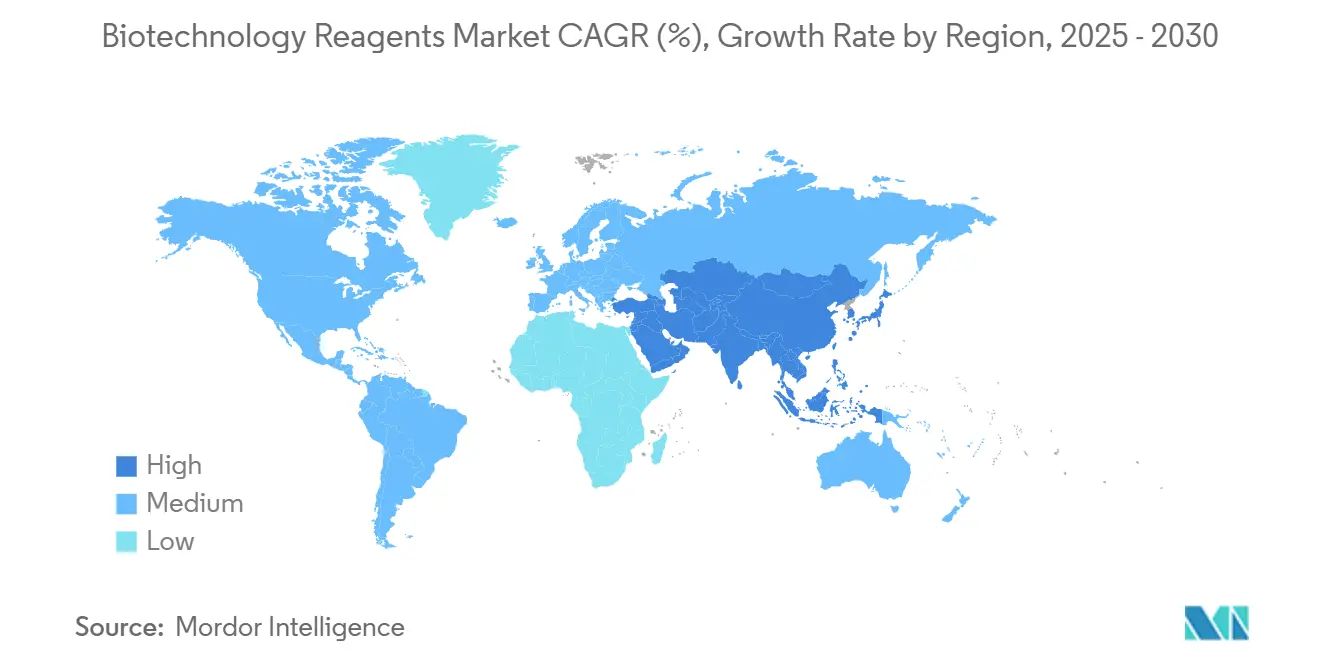

- По географии, Северная Америка контролировала 39,24% доли выручки в 2024 году, тогда как Азиатско-Тихоокеанский регион планируется к росту со среднегодовым темпом 9,64% между 2025-2030 годами.

Тенденции и аналитика глобального рынка биотехнологических реагентов

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие расходы на НИОКР биотехнологических фирм и стартап-пайплайн | +1.8% | Северная Америка и Европа; распространение на АТЭС | Среднесрочно (2-4 года) |

| Расширение исследований стволовых клеток и регенеративной медицины | +1.2% | Северная Америка и АТЭС | Долгосрочно (≥ 4 лет) |

| Онкологически-ориентированные омиксные проекты | +1.5% | Глобально, с ускорением в АТЭС | Среднесрочно (2-4 года) |

| ИИ-ассистированная оптимизация реагентов | +1.1% | Северная Америка и Европа; появление в АТЭС | Среднесрочно (2-4 года) |

| Растущая молекулярная диагностика в местах оказания помощи | +0.9% | Ядро АТЭС; расширение в MEA и Латинскую Америку | Краткосрочно (≤ 2 лет) |

| Государственные стимулы локализации биопроизводства | +0.8% | АТЭС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие расходы на НИОКР биотехнологических фирм и растущий стартап-пайплайн

Венчурное финансирование стартапов точного брожения и синтетической биологии резко выросло, направив 2 млрд долл. США в новые платформы, которые полагаются на премиальные реагенты для рабочих процессов клеточной и генной терапии.[1]Mitsui & Co., "Investment Trends in Precision Fermentation," mitsui.com Каждый биологический кандидат требует специализированных аналитических расходных материалов, стимулируя повторяющийся спрос на глобальном рынке биопроцессных технологий. Фрагментированный спрос позволяет специализированным поставщикам устанавливать премиальные цены, в то время как платформенные модели открытий побуждают лаборатории стандартизировать системы реагентов, совместимые с множественными мишенями. Следовательно, стратегии закупок все больше благоприятствуют поставщикам, предлагающим модульные, готовые к ИИ наборы с валидированными данными о производительности.

Расширение исследований стволовых клеток и регенеративной медицины

Доминируют протоколы взрослых стволовых клеток, стимулируя инновации в реагентах для выделения и экспансии, сохраняющих фенотип. Правительства АТЭС софинансируют крупномасштабные GMP-объекты, такие как завод Aurora Biosynthetics стоимостью 200 млн австралийских долл. (129,4 млн долл. США), повышая региональный спрос на соответствующие расходные материалы. По мере распространения персонализированных регенеративных процедур поставщики должны поставлять гибкие составы, способные к малосерийной, специфичной для пациента обработке.

Онкологически-ориентированные омиксные проекты, требующие высокопроизводительных реагентов

Длинночитающее секвенирование для жидких биопсий требует новых химических составов, оптимизированных для GC-богатой внеклеточной ДНК, в то время как платформы одноклеточного РНК-seq, такие как Chromium от 10x Genomics, стимулируют внедрение специализированных наборов штрихкодирования. ИИ-усиленная молекулярная оптимизация регистрирует успешность выше 80%, интенсифицируя потребности в производительности для высокочистых скрининговых реагентов. Клиническое развертывание онкологических анализов в местах оказания помощи дополнительно стимулирует спрос на лиофилизированные, стабильные при комнатной температуре реагенты, совместимые с децентрализованными условиями.

ИИ-ассистированная оптимизация реагентов сокращает циклы разработки

Двигатели глубокого обучения, такие как DrugGen, достигают 99,9% валидности в генерации молекул, обеспечивая предиктивный дизайн композиций реагентов, которые драматически сокращают время итерации. Фармацевтические производители интегрируют автоматизированные роботы синтеза, которые полагаются на стандартизированные библиотеки реагентов; поставщики, предоставляющие цифрово отслеживаемые, лот-консистентные наборы, получают статус предпочтительного поставщика. Мониторинг реакций в реальном времени через встроенные датчики делает дополнительный акцент на богатой данными, машиночитаемой упаковке.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие мультиюрисдикционные сертификации качества и безопасности | −1.3% | Глобально; сложность пикует в ЕС и АТЭС | Среднесрочно (2-4 года) |

| Волатильная цепочка поставок сырья для биопроцессов после COVID | −0.8% | Глобально; остро в производственных хабах АТЭС | Краткосрочно (≤ 2 лет) |

| Растущая средняя продажная цена премиум-реагентов | −0.7% | Глобально; наибольшее влияние на развивающиеся рынки | Краткосрочно (≤ 2 лет) |

| Давление устойчивости на опасные компоненты | −0.5% | ЕС и Северная Америка; распространение на АТЭС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие мультиюрисдикционные сертификации качества и безопасности

Расхождения FDA и EMA в валидации референс-стандартов заставляют поставщиков дублировать исследования, добавляя 6-12 месяцев к запускам продуктов и повышая расходы на разработку до 30%.[2]U.S. Food & Drug Administration, "Quality Management Systems for Biologics," fda.gov Получение сертификации ISO 13485 для каждого производственного объекта напрягает мелкие фирмы, в то время как документация Quality-by-Design теперь покрывает полные жизненные циклы, подталкивая спрос к более крупным, вертикально интегрированным игрокам, способным поглощать расходы на соответствие.

Волатильная цепочка поставок сырья для биопроцессов после COVID

Дефицит хроматографических смол и критических сред сохраняется, поскольку затронутые засухой судоходные маршруты и геополитические напряжения нарушают логистику.[3]BioProcess International, "Global Resin Shortages Persist," bioprocessintl.com Производители хеджируют риск через стратегии двойного снабжения и более высокие страховые запасы, однако это связывает оборотный капитал и сжимает маржи. Локализационные движения в Азии требуют параллельных инвестиций в инфраструктуру холодовой цепи и складирования для стабилизации поставок реагентов.

Сегментный анализ

По типу реагентов: лидерство наук о жизни и потенциал аналитики

Реагенты для наук о жизни захватили 55,62% доли рынка биотехнологических реагентов в 2024 году. Сильная утилизация в ПЦР-диагностике и секвенировании следующего поколения удерживает сегмент впереди, в то время как продолжающиеся инвестиции в молекулярную инфраструктуру COVID-эры поддерживают базовый спрос. Аналитические реагенты, хотя и меньше, планируются превзойти общий рост рынка биотехнологических реагентов со среднегодовым темпом 9,29%, выигрывая от регуляторного акцента на глубокой характеризации и распространения протеомики, управляемой масс-спектрометрией. Появляющиеся гибридные наборы, интегрирующие подготовку образцов с реагентами для анализа, обещают упрощение рабочих процессов, ценимое высокопроизводительными лабораториями.

Хроматографические буферы второго поколения и одноразовые фильтрационные реагенты обеспечивают непрерывную биообработку, в то время как расходные материалы для электрофореза оптимизируют разрешение для бесклеточных систем. Поставщики все больше объединяют программные лицензии с реагентами для захвата повторяющихся доходов от аналитики, сигнализируя о конвергенции между мокрыми лабораторными и цифровыми предложениями.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: одноклеточная аналитика набирает обороты

Анализ ДНК и РНК остался крупнейшим применением, удерживая 30,09% размера рынка биотехнологических реагентов в 2024 году через укоренившееся использование в геномном надзоре и мониторинге вариантов вирусов. Однако экспрессия генов одиночных клеток продвигается со среднегодовым темпом 11,52%, стимулируемая онкологическими и иммунологическими исследованиями, которые используют гранулярность, недостижимую с объемными анализами. Поставщики, способные снижать затраты на клетку без компромисса качества данных, готовы разблокировать новые когорты пользователей в академических и трансляционных лабораториях.

Далее по цепочке, реагенты для очистки белков выигрывают от разбухания биотерапевтических пайплайнов, особенно моноклональных антител и мРНК-вакцин. Спрос на мультиплексные наборы анализов, которые разрешают одновременные протеомные и транскриптомные считывания, дополнительно размывает границы применений, требуя реагентов, спроектированных для кросс-модальной совместимости.

По конечному пользователю: КИО стимулируют аутсорсный спрос

Фармацевтические и биотехнологические компании сохранили 44,45% долю в потреблении 2024 года, но контрактные исследовательские организации прогнозируются к опережению со среднегодовым темпом 10,12%, поскольку разработчики аутсорсят специализированную аналитику и скрининг ранних стадий. Консолидация КИО производит мега-объекты, способные договариваться о массовых скидках на реагенты, подталкивая поставщиков к созданию объемно-уровневого ценообразования и услуг доставки точно-в-срок.

Академические институты остаются фундаментальными клиентами, особенно где государственное финансирование финансирует базовые исследования и общие ресурсные объекты. Диагностические лаборатории расширяют меню молекулярного тестирования, принимая лиофилизированные ПЦР-наборы, которые снижают зависимость от холодовой цепи на развивающихся рынках, тенденция, которая диверсифицирует циклы закупок конечных пользователей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка закрепила 39,24% доходов 2024 года на основе укоренившихся биофармацевтических кластеров, глубоких венчурных капитальных пулов и поддерживающего регулятивного климата. Федеральные программы, продвигающие передовое биопроизводство, генерируют стабильные заявки на GMP-валидированные реагенты. В Европе продолжающееся соблюдение мандатов устойчивости стимулирует интерес к формулировкам зеленой химии и перерабатываемой упаковке, побуждая поставщиков пересматривать оценки жизненного цикла продуктов.

Азиатско-Тихоокеанский регион возглавляет глобальную экспансию, ожидается публикация среднегодового темпа 9,64% до 2030 года. Циркуляр № 53 Китая сократил временные рамки рассмотрения и расширил окна защиты данных, катализируя местные инновации и входящие партнерства. Цель Японии утроить свою биотехнологическую экономику к 2030 году подкрепляет внутренний спрос на клинического уровня реагенты, в то время как подъем CDMO в Юго-Восточной Азии создает свежие выходы для одноразовых расходных материалов. Местные поставщики используют государственные субсидии для закрытия пробелов в возможностях, хотя соблюдение международных стандартов QC остается препятствием.

Рынки Ближнего Востока, Африки и Южной Америки регистрируют среднесреднезначный рост. Соглашения о передаче технологий, спонсируемые многосторонними агентствами здравоохранения, облегчают местные операции заполнения-финиширования реагентов, снижая зависимость от импорта. Однако ограниченная инфраструктура холодовой цепи и колеблющиеся валютные оценки умеряют принятие премиальных продуктов, стимулируя поставщиков предлагать модульные, уровневые по стоимости линейки реагентов, адаптированные к региональной покупательной способности.

Конкурентная среда

Рынок биотехнологических реагентов продолжает консолидироваться, поскольку стратегические игроки преследуют вертикальную интеграцию. Danaher слила Cytiva с Pall в биопроцессную электростанцию на 7,5 млрд долл. США, соединяя аппаратные среды с нижестоящей аналитикой для предложения бесшовных рабочих процессов. Его покупка Abcam за 5,5 млрд долл. США расширяет охват в реагенты для антител и протеомики, усиливая многопродуктовую привязку через открытие и производство. Покупка Thermo Fisher подразделения Purification & Filtration от Solventum за 4,1 млрд долл. США иллюстрирует аналогичные движения расширения портфолио, поддерживаемые активным M&A пайплайном в 40-50 млрд долл. США.

Между тем, технологически-ориентированные челленджеры используют ИИ для формулировки реагентов с ускоренными циклами итерации, как свидетельствует почти идеальный выход молекулярной валидности DrugGen. Стартапы, внедряющие лиофилизированные RT-LAMP наборы, нацелены на разрушение традиционных ПЦР сегментов путем устранения ограничений холодовой цепи, обращаясь к децентрализованным тестовым средам. Регулятивные песочницы, такие как FDA Platform Designation, ускоряют путь к рынку для проворных входящих, заставляя инкумбентов эскалировать расходы на НИОКР и партнерскую деятельность.

Поставщики также диверсифицируют доходы через модели услуг данных, объединяя облачную аналитику и планы подписки на реагенты, которые привязывают пользователей к экосистемам. Фирмы, способные гарантировать непрерывную поставку и соответствующую регулятивным требованиям документацию качества, дифференцируют себя, поскольку клиенты ищут снижение рисков в результате дефицитов пандемийной эры.

Лидеры индустрии биотехнологических реагентов

-

Bio-Rad Laboratories

-

Becton Dickinson & Company

-

Danaher Corporation (Beckman Coulter Inc)

-

Agilent Technologies

-

Thermo Fisher Scientific Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025 г.: Thermo Fisher Scientific согласилась приобрести бизнес Purification & Filtration от Solventum за 4,1 млрд долл. США для расширения своего биопроизводственного присутствия и захвата 125 млн долл. США в годовых синергиях к пятому году.

- Январь 2025 г.: Illumina партнерствовала с NVIDIA для интеграции ИИ-моделей в рабочие процессы секвенирования, обеспечивая более быструю интерпретацию мультиомных данных для открытия лекарственных мишеней

- Октябрь 2024 г.: Bio-Rad Laboratories запустила Vericheck ddPCR Empty-Full Capsid Kit для улучшения контроля качества AAV-векторов в разработке генной терапии.

- Сентябрь 2024 г.: Aurora Biosynthetics открыла GMP-объект в Новом Южном Уэльсе с поддержкой штата в размере 200 млн австралийских долл. (129,4 млн долл. США) для поставки плазмидной ДНК и мРНК реагентов клиентам клеточной и генной терапии в Азиатско-Тихоокеанском регионе.

Объем отчета по глобальному рынку биотехнологических реагентов

Биотехнологические реагенты играют значительную роль в эпоху быстрых исследований, открытий и публикаций в промышленности и академических исследованиях. Несколько специализированных исследований проводятся в медицинских учреждениях, где много работы происходит вокруг генов, белков, пептидов, антител и клеточных линий, вследствие чего спрос на биотехнологические реагенты становится крайне важным. Рынок биотехнологических реагентов сегментирован по технологии (реагенты для наук о жизни (ПЦР, клеточная культура, гематология, диагностика in-vitro, другие технологии) и аналитические реагенты (хроматография, масс-спектрометрия, электрофорез, проточная цитометрия, другие аналитические реагенты)), применению (синтез и очистка белков, экспрессия генов, анализ ДНК и РНК, тестирование лекарств и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также покрывает предполагаемые размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (млн долл. США) для вышеупомянутых сегментов.

| Реагенты для наук о жизни | ПЦР |

| Клеточная культура | |

| Гематология | |

| Диагностика in-vitro | |

| Другие технологии | |

| Аналитические реагенты | Хроматография |

| Масс-спектрометрия | |

| Электрофорез | |

| Проточная цитометрия | |

| Другие аналитические реагенты |

| Синтез и очистка белков |

| Экспрессия генов |

| Анализ ДНК и РНК |

| Тестирование лекарств |

| Другие применения |

| Фармацевтические и биотехнологические компании |

| Контрактные исследовательские организации (КИО) |

| Академические и исследовательские институты |

| Клинические и диагностические лаборатории |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу реагентов | Реагенты для наук о жизни | ПЦР |

| Клеточная культура | ||

| Гематология | ||

| Диагностика in-vitro | ||

| Другие технологии | ||

| Аналитические реагенты | Хроматография | |

| Масс-спектрометрия | ||

| Электрофорез | ||

| Проточная цитометрия | ||

| Другие аналитические реагенты | ||

| По применению | Синтез и очистка белков | |

| Экспрессия генов | ||

| Анализ ДНК и РНК | ||

| Тестирование лекарств | ||

| Другие применения | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Контрактные исследовательские организации (КИО) | ||

| Академические и исследовательские институты | ||

| Клинические и диагностические лаборатории | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка биотехнологических реагентов?

Он был оценен в 47,84 млрд долл. США в 2025 году и прогнозируется достичь 66,93 млрд долл. США к 2030 году.

Какой тип реагентов доминирует в доходах рынка?

Реагенты для наук о жизни удерживали 55,62% доходов в 2024 году, выигрывая от широкого использования в ПЦР и секвенировании.

Почему контрактные исследовательские организации растут быстрее, чем внутренние фармацевтические лаборатории?

Разработчики лекарств все больше аутсорсят специализированную аналитику, давая КИО прогнозный среднегодовой темп 10,12% до 2030 года.

Какая география предлагает самую быструю возможность экспансии?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом 9,64%, поддерживаемый политическими стимулами и расширяющимися CDMO мощностями.

Как ИИ влияет на разработку реагентов?

ИИ-платформы предсказывают оптимальные формулировки реагентов, сокращая циклы дизайна и повышая спрос на готовые к автоматизации наборы.

Каковы ключевые препятствия для новых поставщиков реагентов?

Получение многорегиональных сертификаций качества и обеспечение устойчивых цепей поставок добавляют стоимость и задерживают выход на рынок.

Последнее обновление страницы: