Размер и доля рынка трансфекционных реагентов и оборудования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.26 Миллиардов долларов США |

| Размер Рынка (2030) | 1.71 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.30% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка трансфекционных реагентов и оборудования от Mordor Intelligence

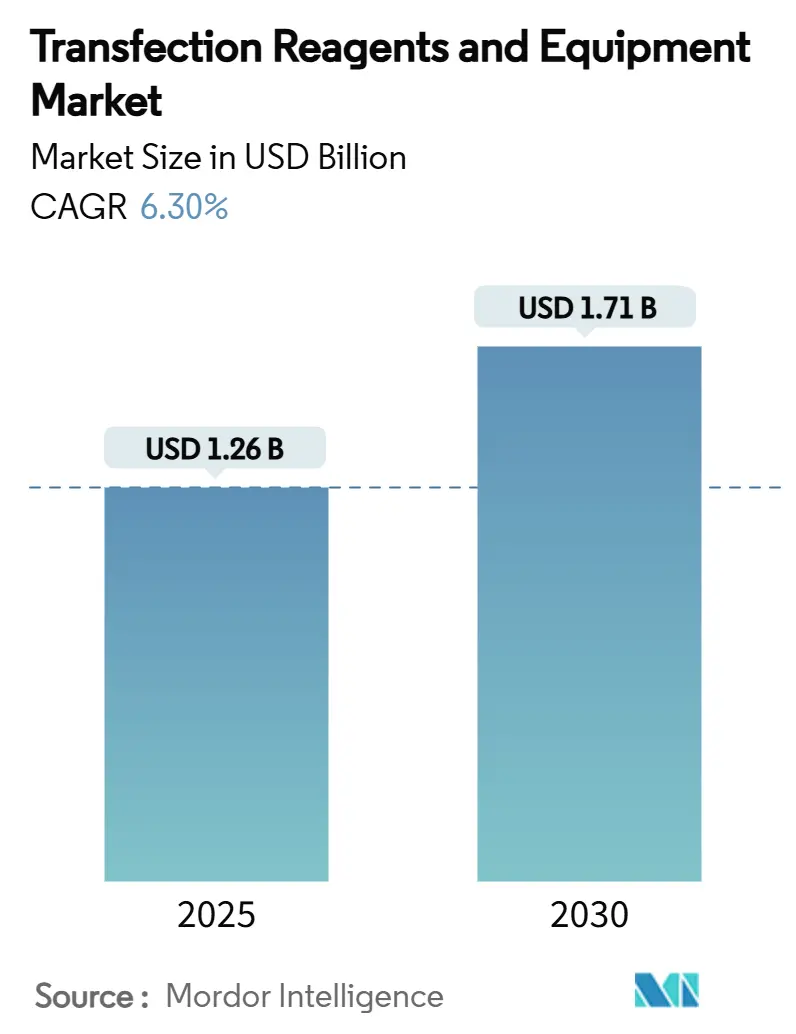

Размер рынка трансфекционных реагентов и оборудования достиг 1,26 млрд долл. США в 2025 году, и прогнозируется его рост до 1,71 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 6,30%. Это стабильное расширение обусловлено регулятивным импульсом в области клеточных и генных терапий, устойчивыми расходами на НИОКР фармацевтических производителей и быстрыми инновациями на уровне методов, которые улучшают масштабируемость для коммерческого производства. Консолидация среди поставщиков, появление ИИ-управляемого дизайна реагентов и усиленный аутсорсинг контрактным организациям по разработке и производству (CDMO) укрепляют конкурентные барьеры, одновременно расширяя возможности для конечных пользователей. Двузначный рост в Азиатско-Тихоокеанском регионе, гармонизация регулирования в Европе в области передовых терапий и устоявшаяся производственная база Северной Америки совместно усиливают глобальный спрос на трансфекционные решения GMP-класса. Доходы от оборудования растут быстрее, чем от реагентов, поскольку лаборатории заменяют ручные протоколы высокопроизводительными платформами электропорации, микрофлюидики и наночастиц, оптимизированными для согласованности, прослеживаемости и автоматизированного контроля параметров. Вместе эти факторы подтверждают устойчивый цикл расширения рынка трансфекционных реагентов и оборудования до 2030 года.

Ключевые выводы отчета

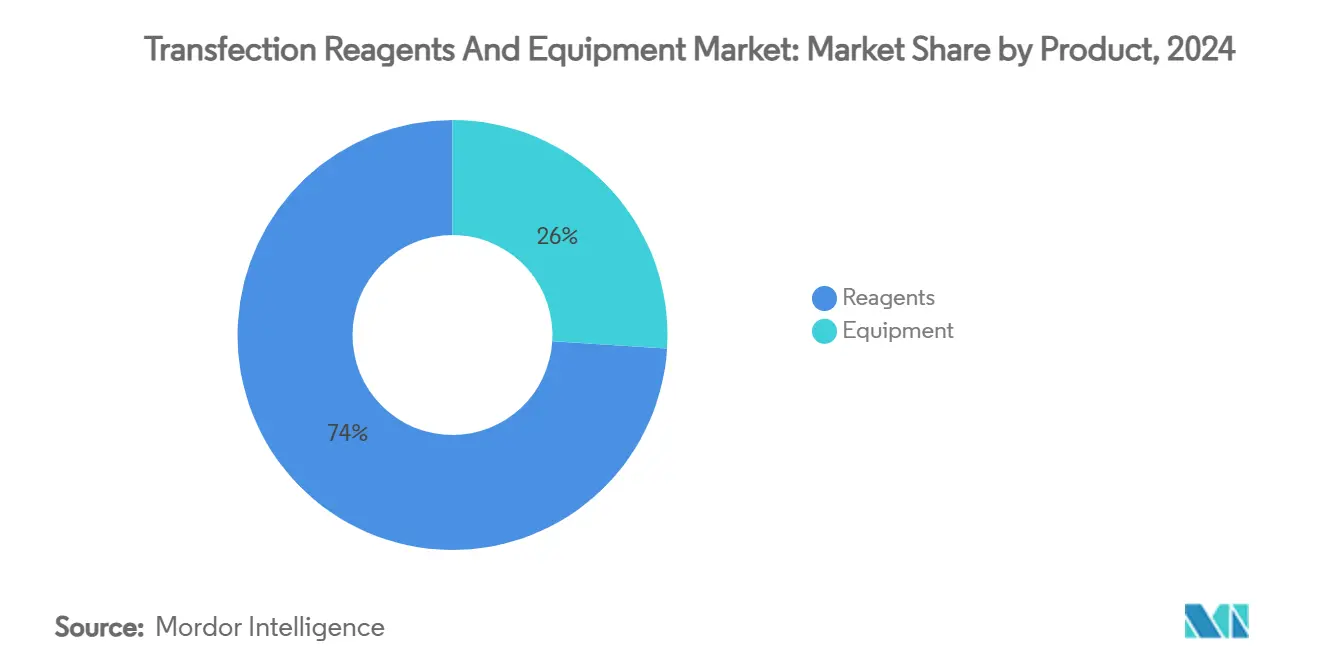

- По категории продуктов реагенты сохранили 74,01% доли рынка трансфекционных реагентов и оборудования в 2024 году, в то время как сегмент оборудования ускоряется со среднегодовым темпом роста 12,85% до 2030 года.

- По методам вирусные технологии занимали 43,12% размера рынка трансфекционных реагентов и оборудования в 2024 году; физические методы показывают самый быстрый рост со среднегодовым темпом роста 14,71% до 2030 года.

- По применению производство белков составляло 30,52% размера рынка трансфекционных реагентов и оборудования в 2024 году, тогда как производство клеточных и генных терапий развивается со среднегодовым темпом роста 15,21% до 2030 года.

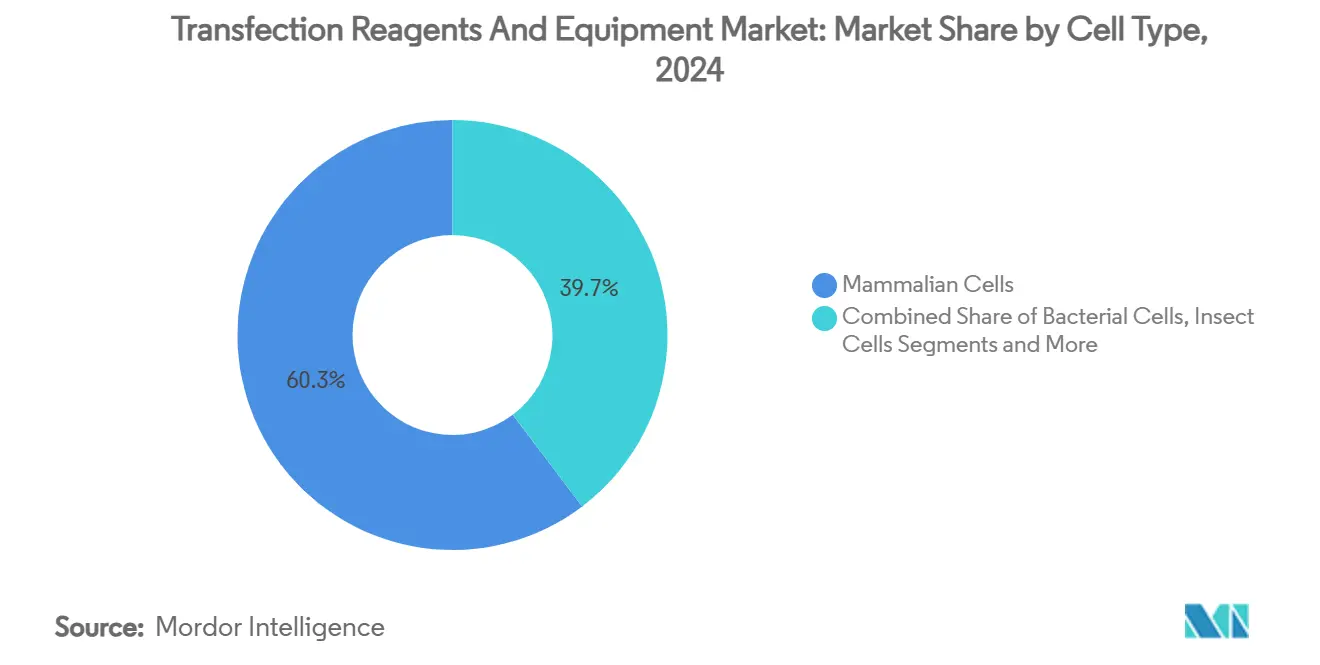

- По типу клеток клетки млекопитающих лидировали с 60,32% доли рынка трансфекционных реагентов и оборудования в 2024 году; клетки насекомых регистрируют самый высокий прогнозируемый среднегодовой темп роста 11,61% до 2030 года.

- По конечным пользователям фармацевтические и биотехнологические компании контролировали 63,52% размера рынка трансфекционных реагентов и оборудования в 2024 году, в то время как CRO и CMO расширяются со среднегодовым темпом роста 12,22% до 2030 года.

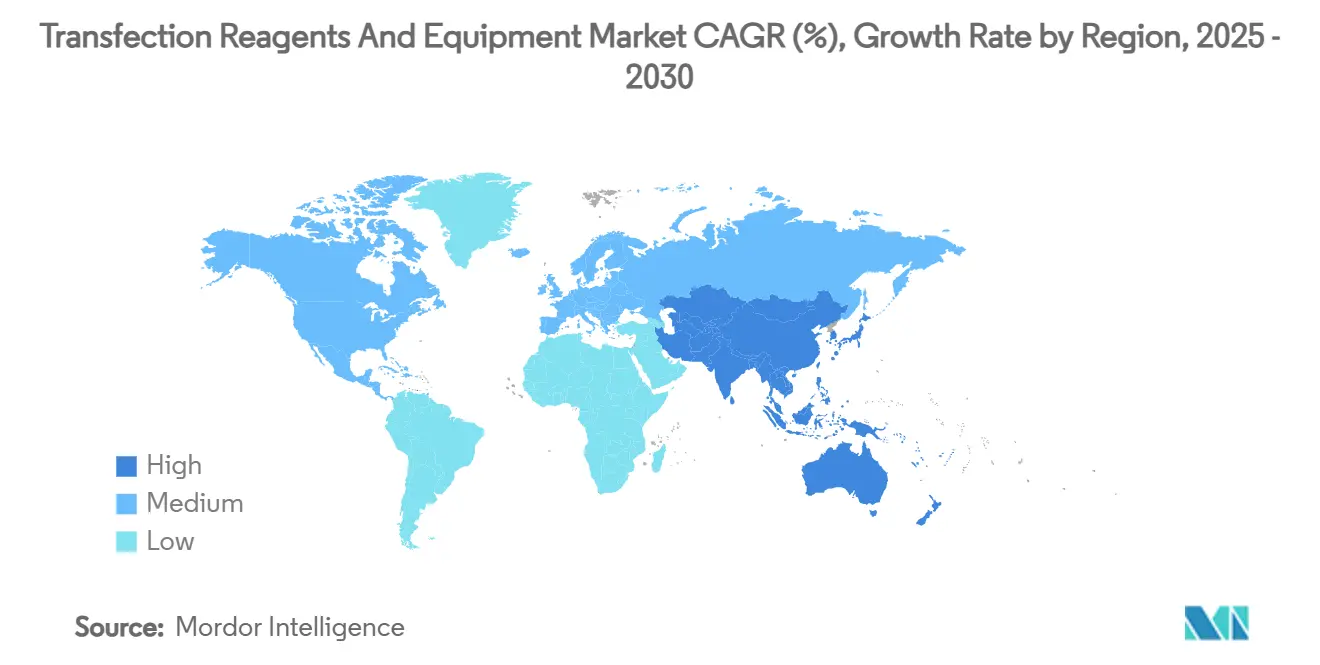

- По географии Северная Америка лидировала с 38,12% доли рынка в 2024 году, тогда как Азиатско-Тихоокеанский регион ожидается зарегистрирует среднегодовой темп роста 10,31% между 2025 и 2030 годами.

Глобальные тенденции и аналитические данные рынка трансфекционных реагентов и оборудования

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Технологические достижения в невирусных трансфекционных химических соединениях | +1.8% | Северная Америка и Европа, расширение глобально | Среднесрочная перспектива (2-4 года) |

| Растущие расходы на НИОКР фармацевтических и биотехнологических фирм | +1.5% | Северная Америка и Азиатско-Тихоокеанский регион | Краткосрочная перспектива (≤ 2 лет) |

| Всплеск спроса на синтетические гены и мРНК | +2.1% | Северная Америка и Европейский союз | Краткосрочная перспектива (≤ 2 лет) |

| Расширение клинических пайплайнов клеточных и генных терапий | +1.9% | Глобально, лидирует Северная Америка | Среднесрочная перспектива (2-4 года) |

| ИИ-управляемая оптимизация формулировки реагентов | +0.8% | Северная Америка и Европа, появляется в АТЭС | Долгосрочная перспектива (≥ 4 лет) |

| Микрофлюидные высокопроизводительные трансфекционные платформы | +0.7% | Северная Америка и Европа, принятие в АТЭС | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Технологические достижения в невирусных трансфекционных химических соединениях

Множество исследовательских групп разрабатывают ионизируемые катионные липиды с биоразлагаемыми ядрами, которые удаляют холестерин и фосфолипиды, сохраняя при этом высокую эффективность трансфекции, снижая токсичность и обеспечивая органо-направленную доставку[1]Yizhou Dong, "Reformulating Lipid Nanoparticles for Organ-Targeted mRNA Accumulation and Translation," Nature Communications, nature.com. Polyplus дополнила этот прогресс реагентом FectoVIR-AAV, откалиброванным для промышленного производства AAV, который повышает вирусные титры в GMP-средах. Расширение полимерных и гибридных носителей на основе нанотрубок способствует невирусному поглощению, смягчая изменчивость партий и снижая проблемы вирусной безопасности. Производители теперь встраивают прогностические алгоритмы, которые корректируют соотношения реагентов в реальном времени, обеспечивая стабильную производительность в различных клеточных линиях и сокращая сроки разработки. По мере того как невирусная эффективность приближается к вирусным эталонам, технология становится неотъемлемой частью крупномасштабного терапевтического производства, стимулируя потребление высокопроизводительных реагентов.

Растущие расходы на НИОКР фармацевтических и биотехнологических фирм

Несмотря на более широкое давление затрат, ведущие компании наук о жизни сохраняют или увеличивают бюджеты генной терапии для обеспечения премиальных активов, которые требуют более высокого ценообразования в специализированных показаниях. Roche вложила 90 млн евро в немецкий центр генной терапии, в то время как AstraZeneca инвестировала 300 млн долл. США в американский завод клеточной терапии, оба требуют высокопроизводительных трансфекционных линий. Эти проекты расширяют спрос на платформенные реагенты, которые соблюдают протоколы качества по дизайну с богатыми данными. Генеративный ИИ дополнительно ускоряет циклы скрининга, требуя автоматизированного оборудования, которое может выполнять десятки тысяч оптимизированных трансфекций каждую неделю. Этот сдвиг капиталовложений каскадно распространяется вниз по цепочке поставок, расширяя установленную базу высокопроизводительных устройств и повторяющихся продаж реагентов.

Всплеск спроса на синтетические гены и мРНК

Пять LNP-поддерживаемых терапевтических средств получили одобрение FDA или EMA, подтверждая липидные наночастицы как принятый носитель для мРНК-нагрузок. Появляющиеся альтернативы плазмидам, такие как dbDNA и быстросборная кольцевая ДНК, направлены на обход бактериальных контаминантов и сокращение производственных циклов, но им по-прежнему требуются специализированные трансфекционные химические соединения. Регулятивные органы разрабатывают специфические для LNP руководящие принципы, которые ужесточают требования к характеризации, увеличивая зависимость от хорошо документированных GMP-реагентов. Поставщики теперь объединяют валидированные документы, отчеты о стерильности и профили эндотоксинов в каждой партии реагентов, помогая спонсорам соответствовать ускоренным срокам рассмотрения. Гонка по коммерциализации мРНК-терапевтических средств, таким образом, напрямую трансформируется в объемные прибыли для трансфекционных расходных материалов, адаптированных к разнообразию нуклеиново-кислотных нагрузок.

Расширение клинических пайплайнов клеточных и генных терапий

Глобальный пайплайн включает более 3 900 клинических испытаний генной терапии, завершенных, продолжающихся или одобренных, указывая на беспрецедентную клиническую активность. Регулятивные обозначения, такие как путь передовой терапии регенеративной медицины FDA, ускоряют одобрения, но также повышают ожидания от согласованности партия к партии. Терапии, полученные из iPSC, входящие в Фазу I, требуют платформ электропорации, способных обрабатывать сотни миллионов клеток без ущерба для жизнеспособности, стимулируя спрос на оборудование. По мере перехода показаний от редких к распространенным заболеваниям коммерческие размеры партий растут экспоненциально, расширяя жизненные циклы потребления реагентов и фиксируя предсказуемые долгосрочные потоки доходов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость передовых реагентов и инструментов | -1.2% | Глобально, круче в развивающихся экономиках | Краткосрочная перспектива (≤ 2 лет) |

| Ограниченная клеточно-типовая специфичность / проблемы цитотоксичности | -0.9% | Глобально, межприкладное | Среднесрочная перспектива (2-4 года) |

| Узкие места в поставках плазмид GMP-класса | -0.8% | Северная Америка и Европа | Краткосрочная перспектива (≤ 2 лет) |

| Вызовы масштабирования для коммерческого производства | -1.1% | Зрелые рынки | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость передовых реагентов и инструментов

GMP-совместимые реагенты поставляются по премиальным ценам, а устройства электропорации клинического класса могут превышать 300 000 долл. США, отпугивая стартапы и академические лаборатории[2]Noah Maloney, "Electroporators Cost for Leasing & Financing," Excedr, excedr.com. Лизинг оборудования и модели подписки на реагенты появляются для смягчения первоначальных нагрузок, однако многие фирмы развивающихся рынков по-прежнему откладывают закупки или полагаются на альтернативы с более низкими спецификациями, которые препятствуют масштабируемости. Продажи предприятий - такие как продажа UniQure производственного завода - подчеркивают операционную стоимостную нагрузку на инноваторов среднего уровня. Поставщики с глобальными сервисными площадками и финансовыми программами получают конкурентное преимущество, демократизируя доступ к премиальным платформам.

Ограниченная клеточно-типовая специфичность / проблемы цитотоксичности

Первичные T-клетки, мезенхимальные стволовые клетки и другие трудно трансфицируемые линии часто демонстрируют субоптимальное поглощение, которое ограничивает терапевтическую эффективность, даже с оптимизированными протоколами. Акустические и акустотермальные техники улучшают показатели жизнеспособности, но коммерческая готовность остается на несколько лет в будущем. Для преодоления разрывов в производительности поставщики выпускают химические соединения, адаптированные к типу клеток, такие как jetOPTIMUS, хотя универсальная совместимость остается неуловимой. Постоянные неэффективности удлиняют временные рамки разработки и увеличивают расходы на расходные материалы, сужая маржу как для инноваторов, так и для поставщиков услуг.

Сегментный анализ

По продукту: реагенты доминируют несмотря на ускорение оборудования

Реагенты представляли 74,01% рынка трансфекционных реагентов и оборудования в 2024 году, отражая стабильный спрос от повторяющихся расходных материалов, требуемых для каждого эксперимента или производственной партии. Это доминирование трансформировалось в более чем 930 млн долл. США доходов от реагентов в размере рынка трансфекционных реагентов и оборудования, в то время как оборудование внесло баланс. Липид-основанные химические соединения остаются самым большим подмножеством из-за установленных профилей безопасности; полимерные и гибридные липид-полимерные системы завоевывают долю в применениях, которые выигрывают от сниженной иммуногенности. Категория реагентов также выигрывает от более коротких инновационных циклов, с поставщиками, представляющими формулировки, разработанные для мРНК, гидов CRISPR или производства AAV каждые 12-18 месяцев.

Доходы от оборудования, хотя меньшие в абсолютных терминах, увеличиваются со среднегодовым темпом роста 12,85%, поскольку производители заменяют ручные или низкопроизводительные методы. Платформы электропорации составляют самую большую долю продаж оборудования; последние модели включают одноразовые картриджи, которые минимизируют риск перекрестного загрязнения. Системы микроинъекции остаются существенными для применений эмбриональных стволовых клеток несмотря на трудоемкие рабочие процессы, тогда как микрофлюидные устройства предлагают автоматизированную пропускную способность для ранних стадий скрининга. ИИ-поддерживаемые камеры электропорации, которые корректируют силу поля и длительность импульса в реальном времени, решают давние проблемы изменчивости. По мере того как CDMO и крупные производители биологических препаратов расширяют мощности, невыполненные заказы на оборудование поддерживают устойчивый перспективный спрос.

По методу: вирусные методы лидируют, в то время как физические методы растут

Вирусные подходы держали 43,12% доли рынка в 2024 году в рынке трансфекционных реагентов и оборудования. Спонсоры полагаются на доставку AAV и лентивирусную для их высокой эффективности интеграции, критичной в ex vivo терапиях, таких как CAR-T. Регулятивная знакомость вирусных систем и доступность готовых векторных платформ снижают риск разработки. Однако обеспокоенности по поводу иммуногенности и инсерционного мутагенеза мотивируют исследование альтернативных техник.

Физические методы реализуют среднегодовой темп роста 14,71%, подталкиваемые мощными технологиями электропорации и сонопорации, которые достигают эффективности выше 90% без вирусных белков. Эти системы поддерживают производство в закрытых системах, соответствуя ожиданиям GMP путем минимизации риска контаминации. Сонопорация дополнительно расширяет применимость к трудно трансфицируемым тканям через ультразвук-опосредованную пермеабилизацию мембран, функцию, привлекательную в in vivo генных терапиях. Хотя биохимические методы, такие как осаждение фосфатом кальция, сохраняются в фундаментальных исследованиях, их доля рынка постепенно снижается, поскольку технологии следующего поколения масштабируют пропускную способность и снижают цитотоксичность.

По применению: терапевтическое производство стимулирует рост

Несмотря на то, что производство белков поддерживает 30,52% долю, применение производства клеточных и генных терапий испытывает самое быстрое расширение со среднегодовым темпом роста 15,21% на рынке трансфекционных реагентов и оборудования. Прибытие CAR-T коммерческого масштаба, CRISPR-отредактированных лечений гемоглобинопатий и пайплайнов терапий, полученных из iPSC, требует трансфекционных реагентов GMP-класса, поддерживая премиальные ценовые уровни. Производители интегрируют электронные записи партий и AI-основанное релиз-тестирование, стимулируя спрос на совместимые цифровые интерфейсы на устройствах электропорации.

Применения производства белков остаются существенными для моноклональных антител и белков слияния рецепторов, усиленных инициативами непрерывной обработки, которые повышают выход на литр. Лаборатории открытия лекарств полагаются на транзиентную трансфекцию для высокопроизводительного скрининга, поддерживая объемы реагентов несмотря на относительно низкие премии. Академические и исследовательские подразделения рака разрабатывают новые платформы внутриклеточной доставки, такие как пенные носители, которые продемонстрировали до 384-кратных улучшений эффективности, расширяя нишевые применения и потенциально засевая будущие коммерческие продукты.

По типу клеток: доминирование млекопитающих сталкивается с появляющимися альтернативами

Системы млекопитающих захватили 60,32% рынка трансфекционных реагентов и оборудования в 2024 году, поддерживаемые валидированными линиями CHO и HEK293, широко принятыми регуляторами. Знакомство с рабочими процессами и предсказуемые посттрансляционные модификации делают трансфекцию млекопитающих по умолчанию для терапевтических белков. Инновации сосредоточены на редактировании путей клеточной смерти и метаболической перенастройке для повышения производительности, тем самым увеличивая использование реагентов на партию.

Клетки насекомых обеспечивают среднегодовой темп роста 11,61%, потому что бакуловирусные системы предлагают высокие объемные выходы и быстрое масштабирование, подходя для производства вакцин, где скорость является первостепенной. Дрожжи и грибы обращаются к потребностям гликоинженерии, тогда как экспрессия на основе растений привлекает внимание к оральным или термостабильным биологическим препаратам. Каждая альтернатива требует специально адаптированных трансфекционных химических соединений, часто при более низких ионных силах или различных pH оптимумах, расширяя портфели поставщиков и услуги НИОКР.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: CRO бросают вызов доминированию фармацевтики

Фармацевтические и биотехнологические компании держали 63,52% долю в размере рынка трансфекционных реагентов и оборудования в 2024 году, поддерживая большие внутренние площадки для защиты собственной интеллектуальной собственности и контроля процессов. Они все больше покупают полно-комплектные платформы - реагенты, инструменты, программное обеспечение - для сохранения целостности данных в фазах от открытия до коммерческих. Однако CRO и CMO расширяются со среднегодовым темпом роста 12,22%, поскольку спонсоры передают на аутсорсинг специализированные проекты или всплесковые потребности, особенно в регионах, где ограничения недвижимости или штата ограничивают внутренние мощности. Академические центры остаются жизненно важными инкубаторами инноваций, но часто им не хватает бюджетов для премиальных электропораторов, полагаясь на поддерживаемые грантами общие объекты или соглашения о разделении затрат с промышленными партнерами.

Географический анализ

Северная Америка держала 38,12% доли рынка в 2024 году, подкрепленная лидерством FDA и устойчивым венчурным финансированием. Регион принимает крупномасштабные объекты, такие как новый сайт клеточной терапии AstraZeneca стоимостью 300 млн долл. США, усиливая внутренний спрос на производственные реагенты и оборудование электропорации. Ограничения Integer мощности и растущие операционные расходы, тем не менее, мотивируют отдельные компании исследовать партнерства CDMO в юрисдикциях с более низкими затратами.

Азиатско-Тихоокеанский регион регистрирует самый высокий региональный среднегодовой темп роста в 10,31%, активизированный 228 одобрениями лекарств в Китае в 2024 году и регулятивными реформами, которые нацелены на полную конвергенцию с руководящими принципами ICH к 2027 году[3]Ting Shi, "Approvals by the China NMPA in 2024," Nature, nature.com. Внутренние поставщики масштабируют производство векторов и реагентов GMP-класса, в то время как многонациональные CDMO расширяют площадку для обслуживания как местных, так и экспортных пайплайнов. Япония и Южная Корея кодифицируют специализированные рамки передовых терапий, упрощая клинический вход для аллогенных продуктов. Правительства Юго-Восточной Азии предлагают налоговые стимулы и биопарки на зеленом поле, позиционируя суб-регион как будущий центр трансфекционного производства.

Европа выигрывает от гармонизированных руководящих принципов ATMP и проактивных одобрений EMA, таких как CRISPR-основанная терапия CASGEVY, поддерживая спрос на сквозные трансфекционные решения. Центр генной терапии Roche стоимостью 90 млн евро служит примером того, как глобальные действующие лица закрепляют производство в ЕС, используя экспертизу рабочей силы и упрощенное релиз-тестирование. Инициативы экологического соответствия стимулируют инновации в биоразлагаемых липидных формулировках, в то время как регулирования прослеживаемости цепочки поставок поощряют цифровизацию оборудовательных платформ.

Конкурентный ландшафт

Индустрия трансфекционных реагентов и оборудования умеренно сконцентрирована, с интегрированными гигантами Thermo Fisher Scientific, Merck и Lonza, использующими вертикальную широту и слияния и поглощения для обеспечения сквозной способности. Запланированный бюджет на приобретения Thermo Fisher в 40-50 млрд долл. США и покупка его бизнеса очистки в 4,1 млрд долл. США иллюстрируют продолжающееся наращивание масштаба. Приобретение Mirus Bio компанией Merck за 600 млн долл. США расширило ее знания в области вирусных векторов, усилив ее линейку реагентов. Производственный контракт Lonza для CASGEVY подчеркивает ее статус как предпочтительного крупномасштабного партнера.

Фирмы-претенденты вырезают ниши через технологическую дифференциацию. Flow Electroporation MaxCyte поддерживает 29 стратегических лицензий и подкрепляет первое одобрение CRISPR-терапии, демонстрируя коммерческую релевантность высокожизнеспособных невирусных платформ. Приобретение компанией SeQure Dx в 2025 году расширяет ее аналитику в характеризацию off-target редактирования. Polyplus фокусируется на оптимизации реагентов, используя ИИ-дизайн для быстрой настройки формулировок для специфических типов клеток и нагрузок. Возможности белого пространства сохраняются в ультранизкостоимостных, высокоурожайных реагентах для развивающихся рынков и в готовых микрофлюидных платформах, которые объединяют аналитику в реальном времени с облачным контролем.

Лидеры индустрии трансфекционных реагентов и оборудования

-

Bio-Rad Laboratories

-

Polyplus-transfection SA

-

Promega Corporation

-

Qiagen N.V.

-

Thermo Fisher Scientific Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Апрель 2025: EMBLEM Technology Transfer GmbH лицензировала патентованную технологию CHO Plus для трансфекции клеток для производства терапевтических агентов.

- Июль 2024: STEMCELL Technologies запустила систему трансфекции CellPore, технологию, направленную на продвижение исследований клеточной инженерии и разработки новых клеточных терапий.

Область охвата глобального отчета о рынке трансфекционных реагентов и оборудования

В соответствии с областью охвата отчета, трансфекция относится к процессу искусственного введения нуклеиновых кислот (ДНК или РНК) в эукариотические клетки. Такие введения чужеродной нуклеиновой кислоты с использованием различных химических, биологических или физических методов могут привести к изменению свойств клетки, позволяя изучение функции генов и экспрессии белков в контексте клетки. Реагенты и оборудование, используемые в этой процедуре, называются трансфекционными реагентами и оборудованием. Рынок трансфекционных реагентов и оборудования сегментирован по продуктам (реагенты и оборудование), по методу (биохимический метод, физические методы и вирусные методы), по конечному пользователю (фармацевтические и биотехнологические компании, академические и исследовательские институты и другие) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Реагенты | На основе липидов |

| На основе полимеров | |

| На основе белков | |

| Оборудование | Системы электропорации |

| Системы микроинъекций | |

| Системы на основе наночастиц |

| Биохимические методы | Липофекция |

| Фосфат кальция | |

| Физические методы | Электропорация |

| Микроинъекция | |

| Сонопорация | |

| Вирусные методы | Ретровирусные |

| Лентивирусные | |

| AAV |

| Производство белков |

| Исследования экспрессии генов и мРНК |

| Производство клеточных и генных терапий |

| Исследования рака |

| Открытие и скрининг лекарств |

| Клетки млекопитающих |

| Бактериальные клетки |

| Дрожжи и грибы |

| Клетки насекомых |

| Растительные клетки |

| Фармацевтические и биотехнологические компании |

| Академические и исследовательские институты |

| CRO и CMO |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Реагенты | На основе липидов |

| На основе полимеров | ||

| На основе белков | ||

| Оборудование | Системы электропорации | |

| Системы микроинъекций | ||

| Системы на основе наночастиц | ||

| По методу | Биохимические методы | Липофекция |

| Фосфат кальция | ||

| Физические методы | Электропорация | |

| Микроинъекция | ||

| Сонопорация | ||

| Вирусные методы | Ретровирусные | |

| Лентивирусные | ||

| AAV | ||

| По применению | Производство белков | |

| Исследования экспрессии генов и мРНК | ||

| Производство клеточных и генных терапий | ||

| Исследования рака | ||

| Открытие и скрининг лекарств | ||

| По типу клеток | Клетки млекопитающих | |

| Бактериальные клетки | ||

| Дрожжи и грибы | ||

| Клетки насекомых | ||

| Растительные клетки | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Академические и исследовательские институты | ||

| CRO и CMO | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка трансфекционных реагентов и оборудования?

Размер рынка трансфекционных реагентов и оборудования составлял 1,26 млрд долл. США в 2025 году и прогнозируется достигнет 1,71 млрд долл. США к 2030 году при среднегодовом темпе роста 6,30%.

Какой сегмент продуктов генерирует самый высокий доход?

Реагенты доминируют, держа 74,01% доли рынка в 2024 году из-за их повторяющейся расходной природы.

Почему физические методы трансфекции быстро растут?

Физические техники, такие как электропорация, достигают высокой эффективности без вирусных векторов, стимулируя среднегодовой темп роста 14,71%, поскольку растут требования безопасности и масштабируемости.

Какой регион расширяется быстрее всего на этом рынке?

Азиатско-Тихоокеанский регион регистрирует самый высокий среднегодовой темп роста в 10,31%, стимулируемый регулятивными реформами Китая и масштабированием производства.

Как ИИ-технологии влияют на эту индустрию?

ИИ оптимизирует формулировки реагентов и параметры трансфекции, снижая частоту неудач и сокращая временные рамки разработки, особенно в североамериканских и европейских объектах.

Последнее обновление страницы: