Размер и доля рынка авиационной кибербезопасности

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 11.51 Миллиардов долларов США |

| Размер Рынка (2030) | 18.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.12% CAGR |

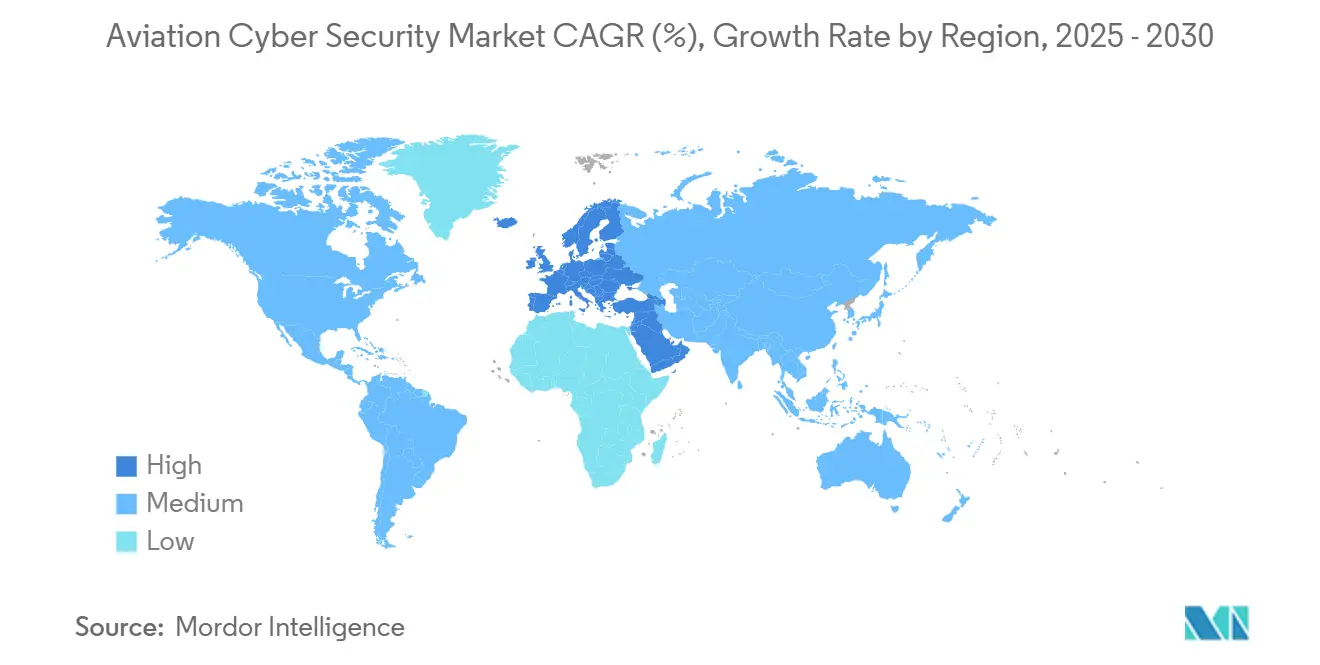

| Самый Быстрорастущий Рынок | Средний Восток |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка авиационной кибербезопасности от Mordor Intelligence

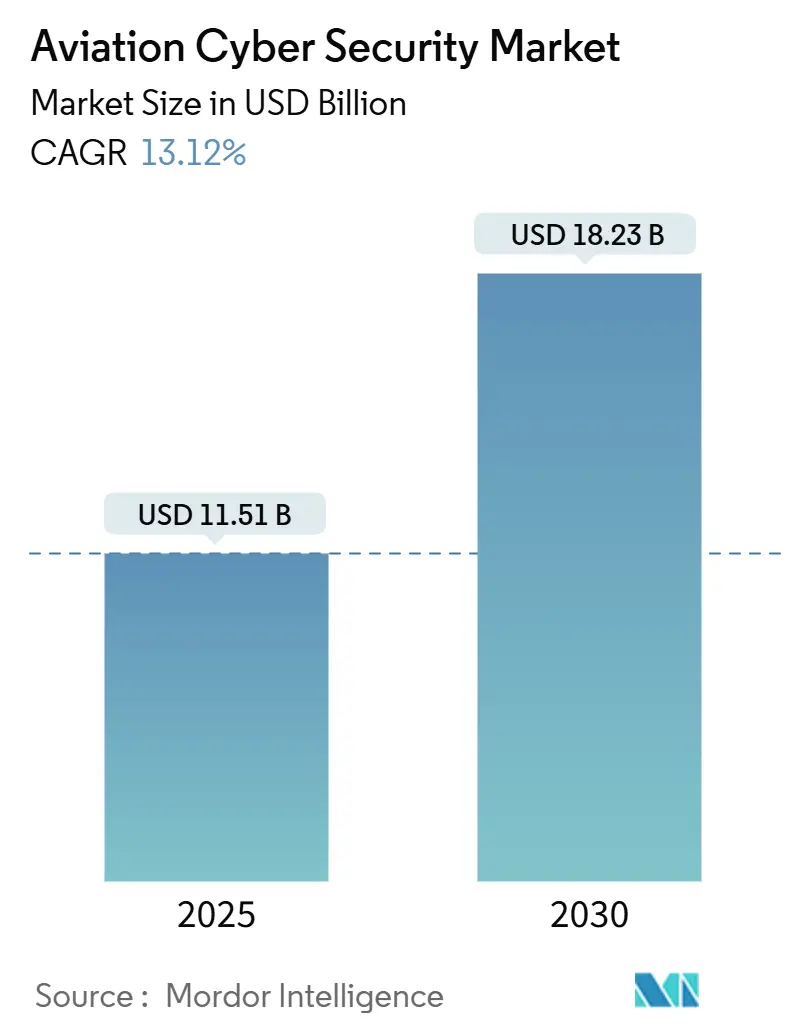

Размер рынка авиационной кибербезопасности оценивается в 11,51 млрд долл. США в 2025 году и прогнозируется достичь 18,23 млрд долл. США к 2030 году, отражая устойчивый CAGR 13,12% в течение прогнозного периода. Растущая частота кибератак с 2020 года, быстрая миграция в облако и рост подключенных активов в аэропортах, воздушных судах и системах управления воздушным движением (УВД) лежат в основе этого расширения. Регулятивное финансирование Северной Америки, гармонизированные правила Европы и наращивание инфраструктуры на Ближнем Востоке совместно повышают уровень расходов. Технологические приоритеты смещаются в сторону архитектур нулевого доверия, услуг управляемого обнаружения и реагирования и квантово-стойкого шифрования, в то время как операторы прибегают к аутсорсингу для решения проблемы стойкой нехватки специалистов по безопасности в авиационной сфере. Усиливающаяся активность слияний среди действующих игроков и нишевых поставщиков нацелена на устранение пробелов в возможностях защиты операционных технологий (OT), аналитики угроз и автоматизации соответствия требованиям в рынке авиационной кибербезопасности.

Ключевые выводы отчета

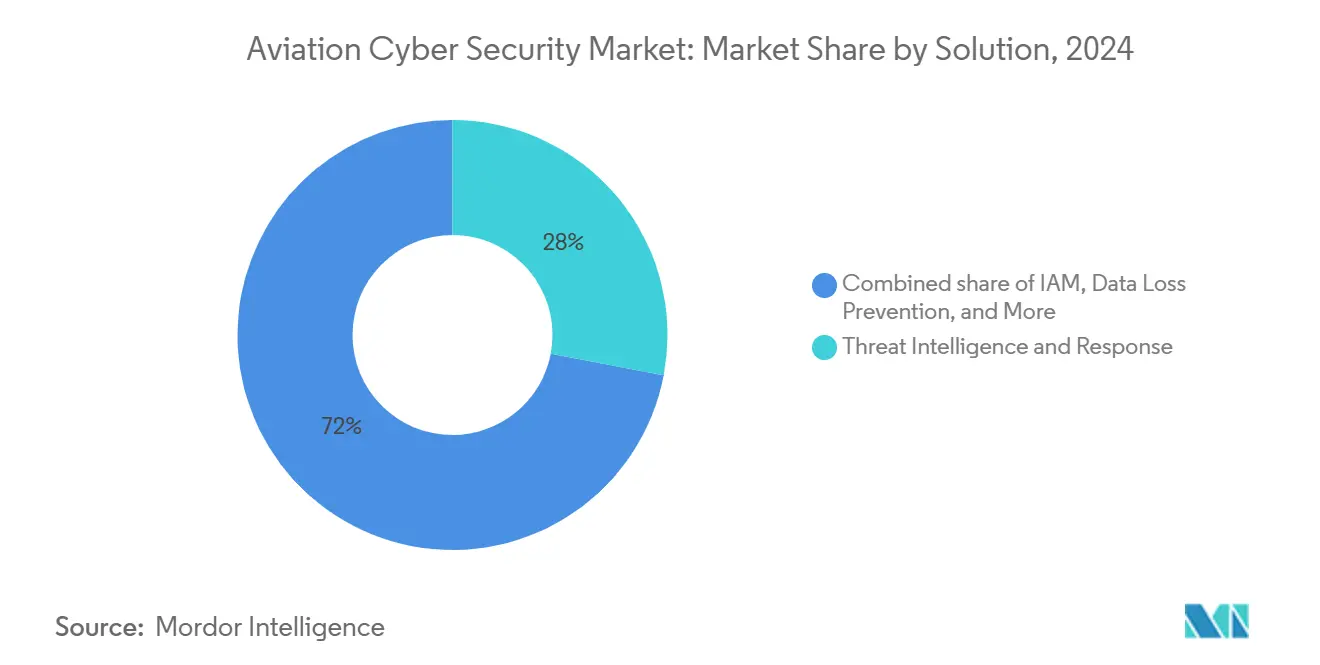

- По решениям: аналитика угроз и реагирование составили 28% выручки 2024 года; управляемые службы безопасности обеспечивают самый быстрый рост с CAGR 13,8%, поскольку операторы отдают на аутсорсинг специализированную экспертизу.

- По типу безопасности: сетевая безопасность заняла 32% доли рынка авиационной кибербезопасности в 2024 году, в то время как облачная безопасность продвигается с CAGR 15,1% на фоне внедрения гибридного облака.

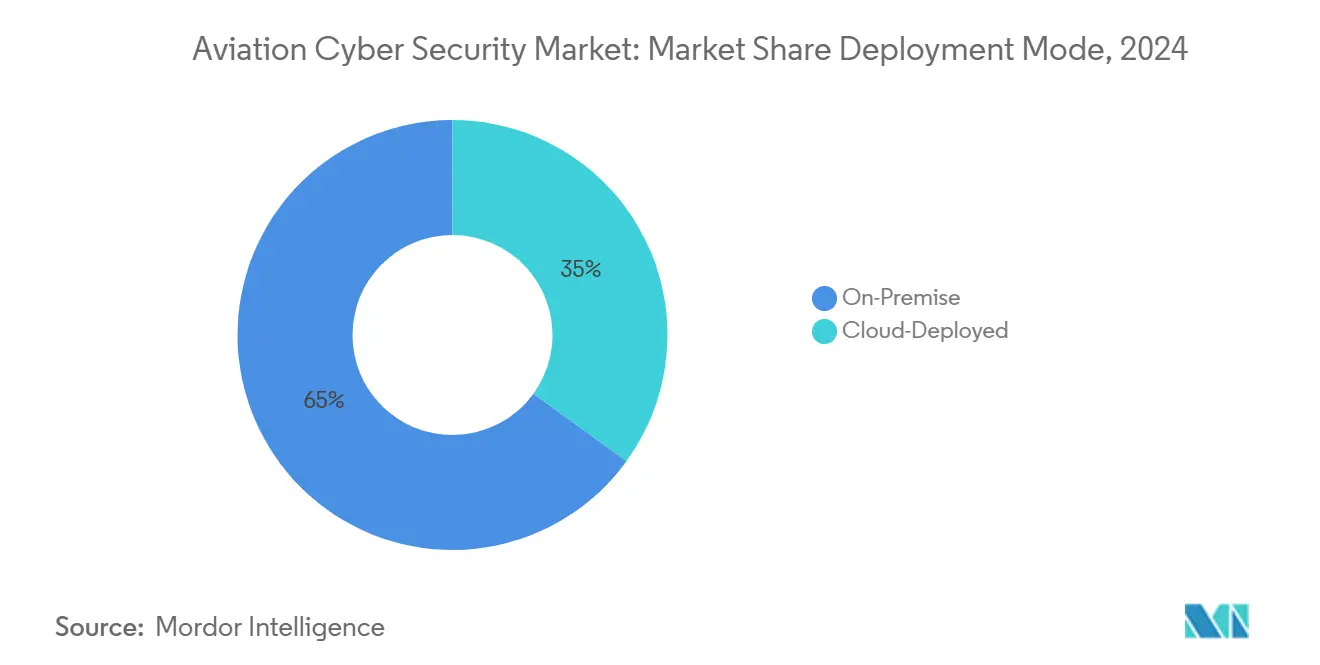

- По развертыванию: локальное размещение составляло 65% выручки 2024 года; облачные решения обеспечивают самый быстрый рост с CAGR 17,3% благодаря растущему спросу третьих сторон.

- По применению: управление аэропортами лидировало с 35% выручки в 2024 году, тогда как управление воздушным движением прогнозируется расширяться с CAGR 14,2% до 2030 года, отражая ускоренную модернизацию УВД в размере рынка авиационной кибербезопасности.

- По регионам: Северная Америка составляла 40% выручки 2024 года, тогда как Ближний Восток регистрирует самый высокий региональный CAGR 12,5% до 2030 года, отражая крупномасштабные инвестиции в аэропорты и растущую интенсивность угроз.

Тенденции и аналитика глобального рынка авиационной кибербезопасности

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост интегрированных цифровых авиационных экосистем, расширяющих поверхность кибератак | +2.8% | Глобально, с концентрированным воздействием в Северной Америке и Европе | Средний срок (2-4 года) |

| Быстрое внедрение авионики открытой архитектуры и IoT-датчиков в парках воздушных судов | +2.1% | Северная Америка и АТЭС в основе, распространение на БВА | Долгий срок (≥ 4 лет) |

| Рост облачных платформ аэропортных операций и SaaS-приложений для полетов | +1.9% | Глобально, раннее внедрение в Северной Америке и ЕС | Короткий срок (≤ 2 лет) |

| Интеграция 5G и спутниковой связи в сети УВД, требующая безопасности нулевого доверия | +1.7% | АТЭС в основе, расширение на Северную Америку и Европу | Средний срок (2-4 года) |

| Рост операторов eVTOL и городской воздушной мобильности, внедряющих безопасность по дизайну | +1.4% | Северная Америка и Европа, пилотные программы в АТЭС | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост интегрированных цифровых авиационных экосистем, расширяющих поверхность кибератак

Конвергенция пассажирских услуг, операционных технологий аэропорта, каналов связи воздушных судов и логистики третьих сторон переопределяет рынок авиационной кибербезопасности. В августе 2024 года нарушение в порту Сиэтла вывело из строя периферийные системы, демонстрируя, как боковое движение может нарушить операции даже когда безопасность полетов поддерживается.[1]Port of Seattle, "Cyber Incident Update August 2024," portseattle.org Администрация транспортной безопасности США выделила 136,17 млн долл. США на авиационную кибероборону на 2025 финансовый год, сигнализируя, что периметр-центричные стратегии больше не достаточны.[2]Transportation Security Administration, "FY 2025 Budget Request," dhs.gov Заинтересованные стороны теперь приоритизируют холистические архитектуры, которые картографируют и защищают взаимозависимости по всему рынку авиационной кибербезопасности.

Быстрое внедрение авионики открытой архитектуры и IoT-датчиков в парках воздушных судов

Открытые стандарты сокращают расходы жизненного цикла и обеспечивают обновления plug-and-play, однако они распространяют идентичные уязвимости по паркам. Предложение FAA августа 2024 года подчеркивает риски от ноутбуков технического обслуживания, Wi-Fi аэропорта и Bluetooth-датчиков, которые могут поворачиваться к критически важным для полета доменам. Рекомендации CISA, выявляющие недостатки в транспондерах предотвращения столкновений, добавляют срочности[3]Cybersecurity and Infrastructure Security Agency, "ICS Advisory ICSA-24-245-01," cisa.gov . Авиакомпании и OEM-производители таким образом должны сочетать практики безопасного кодирования с мониторингом времени выполнения для смягчения системного воздействия в рынке авиационной кибербезопасности.

Рост облачных платформ аэропортных операций и SaaS-приложений для полетов

Миграция в облако переориентирует защиту в сторону идентификации, шифрования и аналитики в реальном времени. Опрос авиакомпаний SITA 2024 года показывает, что 77% североамериканских перевозчиков ранжируют кибербезопасность в топ-три, при этом 82% развертывают ИИ в облачном обнаружении угроз. Гибридные инфраструктуры смешивают устаревшие мейнфреймы с микросервисами на основе контейнеров, заставляя операторов согласовывать разные модели доверия внутри рынка авиационной кибербезопасности.

Интеграция 5G и спутниковой связи в сети УВД, требующая безопасности нулевого доверия

Переход на IP-основанные голосовые и данные каналы модернизирует УВД, но также расширяет векторы атак. Модернизация национального воздушного пространства FAA мандатирует нулевое доверие для наземно-воздушных каналов. CERT EUROCONTROL зафиксировал 530% скачок кибер-инцидентов авиакомпаний между 2019 и 2020 годами, усиливая аргументы для непрерывной аутентификации и микросегментации.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Фрагментированные устаревшие системы, препятствующие единому управлению безопасностью | -1.8% | Глобально, особенно остро в Северной Америке и Европе | Средний срок (2-4 года) |

| Нехватка специалистов по кибербезопасности авиационной сферы на развивающихся рынках | -1.5% | АТЭС и БВА в основе, с распространением на Латинскую Америку | Долгий срок (≥ 4 лет) |

| Высокие расходы на сертификацию и валидацию летной годности, задерживающие развертывания | -1.2% | Глобально, с регулятивной сложностью в Северной Америке и ЕС | Долгий срок (≥ 4 лет) |

| Ограниченное выделение бюджета среди региональных аэропортов и аэропортов общей авиации | -0.9% | Глобально, особенно остро на развивающихся рынках и в сельских регионах | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Фрагментированные устаревшие системы, препятствующие единому управлению безопасностью

Исследования оборонной промышленной базы обнаружили, что 98% авиационных организаций поддерживают партнерства в цепочке поставок, пострадавшие от кибер-инцидентов, распространяя риск по десятилетиям старых сетям УВД и багажа. Шифрование, многофакторная аутентификация и централизованное логирование остаются отсутствующими во многих устаревших узлах, заставляя авиакомпании жонглировать избыточными контролями, которые увеличивают стоимость, оставляя материальные пробелы.

Высокие расходы на сертификацию и валидацию летной годности, задерживающие развертывания

Даже инкрементальные патчи должны проходить строгие обзоры летной годности. EASA Part-IS, действующий с октября 2025 года, обязывает операторов сертифицировать системы управления информационной безопасностью, согласованные с ISO/IEC 27001, продлевая проектные циклы и требования к ресурсам. Меньшие аэропорты откладывают обновления, создавая двухскоростную отрасль авиационной кибербезопасности и замедляя общий импульс.

Сегментный анализ

По решениям: управляемые службы безопасности стимулируют операционную эффективность

Решения аналитики угроз и реагирования захватили 28% выручки 2024 года в доле рынка авиационной кибербезопасности, свидетельствуя о повороте сектора к проактивному мониторингу. Управляемые службы безопасности демонстрируют CAGR 13,8% до 2030 года. Этот импульс происходит от ограниченного пула аналитиков, грамотных в авиации, и необходимости соответствовать регулятивным мандатам логирования 24×7 без увеличения внутреннего штата.

OEM-производители и авиакомпании обращаются к управляемым предложениям, которые объединяют SIEM, обнаружение аномалий OT и панели соответствия. Размер рынка авиационной кибербезопасности для управляемых услуг прогнозируется увеличиваться в тандеме с обязательными временными рамками отчетности об инцидентах и развертываниями нулевого доверия. Дифференциация поставщиков теперь сосредоточена на обладании сертифицированными летными инженерами, способными интегрироваться с авионикой и рабочими процессами УВД, а не на общих моделях штатов SOC.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу безопасности: трансформация облачной безопасности ускоряется

Сетевая безопасность сохранила 32% расходов 2024 года, подчеркивая остаточную зависимость от периметровых файрволов. Тем не менее облачная безопасность лидирует в росте с CAGR 15,1%, поскольку мультиоблачные контейнеризованные рабочие нагрузки переносят регистрацию пассажиров, составление экипажей и предиктивное обслуживание вне помещений. Размер рынка авиационной кибербезопасности для облачных контролей выигрывает от образовательных кампаний разделенной ответственности и развертывания суверенных облачных регионов, адаптированных для регулируемых секторов.

Защита конечных точек простирается от планшетов экипажа до датчиков здоровья двигателей, заставляя поставщиков унифицировать механизмы политик по различному оборудованию. Файрволы уровня приложений, API-шлюзы и сканирование кода времени выполнения также ускоряются, поскольку SaaS-инструменты планирования полетов должны проходить как кибер-, так и безопасностные аудиты перед выпуском на рынке авиационной кибербезопасности.

По режиму развертывания: миграция в облако меняет архитектуру безопасности

Локальные развертывания все еще составляют 65% расходов 2024 года, поскольку критически важные для безопасности рабочие нагрузки остаются физически контролируемыми по регулятивным причинам. Однако облачные решения растут с CAGR 17,3%. Авиакомпании организуют поэтапные миграции: программы лояльности и учет доходов сначала, затем аналитика обслуживания после созревания рабочих процессов суверенности данных. Этот поэтапный подход снижает риск непрерывности бизнеса, позволяя пилотные проекты нулевого доверия, центральные для отрасли авиационной кибербезопасности.

Гибридные топологии требуют зашифрованных туннелей и согласованного брокерства идентификации между центрами данных аэропорта и гиперскейл-облаками. Поставщики, предлагающие единую оркестрацию политик по этим плоскостям, получают долю, и рынок авиационной кибербезопасности продолжает поворачиваться к платформам, которые визуализируют позицию риска по наземным, воздушным и облачным доменам в единой консоли.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: модернизация управления воздушным движением стимулирует рост

Управление аэропортами заявило 35% секторной выручки 2024 года. Киоски самообслуживания пассажиров, IoT-метки багажа и системы автоматизации зданий создают обширное воздействие OT, заставляя проекты инвентаризации активов и микросегментации. УВД, хотя и меньше, показывает самый быстрый CAGR 14,2%, поскольку устаревшие радары, УКВ и проприетарные шины данных уступают место IP-основанным обменам. Размер рынка авиационной кибербезопасности, выделенный для обновлений УВД, ускорится, поскольку национальные провайдеры аэронавигационных услуг разблокируют гранты модернизации.

Платформы управления авиакомпаниями интегрируют модули ИИ-митигации нарушений полетов и оптимизации топлива, делая критической безопасность API. Управление авиагрузами получает приоритет по мере расширения трансграничной электронной коммерции, повышая требования к журналам цепочки поставок, закрепленным блокчейном, и непрерывному сканированию соответствия по рынку авиационной кибербезопасности.

Географический анализ

Северная Америка лидирует на рынке авиационной кибербезопасности с 40% выручки в 2024 году, поддерживаемая статьей кибербезопасности FAA в 35 млн долл. США на 2026 финансовый год и выделением TSA 136,17 млн долл. США для укрепления аэропортов. Все крупные американские перевозчики теперь встраивают обнаружение угроз на основе ИИ, а канадский ANSP NAV CANADA принимает схемы нулевого доверия, отражающие федеральные лучшие практики. Экосистема поставщиков региона также выигрывает от оборонных прайм-подрядчиков, кросс-продающих закаленные решения в коммерческие парки.

Европа поддерживает надежное принятие через EASA Part-IS и координацию EUROCONTROL CERT. Пан-ЕС гармонизация сокращает дублирование и увеличивает объединенный обмен разведкой. Трехлетнее партнерство Thales по ИИ с CEA для разработки доверенного GenAI для обороны подчеркивает региональные инновации, нацеленные на ускорение обнаружения и реагирования. GDPR добавляет еще одно измерение соответствия, стимулируя усилия по шифрованию и токенизации приватности по дизайну внутри рынка авиационной кибербезопасности.

Ближний Восток демонстрирует CAGR 12,5%, стимулируемый расширением хабов Персидского залива и документированным 183% скачком DDoS в Q1 2024 года, подталкивая операторов к быстрому обеспечению безопасности портфелей мультиаэропортов. Флагманские перевозчики региона теперь мандатируют покрытие управляемого SOC для наземных систем и развертывают разнообразие спутниковых маршрутов для противодействия попыткам спуфинга. Азиатско-Тихоокеанский регион, возглавляемый Китаем, Японией и Индией, следует близко через крупномасштабные добавления парков, государственные гранты умных аэропортов и первый министериальный саммит по авиационной кибербезопасности региона, проведенный в Дели в сентябре 2024 года. Разнообразные регулятивные базовые линии поощряют как международных поставщиков, так и региональных специалистов локализовывать предложения для различных сертификационных режимов.

Конкурентная среда

Рынок авиационной кибербезопасности остается умеренно фрагментированным. Аэрокосмические гиганты, такие как Honeywell, Thales и Collins Aerospace, используют ноу-хау встроенных систем и давние отношения с OEM для кросс-продажи кибернаборов. Покупка SCADAfence компанией Honeywell за 52 млн долл. США в апреле 2024 года добавляет аналитику видимости OT, которая хорошо подходит к системам управления зданиями аэропорта. Cisco и Palo Alto Networks ищут партнерства с интеграторами аэропортов для встраивания файрволов следующего поколения и предложений SOC-как-услуга, соответствующих процессам аудита FAA и EASA.

Импульс приобретений ожидается ускориться, поскольку основные подрядчики ищут нишевую аналитику, квантово-стойкую криптографию и стартапы обнаружения аномалий на основе ИИ. Членство в Коалиции пост-квантовой криптографии дает преимущество первопроходца фирмам, готовящим алгоритмы на основе решеток для обновлений прошивки авионики. Разрушители, такие как RunSafe Security, поддерживаемая BMW i Ventures, рекламируют упрочнение движущихся целей для защиты встроенных дистрибутивов Linux внутри контроллеров двигателей.

Конкуренция становится все более сервис-центричной. Операторы приоритизируют мониторинг 24×7, автоматизацию регулятивной отчетности и готовность к криминалистике по мере приближения сроков Part-IS и Innovate28. Поставщики, способные интегрировать оценку рисков безопасности полетов с кибер-телеметрией, укрепляют ценностные предложения, устанавливая новые барьеры входа для общих провайдеров ИТ-безопасности, пытающихся участвовать в рынке авиационной кибербезопасности.

Лидеры отрасли авиационной кибербезопасности

-

Cisco Sytems Inc.

-

Thales Group

-

Lockheed Martin Corporation

-

Honeywell International Inc.

-

Raytheon Technologies Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: ВМС США предоставили Rockwell Collins контракт на поддержку жизненного цикла на 16,6 млн долл. США для обновлений авиационной кибербезопасности E-6B, расширяя оборонную родословную Collins и давая фирме референтную доверительность для кампаний коммерческих парков.

- Май 2025: FAA выпустило свой план модернизации национального воздушного пространства с 35 млн долл. США, выделенными для пилотов нулевого доверия, обеспечивая связанные с развертываниями ATC следующего поколения пайплайны поставщиков до 2030 года.

- Декабрь 2024: Northrop Grumman обеспечила награду самолета TACAMO на 3,5 млрд долл. США с устойчивостью к электромагнитному импульсу, которая поднимает базовую линию для стандартов упрочнения по программам стратегических самолетов.

- Декабрь 2024: Japan Airlines перенесла DDoS-атаку, которая задержала более 40 рейсов, катализируя региональных перевозчиков к ускорению аутсорсинга SOC и мультиоблачной избыточности.

Область глобального отчета по рынку авиационной кибербезопасности

Авиационная отрасль сильно зависит от ИТ-инфраструктуры для своих наземных и полетных операций. Безопасность этих авиационных систем напрямую влияет на операционную безопасность и эффективность отрасли и косвенно влияет на сервис, репутацию и финансовое здоровье. Отчет освещает кибербезопасность в авиационном секторе по решениям и применениям, охватывающим от управления авиакомпаниями, управления авиагрузами, управления воздушным движением и управления аэропортами.

| Аналитика угроз и реагирование |

| Управление идентификацией и доступом |

| Предотвращение утечки данных |

| Управление безопасностью и уязвимостями |

| Управляемая безопасность |

| Сетевая безопасность |

| Безопасность конечных точек |

| Безопасность приложений |

| Облачная безопасность |

| Безопасность беспроводных и спутниковых каналов |

| Локальное размещение |

| Облачное развертывание |

| Управление авиакомпаниями |

| Управление авиагрузами |

| Управление аэропортами |

| Управление воздушным движением |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Северные страны | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть АТЭС | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Кения | |

| Остальная Африка |

| По решениям | Аналитика угроз и реагирование | |

| Управление идентификацией и доступом | ||

| Предотвращение утечки данных | ||

| Управление безопасностью и уязвимостями | ||

| Управляемая безопасность | ||

| По типу безопасности | Сетевая безопасность | |

| Безопасность конечных точек | ||

| Безопасность приложений | ||

| Облачная безопасность | ||

| Безопасность беспроводных и спутниковых каналов | ||

| По режиму развертывания | Локальное размещение | |

| Облачное развертывание | ||

| По применению | Управление авиакомпаниями | |

| Управление авиагрузами | ||

| Управление аэропортами | ||

| Управление воздушным движением | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Северные страны | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть АТЭС | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Кения | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка авиационной кибербезопасности?

Рынок составляет 11,51 млрд долл. США в 2025 году и прогнозируется вырасти до 18,23 млрд долл. США к 2030 году.

Какой регион лидирует в расходах на решения авиационной кибербезопасности?

Северная Америка держит 40% выручки 2024 года, поддерживаемая надежными программами финансирования FAA и TSA.

Почему облачная безопасность является самым быстрорастущим типом безопасности?

Авиакомпании и аэропорты мигрируют пассажирские, обслуживающие и аналитические рабочие нагрузки в гибридно-облачные архитектуры, стимулируя CAGR 15,1% для облачно-ориентированных контролей.

Как требования сертификации влияют на временные рамки проектов?

EASA Part-IS и правила FAA требуют обширной валидации, часто добавляя несколько лет и значительную стоимость перед тем, как системы могут войти в эксплуатацию.

Какую роль играют управляемые службы безопасности на этом рынке?

Управляемые службы безопасности растут с CAGR 13,8%, поскольку операторы отдают на аутсорсинг мониторинг 24×7 и соответствие поставщикам с авиационно-специфической экспертизой.

Какой сегмент применения будет расширяться быстрее всего?

Кибер-решения управления воздушным движением увидят CAGR 14,2% на счет IP-модернизации и мандатов нулевого доверия в национальных инфраструктурах ANSP.

Последнее обновление страницы: